Кредитный калькулятор рефинансирования: Калькулятор рефинансирования кредита, ипотеки

Содержание

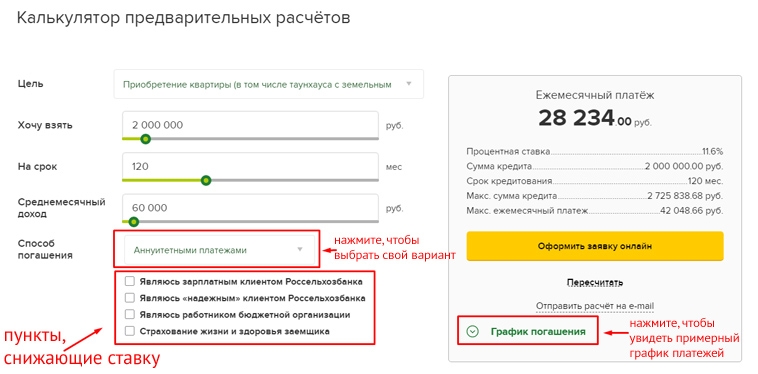

Калькулятор рефинансирования кредита онлайн, рассчитать рефинансирование в Райффайзен Банке

Для жизни

Малому бизнесу

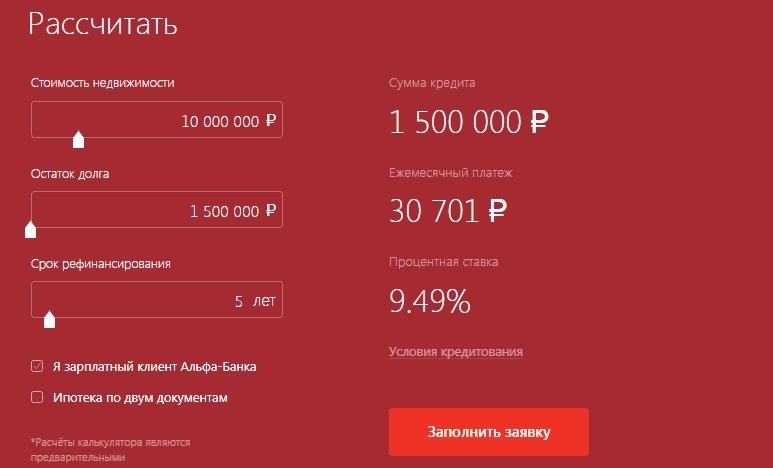

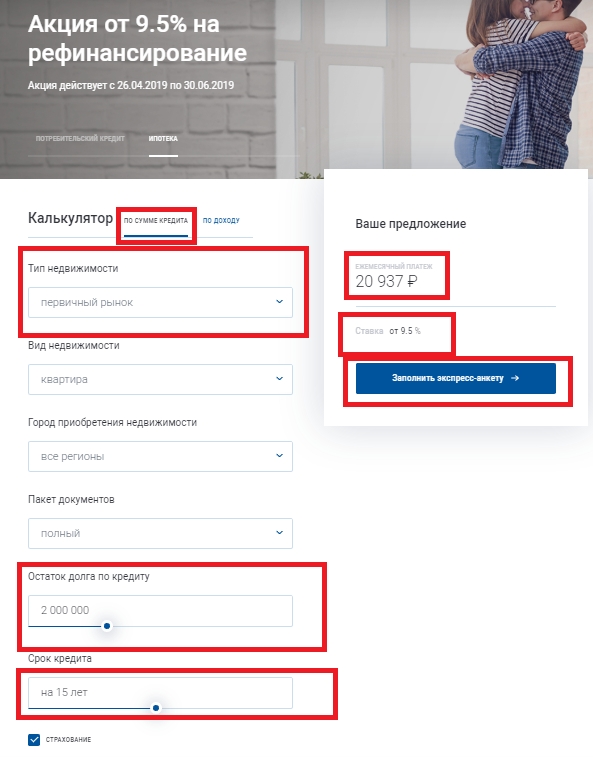

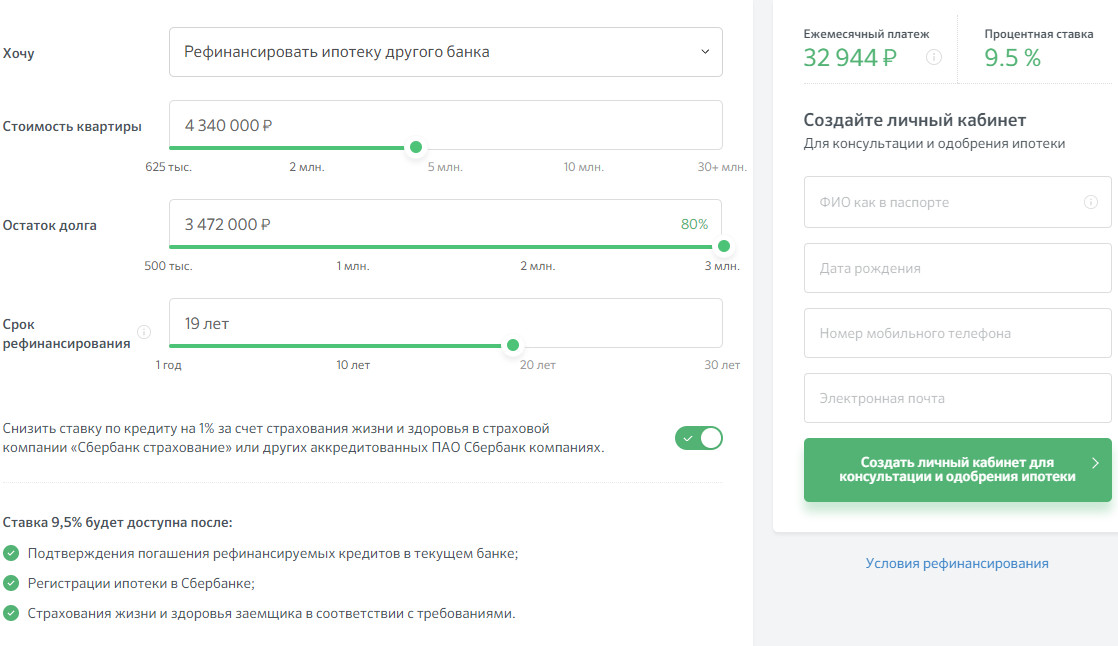

Райффайзенбанк предлагает калькулятор рефинансирования кредита для подбора более выгодных условий кредитования онлайн. Укажите сумму и желаемый срок кредита и ознакомьтесь с предварительным расчетом. Чтобы получить персональное предложение – оставьте заявку.

Что такое рефинансирование кредита

Рефинансирование – это получение нового кредита для погашения текущих задолженностей по потребительским кредитам, кредитным картам или ипотеке. Рефинансирование позволяет объединить несколько задолженностей в одну, в том числе – закрыть долги в других банках. В зависимости от типа текущего кредита, возможно применение льготных ставок, корректировка общего срока выплат и суммы ежемесячных платежей.

Рефинансирование кредита выгодно, если:

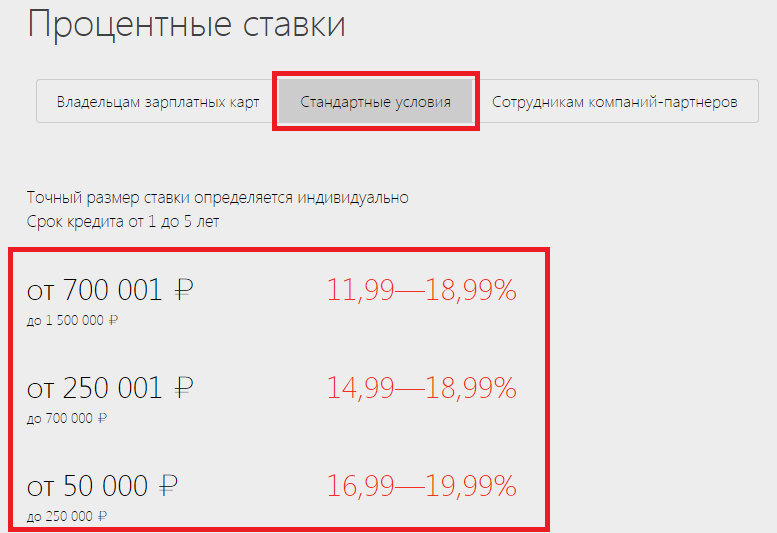

• ставка по новым программам ниже минимум на 2%;

• до полного погашения текущей задолженности осталось не более половины срока;

• если у вас несколько мелких кредитов в разных банках.

При объединении нескольких задолженностей в одну вам проще управлять платежами, следить за сроками погашения. Вы исключаете возможные пени и штрафы, закрывая кредиты досрочно.

Как работает калькулятор

Система позволяет рассчитать примерные условия выдачи банковского займа. Калькулятор рефинансирования использует базовую ставку, которая может быть скорректирована при обработке заявления заемщика.

Введите примерную сумму вашей задолженности, чтобы подобрать желаемый размер ежемесячного платежа и подайте заявку онлайн.

Предварительное решение по заявке будет направлено вам в течение нескольких минут.

Точные условия по кредиту озвучит менеджер после изучения предоставленных вами сведений.

На размер и ставку влияет положительная кредитная история, платежеспособность заемщика, возможность предоставления залога, срок кредитования.

Плюсы рефинансирования для заемщика

Рефинансирование позволяет снизить ежемесячный платеж, сократить рост задолженности, сменить банк.

Один кредит можно рефинансировать дважды, при этом между процедурами должно пройти не менее года. Если у заемщика плохая кредитная история, большая непогашенная задолженность, регулярные просрочки по выплатам, банк может отказать.

Если вы не справляетесь с текущими обязательствами, не ждите штрафных санкций – обратитесь в банк, чтобы рассчитать условия перекредитования.

Для ипотечных программ доступно рефинансирование с использованием господдержки.

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Онлайн калькулятор рефинансирования кредита для физических лиц — ставки, условия на 2022 – 2023 год

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

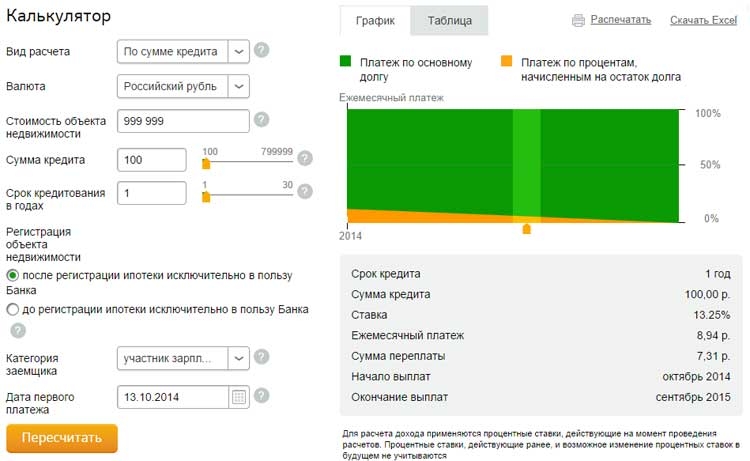

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 17.12.2022 | 200 000,00 | 2 136,99 | 4 601,80 | 6 738,79 |

| 17.01.2023 | 195 398,20 | 2 157,41 | 4 581,38 | 6 738,79 |

| 17.02.2023 | 190 816,82 | 2 106,83 | 4 631,96 | 6 738,79 |

| 17.03.2023 | 186 184,85 | 1 856,75 | 4 882,04 | 6 738,79 |

| 17.04.2023 | 181 302,81 | 2 001,78 | 4 737,01 | 6 738,79 |

17.05. 2023 2023 | 176 565,80 | 1 886,59 | 4 852,20 | 6 738,79 |

| 17.06.2023 | 171 713,60 | 1 895,91 | 4 842,88 | 6 738,79 |

| 17.07.2023 | 166 870,72 | 1 783,00 | 4 955,79 | 6 738,79 |

| 17.08.2023 | 161 914,93 | 1 787,72 | 4 951,07 | 6 738,79 |

| 17.09.2023 | 156 963,86 | 1 733,05 | 5 005,74 | 6 738,79 |

| 17.10.2023 | 151 958,12 | 1 623,66 | 5 115,13 | 6 738,79 |

| 17.11.2023 | 146 842,99 | 1 621,31 | 5 117,48 | 6 738,79 |

| 17.12.2023 | 141 725,51 | 1 514,33 | 5 224,46 | 6 738,79 |

| 17.01.2024 | 136 501,05 | 1 507,12 | 5 231,67 | 6 738,79 |

| 131 269,38 | 1 449,36 | 5 289,43 | 6 738,79 | |

| 17.03.2024 | 125 979,95 | 1 301,22 | 5 437,57 | 6 738,79 |

| 17.04.2024 | 120 542,37 | 1 330,92 | 5 407,87 | 6 738,79 |

| 17.05.2024 | 115 134,50 | 1 230,20 | 5 508,59 | 6 738,79 |

| 17.06.2024 | 109 625,92 | 1 210,39 | 5 528,40 | 6 738,79 |

| 17.07.2024 | 104 097,52 | 1 112,27 | 5 626,52 | 6 738,79 |

| 17.08.2024 | 98 471,00 | 1 087,23 | 5 651,56 | 6 738,79 |

| 17.09.2024 | 92 819,44 | 1 024,83 | 5 713,96 | 6 738,79 |

| 17.10.2024 | 87 105,48 | 930,72 | 5 808,07 | 6 738,79 |

| 81 297,40 | 897,61 | 5 841,18 | 6 738,79 | |

| 17.12.2024 | 75 456,22 | 806,24 | 5 932,55 | 6 738,79 |

| 17.01.2025 | 69 523,68 | 767,62 | 5 971,17 | 6 738,79 |

| 17.02.2025 | 63 552,51 | 701,69 | 6 037,10 | 6 738,79 |

| 17.03.2025 | 57 515,40 | 573,58 | 6 165,21 | 6 738,79 |

| 17.04.2025 | 51 350,19 | 566,96 | 6 171,83 | 6 738,79 |

| 17.05.2025 | 45 178,36 | 482,73 | 6 256,06 | 6 738,79 |

| 17.06.2025 | 38 922,30 | 429,74 | 6 309,05 | 6 738,79 |

| 17.07.2025 | 32 613,26 | 348,47 | 6 390,32 | 6 738,79 |

| 26 222,94 | 289,53 | 6 449,26 | 6 738,79 | |

| 17.09.2025 | 19 773,68 | 218,32 | 6 520,47 | 6 738,79 |

| 17.10.2025 | 13 253,21 | 141,61 | 6 597,18 | 6 738,79 |

| 17.11.2025 | 6 656,03 | 73,49 | 6 656,03 | 6 729,52 |

17.2024″>17.02.2024

17.2024″>17.02.2024 17.2024″>17.11.2024

17.2024″>17.11.2024 17.2025″>17.08.2025

17.2025″>17.08.2025Калькулятор рефинансирования — Должен ли я рефинансировать?

Используйте калькулятор рефинансирования Zillow, чтобы определить, стоит ли оно того. Введите данные о ваших существующих и будущих кредитах, чтобы оценить потенциальную экономию на рефинансировании. Этот бесплатный калькулятор рефинансирования может помочь вам оценить преимущества рефинансирования, чтобы помочь вам достичь ваших финансовых целей, таких как снижение ежемесячных платежей, изменение срока кредита, отмена ипотечного страхования, обновление вашей кредитной программы или снижение процентной ставки.

Сумма текущего кредита

$

Процентная ставка

%

Текущий срок

месяцы

Год происхождения

Новый кредит

$

Новая процентная ставка

%

месяцы

%

Сборы за рефинансирование

$

Обналичивание

$

Перенос сборов в новый

Рефинансирование может сэкономить вам

$54 /month

| $54 /mo |

| $921 |

| 112 months |

| $6,000 |

| -$131,851 |

Total Savings / Break Even

Explore more ипотечные калькуляторы

- Калькулятор доступности

Сколько домов вы можете себе позволить? Воспользуйтесь нашим калькулятором доступности, чтобы оценить, сколько вы можете с комфортом потратить на свой новый дом.

- Ипотечный калькулятор

Сколько будет стоить ваш новый дом? Рассчитайте свой ежемесячный платеж по ипотеке с помощью нашего простого в использовании ипотечного калькулятора.

- Знак доллара Калькулятор отношения долга к доходу

Отношение долга к доходу помогает определить, имеете ли вы право на ипотеку. Используйте наш калькулятор DTI, чтобы убедиться, что вы находитесь в правильном диапазоне.

- Arrow UpКалькулятор амортизации

Хотите узнать, сколько процентов и основного долга вы будете ежемесячно платить? Воспользуйтесь нашим калькулятором амортизации, чтобы рассчитать ежемесячные платежи по основному долгу и процентам в течение срока действия кредита.

Участвующие кредиторы могут заплатить Zillow Group Marketplace, Inc. («ZGMI») комиссию за получение контактной информации потребителя, такой как ваша. ZGMI не рекомендует и не поддерживает какого-либо кредитора. Мы показываем кредиторов на основе их местоположения, отзывов клиентов и других данных, предоставленных пользователями. Для получения дополнительной информации о нашей рекламной практике см. наши Условия использования и конфиденциальность. ZGMI является лицензированным ипотечным брокером, NMLS № 1303160. Список государственных лицензий и разрешений доступен здесь.

Для получения дополнительной информации о нашей рекламной практике см. наши Условия использования и конфиденциальность. ZGMI является лицензированным ипотечным брокером, NMLS № 1303160. Список государственных лицензий и разрешений доступен здесь.

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита — это процесс замены вашего существующего кредита путем приобретения вместо него нового ипотечного кредита, который соответствует вашим финансовым обстоятельствам. Средства от вашей новой ипотеки погасить вашу существующую ипотеку.

Так же, как и при получении ипотечного кредита, вам необходимо собрать подтверждающую документацию, такую как ваши недавние платежные квитанции, формы W-2 и банковские выписки. Но вам также понадобятся сведения о вашей существующей ипотеке, включая оставшуюся сумму кредита, количество лет, оставшихся до выплаты, и процентную ставку. Эта информация поможет вам и вашему кредитору рассчитать лучший вариант рефинансирования кредита для вашего финансового положения.

Сколько стоит рефинансирование?

Средняя стоимость закрытия рефинансирования составляет от 2% до 6% от суммы кредита. Плата за закрытие варьируется в зависимости от вашего местоположения, типа кредита, размера кредита и ипотечного кредитора.

Большинство кредиторов позволяют вам включить расходы на закрытие рефинансирования в баланс вашего нового кредита, увеличивая общую сумму займа. Подайте заявку как минимум в три кредитора и получите официальные оценки кредита, чтобы сравнить стоимость кредита и сбережения. Работайте с кредиторами, чтобы завершить анализ затрат и выгод и определить, имеет ли рефинансирование смысл для вас.

Общие сборы за рефинансирование

Ниже приведен список общих сборов за рефинансирование, которые вы можете увидеть в связи с вашим кредитом на рефинансирование:

- Сборы кредитора

- Плата за кредитный отчет

- Сборы за оценку

- Право собственности/доверенное лицо (при подписании)

- Налоги на передачу прав (зависит от штата)

- Плата за условное депонирование

- Свидетельство о наводнении

- Сбор за регистрацию

- Сборы по налогу на имущество

- Плата за страхование домовладельцев

- Предоплата по процентам

Как рассчитать сбережения на рефинансирование

Чтобы рассчитать стоимость рефинансирования вашего дома, сравните ежемесячный платеж по текущему кредиту с предлагаемым платежом по новому кредиту. Затем используйте график амортизации, чтобы сравнить остаток основной суммы по предлагаемому кредиту после того, как вы сделали то же количество платежей, которые вы в настоящее время сделали по существующему кредиту. И ежемесячный платеж, и основной остаток нового кредита должны быть ниже. Введите свои конкретные данные в калькулятор рефинансирования выше для подробной разбивки сбережений.

Затем используйте график амортизации, чтобы сравнить остаток основной суммы по предлагаемому кредиту после того, как вы сделали то же количество платежей, которые вы в настоящее время сделали по существующему кредиту. И ежемесячный платеж, и основной остаток нового кредита должны быть ниже. Введите свои конкретные данные в калькулятор рефинансирования выше для подробной разбивки сбережений.

Стоит ли рефинансирование?

Как правило, рефинансирование целесообразно, если сокращение общей суммы процентов, которые, как ожидается, будут выплачены в течение срока действия кредита, превышает стоимость получения кредита.

Регулярно отслеживайте ставки рефинансирования и используйте бесплатный калькулятор рефинансирования Zillow, чтобы убедиться, что рефинансирование оправдано в ваших финансовых условиях.

Рассчитайте точку безубыточности

Используйте калькулятор рефинансирования ипотечного кредита, чтобы определить точку безубыточности, которая представляет собой количество месяцев, необходимое для того, чтобы сбережения перевесили стоимость рефинансирования. Разделите период безубыточности (в месяцах) на 12, чтобы рассчитать количество лет, которое вам нужно для выплаты кредита, прежде чем вы сможете реализовать какие-либо сбережения от рефинансирования. Если вы планируете продать до достижения точки безубыточности, рефинансирование, вероятно, нецелесообразно с финансовой точки зрения.

Разделите период безубыточности (в месяцах) на 12, чтобы рассчитать количество лет, которое вам нужно для выплаты кредита, прежде чем вы сможете реализовать какие-либо сбережения от рефинансирования. Если вы планируете продать до достижения точки безубыточности, рефинансирование, вероятно, нецелесообразно с финансовой точки зрения.

Рассчитать амортизацию рефинансирования

Платежи по ипотеке амортизируются, то есть общая сумма по ипотеке остается неизменной каждый месяц, но сумма основного долга и процентов меняется с каждым платежом. Амортизация гарантирует, что вы будете платить больше процентов, чем основная сумма в течение первой половины срока кредита. Рефинансирование перезапускает график погашения ипотечного кредита с новым кредитом, уменьшая сумму основного долга, которую вы платите каждый месяц. Если вы планируете продать свой дом в ближайшее время или платите по ипотеке более половины срока, обязательно воспользуйтесь калькулятором рефинансирования кредита.

Причины для рефинансирования ипотечного кредита

Рефинансирование может помочь вам в достижении ваших финансовых целей. Изучите наиболее распространенные причины, по которым вы можете рассмотреть возможность рефинансирования ипотеки.

Изучите наиболее распространенные причины, по которым вы можете рассмотреть возможность рефинансирования ипотеки.

Более низкая процентная ставка

Снижение процентной ставки является наиболее популярной причиной для рефинансирования ипотечного кредита. Если вы можете претендовать на более низкую ставку, чем ваша существующая процентная ставка по ипотеке, рефинансирование может уменьшить ваши ежемесячные платежи по ипотеке или потенциально сэкономить тысячи процентов в течение срока действия вашего кредита.

Переключение типа ставки: регулируемая или фиксированная

При рефинансировании вы можете выбрать другой тип кредита. Например, если у вас есть ипотека с регулируемой процентной ставкой (ARM), и ставка вот-вот увеличится, вы можете перейти на более стабильную ипотеку с фиксированной процентной ставкой.

Отмена ипотечного страхования

Когда вы покупаете дом с менее чем 20% от стоимости дома в качестве первоначального взноса, вы, вероятно, будете платить частное ипотечное страхование (PMI) или премию по ипотечному страхованию (MIP), как и обычные и кредиты FHA, соответственно. Если вы получили капитал не менее 20%, будь то за счет повышения или просто заплатив ипотечный кредит, вы можете рефинансировать, чтобы отменить ипотечное страхование и экономить деньги с каждым ежемесячным платежом.

Если вы получили капитал не менее 20%, будь то за счет повышения или просто заплатив ипотечный кредит, вы можете рефинансировать, чтобы отменить ипотечное страхование и экономить деньги с каждым ежемесячным платежом.

Быстрее погасить кредит

В большинстве случаев сокращение срока кредита позволяет быстрее погасить основной долг. Более короткий срок часто означает, что у вас будет более высокий ежемесячный платеж, но меньше общих платежей, что снижает процентную ставку в течение срока действия кредита. Кроме того, краткосрочные кредиты (например, фиксированные на 15 лет) обычно имеют более низкие процентные ставки, чем ссуды с более длительными сроками (например, фиксированные на 30 лет).

Вы также можете ускорить погашение кредита до двухнедельного периода, что разрешено многими кредиторами. Двухнедельные платежи приравниваются к одному дополнительному платежу каждый год и на 51 месяц меньше по 30-летнему кредиту. Это в конечном итоге уменьшает сумму процентов, которые вы платите. Перед подписанием подтвердите возможность двухнедельного платежа с вашим кредитором.

Перед подписанием подтвердите возможность двухнедельного платежа с вашим кредитором.

Сокращение ежемесячных платежей

Рефинансирование обычно сбрасывает срок ипотечного кредита до 15 или 30 лет. Ваш текущий основной баланс распространяется на дополнительные платежи, что снижает ежемесячную стоимость. Если у вас есть единовременная сумма, которую можно применить к существующей сумме ипотеки, попробуйте рефинансирование наличными, которое еще больше снижает ежемесячные платежи. Денежные средства уменьшают баланс, который затем распределяется на дополнительные платежи.

Снятие наличных

Если у вас есть достаточный капитал в вашем доме, вы можете сделать рефинансирование наличными. С рефинансированием наличными вы рефинансируете свой текущий ипотечный кредит на сумму, превышающую сумму, которую вы в настоящее время должны, и сохраняете дополнительные деньги, чтобы тратить их на такие вещи, как домашние проекты или погашение другого долга с высокими процентами. Рефинансирование наличными обычно имеет более высокие процентные ставки. В «расширенных настройках» калькулятора рефинансирования вы можете преобразовать инструмент в калькулятор рефинансирования с обналичкой.

Рефинансирование наличными обычно имеет более высокие процентные ставки. В «расширенных настройках» калькулятора рефинансирования вы можете преобразовать инструмент в калькулятор рефинансирования с обналичкой.

Часто задаваемые вопросы о расчетах рефинансирования

Статьи по теме

- Должны ли вы рефинансировать?

Узнайте, как найти лучшую ставку рефинансирования, и узнайте, какие вопросы следует задать перед рефинансированием.

- Рефинансирование безнадежной кредитной истории

Если вы хотите рефинансировать свою ипотеку, но у вас плохая или плохая кредитная история, это руководство поможет вам изучить возможные варианты.

- HELOC или Cash-Out Refi?

Хотите получить доступ к своему домашнему капиталу? Узнайте, что лучше всего подходит для вас: HELOC, кредит под залог недвижимости или рефинансирование наличными.

Калькулятор рефинансирования с обналичкой | LendingTree

Наш калькулятор рефинансирования с выплатой наличных по ипотечному кредиту поможет вам рассчитать, какими могут быть ваши ежемесячные платежи по новому ипотечному кредиту. Начните с ввода текущей стоимости вашего дома и непогашенного остатка по существующей ипотеке. Вам также нужно будет указать свой диапазон кредитного рейтинга, сколько наличных денег вы планируете взять, срок кредита и расчетную процентную ставку по ипотеке. Вы можете ознакомиться с текущими ставками на нашей странице рефинансирования ипотеки.

Начните с ввода текущей стоимости вашего дома и непогашенного остатка по существующей ипотеке. Вам также нужно будет указать свой диапазон кредитного рейтинга, сколько наличных денег вы планируете взять, срок кредита и расчетную процентную ставку по ипотеке. Вы можете ознакомиться с текущими ставками на нашей странице рефинансирования ипотеки.

Нажмите кнопку «Дополнительные параметры», чтобы получить более точную цифру вашего нового ежемесячного платежа, добавив информацию о:

- Текущие налоги на недвижимость

- Премия по страхованию домовладельцев

- Сборы ассоциации домовладельцев (если применимо)

Рассчитав сумму платежа, найдите время, чтобы сравнить предложения рефинансирования с обналичкой от нескольких кредиторов.

Расходы на рефинансирование с обналичкой

Обычно вы тратите от 2% до 6% от суммы кредита на расходы по закрытию рефинансирования при рефинансировании с обналичиванием. Общие сборы за рефинансирование аналогичны тем, которые вы найдете в кредите на покупку, и включают в себя:

Расходы на закрытие могут быть оплачены из собственного кармана или вычтены из ваших средств для обналичивания. У вас также может быть вариант рефинансирования без затрат на закрытие. Однако этот выбор не является бесплатным — ваш кредитор просто повысит вашу процентную ставку или увеличит сумму кредита и оплатит расходы от вашего имени, что означает более высокий ежемесячный платеж и более высокие процентные платежи в течение срока действия кредита.

У вас также может быть вариант рефинансирования без затрат на закрытие. Однако этот выбор не является бесплатным — ваш кредитор просто повысит вашу процентную ставку или увеличит сумму кредита и оплатит расходы от вашего имени, что означает более высокий ежемесячный платеж и более высокие процентные платежи в течение срока действия кредита.

Часто задаваемые вопросы о рефинансировании наличными

Что такое рефинансирование наличными?

Рефинансирование наличными включает рефинансирование вашей существующей ипотеки в новую ссуду, которая больше, чем ваш текущий непогашенный остаток по ссуде. Это позволяет вам взять разницу между вашим старым кредитом и новым кредитом наличными. Вы можете использовать эти деньги для любых целей, таких как консолидация долга, ремонт дома или покупка инвестиционной недвижимости.

Подробное объяснение рефинансирования с обналичкой см. в нашем объяснении о том, как работает рефинансирование с обналичкой.

Как рефинансирование наличными может снизить мой ежемесячный платеж по ипотеке?

Рефинансирование наличными может снизить ваш ежемесячный платеж по ипотеке, если текущие ставки упали до точки, где более низкая ставка компенсирует заимствование больше, чем вы должны в настоящее время. Например, возможно, вы взяли кредит в размере 250 000 долларов США по фиксированной ставке 5% на 30 лет несколько лет назад, а текущий остаток по кредиту составляет всего 200 000 долларов США при ежемесячном платеже в размере 1 456,9 долларов США.8.

Например, возможно, вы взяли кредит в размере 250 000 долларов США по фиксированной ставке 5% на 30 лет несколько лет назад, а текущий остаток по кредиту составляет всего 200 000 долларов США при ежемесячном платеже в размере 1 456,9 долларов США.8.

Если текущие фиксированные ставки на 30 лет снизились до 3%, и вы хотите занять дополнительно 25 000 долларов на некоторые улучшения дома, ваш новый ежемесячный платеж составит всего 1 108,85 долларов. Несмотря на использование дополнительных 25 000 долларов собственного капитала, более низкая ставка и сумма кредита по сравнению с вашей существующей ипотекой экономит вам 348,13 долларов в месяц.

Когда имеет смысл получить рефинансирование наличными?

Рефинансирование наличными может быть разумным финансовым выбором, если:

Вы хотите сделать ремонт в доме . Единовременные средства от вашего рефинансирования могут быть потрачены на модернизацию кухни или новую террасу на заднем дворе.

Вы хотите погасить долг по кредитной карте с высокой процентной ставкой . Если у вас есть максимальные кредитные карты или персональные кредиты с высокой процентной ставкой, вы можете объединить их в один кредит рефинансирования наличными. Один недостаток: проценты по кредитным средствам, использованным для погашения вашего долга, не будут облагаться налогом.

Если у вас есть максимальные кредитные карты или персональные кредиты с высокой процентной ставкой, вы можете объединить их в один кредит рефинансирования наличными. Один недостаток: проценты по кредитным средствам, использованным для погашения вашего долга, не будут облагаться налогом.

Вам необходимо покрыть расходы на обучение в колледже . Денежные средства в виде собственного капитала могут помочь оплатить обучение, книги или другие расходы на высшее образование.

Вы начинаете малый бизнес или покупаете инвестиционную недвижимость . Ваш собственный капитал может обеспечить начальный капитал для стартапа или помочь вам начать создавать портфель арендной недвижимости.

Сколько собственного капитала требуется для рефинансирования наличными?

Требование к собственному капиталу зависит от типа рефинансирования наличными, которое вы берете взаймы. Обычные кредиторы и кредиторы FHA позволяют вам занимать до максимального соотношения кредита к стоимости (LTV) 80%. Кредиторы VA позволяют до 90% LTV для рефинансирования наличными. Коэффициент LTV — это процент от стоимости вашего дома, который финансируется за счет кредита.

Кредиторы VA позволяют до 90% LTV для рефинансирования наличными. Коэффициент LTV — это процент от стоимости вашего дома, который финансируется за счет кредита.

Например, если ваш дом стоит 200 000 долларов и вы должны 100 000 долларов по существующей ипотеке, у вас есть 100 000 долларов свободного капитала. Принимая во внимание максимальное требование коэффициента LTV 80%, вы можете занять до 60 000 долларов США дополнительно с рефинансированием наличными. Чтобы рассчитать это, умножьте стоимость вашего дома на 80% (200 000 долларов США x 0,80 = 160 000 долларов США) и вычтите непогашенный остаток кредита из этой суммы (160 000 долларов США – 100 000 долларов США = 60 000 долларов США).

Кто имеет право на рефинансирование наличными?

Чтобы претендовать на рефинансирование наличными, вы должны соответствовать следующим общим требованиям:

Как найти лучшего кредитора для рефинансирования наличными?

Вам нужно будет присмотреться, чтобы найти лучшего кредитора рефинансирования наличными для вас.