Кредитный рейтинг 5 что это значит в сбербанке: Кредитный рейтинг: что это, как его узнать и почему он так важен

Содержание

что это такое, что означает, какой рейтинг считается хорошим

Если говорят, что у человека высокий кредитный рейтинг, это значит, что у него большие шансы получить кредит на хороших условиях. То есть — с максимальным сроком и объемом и по выгодной ставке. Но немногие знают, что преимущества высокого рейтинга не ограничиваются одним кредитованием.

Персональный кредитный рейтинг (ПКР) сравнительно недавно начал присваиваться заемщикам и использоваться банками для проверки их финансовой репутации. Даже на развитых рынках этот инструмент вошел в массовый обиход только в конце 90-х годов. До этого считалось, что рейтинги могут иметь лишь крупные компании, чтобы эффективней размещать среди инвесторов ценные долговые бумаги.

Но по большому счету оценки, присваиваемые специализированными агентствами, играют ту же функцию, что и ПКР. А именно — сводят воедино информацию о заемщике и дают ее в адаптированном виде, понятном максимально широкому кругу заинтересованных лиц. То же самое делает и НБКИ для каждого заемщика, то есть адаптирует и сводит все записи истории в один показатель, число, которое и является рейтингом. Только у ПКР шкала доступней и проще, находится в диапазоне от 1 до 999 баллов и интуитивно понятна каждому заемщику. Чем выше балл — тем больше шансов на одобрение заявки, тем лучшие условия кредитования банки предлагают заемщику.

То же самое делает и НБКИ для каждого заемщика, то есть адаптирует и сводит все записи истории в один показатель, число, которое и является рейтингом. Только у ПКР шкала доступней и проще, находится в диапазоне от 1 до 999 баллов и интуитивно понятна каждому заемщику. Чем выше балл — тем больше шансов на одобрение заявки, тем лучшие условия кредитования банки предлагают заемщику.

В чем трудность определения четких критериев хорошего рейтинга

Главный вопрос, который должен волновать заемщика: какой ПКР является хорошим, а какой – плохим? Четкие границы определить крайне сложно. Почему? Все банки, принимая решение о том, выделять кредит или нет, смотрят в первую очередь на качество кредитной истории и анкетные данные заемщика. Однако решения они могут принять совершенно разные, потому что ставят перед собой различные цели и используют разные критерии оценки.

Какой-то банк будет счастлив выдать кредит госслужащему с тремя детьми и уровнем ПКР 550 баллов, а, например, одинокий строитель с рейтингом 600 баллов в том же банке может встретить отказ. Зато у другого кредитора все будет наоборот: строителю дадут заем, а госслужащему – нет.

Зато у другого кредитора все будет наоборот: строителю дадут заем, а госслужащему – нет.

Тем не менее в НБКИ придумали, как помочь заемщику самостоятельно определить, насколько высок их рейтинг. В частности, бюро ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

Благодаря новациям заемщики смогут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей. Но при этом рейтингуемые должны помнить, что индикаторы рейтинга не являются гарантией получения кредита. То есть если вчера ПКР был среднего качества, а сегодня перешел в разряд высокого, это не значит, что в банке, где прежде отказывали в кредите, сейчас его с готовностью выдадут. Шансы на это повысятся, но отказы тоже будут возможны. Более того – даже заемщику с высшим рейтингом могут отказать, потому что кроме качества кредитной истории банки смотрят на стабильность доходов и ряд других показателей.

Шансы на это повысятся, но отказы тоже будут возможны. Более того – даже заемщику с высшим рейтингом могут отказать, потому что кроме качества кредитной истории банки смотрят на стабильность доходов и ряд других показателей.

Хотя основной принцип остается неизменным: чем выше ПКР, тем лучше для заемщика и тем выше шансы на получение кредита с выгодными условиями.

Как сделать так, чтобы ПКР стал хорошим

Поняв, что хороший кредитный рейтинг может быть только высоким, заемщик обязательно сделает вывод о необходимости работать над его увеличением. Для этого нужно знать, какие записи в кредитной истории сильнее всего влияют на значение ПКР.

Записи о сделанных платежах – это наиболее значимая часть истории, которая показывает степень добросовестности заемщика. По ним можно проверить, вовремя ли был сделан взнос и в полном ли объеме. В случае если имела место просрочка – насколько она велика, сколько дней прошло с момента последнего платежа, были ли внесены дополнения в договор.

Записи эти непосредственно влияют на значение ПКР. Если платежи сделаны вовремя и в полном объеме, они отражаются в кредитной истории значком зеленого цвета. В этом случае повышаются шансы заемщика взять кредит на более выгодных условиях. Если же график платежей исполняется неаккуратно, имеют место просрочки и выплаты в неполном объеме – цвет меняется сперва на желтый, красный или даже черный, а ПКР начинает снижаться.

В меньшей степени влияют на ПКР другие записи, хотя они также имеют значение:

- Заявки на получение новых кредитов; чем их больше в ограниченный период времени – тех хуже для значения ПКР;

- Состав кредиторов; если заемщик обращается за микрозаймами в микрофинансовые организации, это негативно воспринимается многими банками;

- Поручительства за другого заемщика поднимает ПКР, если кредит гасится полностью в соответствии с графиком платежей;

- Частота подаваемых заявок; большое количество запросов за ограниченный период времени (например, месяц) также отрицательно влияет на размер рейтинга.

Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными.

Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными. - Нулевая активность заемщика также не способствует повышению ПКР. Если человек много лет не брал кредиты, его ПКР начинает снижаться, а банки – с большей осторожностью выделять новые займы.

- Отказ банка в кредите. Если банк отказывает заемщику, в информационной части кредитной истории он должен записать основание своего решения. Это полезно и для самого заемщика, и для следующего кредитора. Однако понятно, что запись о том, что кредит не был выдан из-за «несоответствия между заявкой и информацией, известной кредитору» не прибавит шансов при попытке получить заем в другом месте.

- Судебные решения по принудительному взысканию некредитных обязательств. Если любой гражданин в течение 10 дней на исполнил такое решение. у него может появиться соответствующая запись в кредитной истории. А если кредитной истории нет – ее сформируют.

Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными.

Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными.

А если кредитной истории нет – ее сформируют.

А если кредитной истории нет – ее сформируют.

Зато все одобренные кредиты и записи об их успешном погашении в соответствии с установленными сроками неизменно повышают рейтинг и увеличивают шансы на новые, более выгодные займы.

Вам также может быть интересно: Скоринг — как еще банки оценивают заемщика

Почему за повышением ПКР нельзя обращаться к посредникам

Часто в интернете можно найти рекламу организаций, которые уверяют, что способны исправить записи кредитной истории и поднять ПКР. Но заемщикам следует знать, что большинство таких объявлений не имеют никакого отношения к официальным БКИ, а существенная их часть – мошеннические.

В чем подвох таких рекламных предложений?

- Запрашивать отчет может только сам заемщик или банк-кредитор с разрешения заемщика. То, что в итоге выдают такие сайты, кредитной историей не является.

- «Исправлять» записи в истории можно только при обнаружении в них недостоверных сведений, для этого есть определенная процедура оспаривания.

- Официальный запрос КИ должен подтверждаться идентификацией субъекта через портал государственных услуг. Так защищаются персональные данные заемщика. У мошенников ничего подобного нет.

- Кредитный отчет можно получить только в официальном БКИ, включенном в реестр Банка России. Больше нигде.

Соответственно, заемщики, которые поддаются на призывы аферистов, рискуют не только своими деньгами, но и персональными данными – не говоря уже о том, что к повышению ПКР это не приведет.

Как определить сайт настоящего БКИ

Владимир Шикин, заместитель директора по маркетингу НБКИ, в интервью «Автостат»:

Персональный кредитный рейтинг задумывался и реализовывался как портрет кредитного поведения российского заемщика – физического лица. При его расчете НБКИ учитывает только записи из кредитной истории. В этом, как мы считаем, заключается его отличие и одновременно преимущество по сравнению с кредитными рейтингами, которые присваивают рейтинговые агентства юридическим лицам.

<…> Этот перечень законодательно стандартизирован, что полностью исключает риск субъективности при выставлении рейтинга.

<…> Этот перечень законодательно стандартизирован, что полностью исключает риск субъективности при выставлении рейтинга.

Запрашивать и проверять кредитную историю и ПКР можно только на официальном сайте лицензированного БКИ. В НБКИ это делается в личном кабинете заемщика. Только здесь в любое время можно рассчитать свой рейтинг, причем сделать это совершенно бесплатно.

Для безошибочного определения официального сайта бюро кредитных историй придумана специальная маркировка. В поисковой системе Яндекс такие ресурсы сопровождаются специальным знаком «ЦБ РФ», показывающим, что они принадлежат организации, сведения о котором внесены в Государственный реестр бюро кредитных историй.

Области применения ПКР

Несмотря на то, что Персональный кредитный рейтинг создавался прежде всего для помощи банкам при кредитовании заемщиков, этот инструмент оказался настолько универсален, что взять его на вооружение готовы самые разные организации, нуждающиеся в оперативной оценке добросовестности граждан.

Одними из первых удобство ПКР оценили страховщики. При обязательном страховании (например, автогражданской ответственности) хороший балл может существенно снизить платеж клиенту.

Свой интерес имеют и представители отраслей, где должно происходить регулярное внесение новых платежей, например управляющие компании ЖКХ и операторы связи. Включение ПКР в систему тарифов также позволит сэкономить добросовестным заемщикам.

Еще одна большая область, где ПКР может оказаться кстати — это хедхантинг. Для поиска новых сотрудников каждый работодатель тратит массу усилий и средств. С новым инструментом задача существенно облегчается. Такой поворот, кстати, заставит задуматься тех заемщиков, которые считают, что рейтинг им ни к чему, и пренебрегают необходимостью своевременно возвращать кредиты.

Впрочем, несмотря на то, что в западных странах, особенно США и Канаде, увеличение роли индивидуальных кредитных рейтингов уже стало реальностью, в России это во многом дело будущего, хоть и не такого далекого. Но даже если человек не собирается брать кредит или страховать автомобиль, пренебрегать значением ПКР никогда не следует. Хорошая оценка – это не только путь к лучшему кредиту, но и аналог положительной характеристики, которая сможет помочь в самых неожиданных ситуациях.

Но даже если человек не собирается брать кредит или страховать автомобиль, пренебрегать значением ПКР никогда не следует. Хорошая оценка – это не только путь к лучшему кредиту, но и аналог положительной характеристики, которая сможет помочь в самых неожиданных ситуациях.

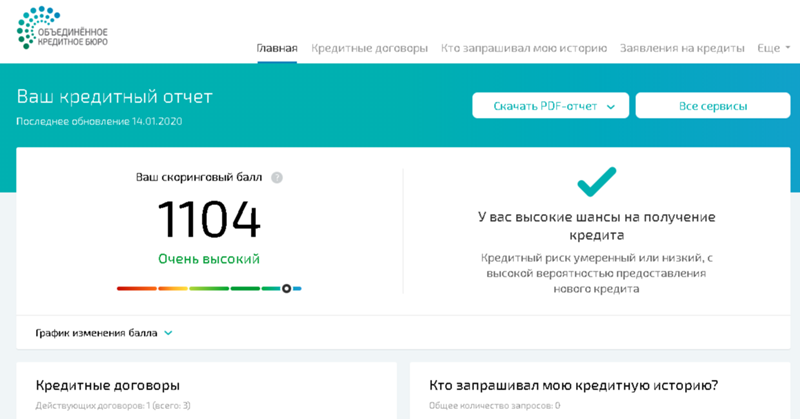

Что такое кредитный рейтинг и где его посмотреть. Плохой или хороший у вас кредитный рейтинг в баллах?

Для жизни

Малому бизнесу

Кредитный рейтинг — это оценка кредитной истории субъекта, выраженная в баллах. Субъектом может выступать компания, кредитно-финансовая

организация или даже государство. Мы поговорим о кредитном рейтинге физических лиц и его влиянии на возможность получения кредита.

Оформить кредит

Что такое кредитный рейтинг

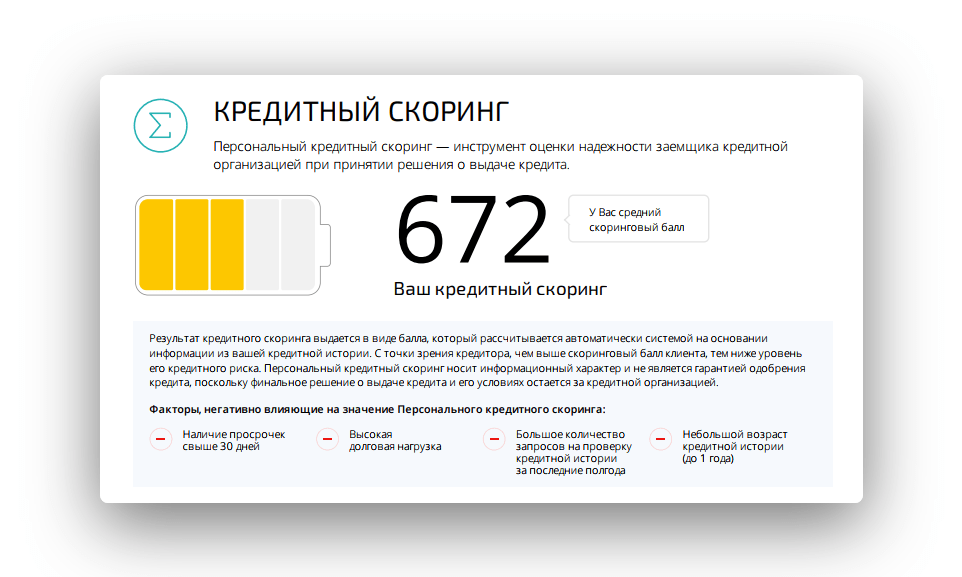

P» color=»brand-primary»>Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением. На основании 218-ФЗ, кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

P» color=»brand-primary»>Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением. На основании 218-ФЗ, кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.В основу легла технология банковского скоринга — оценки платежеспособности потенциального заемщика с учетом его кредитной истории и финансовых характеристик: дохода, наличия имущества, состава семьи. БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

Где посмотреть свой рейтинг?

По закону «О кредитных историях», банки и иные источники данных о финансовых событиях должны передавать сведения в БКИ. Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Чтобы не опрашивать все бюро, воспользуйтесь сервисом Госуслуги (2) для получения сведений о месте хранения ваших данных. Авторизуйтесь на портале, заполните заявление и получите список бюро в срок от получаса. Далее вы сможете перейти по ссылке на сайт нужного бюро, зарегистрироваться там, используя учетную запись Госуслуг или простую регистрацию по электронной почте, и получить доступ к вашим данным, включая кредитный рейтинг.

Кроме этого, узнать вес своего кредитного потенциала можно в банке, где вы обслуживаетесь. Райффайзен Банк подключил эту опцию в мобильном приложении и на сайте, любой клиент банка может получить оценку рейтинга за одну минуту.

Как расшифровать оценку

По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у АО «ОКБ» максимальное количество баллов равно 1250, у АО «НБКИ» 850, на Сравни.ру высший балл 1000, а в Райффайзен-Онлайн 900.

Понять, что значит рейтинг бюро кредитных историй, можно по цвету сегмента, в котором находится ваша оценка. Хорошему рейтингу соответствуют «разрешающие» цвета желтый и зеленый, если ваша оценка в этой зоне решение по вашей заявке на кредит может быть положительным. Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Чем ближе к максимальному ваш балл — тем лучше. Опираясь на результаты скоринга в разных БКИ можно сказать, что благоприятным считается значение, составляющее 60% и более от максимального балла.

Проверить свой ПКР можно бесплатно: в Бюро кредитных историй бесплатные проверки доступны до конца 2021 года, в Райффайзен Банке — .

Скоро правила предоставления сведений о кредитном рейтинге физлиц изменятся: на основании проекта указания «О требованиях к методике вычисления бюро кредитных историй…» (4) с 1 января 2022 года будет введена единая шкала скоринга от 1 до 999 баллов для всех БКИ, а число бесплатных проверок ПКР будет ограничено до двух в год. Банков новые правила не касаются.

После принятия единой шкалы пользователям будет проще соотнести значения, полученные в разных кредитных бюро. Дело в том, что информация может храниться в нескольких организациях сразу, и при разном максимальном балле сопоставить значения получается не всегда. Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Как ПРК поможет получить кредит?

Гарантий одобрения ипотеки положительный кредитный рейтинг не дает: каждый банк имеет собственную систему скоринга и учитывает разные факторы при рассмотрении заявок. Но поскольку ПКР связан с кредитной историей и является ее динамическим отражением, с его помощью каждый гражданин может улучшить шансы на получение кредита.

Как это сделать?

- Проверить свой ПКР до подачи заявки и предупредить отказ. Дело в том, что в кредитной истории отражаются не только выданные займы, но и отказы по вашим заявлениям. Чем больше отказов — тем выше маркер ненадежности. Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.

- Отслеживать динамику в течение пары месяцев и если рейтинг снижается, заняться поиском причин. В кредитной истории могут отразиться неоплаченные вовремя штрафы, технические просрочки по кредитам, пени за эти просрочки. Если сейчас у вас нет задолженностей, а рейтинг уходит в критическую зону, стоит проверить свою кредитную историю и исправить ошибки в ней.

- Повысить своей кредитный рейтинг до получения заявки на кредит. При серьезных недостатках кредитной истории, вроде дошедших до штрафов просрочек по кредитам, быстро улучшить ситуацию нельзя, но если эти кредиты уже закрыты и текущих долгов у вас нет, повысить свой ПКР можно.

Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.

Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.Как исправить свой кредитный рейтинг заемщика?

Рейтинг отражает все изменения в кредитной истории. Как только вы гасите часть долга или берете новый кредит, история меняется, и оценка рейтинга может стать другой. Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

- использование кредитной карты и ее своевременное погашение

- оформление потребительского кредита и равномерные выплаты по нему

Не рекомендуется обращаться в микрофинансовые организации: у них ниже требования к заемщикам и потому новый полученный займ может говорить о том, что вам просто отказали в банке, но не отказали здесь. Если вы планируете получать крупный кредит, например ипотеку в каком-то банке, лучше оформить потребительский кредит здесь же: так ваша платежеспособность будет отражена не только в глобальной кредитной истории, но и во внутрибанковской.

Кроме этого, стоит запросить свою кредитную историю и проверить ее на наличие ошибок. Неверные записи появляются в вашей КИ из-за технических ошибок при передаче данных — неправильного внесения данных операторами банка, наличия полного тезки, несвоевременного уведомления о погашении долгов. Подайте заявление в произвольной форме на сайте того бюро, где выявлена ошибка: оно должно быть рассмотрено в течение 30 дней, а неверные данные — удалены.

Подайте заявление в произвольной форме на сайте того бюро, где выявлена ошибка: оно должно быть рассмотрено в течение 30 дней, а неверные данные — удалены.

У меня высокий рейтинг, но банк отказал, почему?

Технология формирования кредитного рейтинга, применяемая БКИ, схожа с технологиями банков, но не является ее полным аналогом. При принятии решения банк использует собственные методики и банковский скоринговый балл может отличаться от оценки бюро.

Дело в том, что в бюро не учитывается ваш текущий уровень дохода, состав семьи, иные жизненные обстоятельства, которые могут быть важны для банка при выдаче кредитов на длительный срок. Кроме этого, если у вас есть несколько закрытых кредитов и по всем были регулярные просрочки, пусть даже это было 5 лет назад, банк может счесть это существенным фактором против заключения договора.

Чтобы ваши шансы на кредитование всегда были высокими, необходимо следить за чистотой кредитной истории с первого дня:

BulletsBox»>

BulletsBox»>Проверки кредитного рейтинга на качество истории не влияют. Вы можете запрашивать эту информацию регулярно в своём банке или на сайтах разных бюро, для того чтобы отслеживать изменения и корректировать свой ПКР, если потребуется.

Источники

1. Федеральный закон «О внесении изменений в Федеральный закон „О кредитных историях“ в части модернизации системы формирования кредитных историй» http://kremlin.ru/acts/news/63834

2. Предоставление сведений из Центрального каталога кредитных историй о бюро кредитных историй, в котором (которых) хранится кредитная история субъекта кредитной истории https://www. gosuslugi.ru/329476

gosuslugi.ru/329476

3. Государственный реестр бюро кредитных историй https://www.cbr.ru/ckki/registry/

4. Указание «О требованиях к методике вычисления бюро кредитных историй индивидуального рейтинга субъекта кредитной истории, составу информации, подлежащей раскрытию при предоставлении такого рейтинга субъекту кредитной истории, и порядке проверки качества предоставляемых бюро кредитных историй оценочных (скоринговых) услуг по вычислению индивидуального рейтинга субъекта кредитной истории http://cbr.ru/StaticHtml/File/41186/210519-46-1.pdf

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Уровень кредитного рейтинга 5 Определение

означает, применительно к любому рейтинговому агентству, каждую рейтинговую подкатегорию или «метку» такого рейтингового агентства, дающую эффект плюсам и минусам (или аналогичным обозначениям). В качестве иллюстрации, BBB+, BBB и BBB- являются отдельными рейтинговыми уровнями S&P.

означает применительно к любой организации рейтинг, присвоенный затем необеспеченным приоритетным долгосрочным долговым обязательствам такой организации (не обеспеченным повышением кредитоспособности третьей стороны) или если такая организация не имеет рейтинга своей приоритетной необеспеченной длинной — срочная задолженность, затем рейтинг, присвоенный такой организации в качестве рейтинга эмитента S&P, Moody’s или любым другим рейтинговым агентством, согласованным Сторонами, как указано в титульном листе.

в любое время и для любого Заемщика определяется в соответствии с применимым на тот момент Рейтингом S&P и применимым на тот момент Рейтингом Xxxxx’x для такого Заемщика следующим образом: Рейтинг S&P/Рейтинг Xxxxx’x Применимый уровень рейтинга Рейтинг S&P Рейтинг A или выше или Xxxxx’x A2 или выше 1 Рейтинг S&P A- или выше или рейтинг Xxxxx’x A3 или выше 2 Рейтинг S&P BBB+ или рейтинг Xxxxx’x Baa1 3 Рейтинг S&P BBB или рейтинг Xxxxx’x Baa2 4 Рейтинг S&P BBB — или рейтинг Xxxxx’x Baa3 5 Рейтинг S&P BB+ или ниже, или рейтинг Xxxxx’x Ba1 или ниже, или нет рейтинга S&P или рейтинга Xxxxx’x 6 Применимый уровень рейтинга для любого Заемщика и на любой день определяется на основе более высокого рейтинга S&P и рейтинга Xxxxx’x для такого Заемщика, действующих на этот день.

Если рейтинг S&P и рейтинг Xxxxx’x не совпадают (т. е. «разделенный рейтинг»), приоритет имеет более высокий из таких рейтингов, за исключением случаев, когда (i) рейтинги отличаются более чем на один уровень, и в этом случае рейтинг один уровень ниже более высокого из двух рейтингов имеет преимущественную силу, или (ii) любой из рейтингов ниже BBB- или Baa3 (в зависимости от обстоятельств), и в этом случае более низкий из двух рейтингов имеет преимущественную силу.означает любое время, когда ни один из ценовых уровней I, II, III или IV не применим.

в любое время, когда (i) рейтинг старшего необеспеченного долгосрочного долга Заемщика по (x) S&P составляет BBB или выше или (y) Xxxxx’x равен Baa2 или выше и (ii) ни один из ценовых уровней I, Применяется уровень цен II или уровень цен III.

существует на Дату корректировки, если Консолидированный коэффициент кредитного плеча за соответствующий период больше или равен от 3,50 до 1,00.

существует на Дату корректировки, если Консолидированный коэффициент кредитного плеча за соответствующий период составляет менее 3,50 к 1,00, но больше или равен от 3,00 до 1,00.

в любое время, когда (i) рейтинг приоритетного необеспеченного долгосрочного долга Заемщика по (x) S&P составляет BBB+ или выше или (y) Xxxxx’x равен Baa1 или выше и (ii) ни Ценовой уровень I, ни Ценовая политика Применяется уровень II.

относится к определению того, какой уровень I, уровень II, уровень III, уровень IV, уровень V или уровень VI применяется на любую дату.

означает в любое время рейтинг, выпущенный S&P и действующий в отношении приоритетных необеспеченных долгосрочных долговых ценных бумаг Заемщика без повышения кредитоспособности третьей стороны.

означает национально признанное рейтинговое агентство, которое оценивает финансовое состояние эмитентов долговых инструментов, а затем присваивает рейтинг, отражающий его оценку способности эмитента производить платежи по долгу.

означает рейтинг S&P, рейтинг Xxxxx’x и рейтинг Fitch.

означает (i) кредитный рейтинг Baa3 или выше, присвоенный Xxxxx’x, (ii) кредитный рейтинг BBB- или выше, присвоенный S&P, или (iii) кредитный рейтинг BBB- или выше, присвоенный Fitch. .

означает на любую дату определения рейтинг приоритетного необеспеченного долгосрочного долга Заемщика, определенный агентством S&P или Xxxxx’x (совместно именуемые «Рейтинги долга»); при условии, что если рейтинг долга присваивается каждым из вышеперечисленных рейтинговых агентств, то применяется более высокий из таких рейтингов долга (при этом рейтинг долга для уровня ценообразования I является самым высоким, а рейтинг долга для уровня ценообразования V является самым низким), за исключением случаев разделения Долговых рейтингов более чем на один уровень, и в этом случае применяется Ценовой уровень, который на один уровень выше, чем Ценовой уровень более низкого Долгового рейтинга. Первоначально Применимая ставка определяется на основе Рейтинга долга, указанного в сертификате, выданном в соответствии с Разделом 4.

01(a)(vii). После этого каждое изменение Применимой ставки в результате публично объявленного изменения Долгового рейтинга вступает в силу, в случае повышения, в течение периода, начинающегося с даты направления Заемщиком Административному агенту уведомления об этом в соответствии с Раздел 6.03(e) и заканчивается датой, непосредственно предшествующей дате вступления в силу следующего такого изменения, а в случае понижения — в течение периода, начинающегося с даты публичного объявления об этом и заканчивающегося датой, непосредственно предшествующей дате вступления в силу дата следующего такого изменения. Для целей вышеизложенного, (a) если рейтинг долга отсутствует, считается, что такие рейтинговые агентства установили рейтинг долга, который на один рейтинг выше, чем рейтинг субординированного долга Заемщика, (b) если нет Должен быть доступен Рейтинг долга или рейтинг субординированного долга, Применимая ставка должна соответствовать Уровню ценообразования V.означает минимальный долгосрочный кредитный рейтинг BBB от Standard & Poors или Baa2 от Xxxxx’x; Доступ к обязательству означает:

Для любого долгосрочного депозита или ценной бумаги кредитный рейтинг AAA в случае S&P или Aaa в случае Moody’s.

Для любого депозита или ценной бумаги shxxx-xxxm или рейтинга A-1+ в случае S&P или P-1 в случае Moody’s.означает применительно к Соответствующим критериям инвестициям, что Соответствующие критериям инвестиции имеют рейтинг S&P или Moody’s с самым высоким рейтингом, присвоенным этим рейтинговым агентством для этой общей категории ценных бумаг. Например, высшая рейтинговая категория для необлагаемого налогом муниципального долга, установленная S&P, составляет «A-1+» для долга со сроком до одного года и «AAA» для срока более одного года с соответствующими рейтингами. агентством Moody’s «МИГ-1» (для фиксированной ставки) или «VMIG-1» (для плавающей ставки) на срок до трех месяцев и «Ааа» на срок более трех месяцев. Если в какой-либо момент времени (а) Облигации не имеют рейтинга, (б) и S&P, и Moody’s оценивают Отвечающие критериям инвестиции и (в) один из этих рейтингов ниже наивысшей рейтинговой категории, то такие Отвечающие требованиям инвестиции, тем не менее, будут считаться иметь наивысшую рейтинговую категорию, если более низкий рейтинг не более чем на одну рейтинговую категорию ниже высшей рейтинговой категории этого рейтингового агентства.

Например, инвестиции с рейтингом «AAA» от S&P и «Aa3» от Xxxxx’x оцениваются в высшей рейтинговой категории. Однако, если более низкий рейтинг более чем на одну полную рейтинговую категорию ниже Высшей рейтинговой категории этого рейтингового агентства, то Приемлемые инвестиции будут считаться имеющими рейтинг ниже Высшей рейтинговой категории. Например, Соответствующая критериям инвестиция с рейтингом «ААА» от S&P и «А1» от Xxxxx’x не относится к высшей рейтинговой категории.означает на каждую дату определения, (a) в случае присвоения такого кредитного рейтинга агентством Moody’s или S&P кредитный рейтинг банковского долга, присвоенный Задолженности, подтвержденный настоящим Соглашением этим агентством кредитной отчетности, или (b) если кредитный рейтинг банковского долга не присвоен, наиболее кредитоспособный кредитный рейтинг, фактический или неявный, присвоенный приоритетной необеспеченной задолженности Заемщика этим рейтинговым агентством.

и «Уровень V»: соответствующий Уровень, указанный ниже: S&P Moody’s Уровень I A- или выше A3 или выше Уровень II BBB+ Baa1 Уровень III BBB Baa2 Уровень IV BBB- Baa3 Уровень V BB+ или ниже Ba1 или ниже при условии что, если в любой день Применимый рейтинг Xxxxx’x и Применимый рейтинг S&P не совпадают ни для одной рейтинговой категории, а разница между уровнями составляет (x) один уровень, то более высокий из Применимого рейтинга S&P или Применимого рейтинга Xxxxx’x будет быть применимым уровнем; (y) два уровня, уровень в средней точке будет применимым уровнем; и (z) более двух уровней, применимым будет самый высокий из промежуточных Уровней; при условии, что если в какой-либо день ни Применимый рейтинг Xxxxx’x, ни Применимый рейтинг S&P недоступны, применимым уровнем будет Уровень V.

означает компонент федерального требования PASRR. Уровень I относится к выявлению лиц, которые потенциально могут быть госпитализированы в лечебное учреждение с признаками психического заболевания или отклонениями в развитии (42 CFR 483.128(a)).

означает, что либо (a) агентство S&P должно присвоить рейтинг ниже A-, но не ниже BBB+, либо (b) Moody’s должно присвоить рейтинг ниже A3, но не ниже Baa1.

означает долгосрочный рейтинг эмитента, присвоенный Moody’x Xxxxstors Service, Inc. и любым его преемником, который является xxxxxx признанным рейтинговым агентством Заемщика (или если ни Moody’s Investors Service, Inc., ни какой-либо такой правопреемник не в xxx xxxness рейтинга долгосрочной задолженности, признанным на национальном уровне рейтинговым агентством в Соединенных Штатах Америки, по взаимному согласию между Обязательными кредиторами и Заемщиком). Любая ссылка в настоящем Соглашении на какой-либо конкретный рейтинг является ссылкой на такой рейтинг, который в настоящее время определяется агентством Moody’s Investors Service, Inc.

(или таким правопреемником), и будет означать xxxxxx для ссылки на эквивалентный рейтинг, если такая рейтинговая система изменится.означает для каждого Периода ценообразования уровень цен, указанный ниже напротив Рейтинга долга, достигнутого Заемщиком на первый день этого Периода ценообразования: Уровень цен Рейтинг долга I Больше или равен A1 / A+ II Меньше A1 / A+, но больше или равно A2 / A III Меньше, чем A2 / A, но больше или равно A3 / A- V Меньше, чем Baa2/BBB, при условии, что в случае, если действующие на тот момент рейтинги долга представляют собой «разделенные рейтинги», Заемщик получит выгоду от более высокого рейтинга долга, за исключением случаев, когда разделение представляет собой «рейтинг двойного разделения» (в этом случае будет применяться уровень цен, применимый к среднему рейтингу долга) или «рейтинг тройного разделения» (в этом случае уровень, применимый к Рейтингу долга, будет применяться выше Рейтинга долга, применимого к самому низкому ценовому уровню).

Для целей настоящего документа рейтинг долга является «раздельным рейтингом» только в том случае, если рейтинг долга относится к другому ценовому уровню.: означает официальный дневной Уровень закрытия Индекса, публикуемый Спонсором индекса в отношении каждого Запланированного торгового дня в течение Срока инвестирования.

Если рейтинг S&P и рейтинг Xxxxx’x не совпадают (т. е. «разделенный рейтинг»), приоритет имеет более высокий из таких рейтингов, за исключением случаев, когда (i) рейтинги отличаются более чем на один уровень, и в этом случае рейтинг один уровень ниже более высокого из двух рейтингов имеет преимущественную силу, или (ii) любой из рейтингов ниже BBB- или Baa3 (в зависимости от обстоятельств), и в этом случае более низкий из двух рейтингов имеет преимущественную силу.

Если рейтинг S&P и рейтинг Xxxxx’x не совпадают (т. е. «разделенный рейтинг»), приоритет имеет более высокий из таких рейтингов, за исключением случаев, когда (i) рейтинги отличаются более чем на один уровень, и в этом случае рейтинг один уровень ниже более высокого из двух рейтингов имеет преимущественную силу, или (ii) любой из рейтингов ниже BBB- или Baa3 (в зависимости от обстоятельств), и в этом случае более низкий из двух рейтингов имеет преимущественную силу.

01(a)(vii). После этого каждое изменение Применимой ставки в результате публично объявленного изменения Долгового рейтинга вступает в силу, в случае повышения, в течение периода, начинающегося с даты направления Заемщиком Административному агенту уведомления об этом в соответствии с Раздел 6.03(e) и заканчивается датой, непосредственно предшествующей дате вступления в силу следующего такого изменения, а в случае понижения — в течение периода, начинающегося с даты публичного объявления об этом и заканчивающегося датой, непосредственно предшествующей дате вступления в силу дата следующего такого изменения. Для целей вышеизложенного, (a) если рейтинг долга отсутствует, считается, что такие рейтинговые агентства установили рейтинг долга, который на один рейтинг выше, чем рейтинг субординированного долга Заемщика, (b) если нет Должен быть доступен Рейтинг долга или рейтинг субординированного долга, Применимая ставка должна соответствовать Уровню ценообразования V.

01(a)(vii). После этого каждое изменение Применимой ставки в результате публично объявленного изменения Долгового рейтинга вступает в силу, в случае повышения, в течение периода, начинающегося с даты направления Заемщиком Административному агенту уведомления об этом в соответствии с Раздел 6.03(e) и заканчивается датой, непосредственно предшествующей дате вступления в силу следующего такого изменения, а в случае понижения — в течение периода, начинающегося с даты публичного объявления об этом и заканчивающегося датой, непосредственно предшествующей дате вступления в силу дата следующего такого изменения. Для целей вышеизложенного, (a) если рейтинг долга отсутствует, считается, что такие рейтинговые агентства установили рейтинг долга, который на один рейтинг выше, чем рейтинг субординированного долга Заемщика, (b) если нет Должен быть доступен Рейтинг долга или рейтинг субординированного долга, Применимая ставка должна соответствовать Уровню ценообразования V. Для любого депозита или ценной бумаги shxxx-xxxm или рейтинга A-1+ в случае S&P или P-1 в случае Moody’s.

Для любого депозита или ценной бумаги shxxx-xxxm или рейтинга A-1+ в случае S&P или P-1 в случае Moody’s. Например, инвестиции с рейтингом «AAA» от S&P и «Aa3» от Xxxxx’x оцениваются в высшей рейтинговой категории. Однако, если более низкий рейтинг более чем на одну полную рейтинговую категорию ниже Высшей рейтинговой категории этого рейтингового агентства, то Приемлемые инвестиции будут считаться имеющими рейтинг ниже Высшей рейтинговой категории. Например, Соответствующая критериям инвестиция с рейтингом «ААА» от S&P и «А1» от Xxxxx’x не относится к высшей рейтинговой категории.

Например, инвестиции с рейтингом «AAA» от S&P и «Aa3» от Xxxxx’x оцениваются в высшей рейтинговой категории. Однако, если более низкий рейтинг более чем на одну полную рейтинговую категорию ниже Высшей рейтинговой категории этого рейтингового агентства, то Приемлемые инвестиции будут считаться имеющими рейтинг ниже Высшей рейтинговой категории. Например, Соответствующая критериям инвестиция с рейтингом «ААА» от S&P и «А1» от Xxxxx’x не относится к высшей рейтинговой категории.

(или таким правопреемником), и будет означать xxxxxx для ссылки на эквивалентный рейтинг, если такая рейтинговая система изменится.

(или таким правопреемником), и будет означать xxxxxx для ссылки на эквивалентный рейтинг, если такая рейтинговая система изменится. Для целей настоящего документа рейтинг долга является «раздельным рейтингом» только в том случае, если рейтинг долга относится к другому ценовому уровню.

Для целей настоящего документа рейтинг долга является «раздельным рейтингом» только в том случае, если рейтинг долга относится к другому ценовому уровню.RPT-Fitch присвоило Sberbank Europe AG рейтинг «BBB-»; Прогноз «Стабильный»

Авторы агентства Reuters

Чтение за 7 мин.

(Повторить для дополнительных подписчиков)

2 окт. AG (SBEU) долгосрочный рейтинг дефолта эмитента (РДЭ) «BBB-» со стабильным прогнозом и рейтингом устойчивости (VR) «b+». Полный список рейтинговых действий находится в конце этого комментария.

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ – РДЭ, РЕЙТИНГ ПОДДЕРЖКИ

Долгосрочные РДЭ SBEU подкреплены потенциальной поддержкой со стороны его акционера, контролируемого государством Сбербанка России (SBRF; BBB/Стабильный/bbb), что отражает мнение Fitch о высокой вероятности SBRF оказывает поддержку SBEU в случае необходимости.

Fitch классифицирует SBEU как «стратегически важную» дочернюю компанию SBRF. Это основано на i) 100-процентном владении SBRF и стремлении материнской компании развивать свой международный бизнес; ii) послужной список предоставления капитала и финансирования с момента приобретения SBEU; iii) высокие репутационные риски для СБРФ из-за любого дефолта СБЭУ; iv) умеренная в настоящее время операционная независимость SBEU и v) его небольшой размер по сравнению с материнской компанией, что ограничивает стоимость любой потенциальной поддержки.

Разница в одну ступень между рейтингами SBRF и SBEU обусловлена трансграничным характером материнско-дочерних отношений, коротким послужным списком деятельности при новом владельце и небольшой в настоящее время (хотя и растущей) долей SBEU в бизнес с основными клиентами материнской компании.

ОСНОВНЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ – РЕЙТИНГ

Рейтинг устойчивости СБЭУ «b+» отражает слабое качество активов банка, унаследованное от предыдущего владельца, и средний (хотя и соответствующий рынку) уровень резервов, с учетом чего капитализация является умеренной, по мнению Fitch. Рейтинг также отражает слабые показатели SBEU, на которые оказывает давление работа в условиях низких процентных ставок, вялый экономический рост в странах ЦВЕ, влияние банковских налогов и затраты на интеграцию, необходимые для создания управленческих функций, ранее отсутствовавших в банке. В то же время рейтинг учитывает разумную базу фондирования SBEU, надежную ликвидность и улучшенную позицию капитала после недавних вливаний капитала материнской компанией.

Рейтинг также отражает слабые показатели SBEU, на которые оказывает давление работа в условиях низких процентных ставок, вялый экономический рост в странах ЦВЕ, влияние банковских налогов и затраты на интеграцию, необходимые для создания управленческих функций, ранее отсутствовавших в банке. В то же время рейтинг учитывает разумную базу фондирования SBEU, надежную ликвидность и улучшенную позицию капитала после недавних вливаний капитала материнской компанией.

SBEU, ранее известный как Volksbank International, был приобретен SBRF в феврале 2012 года за общую сумму 505 млн евро. Сделка также потребовала от SBRF заменить 2,1 млрд евро финансирования от предыдущих акционеров SBEU. SBEU работает через дочерние компании в восьми странах ЦВЕ и ЮВЕ (Чехия, Словакия, Венгрия, Словения, Сербия, Хорватия, Босния и Герцеговина и Украина) и недавно получила банковскую лицензию на операции в Австрии. Исторически группа уделяла большое внимание розничным клиентам и клиентам малого и среднего бизнеса (которые составляли 42% и 26% консолидированного кредитного портфеля на конец 2013 г. ), но теперь расширяется до обслуживания более крупных корпораций в сотрудничестве с материнской компанией. В то же время SBEU, вероятно, сохранит значительное внимание к розничной торговле и бизнесу малого и среднего бизнеса на местных рынках, где она работает, используя платформы и опыт материнской компании.

), но теперь расширяется до обслуживания более крупных корпораций в сотрудничестве с материнской компанией. В то же время SBEU, вероятно, сохранит значительное внимание к розничной торговле и бизнесу малого и среднего бизнеса на местных рынках, где она работает, используя платформы и опыт материнской компании.

В течение 2012 года SBEU пришлось создать дополнительные резервы в связи с применением более консервативных методологий оценки рисков материнской компании, что вместе с затратами на интеграцию и, в меньшей степени, банковскими налогами в Венгрии, Словакии и Австрии привело к значительным убыткам для период (-2,8% ROAA). В 2013 г. SBEU продемонстрировал улучшение ROAA на -0,6%, поскольку расходы на обесценение снизились, а прибыль до обесценения составила 0,5% от средних активов на фоне более высоких доходов (благоприятные условия рефинансирования позволили чистой процентной марже подняться до 3,0% в 2013 г. по сравнению с 2013 г.). 2,8% в 2012 году, а комиссионные доходы немного выросли, поскольку SBEU создала свой бизнес по торговому финансированию). В то же время SBEU строит головной банк в Австрии и продолжает инвестировать в инфраструктуру, что оказывает дополнительное давление на прибыль. Цели руководства безубыточности к концу 2013 года, хотя его более долгосрочная цель двузначной прибыли на собственный капитал может оказаться труднодостижимой из-за низкого в настоящее время спроса на кредит в странах операций и низких процентных ставок.

В то же время SBEU строит головной банк в Австрии и продолжает инвестировать в инфраструктуру, что оказывает дополнительное давление на прибыль. Цели руководства безубыточности к концу 2013 года, хотя его более долгосрочная цель двузначной прибыли на собственный капитал может оказаться труднодостижимой из-за низкого в настоящее время спроса на кредит в странах операций и низких процентных ставок.

Качество кредитного портфеля SBEU страдает от унаследованных проблемных кредитов, которые ответственны за высокую долю неработающих кредитов (проблемные кредиты, кредиты, просроченные на 90 дней и более) в размере 10,8% на конец 1 квартала 2013 года. В то же время качество активов постепенно улучшается, о чем свидетельствует стабилизация коэффициента неработающих кредитов в 2013 году. Тем не менее, резервное покрытие проблемных кредитов остается умеренным на уровне 63%, особенно с учетом 7%-ной доли реструктурированных требований, и отражает высокую зависимость банка от обеспечения. Доля SBEU в уязвимом секторе недвижимости и строительства снижается, но остается высокой — 185% от основного капитала Fitch на конец 2013 г. (FCC). Анализ крупнейших кредитов показывает в целом хорошее качество недавно приобретенных клиентов, которые в основном представлены энергетическими и нефтегазовыми компаниями.

(FCC). Анализ крупнейших кредитов показывает в целом хорошее качество недавно приобретенных клиентов, которые в основном представлены энергетическими и нефтегазовыми компаниями.

SBEU в основном финансируется за счет депозитов, на долю которых приходилось 68% обязательств банка на конец 2013 г. Возможности SBEU по сбору депозитов выиграли от его ребрендинга в 2012 году (теперь он использует тот же бренд, что и материнская компания), при этом клиентское финансирование выросло на 27% в 2012 году и еще на 10% в 2013 году. Финансирование от материнской компании сократилось до 14% обязательств на конец 2013 г. на консолидированном уровне и, вероятно, останется на этом уровне или немного выше его из-за потребностей в финансировании растущего австрийского банка. Надежная ликвидность SBEU (на конец 2013 г. ликвидные активы покрывали 25% от общего объема клиентского финансирования) подкрепляется крупными авуарами ценных бумаг, имеющих право на операции РЕПО. Fitch также понимает, что SBRF готов предоставить экстренную поддержку ликвидности в случае необходимости.

Положение капитала банка заметно улучшилось в 2013 г. после вливания капитала материнской компанией, при этом коэффициент FCC вырос до 9% с 6,9% на конец 2012 г. Тем не менее, он остается лишь умеренным в свете несколько высокого уровня незарезервированных проблемных кредитов и реструктурированных кредитов, поскольку, по оценкам Fitch, банк мог дополнительно резервировать только 5% валовых кредитов на конец 2013 г. Несмотря на значительные капитальные вложения материнской компании (как в виде собственного капитала, так и в виде субординированного долга) на сегодняшний день, может потребоваться дополнительный капитал, учитывая планы роста банка и текущую неспособность генерировать капитал самостоятельно.

РЕЙТИНГОВАЯ ЧУВСТВИТЕЛЬНОСТЬ — РДЭ, VR, РЕЙТИНГ ПОДДЕРЖКИ

Любое действие в отношении РДЭ SBRF, вероятно, будет сопровождаться аналогичным действием в отношении РДЭ SBEU. Кроме того, долгосрочный РДЭ SBEU может быть повышен до уровня SBRF, если он расширит свой опыт работы в качестве высокоинтегрированной дочерней компании SBRF, деятельность которой в основном сосредоточена на обслуживании основных клиентов SBRF.