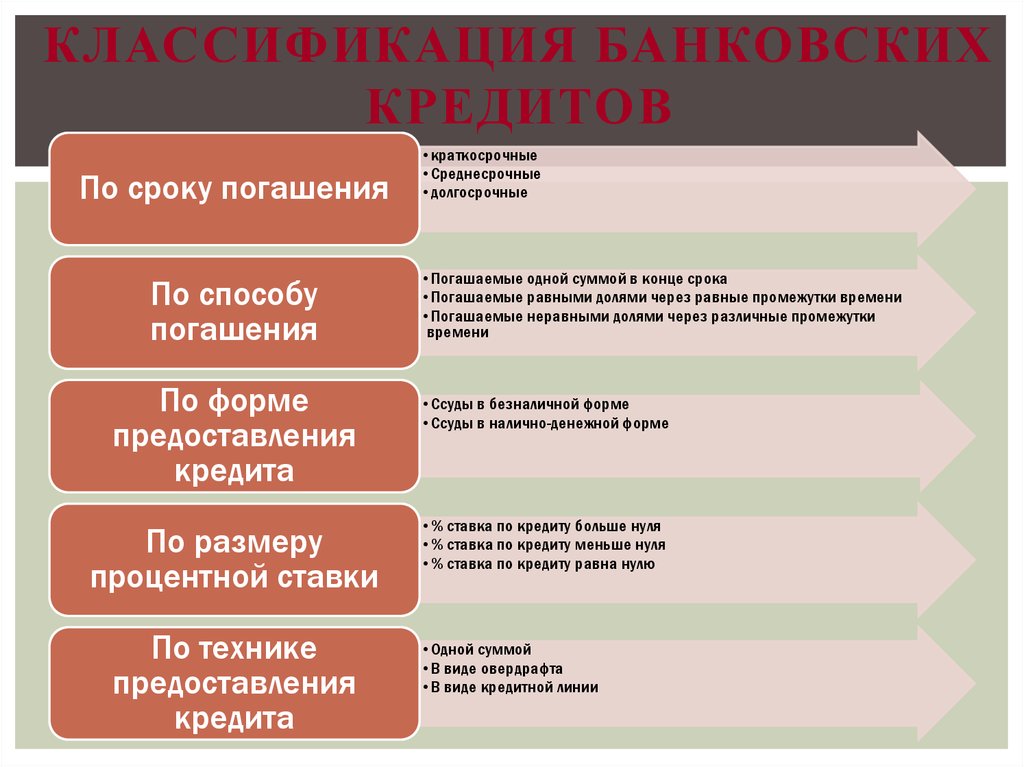

Кредитов не существует: КРЕДИТОВ НЕ СУЩЕСТВУЕТ!!

Содержание

куда смотреть, чтобы не остаться без штанов

Злободневное

«Подпишите здесь, где галочка» – говорит сотрудник банка, подавая листы бумаги. Читать договор времени нет, да и глаза напрягать не хочется. Послушно выводите подпись, забираете экземпляр себе. Знакомо? А теперь давайте разберёмся, на что обязательно нужно обратить внимание, прежде чем поставить подпись на договоре.

21.05.18

554

Поделиться

Договор: что в нём

Банк разрабатывает договор с учетом своих потребностей, поэтому универсального варианта не существует. В документе будет написано, кто является сторонами сделки, название кредитного продукта (потребительский кредит, ипотека, кредитная карта). Не обойдется без расписывания прав и обязанностей, условий погашения кредита и ответственности сторон. Договор составляется не просто так, а в соответствии с ГК РФ.

Договор составляется не просто так, а в соответствии с ГК РФ.

О процентах

Озвученные в рекламе 12% годовых (здесь может быть любая цифра) на практике превращаются в большую процентную ставку. Минимальный процент гарантируется идеальному заёмщику по версии банка, а живые люди обычно обременены недостатками.

Абсолют банк предлагает получить кредит наличными под 17,9% годовых. Ставка действует для зарплатных клиентов, желающих купить полис страхования жизни. Если клиент не относится к льготной категории и отказывается от страховки – ставка составит уже 20,5%. А если вас угораздило зарабатывать на жизнь предпринимательством – прибавляйте еще 2%.

Другой пример: кредит под залог недвижимости в Сбербанке. «Стартовая» ставка – 12%. Но она увеличивается на 0,5%, если вы не обладатель зарплатной карты. Еще 1% добавляется при отказе застраховать жизнь. Эти изменения лучше учесть до подписания договора. Похожая ситуация наблюдается по всем потребительским кредитам Сбербанка.

Обратите внимание на полную стоимость кредита (ПСК) – это реальная цена ссуды со всеми комиссиями. Банки обязаны прописывать величину ПСК крупным шрифтом на первой странице договора.

Другой важный параметр – штраф за просрочку. По потребительским займам сумма пени не может превышать 20% годовых, если в период неоплаты проценты начисляются. Или 0,1% от суммы просроченного долга, если банк проценты в этот период не начисляет (ст. 5 п.21 закона «О потребительском кредите»). Внимательно прочитайте в договоре, с какого момента начинаются санкции. Банк может простить первые 3 дня, например.

Как отдать деньги раньше срока

Досрочное погашение ни одним банком уже не карается. Если в вашем договоре прописан штраф за подобную инициативу, знайте – банк не прав. А вот предупредить кредитора о своих намерениях заранее все-таки стоит.

Договором может предусматриваться досрочный возврат всей суммы или части только в день очередного платежа (ст. 11 п. 5 Закона «О потребительском кредите»). Если кредит целевой, без уведомления банка можно вернуть всю сумму в течение 30 дней с даты получения денег. Любой кредит возвращается банку без предупреждения в течение первых двух недель.

Если кредит целевой, без уведомления банка можно вернуть всю сумму в течение 30 дней с даты получения денег. Любой кредит возвращается банку без предупреждения в течение первых двух недель.

Банк увеличит ставку, если

Одностороннее изменение условий договора запрещено. Закон «О потребительском кредите» приветствует только те инициативы, которые облегчают жизнь заемщика. Допускается уменьшение ставки, процента штрафа, или вовсе отказ в получении пени.

Законным основанием для увеличения ставки служит невыполнение заёмщиком условий договора. Например:

- Клиент получил целевой кредит на покупку жилья, а спустил всё на поездку в Макао.

- Обязался ежегодно страховать автомобиль, но через год передумал.

- При оформлении кредита оформил полис страхования жизни, а потом отказался от услуги.

В некоторых случаях при просрочках закон предусматривает право кредитора потребовать вернуть сумму кредита с процентами досрочно.

Дайте банку гарантию

Наличие имущества, которое становится залогом, поможет снизить ставку по кредиту. Внимательно прочитайте условия, при которых собственность перейдёт в руки банка. Кредитор задумается о продаже имущества, когда просрочка превысит месяц, и требования оплаты будут игнорироваться. Особенно актуально это для ипотеки. Обидно платить 5 лет, а потом расстаться с квартирой. А деньги никто возвращать не будет. К получению ипотеки в целом стоит подходить осознанно.

Внимательно прочитайте условия, при которых собственность перейдёт в руки банка. Кредитор задумается о продаже имущества, когда просрочка превысит месяц, и требования оплаты будут игнорироваться. Особенно актуально это для ипотеки. Обидно платить 5 лет, а потом расстаться с квартирой. А деньги никто возвращать не будет. К получению ипотеки в целом стоит подходить осознанно.

Если вы предоставили залог, возникает обременение. Жильё или машину нельзя продать, подарить или обменять. В редких случаях с согласия банка залоговую квартиру реализуют. Проще избежать проблем и сохранить имущество, вовремя перечисляя платеж.

Кругом обман

Ваша цель – получить деньги. Цель банковского сотрудника – продать дополнительный продукт. Менеджер будет настаивать и тактично намекнёт, что без сопутствующих услуг кредит не одобрят.

Отзывы о работе банков полны жалобами клиентов. В одном из отделений Россельхозбанка клиенту отказывают в потребительском кредите, если нет заявки на выдачу кредитки.

Сотрудники банка могут навязать и дебетовый пластик, мотивируя удобством внесения платежей. А карту еще можно и застраховать от потери, мошенников и цунами. Продать ИСЖ, включив сумму в основной долг по кредиту – высший банковский пилотаж. При этом сотрудники сами оказываются в неудобной ситуации, но по-другому нельзя. У них план.

Кредит – эффективный способ решения проблем с финансами, если научиться им пользоваться. Никому не удастся обмануть клиента, который знает свои права. Внимательное чтение кредитного договора экономит время, деньги и нервы. А незнание не освобождает от ответственности.

- Договор: что в нём

- О процентах

- Как отдать деньги раньше срока

- Банк увеличит ставку, если

- Дайте банку гарантию

- Кругом обман

Читайте также

«Не брал в долг».

Как попадают в черные списки банков

Как попадают в черные списки банков

2021-04-10T04:04:00+03:00

2021-04-21T06:05:41+03:00

2021-04-10T04:04:00+03:00

2021

https://1prime.ru/finance/20210410/833409637.html

«Не брал в долг». Как попадают в черные списки банков

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Порой банк не даёт кредит, даже не объяснив причину отказа. В результате многие заёмщики не знают, как быть в этой ситуации. Банкиры и финансисты рассказали агентству «Прайм», по… ПРАЙМ, 10.04.2021

статьи, банки, финансы, банк, кредит, черный список

https://1prime.ru/images/83260/51/832605108.jpg

1920

1440

true

https://1prime.ru/images/83260/51/832605108.jpg

https://1prime.ru/images/83260/51/832605107.jpg

1920

1080

true

https://1prime.ru/images/83260/51/832605107.jpg

https://1prime.ru/images/83260/50/832605095.jpg

1920

1920

true

https://1prime. ru/images/83260/50/832605095.jpg

ru/images/83260/50/832605095.jpg

https://1prime.ru/business/20210306/833146897.html

https://1prime.ru/finance/20210406/833393654.html

https://1prime.ru/finance/20210327/833310121.html

https://1prime.ru/telecommunications_and_technologies/20200920/832044704.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 10 апр – ПРАЙМ, Валерия Княгинина. Порой банк не даёт кредит, даже не объяснив причину отказа. В результате многие заёмщики не знают, как быть в этой ситуации. Банкиры и финансисты рассказали агентству «Прайм», по каким причинам вам могут не одобрить займ, существуют ли «черные» списки заемщиков и как исправить свою кредитную историю, чтобы не навредить еще больше.

Какие товары и услуги опасно брать в кредит

ПОЧЕМУ НЕ ДАЮТ КРЕДИТ

Одна из главных причин отказа в кредите – плохая кредитная история. Отказать в кредите могут, если человек имеет просроченную задолженность. Это характеризует его как ненадежного клиента.

«Получить одобрение кредита практически невозможно, если у человека есть проблемные непогашенные задолженности, по которым НУЖНО вернуться в график погашения. Если заемщик еще находится «в графике», вносит платежи, но допускал значительные многочисленные просрочки, его шансы на одобрение любого кредитного продукта также существенно снижаются», — считает генеральный директор «Колибри деньги» Евгений Чернышов.

Другая распространенная причина отказа – неофициальное трудоустройство и «серый» доход. По мнению эксперта, банки практически не рассматривают таких заемщиков как потенциальных клиентов. Более лояльны к таким заемщикам микрофинансовые организации (МФО).

«Некоторые банки даже не принимают заявки у таких клиентов, другие выдвигают многочисленные условия «, — добавляет он.

Нередко причиной для отказа (или снижения одобряемой суммы) становится высокий показатель долговой нагрузки (ПДН). Если доля кредитных платежей в общем доходе заемщика превышает 50%, получить новый кредит ему будет довольно непросто, поскольку, по требованиям Центробанка, по таким кредитам нужно создавать повышенные резервы, отмечает Чернышов.

В том случае, если ПДН заемщика составляет 20-30%, однако оставшаяся от оплаты кредитных обязательств сумма меньше прожиточного минимума, банк также может отказать в кредите.

Также в большинстве кредитных организаций существуют регламенты визуальной оценки заемщика. «Клиенту могут отказать в кредите, если его внешний вид не соответствует заявленному статусу, у него есть признаки алкогольного или наркотического опьянения, он советуется с третьими лицами и явно находится под их влиянием (это может свидетельствовать, что кредит оформляется не для самого заемщика)», — говорит Чернышев.

«Клиенту могут отказать в кредите, если его внешний вид не соответствует заявленному статусу, у него есть признаки алкогольного или наркотического опьянения, он советуется с третьими лицами и явно находится под их влиянием (это может свидетельствовать, что кредит оформляется не для самого заемщика)», — говорит Чернышев.

Зачем у россиян забирают монеты и стоит ли их отдавать

Банк также гарантированно откажет в выдаче кредита банкротам — клиентам, которым ранее уже приходилось списывать все долги, предупреждает первый заместитель председателя правления «РосДорБанка» Эдуард Христианов.

Если говорить о менее распространенных причинах для отказа, это могут быть:

— предоставление неверной информации о текущем трудоустройстве, доходах или ошибки в заявлении на рассмотрение;

— нежелательная отрасль (в связи с коронавирусом многие банки ставят запрет на кредитование работников некоторых отраслей, особенно сильно пострадавших во время пандемии), отмечает эксперт.

Могут отказать в выдаче кредита даже если человек никогда не обращался за кредитом. Это связано с тем, что у банка нет данных вашей истории платежей для анализа того, как вы будете платить.

«ЧЕРНЫЕ СПИСКИ» БАНКОВ

Существует миф, что у банков есть «черные списки» заемщиков, которым никогда и не при каких обстоятельствах нельзя выдавать кредиты. Отчасти это так, но нужно понимать, что никакого общероссийского «списка» не существует.

Эксперт рассказал, есть ли у мошенников «черные списки» жертв

«Черный список» — это, скорее, наличие негативной информации о заемщике в Бюро кредитных историй или базе исполнительных производств, поясняет Чернышев.

Такие списки могут быть в отдельных кредитных организациях. Например, в них могут быть включены заемщики, в поведении которых были признаки мошенничества – например, человек пользовался поддельными документами, пытался оформить кредит на чужое имя. Также в базу банков попадают и те, кто допустил серьезные просрочки по кредитам, отмечает генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Улучшить или создать положительную кредитную историю может практически каждый, за исключением банкротов.

В декабре 2020-январе 2021 года финансовая онлайн-платформа Webbankir провела исследование уровня финансовой грамотности населения. Были опрошены более 1300 человек по всей России. Респондентам был задан вопрос: «Каковы, на ваш взгляд, наиболее действенные способы исправить кредитную историю?»

Подавляющее большинство участников опроса (79%) абсолютно верно отметили, что наиболее действенный способ исправить кредитную историю – это погасить имеющиеся долги. 32% считают, что для этого стоит взять небольшой кредит или микрозаем, конечно, чтобы в срок погасить его. 15% полагают, что улучшить кредитную историю можно, доказав, что она была испорчена не по их вине.

Кто из россиян рискует лишиться всех своих накоплений

И только 8% опрошенных полагают, что действенный способ – обратиться в специализированные компании, которые обещают исправить кредитную историю.

«Такие услуги, как правило, предлагают компании-раздолжители. Но когда какие-то третьи лица берутся улучшить кредитную историю или списать долги, к этому нужно относиться с большой осторожностью. Как правило, человек рискует просто потратить деньги на услуги подобных «помощников», но проблема останется», — считает Понамарев.

Исправить кредитную историю сложнее, чем испортить, но это реально. Прежде всего, надо узнать, какие именно задолженности числятся за вами. По закону получить информацию из бюро кредитных историй можно бесплатно два раза в год.

«Если за человеком числятся непогашенные кредиты, их надо закрыть, а если сделать это сразу невозможно, то хотя бы начать переговоры о реструктуризации. Если же человек исправно выплачивал долг, а информация о просрочках попала в кредитную историю по ошибке, стоит также обратиться в организацию, выдавшую кредит, чтобы исправить недоразумение», — рекомендует эксперт.

Нет такого понятия, как банковский кредит — The Distributist Review больше, чем зевать.

Однако интерес может возрасти, если им скажут, что американских налогоплательщика выручали этот банк раньше и, вероятно, сделают это снова. трубопровод. Но это была только часть помощи, поскольку Федеральная резервная система открыла кредитование иностранных банков, и только Dexia получила 59 долларов.миллиард. Но точно так же, как спасение AIG было отчасти тайным спасением европейских банков, так и европейское спасение Dexia будет тайным спасением американских банков, таких как Goldman Sachs и JP Morgan-Chase, которым Dexia должна кучу денег, денег. это будет исходить от какого-то правительства, скорее всего, нашего. Действительно, та же практика, которая привела к остановке банковской системы, не ослабевает и здесь, и во всем мире. То же самое оружие финансового массового уничтожения, которое было распространено тогда, распространено и сейчас. Теперь, как и тогда, банкиры предпочитают азартные игры тяжелой работе по кредитованию. На очевидный вопрос: «Как банки могли совершить одну и ту же ошибку дважды?» очевидный ответ: «Какая ошибка?» Действия банкиров были и остаются вполне рациональными, учитывая существующую у нас систему, и они неплохо нажились как на пузыре, так и на крахе.

Однако интерес может возрасти, если им скажут, что американских налогоплательщика выручали этот банк раньше и, вероятно, сделают это снова. трубопровод. Но это была только часть помощи, поскольку Федеральная резервная система открыла кредитование иностранных банков, и только Dexia получила 59 долларов.миллиард. Но точно так же, как спасение AIG было отчасти тайным спасением европейских банков, так и европейское спасение Dexia будет тайным спасением американских банков, таких как Goldman Sachs и JP Morgan-Chase, которым Dexia должна кучу денег, денег. это будет исходить от какого-то правительства, скорее всего, нашего. Действительно, та же практика, которая привела к остановке банковской системы, не ослабевает и здесь, и во всем мире. То же самое оружие финансового массового уничтожения, которое было распространено тогда, распространено и сейчас. Теперь, как и тогда, банкиры предпочитают азартные игры тяжелой работе по кредитованию. На очевидный вопрос: «Как банки могли совершить одну и ту же ошибку дважды?» очевидный ответ: «Какая ошибка?» Действия банкиров были и остаются вполне рациональными, учитывая существующую у нас систему, и они неплохо нажились как на пузыре, так и на крахе. По правде говоря, единственные, кто извлек выгоду из краха, были теми, кто его вызвал. Банки «Слишком большие, чтобы обанкротиться» стали больше, чем раньше, поскольку они использовали государственные деньги для выкупа более мелких конкурентов. Было бы неверно сказать, что банкиры ничему не научились; скорее они узнали то, что уже знали: что они могут идти на безумный риск, присваивая себе прибыль и социализируя потери. Единственное «изменение» состоит в том, что вещи больше походят на то, чем они были раньше. Результаты, конечно, будут такими же. Администрация Обамы была быстро захвачена банками еще до того, как она вступила в должность, и два величайших защитника банков получили ключевые посты в новой администрации, Ларри Саммерс и Тимоти Гейтнер, люди, которые были по уши в ответственности за политику, вызвавшую крах. Этот дуэт отклонил «реформы» еще до того, как они дошли до Конгресса, и то, что получилось, несмотря на длину законопроектов, было не более чем обкусыванием краев в процессе, который в значительной степени контролировался самими банкирами.

По правде говоря, единственные, кто извлек выгоду из краха, были теми, кто его вызвал. Банки «Слишком большие, чтобы обанкротиться» стали больше, чем раньше, поскольку они использовали государственные деньги для выкупа более мелких конкурентов. Было бы неверно сказать, что банкиры ничему не научились; скорее они узнали то, что уже знали: что они могут идти на безумный риск, присваивая себе прибыль и социализируя потери. Единственное «изменение» состоит в том, что вещи больше походят на то, чем они были раньше. Результаты, конечно, будут такими же. Администрация Обамы была быстро захвачена банками еще до того, как она вступила в должность, и два величайших защитника банков получили ключевые посты в новой администрации, Ларри Саммерс и Тимоти Гейтнер, люди, которые были по уши в ответственности за политику, вызвавшую крах. Этот дуэт отклонил «реформы» еще до того, как они дошли до Конгресса, и то, что получилось, несмотря на длину законопроектов, было не более чем обкусыванием краев в процессе, который в значительной степени контролировался самими банкирами. , совершенно верно, как утверждают апологеты финансовой помощи, что без каких-либо действий произошел бы полный крах финансовой системы, ведущий к глубокой депрессии. Но это точно , а не верно, что финансовая помощь должна была принять ту форму, которую они приняли, форму, которая не привела ни к каким реформам. На самом деле, можно было бы провести много реформ для укрепления системы, таких как разукрупнение банков TBTF и продажа их региональным банкам. (Справедливости ради следует сказать, что администрация планировала развалить Ситибанк, но Саммерс и Гайтнер «затормозили» его до смерти.) Но есть одна реформа, которую следовало провести и в конечном итоге необходимо провести: Юбилей, то есть общесистемное прощение долгов, полное или частичное списание кредитов, которые ни в коем случае не могут быть выплачены. Юбилей упоминается в Библии (Лев. 25:8-55), но на самом деле этот обычай восходит к вавилонянам, где царь время от времени приводил в порядок финансовую систему, объявляя о прекращении всех долгов.

, совершенно верно, как утверждают апологеты финансовой помощи, что без каких-либо действий произошел бы полный крах финансовой системы, ведущий к глубокой депрессии. Но это точно , а не верно, что финансовая помощь должна была принять ту форму, которую они приняли, форму, которая не привела ни к каким реформам. На самом деле, можно было бы провести много реформ для укрепления системы, таких как разукрупнение банков TBTF и продажа их региональным банкам. (Справедливости ради следует сказать, что администрация планировала развалить Ситибанк, но Саммерс и Гайтнер «затормозили» его до смерти.) Но есть одна реформа, которую следовало провести и в конечном итоге необходимо провести: Юбилей, то есть общесистемное прощение долгов, полное или частичное списание кредитов, которые ни в коем случае не могут быть выплачены. Юбилей упоминается в Библии (Лев. 25:8-55), но на самом деле этот обычай восходит к вавилонянам, где царь время от времени приводил в порядок финансовую систему, объявляя о прекращении всех долгов. конечно, будут сомневаться, что мы можем извлечь какие-либо соответствующие уроки из Библии о сегодняшнем изощренном финансовом мире. Неоконсерватор Майкл Новак, например, отмечает, что экономика библейских народов была «экономикой караванов и торговцев», а библейские писатели «не представляли вопросов политической экономии, с которыми мы сталкиваемся сегодня». Но хотя они действительно могли быть погонщиками верблюдов, это означает только то, что они были реалистами, поскольку нет ничего более реального и нелепого, чем верблюд. И как реалисты они понимали жадность, которая таится в сердцах людей, жадность, которая побуждает их манипулировать рынками. И когда накопилось так много долгов, что рынки больше не могли функционировать, тогда простой реализм вынудил их прощать долги, чтобы снова запустить рынок. нам прощать долги. Христианское милосердие может побудить нас к этому, но может ли закон принудить? И Церковь может советовать такую щедрость, но не может приказывать. Если вы одолжите мне 1000 долларов, эти деньги представляют собой ваш труд, и закон природы провозглашает, что я должен заменить их, даже если мне придется пропускать приемы пищи или выполнять для этого какую-то дополнительную работу.

конечно, будут сомневаться, что мы можем извлечь какие-либо соответствующие уроки из Библии о сегодняшнем изощренном финансовом мире. Неоконсерватор Майкл Новак, например, отмечает, что экономика библейских народов была «экономикой караванов и торговцев», а библейские писатели «не представляли вопросов политической экономии, с которыми мы сталкиваемся сегодня». Но хотя они действительно могли быть погонщиками верблюдов, это означает только то, что они были реалистами, поскольку нет ничего более реального и нелепого, чем верблюд. И как реалисты они понимали жадность, которая таится в сердцах людей, жадность, которая побуждает их манипулировать рынками. И когда накопилось так много долгов, что рынки больше не могли функционировать, тогда простой реализм вынудил их прощать долги, чтобы снова запустить рынок. нам прощать долги. Христианское милосердие может побудить нас к этому, но может ли закон принудить? И Церковь может советовать такую щедрость, но не может приказывать. Если вы одолжите мне 1000 долларов, эти деньги представляют собой ваш труд, и закон природы провозглашает, что я должен заменить их, даже если мне придется пропускать приемы пищи или выполнять для этого какую-то дополнительную работу. А если его провозглашает естественный закон, то может ли положительное право ему противоречить? Чтобы ответить на этот вопрос, мы должны спросить, что такое заем, ибо я понимаю под заем добровольную и временную передачу того, что находилось в собственности одного лица, другому. человек. А разве это не то, что происходит в банковском кредите? Мы отдаем свои деньги банку, а банк ссужает их другим, делясь с нами частью прибыли. Ответ — нет, это не то, чем занимается банк. На самом деле нет такой вещи, как банковский кредит. Это может стать сюрпризом для всех нас, у кого есть записка в доме, машине или кредитной карте. Но на самом деле банки не дают деньги взаймы, они их создают. Чтобы понять это, нам придется углубиться в тайну создания денег. Генри Форд однажды сказал, что если общественность поймет, как создаются деньги, «революция произойдет еще до завтрака». И что это за процесс, который Форд нашел таким ужасным? Это просто: до того, как вы подпишете закладную на покупку дома, расписку на покупку машины или кредитный ордер на покупку гамбургера, денег на покупку дома, машины, гамбургера не существует; оно возникает в результате самого акта его заимствования.

А если его провозглашает естественный закон, то может ли положительное право ему противоречить? Чтобы ответить на этот вопрос, мы должны спросить, что такое заем, ибо я понимаю под заем добровольную и временную передачу того, что находилось в собственности одного лица, другому. человек. А разве это не то, что происходит в банковском кредите? Мы отдаем свои деньги банку, а банк ссужает их другим, делясь с нами частью прибыли. Ответ — нет, это не то, чем занимается банк. На самом деле нет такой вещи, как банковский кредит. Это может стать сюрпризом для всех нас, у кого есть записка в доме, машине или кредитной карте. Но на самом деле банки не дают деньги взаймы, они их создают. Чтобы понять это, нам придется углубиться в тайну создания денег. Генри Форд однажды сказал, что если общественность поймет, как создаются деньги, «революция произойдет еще до завтрака». И что это за процесс, который Форд нашел таким ужасным? Это просто: до того, как вы подпишете закладную на покупку дома, расписку на покупку машины или кредитный ордер на покупку гамбургера, денег на покупку дома, машины, гамбургера не существует; оно возникает в результате самого акта его заимствования. Банк не ссужает деньги, которые он получает во вклады; это он хранит в качестве резерва на случай убытков в процессе, известном как «банковское обслуживание с частичным резервированием». Деньги, которые вы вкладываете, являются «частичным резервом», и под этот резерв они ссужают в 10 раз больше, чем они создают 9.0003 ex nihilo , нажав несколько кнопок на компьютере. Банкир никогда не даст взаймы резервы. В самом деле, банкир с большей вероятностью одолжит вам свою жену, чем банковские резервы: просто аморально давать взаймы свою жену; ссужать резервы незаконно. А в банковском деле мораль имеет мало значения. 98% денежной массы создается банками в виде кредитов; правительство создает только монеты. Кто-то может сказать, что правительство «владеет» собственным банком, Федеральным резервом, который также может создавать деньги. Однако правительство не владеет ФРС. Федеральная резервная система представляет собой систему из 12 региональных банков, принадлежащих всем зарегистрированным на федеральном уровне банкам в своих регионах.

Банк не ссужает деньги, которые он получает во вклады; это он хранит в качестве резерва на случай убытков в процессе, известном как «банковское обслуживание с частичным резервированием». Деньги, которые вы вкладываете, являются «частичным резервом», и под этот резерв они ссужают в 10 раз больше, чем они создают 9.0003 ex nihilo , нажав несколько кнопок на компьютере. Банкир никогда не даст взаймы резервы. В самом деле, банкир с большей вероятностью одолжит вам свою жену, чем банковские резервы: просто аморально давать взаймы свою жену; ссужать резервы незаконно. А в банковском деле мораль имеет мало значения. 98% денежной массы создается банками в виде кредитов; правительство создает только монеты. Кто-то может сказать, что правительство «владеет» собственным банком, Федеральным резервом, который также может создавать деньги. Однако правительство не владеет ФРС. Федеральная резервная система представляет собой систему из 12 региональных банков, принадлежащих всем зарегистрированным на федеральном уровне банкам в своих регионах. Эти банки, в свою очередь, владеют Федеральной резервной системой пропорционально размеру региональных банков. Федеральная резервная система Нью-Йорка владеет большинством акций Федеральной резервной системы, поэтому президент Федеральной резервной системы Нью-Йорка всегда является заместителем председателя Федеральной резервной системы. А контрольный пакет акций Федерального резервного банка Нью-Йорка принадлежит Citibank и JP Morgan-Chase, а это означает, что вся денежная система в основном реагирует на потребности двух банков Нью-Йорка. С этой точки зрения легко понять, почему Гайтнер «медленно шел» с распадом Ситибанка; Тимоти был президентом ФРБ Нью-Йорка до того, как стал министром финансов. Некоторые могут возразить по этому поводу, что, хотя региональные федеральные банки принадлежат банкам-членам, фактически президент назначает большинство директоров Федеральной резервной системы. Это верно, но они назначаются на определенные сроки; Президент не может их менять, как, например, членов кабинета министров.

Эти банки, в свою очередь, владеют Федеральной резервной системой пропорционально размеру региональных банков. Федеральная резервная система Нью-Йорка владеет большинством акций Федеральной резервной системы, поэтому президент Федеральной резервной системы Нью-Йорка всегда является заместителем председателя Федеральной резервной системы. А контрольный пакет акций Федерального резервного банка Нью-Йорка принадлежит Citibank и JP Morgan-Chase, а это означает, что вся денежная система в основном реагирует на потребности двух банков Нью-Йорка. С этой точки зрения легко понять, почему Гайтнер «медленно шел» с распадом Ситибанка; Тимоти был президентом ФРБ Нью-Йорка до того, как стал министром финансов. Некоторые могут возразить по этому поводу, что, хотя региональные федеральные банки принадлежат банкам-членам, фактически президент назначает большинство директоров Федеральной резервной системы. Это верно, но они назначаются на определенные сроки; Президент не может их менять, как, например, членов кабинета министров. И президенты показали себя «чувствительными» к банкирам, когда назначали встречи ради «мира» с Уолл-Стрит; мы не хотели бы раздражать рынки с действительно независимыми директорами, не так ли? Что действительно достигается назначением президента, так это обеспечение политического прикрытия того, что на самом деле представляет собой систему частных банков, обладающих законной монополией на создание денег. Все, что эти джентльмены решат финансировать, будет финансироваться деньгами, созданными из ничего. И О! Какие вещи они финансируют! Это был не просто пузырь на рынке жилья, а сопутствующий ему субстандартный рынок. Эти жилищные кредиты, от ex nihilo деньги, они продавались как «MBS» инвестиционным банкам и хедж-фондам, которые покупали их на деньги, взятые взаймы у банков. MBS были разделены на CDO и проданы другим инвесторам на деньги, взятые взаймы у банков. Они, в свою очередь, объединяли их в CDO в квадрате и кубе и продавали инвесторам на деньги, взятые взаймы у банков.

И президенты показали себя «чувствительными» к банкирам, когда назначали встречи ради «мира» с Уолл-Стрит; мы не хотели бы раздражать рынки с действительно независимыми директорами, не так ли? Что действительно достигается назначением президента, так это обеспечение политического прикрытия того, что на самом деле представляет собой систему частных банков, обладающих законной монополией на создание денег. Все, что эти джентльмены решат финансировать, будет финансироваться деньгами, созданными из ничего. И О! Какие вещи они финансируют! Это был не просто пузырь на рынке жилья, а сопутствующий ему субстандартный рынок. Эти жилищные кредиты, от ex nihilo деньги, они продавались как «MBS» инвестиционным банкам и хедж-фондам, которые покупали их на деньги, взятые взаймы у банков. MBS были разделены на CDO и проданы другим инвесторам на деньги, взятые взаймы у банков. Они, в свою очередь, объединяли их в CDO в квадрате и кубе и продавали инвесторам на деньги, взятые взаймы у банков. Или CDO будут объединены с CDS для формирования синтетических CDO и проданы другим хеджевым компаниям, инвестиционным банкам и инвесторам, которые купили их на деньги, созданные банками. Неважно, что означают все инициалы; они означают только то, что банки создали обширную серию кредитов, начиная с одного базового актива, ипотечного кредита. А хедж-фонды и инвестиционные банки, купившие этот бумажный суп с алфавитом, имели «левередж» в диапазоне от 30:1 до 60:1. Это означает, что они купили эти «активы» с первоначальным взносом где-то между 1,7% и 3,3%. Таким образом, благодаря чуду современных финансов и на основе одной ипотеки на сфабрикованные деньги была выдана целая серия займов. Как выразился Уэнделл Берри, это был процесс «продажи долга как актива». И это позволило финансовой системе совершить настоящее чудо, взяв рынок ипотечных кредитов на 1,6 триллиона долларов и превратив его в убыток в размере 30 триллионов долларов. Метод создания денег с помощью кредитов под проценты имеет некоторые серьезные последствия.

Или CDO будут объединены с CDS для формирования синтетических CDO и проданы другим хеджевым компаниям, инвестиционным банкам и инвесторам, которые купили их на деньги, созданные банками. Неважно, что означают все инициалы; они означают только то, что банки создали обширную серию кредитов, начиная с одного базового актива, ипотечного кредита. А хедж-фонды и инвестиционные банки, купившие этот бумажный суп с алфавитом, имели «левередж» в диапазоне от 30:1 до 60:1. Это означает, что они купили эти «активы» с первоначальным взносом где-то между 1,7% и 3,3%. Таким образом, благодаря чуду современных финансов и на основе одной ипотеки на сфабрикованные деньги была выдана целая серия займов. Как выразился Уэнделл Берри, это был процесс «продажи долга как актива». И это позволило финансовой системе совершить настоящее чудо, взяв рынок ипотечных кредитов на 1,6 триллиона долларов и превратив его в убыток в размере 30 триллионов долларов. Метод создания денег с помощью кредитов под проценты имеет некоторые серьезные последствия. Поскольку каждый доллар представляет собой долг, а на каждый долг начисляются проценты, для погашения любого долга должна быть бесконечная серия кредитов. Предположим, кредит в размере 1000 долларов под 10% простых процентов на год. В конце года заемщик должен заплатить 1100 долларов. Кредит создал 1000 долларов, но не 100 долларов процентов. Это предполагает, что кто-то другой занимает 100 долларов, чтобы выплатить 110 долларов, что предполагает, что кто-то другой занимает 10 долларов, чтобы вернуть 11 долларов, и т. д. Это означает, что кредит всегда должен увеличиваться для обслуживания существующих долгов. Но поскольку бесконечное расширение невозможно, система должна периодически сжиматься, чтобы погасить хотя бы часть долгов. Таким образом, финансовые кризисы вписаны в ДНК денежно-долговой системы. Что бы вы ни думали об этой системе и какие бы аргументы ни приводили за или против нее, неоспоримая истина состоит в том, что создание денег ex nihilo не подпадает под то же моральное описание, что и когда люди одалживают друг другу свои с трудом заработанные деньги.

Поскольку каждый доллар представляет собой долг, а на каждый долг начисляются проценты, для погашения любого долга должна быть бесконечная серия кредитов. Предположим, кредит в размере 1000 долларов под 10% простых процентов на год. В конце года заемщик должен заплатить 1100 долларов. Кредит создал 1000 долларов, но не 100 долларов процентов. Это предполагает, что кто-то другой занимает 100 долларов, чтобы выплатить 110 долларов, что предполагает, что кто-то другой занимает 10 долларов, чтобы вернуть 11 долларов, и т. д. Это означает, что кредит всегда должен увеличиваться для обслуживания существующих долгов. Но поскольку бесконечное расширение невозможно, система должна периодически сжиматься, чтобы погасить хотя бы часть долгов. Таким образом, финансовые кризисы вписаны в ДНК денежно-долговой системы. Что бы вы ни думали об этой системе и какие бы аргументы ни приводили за или против нее, неоспоримая истина состоит в том, что создание денег ex nihilo не подпадает под то же моральное описание, что и когда люди одалживают друг другу свои с трудом заработанные деньги. Банковский «заем» на самом деле вовсе не заем, не передача с трудом заработанных активов, а юридическое соглашение, дающее огромные монопольные полномочия относительно небольшой группе людей. Поскольку «право» основывается только на позитивном, а не на естественном праве, оно может быть изменено позитивным правом. Это монополия, предоставленная, по-видимому, для общественного удобства и необходимости, и когда она более неудобна — и, конечно, не нужна — ее можно изменить без ущерба для естественного закона. Такие люди, как Майкл Новак, могут думать о древних евреях и Вавилоняне были простыми «погонщиками верблюдов», но на самом деле они были проницательными деловыми людьми. Они понимали, что долги со временем накапливаются, пока не засоряют систему и не делают бизнес невозможным или, в лучшем случае, не мешают процветанию. Они поняли, что единственный путь вперед — это просто стереть все с доски и начать все сначала. У нас будет юбилей, так или иначе, потому что долгов, которые нельзя оплатить, не будет.

Банковский «заем» на самом деле вовсе не заем, не передача с трудом заработанных активов, а юридическое соглашение, дающее огромные монопольные полномочия относительно небольшой группе людей. Поскольку «право» основывается только на позитивном, а не на естественном праве, оно может быть изменено позитивным правом. Это монополия, предоставленная, по-видимому, для общественного удобства и необходимости, и когда она более неудобна — и, конечно, не нужна — ее можно изменить без ущерба для естественного закона. Такие люди, как Майкл Новак, могут думать о древних евреях и Вавилоняне были простыми «погонщиками верблюдов», но на самом деле они были проницательными деловыми людьми. Они понимали, что долги со временем накапливаются, пока не засоряют систему и не делают бизнес невозможным или, в лучшем случае, не мешают процветанию. Они поняли, что единственный путь вперед — это просто стереть все с доски и начать все сначала. У нас будет юбилей, так или иначе, потому что долгов, которые нельзя оплатить, не будет. Но лучше сделать это на наших условиях, чем на условиях банкиров. Задолженность по ипотеке должна быть списана, чтобы отразить рыночную стоимость домов, поскольку именно расточительное создание денег с самого начала привело к росту цен. Задолженность по кредитной карте должна быть списана, особенно старая задолженность, по которой уже были произведены значительные платежи в виде ростовщических процентных ставок, которые часто превышали 30%. И студенческий долг должен быть пересмотрен, и вся система финансирования образования должна быть обновлена. Должна быть проведена реальная финансовая реформа; у нас есть законы с 1 страницей регулирующих органов, за которыми следуют 500 страниц исключений и лазеек. Простой закон Гласса-Стигалла должен быть восстановлен, закон, который отделил коммерческий банкинг от инвестиционного банкинга и охранял систему в течение 70 лет. Сама система. Действительно ли это должна быть частная монополия, гарантированная государством? Я считаю, что есть лучшие альтернативы.

Но лучше сделать это на наших условиях, чем на условиях банкиров. Задолженность по ипотеке должна быть списана, чтобы отразить рыночную стоимость домов, поскольку именно расточительное создание денег с самого начала привело к росту цен. Задолженность по кредитной карте должна быть списана, особенно старая задолженность, по которой уже были произведены значительные платежи в виде ростовщических процентных ставок, которые часто превышали 30%. И студенческий долг должен быть пересмотрен, и вся система финансирования образования должна быть обновлена. Должна быть проведена реальная финансовая реформа; у нас есть законы с 1 страницей регулирующих органов, за которыми следуют 500 страниц исключений и лазеек. Простой закон Гласса-Стигалла должен быть восстановлен, закон, который отделил коммерческий банкинг от инвестиционного банкинга и охранял систему в течение 70 лет. Сама система. Действительно ли это должна быть частная монополия, гарантированная государством? Я считаю, что есть лучшие альтернативы. Эти вещи произойдут, так или иначе. Но я подозреваю, что они появятся только после краха. И этот крах не за горами. Европейские банки соревнуются с китайскими банками, чтобы увидеть, кто может рухнуть первым, и крах любого из них приведет к краху нашей системы. Мы не можем вечно играть в игру по спасению банков друг друга, как бы забавно это ни было. Действительно, банки уже получили свой юбилей, а их токсичные активы были переведены из их бухгалтерских книг на государственные счета. Так вот на довод, что юбилей делать нельзя, я отвечаю, что уже сделали, но для некоторых и не для всех. Dexia получит свой юбилей; нашим детям он тоже нужен.

Эти вещи произойдут, так или иначе. Но я подозреваю, что они появятся только после краха. И этот крах не за горами. Европейские банки соревнуются с китайскими банками, чтобы увидеть, кто может рухнуть первым, и крах любого из них приведет к краху нашей системы. Мы не можем вечно играть в игру по спасению банков друг друга, как бы забавно это ни было. Действительно, банки уже получили свой юбилей, а их токсичные активы были переведены из их бухгалтерских книг на государственные счета. Так вот на довод, что юбилей делать нельзя, я отвечаю, что уже сделали, но для некоторых и не для всех. Dexia получит свой юбилей; нашим детям он тоже нужен.

Беспроцентные студенческие кредиты: существуют ли они?

Вернуться на домашнюю страницу «В пределах досягаемости»

Колледж | 20 февраля 2019 г. | Кайли Томпсон

Плата за обучение в колледже может быть огромной. Есть много разных расходов, которые выходят за рамки ожидаемых расходов, таких как обучение, проживание и питание. Если вы берете кредит, вы можете спросить себя, существуют ли такие вещи, как беспроцентные студенческие кредиты?

Если вы берете кредит, вы можете спросить себя, существуют ли такие вещи, как беспроцентные студенческие кредиты?

Студенческие ссуды с низкой процентной ставкой и беспроцентные студенческие ссуды

Студенческие ссуды могут быть разумным и распространенным способом финансирования обучения в колледже, книг, расходных материалов, проживания и питания, а также других расходов, связанных с обучением. Согласно недавнему исследованию, более половины семей берут кредиты для оплаты учебы в колледже (хотя они покрывают наименьшую часть расходов на обучение в колледже по сравнению с другими источниками финансирования, такими как стипендии). Взятие кредита на обучение в колледже может быть ожидаемой частью процесса оплаты обучения в колледже — примерно 6 из 10 семей, взявших кредит, говорят, что это всегда было частью их плана.

Итак, семьи часто занимают деньги, чтобы оплатить обучение в колледже. Но с какими кредитами? И с какой процентной ставкой? И есть ли там кредиты под низкие проценты или даже без процентов?

Вот ответ: в отличие от единорогов, но почти столь же редких, есть низкопроцентных и беспроцентных студенческих кредитов. Обычно предлагаемые некоммерческими организациями и частными компаниями, они иногда объединяются со стипендиями колледжей и грантами колледжей, и они могут быть сильно регионализированы по штатам или населенным пунктам. Поговорите со своими родителями об организациях, к которым они могут принадлежать, таких как религиозные группы или их студенческое братство или женское общество, и изучите каждую из них в Интернете, чтобы получить дополнительную информацию о вашем конкретном профиле и потребностях. Некоторые из них могут быть интересны:

Обычно предлагаемые некоммерческими организациями и частными компаниями, они иногда объединяются со стипендиями колледжей и грантами колледжей, и они могут быть сильно регионализированы по штатам или населенным пунктам. Поговорите со своими родителями об организациях, к которым они могут принадлежать, таких как религиозные группы или их студенческое братство или женское общество, и изучите каждую из них в Интернете, чтобы получить дополнительную информацию о вашем конкретном профиле и потребностях. Некоторые из них могут быть интересны:

- Фонд Билла Роскоба – Беспроцентные кредиты на обучение в колледжах для граждан США

- Благотворительный фонд Evalee C. Schwarz – учащиеся с высокими достижениями имеют право на участие

- Ассоциация военных офицеров Америки. Если ваш родитель служил в армии, вы можете иметь право на участие в программе

.

Типы беспроцентных студенческих кредитов

Прежде чем начать, знайте следующее: беспроцентные кредиты частных корпораций могут иметь недостатки: вы можете обменять отсутствие процентов на очень специфический тип графика погашения, сроки или условия. Некоторые кредиты требуют, чтобы вы начали выплачивать кредит, еще будучи студентом, что сводит на нет мечту о беспроцентных студенческих кредитах до окончания учебы. Если компания дает вам кредит (в основном бесплатно), будьте очень осторожны с тем, на что вы соглашаетесь. Если вы найдете беспроцентную ссуду, которая идеально соответствует вашим потребностям, внимательно прочитайте мелкий шрифт и, как и ваши родители, посмотрите на нее дополнительным взглядом. На самом деле сладостью «бесплатного» кредита может быть трудно управлять.

Некоторые кредиты требуют, чтобы вы начали выплачивать кредит, еще будучи студентом, что сводит на нет мечту о беспроцентных студенческих кредитах до окончания учебы. Если компания дает вам кредит (в основном бесплатно), будьте очень осторожны с тем, на что вы соглашаетесь. Если вы найдете беспроцентную ссуду, которая идеально соответствует вашим потребностям, внимательно прочитайте мелкий шрифт и, как и ваши родители, посмотрите на нее дополнительным взглядом. На самом деле сладостью «бесплатного» кредита может быть трудно управлять.

Немного проще: студенческий кредит с низкой процентной ставкой

С другой стороны, студенческий кредит с низкой процентной ставкой более доступен, в зависимости от вашего права и/или кредита. Федеральные студенческие ссуды на 2019-2020 учебный год составляют 5,045 % для ссуд для студентов и 4,529 % для несубсидируемых ссуд для выпускников.

Помните, что субсидируемый студенческий кредит, на который вы можете претендовать через заявку FAFSA (бесплатное заявление на федеральную помощь студентам), означает, что вы не платите проценты по кредиту, пока вы еще учитесь в школе. Правительство субсидирует или заботится об этих деньгах, пока вы учитесь. Да, вам будут начисляться проценты по кредиту, но вы будете нести ответственность за эти проценты только после окончания учебы.

Правительство субсидирует или заботится об этих деньгах, пока вы учитесь. Да, вам будут начисляться проценты по кредиту, но вы будете нести ответственность за эти проценты только после окончания учебы.

Не имеете права на получение субсидируемого студенческого кредита? Частные кредиты также доступны, но процентная ставка будет определяться вашим кредитом. Существует множество банков и кредиторов, предлагающих студенческие кредиты как с переменной, так и с фиксированной процентной ставкой. Опять же, сделайте свою домашнюю работу и тщательно исследуйте.

Беспроцентные ссуды для студентов аспирантов

Вы аспирант и хотите продолжить свое образование с беспроцентной или низкой процентной студенческой ссудой? Беспроцентные кредиты для аспирантов может быть труднее получить. Начните онлайн, поговорите со своими профессорами и посетите отдел финансовой помощи вашего университета. Если вы хотите поступить в юридическую или медицинскую школу, для этих областей существуют специальные программы.