Кредиты банков физическим лицам: Взять кредит для физических лиц в банке онлайн — получите наличными до 2 млн рублей без залога и поручителей в Райффайзен Банке

Содержание

8 различных типов кредитов, которые вы должны знать

В этой статье:

- Как работают кредиты?

- 1. Персональные кредиты

- 2. Автопроизводные кредиты

- 3. Студенческие кредиты

- 4. Ссуды по ипотечным кредитам

- 5. Кредиты по доле

- 6. кредитные кредиты

- 7. Кредиты по консолидации долга

- 8. Ссуды до зарплаты

- Какой вид ссуды имеет самую низкую процентную ставку?

- The Bottom Line

Кредиты могут помочь вам достичь важных жизненных целей, которые вы не могли бы себе позволить, например, поступить в колледж или купить дом. Есть кредиты на все виды действий, и даже те, которые вы можете использовать для погашения существующего долга. Однако, прежде чем брать деньги взаймы, важно знать, какой тип кредита лучше всего подходит для ваших нужд. Вот самые распространенные виды кредитов и их ключевые особенности.

Как работают кредиты?

Вы можете просмотреть типы кредитов по назначению или по тому, как они функционируют. Вот некоторые основные условия кредита, которые заемщики должны знать. Если не указано иное, все они доступны в банках, кредитных союзах и онлайн-кредиторах.

Вот некоторые основные условия кредита, которые заемщики должны знать. Если не указано иное, все они доступны в банках, кредитных союзах и онлайн-кредиторах.

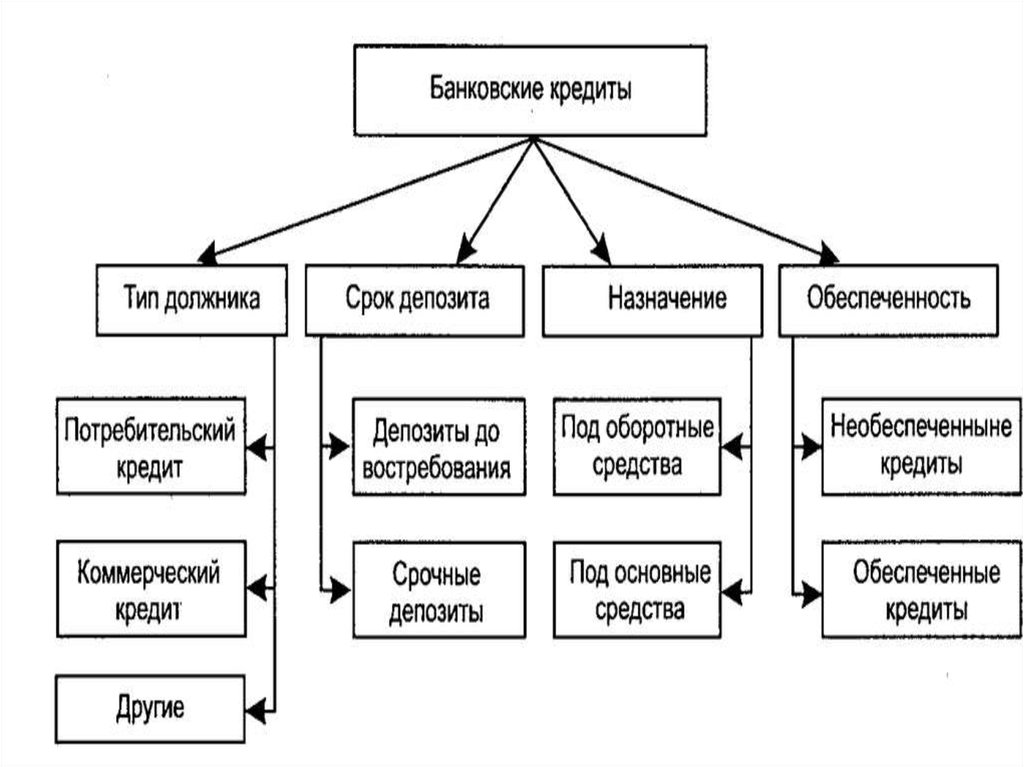

- Обеспеченный кредит использует актив, которым вы владеете, в качестве залога; кредитор может забрать актив, если вы не погасите кредит.

- Необеспеченный кредит не требует залога. Они обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что они более рискованны для кредиторов.

- Кредит в рассрочку или срочный кредит погашается фиксированными платежами в течение установленного периода.

- Возобновляемый кредит позволяет брать кредит до заранее установленного кредитного лимита. В конце каждого платежного цикла вы можете либо полностью погасить взятый кредит, либо перенести («перенести») остаток на следующий месяц, сделав только минимальный платеж.

- Кредиты с фиксированной процентной ставкой имеют процентную ставку, которая не меняется в течение срока кредита.

- Переменная ставка Кредитная процентная ставка может меняться вместе с основной ставкой (базовая ставка, которую кредиторы используют для установления процентной ставки). Если основная ставка поднимается, процентная ставка по кредиту также может расти.

Вот восемь наиболее распространенных типов кредитов и их основные характеристики.

1. Личные ссуды

В то время как авто- и ипотечные ссуды предназначены для определенной цели, личные ссуды, как правило, можно использовать для всего, что вы выберете. Некоторые люди используют их, например, для экстренных расходов, свадеб или проектов по благоустройству дома. Личные кредиты обычно необеспечены, то есть они не требуют залога. Они могут иметь фиксированные или переменные процентные ставки и сроки погашения от нескольких месяцев до нескольких лет.

2. Автокредиты

Когда вы покупаете автомобиль, автокредит позволяет вам занять стоимость автомобиля за вычетом первоначального взноса. Автомобиль служит залогом и может быть изъят, если заемщик перестанет платить. Сроки автокредита обычно варьируются от 36 до 72 месяцев, хотя более длительные сроки кредита становятся все более распространенными по мере роста цен на автомобили.

3. Студенческие ссуды

Студенческие ссуды могут помочь оплатить обучение в колледже и аспирантуре. Они доступны как от федерального правительства, так и от частных кредиторов. Федеральные студенческие ссуды более желательны, потому что они предлагают варианты отсрочки, терпения, прощения и погашения на основе дохода. Финансируемые Министерством образования США и предлагаемые школами в качестве финансовой помощи, они обычно не требуют проверки кредитоспособности. Условия кредита, включая комиссии, сроки погашения и процентные ставки, одинаковы для всех заемщиков с одним и тем же типом кредита.

Студенческие кредиты от частных кредиторов , с другой стороны, обычно требуют проверки кредитоспособности, и каждый кредитор устанавливает свои собственные условия кредита, процентные ставки и сборы. В отличие от федеральных студенческих ссуд, эти ссуды не имеют льгот, таких как прощение ссуды или планы погашения на основе дохода.

4. Ипотечные кредиты

Ипотечный кредит покрывает покупную цену дома за вычетом первоначального взноса. Имущество выступает в качестве залога, который может быть изъят кредитором в случае пропуска ипотечных платежей. Ипотечные кредиты обычно погашаются в течение 10, 15, 20 или 30 лет. Обычные ипотечные кредиты не страхуются государственными органами. Некоторые заемщики могут претендовать на получение ипотечных кредитов, поддерживаемых государственными учреждениями, такими как Федеральное жилищное управление (FHA) или Управление по делам ветеранов (VA). Ипотечные кредиты могут иметь фиксированные процентные ставки, которые остаются неизменными в течение всего срока действия кредита, или регулируемые процентные ставки, которые могут ежегодно изменяться кредитором.

5. Ссуды под залог дома

Ссуда под залог дома или кредитная линия под залог дома (HELOC) позволяет вам занимать до процента от капитала в вашем доме для использования в любых целях. Ссуды под залог недвижимости — это ссуды в рассрочку: вы получаете единовременную сумму и возвращаете ее в течение определенного времени (обычно от 5 до 30 лет) регулярными ежемесячными платежами. HELOC — это возобновляемый кредит. Как и в случае с кредитной картой, вы можете использовать кредитную линию по мере необходимости в течение «периода розыгрыша» и платить только проценты от суммы займа до окончания периода розыгрыша. Затем у вас обычно есть 20 лет, чтобы погасить кредит. HELO обычно имеют переменные процентные ставки; кредиты собственного капитала имеют фиксированные процентные ставки.

6. Ссуды на создание кредита

Ссуда на создание кредита предназначена для того, чтобы помочь людям с плохой кредитной историей или без кредитной истории улучшить свою кредитную историю и может не требовать проверки кредитоспособности. Кредитор помещает сумму кредита (обычно от 300 до 1000 долларов) на сберегательный счет. Затем вы делаете фиксированные ежемесячные платежи в течение от шести до 24 месяцев. Когда кредит будет погашен, вы получите деньги обратно (в некоторых случаях с процентами). Прежде чем подавать заявку на получение кредита на создание кредита, убедитесь, что кредитор сообщает об этом в основные кредитные бюро (Experian, TransUnion и Equifax), чтобы своевременные платежи могли улучшить вашу кредитную историю.

Кредитор помещает сумму кредита (обычно от 300 до 1000 долларов) на сберегательный счет. Затем вы делаете фиксированные ежемесячные платежи в течение от шести до 24 месяцев. Когда кредит будет погашен, вы получите деньги обратно (в некоторых случаях с процентами). Прежде чем подавать заявку на получение кредита на создание кредита, убедитесь, что кредитор сообщает об этом в основные кредитные бюро (Experian, TransUnion и Equifax), чтобы своевременные платежи могли улучшить вашу кредитную историю.

7. Кредиты на консолидацию долга

Кредит на консолидацию долга — это персональный кредит, предназначенный для погашения долга с высокими процентами, например, по кредитным картам. Эти кредиты могут сэкономить вам деньги, если процентная ставка ниже, чем у вашего существующего долга. Консолидация долга также упрощает погашение, поскольку это означает оплату только одному кредитору вместо нескольких. Выплата долга по кредитной карте с помощью кредита может снизить коэффициент использования кредита, улучшив ваш кредитный рейтинг. Ссуды консолидации задолженности могут иметь фиксированные или переменные процентные ставки и ряд условий погашения.

Ссуды консолидации задолженности могут иметь фиксированные или переменные процентные ставки и ряд условий погашения.

8. Ссуды до зарплаты

Одним из видов кредита, которого следует избегать, является ссуда до зарплаты. Эти краткосрочные кредиты обычно взимают плату, эквивалентную годовой процентной ставке (APR) в размере 400% или более, и должны быть полностью погашены к следующему дню выплаты жалованья. Эти кредиты, доступные онлайн или у обычных кредиторов до зарплаты, обычно варьируются в размере от 50 до 1000 долларов и не требуют проверки кредитоспособности. Хотя кредиты до зарплаты легко получить, их часто трудно погасить вовремя, поэтому заемщики продлевают их, что приводит к новым комиссиям и сборам и порочному кругу долга. Личные кредиты или кредитные карты являются лучшими вариантами, если вам нужны деньги в чрезвычайной ситуации.

Какой тип кредита имеет самую низкую процентную ставку?

Даже среди ссуд одного и того же типа процентные ставки по ссудам могут различаться в зависимости от нескольких факторов, таких как кредитор, выдавший ссуду, кредитоспособность заемщика, срок ссуды и наличие у ссуды обеспечения или необеспечения. Однако в целом краткосрочные или необеспеченные кредиты имеют более высокие процентные ставки, чем долгосрочные или обеспеченные кредиты.

Однако в целом краткосрочные или необеспеченные кредиты имеют более высокие процентные ставки, чем долгосрочные или обеспеченные кредиты.

Ваш кредитный рейтинг и отношение долга к доходу могут повлиять на предлагаемые вам процентные ставки — для получения низких процентных ставок обычно требуется кредит от хорошего до отличного.

- Ипотечные кредиты обычно имеют самые низкие процентные ставки, поскольку они обеспечиваются и выплачиваются в течение длительного периода. По состоянию на 30 сентября 2021 года средняя ипотечная ставка по 30-летней ипотеке с фиксированной ставкой составляла 3,01%.

- Процентные ставки по федеральным студенческим кредитам, впервые выплаченным 1 июля 2021 г. или позднее и до 1 июля 2022 г., варьируются от 3,73% до 6,28%; процентные ставки по частным студенческим кредитам варьируются от 1,04% до 12,99%.

- Для автокредита на 48 месяцев средняя процентная ставка составляла 5,28% по состоянию на май 2021 года.

- Средняя годовая процентная ставка по двухлетнему личному кредиту составляла 9,58% по состоянию на май 2021 года. кредит, который вы ищете, хороший кредит может помочь улучшить ваши шансы на получение одобрения по выгодным процентным ставкам. Прежде чем искать кредиты, проверьте свой кредитный отчет и кредитный рейтинг, чтобы увидеть, где вы находитесь. Вы можете использовать Experian CreditMatch™ для подбора кредитов на основе вашего кредитного профиля.

Всемирный банк Финансирование МСП: новости развития, исследования, данные

Официальный дефицит финансирования МСП в развивающихся странах финансировать и находить инновационные решения для разблокировки источников капитала.

Наш подход носит целостный характер, сочетая консультационные и кредитные услуги для клиентов, чтобы увеличить вклад, который МСП могут внести в экономику, включая недостаточно обслуживаемые сегменты, такие как МСП, принадлежащие женщинам.

Консультативная и политическая поддержка финансирования МСП в основном включает диагностику, поддержку внедрения, глобальную защиту интересов и обмен знаниями о передовом опыте.

Например, мы предоставляем;- Оценка финансового сектора для определения областей совершенствования в аспектах регулирования и политики, обеспечивающих более ответственный доступ МСП к финансам0006

- Совершенствование кредитной инфраструктуры (систем кредитной отчетности, обеспеченных сделок и реестров залогов, а также режимов неплатежеспособности), что может привести к расширению доступа МСП к финансированию.

- Внедрение инноваций в финансировании МСП, таких как платформы электронного кредитования, использование альтернативных данных для принятия кредитных решений, электронное выставление счетов, электронный факторинг и финансирование цепочки поставок.

- Разработка политики, аналитическая работа и другие консультационные услуги также могут быть предоставлены в поддержку финансовой деятельности МСП.

- Пропаганда финансирования МСП на глобальном уровне посредством участия и поддержки Глобального партнерства G20 по финансовой доступности, Совета по финансовой стабильности, Международного кредитного комитета по кредитной отчетности по вопросам, связанным с финансированием МСП.

- Инструменты управления знаниями и основные публикации о передовом опыте, успешных моделях и основах политики

Кредитные операции:

- Кредитные линии для МСП предоставляют специализированное банковское финансирование – часто на более длительные сроки, чем обычно доступны на рынке – для поддерживать МСП для инвестиций, роста, экспорта и диверсификации.

- Схемы частичного гарантирования кредита (PCG) – разработка PCG имеет решающее значение для успеха МСП, и может быть предоставлена поддержка для разработки и капитализации таких механизмов.

- Финансирование инноваций на ранней стадии предоставляет акционерный капитал и заемные средства/квазизаемные средства начинающим или быстрорастущим фирмам, которые в противном случае не смогли бы получить доступ к банковскому финансированию.

Результаты нашей работы

Финансирование малого и среднего бизнеса на ранней стадии

В Ливане проект инновационных малых и средних предприятий (iSME) представляет собой инвестиционно-кредитную операцию на сумму 30 млн.

дополнение к грантовому окну финансирования для фирм на посевной стадии. По состоянию на август 2019 г., фонд совместного инвестирования iSME инвестировал 10,23 млн долларов США в 22 инвестиции и смог привлечь 25,47 млн долларов США в виде софинансирования, продемонстрировав свою способность привлечь финансирование частного сектора и расширить рынок для финансирования акционерного капитала на ранних стадиях в Ливане. На сегодняшний день 60 из 174 грантополучателей воспользовались финансированием iSME, чтобы привлечь в общей сложности 13,1 млн долларов США из различных источников финансирования, что соответствует коэффициенту заемных средств в 5,3 раза. В целом, консультации с заинтересованными сторонами показывают, что проект iSME может играть еще более важную роль в будущем финансировании сектора венчурного капитала (VC), поддерживая существующие венчурные капиталисты и новых игроков, в том числе уделяя больше внимания подходу фонда фондов, который также может охватывать фонды роста (более поздняя стадия и частный капитал).В Индии наш проект «Рост ММСП, инновации и инклюзивное финансирование» улучшил доступ к финансированию для ММСП в трех жизненно важных, но недостаточно обслуживаемых сегментах: ранняя стадия/стартапы, услуги и производство. Кредитная линия в размере 500 миллионов долларов США, предоставленная Индийскому банку развития малых предприятий (SIDBI), была разработана для обеспечения доступного долгосрочного источника финансирования для недостаточно обслуживаемых ММСП. Техническая помощь в размере около 3,7 млн долларов дополняла кредитный компонент и была направлена на наращивание потенциала SIDBI и участвующих финансовых учреждений (УФО). В дополнение к прямому финансированию ММСП, выдав кредиты на общую сумму 265 миллионов долларов США, проект раздвинул границы финансирования ММСП за счет разработки инновационных методов кредитования, которые сократили время оборота, охватили больше малообслуживаемых ММСП и привлекли больше финансирования частного сектора. Он также привлек новых клиентов, ММСП, принадлежащих женщинам, и ММСП в штатах с низким уровнем дохода.

Проект поддержал SIDBI в расширении Фонда фондов для стартапов, который стремится косвенно выделить стартапам 1,5 миллиарда долларов к 2025 году. Платформа «бесконтактного кредитования» SIDBI, цифровой агрегатор кредитования ММСП и платформа для подбора партнеров, собрала 1,9 доллара.миллиардов долларов финансирования частного сектора для ММСП, что делает его крупнейшим онлайн-кредитором в Индии.Кредитные линии

В Иордании две кредитные линии Группы Всемирного банка направлены на расширение доступа к финансированию для ММСП и, в конечном счете, на создание рабочих мест. Кредитная линия в размере 70 миллионов долларов США способствовала росту и расширению новых и существующих предприятий, расширяя охват ММСП, 58% из которых были расположены за пределами Аммана, а 73% управлялись женщинами. Кредитная линия направила 22% всех средств на стартапы. Проект профинансировал 8 149ММСП, создавшие 7 682 рабочих места, из которых 79% наняли молодежь и 42% наняли женщин. Дополнительное финансирование в размере 50 миллионов долларов успешно продвигается к достижению намеченной цели.

45,2 млн долларов США было предоставлено 3 345 ММСП через девять банков-участников. Проект приносит особую пользу женщинам, которые составляют 77% бенефициаров проекта, и молодежи (48% бенефициаров проекта), а также расширяет географический охват, поскольку 65% ММСП находятся в провинциях за пределами Аммана.В Нигерии Проект финансирования развития поддерживает создание Банка развития Нигерии (DBN), учреждения оптового финансирования развития, которое будет предоставлять долгосрочное финансирование и частичные кредитные гарантии соответствующим финансовым посредникам для последующего кредитования ММСП. Проект также включает техническую помощь DBN и участвующим коммерческим банкам в поддержке сокращения масштабов их операций до недостаточно обслуживаемого сегмента ММСП. По состоянию на май 2019 г., кредитная линия Банка развития Нигерии для УФО для последующего кредитования ММСП предоставила 243,7 млн долларов США, охватив почти 50 000 конечных заемщиков, из которых 70% составляли женщины, через 7 банков и 10 микрофинансовых банков.

Частичные кредитные гарантии

В Марокко проект развития ММСП был направлен на улучшение доступа к финансированию для ММСП путем поддержки предоставления кредитных гарантий путем предоставления поставщику частичных кредитных гарантий в марокканской финансовой системе возможности масштабировать существующие ММСП гарантийные продукты и ввести новый гарантийный продукт, ориентированный на очень малые предприятия (VSE). В результате проекта количество и объем кредитов ММСП, по оценкам, увеличились на 88% и 18%, соответственно, с конца 2011 года. Оценивается совокупный объем кредитов, обеспеченных гарантиями в течение срока действия проекта. на уровне 3,28 млрд долларов. Благодаря значительному увеличению объемов кредитования, подкрепленного гарантиями, УФО смогли продолжить наращивание своих знаний о клиентах ММСП, совершенствуя свои системы для более эффективного и действенного их обслуживания. Благодаря гарантиям многие заемщики впервые смогли сформировать кредитную историю, что облегчило им получение кредита в будущем.

Поддержка малых и средних предприятий, принадлежащих женщинам

В Эфиопии Проект развития женского предпринимательства (WEDP) представляет собой операцию IDA, предоставляющую кредиты и бизнес-обучение для женщин-предпринимателей Эфиопии, ориентированных на рост. Выявив постоянный дефицит финансирования «недостающего среднего» для женщин-предпринимателей в Эфиопии, WEDP запустила операцию по расширению масштабов микрофинансовых организаций (МФО), помогая ведущим МФО Эфиопии внедрять более крупные кредитные продукты с индивидуальной ответственностью, адаптированные для женщин-предпринимателей. Кредиты WEDP дополняются предоставлением женщинам-предпринимателям инновационного бизнес-тренинга, ориентированного на мышление. По состоянию на октябрь 2019 г., более 14 000 женщин-предпринимателей получили кредиты и более 20 000 приняли участие в бизнес-тренингах, организованных WEDP. 66% клиентов WEDP впервые взяли кредит. В результате проекта участвующие МФО увеличили средний размер кредита на 870% до 11 500 долларов США, снизили требования к залогу в среднем с 200% от стоимости кредита до 125% и начали выделять 30,2 млн долларов США собственных средств в качестве кредиты ВЭДП.

Средний кредит WEDP привел к увеличению более чем на 40% годовой прибыли и почти на 56% чистой занятости эфиопских женщин-предпринимателей.В Бангладеш проект «Доступ к финансам для женщин-МСП» направлен на создание благоприятных условий для расширения доступа к финансам для женщин-МСП (WSME) путем поддержки создания схемы кредитных гарантий (CGS), выпуска политики финансирования МСП и укрепления возможности регулирующего органа и сектора. Проект поддержал выпуск первой Политики финансирования малого и среднего бизнеса Бангладеш: ступеньки для увеличения финансирования малого и среднего бизнеса. В сентябре 2019 года была запущена первая в Бангладеш всеобъемлющая политика финансирования МСП.за счет согласованных усилий в работе на высоком уровне, повышения потенциала регулирующего органа и формулирования ключевых рекомендаций с более четким гендерным аспектом. В Бангладеш в секторе ММСП преобладает дефицит финансирования в размере 2,8 млрд долл. США, где 60% финансовых потребностей женских МСП не удовлетворяются, а отсутствие доступа к залоговому обеспечению является одним из основных препятствий.

В Бангладеш отсутствовала единая политика с системным планом по расширению финансирования МСП. Поскольку почти 10 миллионов МСП обеспечивают 23% ВВП, 80% рабочих мест в промышленном секторе и 25% общей рабочей силы, политика финансирования МСП будет играть ключевую роль в расширении финансирования МСП.Лизинг

В Эфиопии и Гвинее Группа Всемирного банка поддерживает местные органы власти в создании благоприятной среды, которая способствует запуску и расширению лизинговых операций, а также привлечению инвесторов для расширения доступа к финансированию для МСП. Он делает это, работая на макро-, меццо- и микроуровнях, поддерживая правительства в проведении правовых и нормативных реформ, а также работая с игроками отрасли над созданием технических партнерств и повышением осведомленности о рынке и его потенциала. В Эфиопии в рамках проекта была выделена кредитная линия на сумму 200 млн долл. США для поддержки 7 лизинговых предложений и вывода на рынок 4 новых лизинговых продуктов: покупка в рассрочку, финансовый лизинг, микролизинг и агролизинг.

Например, мы предоставляем;

Например, мы предоставляем;

дополнение к грантовому окну финансирования для фирм на посевной стадии. По состоянию на август 2019 г., фонд совместного инвестирования iSME инвестировал 10,23 млн долларов США в 22 инвестиции и смог привлечь 25,47 млн долларов США в виде софинансирования, продемонстрировав свою способность привлечь финансирование частного сектора и расширить рынок для финансирования акционерного капитала на ранних стадиях в Ливане. На сегодняшний день 60 из 174 грантополучателей воспользовались финансированием iSME, чтобы привлечь в общей сложности 13,1 млн долларов США из различных источников финансирования, что соответствует коэффициенту заемных средств в 5,3 раза. В целом, консультации с заинтересованными сторонами показывают, что проект iSME может играть еще более важную роль в будущем финансировании сектора венчурного капитала (VC), поддерживая существующие венчурные капиталисты и новых игроков, в том числе уделяя больше внимания подходу фонда фондов, который также может охватывать фонды роста (более поздняя стадия и частный капитал).

дополнение к грантовому окну финансирования для фирм на посевной стадии. По состоянию на август 2019 г., фонд совместного инвестирования iSME инвестировал 10,23 млн долларов США в 22 инвестиции и смог привлечь 25,47 млн долларов США в виде софинансирования, продемонстрировав свою способность привлечь финансирование частного сектора и расширить рынок для финансирования акционерного капитала на ранних стадиях в Ливане. На сегодняшний день 60 из 174 грантополучателей воспользовались финансированием iSME, чтобы привлечь в общей сложности 13,1 млн долларов США из различных источников финансирования, что соответствует коэффициенту заемных средств в 5,3 раза. В целом, консультации с заинтересованными сторонами показывают, что проект iSME может играть еще более важную роль в будущем финансировании сектора венчурного капитала (VC), поддерживая существующие венчурные капиталисты и новых игроков, в том числе уделяя больше внимания подходу фонда фондов, который также может охватывать фонды роста (более поздняя стадия и частный капитал).

Проект поддержал SIDBI в расширении Фонда фондов для стартапов, который стремится косвенно выделить стартапам 1,5 миллиарда долларов к 2025 году. Платформа «бесконтактного кредитования» SIDBI, цифровой агрегатор кредитования ММСП и платформа для подбора партнеров, собрала 1,9 доллара.миллиардов долларов финансирования частного сектора для ММСП, что делает его крупнейшим онлайн-кредитором в Индии.

Проект поддержал SIDBI в расширении Фонда фондов для стартапов, который стремится косвенно выделить стартапам 1,5 миллиарда долларов к 2025 году. Платформа «бесконтактного кредитования» SIDBI, цифровой агрегатор кредитования ММСП и платформа для подбора партнеров, собрала 1,9 доллара.миллиардов долларов финансирования частного сектора для ММСП, что делает его крупнейшим онлайн-кредитором в Индии. 45,2 млн долларов США было предоставлено 3 345 ММСП через девять банков-участников. Проект приносит особую пользу женщинам, которые составляют 77% бенефициаров проекта, и молодежи (48% бенефициаров проекта), а также расширяет географический охват, поскольку 65% ММСП находятся в провинциях за пределами Аммана.

45,2 млн долларов США было предоставлено 3 345 ММСП через девять банков-участников. Проект приносит особую пользу женщинам, которые составляют 77% бенефициаров проекта, и молодежи (48% бенефициаров проекта), а также расширяет географический охват, поскольку 65% ММСП находятся в провинциях за пределами Аммана.

Средний кредит WEDP привел к увеличению более чем на 40% годовой прибыли и почти на 56% чистой занятости эфиопских женщин-предпринимателей.

Средний кредит WEDP привел к увеличению более чем на 40% годовой прибыли и почти на 56% чистой занятости эфиопских женщин-предпринимателей. В Бангладеш отсутствовала единая политика с системным планом по расширению финансирования МСП. Поскольку почти 10 миллионов МСП обеспечивают 23% ВВП, 80% рабочих мест в промышленном секторе и 25% общей рабочей силы, политика финансирования МСП будет играть ключевую роль в расширении финансирования МСП.

В Бангладеш отсутствовала единая политика с системным планом по расширению финансирования МСП. Поскольку почти 10 миллионов МСП обеспечивают 23% ВВП, 80% рабочих мест в промышленном секторе и 25% общей рабочей силы, политика финансирования МСП будет играть ключевую роль в расширении финансирования МСП.