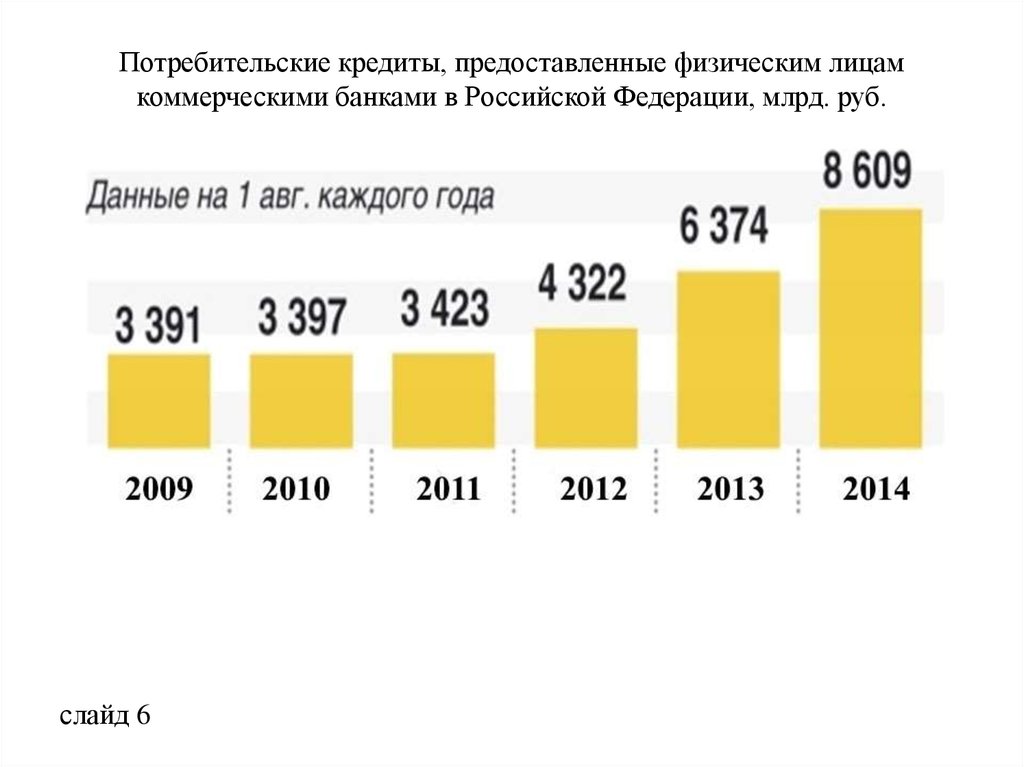

Кредиты физическим лицам банки: Рейтинг банков по кредитам физическим лицам на 2023 год, рейтинг банков России

Содержание

Кредиты предоставленные, прочие размещенные средства \ КонсультантПлюс

Кредиты предоставленные, прочие размещенные средства

Счета: N 441 «Кредиты, предоставленные Минфину России»

N 460 «Средства, предоставленные Федеральному казначейству»

N 442, N 461 «Кредиты и средства, предоставленные финансовым органам субъектов Российской Федерации и органов местного самоуправления»

N 443, N 462 «Кредиты и средства, предоставленные государственным внебюджетным фондам Российской Федерации»

N 444, N 463 «Кредиты и средства, предоставленные внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления»

N 445, N 464 «Кредиты и средства, предоставленные финансовым организациям, находящимся в федеральной собственности»

N 446, N 465 «Кредиты и средства, предоставленные коммерческим организациям, находящимся в федеральной собственности»

N 447, N 466 «Кредиты и средства, предоставленные некоммерческим организациям, находящимся в федеральной собственности»

N 448, N 467 «Кредиты и средства, предоставленные финансовым организациям, находящимся в государственной (кроме федеральной) собственности»

N 449, N 468 «Кредиты и средства, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности»

N 450, N 469 «Кредиты и средства, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности»

N 451, N 470 «Кредиты и средства, предоставленные негосударственным финансовым организациям»

N 452, N 471 «Кредиты и средства, предоставленные негосударственным коммерческим организациям»

N 453, N 472 «Кредиты и средства, предоставленные негосударственным некоммерческим организациям»

N 454 «Кредиты и прочие средства, предоставленные индивидуальным предпринимателям»

N 455 «Кредиты и прочие средства, предоставленные физическим лицам»

N 456, N 473 «Кредиты и средства, предоставленные юридическим лицам — нерезидентам»

N 457 «Кредиты и прочие средства, предоставленные физическим лицам — нерезидентам»

4. 59. Назначение счетов — учет кредитов и прочих размещенных средств (в договоре указывается вид размещенных средств), предоставленных организациям различных организационно-правовых форм всех форм собственности, физическим лицам, физическим лицам — нерезидентам, приобретенных прав требования по договорам на предоставление (размещение) денежных средств к указанным лицам, в том числе:

59. Назначение счетов — учет кредитов и прочих размещенных средств (в договоре указывается вид размещенных средств), предоставленных организациям различных организационно-правовых форм всех форм собственности, физическим лицам, физическим лицам — нерезидентам, приобретенных прав требования по договорам на предоставление (размещение) денежных средств к указанным лицам, в том числе:

(в ред. Указания Банка России от 19.05.2020 N 5460-У)

(см. текст в предыдущей редакции)

Минфину России, Федеральному казначейству;

финансовым органам субъектов Российской Федерации и органов местного самоуправления;

государственным внебюджетным фондам Российской Федерации;

внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления;

финансовым организациям, находящимся в федеральной собственности;

коммерческим организациям, находящимся в федеральной собственности;

некоммерческим организациям, находящимся в федеральной собственности;

финансовым организациям, находящимся в государственной (кроме федеральной) собственности;

коммерческим организациям, находящимся в государственной (кроме федеральной) собственности;

некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности;

негосударственным финансовым организациям;

негосударственным коммерческим организациям;

негосударственным некоммерческим организациям;

индивидуальным предпринимателям;

физическим лицам;

юридическим лицам — нерезидентам;

физическим лицам — нерезидентам.

Открыты активные счета второго порядка для учета задолженности по кредитам и прочим размещенным средствам по срокам погашения, для учета задолженности по прочим средствам, предоставленным физическим лицам, физическим лицам — нерезидентам, индивидуальным предпринимателям без группировки по срокам погашения, по кредитам, предоставленным при недостатке средств на расчетном (текущем) счете («овердрафт»), а также счета (пассивные) для учета резервов на возможные потери.

По дебету счетов отражаются:

суммы предоставленных кредитов и прочих размещенных средств в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (для физических лиц), счетами по учету депозитов (вкладов) физических лиц, с корреспондентскими счетами, суммы причисленных процентов в корреспонденции со счетом по учету требований по получению процентов;

суммы восстановленных кредитов и прочих размещенных средств в корреспонденции со счетами по учету просроченной задолженности клиентов, отсроченных в установленном в кредитной организации порядке.

По кредиту счетов отражаются:

суммы погашенной задолженности по предоставленным клиентам кредитам и прочим размещенным средствам в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (для физических лиц), счетами по учету депозитов (для физических лиц), счетом по учету обязательств по выплате краткосрочных вознаграждений работникам, с корреспондентскими счетами;

суммы задолженности, списанные на счета по учету просроченной задолженности клиентов;

суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация в установленном порядке покупает имущество у клиента, имеющего задолженность по кредиту или прочим размещенным средствам.

Операции совершаются в корреспонденции с соответствующими счетами.

Аналитический учет осуществляется в разрезе заемщиков по каждому договору.

Счета N 44201, N 44301, N 44401, N 44501, N 44601, N 44701, N 44801, N 44901, N 45001, N 45101, N 45201, N 45301, N 45401, N 45509, N 45608 и N 45708 — кредиты, предоставленные при недостатке средств на расчетном (текущем) или депозитном (физических лиц) счете («овердрафт»). Кредитование в виде «овердрафт» счетов по учету депозитов (вкладов) физических лиц распространяется исключительно на счета, на которых учитываются денежные средства, привлеченные на срок «до востребования».

Кредитование в виде «овердрафт» счетов по учету депозитов (вкладов) физических лиц распространяется исключительно на счета, на которых учитываются денежные средства, привлеченные на срок «до востребования».

Назначение счетов — учет кредитов, предоставленных в установленном порядке при недостаточности средств на банковском или депозитном (физических лиц) счете («овердрафт»).

По дебету счетов отражаются:

суммы предоставленного кредита при недостаточности средств для проведения платежей на банковском счете клиента в соответствии с договором. В договоре должны быть указаны лимит средств, срок предоставления, процентная ставка по «овердрафту».

Корреспондируют указанные счета с банковскими счетами клиентов:

суммы предоставленного кредита при недостаточности средств для проведения платежей на депозитном (вкладном) счете со сроком «до востребования» физического лица в соответствии с договором — в корреспонденции с этим депозитным (вкладным) счетом;

суммы восстановленных кредитов — в корреспонденции со счетами по учету просроченной задолженности клиентов в связи с отсрочкой кредита.

По кредиту счетов отражаются:

суммы погашенной задолженности по кредиту, предоставленному в форме «овердрафт», в корреспонденции с банковскими или депозитными (физических лиц) счетами клиентов;

суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация покупает имущество у клиента, имеющего задолженность по кредиту.

Аналитический учет осуществляется в разрезе заемщиков по каждому кредитному договору.

На счетах второго порядка для учета задолженности по кредитам и размещенным средствам «до востребования» осуществляется учет текущей задолженности по договорам на предоставление (размещение) средств на условиях «до востребования», «до наступления условия (события)» и «под лимит задолженности».

Учет задолженности по договорам с условием «до наступления условия (события)» и «под лимит задолженности» ведется в соответствии с порядком, изложенным в пункте 3.58 настоящей части.

(в ред. Указания Банка России от 19.05.2020 N 5460-У)

Указания Банка России от 19.05.2020 N 5460-У)

(см. текст в предыдущей редакции)

Суммы неиспользованного лимита задолженности учитываются на внебалансовом счете N 91317 «Условные обязательства кредитного характера, кроме выданных гарантий и поручительств».

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Аналитический учет осуществляется в разрезе заемщиков по каждому договору.

На счетах второго порядка по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются приобретенные права требования к организациям различных организационно-правовых форм всех форм собственности, физическим лицам, физическим лицам — нерезидентам.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

По дебету счетов по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются суммы фактических затрат на приобретение прав требования.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

По кредиту счетов по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются суммы при погашении приобретенных прав требования должниками (заемщиками), при их дальнейшей реализации (перепродаже) или при их списании с баланса из-за невозможности взыскания, суммы задолженности, списанные на счета по учету просроченной задолженности по предоставленным кредитам и прочим размещенным средствам.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

Аналитический учет осуществляется по каждому договору.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

Счет N 458 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам»

4.60. Назначение счета — учет просроченной задолженности по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам. По счетам второго порядка просроченная задолженность учитывается по группам заемщиков. Счета активные.

Счета активные.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

Учет резервов на возможные потери по банковским операциям и сделкам, в том числе по просроченным кредитам и прочим размещенным средствам, осуществляется на счете N 45818.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По дебету счетов отражаются суммы просроченной задолженности по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам, не погашенным в срок, установленный заключенным договором, в корреспонденции со счетами по учету предоставленных клиентам кредитов и прочих размещенных средств и другими счетами.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По кредиту счетов второго порядка по учету просроченной задолженности по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам, отражаются:

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

суммы погашенной просроченной задолженности клиентов по кредитам в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (по физическим лицам), счетами по учету депозитов в установленных случаях, счетом по учету обязательств по выплате краткосрочных вознаграждений работникам, с корреспондентскими счетами;

суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация покупает имущество у клиента, имеющего задолженность по кредиту, в корреспонденции с соответствующими счетами;

суммы списанной просроченной задолженности. Порядок списания определяется законодательством Российской Федерации, а также нормативными актами Банка России.

Порядок ведения аналитического учета определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по каждому договору, клиенту.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

Счет N 459 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам»

4.61. Назначение счета — учет просроченных процентов по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам. На счетах второго порядка учитываются проценты, не погашенные в срок, по группам заемщиков. Счета активные.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По дебету счетов зачисляются суммы просроченной задолженности по банковским операциям и сделкам, в том числе по процентам по предоставленным клиентам кредитам и прочим размещенным денежным средствам, не погашенным в срок, установленный договором, в корреспонденции со счетом по учету требований по получению процентов.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По кредиту счетов отражаются:

суммы погашенных просроченных процентов в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (по физическим лицам), счетами по учету депозитов, счетом по учету обязательств по выплате краткосрочных вознаграждений работникам, с корреспондентскими счетами;

суммы списанных просроченных процентов. Списание с баланса кредитной организации сумм просроченных процентов осуществляется в порядке, предусмотренном нормативными актами Банка России.

Списание с баланса кредитной организации сумм просроченных процентов осуществляется в порядке, предусмотренном нормативными актами Банка России.

Порядок ведения аналитического учета определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по каждому договору, клиенту.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

Сберегательно-кредитный кризис | История Федеральной резервной системы

В 1980-х годах финансовый сектор пережил период кризиса, который был сосредоточен на национальной сберегательно-кредитной индустрии.

13 мая 1985 года. Вкладчики выстраиваются в очередь, чтобы снять деньги из банка в Балтиморе в соответствии с постановлением суда, ограничивающим снятие наличных вкладчиками до тех пор, пока не будет найден покупатель для проблемных сбережений и кредитов. (Фото: Bettmann/Bettmann/Getty Images)

В 1980-х годах финансовый сектор пережил период кризиса, который был сосредоточен на национальной ссудо-сберегательной (ссудно-сберегательной) отрасли. Темпы инфляции и процентные ставки резко выросли в конце 19 века.70-х и начала 1980-х годов. Это создало две проблемы для ссудо-сберегательных касс. Во-первых, процентные ставки, которые они могли платить по депозитам, устанавливались федеральным правительством и были значительно ниже тех, которые можно было бы заработать в других местах, что побуждало вкладчиков изымать свои средства. Во-вторых, ссудо-сберегательные кассы в основном выдавали долгосрочные ипотечные кредиты с фиксированной процентной ставкой. Когда процентные ставки выросли, эти ипотечные кредиты потеряли значительную часть стоимости, что фактически уничтожило чистую стоимость ссудно-сберегательной отрасли. В ответ на это политики приняли Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле от 19 года.80. Но у федеральных регулирующих органов не было достаточных ресурсов, чтобы справиться с убытками, которые несли ссудо-сберегательные кассы. Поэтому вместо этого они предприняли шаги по дерегулированию отрасли в надежде, что она сможет решить свои проблемы.

Темпы инфляции и процентные ставки резко выросли в конце 19 века.70-х и начала 1980-х годов. Это создало две проблемы для ссудо-сберегательных касс. Во-первых, процентные ставки, которые они могли платить по депозитам, устанавливались федеральным правительством и были значительно ниже тех, которые можно было бы заработать в других местах, что побуждало вкладчиков изымать свои средства. Во-вторых, ссудо-сберегательные кассы в основном выдавали долгосрочные ипотечные кредиты с фиксированной процентной ставкой. Когда процентные ставки выросли, эти ипотечные кредиты потеряли значительную часть стоимости, что фактически уничтожило чистую стоимость ссудно-сберегательной отрасли. В ответ на это политики приняли Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле от 19 года.80. Но у федеральных регулирующих органов не было достаточных ресурсов, чтобы справиться с убытками, которые несли ссудо-сберегательные кассы. Поэтому вместо этого они предприняли шаги по дерегулированию отрасли в надежде, что она сможет решить свои проблемы. Однако проблемы отрасли стали еще более серьезными. В конце концов, налогоплательщиков призвали оказать финансовую помощь, и Конгресс был вынужден принять серьезные законодательные реформы, поскольку 1980-е годы подошли к концу.

Однако проблемы отрасли стали еще более серьезными. В конце концов, налогоплательщиков призвали оказать финансовую помощь, и Конгресс был вынужден принять серьезные законодательные реформы, поскольку 1980-е годы подошли к концу.

Что такое ссудо-сберегательные кассы?

Ссудо-сберегательные кассы берут свое начало из социальной цели приобретения жилья. Первые ссудо-сберегательные общества были созданы в Пенсильвании в 1831 году. Первоначально эти учреждения были организованы группами людей, которые хотели купить собственное жилье, но не имели достаточных сбережений для его покупки. В начале 1800-х годов банки не выдавали кредиты на жилищную ипотеку. Члены группы объединяли свои сбережения и ссужали их нескольким членам для финансирования покупки дома. По мере погашения кредитов средства можно было затем ссужать другим членам.

Ссудо-сберегательные кассы, иногда называемые сберегательными, обычно меньше банков как по количеству, так и по активам, находящимся под их контролем. Но тем не менее они были важными проводниками ипотечного рынка США. В 1980 году насчитывалось почти 4000 сберегательных касс с общим объемом активов 600 миллиардов долларов, из которых около 480 миллиардов долларов приходилось на ипотечные кредиты (FDIC). Это составляло половину из примерно 960 миллиардов долларов непогашенных ипотечных кредитов на то время (Совет управляющих, 2013).

Но тем не менее они были важными проводниками ипотечного рынка США. В 1980 году насчитывалось почти 4000 сберегательных касс с общим объемом активов 600 миллиардов долларов, из которых около 480 миллиардов долларов приходилось на ипотечные кредиты (FDIC). Это составляло половину из примерно 960 миллиардов долларов непогашенных ипотечных кредитов на то время (Совет управляющих, 2013).

Бурная история

Относительно более высокая концентрация ссудо-сберегательного кредитования в ипотечных кредитах в сочетании с опорой на депозиты с коротким сроком погашения для их финансирования сделали сберегательные учреждения особенно уязвимыми к повышению процентных ставок. Когда в конце 1970-х годов ускорилась инфляция и процентные ставки начали быстро расти, многие ссудо-сберегательные компании начали нести значительные убытки. Ставки, которые они должны были платить за привлечение депозитов, резко выросли, но сумма, которую они заработали на долгосрочных ипотечных кредитах с фиксированной процентной ставкой, не изменилась. Потери стали расти.

Потери стали расти.

Когда в начале 1980-х годов инфляция и процентные ставки начали снижаться, ссудо-сберегательные кассы начали несколько восстанавливаться, но основная проблема заключалась в том, что у регулирующих органов не было ресурсов для урегулирования неплатежеспособности учреждений. Например, в 1983 году было подсчитано, что выплаты застрахованным вкладчикам обанкротившихся учреждений обойдутся примерно в 25 миллиардов долларов. Но сберегательный страховой фонд, известный как FSLIC, имел резервы всего в 6 миллиардов долларов.

В результате регулятивная реакция заключалась в снисходительности: многие неплатежеспособные сберегательные кассы оставались открытыми, а их финансовые проблемы со временем только усугублялись. Их стали называть «зомби». При этом нормативы капитала были снижены как законодательством, так и решениями регулирующих органов. Ссудо-сберегательным компаниям, зарегистрированным на федеральном уровне, было предоставлено право выдавать новые (и, в конечном счете, более рискованные) кредиты, отличные от жилищной ипотеки. Ряд штатов также ввел аналогичные или даже более строгие правила для государственной бережливости. Лимит страхового покрытия депозитов был увеличен с 40 000 до 100 000 долларов США, что облегчило привлечение депозитов для кредитования даже проблемным или неплатежеспособным учреждениям.

Ряд штатов также ввел аналогичные или даже более строгие правила для государственной бережливости. Лимит страхового покрытия депозитов был увеличен с 40 000 до 100 000 долларов США, что облегчило привлечение депозитов для кредитования даже проблемным или неплатежеспособным учреждениям.

Расплата

В результате этих нормативных и законодательных изменений ссудно-сберегательная отрасль пережила быстрый рост. С 1982 по 1985 год активы сберегательной индустрии выросли на 56 процентов, что более чем вдвое превышает 24-процентный показатель, наблюдаемый в банках. Этот рост был вызван притоком депозитов, поскольку сберегательные зомби начали платить все более и более высокие ставки за привлечение средств. Эти зомби использовали стратегию «идти ва-банк», инвестируя во все более и более рискованные проекты, надеясь, что они окупятся более высокой прибылью. Если эти доходы не материализуются, то в конечном итоге счета будут платить налогоплательщики, поскольку зомби уже были неплатежеспособными, а ресурсов FSLIC было недостаточно для покрытия убытков.

Техас был эпицентром краха индустрии сбережений. В 1988 г., пиковом году банкротств застрахованных FSLIC учреждений, более 40 процентов банкротств по сбережениям (включая операции с помощью) по всей стране произошло в Техасе, хотя вскоре они распространились на другие части страны. Символом имевших место эксцессов стало то, что в 1987 году FSLIC решил, что дешевле сжечь несколько недостроенных квартир, которые профинансировала обанкротившаяся техасская сберегательная касса, чем пытаться их продать (см. Рис. 2). 900:03 Ральф М. Батлер-младший подбрасывает обломки кондоминиума в огонь во вторник на шоссе I-30 и Роузхилл-роуд, штат Техас. Разрушение кондоминиума (Фото персонала Dallas Morning News Кена Гейгера)

Резолюция

К концу 1980-х Конгресс решил заняться проблемами сберегательной индустрии. В 1989 году был принят Закон о реформе, восстановлении и правоприменении финансовых учреждений 1989 года, который провел ряд реформ в отрасли. Главный ссудо-сберегательный регулятор (Совет Федерального банка жилищного кредита) был упразднен, как и обанкротившийся FSLIC. Вместо них Конгресс создал Управление по надзору за сбережениями и передал страхование сбережений в ведение FDIC. Кроме того, была создана и финансировалась Resolution Trust Corporation (RTC) для решения оставшихся проблемных ссудо-сберегательных касс. RTC закрыла 747 ссудно-сберегательных компаний с активами более 407 миллиардов долларов. Кризис сбережений подошел к концу, когда 31 декабря 19 декабря в конце концов был закрыт РТК.95. Окончательный ущерб для налогоплательщиков оценивается в 124 миллиарда долларов. К сожалению, коммерческое банковское дело также столкнулось с рядом проблем в этот период, как в Техасе, так и в других местах. Этот банковский кризис также привел к серьезной реформе законодательства, которая проложила путь к периоду стабильности и прибыльности… до 2008 года.

Вместо них Конгресс создал Управление по надзору за сбережениями и передал страхование сбережений в ведение FDIC. Кроме того, была создана и финансировалась Resolution Trust Corporation (RTC) для решения оставшихся проблемных ссудо-сберегательных касс. RTC закрыла 747 ссудно-сберегательных компаний с активами более 407 миллиардов долларов. Кризис сбережений подошел к концу, когда 31 декабря 19 декабря в конце концов был закрыт РТК.95. Окончательный ущерб для налогоплательщиков оценивается в 124 миллиарда долларов. К сожалению, коммерческое банковское дело также столкнулось с рядом проблем в этот период, как в Техасе, так и в других местах. Этот банковский кризис также привел к серьезной реформе законодательства, которая проложила путь к периоду стабильности и прибыльности… до 2008 года.

Библиография

Совет управляющих Федеральной резервной системы. «Z.1 Финансовые счета Соединенных Штатов, движение денежных средств, балансовые отчеты и интегрированные макроэкономические счета: исторические ежегодные таблицы 1975-1984». 25 сентября 2013 г.

25 сентября 2013 г.

Карри, Тимоти и Линн Шибут. «Стоимость сберегательно-кредитного кризиса: правда и последствия». FDIC Banking Review 13, вып. 2 (2000).

Даллас Утренние новости . «Обломки квартиры сожжены». 25 марта 1987 г.

Федеральная корпорация по страхованию депозитов. История восьмидесятых, уроки для будущего , Том 1. Вашингтон, округ Колумбия: FDIC, 1997.

Кейн, Эдвард Дж. Беспорядок в страховании ссудно-сберегательных касс: как это произошло? Вашингтон, округ Колумбия: The Urban Institute Press, 1989.

Национальная комиссия по реформе, восстановлению и правоприменению финансовых учреждений. Происхождение и причины краха ссудно-сберегательной кассы: план реформы: отчет президенту и конгрессу Соединенных Штатов. Вашингтон, округ Колумбия: Комиссия, 1993.

Шорт, Джини Д. и Джеффри В. Гюнтер. Ситуация с экономией в Техасе: последствия для финансовой индустрии Техаса. Даллас: Департамент исследований финансовой индустрии, Федеральный резервный банк Далласа, 19. 88.

88.

Написано 22 ноября 2013 г. См. отказ от ответственности.

Федеральный сберегательный банк | Купить или рефинансировать дом

Федеральный сберегательный банк | Купить или рефинансировать дом

Перейти к основному содержанию

Поиск:

Ответ «Да»

Можете ли вы найти цены, которые сделают владение домом доступным? Можете ли вы использовать имеющийся капитал для достижения большей стабильности? Можете ли вы работать с ипотечным кредитором, который заботится о ваших целях? Можете ли вы найти кредит, который лучше всего подходит для вашего будущего?

Ответ «да». В Федеральном сберегательном банке мы занимаемся ипотекой — это наша единственная цель. Наш успех заключается в том, чтобы предоставить вам самые лучшие цены и предоставить вам инструменты для обеспечения вашего будущего.

У вас есть вопросы. Мы найдем вам ответ.

Получите в свой дом

Мы можем помочь вам получить кредит вам нужно.

Узнайте, как мы можем помочь вам купить дом

Получите максимум от своего дома

У вас уже есть дом. Вы можете рефинансировать, чтобы получить более выгодные ставки, большую гибкость и даже больше денежных расходов. Это ваш дом — сделайте его более ценным для вас.

Ознакомьтесь с нашими вариантами рефинансирования вашего дома

Принадлежит ветеринару. Служение каждому сообществу

Когда вы принимаете важное финансовое решение, вам нужен кто-то, кто серьезно относится к вашей жизни. Будучи опытным ипотечным кредитором, дух преданного служения присутствует во всем, что мы делаем.

Вы заслуживаете знающего, дружелюбного и ориентированного на обслуживание человека. Вам нужен кто-то, кто больше заботится о том, чтобы получить то, что вы заслуживаете, чем о том, чтобы быть роскошным.

Ознакомьтесь с вариантами покупки VA

Ветераны имеют больше возможностей купить или рефинансировать свой дом. Независимо от того, служите ли вы или отсутствовали в течение десятилетий, мы воплотим в жизнь вашу мечту о домовладении, которую вы заработали.

Наша миссия — почтить вашу службу.

Узнайте больше о наших ипотечных кредитах для ветеранов

Получение ипотечного кредита — это большое дело. Мы здесь, чтобы помочь

Вы принимаете важное решение. У вас, наверное, много вопросов. В Федеральном сберегательном банке мы на вашей стороне.

Учебный центр

Посетите наш Учебный центр, где вы найдете видеоролики, актуальные советы о рынке, финансах и о том, как получить максимальную отдачу от ваших денег.

Будьте в курсе перед покупкой

Сколько ипотечных кредитов вы можете себе позволить? Подходящее ли время для рефинансирования? Вам не нужно быть экспертом, чтобы ответить на эти вопросы — вам просто нужно использовать наши инструменты калькулятора. Так ты угадываешь свое будущее.

ПОСМОТРЕТЬ ДОМ МНОГОЕ ВЫ МОЖЕТЕ ПОЗВОЛИТЬ Калькулятор

Я впервые покупаю

Это большое дело. Это, вероятно, самая большая инвестиция, которую вы сделали в своей жизни. Мы позаботимся о том, чтобы у вас была вся необходимая информация, и ответим на все ваши вопросы. У тебя много на уме. Мы на вашей стороне.

Мы позаботимся о том, чтобы у вас была вся необходимая информация, и ответим на все ваши вопросы. У тебя много на уме. Мы на вашей стороне.

Смотрите видео, калькуляторы и советы экспертов, которые помогут вам получить ответы и задать правильные вопросы.

Я постоянный покупатель

Вы были здесь раньше. Вы знаете волнение и возможные/потенциальные разочарования. Наши специалисты следят за тем, чтобы процесс прошел гладко. Мы стремимся сделать эту покупку радостной и с меньшим стрессом.

Смотрите видео, исследуйте с помощью калькуляторов и пользуйтесь советами экспертов, чтобы убедиться, что вы делаете правильный шаг.

Я покупаю недвижимость для инвестиций или отдыха

Вы ищете место для отдыха или место для получения дополнительного дохода. В любом случае, покупка дополнительной недвижимости улучшит ваше финансовое положение. Поработайте с одним из наших экспертов, чтобы найти ставку и кредитную программу, которая подходит именно вам.

Смотрите видеоролики, читайте статьи и обращайтесь к экспертам за подробностями, чтобы спланировать свой следующий шаг.

Я строю свой собственный дом

Строительство собственного дома требует страсти, усилий, пота… и денег. Наши жилищные кредиты на строительство построены с учетом индивидуальных строителей. Вы хотите быть уверены, что у вас есть ресурсы, необходимые для того, чтобы вбить последний гвоздь и назвать его своим домом.

Смотрите видео экспертов, статьи и другие ресурсы для тех, кто хочет строить.

Мне было очень приятно работать с моим ипотечным банкиром, чтобы выполнить рефинансирование ипотечного кредита VA. Он был дружелюбным и профессиональным. Он четко объяснил все детали и быстро ответил на мои вопросы. Я бы порекомендовал любому ветерану, рассматривающему возможность рефинансирования, обратиться в Федеральный сберегательный банк.

Я считаю, что мой ипотечный банкир — лучший сотрудник Федерального сберегательного банка, которого вы когда-либо хотели видеть!! Он был очень хорошо осведомлен, имел ответы, когда я задавал вопрос, и держал меня в курсе от начала до конца!! Вы не могли бы желать лучшего!!

Превосходное обслуживание. Будет мой пойти для будущих транзакций.

Будет мой пойти для будущих транзакций.

Мой ипотечный банкир очень хорошо осведомлен и профессионален в вашей команде. Мне нравилось работать с ним на протяжении всего процесса, и он никогда не уклонялся ни от одного из моих вопросов. Я очень рекомендую вас, ребята.

Общенациональные решения с акцентом на сообщество

Мы — национальная компания, оказывающая поддержку заемщикам во всех 50 штатах. Мы знаем законы, положения, правила и знаем, как найти лучшее решение для наших заемщиков.

Владение своим домом является одним из важнейших факторов создания сообществ. Независимо от того, переезжаете ли вы в существующий дом или строите дом своей мечты, мы с вами на каждом этапе пути.

Найдите своего местного ипотечного банкира

Дополнительные кредиты

Найдите подходящий кредит для сегодняшних нужд и возможностей завтрашнего дня

Другие типы домов

Первый дом, новый дом, дом для отдыха, дом мечты — мы финансируем их все

Дополнительные возможности

Найдите свой дом.