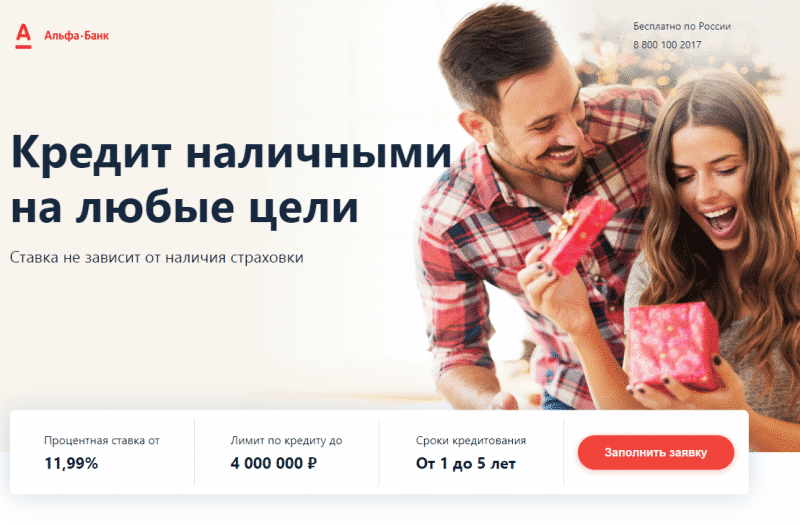

Кредиты потребительские наличными: Кредит наличными от 4,5% — Оформить заявку онлайн на потребительский кредит в Альфа-Банке

Содержание

FDIC: Темы помощи потребителям — Кредиты

Темы помощи потребителям

Vea esta página en español

Подумываю о покупке нового

Средство передвижения? Знаю это!

Существует множество видов кредитов, таких как студенческие кредиты, кредиты на приобретение транспортных средств и бизнес-кредиты. Защита прав потребителей может различаться в зависимости от типа кредита. Ниже мы предоставляем дополнительную информацию о распространенных кредитах и советы, которые следует учитывать при заимствовании денег для определенных целей.

Коммерческие кредиты не подпадают под действие большинства федеральных законов и постановлений о защите прав потребителей.

- Виды кредитов

- Стоимость заимствования

- Автокредит

- Доступны средства защиты прав потребителей

- Дополнительные ресурсы

Виды кредитов

Существуют две основные категории кредитов: кредиты в рассрочку и возобновляемые кредиты.

Ссуда в рассрочку обычно погашается равными платежами или частями в течение определенного периода времени, обычно нескольких лет. Примеры включают большинство:

- Ипотечные кредиты с фиксированной процентной ставкой (жилищные кредиты)

- Автокредиты

- Студенческие кредиты

Возобновляемый кредит (или возобновляемая кредитная линия) позволяет совершать неограниченные покупки в пределах заранее утвержденного лимита в долларах. Ваши платежи будут варьироваться в зависимости от того, сколько вы заимствовали. Примеры включают большинство:

- Кредитные карты

- Кредитные линии под залог жилья (также называемые HELOC)

Рассрочка и возобновляемые кредиты могут быть обеспеченными или необеспеченными.

С обеспеченным кредитом вы предоставляете залог для обеспечения погашения кредита. Залог — это актив, которым вы владеете, например, дом, автомобиль или наличные деньги. Если вы не можете погасить кредит в соответствии с договоренностью, кредитор может взять ваш залог и использовать его, чтобы вернуть часть или все свои деньги.

Если вы не можете погасить кредит в соответствии с договоренностью, кредитор может взять ваш залог и использовать его, чтобы вернуть часть или все свои деньги.

- Вы можете нести ответственность за выплату остатка по кредиту, если залоговое имущество не будет продано по цене, достаточной для погашения долга.

- Ипотечные кредиты и автокредиты обычно являются обеспеченными кредитами.

Необеспеченные кредиты выдаются только на основании вашего обещания вернуть деньги, которые вы занимаете. Они не обеспечены залогом. Кредиторы считают эти кредиты более рискованными, чем обеспеченные кредиты, поэтому они могут взимать более высокую процентную ставку, чем для обеспеченного кредита.

- Кредитные карты и студенческие ссуды часто являются необеспеченными ссудами.

Наверх

Стоимость заимствования

Важно знать о расходах, связанных с заимствованием денег.

Как правило, вы возвращаете больше денег, чем брали взаймы. Кредитные карты, как правило, являются исключением. Если вы не держите баланс и не оплачиваете текущие платежи в полном объеме к установленному сроку, вы не будете возвращать больше денег, чем взяли взаймы.

В дополнение к возврату денег, которые вы заимствовали (называемых Основной ), вы, как правило, должны оплатить две расходы: проценты и сборы.

Проценты — это сумма денег, взимаемая финансовым учреждением за предоставление вам возможности использовать его деньги. Он выражается в процентах и может быть фиксированным или переменным.

- Фиксированные ставки остаются неизменными в течение срока кредита, за исключением большинства кредитных карт, где ставка может измениться, если банк уведомит вас об этом.

- Переменные или регулируемые ставки могут меняться в течение срока кредита. В кредитном договоре поясняется, как может измениться ставка.

Кредиторы могут взимать комиссию за определенные действия, такие как рассмотрение вашей заявки на получение кредита и обслуживание счета.

- Типичными примерами сборов являются сборы за выдачу ипотечных кредитов или штрафы за просрочку платежа, если вы не вносите платежи по кредитной карте или другие платежи по кредиту вовремя.

- Кредиторы часто вычитают комиссионные из доходов по кредиту, прежде чем вы получите деньги кредита. Например, если вы берете взаймы 1000 долларов и взимается комиссия в размере 100 долларов, вы можете получить только 9 долларов.00.

Досрочное погашение – это досрочное погашение всего или части кредита. Когда вы вносите предоплату, вы платите кредитору больше, чем сумма вашего регулярного ежемесячного платежа. Вы просите их применить «дополнительную» сумму к вашему непогашенному остатку.

- Если вы полностью досрочно погасите кредит, вы перестанете платить проценты, потому что больше не должны денег.

- Если вы досрочно погасите часть кредита: вы можете сократить процентные расходы

- Вы можете досрочно погасить кредит

Предоплата — это одна из стратегий снижения стоимости займа денег.

Некоторые кредиты имеют штрафы за досрочное погашение, а другие нет.

- Штраф за досрочное погашение взимает комиссию за досрочное погашение всего кредита или его части. Особенности варьируются от кредита к кредиту.

- При поиске кредита узнайте, предусмотрены ли в предложениях кредита штрафы за досрочное погашение.

Наверх

Автокредиты

Для большинства потребителей автокредит является их самым большим ежемесячным расходом после выплаты ипотеки или аренды. Вот почему, когда вы думаете о покупке автомобиля, важно тщательно изучить варианты кредита. Вот несколько стратегий для рассмотрения:

- Определите, сколько дополнительных денег у вас есть каждый месяц для оплаты автомобиля. Хороший бюджет также включает в себя такие расходы, как страхование, налоги, бензин и текущее обслуживание.

- Поищите в разных банках, кредитных союзах, автомобильных дилерах или других кредиторах, предлагающих низкие процентные ставки или скидки наличными.

- Позвоните нескольким автомобильным дилерам, чтобы узнать, сможете ли вы договориться о более низкой цене на автомобиль.

- Прежде чем подписать договор на финансирование автомобиля, прочитайте договор, чтобы убедиться, что вы понимаете условия финансирования. Обязательно сохраните копию договора, подписанного вами и кредитором.

Хороший бюджет также включает в себя такие расходы, как страхование, налоги, бензин и текущее обслуживание.

Хороший бюджет также включает в себя такие расходы, как страхование, налоги, бензин и текущее обслуживание.Наверх

Доступны средства защиты прав потребителей

На некоторые виды кредитов распространяются законы и положения о защите прав потребителей, а на другие нет. Например, коммерческие и сельскохозяйственные кредитные операции не подпадают под действие большинства федеральных законов и правил о защите прав потребителей. Как правило, законы о защите прав потребителей распространяются на ссуды, выдаваемые в основном для личных, семейных или домашних целей. Некоторые распространенные средства защиты прав потребителей включают:

Как правило, законы о защите прав потребителей распространяются на ссуды, выдаваемые в основном для личных, семейных или домашних целей. Некоторые распространенные средства защиты прав потребителей включают:

- Кредиторы должны показать вам стоимость кредита в виде суммы в долларах и годовой процентной ставки (APR) и раскрывать условия значимым и единообразным образом.

- Сборщикам долгов запрещается использовать оскорбительные, несправедливые или вводящие в заблуждение методы для получения от вас денег.

- Ваш кредитор, сервисный центр или коллектор по взысканию долгов должны предоставить точную информацию агентствам кредитной информации. Агентства кредитной отчетности также должны сообщать вам точную информацию. Раз в год вы можете запросить бесплатную копию своего кредитного отчета в каждом агентстве по телефону, почте или по адресу https://consumer.ftc.gov/credit-loans-debt.

- Ваш кредитор не имеет права допускать дискриминацию в любом аспекте кредитной операции на основе расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, если вы добросовестно получаете государственную помощь или если вы осуществляете свои права в соответствии с Законом о защите прав потребителей. Закон о защите кредита.

Закон о защите кредита.

Закон о защите кредита.Наверх

Дополнительные ресурсы

- Подумываете о покупке нового автомобиля? Знаю это!

- Кредитные рейтинги FDICExplains

- FDICExplains Взыскание задолженности

- FDICExplains Fair Lending (youtube.com)

- Процентные ставки FDICExplains (youtube.com)

- Умные подкасты о деньгах (youtube.com)

- Ипотечные кредиты

- Студенческие кредиты

- Понимание вашего кредитного рейтинга

Наверх

Дополнительные ссылки

Что такое потребительский кредит?

Возможно, вы не знакомы с термином «потребительский кредит», но велика вероятность, что вы брали один из таких кредитов в прошлом. Потребительские кредиты — это категория кредитных продуктов, призванных помочь вам финансировать широкий спектр потребительских покупок, от повседневных покупок до крупных жизненных событий, таких как покупка дома.

Подавляющее большинство кредитных продуктов, доступных вам, относятся к категории потребительских кредитов. По этой причине важно понимать, как работают потребительские кредиты, как их можно использовать и какие преимущества они могут предложить в качестве финансового инструмента, если только вы не злоупотребляете привилегиями этих продуктов.

5 Распространенные типы потребительских кредитов

При ответственном использовании широкий спектр потребительских кредитов может помочь вам достичь финансовых целей и развить отличные навыки управления денежными средствами. Вот наиболее распространенные типы потребительских кредитов, которые вы могли бы искать в какой-то момент своей жизни:

- Ипотечные кредиты: они используются для финансирования дома или даже для доступа к капиталу, который вы вложили в недвижимость, которой вы уже владеете.

- Автокредиты: согласно данным Experian, предоставленным Исследовательской группой по общественным интересам США в 2018 году, 85 процентов покупок новых автомобилей и более половины покупок подержанных автомобилей связаны с автофинансированием.

- Кредитные карты: скользящие кредитные счета относятся к категории потребительских кредитов. Чрезмерные расходы по кредитным картам могут поставить потребителей в глубокую финансовую яму, но ответственное использование кредитных карт может улучшить управление денежными потоками и даже принести вознаграждение.

- Персональные кредиты: Персональные кредиты могут быть широкими и гибкими, что позволяет вам позволить себе широкий спектр покупок.

- Студенческие кредиты: Образовательные кредиты подпадают под категорию потребительских кредитов.

Преимущества получения потребительских кредитов

Некоторые финансовые эксперты рекомендуют проявлять осторожность при получении потребительских кредитов, поскольку определенные виды этих кредитов в большей степени способствуют потребительским расходам, чем созданию долгосрочного благосостояния. Тем не менее, потребительский кредит может предложить ряд преимуществ, в зависимости от ваших целей и ваших краткосрочных финансовых потребностей. Эти преимущества включают в себя:

Эти преимущества включают в себя:

- Возможность распределять расходы по времени: когда крупные покупки невозможны или слишком сильно сокращают ваши денежные резервы, ссуды позволяют вам позволить себе эти покупки и заложить погашение в ваш ежемесячный бюджет.

- Покупательная способность для покупки дома и других финансовых целей: крупные покупки часто невозможны без доступа к потребительским кредитам.

- Потенциал увеличения вашего благосостояния в зависимости от цели кредита: ипотечные кредиты, например, позволяют вам увеличить долю в собственности. Студенческие кредиты также могут увеличить ваш потенциал заработка на протяжении всей жизни.

- Финансовая стабильность в форме поддержания краткосрочной ликвидности: опираясь на потребительские кредиты для финансирования крупных покупок, вы можете поддерживать резервный фонд и денежные резервы для других расходов.

Вам нужен закрытый или бессрочный потребительский кредит?

Потребительские кредиты структурированы одним из двух основных способов: либо в виде фиксированного кредита, который погашается в течение установленного периода времени, либо в виде возобновляемого кредитного счета, который вы можете использовать по своему усмотрению.

Закрытые кредиты структурированы с фиксированной процентной ставкой, ежемесячной суммой платежа и сроком погашения. Большинство ваших кредитов, вероятно, подпадают под эту категорию, включая ипотечные кредиты, автокредиты и студенческие кредиты.

Бессрочные кредиты более гибки для ваших потребностей в заимствованиях и погашении. Это может включать счета кредитных карт и кредитные линии собственного капитала, а также другие варианты с открытым сроком действия.

Как сравнить варианты потребительского кредита

Прежде чем принять предложение потребительского кредита, важно ознакомиться с условиями кредита, чтобы убедиться, что они соответствуют вашим потребностям и конкурентоспособны на текущем рынке кредитования. Ключевые критерии для оценки включают:

- Процентная ставка: Более высокие процентные ставки приводят к более высоким ежемесячным платежам.

- Срок погашения: продолжительность срока погашения определяет размер вашего ежемесячного платежа.