Кредиты при разводе кто платит: как разделить долги после брака

Содержание

в браке, после развода супругов

Главная Кейсы Должен ли один супруг платить за другого по кредиту?

Оглавление

В каких случаях супруг обязан отвечать по кредитным обязательствам второго?

Что предпринять, чтобы не платить по «тайному» кредиту супруга?

Как делятся кредитные обязательства при разводе?

5 советов, как обезопасить себя от кредитов и долгов мужа

70% российских семей хоть раз брали кредит. Современная банковская система позволяет оформить заём и «жить красиво» даже людям с небольшим доходом и сомнительными профессиональными навыками. Главное, не увлечься – всё-таки количество «хотелок» у человека сейчас растёт куда быстрее уровня жизни.

Здорово, если в семье царит согласие по поводу финансов. А что, если вторая половина увлеклась жизнью в долг? Мы расскажем, должна ли жена платить кредит за своего мужчину (и наоборот), как делят долги при разводе и можно ли их вообще не платить.

В каких случаях супруг обязан отвечать по кредитным обязательствам второго?

В ч.1 ст. 45 Семейного кодекса закреплено: при наличии обязательств у одного из супругов кредитор вправе потребовать оплатить долг только за счет его собственного имущества. По общему правилу кредит платит тот, кто его взял.

Если один семьянин набрал займов и перестал вносить оплату, вторая половина обязана выплачивать долги в следующих случаях:

- Деньги взяты в браке, потрачены на семейные цели1. Например, на покупку кухонного гарнитура, ремонт ванной комнаты, обучение детей.

- Муж (жена) выступает поручителем2 или созаемщиком3 по кредитному договору – то есть знал(а) о взятом кредите и расписывался(-ась) в документах.

- Супруг(а) является собственником заложенного имущества.

- Гражданин вступил в наследство после смерти супруга4. Если кредит был взят в личных интересах и втайне, жене придется рассчитываться по долгам мужа, так как наследник получает долговые обязательства умершего в наследство.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

«Наличие кредитов у умершего супруга и их размер нужно выяснить у нотариуса. Сотрудники банка могут не сообщить информацию о займах до момента принятия наследства женой».

Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Стать наследником можно через 6 месяцев после ухода человека из жизни. За этот срок долг будет расти как снежный ком. Узнать о кредитах умершего супруга нужно как можно раньше, чтобы оценить свои возможности по выплатам, выяснить, есть ли страховка и при ее отсутствии начать погашать долги или попросить отсрочку у банка. При отказе от наследства по долгам платить не придется.

|

А что делать, если у женщины нет денег на оплату кредитов умершего мужа, но от наследства отказываться она не хочет? Запутанность и неоднозначность ситуации – не повод опускать руки.

|

Записаться на консультацию

|

Обратитесь в компанию «Нет долгов» и узнайте:

Обратитесь в компанию «Нет долгов» и узнайте:

Что предпринять, чтобы не платить по «тайному» кредиту супруга?

Как гром среди ясного неба может быть новость о том, что у мужа есть кредит. Информация «всплывает», когда супруг допускает просрочки, и сотрудники банка звонят на домашний номер телефона или на мобильный жене. У супруги возникает закономерный вопрос: а что будет ей, если муж не платит кредит, оформленный втайне? Не встретят ли её в переулке «случайно» недружелюбно настроенные персонажи?

Получение потребительского займа не предусматривает обязательного письменного согласия второй половины. Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Если муж перестал платить по графику, финансовое учреждение имеет право требовать исполнения обязательств за счет общего имущества семьи (п. 2. ст. 45 СК РФ). Долг в данном случае признается общим, а приставов интересует только доля должника в совместно нажитом имуществе.

Чтобы не платить по «тайному» кредиту мужа, необходимо заключать брачный контракт с указанием, что собственность и финансовые обязательства принадлежат тому, на чье имя они оформлены. При отсутствии контракта остается:

- Обратиться в суд с иском, чтобы снять арест с личного имущества.

- Готовить доказательства того, что деньги были потрачены мужем в личных целях. Подойдут показания свидетелей, договор, чеки, копии переписок.

Если брачный договор не заключался, а муж брал деньги на семейные нужды, кредит придется заплатить вдвоем.

Как делятся кредитные обязательства при разводе?

Когда дух развода витает в воздухе, супруг, на чье имя оформлен кредит, начинает беспокоиться: как не остаться с долгами один на один. Законодатель предусмотрел ситуацию: согласно ст. 39 СК РФ, кредиты, взятые в период брака, являются общими для мужа и жены. Следовательно, при разводе делятся на двоих в равных частях. Но только в том случае, если деньги были взяты с согласия второй половины и на общие цели.

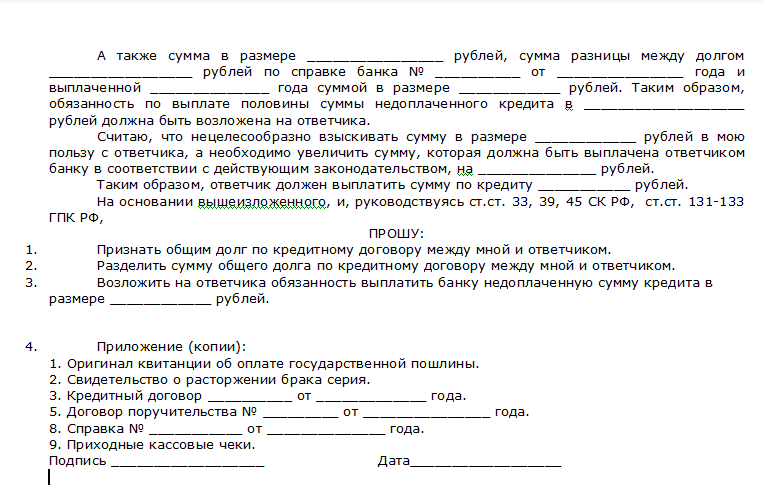

Если бывший супруг идет в отказ и не хочет платить по кредиту, оформленному на жену, но взятому на совместную поездку на море, женщина имеет право:

- Обратиться в суд за разделением долга.

- Доказать, что брала деньги не только для себя, но и для мужа. Поможет сохраненная путевка, копии билетов, чеки из кафе. По кредиту мужа на дорогую удочку или гитару платить жене не придется.

- Платить по кредиту полный взнос, но половину взыскивать с бывшего мужа через суд – если банк отказался разделить долг.

«Для суда имеет значение время оформления кредита. Если деньги были взяты до брака, без привлечения будущей супруги в качестве поручителя / созаемщика, обязательство по его выплате нельзя разделить на двоих».

Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Если семейная пара фактически перестала жить вместе, то кредит, взятый в этот период, разделить на двоих получится не всегда. При вынесении решения суд будет учитывать:

- нужды, покрываемые кредитом – личные или общие;

- осведомленность второй половины;

- интересы несовершеннолетних детей.

5 советов, как обезопасить себя от кредитов и долгов мужа

Существуют несколько вариантов защиты от долговых «сюрпризов» со стороны второй половины.

Совет 1. До заключения брака оформите брачный договор. Важно подробно прописать условия об обязательствах. Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Совет 2. Не соглашайтесь быть заемщиком или поручителем по нежеланным кредитам. В противном случае отказаться от выплат не получится. Узнав, что муж хочет взять кредит, звоните в банк и в письменном виде сообщайте о своем несогласии.

Совет 3. Старайтесь по минимуму жить в долг. Избегайте крупных и необоснованных кредитов – на приобретение дорогого жилья, машины, драгоценностей. Особенно, если не уверены в стабильности дохода и надежности второй половины.

Совет 4. Сохраняйте чеки, квитанции, договоры – на покупки или оплату услуг. С помощью этих документов можно подтвердить цель трат в семье.

Совет 5. Оформите собственное имущество в дар близкому человеку. В результате кредиторы не смогут наложить на собственность арест или продать за долги.

В результате кредиторы не смогут наложить на собственность арест или продать за долги.

Если будете следовать советам, отвечать за долги нерадивого супруга, потратившего заемные деньги на личные цели втайне от вас, не придется.

|

Если ваш муж брал кредиты и тратил деньги на Dolce Vita, о которой вы не знали – это одно. В такой ситуации можете не переживать: вам ничего не грозит. Другое дело, если он обвешал дом сверхмодной техникой на кредитные деньги. Тогда вы имеет право задать ему минимум 2 вопроса: чем теперь платить и куда, чёрт возьми, он девал зарплату? Со вторым вы разберитесь, пожалуйста, самостоятельно, а вот с первым – поможем мы. Запишитесь на бесплатную консультацию в нашу компанию «Нет Долгов». Уже при первой встрече Вашу ситуацию «разложат по полочкам» и ответят на все вопросы. Как итог вы будете четко представлять, как жить дальше, и начнете «спать спокойно». |

Записаться на консультацию

|

Автор: Гаврилова Карина, юрист по сопровождению банкротства физических лиц

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89

У вас появились

вопросы?

задайте их

юристу!

Задать вопрос

Спасибо за Вашу заявку!

- Наши юристы свяжутся с Вами

в ближайшее время. - А если Вам «горит», и ждать нельзя,

скорее звоните нам:

8 (495) 489-93-89

Спасибо за обращение в юридическую компанию NetDolgov.org

Продолжить

Пожалуйста, введите код подтверждения из смс:

Бесплатная консультация

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89

Нажимая кнопку «Заказать консультацию» я принимаю

условия политики конфиденциальности.

Отзыв

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие «говорящие головы» из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю 🙂

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ

«О персональных данных» от 27. 07.2006 года свободно, своей волей и в своём

07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определённому

или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Имя;

- Телефон;

- E-mail;

- Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными

данными с использованием средств автоматизации и/или без использования таких

средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение),

использование, обезличивание, передача третьим лицам для указанных ниже целей,

а также осуществление любых иных действий, предусмотренных действующим

законодательством РФ, как неавтоматизированными, так и автоматизированными

способами.

Данное согласие даётся Оператору и третьему лицу(‑ам)

ТРЕТЬИ ЛИЦА

для обработки моих персональных данных в следующих целях:

- предоставление мне услуг/работ;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

- подготовка и направление ответов/коммерческих предложений на мои запросы;

- направление в мой адрес информации, в том числе рекламной,

о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего

уведомления на электронный адрес

ЕМЕЙЛ.

В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

Кто выплачивает потребительский кредит после смерти заемщика?

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

- Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми. Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

- Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются. Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

- Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки. Для уведомления страховщика о смерти человека, который имеет кредитные обязательства, можно сделать телефонный звонок или написать на почту. Форма заявления о смерти может быть свободной. Иногда помимо уведомления наследникам придется отправить страховщику некоторые документы. К примеру, наследника могут попросить представить копию справки о смерти, в которой будет четко указано, по какой причине умер человек. Пока вопросы со страховщиком не будут решены и деньги со страховки не начнут поступать на счёт банковской организации, наследники обязаны выплачивать ежемесячные взносы по кредитному долгу.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

Можно ли получить кредит на развод?

Nancy BilyeauОбновлено 7 марта 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Когда вы находитесь в процессе развода, стресс может обрушиваться на вас со всех сторон. Одним из источников серьезного беспокойства являются деньги. Вот почему некоторые люди обращаются за кредитом, чтобы заплатить за свой развод. Узнайте, что на самом деле означает термин «кредиты на развод», поможет ли кредит при разводе навредить вам или помочь вам, и как убедиться, что он помогает вашим финансам.

Что такое кредит на развод?

Вот что вам нужно знать. Нет никаких кредитов, носящих это официальное название. Если вы зайдете в банк и скажете: «Я пришел за ссудой при разводе», вы можете столкнуться с пустым взглядом. Проще говоря, ссуда на развод — это личный кредит, используемый для оплаты расходов, связанных с разводом. Вам не нужно объяснять кредитору, что в конечном итоге вы выбираете, для чего вам нужны деньги. Личный кредит именно таков: личный. В этом случае вы заинтересованы в том, чтобы занять деньги, чтобы заплатить за развод. Что касается определения личного кредита, это кредит, взятый в банке или другом кредиторе, который депонируется на ваш счет. Это необеспеченный личный кредит, что означает, что он не требует какого-либо залога. Кредитор принимает решение, основываясь на том, насколько хорошо вы рискуете. Вы должны погасить личный кредит с процентами. Процентная ставка зависит от вашего кредитного рейтинга, суммы кредита и срока, установленного для погашения. Личные кредиты, как правило, имеют более низкие проценты, чем большинство кредитных карт.

Вам не нужно объяснять кредитору, что в конечном итоге вы выбираете, для чего вам нужны деньги. Личный кредит именно таков: личный. В этом случае вы заинтересованы в том, чтобы занять деньги, чтобы заплатить за развод. Что касается определения личного кредита, это кредит, взятый в банке или другом кредиторе, который депонируется на ваш счет. Это необеспеченный личный кредит, что означает, что он не требует какого-либо залога. Кредитор принимает решение, основываясь на том, насколько хорошо вы рискуете. Вы должны погасить личный кредит с процентами. Процентная ставка зависит от вашего кредитного рейтинга, суммы кредита и срока, установленного для погашения. Личные кредиты, как правило, имеют более низкие проценты, чем большинство кредитных карт.

Когда вам может понадобиться кредит на развод?

Если вы решите, что имеет смысл взять кредит на развод, вы можете почувствовать, что деньги придут на помощь в самый подходящий момент. Неоспариваемые разводы, в общем-то, многого не стоят. Но если развод будет оспорен, вам нужно будет найти немного денег довольно быстро. Обычно люди тратят около 11 000 долларов на оплату услуг адвоката. Есть и другие сборы, которые следует учитывать. Кроме того, личный кредит может помочь вам консолидировать и погасить некоторые из ваших долгов. Это может улучшить ваш кредитный рейтинг в то время, когда ваше имя может выходить из различных совместных счетов. Внесение своевременных платежей также продвинет ваше дело. С более сильным кредитным рейтингом у вас будет больше шансов купить машину или дом после развода.

Но если развод будет оспорен, вам нужно будет найти немного денег довольно быстро. Обычно люди тратят около 11 000 долларов на оплату услуг адвоката. Есть и другие сборы, которые следует учитывать. Кроме того, личный кредит может помочь вам консолидировать и погасить некоторые из ваших долгов. Это может улучшить ваш кредитный рейтинг в то время, когда ваше имя может выходить из различных совместных счетов. Внесение своевременных платежей также продвинет ваше дело. С более сильным кредитным рейтингом у вас будет больше шансов купить машину или дом после развода.

Причины получить кредит на урегулирование развода

Когда вам грозит развод, единовременная сумма денег может иметь особое значение. Вы можете счесть крайне важным защитить себя, найти хорошего адвоката и нанять лучших специалистов. Однако при таком подходе есть много неизвестных и финансовых рисков.

Какие сборы покрывают ссуды при разводе?

Поскольку «кредит на развод» — это личный кредит, вы можете использовать его для оплаты любых расходов, связанных с вашим разводом. Ни один банкир не будет стоять рядом с контрольным списком, чтобы убедиться, что расходы уместны. Есть все виды причин, чтобы подать заявку на личный кредит. Когда мы говорим о кредитах на развод, эти сборы могут включать:

Ни один банкир не будет стоять рядом с контрольным списком, чтобы убедиться, что расходы уместны. Есть все виды причин, чтобы подать заявку на личный кредит. Когда мы говорим о кредитах на развод, эти сборы могут включать:

- Судебные сборы

- Адвокат

- Налоговый консультант

- Судебный бухгалтер

- Оценка недвижимости

- Расходы на проживание в течение длины развода

- Психические консультации

. Рассмотрение. Достижение Again Divor Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor Divor Divor. это нестабильное время эмоционально и, для многих, финансово. Некоторые эксперты предупреждают, что, хотя вы можете чувствовать, что вам нужно обеспечить эти деньги прямо сейчас, сложно получить кредит на развод. Рассмотрите это внимательно.

Ваше будущее неопределенно

Когда вы пытаетесь получить личный кредит, кредиторы оценивают вашу способность погасить. Но пока развод не состоится, вы не сможете представить четкое представление о своих активах и доходах. Таким образом, может быть трудно получить выгодные условия от кредитора для кредита на развод, прежде чем все будет завершено.

Таким образом, может быть трудно получить выгодные условия от кредитора для кредита на развод, прежде чем все будет завершено.

Обратная сторона долга

Вы отправляетесь строить новую жизнь. Это может означать переезд или поиск новой работы — это период колебаний. Вы должны спросить себя, хорошо ли вписывается в этот сценарий связывание себя ежемесячными платежами по кредиту.

Если платежи просрочены

Если развод заставит вас пройти через все трудности, и вам будет трудно вовремя вносить платежи по личному кредиту, это повредит вашему кредитному рейтингу. Существует определенное влияние личного кредита на кредит. Вы действительно не хотите выглядеть как плохой риск, когда вы начинаете все сначала.

Варианты финансирования урегулирования развода

Итог: вам, скорее всего, потребуется вливание денег для оплаты расходов по разводу, особенно если это оспариваемый развод. Некоторые люди используют свой собственный капитал или берут взаймы у 401-K, чтобы финансировать их семейный раскол. Конечно, есть менее радикальные пути, чтобы получить эту финансовую помощь.

Конечно, есть менее радикальные пути, чтобы получить эту финансовую помощь.

Персональные ссуды

Если вы представляете себя надежным кандидатом с высоким кредитным рейтингом и получаете хорошие условия, ссуда на развод может стать разумным способом получить наличные деньги, когда они вам действительно понадобятся. В этом случае вознаграждение за личный кредит может перевесить риски. Предупреждение: будьте осторожны при оценке кредиторов личных кредитов, потому что некоторые из них являются хищниками.

Кредитные карты

Хотя кредитные карты часто приносят более высокие проценты, чем личные кредиты на развод, они служат источником быстрого финансирования без необходимости идти в банк, чтобы занять. И вы не увидите изменения вашего кредитного рейтинга, вызванного жесткой проверкой, которую кредиторы обычно делают, когда рассматривают возможность получения кредита.

План платежей

Некоторые адвокаты открыты для планов платежей на месяцы и даже годы. Другие договариваются о том, чтобы их вознаграждение могло быть выплачено из активов после урегулирования.

Одолжить у близких

Трудно просить других о помощи в разводе. Но ваша большая семья и близкие друзья могут быть более чем готовы помочь вам. Только не забудьте вернуть деньги вовремя, чтобы избежать обид.

Можете ли вы получить кредит на развод с плохой кредитной историей?

Если у вас плохой кредитный рейтинг, иногда можно получить личный кредит. Тем не менее, вы, вероятно, застряли с высокой процентной ставкой. Тщательно подумайте, можете ли вы сделать большие платежи по кредиту, тем более, что вы получите еще более низкий кредитный рейтинг, если вы отстанете.

Сравните личные ссуды с фонарем

В связи с резким ростом финансовых затрат, связанных с разводом, особенно спорным разводом, люди, расторгающие брак, могут обратиться к личному кредиту для покрытия неизбежных сборов и расходов. Получение одобрения на получение кредита и его своевременное погашение улучшит ваш кредитный рейтинг, что полезно, когда вы начинаете новую жизнь. Однако, поскольку это нестабильное время, подумайте, является ли это лучшим временем для ежемесячных низких платежей, когда придет время погашать кредит на развод. Lantern от SoFi может помочь вам изучить ставки по личным кредитам. После того, как вы предоставите основную информацию о себе и о кредите, который вам нужен, Lantern может помочь вам в процессе подачи заявки на личный кредит у кредитора по вашему выбору.

Lantern от SoFi может помочь вам изучить ставки по личным кредитам. После того, как вы предоставите основную информацию о себе и о кредите, который вам нужен, Lantern может помочь вам в процессе подачи заявки на личный кредит у кредитора по вашему выбору.

Фото: iStock/Hispanolistic Советы, представленные на этом веб-сайте, носят общий характер и не учитывают ваши конкретные цели, финансовое положение и потребности. Вы всегда должны учитывать их уместность, учитывая ваши собственные обстоятельства. SOLC1221030

Часто задаваемые вопросы

Что такое ссуда при разводе?

Могу ли я оплатить развод личным кредитом?

Сколько обычно стоит развод?

Об авторе

Нэнси Бильо

Нэнси Бильо пишет для Lantern о студенческих кредитах, ипотеке, автостраховании, медицинских долгах и многих других финансовых темах. Ветеран журнального бизнеса, она редактировала статьи о личных финансах для журналов Good Housekeeping и DuJour, а также писала статьи для The Wall Street Journal, Readers’ Digest, Parade, Town & Country и Lifetime/A&E, среди прочих. Она выпускница Мичиганского университета.

Она выпускница Мичиганского университета.

Должен ли я получить личный кредит для выплаты развода?

В этой статье:

- Является ли личный кредит хорошим вариантом для вашего развода?

- На что следует обратить внимание перед получением ссуды при разводе

- Другие способы финансирования развода

- Изучите варианты

Переживание развода может быть изнурительным как в эмоциональном, так и в финансовом плане. Стоимость развода в Америке сейчас исчисляется десятками тысяч, и это только судебные издержки.

Вы можете быть должны намного больше, если от вас требуют выплаты бывшему супругу компенсации, алиментов или алиментов. Имейте в виду, что расходы также могут сильно различаться в зависимости от того, оспариваются ли условия развода или дело передается в суд.

В любом случае кажущиеся бесконечными расходы могут добавить еще больше стресса в трудное время, и вы можете задаться вопросом, как вы добудете деньги. Одним из вариантов может быть личный кредит. Если у вас недостаточно наличных сбережений и вы хотите занять деньги по более низкой процентной ставке, чем это возможно с помощью кредитной карты, личный кредит может помочь вам преодолеть разрыв.

Одним из вариантов может быть личный кредит. Если у вас недостаточно наличных сбережений и вы хотите занять деньги по более низкой процентной ставке, чем это возможно с помощью кредитной карты, личный кредит может помочь вам преодолеть разрыв.

Является ли личный кредит хорошим вариантом для вашего развода?

Адвокаты по разводам могут стоить сотни долларов в час, поэтому их счета быстро растут. В дополнение к оплате адвоката и судебных издержек вам также могут понадобиться деньги, чтобы начать новую жизнь, найти и обставить новое жилье. Как правило, лучше оплачивать эти расходы из сбережений, чтобы не накапливать новые долги. Но если ваших сбережений недостаточно, может сработать личный кредит.

Во-первых, процентные ставки по потребительским кредитам обычно ниже, чем по кредитным картам. Если у вас отличная кредитная история, вы можете получить очень разумную процентную ставку по личным кредитам. Вы по-прежнему будете платить проценты каждый месяц, что увеличивает общую стоимость вашего развода, но это может быть намного меньше, чем вы заплатили бы, положив его на пластик.

Личный кредит также обычно дает вам большую сумму, чем вы можете получить с помощью кредитной карты или сбережений. Если вам нужна значительная сумма денег, чтобы оплатить расходы на развод, может быть проще сделать это с личным кредитом, чем с кредитной картой или другой формой финансирования.

Кроме того, в отличие от кредитной карты, личный кредит обычно имеет фиксированные ежемесячные платежи, и эта предсказуемость может облегчить работу с вашим бюджетом. В случае кредита вам предоставляется одна единовременная сумма авансом, которую вы будете выплачивать в рассрочку с течением времени, обычно в течение нескольких лет.

На что следует обратить внимание перед получением ссуды при разводе

Прежде чем подать заявление на получение ссуды на покрытие развода, важно тщательно обдумать решение.

Во-первых, подумайте, действительно ли вы можете претендовать на личный кредит. Если у вас хороший или отличный кредит, что означает оценку FICO ® ☉ от 670 до 850, велики шансы, что вы можете претендовать на получение личного кредита с низкой процентной ставкой. Если ваш кредит справедлив (от 580 до 669 баллов), вы можете претендовать на получение личного кредита, но ваша процентная ставка может быть высокой. Для кредитных рейтингов ниже справедливого необеспеченный личный кредит может быть не вариант. Имейте в виду, что кредиторы также ищут стабильный доход, который гарантирует, что вы сможете погасить кредит.

Если ваш кредит справедлив (от 580 до 669 баллов), вы можете претендовать на получение личного кредита, но ваша процентная ставка может быть высокой. Для кредитных рейтингов ниже справедливого необеспеченный личный кредит может быть не вариант. Имейте в виду, что кредиторы также ищут стабильный доход, который гарантирует, что вы сможете погасить кредит.

На заметку, прежде чем брать кредит, посмотрите на предполагаемый ежемесячный платеж и убедитесь, что он укладывается в ваш бюджет. Просроченные или пропущенные платежи негативно повлияют на ваш кредитный рейтинг, поэтому берите ссуду при разводе только в том случае, если вы знаете, что сможете погашать ее вовремя каждый месяц.

Также помните, что с кредитом вы не сможете увеличить сумму позже. Если то, что вам нужно, может измениться или увеличиться, может быть лучше использовать возобновляемый кредит, такой как кредитная карта или кредитная линия, которая позволяет вам брать только то, что вам нужно.

Если вы подумываете о том, чтобы получить личный кредит на развод, обязательно присмотритесь и сравните свои варианты. Вы обнаружите, что суммы кредита, условия, процентные ставки и сборы могут немного варьироваться от кредитора к кредитору. Также стоит сравнить различные типы кредиторов, такие как банки, кредитные союзы и онлайн-кредиторы. Онлайн-кредиторы обычно имеют более быстрый процесс утверждения и финансирования, чем традиционные финансовые учреждения, и могут быть более снисходительны к кредитным требованиям.

Вы обнаружите, что суммы кредита, условия, процентные ставки и сборы могут немного варьироваться от кредитора к кредитору. Также стоит сравнить различные типы кредиторов, такие как банки, кредитные союзы и онлайн-кредиторы. Онлайн-кредиторы обычно имеют более быстрый процесс утверждения и финансирования, чем традиционные финансовые учреждения, и могут быть более снисходительны к кредитным требованиям.

Калькулятор личного кредита

Другие способы финансирования вашего развода

Если вы не хотите брать личный кредит для покрытия расходов на развод, у вас могут быть другие варианты. Вы можете:

- Запросить план оплаты адвоката. Когда вы нанимаете адвоката по бракоразводным процессам, спросите, предлагает ли он какой-либо план оплаты, который вы можете использовать для постепенной оплаты гонорара, чтобы избежать единовременной выплаты или крупного аванса. Некоторые юристы могут захотеть работать с вами над этим.

- Получить постановление суда. По умолчанию вы обязаны оплачивать услуги адвоката и судебные издержки. Но прежде чем брать кредит, узнайте, подаст ли ваш адвокат ходатайство в суд, чтобы вместо этого потребовать от супруга покрыть ваши судебные издержки. Эта петиция, скорее всего, будет удовлетворена, если ваш супруг зарабатывает намного больше денег, чем вы, или оказывает вам финансовую поддержку, и может быть удовлетворен, если он без необходимости затягивает судебный процесс. Если похоже, что петиция не будет удовлетворена, вы можете попытаться получить постановление суда, которое позволит вам ликвидировать вашу долю активов для оплаты услуг адвоката и судебных издержек.

- Одолжите у семьи и друзей. Если вам не нужна значительная сумма денег для покрытия расходов на развод, вы можете попросить одолжить деньги у члена семьи или близкого друга. Если вы пойдете по этому пути, составьте письменный кредитный договор, в котором указаны условия заимствования и погашения. Убедитесь, что человек знает, когда ему вернут деньги и сколько процентов вы ему заплатите (если таковые будут), и он может чувствовать себя более комфортно, одалживая вам деньги.

- Сделайте выбор в пользу неоспоримого развода. Оспариваемый развод, особенно тот, который доходит до суда, обходится в кучу судебных издержек. Бесспорный путь развода возможен не для всех, поскольку он требует согласия между двумя сторонами, но он может сделать развод гораздо менее дорогим. Неоспариваемые разводы, поскольку они не требуют такого же количества юридических маневров, как правило, намного дешевле и завершаются гораздо быстрее, чем оспариваемые разводы. Вы даже можете сами оформить юридические документы при неоспоримом разводе, а не нанимать адвоката, что может устранить или серьезно уменьшить необходимость занимать деньги для оплаты развода. Другие варианты включают совместный развод или развод при посредничестве, которые менее состязательны и могут сэкономить вам на судебных издержках.

По умолчанию вы обязаны оплачивать услуги адвоката и судебные издержки. Но прежде чем брать кредит, узнайте, подаст ли ваш адвокат ходатайство в суд, чтобы вместо этого потребовать от супруга покрыть ваши судебные издержки. Эта петиция, скорее всего, будет удовлетворена, если ваш супруг зарабатывает намного больше денег, чем вы, или оказывает вам финансовую поддержку, и может быть удовлетворен, если он без необходимости затягивает судебный процесс. Если похоже, что петиция не будет удовлетворена, вы можете попытаться получить постановление суда, которое позволит вам ликвидировать вашу долю активов для оплаты услуг адвоката и судебных издержек.

По умолчанию вы обязаны оплачивать услуги адвоката и судебные издержки. Но прежде чем брать кредит, узнайте, подаст ли ваш адвокат ходатайство в суд, чтобы вместо этого потребовать от супруга покрыть ваши судебные издержки. Эта петиция, скорее всего, будет удовлетворена, если ваш супруг зарабатывает намного больше денег, чем вы, или оказывает вам финансовую поддержку, и может быть удовлетворен, если он без необходимости затягивает судебный процесс. Если похоже, что петиция не будет удовлетворена, вы можете попытаться получить постановление суда, которое позволит вам ликвидировать вашу долю активов для оплаты услуг адвоката и судебных издержек.

Изучите свои варианты

Если личный заем кажется лучшим способом заплатить за ваш развод, обязательно проверьте свой балл FICO ® бесплатно, прежде чем подавать заявку, чтобы увидеть, каков ваш текущий балл.