Личный кредит: МТС Банк — Кредиты, кредитные карты, вклады

Содержание

Что такое личный кредит и каким образом можно выгодно взять в банке и не только?

|

25 января 2019 13:38 / Просмотров: 728

|

|

Тем не менее, большинство личных ссуд являются необеспеченными, что означает, что если вы по умолчанию, кредитор на крючке за деньги, которые они вам одолжили. В результате кредиторы, как правило, будут взимать более высокие процентные ставки по необеспеченным кредитам, чем обеспеченные кредиты, говорит Нельсон.

Тем не менее, большинство личных ссуд являются необеспеченными, что означает, что если вы по умолчанию, кредитор на крючке за деньги, которые они вам одолжили. В результате кредиторы, как правило, будут взимать более высокие процентные ставки по необеспеченным кредитам, чем обеспеченные кредиты, говорит Нельсон.

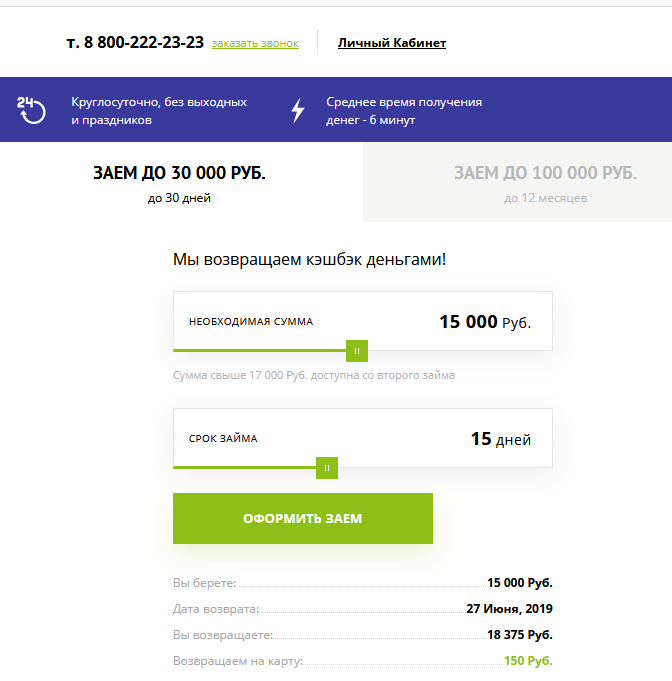

Credit.Club открыл свободный доступ в личный кабинет кредитора

Технологии и экспертиза команды Credit.Club даёт возможность выдавать кредиты под залог недвижимости по всей России, даже если раньше у финансовой организации не было такого кредитного продукта.

Кредитор может быстро начать использовать модули платформы для работы с нецелевой ипотекой

Функционал личного кабинета формируется исходя из бизнес-задач кредитора. Например, если банку нужно запустить продукт нецелевой ипотеки с нуля, ему подключат все модули платформы, и Credit.Club максимально возьмет на себя операционную работу по оформлению сделок с заемщиками и сопровождению клиентов на всех этапах действия договора:

Например, если банку нужно запустить продукт нецелевой ипотеки с нуля, ему подключат все модули платформы, и Credit.Club максимально возьмет на себя операционную работу по оформлению сделок с заемщиками и сопровождению клиентов на всех этапах действия договора:

- привлечение;

- скоринг участников сделки и недвижимости;

- онлайн-подписание документов;

- доставка кредита в любую точку страны;

- онлайн-регистрация сделки в Росреестре;

- последующее сопровождение заемщика;

- взыскание задолженности.

На главной странице личного кабинета кредитора выведены девять модулей платформы цифровых решений Credit.Club, которые можно подключить для выдачи кредитов под залог недвижимости без привязки к офисам. Чтобы начать использовать модули и сервисы Credit.Club, нужно подписать лицензионный договор.

Банк со своей стороны будет отслеживать статусы по сделкам, перечислять деньги клиентам и получать процентный доход.

Посмотреть личный кабинет кредитора

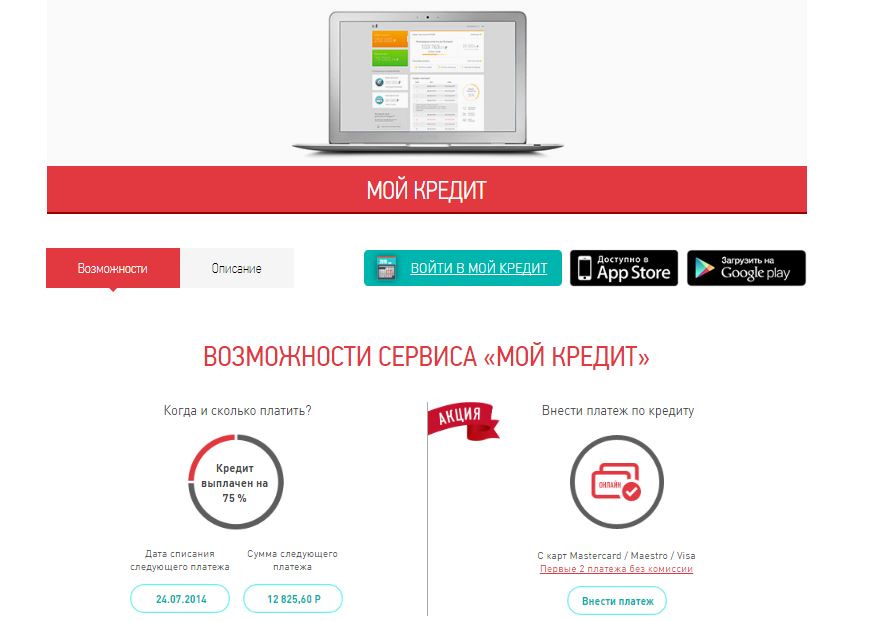

Банк может управлять портфелем кредитов через интеграцию по API или личный кабинет кредитора

Кредитор будет видеть все данные о клиенте и сделке в личном кабинете кредитора и сможет переносить их в свою АБС вручную. Такой способ подходит тем, кто хочет максимально быстро начать использовать модули платформы цифровых решений Credit.Club.

Если же банк захочет выдавать залоговые кредиты с помощью IT-продуктов Credit.Club и при этом переносить данные в АБС автоматически, он сможет использовать прямую интеграцию по API. У модулей единый API для отправки и запроса данных из информационной системы Credit.Club.

О платформе цифровых решений Credit.Club

Команда Credit.Club развивает три ключевых направления: Кредитование, Инвестиции и Технологии. В рамках последнего из них создаются цифровые сервисы, которые позволяют любому банку оптимизировать уже действующие бизнес-процессы или запустить продукт нецелевой ипотеки с нуля в своём контуре.

ООО «Кредит.Клаб», ОГРН 1196658084743, Свердловская область, г. Екатеринбург, БЦ «Высоцкий», ул. Малышева, стр. 51, офис 25/07, ОРН участника проекта инновационного центра «Сколково» 1123861

Сервис не является деятельностью оператора инвестиционной платформы по содействию в инвестировании и в предоставлении займов с использованием инвестиционной платформы. Предоставляются технические возможности для оптимизации процедур оформления сделок и подбора продавцов и покупателей закладных.

Источник: Credit.Club

Что такое необеспеченный личный кредит? Как они работают и что нужно знать

Если вам нужно покрыть значительные финансовые расходы и вы не хотите использовать кредитную карту для их оплаты, потребительские кредиты предлагают еще один вариант и часто могут сэкономить вам деньги. Необеспеченные личные кредиты обычно имеют более низкие процентные ставки, чем кредитные карты, и более длительные сроки погашения.

Но прежде чем вы начнете искать необеспеченный личный кредит, важно понять, как они работают, включая их плюсы и минусы и как обеспечить наиболее конкурентоспособные проценты.

Что такое необеспеченные потребительские кредиты и как они работают?

Потребительские кредиты — это средства, взятые взаймы у финансового учреждения, которые возвращаются в рассрочку с процентами в течение определенного периода времени. Двумя наиболее распространенными типами кредитов являются обеспеченные и необеспеченные личные кредиты. Самая большая разница между ними заключается в том, что необеспеченные личные кредиты не требуют предоставления залога для получения финансирования, в то время как обеспеченные кредиты требуют.

«Они не требуют обеспечения, как кредит под залог дома, маржинальный кредит или кредит 401 (k). Их необеспеченный характер похож на кредитную карту, где кредиторы оценивают вашу способность погасить кредит, основываясь на таких вещах, как ваш кредитный рейтинг и свободный денежный поток», — объясняет Брайан Уолш, сертифицированный специалист по финансовому планированию в SoFi, компании, занимающейся личными финансами. «Однако, в отличие от кредитных карт, персональные кредиты обычно имеют конкурентоспособные процентные ставки и считаются кредитами в рассрочку, что означает, что они имеют определенный период окупаемости, например, три, пять или семь лет».

«Однако, в отличие от кредитных карт, персональные кредиты обычно имеют конкурентоспособные процентные ставки и считаются кредитами в рассрочку, что означает, что они имеют определенный период окупаемости, например, три, пять или семь лет».

Поскольку ссуда не обеспечена залогом, вы часто будете платить более высокую процентную ставку, чем по обеспеченной ссуде. Кроме того, без залога для поддержки кредита требования к кредитному рейтингу для заявителей могут быть выше для получения одобрения.

Плюсы и минусы необеспеченных личных кредитов

Как и любой финансовый продукт, есть как преимущества, так и недостатки, которые следует учитывать при использовании необеспеченного личного кредита.

Плюсы

- Залог не требуется: Основным преимуществом необеспеченного личного кредита является отсутствие залога. Это означает, что при заимствовании вы не рискуете домом, автомобилем или другим ценным имуществом, если столкнетесь с непредвиденными обстоятельствами и не сможете погасить кредит.

- Средства поступают быстро: После того, как заявка заполнена и получено одобрение, средства могут быть предоставлены всего от 24 до 48 часов в зависимости от кредитора.

- Низкие процентные ставки: Часто существует значительная разница в процентных ставках между потребительскими кредитами и кредитными картами, при этом ставки по кредитам гораздо более конкурентоспособны для тех, у кого хорошая кредитная история. «Процентные ставки по личным кредитам почти всегда ниже, чем по кредитным картам, которые могут составлять от 15% до 25%», — говорит Барри Рафферти, старший вице-президент и глава отдела личных кредитов в Achieve, компании по цифровым личным финансам, которая связывает потребителей с кредиты. «Средние ставки по потребительским кредитам составляют от 14% до 18%. Но они могут варьироваться от 7% до 8% для людей с отличной кредитной историей».

Минусы

- Могут возникнуть трудности с получением одобрения: Для тех, чей кредитный рейтинг не идеален, получение одобрения кредита может быть сложной задачей. Ваше время может быть лучше потрачено на улучшение вашего кредита и подачу заявки на кредит на более поздний срок.

- Более высокая процентная ставка для тех, у кого низкий кредит: Еще один недостаток личных кредитов для тех, у кого более низкий кредит, заключается в том, что процентная ставка, которую вам, вероятно, предложат, будет намного выше, чем для других заявителей. Это может быть даже выше, чем то, что вы платите по кредитной карте.

- Плата за выдачу кредита: Многие кредиторы взимают комиссию за выдачу кредита, которая может варьироваться от 1% до 5% от суммы кредита.

Ваше время может быть лучше потрачено на улучшение вашего кредита и подачу заявки на кредит на более поздний срок.

Ваше время может быть лучше потрачено на улучшение вашего кредита и подачу заявки на кредит на более поздний срок.Для чего можно использовать личные кредиты и когда их следует использовать?

Средства личного займа действительно можно использовать на любые нужды. Это может включать в себя оплату ремонта дома, свадьбы, значительных дорожных расходов или консолидации долга. Но только потому, что вы можете использовать личные кредиты почти для чего угодно, не обязательно означает, что вы должны это делать, говорит Уолш, который отмечает, что важно разумно управлять уровнем своего долга и не тратить больше, чем вы можете разумно погасить.

«Распространенные примеры, когда личные кредиты могут иметь большой смысл, — это консолидация долгов, некоторые улучшения дома, планирование семьи или определенные крупные покупки. Как правило, если вам нужно обустройство дома или крупная покупка, тогда может иметь смысл личный кредит», — говорит Уолш. «Но если это совершенно необязательно, то вы можете немного подумать над решением».

Например, мудрым решением может быть использование личного кредита для ремонта сломанной печи или протекающей крыши. Но использование кредита для покрытия расходов на роскошный новый пейзажный бассейн на вашем заднем дворе — это то, о чем вы, возможно, захотите подумать дважды.

«Что касается необязательных предметов, возможно, лучше немного подождать и накопить деньги, чтобы не платить проценты, когда они вам действительно не нужны», — говорит Уолш.

Как получить необеспеченный потребительский кредит

Если вы рассматриваете возможность личного кредита, вот как пройти этот процесс и какие типичные шаги вы можете ожидать.

1. Присмотритесь к нескольким кредиторам, чтобы найти лучшие предложения

Первым шагом в получении личного кредита всегда должен быть поиск по магазинам, чтобы убедиться, что вы изучаете варианты и в конечном итоге получаете лучшую ставку и общие условия кредита для вашего финансовые потребности. Пока вы ходите по магазинам, найдите время, чтобы рассмотреть такие факторы, как сборы за создание, сроки погашения и другие переменные, которые могут быть важны, такие как штрафы за досрочное погашение и сборы за просрочку платежа.

«Здесь много кредиторов. Важно выбрать то, что подходит именно вам», — говорит Латтман. «Вам нужно искать кредитора, который прозрачно говорит об условиях своих кредитов, имеет послужной список довольных клиентов и обученных кредитных специалистов, которые помогут вам принимать обоснованные решения».

2. Пройдите предварительный отбор

Во время шоппинга также можно пройти предварительный отбор у различных кредиторов, что поможет вам лучше понять конкретные условия кредита, на которые вы можете претендовать.

Получение предварительной квалификации обычно происходит быстро и требует только предоставления основной личной информации, такой как номер социального страхования, адрес и сведения о годовом доходе. Также важно отметить, что прохождение предварительной квалификации обычно не влияет на ваш кредитный рейтинг, поскольку кредиторы будут проводить так называемую проверку на льготную кредитоспособность. Эти виды проверки кредитоспособности проводятся в информационных целях, а не для утверждения заявки.

3. Подать официальное заявление

После того, как вы определились с кредитором и условиями кредита, которые вам подходят, пришло время подать официальную заявку. Этот шаг потребует предоставления дополнительной личной информации о вашем долге, активах и других деталях.

«В целом, заявки на личный кредит аналогичны любому другому кредитному продукту в том смысле, что кредитору потребуется личная идентификационная информация, заявленная цель кредита и подтверждение дохода, такое как платежная квитанция или эквивалент», — говорит Рафферти.

4. Получение средств

Время между одобрением заявки и получением средств обычно очень короткое. В частности, для многих онлайн-кредиторов средства могут быть зачислены на ваш счет всего за 24 часа. На этом шаге вам нужно будет предоставить кредитору маршрутизацию банка и номера счетов.

«Это должен быть быстрый и безболезненный процесс, когда вы можете получить деньги через день или два, связав свой текущий счет», — говорит Уолш.

5. Начать оплату

Как только средства по кредиту будут распределены, вы начнете ежемесячно выплачивать кредит с процентами. Большинство сроков погашения кредита составляет от 12 месяцев до 60 месяцев. И важно понимать, что хотя некоторые кредиты не имеют штрафов за досрочное погашение, если вы хотите погасить свой долг досрочно, другие будут взимать комиссию, поэтому убедитесь, что вы внимательно прочитали кредитное соглашение.

Вывод

Необеспеченные личные кредиты могут быть чрезвычайно ценными, помогая вам финансировать некоторые из значительных жизненных расходов. Однако ключом к максимальному использованию личных кредитов является поиск наиболее выгодных процентных ставок и условий кредита. И если ваш кредит не идеален, имейте в виду, что личный кредит не всегда правильный выбор, так как вы можете платить высокие проценты, чтобы получить средства.

Однако ключом к максимальному использованию личных кредитов является поиск наиболее выгодных процентных ставок и условий кредита. И если ваш кредит не идеален, имейте в виду, что личный кредит не всегда правильный выбор, так как вы можете платить высокие проценты, чтобы получить средства.

Персональные кредиты | Займы и кредитование | Персональный банкинг

Личный

Ваши потребности в финансировании уникальны, и кредиты не являются «универсальными». Мы предлагаем различные потребительские кредиты для удовлетворения ваших уникальных потребностей.

Персональный кредит

Персональный кредит обычно обеспечивается только вашей подписью. Поэтому у вас, вероятно, будет немного более высокая процентная ставка.

- Доступно на любую сумму до 40 000 долларов США на участника для тех, кто соответствует требованиям.

- Чтобы претендовать на получение персонального кредита, вас попросят предоставить подтверждение стабильной работы, хорошую кредитную историю и управляемую долговую нагрузку.

Подать заявку на личный кредит

Индивидуальный кредит Premier

Если ваш кредитный рейтинг 720 или выше, вы можете претендовать на Индивидуальный кредит Premier ≬ по более низкой ставке, доступной на сумму от 10 000 до 40 000 долларов США.

Подать заявку на первоклассный потребительский кредит

Кредитная линия быстрого розыгрыша

Кредитная линия Quick Draw — это кредит, который вы можете связать со своим текущим счетом в качестве защиты от овердрафта. Это может предотвратить возврат чеков и комиссию за овердрафт.

Подать заявку на быстрый розыгрыш

Альтернативный кредит до зарплаты (PAL)

Небольшой краткосрочный кредит, аналогичный кредиту до зарплаты, но без заоблачной процентной ставки. Благодаря более длительному сроку погашения PAL поможет вам выработать здоровые привычки сбережений.

- Доступно до 1000 долларов США.

- Половина доступна авансом, другая половина удерживается до полной выплаты кредита.

- Процентная ставка от 19% годовых ▸ .

Посмотреть требования для PAL.

Подать заявку на PAL

Посмотреть все ставки по кредитам для физических лиц.

Есть вопросы или нужна помощь в подаче заявления?

Видеочат или запись на прием.

▸ годовых = годовая процентная ставка. Ставка не учитывает требуемый депозит. 19% годовых с автоматическими платежами, 21% годовых без. PAL ограничены одним раз в шесть месяцев. Тарифы, условия и положения могут быть изменены в зависимости от кредитоспособности и квалификации. Все кредиты подлежат утверждению. Подробности см. в Veridian.

≬ годовых = годовая процентная ставка. Включает скидку по Программе лояльности в размере 0,25% годовых при регистрации в eDocs и сохранении прямого депозита чистого дохода в Veridian или, если это недоступно, не менее 10 соответствующих требованиям транзакций по текущему счету в месяц. Заемщики потеряют скидку, если они не будут соответствовать требованиям Программы лояльности в течение срока кредита. Минимальный кредитный рейтинг Premier Personal Loans составляет 720 для всех заемщиков. Должны быть соблюдены дополнительные требования. Тарифы, сроки и условия могут быть изменены и могут варьироваться в зависимости от квалификации, включая кредитоспособность. Все кредиты подлежат утверждению. Подробности см. в Veridian.

Заемщики потеряют скидку, если они не будут соответствовать требованиям Программы лояльности в течение срока кредита. Минимальный кредитный рейтинг Premier Personal Loans составляет 720 для всех заемщиков. Должны быть соблюдены дополнительные требования. Тарифы, сроки и условия могут быть изменены и могут варьироваться в зависимости от квалификации, включая кредитоспособность. Все кредиты подлежат утверждению. Подробности см. в Veridian.

Сопутствующий контент

- Кредитные калькуляторы

- Сделать платеж

- Задержка платежа

Похожие вопросы

- Каковы требования для получения кредита PAL?

- Могу ли я оплатить кредит онлайн?

- Что такое отсрочка платежа?

Как кредитный союз, мы организованы иначе, чем другие финансовые организации.