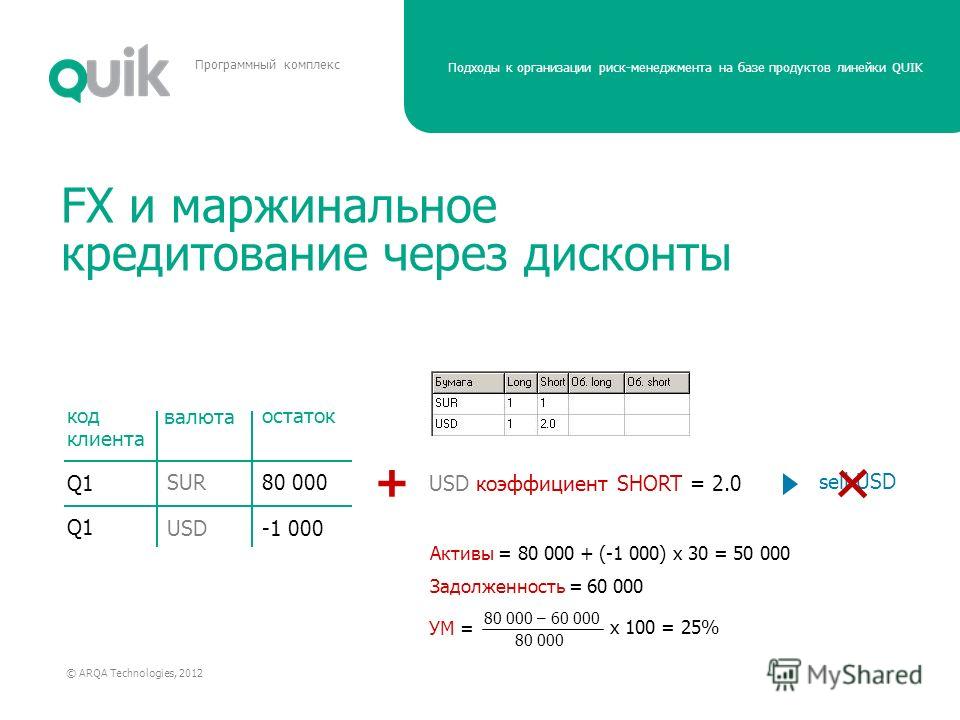

Маржинальное кредитование это: Акции, доверительное управление, обучение торговле на бирже

Содержание

Маржинальное кредитование — Энциклопедия по экономике

Основы маржинального кредитования [c.123]

Возможности маржинального кредитования определяются величиной кредитного плеча (или кредитного рычага), предоставляемого [c.124]

Рассмотрим, как брокер контролирует риски, неизбежно возникающие при торговле с маржей. Для этого необходимо ввести центральное понятие маржинального кредитования, вызывающее наибольшие трудности в понимании, — маржу. [c.126]

Продажи без покрытия, приводящие к образованию коротких позиций, составляют важную часть маржинального кредитования. Учет коротких позиций отличается от учета длинных. Основное отличие состоит в том, что при совершении короткой продажи клиент сразу становится должником брокера, по крайней мере по взятой взаймы бумаге. Для простоты анализа рассмотрим маржинальный учет продаж без покрытия в предположении, что счет свободен от длинных позиций. [c.141]

Разумеется, если ликвидационная стоимость отрицательна, то это означает, что клиент проиграл не только свои деньги, но и часть кредита брокера. Как будет показано ниже, нормы и правила маржинального кредитования созданы и используются с той целью, чтобы, в частности, предупредить возможность такого события, как полный проигрыш клиента.

[c.130]

Как будет показано ниже, нормы и правила маржинального кредитования созданы и используются с той целью, чтобы, в частности, предупредить возможность такого события, как полный проигрыш клиента.

[c.130]

Не прошло и года с момента публикации книги, как Комиссия по ценным бумагам и биржам установила, что дэй-трейдеры могут использовать маржинальное кредитование с плечом 4 1, если на их счете имеется по крайней мере 25 000. Дэй-трейдерами при этом признавались те, кто осуществил за день не менее четырех сделок. Это в равной степени касалось и краткосрочных трейдеров, которые закрывали позиции в тот же самый день, когда эти позиции были открыты, и торговцев, которые могли держать позиции в течение недель, если акции приносили прибыль. Так как мелкие трейдеры обычно не имели на своем счете 25 000, это изменение правил существенно повлияло на краткосрочную торговлю. Множество частных инвесторов навсегда ушли с рынка. [c.331]

Заговорите с взрослым американцем о доходе на акционерный капитал, отчетах компаний о прибылях и убытках, о маржинальном кредитовании — и вы увидите, как его глаза заблестят. Заведите подобный разговор с ребенком, и он быстро утратит к вам интерес. Но создание капитала заключается вовсе не в понимании финансовых концепций. Богатство создает обладание несколькими фундаментальными привычками. В конце концов, известно много примеров, когда разорялись выпускники Гарварда и президенты банков. Они знали о финансах практически все, но это не принесло им успеха. Есть бухгалтеры и биржевые маклеры, которые живут от зарплаты до зарплаты. Их постоянная борьба за выживание, вероятно, вызвана не недостатком знаний, а тем фактом, что они никогда не имели привычки создавать капитал вместо создания долгов.

[c.376]

Заведите подобный разговор с ребенком, и он быстро утратит к вам интерес. Но создание капитала заключается вовсе не в понимании финансовых концепций. Богатство создает обладание несколькими фундаментальными привычками. В конце концов, известно много примеров, когда разорялись выпускники Гарварда и президенты банков. Они знали о финансах практически все, но это не принесло им успеха. Есть бухгалтеры и биржевые маклеры, которые живут от зарплаты до зарплаты. Их постоянная борьба за выживание, вероятно, вызвана не недостатком знаний, а тем фактом, что они никогда не имели привычки создавать капитал вместо создания долгов.

[c.376]

Модель с процентным риском — это первая модель, которая дает вам законный способ иметь уверенность в том, что риск R означает одно и то же для каждого вида бумаг, которыми вы торгуете. Предположим, что вы ведете трейдинг на рынке акций, имеете портфель на 1 млн и собираетесь полностью использовать возможности маржинального кредитования. Вы используете модель с риском 1% от начального капитала (без учета маржи) на каждую позицию и, таким образом, рискуете суммой 10 000 на позицию. [c.325]

[c.325]

В целом считается, что квалифицированный управляющий при активном управлении на рынке акций может в среднем зарабатывать до 20-30% годовых при риске максимальных убытков в 10-15%. Однако в зависимости от большей или меньшей степени агрессивности обе эти цифры могут значительно варьироваться. Например, возможно создание смешанных инвестиционных портфелей, включающих в себя и акции, и облигации. В таком случае можно получить промежуточный инвестиционный продукт, находящийся между доходностью и рисками, свойственными активному управлению акциями и облигациями. В зависимости от пропорций активов возможно достаточно точное позиционирование такого продукта на шкале доходность/риск . С другой стороны, возможно и создание более агрессивных торговых моделей, с использованием, например, фьючерсов, опционов или маржинального кредитования — в таком случае возможна торговля с прицелом на 60% годовых и более, однако при значительном риске — вплоть до 50% временных убытков от размера капитала. Немногие имеют столь крепкие нервы, чтобы заказывать себе у управляющего такой стиль торговли.

[c.516]

Немногие имеют столь крепкие нервы, чтобы заказывать себе у управляющего такой стиль торговли.

[c.516]

В этом и заключается смысл маржинальной торговли Центральным моментом здесь является понятие и определение собственных средств, независимо от того, в каком виде эти средства существуют — в виде денег или других ликвидных активов, находящихся в ведении брокера Только при наличии собственных средств клиента брокер готов выделить определенную сумму для кредитования инвес- [c.123]

Безусловные приказы перед выводом их на биржу проходят проверку на наличие свободных денежных средств на счету клиента в случае покупки и на наличие необходимого количества бумаг на балансе клиента в случае совершения сделки продажи. При осуществлении маржинальных операций также дополнительно проверяется возможность кредитования клиента бумагами и/или денежными средствами. В результате таких проверок безусловный приказ может быть либо отклонен брокером, либо немедленно выведен на биржу.

[c. 341]

341]

Фактическая маржа снова поднялась до требуемого уровня. Используя достаточно простую логику, мы с вами сконструировали легко применимую на практике схему совершения операций на маржинальном счёте. Сформулируем основные правила, которыми должна руководствоваться брокерская фирма, организуя процесс кредитования покупок ценных бумаг на марже по только что предложенному сценарию [c.71]

Маржинальная торговля (margin trading), или торговля с использованием заемных средств (денег или бумаг) брокера, ведется на фондовых рынках с незапамятных времен. Современные черты маржинальное кредитование как торговля с использованием кредитного плеча приобрело в первую треть прошлого века на фондовом рынке США. С тех пор система маржинального кредитования, принятая на рынке США, является образцом для подражания по законодательному оформлению и стройности системы регулирования. [c.123]

Как было отмечено в гл. 9, торговля с использованием кредитного плеча возможна только со специального счета, называемого маржинальным. Не каждая ценная бумага может быть куплена в кредит. Бумага, на которую разрешено предоставлять кредитные средства для ее приобретения, называется маржинальной. Бумага, которая может быть взята в долг и продана без покрытия, также является маржинальной. Список таких бумаг формируется каждым брокером с учетом действующих норм маржинального кредитования. На российском рынке ценных бумаг такие нормы устанавливает ФКЦБ РФ. Акции, доступные для маржинальной торговли, должны удовлетворять соответствующим нормативам ликвидности. Также необходимо наличие этих ценных бумаг в собственном портфеле брокера.

[c.124]

Не каждая ценная бумага может быть куплена в кредит. Бумага, на которую разрешено предоставлять кредитные средства для ее приобретения, называется маржинальной. Бумага, которая может быть взята в долг и продана без покрытия, также является маржинальной. Список таких бумаг формируется каждым брокером с учетом действующих норм маржинального кредитования. На российском рынке ценных бумаг такие нормы устанавливает ФКЦБ РФ. Акции, доступные для маржинальной торговли, должны удовлетворять соответствующим нормативам ликвидности. Также необходимо наличие этих ценных бумаг в собственном портфеле брокера.

[c.124]

Однако не все бумаги, котируемые на биржах США, доступны для торговли с маржей. Существует еще важное ограничение на цену акции. Так называемые penny sto ks, или акции с ценой ниже 5 долл., запрещено использовать для маржинального кредитования в силу их недостаточной ликвидности. Они торгуются на бирже, но не на маржинальной основе. При их покупке необходимо оплачивать полную стоимость, а короткая продажа таких бумаг запрещена. Следует помнить также о том, что брокеры по своему усмотрению имеют право увеличить уровень начальной маржи вплоть до 100%.

[c.178]

Следует помнить также о том, что брокеры по своему усмотрению имеют право увеличить уровень начальной маржи вплоть до 100%.

[c.178]

Все модели в этой книге исходят из того, что в торговле всегда задействована одинаковая волатильность. Реинвестиции прибыли не происходит размер сделок не растет с размером торгового счета. Следовательно, графики изменения капитала отражают прибыль от практически неизменных с точки зрения риска вложений. Эта модель постоянных вложений позволяет обойти серьезные проблемы, возникающие при моделировании систем с реинвестицией прибыли на фьючерсном рынке, где используется маржинальное кредитование. Моделируя рынки, основанные на маржинальном кредитовании, довольно сложно определить доходность, разве что в абсолютных долларовых значениях или по отношению к марже либо к риску простые соотношения использовать не удается. Кроме того, капитал такой системы может порой становиться отрицательным, что не позволяет вычислять логарифмы и еще более запутывает смысл соотношений. Если же используются постоянные вложения (по отношению к долларовой волатильности), месячная прибыль в долларах будет одинаково значима для различных рынков в течение всего периода t-критерии, выраженные в стандартизованной прибыли, будут достоверны (достоверное соотношение риска/прибыли, используемое для оценки эффективности в дальнейших тестах, представляет собой фактически масштабированный t-критерий), и будет очевидно, когда система улучшается, а когда ухудшается с течением времени, даже если в некоторых точках капитал будет отрицательным. Использование модели фиксиро-

[c.98]

Если же используются постоянные вложения (по отношению к долларовой волатильности), месячная прибыль в долларах будет одинаково значима для различных рынков в течение всего периода t-критерии, выраженные в стандартизованной прибыли, будут достоверны (достоверное соотношение риска/прибыли, используемое для оценки эффективности в дальнейших тестах, представляет собой фактически масштабированный t-критерий), и будет очевидно, когда система улучшается, а когда ухудшается с течением времени, даже если в некоторых точках капитал будет отрицательным. Использование модели фиксиро-

[c.98]

Брокер не дает кредита на покупку немаржинальных бумаг, что заставляет инвестора тратить на приобретение таких бумаг собственные деньги. Соответственно немаржинальные покупки резко снижают возможность дальнейшего кредитования для приобретения маржинальных бумаг. [c.145]

Задания, представленные в главе, охватывают вопросы, связанные с определением материальной выгоды при различных способах кредитования (контокоррентный кредит, ролловерный кредит, синдицированный кредит, вексельный кредит, целевой кредит под оборотные средства), с вексельным обращением, с определением доходности по трастовым и факторинговым операциям с определением маржинального дохода по операциям банков, с расчетом фондов обязательных резервов в ЦБ РФ, с определением кредитоспособности клиента банка и заключением кредитного договора, с деятельностью ЦБ РФ. Задания предлагаются в форме задач, тестов, деловой игры. Y jt е 7 I Компания Солли заключает конто-

[c.74]

Задания предлагаются в форме задач, тестов, деловой игры. Y jt е 7 I Компания Солли заключает конто-

[c.74]

Значения доступных денежных средств и покупательной способности согласно формулам (14.17)-(14.21) рассчитываются брокером п предоставляются клиенту в режиме онлайн для мониторинга его счета. Тем не менее покупательная способность счета, вычисленная по формуле (14.21), нуждается в оговорке. Дело в том, что эта покупатель-i и я способность рассчитана для покупки только маржинальных бумаг Если игрок попытается купить на всю расчетную сумму немаржиналь-1 IVKJ бумагу, то легко обнаружит, что сделать это невозможно. Брокер не дает кредита на покупку маржинальных бумаг, что заставляет инвестора тратить на приобретение таких бумаг собственные деньги. Поэтому немаржиналъные покупки резко снижают возможность дальнейшего кредитования для приобретения маржинальных бумаг. [c.147]

Что такое маржинальная торговля

Содержание

- Маржинальная торговля: основные отличия

- Как устроена маржинальная торговля

- Виды маржи и маржинальной торговли

- Преимущества маржинальной торговли

- Недостатки маржинальной торговли

- FAQ

Любая торговля подразумевает своей целью извлечение маржи. Однако тем не менее, маржинальная торговля — это абсолютно конкретный термин, который подразумевает особый вид купли-продажи любых активов на бирже. Разберемся, в чем его особенности, какие преимущества и проблемы он в себе несет.

Однако тем не менее, маржинальная торговля — это абсолютно конкретный термин, который подразумевает особый вид купли-продажи любых активов на бирже. Разберемся, в чем его особенности, какие преимущества и проблемы он в себе несет.

Маржинальная торговля: основные отличия

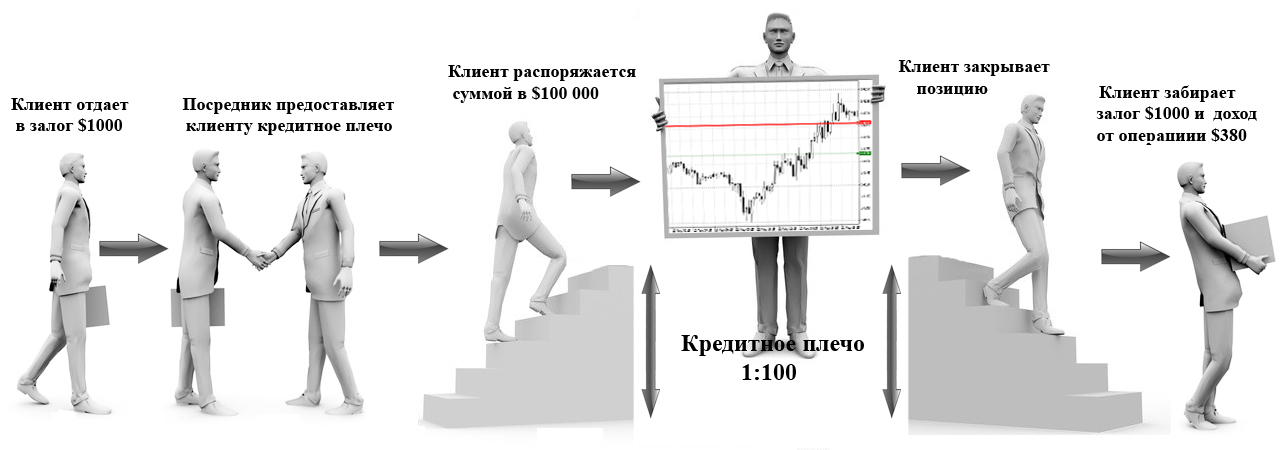

Согласно классическому определению, маржинальная торговля — это проведение спекулятивных операций купли-продажи с использованием денег либо товаров, которые предоставляют торговцу в кредит, под залог оговоренной суммы. Эта сумма и называется маржой.

От простого кредита маржинальный отличается, прежде всего, тем, что получаемая сумма (или стоимостной эквивалент получаемого товара) обычно в несколько раз превышают размер залога-маржи. Например, за предоставление права заключить контракт на куплю-продажу 100 000 евро за американские доллары брокер, как правило, потребует в залог не более $2 000.

Такое кредитование возможно благодаря тому, что целью операций маржинальной торговли является только получение ценовой разницы на один и тот же товар через некоторое (как правило, не очень большое) время. Потреблять купленное никто заведомо не планирует. Более того, не происходит и поставки товара в адрес торговца.

Потреблять купленное никто заведомо не планирует. Более того, не происходит и поставки товара в адрес торговца.

Euro / US Dollar

Как устроена маржинальная торговля

Маржинальные операции непременно предполагают «закрытие сделки», (выполнение операции, противоположной «открывающей»). То есть если сначала была покупка товара за рубли, то затем обязательно будет продажа того же самого товара за рубли, а не отчуждение или использование его.

Маржинальный принцип широко распространен в биржевой торговле самыми разными инструментами. Как уже было сказано выше, это могут быть как денежные средства, так и товары — например, акции или срочные контракты.

Маржинальное кредитование, как и любое другое, имеет свою специфику. Как правило, оговариваются следующие условия:

- Получение кредита не требует предварительного согласования и специфического оформления

- Обеспечением кредита выступают денежные средства и иные активы на счетах

- В заем предоставляются активы из списка, с которыми могут проводиться маржинальные сделки

- Кредиты в течение торговой сессии выдаются бесплатно

- Во многих случаях (например при торговле акциями), за предоставление кредита на срок более 1 дня взимается вознаграждение

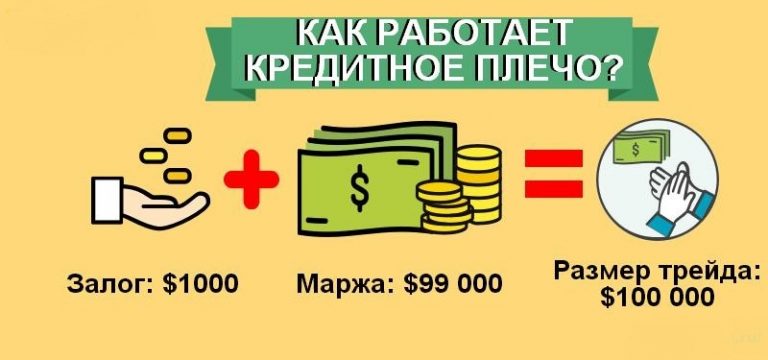

Второе название маржинальной торговли – торговля с кредитным плечом: так называют соотношение между суммой залога и выделяемым под нее займом..jpg) Вместо указания размера маржи указывают размер плеча-рычага – в виде коэффициента, показывающего соотношение суммы залога к размеру выделенного займа. То есть маржинальные требования 20%, к примеру, соответствуют плечу 1:5.

Вместо указания размера маржи указывают размер плеча-рычага – в виде коэффициента, показывающего соотношение суммы залога к размеру выделенного займа. То есть маржинальные требования 20%, к примеру, соответствуют плечу 1:5.

Размер маржинальных требований сильно зависит от ликвидности торгуемого актива. На валютных рынках маржа зачастую составляет не более 2%. На фондовом рынке в США, Великобритании, Германии она может равняться уже 20-50 %. Размер маржи может зависеть от направления первой сделки: покупка либо продажа. Во время кризисов регуляторы ограничивают возможность проведения маржинальных операций. Так, для борьбы с паникой, охватившей Wall Street, Комиссия по ценным бумагам и биржам с 21 июля 2008 года экстренно ограничила «короткие» продажи бумаг 19 крупных финансовых компаний, а в сентябре этот список расширили до 799.

После первой операции (открытия позиции) торговец, как правило, лишается возможности свободно распоряжаться купленным товаром либо полученными от его продажи средствами. Он также передает в залог часть собственных средств — в размере оговоренной маржи. Брокер внимательно следит за открытыми позициями — если убыток достигает критического значения, тот может запросить у торговца в залог дополнительные средства. Это обращение называют маржин-колл. Ну а торговец, в свою очередь, в любом момент может дать команду, противоположную первой, то есть закрыть позицию. Это может быть сделано непосредственно или в форме заранее подготовленного распоряжения (ордера).

Он также передает в залог часть собственных средств — в размере оговоренной маржи. Брокер внимательно следит за открытыми позициями — если убыток достигает критического значения, тот может запросить у торговца в залог дополнительные средства. Это обращение называют маржин-колл. Ну а торговец, в свою очередь, в любом момент может дать команду, противоположную первой, то есть закрыть позицию. Это может быть сделано непосредственно или в форме заранее подготовленного распоряжения (ордера).

Какой ваш прогноз цены для EUR/USD?

1.02025

Вырастет

или

Упадет

Проголосуйте, чтобы увидеть!

Настроение Рынка

Вырастет Упадет

62% 37%

Вы проголосовали за падение цены.Вы проголосовали за рост цены .

Попробуйте торговать EUR/USD?

Открыть демо

Открыть демо

Виды маржи и маржинальной торговли

Рассчитывают два вида маржи: начальная и минимальная. Начальная маржа – это обеспечение для совершения новой сделки. Она рассчитывается путем умножения стоимости актива на ставку риска (вероятность изменения цены актива на бирже). Как правило, чем выше волатильность инструмента, тем ставка риска выше. По сделкам в шорт она всегда выше, чем в лонг.

Начальная маржа – это обеспечение для совершения новой сделки. Она рассчитывается путем умножения стоимости актива на ставку риска (вероятность изменения цены актива на бирже). Как правило, чем выше волатильность инструмента, тем ставка риска выше. По сделкам в шорт она всегда выше, чем в лонг.

Различают маржинальную торговлю вдолгую и на короткие позиции. Длинная позиция – это сделка в расчете на рост котировок. Ее смысл в том, чтобы купить акции, пока дешевы, и продать их после подорожания. Трейдеры могут участвовать в таких сделках не только на свои средства, но и на заемные. В таком случае увеличивается не только потенциальная прибыль, но и убытки от неудачных сделок. Скажем, если вы купили 10 акций WallMart по $600, а скинули через несколько дней по $700, ваша прибыль составит $1 000. При использовании маржинальной торговли вы могли бы купить вдвое больше акций на заемные средства – тогда сумма вашей покупки составила бы $12 000, а прибыль — $2 000.

А как устроена торговля в шорт? Зарабатывать можно не только на росте акций, но и на их падении! Представим ситуацию: акции Twitter торгуются по $40, но мы считаем, что цена завышена (у нас самих этих акций в портфеле нет). Вы берете у брокера акции взаймы под залог, он продает их на рынке. Затем ждете, когда акции упадут, например, до $20, и покупаете снова. При покупке акции автоматически вернутся брокеру, а разница между ценами продажи и покупки станет вашей прибылью — $20 со штуки.

Вы берете у брокера акции взаймы под залог, он продает их на рынке. Затем ждете, когда акции упадут, например, до $20, и покупаете снова. При покупке акции автоматически вернутся брокеру, а разница между ценами продажи и покупки станет вашей прибылью — $20 со штуки.

Преимущества маржинальной торговли

Маржинальная торговля позволяет увеличить объемы операций при неизменных капиталах и заработать больше на масштабе. При этом торговцы не несут никаких дополнительных обязательств перед брокером за взятый займ, кроме предоставления маржи. Обычно брокер не может потребовать предоставления дополнительных средств на том основании, что позиция закрылась с убытком, превышающим размер залога — риск дополнительных убытков лежит именно на брокере. В этом принципиальное отличие маржинальной торговли от торговли с привлечением обычных кредитов. Образно говоря, маржинальная торговля подобна азартной игре, где риск, как правило, ограничивается размером ставки.

Преимущества маржинальной торговли для продавца:

Преимущества маржинальной торговли для брокера:

дает дополнительные поступления в форме процентных платежей за использование кредитом (которые часто заметно выше, чем проценты по банковским депозитам)

клиент совершает операции на больший объем, что также кратно увеличивает и комиссионную выручку брокера

круг потенциальных клиентов брокера расширяется за счет снижения минимального порога капитала, достаточного для совершения сделок.

Недостатки маржинальной торговли

Но есть и существенные риски. Увеличение объемов сделок влияет на сам характер рынка. Большое число хаотичных мелких сделок стабилизирует рынок. Но если вдруг эти сделки начинают совершаться однонаправленно (паническая распродажа), они могут его просто-напросто обрушить.

Использование кредитного плеча пропорционально умножает доходы, но только если цена движется в сторону открытой позиции. В противоположном случае в точно такой же степени нарастают и убытки. Это может приводить как к молниеносному обогащению, так и к столь же драматичным потерям. Чтобы вычислить оптимальную величину кредитного плеча, обратите внимание на среднюю волатильность котировок данного инструмента. Чем она выше, тем выше вероятность, что при использовании большого кредитного плеча вы рискуете существенными потерями даже от случайных колебаний.

Маржинальная торговля априори более рискованна, чем сделки на собственные деньги. Но снизить риски можно.

Контролируйте свои позиции в торговом терминале, чтобы не залезть случайно в плечо тогда, когда вы этого не желаете. Используйте стоп-лосс (автоматический выход из сделки при определенных условиях, которые задаются вами самими). Но учтите, что стоп-лосс может и не сработать. К примеру, если на рынке никто не захочет покупать или продавать бумаги по нужной вам цене. Брокер в этом случае не будет нести ответственность за то, что не выполнил ваше поручение.

Самостоятельно отслеживайте уровень маржи по позициям, при необходимости пополняйте счет либо выходите из сделки. Иначе можно не только потерять ВСЕ свои активы, но (!) и остаться у брокера в долгу.

Старайтесь никогда не использовать кредитные средства по максимуму. Помните: кредитное плечо способно превратить даже небольшую волну на рынке в цунами, обнулив ваш счет.

FAQ

В чем особенности маржинальной торговли?

Это торговля с привлечением заемных средств и не ради купли/продажи самого актива, а ради его скорой обратной продажи или покупки (и извлечения прибыли в виде разницы между ценами покупки и продажи).

Каковы плюсы маржинальной торговли?

Привлечение заемных средств позволяет кратно нарастить прибыль, даже если ваши собственные средства достаточно скромны.

Какие риски заключает в себе маржинальная торговля?

Никто не гарантирует, что после покупки ваш актив будет дорожать, а после продажи — дешеветь. И в этом случае точно так же мультиплицируются уже не ваши доходы, а убытки.

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией ООО «Карренси Ком Бел» или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Маржинальное кредитование объяснил | Westpac

Маржинальный кредит — это тип инвестиционного кредита, который позволяет вам занимать деньги для инвестирования в акции, управляемые фонды и другие одобренные финансовые продукты.

Использование маржинального кредита для увеличения вашей инвестиционной способности может стать эффективным способом накопления капитала, диверсификации вашего портфеля, а также может предложить налоговые льготы. Тем не менее, если акции упадут в цене, ваши убытки также увеличатся, если они могут увеличить ваше богатство. Когда вы думаете об инвестировании с помощью маржинального кредита, важно взвесить как преимущества, так и риски.

Как работает маржинальный кредит?

Маржинальный кредит использует существующие акции, управляемые фонды и денежные средства в качестве обеспечения. Эти существующие активы используются для расчета отношения кредита к стоимости (LVR), которое определяет, сколько вы можете занять. Как только ваш лимит заимствования установлен, вы можете использовать доступные средства для приобретения дополнительных одобренных инвестиций (акции, управляемые фонды и т. д.). Ваши новые и существующие инвестиции объединяются в общий портфель.

д.). Ваши новые и существующие инвестиции объединяются в общий портфель.

Проценты по маржинальному кредиту рассчитываются ежедневно; но то, как он выплачивается, будет зависеть от кредита. Некоторые маржинальные кредиты позволяют выплачивать проценты заранее.

Какие преимущества?

Повысьте свою инвестиционную способность — увеличение размера ваших инвестиций может увеличить вашу прибыль на растущем рынке, а также увеличить размер любых выплат дивидендов

Диверсифицировать свой портфель — доступ к большему количеству средств означает, что вы можете различные классы активов, отрасли и компании. Это, в свою очередь, также может помочь снизить инвестиционный риск.

Потенциальные налоговые льготы — в зависимости от ваших обстоятельств вы можете требовать налоговых вычетов для части или всех ваших расходов по займам.

А как насчет рисков?

Увеличение убытков — так же, как заимствование для инвестирования может увеличить прибыль, оно также может увеличить ваши убытки, если рынок повернется против вас

Изменение процентной ставки может измениться в любое время, увеличивая общую стоимость ваших инвестиций, а также потенциально снижая прибыль.

Маржинальные требования — если общая стоимость вашего портфеля падает до уровня, превышающего ваш LVR, вам необходимо разрешить/удовлетворить маржинальное требование.

Как работает маржин-колл?

Если рынок пойдет против вас и LVR превысит сумму займа, вы получите так называемый маржин-колл от вашего кредитора. Это означает, что вам нужно будет пополнить баланс вашего кредита, чтобы получить его ниже согласованного лимита заимствования. Это можно сделать тремя способами:

- Пополнить остаток кредита наличными

- Продайте часть своего портфеля и используйте вырученные средства для погашения части кредита

- Передача существующих ценных бумаг, не используемых в настоящее время в качестве обеспечения кредита, для увеличения лимита заимствования

Вещи, которые вы должны знать

Информация на этом веб-сайте была подготовлена без учета ваших целей, финансового положения или потребностей. В связи с этим вам следует рассмотреть его уместность с учетом ваших целей, финансового положения и потребностей и, при необходимости, обратиться за соответствующей профессиональной консультацией. Если Заявление о раскрытии информации о продукте доступно в отношении определенного финансового продукта, вы должны получить и рассмотреть это Заявление о раскрытии информации о продукте, прежде чем принимать какие-либо решения о приобретении финансового продукта. Информация, содержащаяся на этом веб-сайте, не является предоставлением совета или частью какого-либо предложения, просьбы или приглашения подписаться на какие-либо ценные бумаги или другой финансовый продукт или приобрести их, а также не должна составлять их часть или формировать основу или быть на которые можно полагаться в связи с любым договором или обязательством. Любые ценные бумаги или цены, используемые в примерах на этом веб-сайте, предназначены только для иллюстративных целей и не должны рассматриваться как рекомендация покупать, продавать или держать. Прошлые результаты не являются надежным индикатором будущих результатов. Этот веб-сайт может содержать материалы, предоставленные непосредственно третьими лицами. Эта информация предоставляется добросовестно и была получена из источников, которые на дату выпуска считались точными.

Если Заявление о раскрытии информации о продукте доступно в отношении определенного финансового продукта, вы должны получить и рассмотреть это Заявление о раскрытии информации о продукте, прежде чем принимать какие-либо решения о приобретении финансового продукта. Информация, содержащаяся на этом веб-сайте, не является предоставлением совета или частью какого-либо предложения, просьбы или приглашения подписаться на какие-либо ценные бумаги или другой финансовый продукт или приобрести их, а также не должна составлять их часть или формировать основу или быть на которые можно полагаться в связи с любым договором или обязательством. Любые ценные бумаги или цены, используемые в примерах на этом веб-сайте, предназначены только для иллюстративных целей и не должны рассматриваться как рекомендация покупать, продавать или держать. Прошлые результаты не являются надежным индикатором будущих результатов. Этот веб-сайт может содержать материалы, предоставленные непосредственно третьими лицами. Эта информация предоставляется добросовестно и была получена из источников, которые на дату выпуска считались точными. Несмотря на то, что такие материалы публикуются с необходимого разрешения, ни одна компания группы Westpac, ни какие-либо связанные с ними лица, сотрудники или директора (вместе именуемые «Westpac»), ни Участник не берут на себя ответственность за точность или полноту таких материалов и не одобряют их. материал. Этот веб-сайт может также содержать ссылки на внешние веб-сайты. Westpac и Участник не несут ответственности и не одобряют содержание таких внешних веб-сайтов. За исключением случаев, противоречащих законодательству, Westpac и Участник намереваются этим уведомлением исключить ответственность за материалы, предоставленные непосредственно третьими лицами, и содержание внешних веб-сайтов.

Несмотря на то, что такие материалы публикуются с необходимого разрешения, ни одна компания группы Westpac, ни какие-либо связанные с ними лица, сотрудники или директора (вместе именуемые «Westpac»), ни Участник не берут на себя ответственность за точность или полноту таких материалов и не одобряют их. материал. Этот веб-сайт может также содержать ссылки на внешние веб-сайты. Westpac и Участник не несут ответственности и не одобряют содержание таких внешних веб-сайтов. За исключением случаев, противоречащих законодательству, Westpac и Участник намереваются этим уведомлением исключить ответственность за материалы, предоставленные непосредственно третьими лицами, и содержание внешних веб-сайтов.

Маржинальное кредитование: краткое введение

Маржинальные кредиты являются важной и полезной формой финансирования, позволяющей предоставлять кредиты под залог портфеля инвестиций. В этой статье представлен краткий обзор типичной структуры маржинального кредита, рисков для заемщиков и кредиторов, участвующих в маржинальном кредитовании, шагов, которые можно предпринять для минимизации таких рисков, и некоторых применимых правовых соображений для кредиторов, предлагающих маржинальные кредиты в рамках своих услуг.

Что такое маржинальное кредитование?

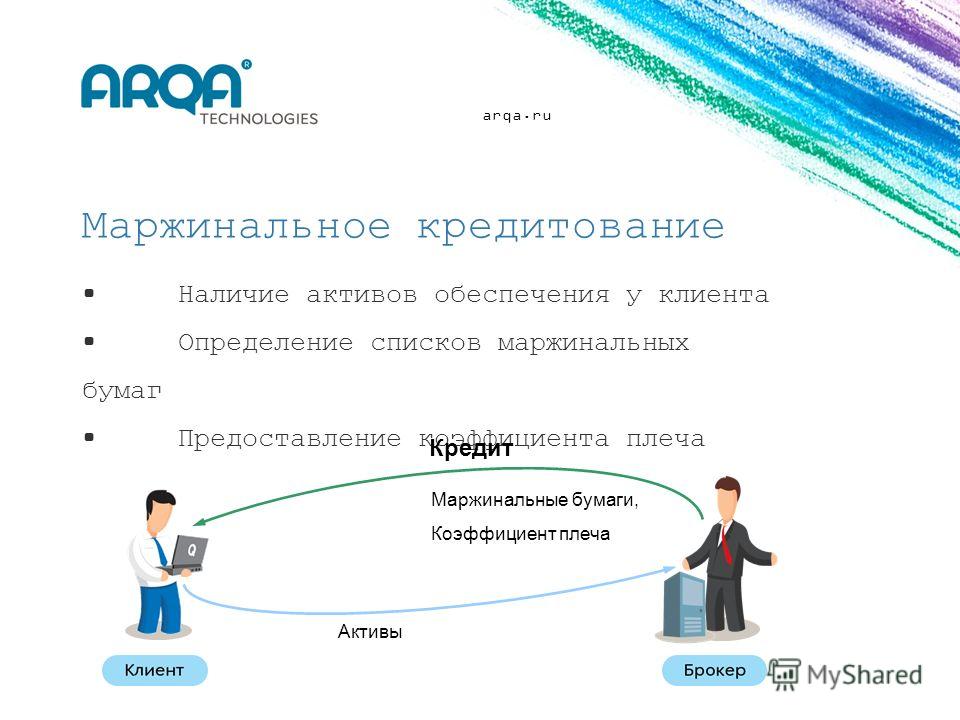

Маржинальное кредитование представляет собой предоставление финансирования, обеспеченного портфелем денежных средств, акций, паев в управляемых фондах, товаров, деривативов и любых других форм рыночных активов, которые предоставляются индивидуальным или корпоративным заемщикам для целей финансирования инвестиций.

Ключевой особенностью маржинального кредитования является то, что возможность заимствования средств определяется активами в портфеле, их ссудной стоимостью и кредитным лимитом в зависимости от финансового положения заемщика.

Маржинальные ссуды могут предоставляться кредиторами индивидуальным заемщикам, товариществам с ограниченной ответственностью, частным и публичным компаниям, товариществам с ограниченной ответственностью и другим зарегистрированным ассоциациям.

Что такое «маржинальные требования»?

В течение срока действия маржинальной ссуды заемщик должен постоянно поддерживать согласованный коэффициент обеспечения – иными словами, текущая рыночная стоимость портфеля должна быть кратной непогашенной задолженности по ссуде (в зависимости от рыночная волатильность портфельных активов). Если коэффициент покрытия ценными бумагами падает ниже требуемого уровня, срабатывает «маржин-колл», и заемщик будет обязан либо выплатить кредит, либо «пополнить» портфель дополнительными активами, чтобы восстановить коэффициент покрытия и обеспечить что он сохраняется. Невыполнение заемщиком маржинального требования (путем «дополнения» залога или погашения кредита) позволит кредитору продать активы в портфеле (в качестве агента заемщика или, если меры обеспечения квалифицируются как финансовые договоренности о залоге в соответствии с Положением о финансовом обеспечении (см. ниже) путем ассигнования) и использовать выручку от продажи для погашения причитающихся ему сумм. Чем более волатильны портфельные активы, стоимость которых падает, тем короче сроки для удовлетворения маржинальных требований и тем быстрее кредитор захочет ликвидировать те активы, стоимость которых снижается в сценарии, когда заемщик не выполняет маржинальные требования.

Если коэффициент покрытия ценными бумагами падает ниже требуемого уровня, срабатывает «маржин-колл», и заемщик будет обязан либо выплатить кредит, либо «пополнить» портфель дополнительными активами, чтобы восстановить коэффициент покрытия и обеспечить что он сохраняется. Невыполнение заемщиком маржинального требования (путем «дополнения» залога или погашения кредита) позволит кредитору продать активы в портфеле (в качестве агента заемщика или, если меры обеспечения квалифицируются как финансовые договоренности о залоге в соответствии с Положением о финансовом обеспечении (см. ниже) путем ассигнования) и использовать выручку от продажи для погашения причитающихся ему сумм. Чем более волатильны портфельные активы, стоимость которых падает, тем короче сроки для удовлетворения маржинальных требований и тем быстрее кредитор захочет ликвидировать те активы, стоимость которых снижается в сценарии, когда заемщик не выполняет маржинальные требования.

Каковы риски для заемщика и как их можно уменьшить?

Несмотря на то, что сделки могут различаться, основными рисками для заемщика являются:

- Неустойчивость рынка, требования о внесении маржи и риск потери активов. Если рынок падает, вполне вероятно, что стоимость портфеля также снизится. Если стоимость портфеля упадет ниже требуемого порога коэффициента покрытия ценными бумагами, будет сделан маржин-колл. Многие маржинальные кредиты имеют «полный регресс», что означает, что даже если стоимость портфеля упадет до нуля, заемщик по-прежнему обязан погасить всю непогашенную сумму, что может привести к тому, что заемщику придется продать активы вне портфеля, чтобы сделать выплаты, если стоимость портфеля упадет до нуля. Этот риск увеличивается, если маржинальный заем предоставляется на основе «по требованию», что означает, что заем подлежит погашению по требованию кредитора в любое время. Если маржинальный заем является «ограниченным регрессом», то кредитор может использовать только обеспеченный портфель. Сделка с ограниченным правом регресса приводит к усилению должной осмотрительности кредитора в отношении портфельных активов и повышенному вниманию на этапе структурирования сделки к механизмам выхода и принудительного исполнения.

Если рынок падает, вполне вероятно, что стоимость портфеля также снизится. Если стоимость портфеля упадет ниже требуемого порога коэффициента покрытия ценными бумагами, будет сделан маржин-колл. Многие маржинальные кредиты имеют «полный регресс», что означает, что даже если стоимость портфеля упадет до нуля, заемщик по-прежнему обязан погасить всю непогашенную сумму, что может привести к тому, что заемщику придется продать активы вне портфеля, чтобы сделать выплаты, если стоимость портфеля упадет до нуля. Этот риск увеличивается, если маржинальный заем предоставляется на основе «по требованию», что означает, что заем подлежит погашению по требованию кредитора в любое время. Если маржинальный заем является «ограниченным регрессом», то кредитор может использовать только обеспеченный портфель. Сделка с ограниченным правом регресса приводит к усилению должной осмотрительности кредитора в отношении портфельных активов и повышенному вниманию на этапе структурирования сделки к механизмам выхода и принудительного исполнения.

Если рынок падает, вполне вероятно, что стоимость портфеля также снизится. Если стоимость портфеля упадет ниже требуемого порога коэффициента покрытия ценными бумагами, будет сделан маржин-колл. Многие маржинальные кредиты имеют «полный регресс», что означает, что даже если стоимость портфеля упадет до нуля, заемщик по-прежнему обязан погасить всю непогашенную сумму, что может привести к тому, что заемщику придется продать активы вне портфеля, чтобы сделать выплаты, если стоимость портфеля упадет до нуля. Этот риск увеличивается, если маржинальный заем предоставляется на основе «по требованию», что означает, что заем подлежит погашению по требованию кредитора в любое время. Если маржинальный заем является «ограниченным регрессом», то кредитор может использовать только обеспеченный портфель. Сделка с ограниченным правом регресса приводит к усилению должной осмотрительности кредитора в отношении портфельных активов и повышенному вниманию на этапе структурирования сделки к механизмам выхода и принудительного исполнения.

В случае сделки со смешанным портфелем (а не с одной акцией) для сведения к минимуму риска потери активов и внесения дополнительных требований заемщик должен обеспечить консервативную направленность, диверсификацию и контроль своих инвестиций (особенно в с учетом любых имеющихся у него остатков кредита), чтобы убедиться, что он в состоянии удовлетворить маржинальные требования и погасить непогашенные суммы по маржинальному кредиту. Кроме того, консервативно выбирая заемные средства, заемщик потенциально может снизить вероятность того, что снижение коэффициента покрытия ценными бумагами может привести к маржинальному требованию (поскольку заемщик занял бы меньше по кредиту).

Заемщики должны обратиться за юридической консультацией по документации, относящейся к маржинальному кредиту (и, что важно, любой соответствующей документации по хранению и безопасности), чтобы убедиться, что они ознакомлены со своими собственными обязательствами, правами кредитора и сроками, в течение которых должны быть представлены маржинальные требования. соблюдены, и как долго кредитор должен ждать, прежде чем он воспользуется своими правами. В случае с неликвидными ценными бумагами также существует риск того, что оценка, полученная кредитором, будет слишком низкой и что в соответствии с Положениями о финансовом залоге (см. ниже) ценная бумага фактически будет присвоена кредитором. В течение срока действия кредита важно, чтобы заемщики регулярно проверяли свой кредитный счет, так как стоимость портфеля по текущим рыночным ценам может измениться очень быстро, и, если стоимость упадет, заемщик должен убедиться, что при необходимости , он сможет продать портфельные активы, или погасить кредит, или пополнить другие активы, принимая во внимание, что временные рамки, в течение которых должны быть выполнены маржинальные требования, могут быть очень короткими (например, 24 часа или меньше).

соблюдены, и как долго кредитор должен ждать, прежде чем он воспользуется своими правами. В случае с неликвидными ценными бумагами также существует риск того, что оценка, полученная кредитором, будет слишком низкой и что в соответствии с Положениями о финансовом залоге (см. ниже) ценная бумага фактически будет присвоена кредитором. В течение срока действия кредита важно, чтобы заемщики регулярно проверяли свой кредитный счет, так как стоимость портфеля по текущим рыночным ценам может измениться очень быстро, и, если стоимость упадет, заемщик должен убедиться, что при необходимости , он сможет продать портфельные активы, или погасить кредит, или пополнить другие активы, принимая во внимание, что временные рамки, в течение которых должны быть выполнены маржинальные требования, могут быть очень короткими (например, 24 часа или меньше).

Условия маржинального требования и механика оценки в соглашении о маржинальном кредите находятся в центре внимания переговоров по этим транзакциям. Согласование частоты и метода оценки имеет решающее значение. Если базовый портфель представляет собой ряд долей в управляемых фондах, то кредитор, как правило, ожидает механизмов «стрижки», возможности исключать активы из пула обеспечения в случае ограничений ликвидности, налагаемых управляющим фондом в соответствии с условиями фонда. документация.

Согласование частоты и метода оценки имеет решающее значение. Если базовый портфель представляет собой ряд долей в управляемых фондах, то кредитор, как правило, ожидает механизмов «стрижки», возможности исключать активы из пула обеспечения в случае ограничений ликвидности, налагаемых управляющим фондом в соответствии с условиями фонда. документация.

- Увеличение стоимости займов. Переменные процентные ставки могут быть изменены в любое время. На рынке с растущими процентными ставками затраты заемщика по займам, вероятно, также увеличатся, а процентные расходы по остатку кредита могут превысить выплаты/дивиденды, которые заемщик получает от своих инвестиций, если у него нет адекватного альтернативного источника дохода для финансирования процентных расходов ( в противном случае кредитор может потребовать маржи). Чтобы свести риск к минимуму, заемщики должны убедиться, что у них есть достаточный избыточный денежный поток для выплаты процентов, или рассмотреть возможность заключения соглашения о свопе, чтобы зафиксировать процентную ставку по всей (или части) ссуде. Если возможно, заемщики должны регулярно выплачивать проценты (а не капитализировать проценты), чтобы держать непогашенную задолженность под контролем.

- Уменьшение доходов и обслуживание кредита. Сроки выплаты дивидендов или распределения могут не совпадать со сроками выплаты процентов, они также могут уменьшаться или вообще не выплачиваться. Чтобы свести риск к минимуму, заемщики должны убедиться, что в случае сделки со смешанным портфелем их инвестиции диверсифицированы или распределены по разным отраслям и/или рынкам, чтобы снизить риск одновременного падения всего их портфеля активов. Кроме того, более консервативный подход и обеспечение наличия избыточных денежных средств для выполнения платежных обязательств или маржинальных требований сведет к минимуму риск невозможности осуществления таких платежей и потери активов.

Если возможно, заемщики должны регулярно выплачивать проценты (а не капитализировать проценты), чтобы держать непогашенную задолженность под контролем.

Если возможно, заемщики должны регулярно выплачивать проценты (а не капитализировать проценты), чтобы держать непогашенную задолженность под контролем.Каковы основные риски для кредитора?

Основные риски для кредитора:

- Падение рыночной стоимости портфеля. Если стоимость портфеля активов (или отдельных активов в портфеле), обеспечивающих маржинальный кредит, начинает быстро снижаться, кредитору придется балансировать между поддержанием своих отношений с заемщиком и управлением своим риском, гарантируя, что стоимость залога, предоставленного в качестве обеспечения, остается достаточным для погашения задолженности заемщика. В этих обстоятельствах кредитор захочет действовать как можно быстрее и объявить маржин-колл, давая заемщику ограниченный срок для ответа, прежде чем кредитор предпримет дальнейшие действия по присвоению (если такое право доступно кредитору), продаже из активов и обеспечить его обеспечение для возмещения сумм, непогашенных по кредитной линии.

- Заемщики не выполняют маржинальные требования. Если делается маржин-колл и заемщик не может погасить кредит или пополнить залог, важно обеспечить эффективную внутреннюю связь внутри его организации между его юридическими, кредитными и отношениями, чтобы гарантировать, что будут предприняты какие-либо действия. в соответствии с документацией, заключенной между ним и заемщиком, и чтобы любые переговоры с заемщиком проводились на основе «без ущерба», с тем чтобы между кредитором и заемщиком не было непреднамеренно заключено устное соглашение, которое могло бы поставить под угрозу право кредитора на обращение. Прежде чем кредитор примет принудительные меры или продаст какие-либо активы, входящие в портфель, кредиторы также должны убедиться, что они полностью осведомлены о любых применимых требованиях местного законодательства (например, действовать разумно (как требуется в соответствии с законодательством США) или добросовестно (поскольку кредиторы обязаны действовать в большинстве гражданско-правовых юрисдикций) или ждать определенный указанный период дней).

- Задержки со сроками исполнения. На волатильном, быстро падающем рынке кредитор захочет действовать быстро, чтобы обеспечить максимальное восстановление и свести к минимуму свои риски. В тех случаях, когда кредитор имеет право продать или принудительно реализовать свое обеспечение (и выполнил все необходимые шаги до принудительного взыскания), отношение английских судов к срокам принудительного взыскания является более благоприятным для кредитора, чем во многих других юрисдикциях. В соответствии с английским законодательством, хотя кредитор должен предоставить заемщику разумный период времени для выплаты, прежде чем взыскать ссуду «по требованию» (или ссуду, которая подлежит погашению по требованию в случае неисполнения заемщиком обязательств), требование разумности может быть удовлетворено. с уведомлением всего за два часа в банковский день. И наоборот, в других юрисдикциях, особенно в тех, правовые системы которых основаны на гражданском кодексе (например, во Франции, Бельгии, Нидерландах), существует широкое понятие добросовестности, которое требует, чтобы кредиторы принимали во внимание усилия, которые заемщик должен был бы предпринять для затратить на практике для соблюдения, принимая во внимание любые непредвиденные изменения обстоятельств, при принятии решения о том, сколько времени должно быть предоставлено заемщику для устранения нарушения. Суды в таких юрисдикциях имеют большую степень свободы при толковании этого принципа, а в некоторых юрисдикциях суды постановили, что кредиторы должны предоставить заемщикам срок до 2 месяцев для соблюдения.

- Неплатежеспособность заемщика, дефолт и другие риски, присущие кредитным операциям. В то время как маржинальные ссуды могут представлять больший риск для кредиторов, особенно во время рыночного спада, цены на такие ссуды, как правило, отражают степень риска, и кредиторы могут реализовать свои права (особенно если кредитная документация регулируется английским законодательством и активы хранятся у кредитора) довольно быстро. Конечно, маржинальные кредиты сопряжены с теми же рисками, что и при других видах кредитных операций. Одним из наиболее существенных рисков является банкротство или неплатежеспособность заемщика.

Если стоимость портфеля активов (или отдельных активов в портфеле), обеспечивающих маржинальный кредит, начинает быстро снижаться, кредитору придется балансировать между поддержанием своих отношений с заемщиком и управлением своим риском, гарантируя, что стоимость залога, предоставленного в качестве обеспечения, остается достаточным для погашения задолженности заемщика. В этих обстоятельствах кредитор захочет действовать как можно быстрее и объявить маржин-колл, давая заемщику ограниченный срок для ответа, прежде чем кредитор предпримет дальнейшие действия по присвоению (если такое право доступно кредитору), продаже из активов и обеспечить его обеспечение для возмещения сумм, непогашенных по кредитной линии.

Если стоимость портфеля активов (или отдельных активов в портфеле), обеспечивающих маржинальный кредит, начинает быстро снижаться, кредитору придется балансировать между поддержанием своих отношений с заемщиком и управлением своим риском, гарантируя, что стоимость залога, предоставленного в качестве обеспечения, остается достаточным для погашения задолженности заемщика. В этих обстоятельствах кредитор захочет действовать как можно быстрее и объявить маржин-колл, давая заемщику ограниченный срок для ответа, прежде чем кредитор предпримет дальнейшие действия по присвоению (если такое право доступно кредитору), продаже из активов и обеспечить его обеспечение для возмещения сумм, непогашенных по кредитной линии. в соответствии с документацией, заключенной между ним и заемщиком, и чтобы любые переговоры с заемщиком проводились на основе «без ущерба», с тем чтобы между кредитором и заемщиком не было непреднамеренно заключено устное соглашение, которое могло бы поставить под угрозу право кредитора на обращение. Прежде чем кредитор примет принудительные меры или продаст какие-либо активы, входящие в портфель, кредиторы также должны убедиться, что они полностью осведомлены о любых применимых требованиях местного законодательства (например, действовать разумно (как требуется в соответствии с законодательством США) или добросовестно (поскольку кредиторы обязаны действовать в большинстве гражданско-правовых юрисдикций) или ждать определенный указанный период дней).

в соответствии с документацией, заключенной между ним и заемщиком, и чтобы любые переговоры с заемщиком проводились на основе «без ущерба», с тем чтобы между кредитором и заемщиком не было непреднамеренно заключено устное соглашение, которое могло бы поставить под угрозу право кредитора на обращение. Прежде чем кредитор примет принудительные меры или продаст какие-либо активы, входящие в портфель, кредиторы также должны убедиться, что они полностью осведомлены о любых применимых требованиях местного законодательства (например, действовать разумно (как требуется в соответствии с законодательством США) или добросовестно (поскольку кредиторы обязаны действовать в большинстве гражданско-правовых юрисдикций) или ждать определенный указанный период дней). В соответствии с английским законодательством, хотя кредитор должен предоставить заемщику разумный период времени для выплаты, прежде чем взыскать ссуду «по требованию» (или ссуду, которая подлежит погашению по требованию в случае неисполнения заемщиком обязательств), требование разумности может быть удовлетворено. с уведомлением всего за два часа в банковский день. И наоборот, в других юрисдикциях, особенно в тех, правовые системы которых основаны на гражданском кодексе (например, во Франции, Бельгии, Нидерландах), существует широкое понятие добросовестности, которое требует, чтобы кредиторы принимали во внимание усилия, которые заемщик должен был бы предпринять для затратить на практике для соблюдения, принимая во внимание любые непредвиденные изменения обстоятельств, при принятии решения о том, сколько времени должно быть предоставлено заемщику для устранения нарушения. Суды в таких юрисдикциях имеют большую степень свободы при толковании этого принципа, а в некоторых юрисдикциях суды постановили, что кредиторы должны предоставить заемщикам срок до 2 месяцев для соблюдения.

В соответствии с английским законодательством, хотя кредитор должен предоставить заемщику разумный период времени для выплаты, прежде чем взыскать ссуду «по требованию» (или ссуду, которая подлежит погашению по требованию в случае неисполнения заемщиком обязательств), требование разумности может быть удовлетворено. с уведомлением всего за два часа в банковский день. И наоборот, в других юрисдикциях, особенно в тех, правовые системы которых основаны на гражданском кодексе (например, во Франции, Бельгии, Нидерландах), существует широкое понятие добросовестности, которое требует, чтобы кредиторы принимали во внимание усилия, которые заемщик должен был бы предпринять для затратить на практике для соблюдения, принимая во внимание любые непредвиденные изменения обстоятельств, при принятии решения о том, сколько времени должно быть предоставлено заемщику для устранения нарушения. Суды в таких юрисдикциях имеют большую степень свободы при толковании этого принципа, а в некоторых юрисдикциях суды постановили, что кредиторы должны предоставить заемщикам срок до 2 месяцев для соблюдения.

Вопросы структурирования и обеспечения безопасности для минимизации риска для кредиторов из Великобритании

При рассмотрении вопроса о том, предоставлять ли заемщику маржинальный кредит, кредиторы рассмотрят, как наилучшим образом структурировать кредитную линию и документацию, чтобы гарантировать, что они могут реализовать свои права на требование маржи , присваивать и/или продавать активы и обеспечивать их безопасность.

- Провести комплексную проверку заемщика и портфеля. При рассмотрении вопроса о предоставлении маржинального кредита конкретному заемщику кредиторам рекомендуется провести комплексную проверку заемщика и его или его финансового положения с учетом, в частности, способности заемщика выполнить свои обязательства по маржинальному кредиту (включая погашение проценты и основная сумма). Кроме того, кредиторы будут проводить комплексную проверку портфеля активов, которые будут использоваться для обеспечения кредита, выполняя необходимые финансовые расчеты в отношении стоимости базовых активов и их рыночной эффективности, поддерживая связь с другими кредиторами или рыночными игроки с отдельными рисками в отношении одних и тех же активов, где это уместно, и получение оценки обеспечения, которая будет наиболее точно отражать его рыночную стоимость, и, где возможно, прогноз того, как соответствующие ценные бумаги будут работать в будущем. Также будет приниматься во внимание размер владения конкретным активом (например, акциями в конкретной компании), который будет продан, и его влияние на рыночную цену таких активов (т. е. может ли продажа повлиять на рынок).

- Кредитование заемщиков-физлиц. При кредитовании отдельных заемщиков (или небольших товариществ) или стремлении получить обеспечение от отдельных заемщиков кредиторы должны учитывать, будут ли финансовые механизмы регулироваться Законом о потребительском кредите 1974 г. (или применяются какие-либо исключения), и должны учитывать все соответствующие юридические аспекты. соображения, применимые к сделкам с участием физических лиц. Краткое изложение соответствующих соображений см. в нашем справочном документе, озаглавленном «Кредитование физических лиц».

- Юридическая консультация – все применимые юрисдикции. Помимо проведения стандартной комплексной проверки финансового положения заемщика, кредиторы должны с самого начала определить стратегию выхода, характерную для предлагаемого маржинального кредита, чтобы гарантировать, что как в сценарии спада, когда стоимость базовых залоговых активов быстро падает и сценарий, когда заемщик становится неплатежеспособным или банкротом, кредитор знает сроки и процесс (которые должны быть четко изложены в его документации), а также юридические права, которые он имеет для обеспечения своего обеспечения и для присвоения или ликвидации активы заемщика.

Кредиторам рекомендуется обращаться за юридической консультацией во всех применимых юрисдикциях — юрисдикции регистрации заемщика, законах юрисдикции, которыми предполагается регулировать кредитное соглашение (для наших целей предполагается, что это английское право), законы юрисдикции, в которой активы портфеля котируются или находятся на хранении. Последнее имеет особое значение, особенно если соответствующие ценные бумаги котируются на иностранной бирже, зарегистрированы в соответствии с местным законодательством или хранятся у иностранного (т. в соответствии с законодательством соответствующей юрисдикции. Например, во Франции может иметь место длительная задержка исполнения, вызванная юридическим требованием о том, чтобы кредитор учитывал обстоятельства заемщика при выполнении требования, прежде чем он сможет взыскать и продать активы. Также могут быть предусмотрены особые процессуальные требования в отношении правоприменения. В Турции, например, принудительное взыскание залога в отношении акций, регулируемых турецким законодательством, может занять до 12 месяцев, если кредитор не предусмотрел договорное право продажи в кредитном соглашении, поскольку кредитору необходимо будет обратиться в турецкую «Исполнительную службу».

«Продать акции на турецкой фондовой бирже.Кредиторы также должны удостовериться в том, признают ли законы юрисдикции, в которой котируются или хранятся портфельные ценные бумаги, ценную бумагу по английскому праву, или же в отношении активов должно быть принято обеспечение, регулируемое местным законодательством.

Также стоит проверить, влияют ли фактические условия кредита на структуру обеспечения. Например, испанское законодательство не признает понятие доверенного лица по ценным бумагам, и в синдицированной сделке обеспечение должно быть предоставлено в пользу каждого кредитора (или одного кредитора при условии, что он является агентом других кредиторов).

- Весь важный вопрос содержания под стражей. Наличие или хранение портфельных активов определяет права, которыми кредитор может воспользоваться в отношении этих активов, и скорость, с которой такие права могут быть реализованы. В соответствии с английским законодательством, если ценные бумаги хранятся у британского кредитора, такие активы могут быть переданы в обеспечение по английскому праву (независимо от юрисдикции, регулирующей ценные бумаги, за некоторыми исключениями). Если ценные бумаги хранятся у кредитора из Великобритании (т. английское право) переходит к кредитору. При реализации своих прав в отношении ценных бумаг в сценарии распродажи кредитор будет выступать в качестве агента заемщика (и сделка не будет осуществляться за счет банка). В сценарии, когда ценные бумаги не хранятся у кредитора и, в частности, когда существует право на замену ценных бумаг, составляющих часть портфеля, кредитор может иметь только плавающее обязательство по портфелю, а это означает, что другие кредиторы могут иметь приоритет над обеспечением кредитора над активами (если они держат фиксированную обременение или ипотеку над активами), и в сценарии, когда заемщик начинает процедуру ликвидации, необеспеченные кредиторы будут иметь право на часть возмещения по плавающему залогу (максимум до 600 000 фунтов стерлингов).

При структурировании сделки и принятии решения о хранении активов, составляющих часть портфеля, следует обратиться за консультацией в местную юрисдикцию, регулирующую активы.

Например, российское законодательство не знакомо и не может признавать для российских правовых и регулятивных целей нероссийское номинальное и залоговое соглашение, когда международный кастодиан (не имеющий российской депозитарной лицензии) фактически выступает в качестве номинального держателя или кастодиана базового актива. клиент и владеет ценными бумагами в российских регистрационных/депозитарных системах. Однако, если используется местный субкастодиан (имеющий российскую депозитарную лицензию), все законные права на ценные бумаги перейдут к международному хранителю (т.е. кредитору из Великобритании), и кредитор из Великобритании должен иметь возможность полагаться на обеспечение по английскому праву регулирует обеспечение маржинального кредита. - Маржинальные требования, пополнение и распродажа. Если стоимость портфеля и коэффициент покрытия ценными бумагами падают, а кредитор желает сделать маржин-колл, он должен сделать это в соответствии со своими договорными правами, изложенными в кредитной документации. Например, если документы предусматривают, что требование о внесении дополнительного обеспечения должно быть сделано в письменной форме, недостаточно сделать требование о внесении дополнительного обеспечения по телефону, и необходимо предоставить письменное уведомление. Хотя для кредиторов важно поддерживать отношения с заемщиками, телефонный разговор с заемщиком, за которым следует электронное письмо в неофициальной форме, может иметь преимущества с точки зрения управления взаимоотношениями с клиентами, об этом должно быть указано в официальном письменном уведомлении (по электронной почте или иным образом).

Следует соблюдать осторожность при составлении положений об уведомлениях, особенно в документах стандартной формы, и при их рассмотрении до подачи требования о внесении дополнительного обеспечения. При рассмотрении вопроса о том, были ли соблюдены формальности, связанные с уведомлениями, суды будут принимать во внимание, как были сделаны уведомления (т. е. какими средствами), адресат и получатель уведомлений, сроки, в которые уведомления были направлены, и время, когда такие уведомления считаются отправленными.

быть полученным.После подачи маржин-колла кредитор должен убедиться, что все сроки, отведенные заемщику для выполнения маржин-колла (т. е. погашения кредита или пополнения залога для восстановления отношения обеспечения (или кредита к стоимости)), прошли до того, как кредитор предпримет какие-либо шаги для ликвидации или присвоения залога и обеспечения его безопасности. Время, предоставляемое заемщикам, согласно английскому законодательству, может быть очень ограниченным, т. е. 24 часа или меньше.

- Правоприменение. Если заемщик не выполняет требование о внесении дополнительного обеспечения, как упоминалось выше, для кредитора важно убедиться, что его внутренние коммуникации между отделом кредитного риска, менеджером по связям с клиентами и юридическими командами согласованы и эффективны для обеспечения «единого фронта» и установление наиболее эффективной стратегии правоприменения. Если кредитор ведет переговоры с заемщиком, необходимо позаботиться о том, чтобы такие переговоры проводились на необязательной основе, не наносящей ущерба правам кредитора в соответствии с его кредитной и обеспечительной документацией.

Если кредитор желает присвоить обеспечение, осуществляя свои права в соответствии с Положениями о финансовом обеспечении (см. ниже), он может сделать это сразу же после того, как обеспечение станет подлежащим взысканию.

Если кредитор желает продать, в то время как ему необходимо предоставить заемщику «разумное» количество времени для выполнения своих платежных обязательств, прежде чем он сможет это сделать, прецедентное право предполагает, что в маржинальных кредитах как кредитор, так и заемщик оба имеют существенную подверженность негативным колебаниям рынка, кредитор вправе стремиться защитить себя от падения стоимости ценных бумаг. Как упоминалось в предыдущем разделе, то, что составляет «разумный» период времени в соответствии с английским законодательством, интерпретируется судами в удобном для кредитора виде, и всего 2 часа можно считать «разумным» количеством времени для этих целей. При осуществлении своих прав крайне важно, чтобы кредитор действовал в соответствии со своими правами в соответствии с документацией и любым применимым законодательством.

В противном случае заемщик может оспорить действия кредитора в суде.Кредитор должен обеспечить при составлении документации, особенно документов стандартной формы, четкое изложение прав кредитора. Важность четкого оформления невозможно переоценить.

- Положение о финансовом залоге. Если и заемщик, и кредитор являются юридическими лицами, активы, составляющие часть портфеля, представляют собой «финансовое обеспечение» или «денежные средства» для целей Положений о механизмах финансового обеспечения (№ 2) 2003 г. (с поправками) («Финансовое обеспечение»). Положения»), портфель находится на хранении или под контролем кредитора, а обеспечительные документы прямо включают право, согласно Положениям о финансовом залоге, на присвоение залога, кредитор может после принудительного взыскания присвоить финансовое обеспечение и стать абсолютным владельцем залога, когда обеспечение стало принудительным. Однако ему придется оценить ценные бумаги и отчитаться перед заемщиком о любых полученных избыточных средствах.

- Документация и рабочие процедуры. В документах кредитора должны быть четко изложены права кредитора предъявлять маржинальные требования, когда такие права возникают, обязательства заемщика при предъявлении маржинальных требований, сроки выполнения маржинальных требований и права кредитора в случае дефолта заемщика. для удовлетворения маржинального требования.

В обеспечительных документах должно быть четко указано, когда обеспечение становится подлежащим взысканию, а права кредитора, вытекающие из обеспечения, становятся подлежащими взысканию (включая (без ограничений) присвоение (если применимо), продажу, уступку, новацию). Важно, чтобы кредитор мог осуществлять такие права без согласия заемщика или даже уведомления заемщика в целях ускорения процесса принудительного исполнения.

е. может ли продажа повлиять на рынок).

е. может ли продажа повлиять на рынок).

«Продать акции на турецкой фондовой бирже.

«Продать акции на турецкой фондовой бирже. Если ценные бумаги хранятся у кредитора из Великобритании (т. английское право) переходит к кредитору. При реализации своих прав в отношении ценных бумаг в сценарии распродажи кредитор будет выступать в качестве агента заемщика (и сделка не будет осуществляться за счет банка). В сценарии, когда ценные бумаги не хранятся у кредитора и, в частности, когда существует право на замену ценных бумаг, составляющих часть портфеля, кредитор может иметь только плавающее обязательство по портфелю, а это означает, что другие кредиторы могут иметь приоритет над обеспечением кредитора над активами (если они держат фиксированную обременение или ипотеку над активами), и в сценарии, когда заемщик начинает процедуру ликвидации, необеспеченные кредиторы будут иметь право на часть возмещения по плавающему залогу (максимум до 600 000 фунтов стерлингов).

Если ценные бумаги хранятся у кредитора из Великобритании (т. английское право) переходит к кредитору. При реализации своих прав в отношении ценных бумаг в сценарии распродажи кредитор будет выступать в качестве агента заемщика (и сделка не будет осуществляться за счет банка). В сценарии, когда ценные бумаги не хранятся у кредитора и, в частности, когда существует право на замену ценных бумаг, составляющих часть портфеля, кредитор может иметь только плавающее обязательство по портфелю, а это означает, что другие кредиторы могут иметь приоритет над обеспечением кредитора над активами (если они держат фиксированную обременение или ипотеку над активами), и в сценарии, когда заемщик начинает процедуру ликвидации, необеспеченные кредиторы будут иметь право на часть возмещения по плавающему залогу (максимум до 600 000 фунтов стерлингов). Например, российское законодательство не знакомо и не может признавать для российских правовых и регулятивных целей нероссийское номинальное и залоговое соглашение, когда международный кастодиан (не имеющий российской депозитарной лицензии) фактически выступает в качестве номинального держателя или кастодиана базового актива. клиент и владеет ценными бумагами в российских регистрационных/депозитарных системах. Однако, если используется местный субкастодиан (имеющий российскую депозитарную лицензию), все законные права на ценные бумаги перейдут к международному хранителю (т.е. кредитору из Великобритании), и кредитор из Великобритании должен иметь возможность полагаться на обеспечение по английскому праву регулирует обеспечение маржинального кредита.

Например, российское законодательство не знакомо и не может признавать для российских правовых и регулятивных целей нероссийское номинальное и залоговое соглашение, когда международный кастодиан (не имеющий российской депозитарной лицензии) фактически выступает в качестве номинального держателя или кастодиана базового актива. клиент и владеет ценными бумагами в российских регистрационных/депозитарных системах. Однако, если используется местный субкастодиан (имеющий российскую депозитарную лицензию), все законные права на ценные бумаги перейдут к международному хранителю (т.е. кредитору из Великобритании), и кредитор из Великобритании должен иметь возможность полагаться на обеспечение по английскому праву регулирует обеспечение маржинального кредита. Например, если документы предусматривают, что требование о внесении дополнительного обеспечения должно быть сделано в письменной форме, недостаточно сделать требование о внесении дополнительного обеспечения по телефону, и необходимо предоставить письменное уведомление. Хотя для кредиторов важно поддерживать отношения с заемщиками, телефонный разговор с заемщиком, за которым следует электронное письмо в неофициальной форме, может иметь преимущества с точки зрения управления взаимоотношениями с клиентами, об этом должно быть указано в официальном письменном уведомлении (по электронной почте или иным образом).

Например, если документы предусматривают, что требование о внесении дополнительного обеспечения должно быть сделано в письменной форме, недостаточно сделать требование о внесении дополнительного обеспечения по телефону, и необходимо предоставить письменное уведомление. Хотя для кредиторов важно поддерживать отношения с заемщиками, телефонный разговор с заемщиком, за которым следует электронное письмо в неофициальной форме, может иметь преимущества с точки зрения управления взаимоотношениями с клиентами, об этом должно быть указано в официальном письменном уведомлении (по электронной почте или иным образом). быть полученным.

быть полученным.

В противном случае заемщик может оспорить действия кредитора в суде.

В противном случае заемщик может оспорить действия кредитора в суде.

Для кредиторов не менее важно убедиться, что их операционные процедуры тесно связаны с их документами, особенно в тех случаях, когда требования о внесении маржи не предъявляются членами юридической группы кредитора, которые могут быть менее знакомы с правами, предоставляемыми кредитору, и обязанностями, налагаемыми на него.