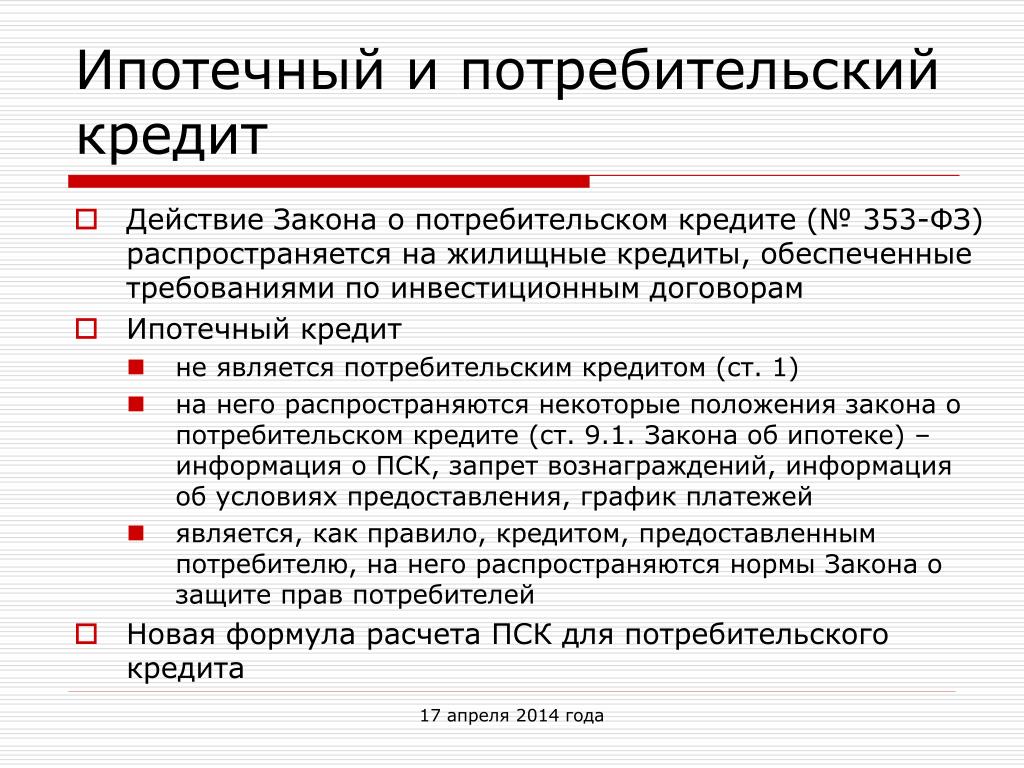

Маржинальное кредитование в законе рф: Маржинальные займы \ Акты, образцы, формы, договоры \ КонсультантПлюс

Содержание

404 Not Found

Настоящим ООО «ИВА Партнерс» уведомляет о том, что ООО «ИВА Партнерс» осуществляет свою деятельность на

рынке ценных бумаг на условиях совмещения различных видов деятельности в соответствии со следующими

лицензиями профессионального участника рынка ценных бумаг:

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №

045-12601-100000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия –

без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности

№ 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым

рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №

045-12895-100000 от 02 февраля 2010 года, выдана Федеральной службой по финансовым рынкам, срок действия –

без ограничения срока действия.

ООО «ИВА Траст» осуществляет свою деятельность на рынке ценных бумаг на основании Лицензии

профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными

бумагами № 045-13792-001000 от 29 августа 2013 года, выдана Федеральной службой по финансовым рынкам,

срок действия – без ограничения срока действия.

Информация, предоставленная на настоящем сайте носит ознакомительный характер и не должна рассматриваться

как предложение купить или продать иностранную валюту, ценные бумаги и/или иные финансовые инструменты.

ООО «ИВА Партнерс» и ООО «ИВА Траст» не гарантируют доходов и не дают каких-либо заверений в

отношении доходов инвестора от инвестирования в финансовые инструменты, которые инвестор приобретает

и/или продает, полагаясь на информацию, полученную ООО «ИВА Партнерс» или ООО «ИВА Траст».

ООО «ИВА Партнерс» и ООО «ИВА Траст» не несут ответственности за возможные убытки инвестора в

случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые на настоящем сайте,

а также не гарантируют возврат, эффективность и доходность инвестиций.

Информация, предоставленная на настоящем сайте, не является индивидуальной инвестиционной рекомендацией.

ООО «ИВА Партнерс» и ООО «ИВА Траст» уведомляют клиента о существовании риска возникновения

конфликта интересов, в том числе вследствие осуществления ООО «ИВА Партнерс»»/ООО «ИВА Траст»

профессиональной деятельности на рынке ценных бумаг на условиях совмещения различных видов

профессиональной деятельности. ООО «ИВА Партнерс» и ООО «ИВА Траст» соблюдает принцип

приоритета интересов клиента перед собственными интересами/ интересами их работников.

ВТБ предлагает маржинальное кредитование на особых условиях | ЭКОНОМИКА: Подробности | ЭКОНОМИКА

Примерное время чтения: 2 минуты

97

Предоставлено рекламодателем

Чебоксары, 20 сентября — АиФ-Чувашия.

Новый сервис позволяет инвесторам получить денежные средства в рублях, долларах США или евро под залог ценных бумаг, номинированных в долларах США и обращающихся на Московской Бирже. Основное преимущество при его использовании – возможность получения повышенной доходности при работе с еврооблигациями и моментальный доступ к краткосрочной ликвидности в иностранной валюте по выгодным ставкам.

Маржинальное кредитование дает возможность приобрести любой финансовый инструмент, включая еврооблигации, на фондовой секции Московской Биржи с использованием кредитного плеча, вывести или перераспределить денежные средства с торгового счета в любой валюте под залог еврооблигаций. Кроме того, инвесторы могут конвертировать денежные средства по биржевому курсу на валютной секции биржи.

Услугой могут воспользоваться действующие клиенты брокерского обслуживания, подавая поручение на сделку или перераспределение денежных средств. Подробности получения нового сервиса клиенты могут получить, обратившись к своему менеджеру в банке. Отследить исполнение сделок и изменение портфеля можно через приложение «ВТБ Мои Инвестиции».

Отследить исполнение сделок и изменение портфеля можно через приложение «ВТБ Мои Инвестиции».

«Наша задача – предоставлять полный набор инвестиционных продуктов и сервисов для самого широкого круга клиентов. Сервис с использованием сделок биржевого валютного репо предназначен для опытных инвесторов, заинтересованных в возможности получения краткосрочной ликвидности и дополнительной доходности. Запуск услуги — это логичный шаг в реализации продуктовой стратегии развития бизнеса», — отметил Владимир Потапов, главный исполнительный директор ВТБ Капитал Инвестиции.

- Банк ВТБ помог Первой Грузовой компании централизовать платежную функцию →

- ВТБ Капитал — лучший инвестиционный банк на рынках долгового капитала →

- Группа ВТБ объявляет о закрытии сделки по продаже Vivacom →

банк ВТБ

Следующий материал

Также вам может быть интересно

Через сервисы ВТБ Капитал Инвестиции получить налоговый вычет быстрее

ВТБ снижает ставки на ипотеку по двум документам

Глава ВТБ Пенсионный фонд стала лауреатом всероссийской премии финансистов

Почта России и ВТБ создадут совместное предприятие в сфере логистике

ВТБ Пенсионный фонд проиндексировал единовременные выплаты пенсионерам

Новости smi2. ru

ru

Центральный банк России сопротивляется призывам взять на себя управление местными отделениями западных банков — источники

- Сводка

- Компании

- Российские предприятия жалуются, что иностранные банки не предоставляют кредиты

- Центральный банк опасается вытягивания денег вкладчиками — источник

- Центральный банк уже внимательно следит за иностранными подразделениями — источник

- Этот контент включает контент, созданный в России, где закон ограничивает освещение российских военных операций в Украине

МИЛАН/МОСКВА, 14 июля (Рейтер) — Центральный банк России сопротивляется внутренним призывам взять на себя управление местными предприятиями иностранных кредиторов, сообщили Рейтер два источника, непосредственно знакомых с этим вопросом. вкладчикам вывести средства.

вкладчикам вывести средства.

Центральный банк находится под растущим давлением со стороны некоторых российских чиновников и предприятий после того, как западные филиалы прекратили кредитование, поскольку их правительства ввели санкции против Москвы в связи с конфликтом на Украине. Это разозлило российских клиентов, борющихся с экономическим спадом и галопирующей инфляцией.

По данным двух отдельных источников, российские власти рассмотрели схему, согласно которой повседневное управление некоторыми местными банками, принадлежащими иностранцам, будет передано в руки России, а право собственности останется за материнской компанией.

На данный момент, однако, центральный банк сопротивляется такому шагу, сообщили два источника, непосредственно осведомленные в этом вопросе, а один добавил, что он обеспокоен возможностью того, что вкладчики поспешат вывести средства.

«Банк России осуществляет надзор за всеми кредитными организациями, зарегистрированными в России, обеспечивая стабильность банковского сектора», — говорится в сообщении Центробанка Рейтер по электронной почте.

«Дочерние организации иностранных банков являются российскими юридическими лицами, имеющими лицензию Центрального банка России, и к ним применяются те же требования в отношении обязательных нормативов, резервов и т. д., что и к банкам с российскими акционерами», — говорится в сообщении.

Давление на центральный банк растет.

«Ряд иностранных банков приостановили свою деятельность и сидят полные ликвидности — есть ли перспективы введения внешнего управления для таких банков? Они просто сидят (на кассе) и не кредитуют», инвестор, который не дал как ее зовут, спросил представитель центрального банка на Петербургском международном юридическом форуме в конце прошлого месяца.

Призывы ввести внешнее управление при сохранении иностранной собственности в прошлом месяце поддержал Андрей Костин, исполнительный директор российского государственного банка ВТБ.

«Я лично считаю, что это должно быть quid pro quo: наши банки были арестованы, а их банки должны быть отобраны», — добавил он.

По последним данным, на долю иностранных банков приходилось 11% всего российского банковского капитала на конец 2021 года.

Райффайзен (RBIV.VI), UniCredit (CRDI.MI) и Citi, три крупнейших подразделения западных банков, владели активами в размере 3,5 трлн рублей (60 млрд долларов США) против 38 трлн рублей у крупнейшего российского игрока Сбербанка (SBER.MM) .

По данным Интерфакса, Raiffeisen, UniCredit и Citi вместе держат 264 миллиарда рублей на депозитах физических лиц против почти 10 триллионов у Сбербанка.

Используя закон, принятый в 2002 году, центральный банк уже назначил своих представителей в более чем 100 финансовых учреждениях, включая российские подразделения Raiffeisen, UniCredit, Intesa Sanpaolo (ISP.MI), ING (INGA.AS) и Citi. .

Центральный банк проверяет любое решение, выходящее за рамки повседневного управления, и внимательно следит за уровнем капитала и ликвидности в российских подразделениях иностранных банков, сообщил Reuters западный источник, знакомый с этим вопросом.

После начала конфликта западные банки, которые сохранили свое присутствие в России, также исключили иностранных граждан из советов директоров и команд высшего руководства, добавил источник.

Местные сотрудники, оставшиеся у власти, находятся под давлением властей, чтобы убедиться, что западные санкции не применяются, учитывая предложенный российский закон, согласно которому нанесение вреда бизнесу путем его применения является уголовным преступлением.

Представитель ВТБ подтвердил, что позиция Костина в отношении операций иностранных банков не изменилась, но отказался от дальнейших комментариев. Российские подразделения Raiffeisen, UniCredit, Intesa Sanpaolo и ING не ответили на запросы о комментариях.

Ситибанк Россия отказался от комментариев.

Конфликт на Украине побудил западные банки задуматься об уходе из России, но ужесточение санкций ограничило количество покупателей.

Россия заявляет, что проводит спецоперацию в Украине.

Эксперты говорят, что лишение западных банков повседневного управления, сохраняя при этом их владельцев, может поставить их на крючок за любые действия, нарушающие международные санкции.

«Даже если вы не управляете российскими операциями своего банка напрямую, вы все равно можете подвергаться риску контрагента», — сказал Джон Седунов из Школы бизнеса Виллановы.

(1 доллар = 58,2500 рублей)

Репортаж Валентины За в Милане, Джузеппе Фонте в Риме и бюро Reuters

Под редакцией Элизы Мартинуцци и Марка Поттера

Наши стандарты: Принципы доверия Thomson Reuters.

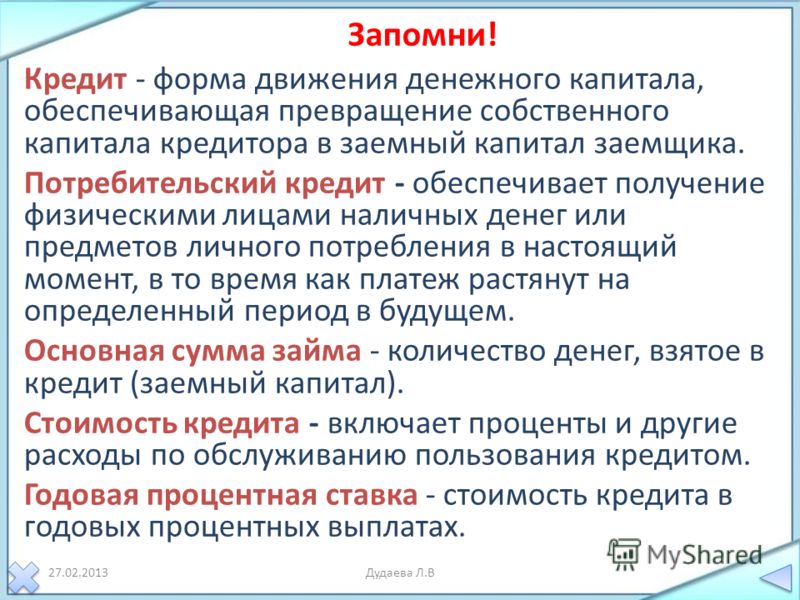

Маржа: заимствование денег для оплаты акций

«Маржа» — это заимствование денег у вашего брокера для покупки акций и использование ваших инвестиций в качестве залога. Инвесторы обычно используют маржу для повышения своей покупательной способности, чтобы они могли владеть большим количеством акций, не платя за них полностью. Но маржа подвергает инвесторов риску более высоких убытков. Вот что вам нужно знать о марже.

Но маржа подвергает инвесторов риску более высоких убытков. Вот что вам нужно знать о марже.

Понять, как работает маржа

Предположим, вы покупаете акцию за 50 долларов, и цена акции повышается до 75 долларов. Если вы купили акции за наличный расчет и полностью заплатили за них, вы получите 50-процентную прибыль от своих инвестиций. Но если вы купили акции с маржей, заплатив 25 долларов наличными и заняв 25 долларов у своего брокера, вы получите 100-процентную прибыль на вложенные деньги. Конечно, вы по-прежнему должны вашей фирме 25 долларов плюс проценты.

Недостатком использования маржи является то, что при снижении цены акции могут быстро возрасти значительные убытки. Например, предположим, что акции, которые вы купили за 50 долларов, упали до 25 долларов. Если вы полностью заплатили за акции, вы потеряете 50 процентов своих денег. Но если вы купили на марже, вы потеряете 100 процентов, и вам все равно придется вернуть проценты, которые вы должны по кредиту.

На волатильных рынках от инвесторов, вносящих первоначальный маржинальный платеж за акцию, может время от времени требоваться дополнительная наличность, если цена акции падает. Некоторые инвесторы были шокированы, узнав, что брокерская фирма имеет право продавать их ценные бумаги, купленные с маржей, без какого-либо уведомления и потенциально с существенными потерями для инвестора. Если ваш брокер продает ваши акции после того, как цена резко упала, вы упускаете возможность возместить свои убытки, если рынок восстановится.

Признание рисков

Маржинальные счета могут быть очень рискованными и подходят не всем. Перед открытием маржинального счета вы должны полностью понимать, что:

- Вы можете потерять больше денег, чем вложили;

- Возможно, вам придется в короткие сроки внести на свой счет дополнительные денежные средства или ценные бумаги для покрытия рыночных убытков;

- Вы можете быть вынуждены продать некоторые или все свои ценные бумаги, когда падение цен на акции снижает стоимость ваших ценных бумаг; и

- Ваша брокерская фирма может продать некоторые или все ваши ценные бумаги, не посоветовавшись с вами, чтобы погасить кредит, который она вам предоставила.

Вы можете защитить себя, зная, как работает маржинальный счет и что произойдет, если цена акций, купленных на марже, снизится. Знайте, что ваша фирма взимает с вас проценты за заимствование денег и как это повлияет на общую прибыль от ваших инвестиций. Обязательно спросите своего брокера, есть ли смысл для вас торговать с маржой с учетом ваших финансовых ресурсов, инвестиционных целей и терпимости к риску.

Прочитайте ваше маржинальное соглашение

Чтобы открыть маржинальный счет, ваш брокер должен получить вашу подпись. Соглашение может быть частью соглашения об открытии вашего счета или может быть отдельным соглашением. В маржинальном соглашении говорится, что вы должны соблюдать правила Совета Федеральной резервной системы, Нью-Йоркской фондовой биржи, Национальной ассоциации дилеров по ценным бумагам и фирмы, в которой вы открыли свой маржинальный счет. Обязательно внимательно ознакомьтесь с соглашением до вы подписываете его.

Как и в случае с большинством займов, в маржинальном соглашении разъясняются условия маржинального счета. В соглашении описывается, как рассчитываются проценты по кредиту, как вы несете ответственность за погашение кредита и как приобретаемые вами ценные бумаги служат залогом кредита. Внимательно изучите соглашение, чтобы определить, какое уведомление, если таковое имеется, ваша фирма должна направить вам перед продажей ваших ценных бумаг, чтобы получить деньги, которые вы заняли.

В соглашении описывается, как рассчитываются проценты по кредиту, как вы несете ответственность за погашение кредита и как приобретаемые вами ценные бумаги служат залогом кредита. Внимательно изучите соглашение, чтобы определить, какое уведомление, если таковое имеется, ваша фирма должна направить вам перед продажей ваших ценных бумаг, чтобы получить деньги, которые вы заняли.

Знайте правила маржи

Совет Федеральной резервной системы и многие саморегулируемые организации (СРО), такие как NYSE и FINRA, имеют правила, регулирующие маржинальную торговлю. Брокерские фирмы могут устанавливать свои собственные требования, если они не менее строги, чем правила Совета Федеральной резервной системы и СРО. Вот некоторые из ключевых правил, которые вы должны знать:

Перед тем, как начать торговать – минимальная маржа

Прежде чем торговать на марже, FINRA, например, требует, чтобы вы внесли депозит в вашей брокерской фирме как минимум на 2000 долларов США или 100 процентов от покупной цены. , в зависимости от того, что меньше. Это известно как «минимальная маржа». Некоторые фирмы могут потребовать от вас внести более 2000 долларов.

, в зависимости от того, что меньше. Это известно как «минимальная маржа». Некоторые фирмы могут потребовать от вас внести более 2000 долларов.

Сумма, которую вы можете взять взаймы — начальная маржа

В соответствии с Положением Т Совета Федеральной резервной системы вы можете занять до 50 процентов от покупной цены ценных бумаг, которые можно приобрести с маржой. Это известно как «начальный запас». Некоторые фирмы требуют, чтобы вы внесли более 50 процентов от покупной цены. Также имейте в виду, что не все ценные бумаги можно приобрести с маржей.

Сумма, необходимая после совершения сделки – поддерживающая маржа

После покупки акций с маржой FINRA требует, чтобы на вашем маржинальном счете сохранялась минимальная сумма капитала. Собственный капитал на вашем счете — это стоимость ваших ценных бумаг за вычетом суммы, которую вы должны своей брокерской фирме. Правила требуют, чтобы на вашем маржинальном счете всегда было не менее 25 процентов от общей рыночной стоимости ценных бумаг. 25 процентов называются «требованиями к обслуживанию». Фактически, многие брокерские фирмы предъявляют более высокие требования к обслуживанию, обычно от 30 до 40 процентов, а иногда и выше, в зависимости от типа приобретаемых акций.

25 процентов называются «требованиями к обслуживанию». Фактически, многие брокерские фирмы предъявляют более высокие требования к обслуживанию, обычно от 30 до 40 процентов, а иногда и выше, в зависимости от типа приобретаемых акций.

Вот пример того, как работают требования к обслуживанию. Предположим, вы покупаете ценные бумаги на сумму 16 000 долларов, взяв взаймы 8 000 долларов у своей фирмы и заплатив 8 000 долларов наличными или ценными бумагами. Если рыночная стоимость ценных бумаг упадет до 12 000 долларов, средства на вашем счете упадут до 4 000 долларов (12 000 — 8 000 долларов = 4 000 долларов). Если ваша фирма требует 25-процентного обслуживания, вы должны иметь 3000 долларов в собственном капитале на своем счете (25 процентов от 12000 долларов = 3000 долларов). В этом случае у вас достаточно капитала, потому что 4000 долларов на вашем счете больше, чем требуемые 3000 долларов на обслуживание.

Но если ваша фирма требует поддержания 40 процентов, у вас не будет достаточно собственного капитала. Фирма потребует, чтобы вы имели собственный капитал в размере 4800 долларов (40 процентов от 12000 долларов = 4800 долларов). Ваши 4000 долларов собственного капитала меньше, чем 4800 долларов, необходимых фирме для обслуживания. В результате фирма может объявить вам «маржин-колл», поскольку капитал на вашем счете упал на 800 долларов ниже требований фирмы к поддержанию.

Фирма потребует, чтобы вы имели собственный капитал в размере 4800 долларов (40 процентов от 12000 долларов = 4800 долларов). Ваши 4000 долларов собственного капитала меньше, чем 4800 долларов, необходимых фирме для обслуживания. В результате фирма может объявить вам «маржин-колл», поскольку капитал на вашем счете упал на 800 долларов ниже требований фирмы к поддержанию.

Понимание маржинальных требований – вы можете потерять свои деньги быстро и без предупреждения

Если ваш счет не соответствует требованиям фирмы к обслуживанию, ваша фирма, как правило, выставит требование о внесении дополнительной суммы наличными или ценными бумагами на ваш счет. Если вы не в состоянии выполнить маржинальное требование, ваша фирма продаст ваши ценные бумаги, чтобы увеличить капитал на вашем счете до или выше требований фирмы к обслуживанию.

Всегда помните, что ваш брокер может не требовать маржин-колл или иным образом сообщать вам, что ваш счет упал ниже требований фирмы к обслуживанию.