Минимальный платеж по кредитной карте что это: Что значит минимальный платеж по кредитной карте?

Содержание

Минимальный платеж по кредитной карте

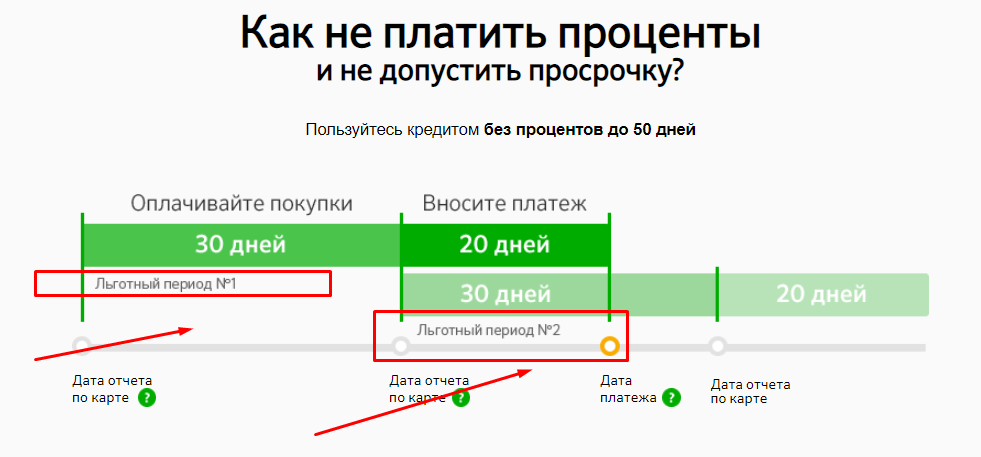

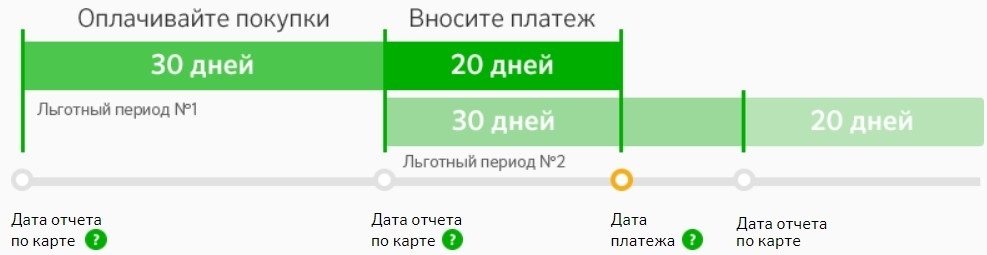

Минимальный платеж по кредитной карте — это сумма обязательного ежемесячного платежа для погашения задолженности по кредитной карте. Минимальный платеж нужно вносить в расчетную дату — день формирования выписки, который определяется в момент оформления кредитной карты. Он складывается из следующих частей:

- Доля израсходованного лимита. Это может быть фиксированная сумма или процент от размера задолженности

- Начисленные проценты за пользование средствами банка. Процент рассчитывается из израсходованной части лимита за отчетный период – временной отрезок между прошлой расчетной датой и нынешней

- Комиссии и прочие выплаты. Штраф за просрочку состоит из фиксированной суммы и пени за каждый день просрочки

Размер минимального платежа зависит от условий конкретного банка, но обычно это 1-10% от суммы задолженности плюс начисленные на всю сумму проценты. Для внесения минимальной оплаты клиенту предоставляется определенный срок, который обычно он составляет 20 дней от расчетной даты. Крайний срок уплаты указывается в выписке по кредитной карте. Порядок расчета минимального платежа и его внесения прописан в кредитном договоре.

Для внесения минимальной оплаты клиенту предоставляется определенный срок, который обычно он составляет 20 дней от расчетной даты. Крайний срок уплаты указывается в выписке по кредитной карте. Порядок расчета минимального платежа и его внесения прописан в кредитном договоре.

Чтобы избежать просрочки, пользователю следует внимательно следить за платежным периодом и вовремя вносить денежные средства на счет кредитной карты.

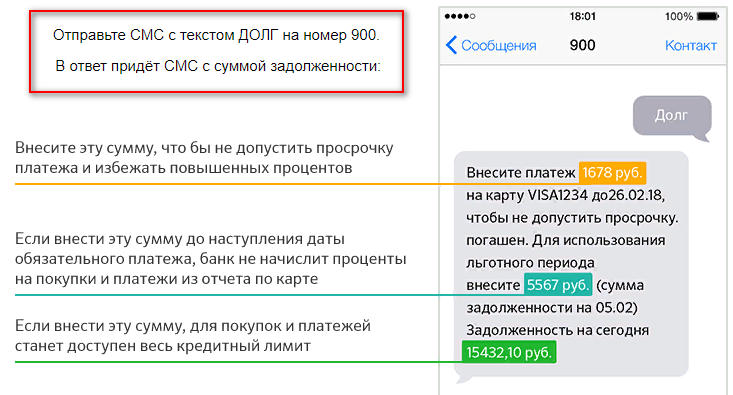

Расчетную дату, срок и сумму оплаты можно уточнить одним из следующих способов:

- В интернет-банке или мобильном приложении

- В отделении банка

- По телефону горячей линии

Заемщику не следует откладывать внесение минимального платежа на последний день, так как сбои в банковской системе либо ошибки при совершении оплаты могут привести к просрочке, начислению штрафов и ухудшению кредитной истории. Некоторые банки не только начисляют штрафные санкции, если минимальный платеж был внесен не полностью или не вовремя, но и увеличивают процентную ставку по карте. Напротив, своевременное внесение обязательной суммы подтверждает платежеспособность клиента и соблюдение условий договора.

Некоторые банки не только начисляют штрафные санкции, если минимальный платеж был внесен не полностью или не вовремя, но и увеличивают процентную ставку по карте. Напротив, своевременное внесение обязательной суммы подтверждает платежеспособность клиента и соблюдение условий договора.

Для успешного погашения долга по кредитной карты и снижения переплат стоит вносить сумму, превышающую минимальный платеж либо закрывать задолженность полностью. При погашении долга минимальными частями переплата будет очень высокой, а полное закрытие задолженности потребует большого количества времени.

Источники:

- Официальный сайт Тинькофф

- kp.ru: Как пользоваться кредитной картой: расплачиваемся — с умом, экономим — грамотно

Рекомендовано для вас

- Газпромбанк предлагает новую кредитную «Удобную карту»

- ЦБ считает недопустимым автоматическое согласие на запросы кредитной истории

- Платежная дисциплина заемщика

- Кредитная карта

Минимальный платеж по кредитной карте что это? — ответы на все вопросы по теме «Кредитные карты»

2 Минимальный платеж по кредитной карте что это?

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Акция

Кредитная карта 120 дней

Лимит

до 500 000 ₽ до 500 000 ₽

Льготный период

120 дней

Обслуживание

бесплатно

Процентная ставка

11,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Visa Gold, Мир Virtual

- Льготный период: 120 дней

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Подробнее Оформить

До 200 дней без % на покупки

Cash Back до 50%

Карта возможностей

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

200 дней

Обслуживание

бесплатно

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 200 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

Подробнее Оформить

10% бонусами за покупки на АЗС

Cash Back до 30%

Карта «Tinkoff Drive»

Лимит

до 700 000 ₽ до 700 000 ₽

Льготный период

55 дней

Обслуживание

990 ₽ в год

Процентная ставка

от 15,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: 990 ₽ в год

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 10 минут

- Период рассрочки: 12 месяцев

Подробнее Оформить

Только паспорт

Карта «120 дней на максимум»

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

4 месяца

Обслуживание

0 — 149 ₽ в месяц

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Мир

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 149 ₽ в месяц

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

Подробнее Оформить

Cash Back до 6%

Карта «МТС Деньги Zero»

Лимит

до 150 000 ₽ до 150 000 ₽

Льготный период

1100 дней

Обслуживание

бесплатно

Процентная ставка

от 10,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 1100 дней

- Кредитный лимит: до 150 000 ₽ до 150 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 10,0%

- Бесплатный выпуск: нет

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Подробнее Оформить

Что произойдет, если вы заплатите только минимальную сумму по кредитной карте

Может возникнуть соблазн просто заплатить эту небольшую минимальную сумму, причитающуюся по счету вашей кредитной карты, но это может оказаться очень дорого.

Когда вы получаете счет по кредитной карте, вы обычно можете заплатить три суммы: минимальную сумму, баланс выписки и текущий баланс. Минимальный платеж — это наименьшая сумма денег, которую вы должны платить каждый месяц, чтобы сохранить свою учетную запись в хорошем состоянии. Баланс выписки — это общий баланс вашего счета за этот платежный цикл. Текущий баланс — это общая сумма вашего последнего счета плюс любые недавние платежи.

Эксперты рекомендуют ежемесячно полностью оплачивать остаток по выписке, но бывают случаи, когда это невозможно. В этих случаях важно внести хотя бы минимальный платеж, чтобы ваша учетная запись оставалась актуальной и вы не несли никаких штрафов за просрочку платежа или штрафов в размере годовой процентной ставки.

Ниже выберите обзор того, что произойдет, если вы заплатите только минимальную сумму, и шаги, которые вы можете предпринять, если у вас возникли проблемы с оплатой выписки в полном объеме.

Как рассчитывается ваш минимальный платеж

Минимальные платежи рассчитываются по-разному в зависимости от банка, но чаще всего устанавливается «минимум», обычно 25 или 35 долларов США, который является наименьшим минимальным платежом, который вы будете платить.

Однако, если баланс вашей выписки меньше минимального, ваш минимальный платеж будет равняться общему балансу. Например, если минимальная сумма составляет 35 долларов США, а ваш баланс составляет 11,95 долларов США, ваш минимальный платеж будет равен остатку на выписке – 11,95 долларов США.

Что происходит, когда вы вносите только минимальный платеж

Несмотря на то, что важно вносить хотя бы минимальный платеж, перенос остатка из месяца в месяц не идеален, потому что вы будете накапливать проценты (если вы не получаете выгоду от введения 0% годовых) и риск попасть в долги.

В соответствии с Законом о кредитных картах от 2009 года эмитенты карт по закону обязаны включать «предупреждение о минимальном платеже» в каждую выписку по счету. Это часто представлено таблицей, в которой указано общее время для погашения вашего баланса и общая сумма, которую вы в конечном итоге заплатите (включая проценты), если вы заплатите только минимум. Иногда будет пример, показывающий, что произойдет, если вы заплатите больше, чем минимум, и, как следствие, более низкие процентные ставки.

Вот пример таблицы, приведенной в моем последнем заявлении. Для справки, мой минимальный платеж составляет 25 долларов США, а процентная ставка 15,9.9% переменная.

| Если вы не будете вносить дополнительные платежи с помощью этой карты и каждый месяц будете платить… total of… | ||

|---|---|---|

| Only the minimum payment | 4 years | $1,113 |

| $29 | 3 years | $1,056 (Savings: $57) |

Если я сделаю только минимальный платеж в размере 25 долларов США каждый, мне потребуется примерно четыре года, чтобы погасить остаток в размере 827,32 доллара США. За это время я накопил около 285,68 долларов в виде процентов. Увеличив минимальный платеж всего на 4 доллара до 29 долларов, я бы сэкономил 57 долларов и сократил время погашения моего остатка примерно до трех лет.

Последствия оплаты только минимальной суммы обходятся дорого, поэтому полностью погашайте остаток каждый месяц, чтобы избежать высоких процентов и долгов.

Помимо таблицы с изложением результатов оплаты только минимальной суммы, некоторые карты, такие как Apple Card, начинают включать интерактивные платежные инструменты, которые показывают вам процентные платежи, которые вы понесете, если будете платить только минимальную сумму.

Итог

Несмотря на то, что предпочтительна оплата всего баланса по выписке, могут быть случаи, когда вы можете сделать только минимальный платеж. В таких ситуациях можно платить только минимальную сумму, но не в долгосрочной перспективе. Как только у вас появятся средства для покрытия вашего баланса, погасите его в полном объеме. По крайней мере, вы должны попытаться заплатить больше, чем минимум, даже если вы не можете позволить себе полный баланс.

Если у вас возникают проблемы с регулярной оплатой выписки в полном объеме, это может быть признаком более серьезной проблемы. Пересмотрите свой денежный поток и привычки расходов, чтобы увидеть, есть ли возможность сократить расходы. Вы также можете изменить дату оплаты счета на более удобную для получения оплаты.

Вы также можете изменить дату оплаты счета на более удобную для получения оплаты.

Другой вариант — открыть кредитную карту, предлагающую начальную 0% годовых на новые покупки, или кредитную карту с переводом остатка, предлагающую беспроцентную на срок до 21 месяца.

Если вы хотите более длительный начальный период перевода остатка, рассмотрите карту Citi Simplicity® с 0% годовых в течение первых 21 месяцев на переводы остатка с даты первого перевода и 0% годовых на 12 месяцев на покупки с даты открытие счета (после, 17,74% — 28,49% переменной годовых). Переводы баланса должны быть завершены в течение четырех месяцев после открытия счета. Существует начальная комиссия за перевод баланса в размере 3% или 5 долларов США (в зависимости от того, что больше) для переводов, совершенных в течение первых 4 месяцев после открытия счета. После этого ваша комиссия будет составлять 5% от каждого перевода (минимум $5).

Информация об Apple Card была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты перед публикацией.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как эмитенты кредитных карт рассчитывают минимальные платежи

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Ваш минимум обычно основан на проценте от вашего баланса — небольшом проценте. Если вы хотите выбраться из долгов, платите больше, чем минимум.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда вы имеете тенденцию иметь большой, колеблющийся баланс кредитной карты, определение минимального платежа кажется вам игрой в угадайку, в которой вы не можете выиграть: «Сколько будет в этом месяце?»

Как правило, способ расчета минимального платежа эмитентом вашей карты зависит от суммы вашего долга. Как правило, минимальный платеж представляет собой небольшую расчетную сумму вашего остатка или фиксированную сумму в долларах — в зависимости от того, что больше. Как правило:

Как правило, минимальный платеж представляет собой небольшую расчетную сумму вашего остатка или фиксированную сумму в долларах — в зависимости от того, что больше. Как правило:

Если вы должны много (обычно более 1000 долларов США): Минимальная сумма будет рассчитана на основе вашего остатка. «Обычно это около 2% от баланса», — говорит Брюс Макклари, вице-президент по коммуникациям Национального фонда кредитного консультирования. Точная формула зависит от карты. Подробнее об этом позже.

Если вы должны что-то (обычно от 25 до 1000 долларов США): минимум, вероятно, будет фиксированной суммой в долларах, часто 25 долларов США, но она может варьироваться в зависимости от карты. Каждая карта имеет фиксированную минимальную ставку для минимальных платежей. Если расчет, используемый для определения минимальной суммы, оказывается меньше минимальной ставки, вы платите фиксированную сумму.

Если вы должны очень мало (обычно менее 25 долл.

США): вашим минимумом будет полный баланс. Например, если вы должны 10 долларов США, а фиксированная минимальная ставка – 25 долларов США, ваш минимальный платеж, скорее всего, составит 10 долларов США.

США): вашим минимумом будет полный баланс. Например, если вы должны 10 долларов США, а фиксированная минимальная ставка – 25 долларов США, ваш минимальный платеж, скорее всего, составит 10 долларов США.

США): вашим минимумом будет полный баланс. Например, если вы должны 10 долларов США, а фиксированная минимальная ставка – 25 долларов США, ваш минимальный платеж, скорее всего, составит 10 долларов США.

США): вашим минимумом будет полный баланс. Например, если вы должны 10 долларов США, а фиксированная минимальная ставка – 25 долларов США, ваш минимальный платеж, скорее всего, составит 10 долларов США.Если ваши минимальные платежи кажутся невероятно непредсказуемыми, вы, вероятно, платите первый тип минимального платежа — расчетную сумму. Понимание математики, стоящей за этим числом, может облегчить прогнозирование счета в следующем месяце.

Как рассчитываются минимальные платежи

Минимальный платеж — это именно то, на что это похоже: это минимальный минимум, который вы по договору обязаны платить за каждый платежный цикл. Если вы не заплатите хотя бы минимальную сумму к установленному сроку, вам может быть назначена пеня за просрочку платежа и штраф в размере годовой процентной ставки или годовой процентной ставки. Если в течение 30 дней вы не заплатите хотя бы минимальную сумму, ваш аккаунт может быть объявлен просроченным, а ваш кредитный рейтинг также может пострадать.

«Минимум действительно полезен, если людям немного не хватает дохода в определенный месяц — например, когда они находятся в перерыве между работами или недавно у них были большие расходы», — говорит Несса Феддис, старший вице-президент по защите прав потребителей. и платежи в отраслевой группе American Bankers Association. «Но это не то, что должно быть рутиной».

Частично это связано с тем, что минимальная сумма обычно настолько низка, что едва превышает процентные платежи, ежемесячно начисляемые на ваш баланс. Когда вы платите только минимальную сумму, могут потребоваться годы, а в некоторых случаях и десятилетия, чтобы полностью погасить остаток. Выплата только минимальной суммы может также вызвать тревогу у других кредиторов, предполагая, что вы изо всех сил пытаетесь погасить долги, добавляет Феддис.

🤓Совет ботаника

Знаете ли вы? В 1970-х годах нормой были минимальные платежи, равные 5% от непогашенного остатка. С тех пор эмитенты сократили платежи — отчасти потому, что более низкие минимальные платежи создали более прибыльные счета.

Предполагая, что вы должны достаточно, что ваш рассчитанный минимальный платеж превышает фиксированную минимальную ставку вашего эмитента, ваш минимальный платеж, вероятно, будет рассчитываться одним из двух способов:

Фиксированный процент

На некоторых картах эмитенты используют фиксированный процент — обычно 2% — от баланса вашей выписки для определения вашего минимума. Например, если ваш баланс (включая проценты и сборы) составляет 10 000 долларов США, вы должны как минимум 200 долларов США.

Согласно исследованию Бюро финансовой защиты потребителей, проведенному в 2015 году, этот метод чаще всего используется кредитными союзами и субстандартными банками.

Проценты + проценты + сборы

Некоторые карты взимают более низкий фиксированный процент от баланса вашей выписки, исключая сборы и проценты, например, 1%, а затем добавляют все проценты и сборы, начисленные в этом цикле. Предположим, ваш баланс (до процентов и комиссий) составляет 10 000 долларов США, и вы накопили 160 долларов США в виде процентов и 38 долларов США в виде штрафов за просрочку платежа. Если ваш эмитент рассчитывает минимальный платеж как 1 % от остатка плюс проценты и сборы, минимальный платеж составит 29 долларов США.8.

Предположим, ваш баланс (до процентов и комиссий) составляет 10 000 долларов США, и вы накопили 160 долларов США в виде процентов и 38 долларов США в виде штрафов за просрочку платежа. Если ваш эмитент рассчитывает минимальный платеж как 1 % от остатка плюс проценты и сборы, минимальный платеж составит 29 долларов США.8.

Вы можете рассчитать это в два этапа:

Остаток в размере 10 000 долларов США x 1% (0,01) = 100 долларов США

100 долларов США + 160 долларов США в общей сумме начисленных процентов + 38 долларов США в виде просроченных платежей = 298 долларов США в качестве минимального платежа

Этот метод согласно выводам CFPB, чаще всего используется крупными эмитентами.

Другие факторы, влияющие на минимальные суммы

При оценке минимальной суммы на следующий месяц имейте в виду следующие факторы: В любом случае эмитент может добавить любую сумму вашего баланса, которая уже просрочена или превышает лимит карты, к вашему минимальному платежу.

«Циклы выставления счетов часто не начинаются в начале месяца. Знайте, когда ваш платежный цикл начинается и заканчивается, прежде чем оценивать ».

Циклы выставления счетов часто не начинаются в начале месяца. Убедитесь, что вы знаете, когда заканчивается и начинается ваш платежный цикл, прежде чем оценивать. Баланс вашей выписки будет отличаться в зависимости от того, начинается ли она, скажем, 11 числа каждого месяца или 13 числа. Если вы не уверены, позвоните своему эмитенту.

Почему ваш минимум не меньше? Федеральное руководство предписывает эмитентам избегать «отрицательной амортизации». Это означает, что минимальный платеж не должен быть ниже ставки, по которой начисляются проценты.

В соответствии с этим руководством, например, эмитенты обычно не будут предлагать карты с минимальным платежом 2 % и годовой процентной ставкой 30 % (2,5 % в месяц). Это потому, что если бы вы заплатили по нему минимум, ваш платеж был бы ниже, чем ваши проценты. Ваш баланс будет продолжать расти, даже если вы не будете совершать новые покупки. Напротив, с сегодняшними минимумами ваши балансы, как правило, будут уменьшаться каждый месяц — хотя и незначительно — при условии, что вы не совершаете новых покупок.

Ваш баланс будет продолжать расти, даже если вы не будете совершать новые покупки. Напротив, с сегодняшними минимумами ваши балансы, как правило, будут уменьшаться каждый месяц — хотя и незначительно — при условии, что вы не совершаете новых покупок.

Где найти минимум 9 карт0011

Информацию о том, как ваш эмитент рассчитывает минимальные платежи, можно найти в соглашении с держателем карты, которое доступно:

. Если вы не можете найти нужную информацию, позвоните в службу поддержки клиентов по номеру, указанному на обратной стороне вашей кредитной карты. , и представитель может сообщить вам подробности.

Вы можете узнать больше о минимальных платежах, прочитав выписку по кредитной карте. По закону ваш эмитент должен включить «Предупреждение о минимальном платеже», в котором указано, сколько времени потребуется, чтобы погасить текущий долг, если вы платите только минимальную сумму каждый месяц. Просмотр этого предупреждения может побудить вас быстрее погасить долг.

Лучше платить больше минимальной суммы

Если платить только минимальную сумму, это похоже на экономию денег, потому что это означает гораздо меньший удар по вашему текущему счету, чем оплата всего баланса. Но на самом деле, чем меньше вы платите сейчас, тем больше вы будете платить потом.

Итак, если у вас мало денег, сколько вы должны положить на баланс?

«Честно говоря, вы должны платить столько, сколько можете себе позволить, не нарушая при этом других своих финансовых обязательств», — говорит Макклари из NFCC. Попробуйте заплатить двойную минимальную плату, если вы можете себе это позволить. Если это невозможно, подумайте о том, чтобы заплатить на 10 или 20 долларов больше минимальной суммы, предлагает он.

Вы также можете сделать свои ежемесячные обязательства более управляемыми, попросив своего эмитента о более низкой процентной ставке или переведя свой долг с высокими процентами на карту с начальной процентной ставкой 0% на переводы остатка.