Могут ли за долги по кредитам отобрать долю в квартире: Могут ли забрать долю в квартире за долги по кредиту — Оренбург

Содержание

из-за чего такое случается и как этого избежать / Новости общества Красноярска и Красноярского края / Newslab.Ru

В России мало кто может позволить себе покупку новой квартиры здесь и сейчас — без заёмных денег. Но ипотека таит в себе немало опасностей — еще вчера вы исправно внесли очередной платеж, а сегодня остались без работы… Рассказываем, что произойдет, если не платить кредит.

30.08.2022

Фото: pixabay.com

В каких случаях кредитор может потребовать продать ипотечное жилье?

По закону об ипотеке, если заемщик за год просрочил четыре и больше платежей по кредиту, банк вправе взыскать заложенное жилье через суд.

Если клиент сам решит продать недвижимость, чтобы расплатиться по кредиту, банк может пойти ему навстречу и уладить дело до суда. Но, как правило, кредитор не готов ждать долго и соглашается на такой вариант, только когда заемщик уже нашел покупателя.

Раньше выдавать займы под залог жилья могли микрофинансовые организации. Однако с ноября 2019 года оформлять ипотечные займы они не вправе.

Как правило, суды практически всегда принимают сторону банка. Не стоит рассчитывать на то, что судья сжалится и запретит продавать недвижимость, если другой квартиры или дома у семьи нет. По закону заложенное жилье могут взыскать и продать, даже когда оно у человека единственное.

По решению суда заемщик должен будет выплатить кредитору остаток долга с процентами, штрафы за просрочку платежей и возместить расходы на рассмотрение дела в суде. В постановлении суда также будет указано, что ваше жилье должны продать с торгов.

А если квартиру продадут по заниженной цене и долг не будет погашен?

Да, такой риск существует. Суд назначает начальную цену торгов в размере 80 % от рыночной стоимости жилья, которую берет из отчета оценщика. Такой отчет всегда составляют перед тем, как оформляют жилье в залог.

Если торги не состоятся, например потому что никто не захочет покупать ваше жилье, то в течение месяца проведут повторные торги. Начальная цена продажи на них будет снижена до 68 % от рыночной стоимости.

Начальная цена продажи на них будет снижена до 68 % от рыночной стоимости.

В случае когда и со второго раза не удается продать имущество, кредитор забирает его себе за 60 % от рыночной цены. Долг заемщика перед банком уменьшится на эту сумму. Затем банк попытается продать жилье самостоятельно.

Если цена квартиры, по которой ее продали с торгов, либо стоимость, по которой она досталась кредитору, будет больше задолженности, вам выплатят разницу. Но может случиться, что даже после того, как вы лишитесь жилья, долг все равно окажется погашен не полностью. Тогда банк будет пытаться взыскать остальное.

Поэтому в случае, если жилье подорожало с момента его покупки в кредит, просите суд провести экспертизу его стоимости. Тогда и начальная цена торгов, и сумма, по которой недвижимость предложат кредитору (если торги не состоятся), будут выше.

Как быстро продадут жилье?

Как правило, эта процедура занимает от нескольких месяцев до года, поскольку состоит из ряда обязательных этапов.

- Рассмотрение дела в суде. Обычно суд назначает несколько заседаний и только затем выносит решение.

- Переход дела к приставам. После того как решение суда вступит в силу, кредитор передает исполнительный лист в службу судебных приставов (ФССП). Приставы сначала предложат вам погасить задолженность самостоятельно и дадут на это несколько дней. Если не уложитесь и в этот срок, представители ФССП начнут выполнять постановление суда.

- Взыскание долга. В первую очередь судебные исполнители пытаются списать долг с банковских счетов должника. Если они обнаружат на них нужную сумму, то продажа недвижимости отменится.

- Продажа недвижимости с торгов. В случае когда денег на счетах недостаточно, квартиру или дом выставят на торги. Сами приставы не занимаются торгами — они передадут дело в Росимущество или его подрядчику. Те проведут публичные торги, в которых смогут принять участие желающие приобрести ваше жилье.

- Передача жилья банку. Если никто не захочет купить вашу недвижимость, она отойдет кредитору.

На каждом из этих этапов, вплоть до момента продажи имущества на торгах, заемщик может погасить долг полностью — и тогда жилье останется в его собственности.

Если у меня вдруг появятся деньги, могу ли я сам выкупить свое жилье на торгах?

Нет, должнику и членам его семьи запрещается участвовать в торгах. Но вы вправе в любой момент погасить долг до продажи жилья.

Если ни первые, ни вторые торги не состоятся и залог заберет себе банк, можно попробовать договориться с ним об обратном выкупе жилья. Но банк вправе назначить любую цену продажи или вообще отказаться продавать вам ваше бывшее жилье.

Фото: pixabay.com

Мы с мужем договорились выплачивать ипотеку поровну, но он перестал вносить свою часть. Можно ли поделить жилье в залоге, чтобы мою половину не продали?

Даже если выделить доли каждого супруга, все равно недвижимость останется в залоге. Если банк не будет получать платежи по кредиту вовремя и полностью, то потребует продать заложенную квартиру или дом целиком.

Если банк не будет получать платежи по кредиту вовремя и полностью, то потребует продать заложенную квартиру или дом целиком.

Могу я сам продать заложенную квартиру, погасить часть долга и купить другую, подешевле?

Когда недвижимость находится в залоге, вы можете в ней жить, но продать ее вы вправе только с согласия кредитора.

Иногда банки дают разрешение на продажу, но лишь при условии, что за счет вырученных денег долг будет полностью закрыт. В таких случаях в договоре купли-продажи прямо прописывают, что покупатель переведет нужную сумму именно банку в счет погашения кредита, а не вам как продавцу жилья.

Вы получите только разницу между ценой продажи и остатком задолженности. Возможно, этого хватит, чтобы купить другое жилье или хотя бы сделать начальный взнос по другой ипотеке, с меньшей суммой.

В какой момент из заложенного жилья выселяют жильцов?

Жилье выставляют на продажу, даже если в нем еще зарегистрированы и проживают люди. Обычно приставы и организаторы аукциона даже не заходят в квартиру или дом, чтобы осмотреть их. И покупатели чаще всего не могут увидеть состояние жилья, они ориентируются только на его адрес, площадь и планировку.

И покупатели чаще всего не могут увидеть состояние жилья, они ориентируются только на его адрес, площадь и планировку.

И только когда у недвижимости появится новый собственник, он должен будет обратиться в суд и потребовать, чтобы бывших владельцев лишили права пользоваться жильем. Это может занять пару месяцев, а иногда и больше.

Если прежние жильцы не соглашаются выехать добровольно, то, как только решение суда о выселении вступает в силу, покупатель обращается к приставам, и те освобождают жилплощадь.

Правда ли, что детей, инвалидов и пенсионеров не могут выселить из ипотечного жилья?

Нет, заложенную квартиру или дом могут продать и выселить любых жильцов, если заемщик перестал платить по кредиту. Детей всегда регистрируют — и снимают с регистрации — вместе с родителями. Даже когда несовершеннолетним принадлежала часть ипотечного жилья, то его все равно могут пустить с молотка, а детей — выселить.

Однако если торги не удались и собственником квартиры стал банк, то до 31 декабря 2022 года Банк России рекомендовал не выселять прежних жильцов.

Как не потерять заложенное жилье?

Чтобы заемщики не лишились квартиры или дома из-за временной потери дохода, закон разрешает им взять ипотечные каникулы.

Если финансовое положение не восстановится полностью, можно обратиться в банк с просьбой реструктурировать кредит — изменить суммы и график платежей, например уменьшить ежемесячные взносы и удлинить срок выплат.

В ситуациях, когда рыночные проценты по ипотечным кредитам снижаются, имеет смысл рассмотреть варианты рефинансирования долга в других банках. Такое перекредитование нередко позволяет уменьшить платежи.

Но в любом случае нужно стараться не допустить просрочек, чтобы в глазах банков остаться надежным заемщиком. Если же просто перестать вносить платежи, то дело и вправду может дойти до продажи жилья на торгах.

По материалам проекта «Финансовая культура» ЦБ РФ

Ссылки по теме:

-

«Кредит есть, а денег нет»: как законно выбраться из долговой ямы? -

«Сдам колечко до зарплаты»: как устроен ломбард и нужно ли туда идти

Поделиться

1

22

Обсудить на форуме

Недвижимость и строительство

Мои деньги

Полезные штуки

Как должнику сохранить жилье при банкротстве

Вакина Ольга

Адвокат АП г. Москвы, КА «Юрком», заместитель председателя МОД «Союз пешеходов»

Москвы, КА «Юрком», заместитель председателя МОД «Союз пешеходов»

11 Марта 2021

Советы

Единственное жилье заберут только у ипотечников и недобросовестных должников. А вот что будет, если в жилом помещении добросовестного должника квадратных метров больше, чем нужно для нормального существования, или у него две квартиры?

Банкротство – это процедура, в которой цель гражданина – списать долги, а цель кредитора – получить как можно большее удовлетворение своих требований за счет конкурсной массы (т.е. имущества должника, принадлежащего ему на день признания его банкротом).

В предыдущей статье «Как должнику сохранить автомобиль при банкротстве» я рассказала о том, в каких случаях машина исключается из конкурсной массы, а в каких – нет. В этой статье речь пойдет о жилье должника. Рассмотрим ситуации, когда у него в собственности одна квартира и когда две или больше.

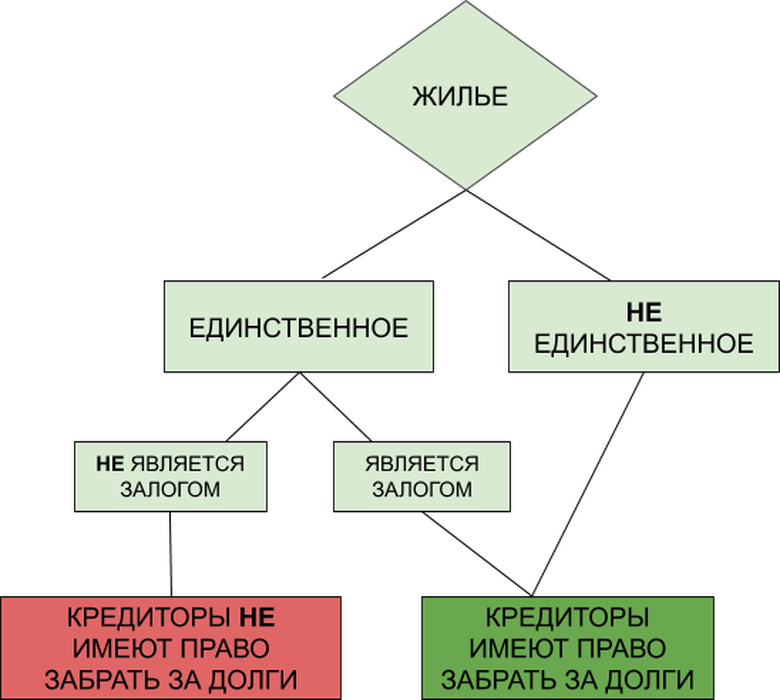

Оставят ли должнику единственное жилье?

По общему правилу единственное жилье обладает исполнительским иммунитетом. Это значит, что его не могут у вас забрать.

Это значит, что его не могут у вас забрать.

Жилье подлежит исключению из конкурсной массы, если соблюдены одновременно следующие условия:

- жилье принадлежит на праве собственности должнику;

- должник и члены его семьи совместно проживают в нем;

- для должника и членов его семьи жилье является единственным пригодным для постоянного проживания.

А жилье ипотечников продадут с торгов?

Исключение из описанного выше правила – ипотека. Залоговую недвижимость продадут с торгов, а вас выселят. Даже проживание там детей, стариков или инвалидов не спасет.

Однако 25 декабря 2018 г. Пленум Верховного Суда РФ утвердил Постановление № 48, благодаря которому у ипотечников появился шанс (подробнее о постановлении – в новости «ВС дал разъяснения о формировании конкурсной массы при банкротстве граждан»).

Должнику оставят единственное жилье, обремененное залогом, если:

- кредитор, у которого в залоге это жилье, не предъявил требование к должнику в процедуре банкротства в установленный срок*, а суд отказался этот срок восстановить;

- при этом должник освобожден от дальнейшего исполнения обязательств.

* Кредитор должен обратиться с требованием в течение двух месяцев с даты опубликования в газете «Коммерсантъ» сведений о признании должника банкротом и введении процедуры реализации имущества. Если этот срок пропущен, суд может его восстановить.

После завершения процедуры залог прекращается. Кредитор не вправе удовлетворять свои требования за счет такого жилья вне рамок дела о банкротстве.

За недобросовестность лишат жилья?

Теперь рассмотрим случаи, когда единственное жилье все-таки включают в конкурсную массу и продают с торгов. Все эти случаи объединяет один факт – недобросовестность должника.

1. Должник искусственно создал условия для придания недвижимости статуса единственного жилья.

Например, до банкротства должник распродал все жилые помещения, принадлежавшие ему на праве собственности. Это привело к тому, что у оставшейся квартиры появился исполнительский иммунитет (постановление Арбитражного суда Уральского округа от 2 декабря 2019 г. по делу № А76-11986/2016).

по делу № А76-11986/2016).

2. Должник пытался скрыть свое единственное жилье до банкротства с целью избежать включения его в конкурсную массу.

Например, должник продал свое единственное жилье до банкротства, но сделка по отчуждению квартиры была признана недействительной. Только после этого должник зарегистрировался в спорной недвижимости и подал ходатайство об исключении ее из конкурсной массы как единственного жилья. Указанные действия должника суд расценит как недобросовестность и откажет в исключении (постановление Арбитражного суда Московского округа от 13 декабря 2018 г. № Ф05-9957/2018 по делу № А40-151757/16; постановление Арбитражного суда Московского округа от 30 декабря 2019 г. № Ф05‐4080/2019 по делу № А40‐150188/2017).

3. Должник и члены его семьи в спорной квартире не проживали (постановление Десятого арбитражного апелляционного суда от 19 ноября 2020 г. № 10АП-13361/2020 по делу № А41-62628/2018; постановление Арбитражного суда Московского округа от 31 октября 2019 г. № Ф05-7254/2018 по делу № А40-208211/2017).

№ Ф05-7254/2018 по делу № А40-208211/2017).

4. Жилье приобретено на денежные средства, полученные преступным путем (постановление Арбитражного суда Западно-Сибирского округа от 31 августа 2020 г. № Ф04-2555/2018 по делу № А03-12052/2016; постановление Девятого арбитражного апелляционного суда от 6 февраля 2019 г. № 09АП-71272/2018 по делу № А40-181257/17).

Исключат ли единственное жилье из конкурсной массы, если количество квадратных метров превышает установленную норму?

Тот факт, что площадь жилья должника больше установленной нормы площади жилого помещения, сам по себе не является основанием для отказа в исключении имущества из конкурсной массы. Кроме того, законодательно не установлены правила определения недвижимости, превышающей уровень, достаточный для удовлетворения разумной потребности гражданина-должника и членов его семьи в жилище. Также для таких лиц не предусмотрены гарантии сохранения жилищных условий, необходимых для нормального существования.

(Постановление Девятнадцатого арбитражного апелляционного суда от 18 декабря 2018 г. № 19АП-2299/2018 по делу № А08-9374/2016; постановление Арбитражного суда Северо-Кавказского округа от 26 сентября 2019 г. № Ф08-8457/2019 по делу № А53-19267/2018; постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. № Ф09-7023/20.)

(Прим. ред.: о тенденциях 2021 г. в судебной практике читайте в статье «5-тысячный кредит превратился в 35-миллионный долг»).

Если у должника две квартиры или больше, какую из них заберут?

По данному вопросу судебная практика разнится. Порой могут продать квартиру площадью 40 кв. м и оставить должнику ту, в которой 150 кв. м, а иногда наоборот. Все зависит от конкретных обстоятельств: в какой из квартир должник проживает, сколько членов семьи с ним живут и др.

Читайте также

Судьба совместно нажитого имущества при банкротстве супруга

Брачный договор или соглашение о разделе общего имущества помогут минимизировать риски имущественных потерь до возбуждения дела о банкротстве. Если же они не были заключены, супругу, не являющемуся должником, сохранить свою долю поможет обращение в суд с требованием о разделе совместно нажитого имущества

Если же они не были заключены, супругу, не являющемуся должником, сохранить свою долю поможет обращение в суд с требованием о разделе совместно нажитого имущества

12 Октября 2020 Советы

Например, в одном деле без учета мнения должника из конкурсной массы исключено меньшее по стоимости жилье. При этом в дорогостоящей квартире зарегистрированы должник и члены его семьи (постановление Арбитражного суда Западно‐Сибирского округа от 17 сентября 2019 г. № Ф04‐5885/2018 по делу № А45‐14116/2017).

В другом деле у должника были доли в собственности на две квартиры: ¼ – в Ульяновске, ½ – в Москве. В качестве единственно пригодного для проживания помещения суды определили квартиру в Ульяновске. При этом стоимость доли в праве собственности на нее значительно ниже стоимости доли в праве собственности на квартиру в Москве.

Суд принял во внимание следующие обстоятельства: отсутствие у должника официального места работы в Москве; отсутствие на иждивении несовершеннолетних детей; размер требований кредиторов и стоимость жилых помещений; должник не несет бремя расходов по содержанию и ремонту спорной квартиры и не оплачивает потребляемые коммунальные ресурсы (постановление Арбитражного суда Московского округа от 3 марта 2020 г. № Ф05‐15616/2018 по делу № А40‐40035/2017).

№ Ф05‐15616/2018 по делу № А40‐40035/2017).

В этом деле должнику оставили квартиру большей площади: апелляционный суд отменил решение суда первой инстанции и исключил из конкурсной массы 4-комнатную квартиру площадью 89 кв. м взамен ½ доли в праве собственности на квартиру площадью 43,2 кв. м (постановление Двенадцатого арбитражного апелляционной суда от 7 августа 2020 г. по делу № А57-24013/2015).

Наложение ареста на движимое и недвижимое имущество в счет погашения долга

Кредитор может попытаться взыскать долг путем конфискации имущества. Если долг обеспечен, кредитор может наложить арест на имущество без обращения в суд. Если задолженность не обеспечена, кредитор должен обратиться в суд и получить судебное решение до ареста имущества.

Наложение ареста на имущество для оплаты обеспеченного долга

У вас есть обеспеченный долг, если вы подписали контракт, который предоставляет кредитору обеспечение (обеспечение) долга. Зачастую залогом является имущество, которое было куплено за счет кредита. Некоторыми примерами обеспеченного долга являются ипотека, автокредит или кредит на покупку мебели.

Зачастую залогом является имущество, которое было куплено за счет кредита. Некоторыми примерами обеспеченного долга являются ипотека, автокредит или кредит на покупку мебели.

Договор, который вы подписываете при заключении обеспеченного долга, называется соглашением об обеспечении. Если вы не выплатите кредит, пропустив один или несколько платежей, соглашение об обеспечении позволяет вашему кредитору забрать (обратно во владение) имущество, которое вы предоставили в качестве залога. Например, если у вас есть кредит на покупку автомобиля, и ваш автомобиль является залогом (обеспечением) по кредиту, и вы прекращаете вносить платежи за автомобиль (дефолт), ваш кредитор может изъять ваш автомобиль. Это можно сделать без обращения в суд.

Обеспеченному кредитору не требуется разрешения суда на изъятие имущества, являющегося обеспечением долга, например автомобиля. Пока обеспеченный кредитор может получить залог, не нарушая общественного порядка, он свободен делать это. Обеспеченный кредитор не может проникнуть в ваш дом или гараж, чтобы забрать имущество. Вам не нужно давать обеспеченному кредитору разрешение на доступ к вашей собственности.

Вам не нужно давать обеспеченному кредитору разрешение на доступ к вашей собственности.

Чтобы узнать больше об этом, прочтите раздел «Досудебное рассмотрение долгов».

Наложение ареста на имущество в счет погашения необеспеченного долга

Оставшаяся часть этой статьи посвящена наложению ареста на имущество в счет погашения необеспеченного долга. Кредитор должен подать на вас в суд и получить судебное решение, прежде чем он сможет наложить арест на вашу собственность для оплаты необеспеченного долга.

После того, как суд решит, что вы должны деньги, и вынесет решение против вас, кредитор должен подождать 21 день, прежде чем взыскать их. Одним из способов взыскания долга является получение Заявления и Постановления об аресте имущества. Это постановление суда, в котором назначенному судом должностному лицу предписано наложить арест на ваше имущество. Срок действия заказа после 90 дней, но его можно продлить. Выплата судебного решения в течение 21 дня после вынесения решения предотвратит конфискацию имущества.

Любое имущество, которым вы владеете, может быть конфисковано для оплаты долга. Это не должно быть связано с долгами. Кредиторы по решению суда могут конфисковать только имущество, которым вы владеете. Это означает:

Собственность, которой вы владеете или владеете в настоящее время

Собственность, которой вы владеете, но которой нет в наличии

Имущество, которое вы недавно отдали

Кредитор не может забрать имущество, которое вы не имеете законного права продавать или отдавать в счет погашения долга. Например, кредитор не может забрать мебель вашего арендодателя из арендуемого вами дома. Если вы одалживаете машину друга, он не может взять и ее.

Предотвращение мошенничества

У вас может возникнуть соблазн продать или подарить свою собственность друзьям или родственникам до того, как кредитор получит от вас судебное решение. Но кредитор может подать на вас в суд за мошенничество, если вы намеренно задерживаете или обманываете кредитора, чтобы избежать взыскания долга. Кредитор также может подать в суд за мошенничество, если вы продаете свою собственность по чрезвычайно низкой цене или обанкротились вскоре после продажи или передачи вашей собственности.

Кредитор также может подать в суд за мошенничество, если вы продаете свою собственность по чрезвычайно низкой цене или обанкротились вскоре после продажи или передачи вашей собственности.

Мошенничество является тяжким преступлением. Защитить мошенников очень сложно. Вы можете поговорить с адвокатом, если вас обвиняют в мошенничестве. Если вам нужен адвокат и у вас низкий доход, вы можете претендовать на бесплатную юридическую помощь. Независимо от того, имеете ли вы низкий доход или нет, вы можете использовать Руководство по юридической помощи, чтобы найти адвоката или юридические услуги в вашем районе.

Исполнение судебного приказа

Назначенный судом служащий должен исполнить приказ об аресте имущества. Кредитор не может вручить вам распоряжение или изъять имущество. Назначенные судом должностные лица включают:

Судебные приставы и судебные приставы

Шерифы и заместители шерифов

Государственные и местные полицейские

Должностное лицо, назначенное судом, должно лично вручить ордер или вывесить его на видном месте в вашем доме. После того, как вас обслужат, офицер выберет, на какое имущество наложить арест. Офицер должен войти в ваш дом мирным и законным путем. Но офицер может силой проникнуть в ваш бизнес или отдельный гараж.

После того, как вас обслужат, офицер выберет, на какое имущество наложить арест. Офицер должен войти в ваш дом мирным и законным путем. Но офицер может силой проникнуть в ваш бизнес или отдельный гараж.

Освобождение от ареста

Кредитор не может конфисковать все ваше имущество. Определенное личное имущество на сумму до 1000 долларов может быть освобождено от конфискации. Возможное освобожденное имущество включает:

Товары для дома

Мебель

Книги

Бытовая техника

Инструменты

Транспортные средства

Вещи на сумму до 1000 долларов, которые вы используете для своей работы или торговли, также не облагаются налогом.

Другое имущество всегда освобождается от налога и не входит в лимит в 1000 долларов. В том числе:

Все семейные фотографии

Одежда для вас или вашей семьи

Сумма полугодовых расходов на отопление

Могильники для вас или вашей семьи

Назначенный судом сотрудник должен позволить вам выбрать, какое имущество (до лимита в 1000 долларов) вы оставите себе. У вас будет 10 дней, чтобы выбрать товары, на которые не распространяются льготы. Через 10 дней офицер может наложить арест на все остальное имущество. Вы должны получить опись всего арестованного имущества.

У вас будет 10 дней, чтобы выбрать товары, на которые не распространяются льготы. Через 10 дней офицер может наложить арест на все остальное имущество. Вы должны получить опись всего арестованного имущества.

Продажа вашего конфискованного личного имущества

После описи вашего конфискованного имущества офицер выставит его на аукцион. Кредитор должен разместить объявление о продаже в трех общедоступных местах. Сделать это нужно за 10 дней до аукциона.

Офицер возьмет комиссию за продажу вашей собственности. Они могут включать:

Плата за личные услуги (40 долларов США)

Сборы за пробег

Плата за оценку двумя незаинтересованными сторонами

Плата за буксировку

Плата за хранение

Оплата труда

Плата за услуги слесаря

Плата за осмотр

Плата за рекламу

Сборы за продажу имущества

7% от первых 8000 долларов конфискованного имущества

3% от любого арестованного имущества свыше первых 8000 долларов США

Другие разумные затраты или расходы, связанные с конфискацией

После продажи офицер должен выдать вам квитанцию на все изъятое и проданное имущество. Если ваша собственность будет продана по цене, превышающей сумму, которую вы должны, вы получите дополнительные деньги обратно.

Например, если у вас есть долг в размере 5000 долларов и лодка стоимостью 7000 долларов, офицер может продать ее на аукционе. Офицер возьмет комиссию с продажной цены, а кредитор возьмет оставшуюся часть денег, которые вы должны. Если офицер возьмет 500 долларов в качестве гонорара и продаст вашу лодку за 7000 долларов, кредитор получит 5000 долларов, включая любые проценты по судебному решению против вас. Вам вернут 1500 долларов.

Конфискация вашего недвижимого имущества

Кредитор должен сначала забрать личное имущество, чтобы оплатить ваш долг. Если деньги от вашего личного имущества не покрывают ваш долг, кредитор может конфисковать и продать недвижимость, которой вы владеете. Доходы от продажи в первую очередь используются для уплаты налогов и ипотечных кредитов. Затем выплачивается кредитор. Если после этого останутся деньги, вы их получите.

Кредитор не может наложить арест на недвижимое имущество, если вы владеете им как совладельцы полностью вместе с супругой. Это означает, что вы и ваш супруг получили совместное имущество в одно и то же время. Но кредитор, вынесший решение против вас и вашего супруга, может наложить арест на имущество.

Если на вашу недвижимость наложен арест, офицер вручит вам уведомление о продаже с оценкой вашей собственности. У вас есть 60 дней после этого уведомления, чтобы выплатить свой долг, прежде чем ваша недвижимость будет арестована и продана.

Продажа вашей недвижимости

Через шестьдесят дней после получения уведомления о продаже вашей недвижимости офицер выставит ее на аукцион. Кредитор должен разместить объявление о продаже в трех общедоступных местах. Он должен сделать это как минимум за шесть недель до аукциона.

Кредитор также должен опубликовать информацию о продаже в газете. Он должен делать это один раз в неделю в течение шести недель до продажи.

После продажи офицер должен выдать вам квитанцию на все изъятое и проданное имущество. Если ваша собственность будет продана по цене, превышающей сумму, которую вы должны, вы получите дополнительные деньги обратно.

Залоговое право по решению суда

Кредитору не нужно налагать арест на ваше имущество, чтобы убедиться, что он может взыскать с вас судебное решение. Вместо этого кредитор может наложить арест на недвижимое имущество, которым вы владеете. Залоговое удержание — это уведомление о том, что у вас есть долг. Он регистрируется в реестре сделок в округе, где находится недвижимость. Это дает кредитору право взыскать долг с продажной цены, если имущество будет продано. Другие вещи, такие как ипотека и любые причитающиеся налоги, будут оплачены в первую очередь.

Срок действия судебного решения составляет пять лет. Но кредитор может возобновить залоговое удержание до истечения срока действия вашего решения. Срок действия большинства судебных решений в Мичигане истекает через 10 лет.

В отличие от конфискации имущества, залоговое право по решению суда не требует сначала продажи и конфискации личного имущества. Кредитор может подать залог на вашу собственность через 21 день после подписания судебного решения.

Сотрудник, назначенный судом, не обязан вручать или исполнять судебное решение о залоге. Вы все равно должны получить залоговое удержание, но кредитор может сделать это заказным письмом. Если залоговое удержание составляет более 25 000 долларов, вас должны вручить лично.

Исключения из судебного залога

Иногда кредитор не может привести в исполнение судебный залог из-за:

Это то, что происходит с невыплаченными долгами, когда человек умирает имущество наследодателя в процессе, называемом завещанием.

Когда любимый человек уходит из жизни, он нередко оставляет после себя какой-то неоплаченный долг.

Оставшийся в живых супруг или другие наследники часто спрашивают: что происходит с этими обязательствами?

Вообще говоря, это зависит как от типа долга, так и от применимого законодательства штата.

Когда кто-то умирает, его активы — независимо от того, насколько они скудны или огромны — становятся их «имуществом». Это включает в себя финансовые счета, имущество и недвижимость. А имущество — это, как правило, то, за чем кредиторы пытаются взыскать долг.

Getty Images

«К счастью для выживших супругов или других бенефициаров, в большинстве случаев они не несут ответственности за этот долг», — сказал сертифицированный специалист по финансовому планированию Шон Андерсон, президент Anderson Financial Strategies в Дейтоне, штат Огайо.

Однако есть некоторые исключения.

Но сначала немного основ.

Процесс погашения всех ваших долгов и последующего распределения всех оставшихся активов из вашего имущества наследникам называется завещанием. В каждом штате действуют свои законы, определяющие, в течение какого времени кредиторы должны предъявить иск против имущества в течение этого времени. В некоторых местах это несколько месяцев. В других штатах процесс может длиться пару лет.

посмотреть сейчас

Каждый штат также имеет свой собственный набор правил для определения приоритетности долга, который должен быть выплачен из имущества, сказал Стивен Миньогна, научный сотрудник Американского колледжа по вопросам траста и недвижимости.

«В большинстве штатов расходы на похороны имеют приоритетное значение, затем расходы на управление имуществом, затем налоги, а затем в большинстве штатов включаются больничные и медицинские счета», — сказал Миньогна.

Однако, добавил он, не все активы лица обязательно учитываются как часть имущества для целей завещания.

Например, при наличии полисов страхования жизни и квалифицированных пенсионных счетов (например, 401(k) или индивидуального пенсионного счета) эти активы переходят непосредственно лицу, указанному в качестве бенефициара, и не подлежат завещанию. Кроме того, активы, помещенные в определенные типы трастов, также переходят за пределы завещания, как и имущество, находящееся в совместном владении (например, дом), если на него правильно оформлено право собственности.

Еще от Personal Finance:

IRS отправляет чеки на коронавирус умершим людям

Вы должны сопротивляться призыву обналичить свой номер 401(k)

Ваш босс говорит: «Вы уволены». Вот что это значит

На самом деле, человек может уйти с неплатежеспособным имуществом, то есть с имуществом, не имеющим средств для погашения своих обязательств, и при этом передать активы, которые не прошли процедуру завещания и, как правило, не могут быть тронут кредиторами.

Однако в нескольких штатах действуют законы об «общественной собственности», которые усложняют долг при смерти.

Как правило, эти штаты рассматривают как активы, так и определенный долг, накопленный во время брака, как принадлежащие каждому из супругов в равной степени — это означает, что оставшийся в живых супруг может нести ответственность за выплату долга, даже если он был оформлен только на имя умершего.

«Долг, которого нельзя было избежать во время брака, например, медицинские расходы или ипотека, обычно становится обязанностью пережившего супруга в штатах, где проживает общая собственность», — сказал CFP Билл Симонет, главный советник Simonet Financial Group в Кайле. Техас.

Но это не значит, что вам придется платить все, сказал он.

«Хорошо структурированное письмо с копией свидетельства о смерти может привести к погашению долга», — сказал Симонет. «В процессе завещания вы сообщаете компании, что у имущества практически нет активов для покрытия долга, и просите прощения».

Кроме того, каждый раз, когда вы совместно владеете долгом, т. е. подписываете кредит, вы должны продолжать платить, если другой человек умрет.

«Вы можете попросить прощения долга, который подписали, но не ждите, что это сработает», — сказала Симонет.

Стоит отметить, что федеральные студенческие ссуды, в отличие от большинства форм долга, прощаются в случае смерти студента.