Мошенничество при оформлении кредита сотрудником банка: Мошенничество при оформлении кредита

Содержание

Карта сайта — Хоум Кредит Банк

Каждый день люди становятся жертвами мошенников.

Наиболее распространенный сценарий злоумышленников — мошенничество с использованием методов социальной инженерии.

Социальная инженерия — это совокупность методов психологического воздействия на человека. Другими словами, это манипуляция сознанием и действиями людей для получения выгоды — кражи личной информации или денег.

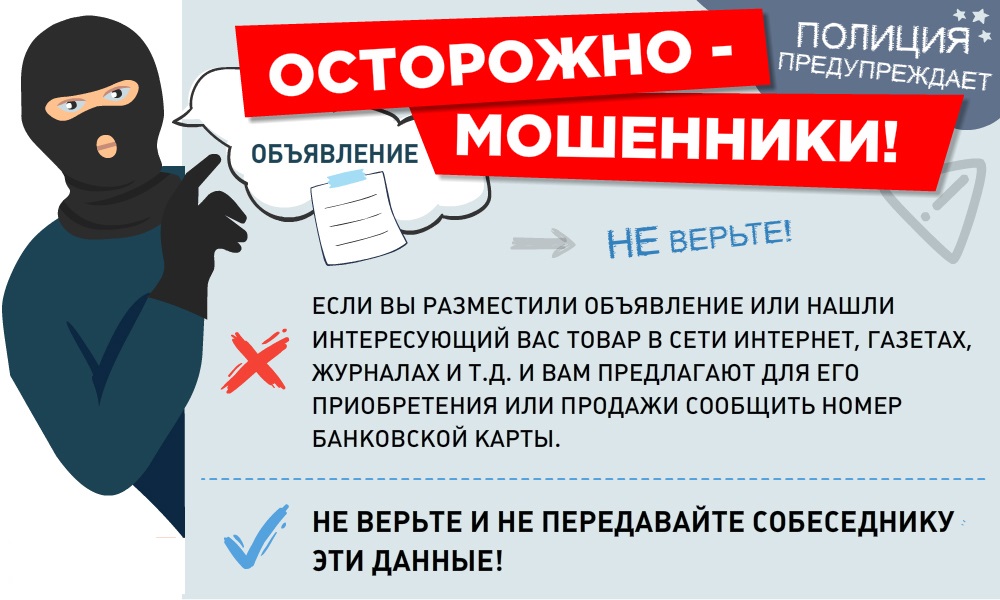

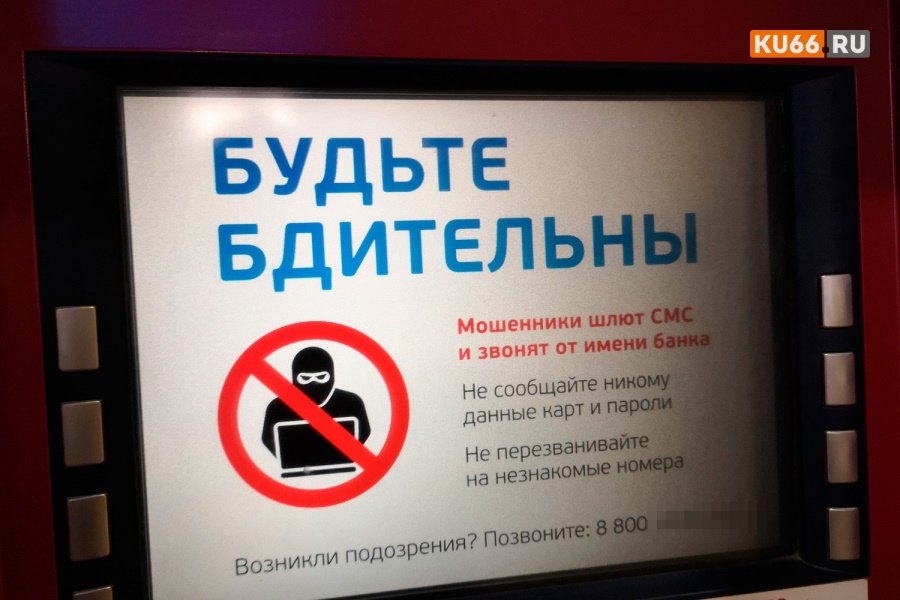

Никогда и никому не называйте личные данные и реквизиты карты, даже если собеседник представляется сотрудником банка или госорганов. Настоящий сотрудник банка может уточнить некоторые данные из паспорта или договора с банком. Однако, он никогда не попросит сообщить полный номер карты, ПИН-код, секретные коды (CVC2/CVV2/CVP) с оборотной стороны карты.

Никогда и никому не называйте коды и пароли из смс или пуш-уведомлений, которые банк направляет для подтверждения операций, даже роботу.

Внимательно читайте текст сообщения, которое приходит на ваш телефон. Оно действительно будет отправлено от имени банка. Однако в тексте всегда будет указано назначение этого кода – например, подтверждение покупки или вход в личный кабинет мобильного приложения.

Оно действительно будет отправлено от имени банка. Однако в тексте всегда будет указано назначение этого кода – например, подтверждение покупки или вход в личный кабинет мобильного приложения.

Никогда и никому не сообщайте информацию о своих банковских продуктах. Не обсуждайте продукты и услуги других банков, которыми вы пользуетесь.

Если вы сомневаетесь в собеседнике, не продолжайте разговор! Смело кладите трубку и перезвоните в свой банк, набрав номер телефона вручную. Он всегда указан на оборотной стороне вашей пластиковой карты или на официальном сайте банка.

Не перезванивайте в банк, нажав автоматический набор номера из последнего разговора. Не просите собеседника перезвонить с номера банка для проверки. Возможно, вы разговаривали с мошенниками.

Мошенники могут пользоваться технологиями подмены номера, и на экране вы увидите номер, указанный на карте. Всегда сами набирайте номер.

Видео о том, какие данные нельзя сообщать, если вам поступил звонок

Мошеннические звонки

Это вид мошенничества с применением методов социальной инженерии Под разными предлогами мошенники звонят людям и ведут разговор по заранее заготовленному сценарию. Они представляются сотрудниками службы безопасности банка, МВД, Центробанка, государственных органов, Портала Государственных услуг, службы поддержки клиентов или родственниками, и заставляют людей действовать в якобы их собственных интересах. Как правило, мошенник уже обладает минимальным набором информации о клиенте, которую смог получить из открытых источников. А все остальные данные клиент сообщает самостоятельно.

Они представляются сотрудниками службы безопасности банка, МВД, Центробанка, государственных органов, Портала Государственных услуг, службы поддержки клиентов или родственниками, и заставляют людей действовать в якобы их собственных интересах. Как правило, мошенник уже обладает минимальным набором информации о клиенте, которую смог получить из открытых источников. А все остальные данные клиент сообщает самостоятельно.

Мошенники используют личную информацию, чтобы создать панику. Например, спасти сбережения на личном счёте. Сами злоумышленники выступают в роли спасителя, предлагая свою помощь. Чаще всего они нагнетают ситуацию, запугивают важностью и срочностью проблемы, навязчиво и активно пытаются «спасти» деньги. Их цель – выудить из клиента смс-код от банка. Чаще всего под предлогом того, что этот код якобы отменяет операцию. Если клиент называет код мошенникам – то они получают доступ к его личному кабинету в банковском приложении или могут подтвердить перевод и интернет-покупку, оплаченную со счета жертвы. Иногда мошенники просят снять деньги и перевести их на якобы «защищенный счет». Для этого они даже могут предложить вызвать такси за счет банка, чтоб как можно скорее доставить вас к якобы безопасному банкомату.

Иногда мошенники просят снять деньги и перевести их на якобы «защищенный счет». Для этого они даже могут предложить вызвать такси за счет банка, чтоб как можно скорее доставить вас к якобы безопасному банкомату.

Цель злоумышленников — обмануть и получить ценные данные. Они намеренно создают условия, в которых человек добровольно сообщает конфиденциальную информацию и следует указаниям третьих лиц. Таким образом, клиент думает, что спасает свои деньги, хотя на самом деле действует в интересах мошенников.

Видео о том, для чего мошенники запрашивают ваши данные

Видео о том, какую информацию нельзя сообщать по телефону

Мошеннические рассылки, фишинг и фишинговые сайты

Если вам прислали подозрительное письмо или предложили перейти по ссылке из электронной почты или в личном сообщении, будьте внимательны.

Чтобы украсть данные, мошенники создают электронные письма, рассылки, поддельные сайты или страницы, повторяющие внешний вид хорошо знакомых ресурсов. От их имени пользователю могут отправить ссылку для оплаты, «выгодное предложение» от бренда или пугающее сообщение о штрафе, долге или блокировке счета. Нередко такие рассылки приходят под видом социальных выплат и пособий. При переходе по ссылке из такого письма пользователю сообщается, что он должен ввести свои логин и пароль, данные карты или другую информацию, чтобы совершить оплату, решить проблему или получить обещанную выгоду. Таким образом, данные добровольно передаются злоумышленникам.

Нередко такие рассылки приходят под видом социальных выплат и пособий. При переходе по ссылке из такого письма пользователю сообщается, что он должен ввести свои логин и пароль, данные карты или другую информацию, чтобы совершить оплату, решить проблему или получить обещанную выгоду. Таким образом, данные добровольно передаются злоумышленникам.

Для взаимодействия со своей жертвой мошенники используют те же приемы социальной инженерии, что и при общении по телефону.

Цель таких рассылок:

- Выудить деньги у доверчивых людей, которые ответят на “сообщение”;

- Направить человека на фишинговый сайт, чтобы обманным путем получить пароли, данные банковских карт и т.д.;

- Распространить вредоносные программы на устройства получателей;

- Ввести в заблуждение и заставить совершить операцию под предлогом оплаты услуг, покупки/продажи товара и т.д.

Поддельные мошеннические сайты могут встречаться в поисковиках, всплывать в окнах с рекламой, распространяться в социальных сетях. Как правило, реклама обещает выгодные предложения, разнообразные товары и услуги при переходе по ссылке – авиа и жд билеты, переводы, покупки в интернете. Такие сайты не являются официальными – они лишь копируют дизайн известных ресурсов и имеют созвучное название, усыпляя бдительность пользователя. Не заметив этого, клиент вводит данные своих аккаунтов или банковских карт. После этого мошенники используют полученные данные для вывода денег со счёта клиента.

Как правило, реклама обещает выгодные предложения, разнообразные товары и услуги при переходе по ссылке – авиа и жд билеты, переводы, покупки в интернете. Такие сайты не являются официальными – они лишь копируют дизайн известных ресурсов и имеют созвучное название, усыпляя бдительность пользователя. Не заметив этого, клиент вводит данные своих аккаунтов или банковских карт. После этого мошенники используют полученные данные для вывода денег со счёта клиента.

Бороться с таким мошенничеством непросто – нужно уметь отличить настоящий интернет-магазин от фишинговой ловушки. Чтобы обезопасить себя, достаточно поискать информацию о магазине в интернете, почитать отзывы. Помните, что все официальные магазины дают возможность выбрать вариант оплаты, например, курьеру при доставке товара. И внимательно читайте, что написано в СМС с кодом подтверждения платежа – банк всегда сообщает сумму покупки и название организации, выставившей счет.

Какая информация является конфиденциальной

Вся информация, указанная на лицевой и оборотной сторонах банковской карты, является конфиденциальной. Это личные данные владельца карты: ФИО, дата рождения, паспортные данные, номер договора, ПИН-код, кодовое слово, номер мобильного телефона, сумма остатка на счете. Коды и пароли из смс и пуш-уведомлений от приложений банка для подтверждения расходных операций или привязки карты к сервисам для оплаты, пароли от банковских приложений и сервисов являются конфиденциальной информацией и не должны передаваться третьим лицам.

Это личные данные владельца карты: ФИО, дата рождения, паспортные данные, номер договора, ПИН-код, кодовое слово, номер мобильного телефона, сумма остатка на счете. Коды и пароли из смс и пуш-уведомлений от приложений банка для подтверждения расходных операций или привязки карты к сервисам для оплаты, пароли от банковских приложений и сервисов являются конфиденциальной информацией и не должны передаваться третьим лицам.

Он назвал моё имя! Откуда мошенники получают данные?

Методы социальной инженерии требуют не только знания психологии и актерского таланта, но и умения собирать личную информацию. Самым простым вариантом являются социальные сети. Личные странички содержат огромное количество данных, которые люди не просто не пытаются скрыть, а с удовольствием ими делятся.

В личных сообщениях в социальных сетях и мессенджерах часто можно встретить фотографии карт, скрины из приложений или просто сообщения с полными данными карты. Отправлять своему собеседнику, а тем более хранить информацию в таком виде на таких площадках крайне небезопасно.

Если вы стали жертвой мошенников и сами ввели данные на подозрительных сайтах, то в этом случае они уже могли попасть к третьим лицам. Безопаснее всего будет заблокировать карту в приложении и перевыпустить её.

Возможно, утечка данных произошла из социальной сети, приложения или интернет-ресурса (интернет-магазина, доставки из ресторана, дисконтных программ). В этом случае мошенники будут настаивать, что им можно доверять, потому что они могут назвать ваши личные данные.

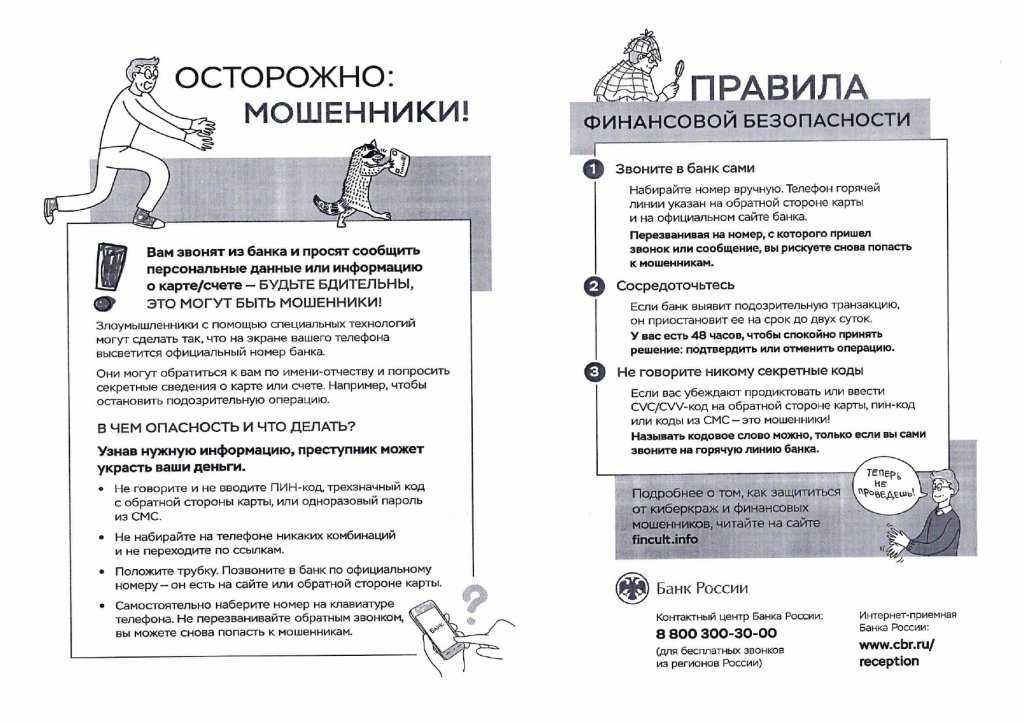

Как распознать мошеннический звонок и о чем никогда не спросит настоящий банковский сотрудник

Самая излюбленная схема мошенников – представиться сотрудниками банков. Новость о том, что прямо сейчас ваши деньги исчезают со счёта, а единственный способ их спасти – довериться компетентному сотруднику из службы безопасности и выполнять то, что он говорит, вызывает много эмоций. Именно так люди становятся жертвами злоумышленников, теряя бдительность и контроль над ситуацией.

В Банке Хоум Кредит работают квалифицированные сотрудники, которые следят за активностью по картам и счетам клиентов. Они действительно могут связаться с клиентом для подтверждения той или иной операции, однако сотрудник никогда не будет вас запугивать, торопить или оказывать давление, вынуждая принять решение или сообщить какие-либо данные.

Они действительно могут связаться с клиентом для подтверждения той или иной операции, однако сотрудник никогда не будет вас запугивать, торопить или оказывать давление, вынуждая принять решение или сообщить какие-либо данные.

Что НЕ будет делать настоящий сотрудник банка:

- не предложит отменить покупку или вернуть перевод и отозвать деньги назад – такого функционала не существует.

- никогда не попросит назвать реквизиты карты и пин-код, трёхзначный CVC/ CVV код с обратной стороны карты и коды и пароли, которые приходят от банка из СМС и пуш-уведомлений для подтверждения/отмены операции или привязки к сервисам для оплаты.

- сообщая о безопасной передаче данных, не предложит назвать их роботу, компьютеру или системе для распознавания голоса.

- не предложит установить какое-либо ПО на ваш компьютер или мобильный телефон для дополнительной защиты.

- не будет просить предоставить доступ к вашим личным устройствам.

- никогда не будет выведывать информацию о ваших банковских продуктах или продуктах и услугах других банков, которыми вы пользуетесь.

- никогда не будет рекомендовать и настаивать на оформлении кредита или подтверждении заявки на кредит, чтобы помочь избежать мошенничества.

- во время беседы с вами не передает информацию сотрудникам правоохранительных органов.

- никогда не попросит вас ввести в заблуждение других сотрудников банка.

Если вы звоните в банк:

- всегда набирайте номер телефона вручную. Он указан на оборотной стороне карты или на официальном сайте банка;

- вам нужно будет назвать кодовое слово, номер договора и иные данные для прохождения идентификации;

- помните, что сотрудник банка не имеет права спрашивать ПИН-код карты, секретные коды (CVC2/CVV2/CVP)с оборотной стороны карты и коды и пароли подтверждения из смс/пуш-уведомлений, которые направляет банк для подтверждения оплаты или привязки к сервисам для оплаты. Назначение кода или пароля всегда будет указано в тексте смс/пуш.

Назначение кода или пароля всегда будет указано в тексте смс/пуш.

Назначение кода или пароля всегда будет указано в тексте смс/пуш.

Банки не переключают друг на друга звонки

1. Если вам поступил звонок, а собеседник представился сотрудником банка или службы безопасности, обязательно уточните, представителем какого именно банка он является. Если собеседник отказывается или затрудняется точно указать данные, а уточняет у вас, услугами каких банков вы пользуетесь – это может быть мошенник, который пытается вас обмануть. Безопаснее будет не отвечать на вопросы о том, услугами каких банков и какими именно продуктами вы пользуетесь.

2. Если собеседник называет банк, клиентом которого вы не являетесь, предлагает перевести звонок на оператора вашего банка и продолжить разговор с ним – это злоумышленники. Таким способом мошенники стараются узнать ваши конфиденциальные данные и использовать их в своих целях.

3. Если вам звонят от имени банка, клиентом которого вы являетесь, и в ходе разговора просят дополнительно указать, услугами каких других банков вы пользуетесь, чтобы после разговора перевести на операторов этих банков – вам звонят мошенники.

Такая схема заключается в следующем: человеку поступает звонок якобы от сотрудника банка или службы безопасности. В ходе разговора злоумышленники сообщают, что по счёту или карте клиента проходят операции, просят подтвердить списание средств или просто сообщают сумму, которая якобы была украдена. В дальнейшем мошенник просит назвать конфиденциальные данные: коды и пароли из смс и пуш-уведомлений, номер карты, срок действия, трёхзначный CVV/CVC код с оборотной стороны, остаток по счету, ФИО, дату рождения и другие данные о владельце карты.

После этого злоумышленник выясняет информацию о счетах в других банках, и, якобы переключая на сотрудника этого банка, продолжает действовать по описанной схеме.

Таким образом, мошенники могут получить доступ ко всем счетам во всех банках, которые есть у человека.

Между банками не существует единой мобильной сети, которая позволяет с легкостью “перевести на сотрудника нужного банка” или «зафиксировать информацию и сообщить в ваш банк», для того, чтоб вам перезвонили. Чтобы избежать такой ситуации, самостоятельно позвоните в каждый банк, в котором у вас открыты продукты. Набирайте номер вручную, не перезванивайте на номера, с которых поступали звонки. Узнать официальный номер банка можно на его сайте или на обратной стороне вашей карты. Быстрее всего информацию о продуктах можно получить в мобильном приложении.

Чтобы избежать такой ситуации, самостоятельно позвоните в каждый банк, в котором у вас открыты продукты. Набирайте номер вручную, не перезванивайте на номера, с которых поступали звонки. Узнать официальный номер банка можно на его сайте или на обратной стороне вашей карты. Быстрее всего информацию о продуктах можно получить в мобильном приложении.

Если же мошенникам каким-то образом удалось совершить операцию, необходимо выполнить следующее

- Срочно заблокировать карту самостоятельно в мобильном приложении, обратившись в чат приложения Хоум Кредит или позвонив по телефону, который указан на оборотной стороне карты или официальном сайте банка.

- Уведомить банк о несанкционированной операции, подробно описав ситуацию сотруднику по телефону или в офисе. Обратиться в полицию.

Дополнительная информация о мошенничестве размещена в сайте Банка России в разделе Информационная безопасность и портале Финансовая Культура.

Памятка ЦБ РФ «О мерах безопасного использования банковских карт»

Скажите мошенникам: «Нет!»

Никому не сообщайте данные карты, коды и пароли

Банк Русский Стандарт постоянно совершенствует системы безопасности и противодействия мошенничеству, но необходимо, чтобы каждый сохранял бдительность и соблюдал простые меры предосторожности.

Никому не сообщайте коды,

пароли и данные карты

Не действуйте под руководством

других лиц

Позвоните в колл-центр,

если вам звонят «из банка»

Как действуют мошенники

Представляются сотрудниками банка

и просят назвать данные под выдуманным предлогом: некорректное списание средств, попытка использовать карту для оплаты или зачисление денег на счет.

У сотрудников банка есть вся необходимая информация.

Что делать

Положите трубку и позвоните в банк.

Подделывают сайты

для получения данных для входа в онлайн-сервисы.

Сайты банка отмечены значком [замок] и содержат букву s в начале адреса — https://.

Что делать

Сохраните интернет-банк RSB Online в закладках.

Создают фейковые приложения,

чтобы получить личные и платежные данные.

Наши приложения RSB Mobile, Daricard и др. размещены в App Store и Google Play.

Что делать

Скачивайте приложения в официальных магазинах, переходя по ссылкам с сайта банка.

Выдают себя за представителей органов правопорядка

и просят перевести деньги на «безопасный» счет, оформить кредит, подтвердить перевод или покупку, чтобы помочь поймать мошенников.

Для ловли на живца следственные органы приглашают повесткой и предоставляют меченные купюры.

Что делать

Не выполняйте требуемые действия, положите трубку и позвоните в банк.

Крадут данные карты в банкоматах

с помощью специальных накладок на считывающие устройства.

Банкоматы в офисах банка, как правило, находятся под наблюдением.

Что делать

Узнайте адрес банкомата на сайте банка, осмотрите перед тем, как вставить карту, или используйте сервисы бесконтактной оплаты.

Говорят, что случайно пополнили ваш счет,

и просят вернуть деньги: перевести на карту или пополнить телефон.

Перевод или оплату можно отменить.

Что делать

Порекомендуйте обратиться в банк или к оператору оплаты и положите трубку.

Предлагают получить приз

и перевести за это некую сумму.

Банк Русский Стандарт никогда не просит перевести деньги за участие в конкурсах и опросах.

Что делать

Участвуйте в розыгрышах и конкурсах только в официальных соцсетях банка.

Воруют данные карты

во время оплаты в интернете.

Не проводите оплату, подключившись к Wi-Fi в общественных местах.

Что делать

Вводите реквизиты карты только на знакомых сайтах при защищенном интернет-соединении, используйте 3D Secure.

Сотрудник банка никогда не попросит

Сообщить СVС- или СVV-код, коды из смс или push-уведомлений.

Перевести деньги на «безопасный» счет или снять наличные в банкомате.

Назвать код, чтобы отменить операцию по карте, которую вы не совершали.

Установить программу для защиты или приложение для удаленной технической поддержки.

Помочь в расследовании, предотвратить мошенничество или поймать преступника с поличным.

Что выдает мошенников

Просят назвать данные.

Нервничают и настаивают.

Пугают и даже грозят.

Никогда и никому не сообщайте личные данные и данные карты

Номер и срок действия карты, а также ПИН-код.

СVС- или СVV-код —три цифры на оборотной стороне карты.

Коды-подтверждения покупок и переводов из смс- или push-уведомлений.

Коды доступа к колл-центру, цифровой и буквенный (если позвонили вам).

Логин и пароль от мобильного и интернет-банка.

Если кто-то спрашивает эти данные или просит ввести коды на странице оплаты или в автоматизированной системе — это мошенник.

Позаботьтесь о безопасности в RSB Mobile

Отслеживайте состояние счета и пользуйтесь удобными сервисами в мобильном банке.

1. Скачайте приложение

в App Store и Google Play.

2. Получите или восстановите доступ, перейдя по одноименной ссылке.

3. Придумайте пароль и используйте дополнительные меры безопасности.

Подключите смс-оповещение об операциях по счету

- Выберите карту в мобильном банке.

- Откройте вкладку «Операции».

- Подключите «Уведомление об операциях».

Не пренебрегайте страхованием от мошенничества по карте

- Выберите карту в мобильном банке.

- Откройте вкладку «Операции».

- Подключите «Страхование от мошенников».

Используйте виртуальную карту для оплаты на незнакомых сайтах

- Зайдите в RSB Mobile и нажмите «Открыть новый продукт» в низу экрана.

- Выберите виртуальную карту и укажите необходимую сумму.

- Подтвердите выпуск виртуальной карты и используйте ее реквизиты.

Расплачивайтесь по QR-коду там, где это возможно

- Выберите оплату по QR-коду через СБП при оформлении заказа.

- Наведите камеру смартфона на QR-код.

- Подтвердите оплату в открывшемся приложении RSB Mobile.

Если мошенничество произошло

Заблокируйте карту,

позвонив в банк и заявив о несанкционированном использовании средств.

Обратитесь в офис банка

для подачи заявления о спорной операции.

Напишите заявление в полицию

и попросите талон-уведомление о его принятии.

Не теряйте бдительность — сохраните деньги

Что такое кредитное мошенничество и как оно происходит?

Учить

Что такое кредитное мошенничество и как оно происходит?

org/ListItem»>

org/ListItem»>Мошенничество

08 августа 2017 г.

|

3 минуты

Что такое кредитное мошенничество и как оно происходит?

Элисон Грейс Йохансен

Соавтор

+ Еще

Все 1 Авторы

Элисон Грейс Йохансен

Соавтор

С кредитами до зарплаты вы можете не знать, что кто-то использовал вашу личность для незаконного получения наличных. Воры могут открывать такие кредиты в нескольких штатах, влезая в огромные долги, используя вашу личную информацию.

Как происходит мошенничество с кредитами?

Многим кредитным агентствам требуется лишь небольшой объем информации в процессе подачи заявки на кредит. Это позволяет похитителям личных данных легко использовать вашу украденную информацию — от вашего номера социального страхования до вашей банковской информации — для получения быстрого кредита. Ссуды до зарплаты позволяют ворам легко получить наличные деньги на ваше имя без особой проверки. Или, что еще хуже, с достаточным количеством украденных данных они могли открыть законный кредит на машину, дом или бизнес.

Это позволяет похитителям личных данных легко использовать вашу украденную информацию — от вашего номера социального страхования до вашей банковской информации — для получения быстрого кредита. Ссуды до зарплаты позволяют ворам легко получить наличные деньги на ваше имя без особой проверки. Или, что еще хуже, с достаточным количеством украденных данных они могли открыть законный кредит на машину, дом или бизнес.

Каковы последствия мошенничества с кредитами?

Поскольку получить ссуду до зарплаты, как правило, несложно, многие похитители личных данных предпочитают брать максимальную сумму за свое использование — и они могут даже повторить это преступление в нескольких штатах. Вы не можете обнаружить преступление до тех пор, пока сборщики займов до зарплаты не начнут настойчиво требовать выплаты. Более крупный кредит может иметь еще большее влияние — повредить вашу кредитную историю и увеличить долг.

Последствия:

- В 2011 году кража личных данных по новому кредиту стоила потребителям в среднем 4687 долларов, чем любое другое преступление, связанное с кражей личных данных. 1

1

1

1 Javelin Strategy & Исследовательская работа. «Отчет о мошенничестве с идентификацией за 2012 г.: социальные сети и мобильные устройства формируют новый рубеж мошенничества». Февраль 2012 г.

† Федеральная торговая комиссия. «Книга данных Consumer Sentinel Network за январь — декабрь 2011 г.». Февраль 2012 г.

† Javelin Strategy & Исследовательская работа. «Отчет о мошенничестве с идентификацией за 2012 год: социальные сети и мобильные устройства, формирующие новую границу мошенничества». Февраль 2012.

Раскрытие информации от редакции:

Эта статья предназначена для обучения читателей. Это означает, что, хотя LifeLock, которая продает услуги по защите от кражи личных данных, подготовила статью, ее цель НЕ состоит в том, чтобы побудить вас покупать продукты LifeLock. Смысл в том, чтобы информировать и обучать, чтобы у вас была возможность принимать обоснованные решения, покупаете ли вы у нас, у конкурента или вообще не покупаете.

Получите защиту от кражи личных данных LifeLock 30 ДНЕЙ БЕСПЛАТНО*

Преступники могут открывать новые счета, получать кредиты до зарплаты и даже подавать налоговые декларации на ваше имя. В 2019° каждые 3 секунды появлялась жертва кражи личных данных, так что не ждите, чтобы получить защиту от кражи личных данных.

Начните защиту прямо сейчас. Регистрация занимает всего несколько минут.

Начать членство

Примечание редактора: наши статьи содержат образовательную информацию для вас. Предложения NortonLifeLock могут не охватывать или защищать от всех видов преступлений, мошенничества или угроз, о которых мы пишем. Наша цель — повысить осведомленность о кибербезопасности. Ознакомьтесь с полным текстом Условий во время регистрации или настройки. Помните, что никто не может предотвратить все случаи кражи личных данных или киберпреступлений, и что LifeLock не отслеживает все транзакции на всех предприятиях.

CVV-коды: что это такое и почему они важны? | Нортонлайфлок

Код CVV помогает защититься от посторонних лиц, использующих данные вашей кредитной или дебетовой карты для совершения покупок от вашего имени.

Подробнее

Мошенничество с документами: потеря дома одним росчерком пера

Одним из малоизвестных аспектов кражи личных данных является мошенничество с документами. Узнайте, как происходит мошенничество с документами, и 3 способа защитить себя от него.

Подробнее

Мошенничество в сфере занятости

Криминальное прошлое, нелегальный статус или даже плохой опыт работы могут затруднить поиск работы. Вот почему воры личных данных часто прибегают к мошенничеству при трудоустройстве.

Подробнее

Как работает скимминг кредитных карт и как этого избежать

Скиммер для карт — это небольшое незаконное устройство, устанавливаемое поверх настоящих считывателей карт в терминалах самообслуживания. Узнайте советы о том, как избежать скимминга кредитной карты.

Подробнее

Запустите защиту,

зарегистрируйтесь за считанные минуты.

Начало членства

Руководство по кредитному мошенничеству: бизнес-риски при кредитовании

Джимми Фонг

Кредитные деньги по своей сути связаны с рисками. И это становится еще более рискованным, когда к вечеринке присоединяются мошенники.

В этой статье мы рассмотрим наиболее распространенные методы мошенничества с кредитами, которые используют мошенники, и, что немаловажно, как защитить от них свой бизнес.

Давайте посмотрим, как злоумышленники используют кредитный процесс и как их остановить.

Что такое кредитное мошенничество?

Мошенничество с получением кредита или мошенничество с кредитованием включает в себя любые мошеннические действия, направленные на получение финансовой выгоды в процессе кредитования.

Существует много видов мошенничества с кредитами, например, мошенничество с ипотекой, мошенничество с выплатой зарплаты, мошенничество с кредитами ATO и мошенничество с кредитами. Все они увидят, как кто-то останется без денег, а контрагент заработает и исчезнет.

В США этот тип мошенничества находится на подъеме: по оценкам CoreLogic, 1 из 164 ипотечных заявок считается подозрительным, хотя в Интернете ситуация гораздо более опасна, где стартапы стремятся привлечь клиентов с помощью беспрепятственного и быстрого процессы.

Стоит отметить, что роли жертвы или преступника могут меняться в зависимости от типа кредитного мошенничества.

В некоторых случаях лицо или организация, предлагающая кредит (кредитор), действует мошенническим образом. В других случаях недобросовестно действует лицо или организация, получающая кредит (должник).

Как работает кредитное мошенничество?

Любое кредитное мошенничество построено на обмане. В какой-то момент в процессе кредитования кто-то притворяется тем, кем он не является.

В большинстве случаев ложные данные предоставляет должник. Они будут использовать украденные удостоверения личности или синтетические удостоверения личности, которые объединяют данные законных лиц с выдуманной информацией. Как только их кредит будет одобрен, они исчезнут, не погасив его. То же самое относится и к кредитам для бизнеса.

Более изощренные мошенники-должники будут усердно возвращать свои кредиты, чтобы создать лучшую кредитную историю. Затем они возьмут огромный кредит, а затем исчезнут.

Каковы виды кредитного мошенничества?

Давайте посмотрим на те виды кредитного мошенничества, которые находятся на подъеме.

Мошенничество с участием первого лица (или Мошенничество с персональным кредитом)

Здесь заявитель намеренно предоставляет ложную информацию или преувеличивает свое финансовое положение, чтобы получить одобрение на получение кредита, на который он обычно не имеет права. Эти незаконные попытки заставляют большинство цифровых кредиторов ошибочно истолковывать мошенничество от первого лица как кредитную потерю.

В связи с ростом случаев мошенничества с кредитами первой стороной вам будет трудно определить, сколько вы на самом деле теряете из-за мошенничества по сравнению с кредитным риском.

К сожалению, кредитным компаниям в ближайшее время не станет легче. По данным Experian, только в первой половине 2021 года мошенничество с личными кредитами выросло на 40%, что на 63% больше, чем в предыдущем году.

Мошенничество со ссудой со стороны второго лица

Мошенничество со вторым лицом происходит всякий раз, когда человек передает свою личную информацию другому лицу для совершения мошенничества. Сообщником может быть член семьи или друг.

Иногда человек, данные которого используются, может даже не знать о схеме заимствования.

Мошенничество с кредитами третьих лиц трудно обнаружить, так как зачастую нет никаких признаков незаконности. Ведь предоставленная информация является законной. Ниже вы увидите, как ограничить этот растущий тип атаки.

Мошенничество с кредитами третьих лиц

Мошенничество с кредитами третьих лиц, также известное как кража личных данных, — это когда физическое лицо использует фальшивую личность или личность другого лица (без его согласия) для получения кредита без намерения вернуть деньги.

Это в основном поддерживается синтетическими идентичностями, в которых мошенник создает новую персону, комбинируя украденную и поддельную информацию. После этого они узаконивают эту новую личность и завышают ее кредитный рейтинг, занимая небольшие суммы и фактически выплачивая долг.

Это позволяет им занимать крупные суммы и бесследно исчезать.

Мошенничество с кредитами третьих лиц также может происходить полностью или частично в автономном режиме. Например, известно, что мошенники используют украденные SIM-карты для подачи заявок на кредиты.

Легкий, полностью онлайновый процесс регистрации, связанный с цифровым кредитованием, делает мошенничество со стороны третьих лиц особенно распространенной проблемой и, если оно осуществляется в больших масштабах, приводит к огромным потерям. Согласно McKinsey, искусственные удостоверения личности ежегодно вызывают от 10% до 15% убытков кредиторов.

Объединение займов

Объединение займов происходит, когда один и тот же заемщик подает заявку на получение нескольких займов в течение короткого периода времени без намерения возвращать их.

Учитывая, что для отображения новых учетных записей и кредитных запросов в кредитном профиле может потребоваться до 30 дней, иногда кредиторы не могут определить, кто подал заявку на несколько кредитов, в течение короткого промежутка времени, пока не станет слишком поздно.

Мошенники понимают, насколько прибыльной может быть эта лазейка, и используют ее в своих интересах.

Такие риски мошенничества могут нанести ущерб вашим кредитным компаниям, особенно микрокредитам, стартапам и пионерам финансовых технологий.

Чтобы держать мошенников под контролем, вам необходимо надежное и эффективное решение для обнаружения и предотвращения мошенничества.

Остановите мошенничество с кредитами, не ставя под угрозу

Используйте альтернативные данные в режиме реального времени, чтобы беспрепятственно бороться с мошенничеством с кредитами и создавать лучшие профили клиентов.

Заказать демонстрацию

Что вызывает мошенничество с кредитами?

Еще раз повторюсь, что между необходимостью обеспечить приятное и беспрепятственное взаимодействие и защитой вашей организации от мошенничества и мошеннических действий возникает противоречие. Добавьте к этому новые разработки в области мошенничества, и вы получите взрывоопасную комбинацию, которой злоумышленники стремятся воспользоваться.

Необходимость бесперебойного обслуживания заемщика

Удобство — это хлеб с маслом при цифровом кредитовании.

Это объясняет, почему цифровые кредиторы максимально упрощают проверки KYC.

И хотя это ценится заемщиками, которые ищут быстрый и простой процесс подачи заявки, это повышает риск мошенничества, поскольку мошенники могут красть данные с помощью взлома биометрических данных, дипфейков и массовых утечек данных практически без сопротивления и использовать их для попытки сойти за кого-то, кем они не являются.

Кража синтетических удостоверений личности продолжает расти

Совмещение украденных удостоверений личности и фиктивной информации — это то, как мошенники обходят проверки KYC при подаче заявки на кредит. Учитывая давление на кредиторов, направленное на обеспечение беспрепятственного взаимодействия с заемщиками, и распространенность украденной информации, доступной для приобретения и работы с ней, мошенничеству с искусственными идентификационными данными не видно конца.

Кроме того, мошенники становятся все умнее в отношении синтетических идентификаторов. Федеральная резервная система разделяет ту же точку зрения. По их словам, мошенничество с синтетическими удостоверениями личности составляет самый быстрорастущий вид мошенничества в США , при этом до 95% синтетических идентификаторов не распознаются системой предотвращения мошенничества.

Попытки мошенничества с заявками становятся все более многочисленными

Преступники все чаще полагаются на ботов для подачи мошеннических заявок на получение кредита. Эти боты помогают им заполнять заявки на кредит в больших объемах, что легко перегружает кредиторов, чьи процессы все еще содержат некоторые ручные элементы.

Преступники здесь играют в игру с числами, надеясь, что количество заявок означает меньше контроля, или просто зная, что чем больше попыток они предпримут, тем больше вероятность, что они добьются успеха.

Кредитные данные просто недоступны

Большинству кредитных компаний не хватает данных для точного профилирования рисков. Интересно, что этот дефицит не их вина.

Во-первых, некоторые кредитные компании, в том числе микрозаймы и компании по быстрому кредитованию, ориентируются на развивающиеся страны с большим количеством населения, не охваченного или не охваченного банковскими услугами, и без кредитного бюро. В результате они на самом деле не знают кредитную историю большинства своих заемщиков и, что немаловажно, с трудом оценивают их благонадежность.

Для кредитных компаний в более развитых странах проблема заключается в том, что это люди с небольшой кредитной историей или без нее. В США, например, более 45 миллионов человек просто не имеют бумажного следа. Эти люди попали в ловушку 22: они не могут нарастить свой кредитный рейтинг, потому что у них нет доступа к кредитованию, но им не будет предоставлен доступ к кредитованию из-за их отсутствия или очень низкого кредитного рейтинга.

Конечно, это усложняет процесс проверки до такой степени, что многие кредиторы даже не рассматривают таких кандидатов.

Сообразительные мошенники видят в этих лазейках возможность получить цифровое кредитование, тем более что решения по онлайн-кредитам должны приниматься быстро.

Как предотвратить риски кредитного мошенничества?

В дополнение к эффективной практике андеррайтинга, риск мошенничества с кредитами можно свести к минимуму путем создания точного профиля каждого заявителя, основанного как на конфигурации его устройства, так и на информации, которую они предоставляют нам о себе, включая их IP-адрес, адрес электронной почты и номер телефона.

SEON выходит за рамки решений для проверки личности и данных снятия отпечатков пальцев устройств, сочетая эту информацию с мощным анализом цифровых следов из более чем 50 онлайн-источников и социальных сетей в режиме реального времени.

Как поиск в социальных сетях, так и снятие отпечатков устройств помогут вам обогатить информацию KYC о заемщиках с помощью хорошо продуманных модулей. Давайте посмотрим поближе.

Использование анализа цифровых следов для предотвращения кредитного мошенничества

Как неоднократно предупреждали инсайдеры отрасли, базовая проверка личности больше неэффективна. По этой и другим причинам нам нужна система подтверждения личности, которую нельзя обмануть — по крайней мере, не так просто.

Как отмечается в исследовании Javelin’s Study on Digital Lending Fraud:

«Опираться на простую проверку основных элементов PII для одновременного соблюдения требований Программы идентификации клиентов (CIP) и управления рисками мошенничества уже недостаточно для противодействия мошенникам».

Введите анализ цифрового следа , также известный как цифровой след.

Цифровой след предполагает изучение присутствия человека в Интернете (то есть его цифрового следа), чтобы получить представление о том, кто он такой. Это связано с осознанием того, что адреса телефонов и электронной почты — это новый цифровой паспорт.

С каждым из них связано большое количество общедоступной информации, которую мы можем использовать, чтобы узнать больше о клиенте. Важно отметить, что в отличие от типичных данных личной информации, представляемых в заявках на получение кредита, вы не будете подделывать или фальсифицировать цифровой след.

Если быть точным, решительный мошенник теоретически мог бы в какой-то степени это подстроить. Однако такой метод не масштабируется, так как требуется время и усилия, чтобы подписать новый адрес электронной почты для различных служб, плюс некоторые аспекты методологии SEON возвращают результаты с отметкой времени, и поэтому их практически невозможно подделать.

Цифровой отпечаток доставляется в режиме реального времени и в масштабе, что делает возможным проверку кредитоспособности даже на рынках с недостаточным банковским обслуживанием. Например, FairMoney, необанк, обслуживающий Нигерию, страну с огромным населением, не охваченным банковскими услугами, наложил цифровой и социальный поиск SEON на снятие отпечатков пальцев устройства, чтобы отфильтровать мошенников путем оценки цифрового присутствия заявителей.

Это способ получать альтернативные данные о ваших кандидатах в режиме реального времени, чтобы вы могли принимать более взвешенные решения. Давайте рассмотрим три способа, с помощью которых SEON проводит анализ цифрового следа, чтобы поймать мошенников на их пути.

Анализ электронной почты

Переходим к цифровому следу с анализом электронной почты. Благодаря глубокому профилированию в социальных сетях и проверке домена этот модуль помогает вам подтвердить законность адреса электронной почты, просматривая более 50 онлайн-платформ и социальных сайтов, чтобы найти профили, связанные с электронной почтой. Он также показывает, был ли адрес электронной почты вовлечен в черные списки и утечки данных, какие-либо общедоступные изображения пользователей и многое другое.

Вы можете найти электронное письмо вручную или интегрировать API электронной почты в свой стек технологий управления рисками с помощью вызовов API или панели инструментов SEON:

[SEON анализирует, использовался ли адрес в более чем 50 социальных сетях и онлайн-платформах, таких как Facebook, Twitter, Booking.com, Airbnb и других, и собирает оттуда информацию для определения оценки риска]

Вы также может проверять несколько адресов электронной почты одновременно:

С этими оценками риска вы должны больше беспокоиться о втором пользователе

Анализ телефона

Этот модуль подтверждает, является ли отправленный номер телефона реальным, если он используется для обмена сообщениями и если к нему подключены сообщения и социальные профили — среди других точек данных.

[С оценкой риска 0 можно с уверенностью сказать, что номер телефона этого пользователя настоящий]

Анализ IP-адресов

Вы можете использовать этот модуль, чтобы узнать источник подключения клиента к вашему сайту, его местоположение и независимо от того, замаскирован ли он с помощью Tor, прокси или VPN:

[можно с уверенностью сказать, что этот пользователь на самом деле живет в Лондоне и что это место не является прокси]

Может быть неочевидно, насколько полезны точки данных раскрытые этими модулями, но когда вы соедините точки, вы поймете, что они являются мощным предиктором риска мошенничества, а также индикаторами доступности кандидата.

Например, азиатская микрокредитная компания доказала это.

Используя модули электронной почты и телефона для изучения своих пользователей, SEON помог им обнаружить, что 75% неплатежных клиентов не представлены в социальных сетях. Следовательно, они становились более осторожными всякий раз, когда сталкивались с заявителями на получение кредита с таким профилем.

В целом, цифровой след поможет вам:

- узнать больше о заемщиках на основе их присутствия в Интернете

- составить более точные профили рисков на основе отдельных точек данных

- включить динамическое упрощенное профилирование без ущерба для безопасности

- потенциально сэкономить на ваших затратах на KYC за счет предварительной проверки кандидатов Чтобы создать профиль вашего клиента, который практически невозможно обмануть, решение SEON по борьбе с мошенничеством использует данные, связанные с чьим-то устройством, местоположением и поведением.

Являясь частью API-интерфейса мошенничества SEON, он проверяет доступные данные об устройствах заемщиков, используемых для доступа к вашему кредиту, что позволяет вам:

- помечать подозрительные устройства, такие как эмуляторы и VPN

- соединять пользователей, использующих общие устройства, что может быть связано с мошенническими действиями Система также может помечать поля по умолчанию и настраиваемые поля и заставлять их добавлять или вычитать баллы риска у кандидата, предупреждая вас о тех элементах, которые вы обнаружили как важные. Фактически, SEON может сделать это за вас, если вы решите использовать правила риска машинного обучения белого ящика.

Кроме того, сложное программное обеспечение для предотвращения мошенничества также будет учитывать действия пользователя в зависимости от времени. Простой пример: десятки отдельных приложений с одного устройства в течение одного дня могут намекать на мошенническую схему.

Вопросы соответствия и регулирования

Оставаться на хорошем счету у законодателей важно для кредитных компаний, особенно когда они являются частью стартап-сцены и финтех-бума. При рассмотрении решения по предотвращению мошенничества, которое работает для вас, не пренебрегайте соблюдением нормативных требований. Всегда проверяйте, подвергает ли ваша компания риску несоблюдения требований использование продукта.

Компания SEON сертифицирована по стандарту ISO 27001 в дополнение к требованиям GDPR и SCA.

Сократите уровень мошенничества в среднем на 70-80%

Сотрудничайте с SEON, чтобы снизить уровень мошенничества в вашем бизнесе с помощью обогащения данных в режиме реального времени и передовых API

Ожидается, что рынок цифрового кредитования будет расти со среднегодовым темпом роста 11,9% до 2026 года.

Он сильно изменился за эти годы благодаря цифровой революции, и малые и средние предприятия также стимулировали этот рост, занимая крупные суммы во время COVID-19.пандемия.Что касается тенденций мошенничества с кредитами, вот несколько моментов, на которые следует обратить внимание:

Мошенничество с синтетическими идентификационными данными продолжает расти мошенничество от первого лица, за исключением того, что заявитель, вводящий в заблуждение информацию, является компанией. Это стало растущей проблемой после волны государственных экстренных кредитов.

В США, например, Программа защиты зарплаты, разработанная для помощи малым и средним предприятиям во время пандемического кризиса, по оценкам, могла принести пользу 11,8 миллионам мошенников. это было бы 15% всех выданных кредитов .

По данным Financial Times, 5-10% британских предприятий не выплачивают долги, что может составить до 5 фунтов стерлингов/6,78 миллиарда долларов.

Для проверки бизнес-данных требуются специальные инструменты KYB (знай свой бизнес), которые могут помочь вам принимать более взвешенные решения о партнерстве или займах.

Цифровая регистрация клиентов должна развиваться

Дипфейки, массовые утечки данных, взлом биометрических данных… У мошенников нет недостатка в современных методах, разработанных для обхода проверок KYC. С бесконечным потоком украденных документов из-за утечек данных мошенники могут легко получить миллионы удостоверений личности для проверки на веб-сайтах банков-претендентов или использования в приложениях для получения кредита до зарплаты.

Хотя биометрия и видеоверификация документов кажутся более безопасными на бумаге, они по-прежнему считаются сложными процедурами KYC, другими словами, сопряженными с большими трудностями.

Вот почему все большее число компаний, которым необходимо выполнить быструю проверку кредитоспособности, вместо этого полагаются на цифровой анализ следов.