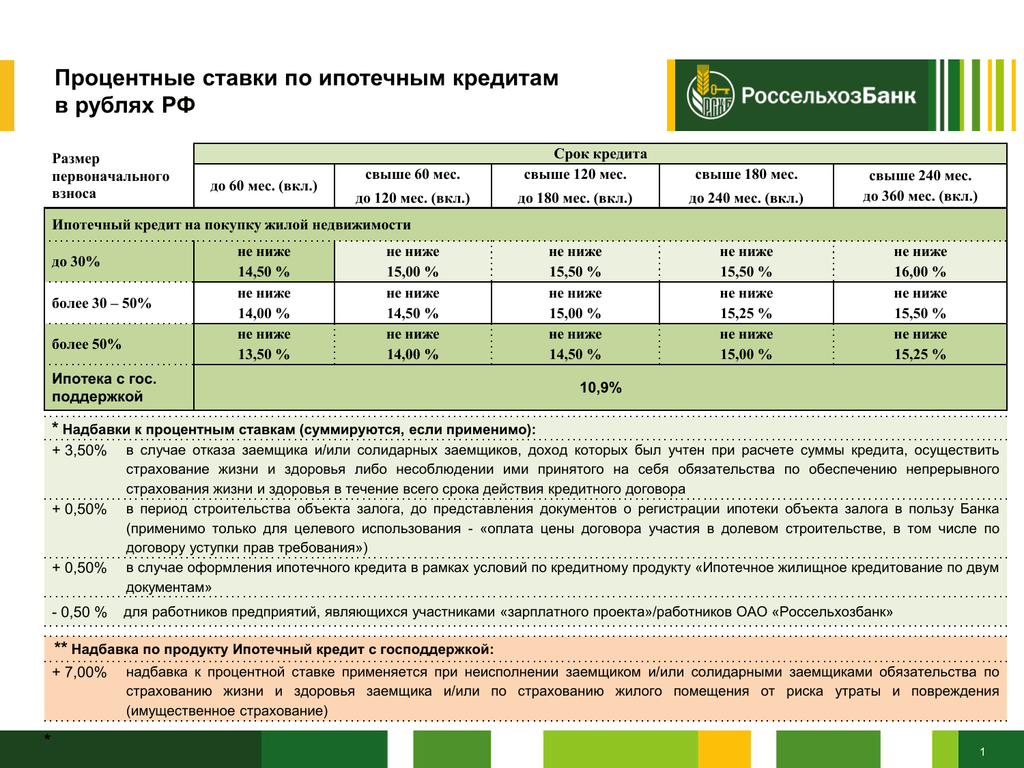

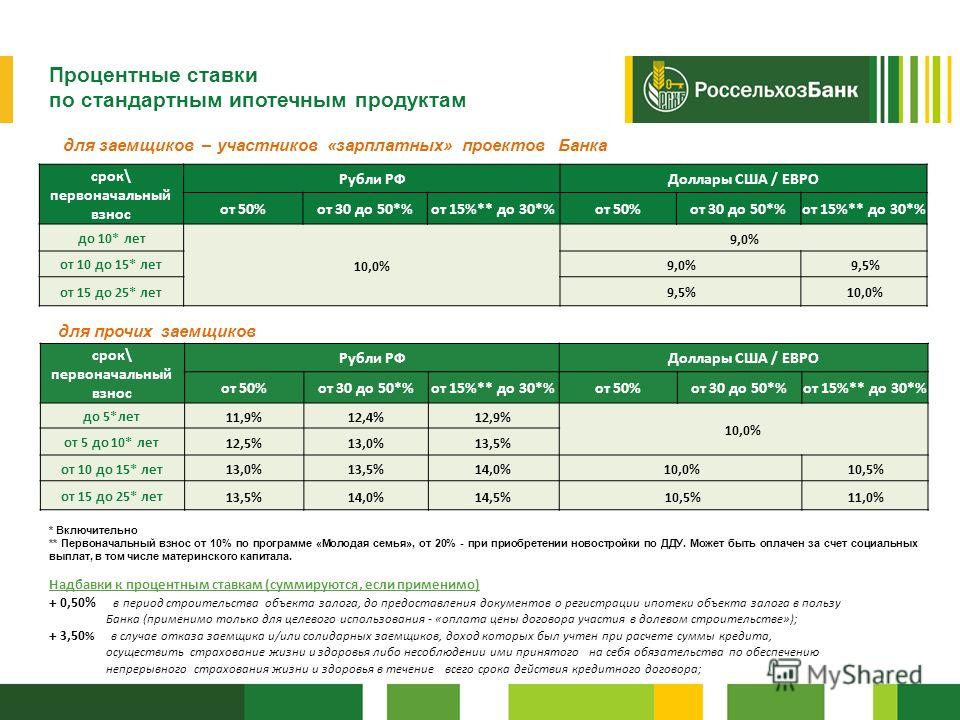

Можно ли изменить ставку по ипотечному кредиту: Как снизить процент по ипотечному кредиту в 2022 году

Содержание

Можно ли снизить ставку по ипотеке: условия 2021 года

Для жизни

Малому бизнесу

Ипотечный кредит оформляется на срок до 30 лет. За это время может произойти многое: ухудшится финансовое положение заемщика, изменится экономическая ситуация в стране или банк примет более выгодные условия, чем в вашем договоре. В некоторых ситуациях ставку по ипотеке можно уменьшить.

Стать клиентом

Как это сделать и кто может рассчитывать на пересмотр кредитного договора — рассказываем в этой статье.

Основания для изменения ставки по текущим договорам

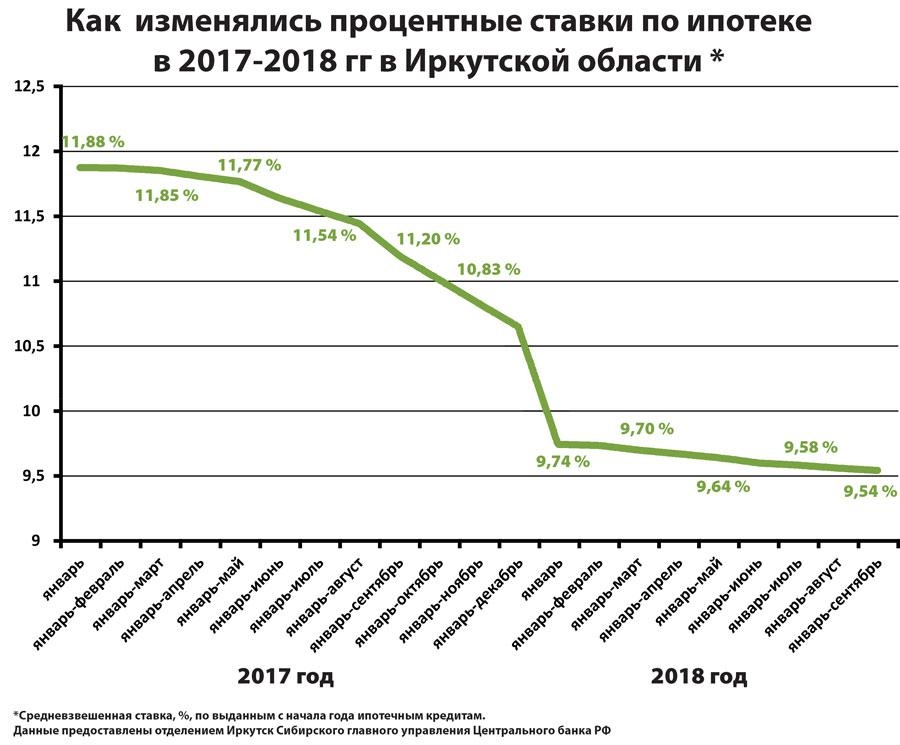

За последние несколько лет условия выдачи ипотеки изменились и стали доступнее. Первый фактор, определяющий удешевление ипотеки, — снижение ключевой ставки ЦБ. Регулятор последовательно снижает ее с 2015 года, в июле 2020-го она достигла рекордно низкого уровня 4,25%. Второй момент — развитие программ государственной поддержки, направленных на стабилизацию демографической ситуации и поддержку строительной отрасли РФ, в рамках которых государством субсидируются льготные ставки по вновь выдаваемым кредитам на приобретение жилой недвижимости.

Регулятор последовательно снижает ее с 2015 года, в июле 2020-го она достигла рекордно низкого уровня 4,25%. Второй момент — развитие программ государственной поддержки, направленных на стабилизацию демографической ситуации и поддержку строительной отрасли РФ, в рамках которых государством субсидируются льготные ставки по вновь выдаваемым кредитам на приобретение жилой недвижимости.

По заявлению

В некоторых банках, для выданных ранее кредитов возможна подача заявления на пересмотр ставки по ипотеке на основании снижения ключевой ставки ЦБ. Заявление рассматривается индивидуально. Если согласие будет достигнуто, ставка может быть уменьшена на 1% и более, что зависит от политики банка, условий договора, кредитной истории заемщика и текущей базовой ставки по ипотеке.

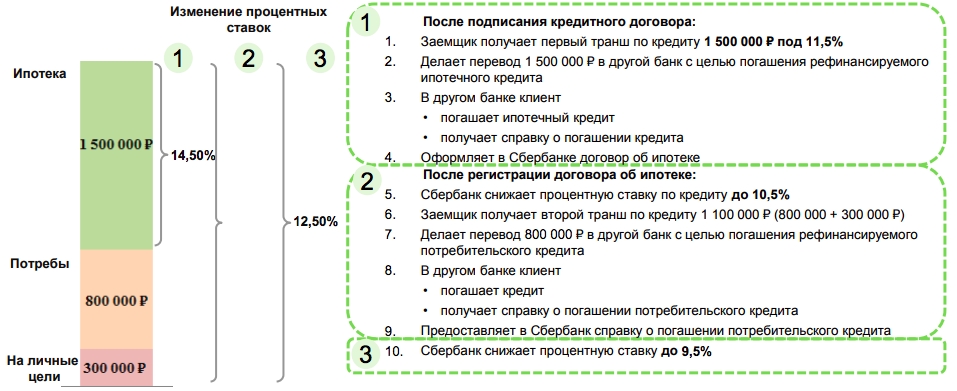

Кроме того, если вы брали кредит раньше июля 2020 года и ставки по нему существенно отличаются от условий по ипотеке в 2021 году, можно подать заявку на рефинансирование.

Рефинансирование

Так называют погашение долга по ипотеке за счет другого займа. Вы берете новый целевой кредит, в условиях которого указано, что средства расходуются на погашение текущей задолженности по ипотеке на приобретение жилья. При этом может быть скорректирован размер ежемесячного платежа, общая сумма долга, срок договора.

Для рефинансирования должны быть соблюдены следующие условия:

- кредит выплачивается более 6 месяцев

- нет просрочек и задолженностей

- до окончания договора осталось не менее полугода

При этом заемщик должен иметь официальный доход, российское гражданство, положительную кредитную историю. Банк и условия вы выбираете сами, ограничений нет.

Рефинансирование целесообразно, если:

BulletsBox»>

BulletsBox»>Пакет документов на ипотеку оформляется заново. Необходимо предоставить все сведения о заемщике, провести оценку недвижимости, предоставить документы на объект, договор купли-продажи и текущий кредитный договор с банком, оформить страховку жизни и недвижимости.

Изменять условия соглашения — это не обязанность банков, а право, которое определяется их внутренней политикой.Аналогичное право есть у заемщика: клиент может предоставить основания для снижения ставки и подать заявку на изменение условий ипотеки. Решение принимается индивидуально и зависит от многих факторов. Но стоит помнить, что банк может отказать, если кредит уже был рефинансирован ранее, у заемщика есть просроченная задолженность по нецелевым займам или оценка объекта не соответствует рыночной стоимости.

Банк нарушил условия договора

Пересмотр условий возможен в случае, когда кредитная организация не выполняет обязательства по договору:

- С заемщика взимают комиссии, не указанные в соглашении.

- Противоправно повышена процентная ставка по ипотеке. Например, вы брали ссуду под 13,5% годовых, после выплаты половины долга банк должен был снизить ставку до 12%, но ничего не изменилось.

При обнаружении разночтений необходимо подать заявление в банк с просьбой урегулировать ситуацию и произвести пересчет излишне начисленных платежей. Если ответа нет или он отрицательный, а вы уверены в своей правоте — придется обратиться в суд.

Не прекращайте выплаты банку на время судебных разбирательств, чтобы не начислялись штрафы и пени. Судебные издержки возмещает проигравшая сторона.

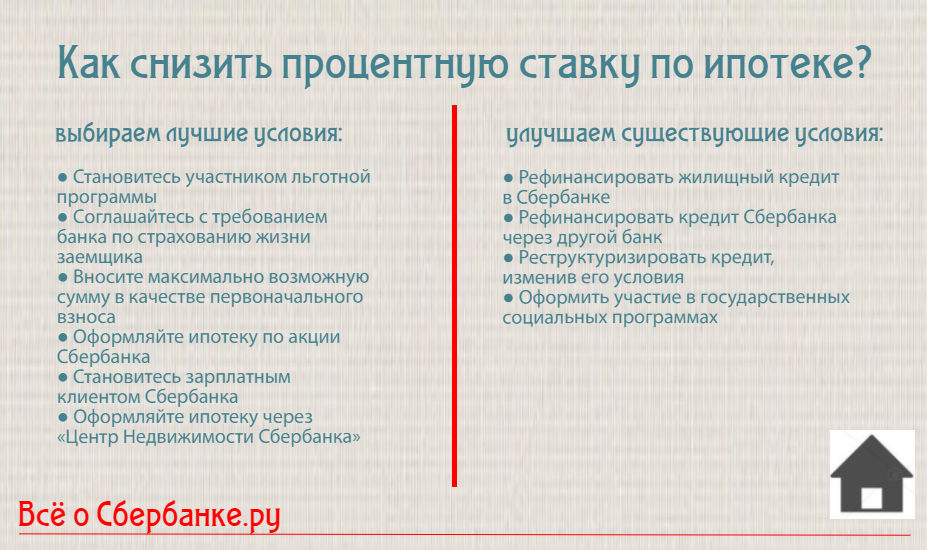

Как получить ипотеку под минимальный процент

Для ипотеки существует такое понятие, как базовая ставка — основной тариф на выдачу разных ипотечных кредитов. Эта ставка может быть уменьшена, если:

- потенциальный заемщик является зарплатным клиентом банка;

- оформляется комплексное страхование жизни и объекта;

- минимальный взнос достиг установленного порога, например, 20%;

- заемщик подходит под условия одной из программ господдержки.

Участие в государственных программах

Предоставление льготной ставки банками по субсидируемым государством программам фактически означает снижение базовой ставки для заемщика. Банк предлагает клиентам кредиты на покупку недвижимости по ставке от 1%, а разницу до базовой ставки банку доплачивает государство.

В 2020 году был инициирован ряд новых программ господдержки по кредитам на приобретение жилья по сниженной ставке. По состоянию на февраль 2021 актуальны следующие программы:

- Ипотека на новостройки с максимальной ставкой 6,5% для всех граждан РФ. При покупке жилья у застройщика в срок 17 апреля 2020 года по 1 июля 2021 года можно получить ставку 6,5% и менее, что зависит от условий банков.

- Семейная ипотека по ставке 6% для семей с двумя и более детьми. Получить ее могут семьи, где второй или последующий ребенок родился или был усыновлен после 1 января 2018 года.

- Сельская ипотека по ставке до 3%. Получить ее может любой гражданин РФ, который решил купить недвижимость или построить дом в селе.

- Дальневосточная ипотека под 2%. Ею могут воспользоваться семьи и одинокие родители в возрасте до 35 лет проживающие в ДФО, собственники «дальневосточного гектара» или граждане, переехавшие на ПМЖ на Дальний Восток по программе трудоустройства.

Указанные ставки являются максимальными. Банки могут снижать процент по кредиту на первый год, несколько первых лет или даже на весь срок выплат, что зависит от политики конкретной финансовой-кредитной организации.

Программы господдержки имеют ограниченный период действия и требуют предоставления первого взноса. Для сельской ипотеки это 10%, для остальных — 15% от стоимости приобретаемой недвижимости. Для погашения кредита можно использовать прочие субсидии государства — материнский капитал, военную ипотеку, субсидию для многодетных семей.

Если снизить ставку невозможно

Подайте заявление на реструктуризацию текущего долга. Это возможно, когда условия жизни заемщика ухудшились или изменилось его материальное положение. Причиной могут стать задержка зарплаты, увольнение, срочная служба в армии, утрата трудоспособности из-за болезни, рождение ребенка. Здесь важно честно сообщить банку о проблемах, собрать официальные подтверждения.

Здесь важно честно сообщить банку о проблемах, собрать официальные подтверждения.

При реструктуризации используются:

- Пролонгация — увеличение срока выплат для снижения ежемесячной нагрузки

- Изменение графика платежей.

- Кредитные каникулы — отсрочка ежемесячного платежа или его части.

Заявку могут одобрить, если у вас нет просрочек и хорошая кредитная история. Повышают шансы и такие факторы:

- возраст заемщика от 21 до 60 лет;

- ставка по ипотеке выше 12%;

- еще не проводилась реструктуризация;

- заемщик застраховал здоровье, учтен риск «утрата трудоспособности».

Если вы платите по ипотеке слишком много — изучите текущие ипотечные программы и условия банков по рефинансированию. Перед заключением нового договора проверьте, не подходите ли вы под ипотеку с господдержкой. В большинстве случаев есть возможность снижения ставки по ипотеке за счет страхования, увеличения первоначального взноса или сокращения срока ипотеки. Рассмотрите все варианты, чтобы выбрать комфортный и правильный.

В большинстве случаев есть возможность снижения ставки по ипотеке за счет страхования, увеличения первоначального взноса или сокращения срока ипотеки. Рассмотрите все варианты, чтобы выбрать комфортный и правильный.

Эта страница полезна?

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Могут ли повысить ставки по выданной ипотеке

Банки повышают ставки вслед за новой ключевой. Что изменится для заемщиков, у которых уже есть ипотека?

Фото: Семен Лиходеев/ТАСС

Утром 28 февраля Центробанк поднял ключевую ставку с 9,5% до 20% годовых и рекомендовал банкам временно не начислять штрафы и пени по кредитам заемщиков, чье финансовое положение ухудшилось после 18 февраля 2022 года из-за санкций. Ключевая ставка прямо влияет на условия по новым кредитам — за исключением субсидированных программ, банки всегда устанавливают ставки выше стоимости заемных денег Центробанка. Спросили участников рынка, в каких случаях заемщикам могут пересмотреть условия по действующим ипотечным договорам.

Ключевая ставка прямо влияет на условия по новым кредитам — за исключением субсидированных программ, банки всегда устанавливают ставки выше стоимости заемных денег Центробанка. Спросили участников рынка, в каких случаях заемщикам могут пересмотреть условия по действующим ипотечным договорам.

Банки повышают ставки по новым кредитам

На момент публикации большинство кредитных организаций взяли паузу для пересмотра условий по новым кредитам. «Мы рассчитываем новые тарифы в связи с изменениями ключевой ставки и постараемся обновить их максимально оперативно. Условия по действующим кредитам останутся без изменений», — рассказали «РБК-Недвижимости» в пресс-службе Райффайзенбанка. В банке ВТБ также говорят, что по всем выданным раньше кредитам ставки меняться не будут.

adv.rbc.ru

Аналогичную позицию занял «Альфа-Банк». «Банк не будет менять ставки по уже выданным потребительским кредитам и ипотеке. Кроме того, банк обещает скоро рассказать про условия для новых кредитов», — говорится на сайте кредитной организации.

Ставки по выданным кредитам повышать не смогут

Ставки по действующим ипотечным договорам не могут быть изменены, это требование законодательства, которое распространяется на все банки нашей страны, поясняет пресс-служба ВТБ.

Невозможность пересмотра ставок по большинству действующих на сегодня договоров ипотеки подтверждают и юристы. «Ставка определяется на момент заключения договора, по общему правилу, не может быть в дальнейшем в одностороннем порядке пересмотрена банком ни в лучшую, ни в в худшую для потребителя сторону в силу принципа недопустимости обратной силы закона», — говорит адвокат КА «Юков и партнеры» Илья Бахилин.

«Отношения по выплате заемных средств лицом, оформившим ипотечный договор, регулируются Федеральным законом «О банках и банковской деятельности». В ст. 29 этого закона устанавливается запрет на увеличение размера процентов по договору», — говорит юрист АБ S&K Вертикаль Никита Кузьмин. Эксперт добавляет, что, согласно постановлению Высшего арбитражного суда РФ (в 2014 году объединен с Верховным судом РФ) «О свободе договора», допускается пересмотр банком ставки в одностороннем порядке — но только в сторону снижения. «Императивное правило, которое невозможно изменить банку: проценты по кредитному договору увеличить в одностороннем порядке нельзя, в противном случае такое условие будет признано недействительным ввиду нарушения требований закона. Но в ипотечном договоре может быть включено условие об одностороннем изменении процентной ставки в сторону ее уменьшения», — поясняет эксперт.

«Императивное правило, которое невозможно изменить банку: проценты по кредитному договору увеличить в одностороннем порядке нельзя, в противном случае такое условие будет признано недействительным ввиду нарушения требований закона. Но в ипотечном договоре может быть включено условие об одностороннем изменении процентной ставки в сторону ее уменьшения», — поясняет эксперт.

Что может, а что не может поменять банк в одностороннем порядке

Никита Кузьмин, юрист АБ S&K Вертикаль:

— В ст. 29 закона «О банках и банковской деятельности» устанавливается запрет на:

- одностороннее изменение срока действия договора;

- изменение размера процентов и (или) изменение порядка их определения;

- увеличение или установление комиссии за операции по договору.

Исходя из этого, по общему правилу банк может включить в договор следующие условия, предусматривающие его право на одностороннее изменение договора в одностороннем порядке:

- право на уменьшение постоянной процентной ставки;

- уменьшение или отмена платы за оказание услуг, предусмотренных индивидуальными условиями договора;

- уменьшение размера неустойки (штрафа, пеней) или ее полная либо частичная отмена;

- установление периода, в течение которого неустойка не взимается;

- изменение общих условий кредитного договора, если это не приведет к увеличению размера платежей клиента по существующим отношениям с банком.

Стоит учитывать, что банк обязуется заранее уведомить об этом клиента и разъяснить смысл и назначение таких изменений.

Основное исключение из этого правила — кредиты с плавающей ставкой, говорят опрошенные юристы. «Если заключен договор с так называемой плавающей ставкой, которая определяется как раз в зависимости от ставки ЦБ, то ее размер сейчас увеличится, — говорит Илья Бахилин. — Такие договоры заключаются редко, но все же возможны».

Кому еще могут пересмотреть ставку по уже выданной ипотеке

Изменение ставок по уже выданным кредитам возможно по соглашению сторон, отмечает Илья Бахилин. «Такое иногда происходит — например, когда в связи с понижением ключевой ставки заемщик по уже заключенному кредитному договору обращается в банк с заявлением о снижении ставки. В теории возможно и увеличить ставку в таком же порядке, однако такую ситуацию трудно себе представить на практике», — говорит юрист.

Есть еще один случай, когда банк может в одностороннем порядке повысить ставку, предусмотренную договором, добавляет Илья Бахилин, но он напрямую не связан с повышением ключевой ставки. «Речь идет о ситуации, когда в договоре предусмотрено добровольное страхование обязательств заемщика по ипотеке. Если, несмотря на указание об этом в соглашении, заемщик отказывается от добровольного страхования в течение 14 дней и в течение 30 дней не заключает новый страховой договор, банк может увеличить ставку», — говорит юрист. Ставка при этом может быть увеличена до уровня, действовавшего на момент заключения сопоставимых договоров, но не выше той максимальной ставки, которая действует на момент увеличения. «То есть верхний предел новой ставки в этом случае определяется действующей ключевой ставкой, — отмечает Бахилин. — Другими словами, если 30 дней с момента отказа заемщика от договора страхования истекут, когда ключевая ставка повышена, банк вполне может приравнять к ней ставку по уже заключенному с данным заемщиком договору».

«Речь идет о ситуации, когда в договоре предусмотрено добровольное страхование обязательств заемщика по ипотеке. Если, несмотря на указание об этом в соглашении, заемщик отказывается от добровольного страхования в течение 14 дней и в течение 30 дней не заключает новый страховой договор, банк может увеличить ставку», — говорит юрист. Ставка при этом может быть увеличена до уровня, действовавшего на момент заключения сопоставимых договоров, но не выше той максимальной ставки, которая действует на момент увеличения. «То есть верхний предел новой ставки в этом случае определяется действующей ключевой ставкой, — отмечает Бахилин. — Другими словами, если 30 дней с момента отказа заемщика от договора страхования истекут, когда ключевая ставка повышена, банк вполне может приравнять к ней ставку по уже заключенному с данным заемщиком договору».

Управляющий партнер юридической компании «Генезис» Артем Денисов отмечает, что в теории возможен еще один вариант пересмотра: банк может сослаться на ст. 450–451 Гражданского кодекса РФ («Изменение и расторжение договора в связи с существенным изменением обстоятельств»). Но такой вариант эксперт считает маловероятным — особенно с учетом рекомендаций ЦБ лояльно относиться к клиентам, у которых во второй половине февраля существенно ухудшилось материальное положение. «Вероятнее всего, в случае такого пересмотра будут работать меры поддержки со стороны правительства, чтобы конечный потребитель не пострадал в этих отношениях», — говорит Артем Денисов.

450–451 Гражданского кодекса РФ («Изменение и расторжение договора в связи с существенным изменением обстоятельств»). Но такой вариант эксперт считает маловероятным — особенно с учетом рекомендаций ЦБ лояльно относиться к клиентам, у которых во второй половине февраля существенно ухудшилось материальное положение. «Вероятнее всего, в случае такого пересмотра будут работать меры поддержки со стороны правительства, чтобы конечный потребитель не пострадал в этих отношениях», — говорит Артем Денисов.

Банки начали повышать ставки по ипотеке еще до последнего решения ЦБ по ключевой. Так, вечером в воскресенье ВТБ сообщил о приостановке рефинансирования и поднял ставку по действующим программам на 4 п.п. Участники рынка считают, что при новой ключевой ставке банки приостановят выдачу ипотеки и, вероятно, аннулируют часть ранее одобренных заявок.

Могут ли изменения ставок повлиять на ваш текущий ипотечный кредит?

Домашний Учебный центр Могут ли изменения ставок повлиять на ваш текущий ипотечный кредит?

Ипотечные ставки постоянно меняются, и, несмотря на то, что они ниже, чем 20 лет назад, текущая тенденция показывает, что ставки растут. Если вы уже являетесь домовладельцем, вы можете мало обращать внимания на новости о ставках по ипотечным кредитам, особенно если вы считаете, что изменения в Федеральной резервной системе не повлияют на вашу ипотеку.

Если вы уже являетесь домовладельцем, вы можете мало обращать внимания на новости о ставках по ипотечным кредитам, особенно если вы считаете, что изменения в Федеральной резервной системе не повлияют на вашу ипотеку.

Однако, в зависимости от типа вашей ипотеки, повышение ставки по федеральным фондам может привести к значительным изменениям вашего ежемесячного платежа по ипотеке.

Ставка по федеральным фондам — это процентная ставка, установленная Федеральной резервной системой. Он определяет процентную ставку, по которой банки могут занимать деньги друг у друга, и создает своего рода эффект домино. Ставка по федеральным фондам влияет на основную ставку, казначейские облигации и индекс Wall Street Journal — три основных индекса, которые кредиторы используют для кредитов, таких как кредитные карты и ипотечные кредиты.

Федералы повышают и понижают ставку по федеральным фондам в ответ на экономическую ситуацию. Его снижение может помочь во время рецессии, а повышение замедляет инфляцию.

Когда дело доходит до вашей ипотечной ставки, кредиторы определяют вашу процентную ставку, используя один из этих индексов в качестве базовой ставки плюс маржа. Маржа в основном зависит от суммы риска, связанного с вашим кредитом, например, от вашего кредитного рейтинга, отношения дохода к долгу и вашего первоначального взноса.

Итак, если все это связано с ипотечными кредитами, а у вас уже есть один, влияет ли на вас повышение ставок?

Ипотека с фиксированной ставкой

Если у вас есть ипотека с фиксированной ставкой, повышение ставки не повлияет на ваш текущий кредит. Это одно из основных преимуществ фиксированной ставки! Однако, если вы думаете о рефинансировании новой ипотеки с фиксированной ставкой, покупке второго дома по ипотеке с фиксированной ставкой или получении кредита под залог дома с фиксированной ставкой, повышение ставки по федеральным фондам повлияет на ваш ежемесячный доход. оплата.

Кредиты с регулируемой процентной ставкой: ARM и HELOC

Регулируемые ставки косвенно связаны со ставкой по федеральным фондам. Вот как повышение ставок может повлиять на ваш кредит: кредиты ARM изначально имеют фиксированную ставку, после чего процентная ставка корректируется в соответствии с индексом, как мы упоминали выше. Например, «5/1 ARM» имеет фиксированную ставку в течение пяти лет, а затем меняется каждый год после этого. Кредит «7/1 АРМ» имеет фиксированную ставку на семь лет и после этого меняется каждый год.

Вот как повышение ставок может повлиять на ваш кредит: кредиты ARM изначально имеют фиксированную ставку, после чего процентная ставка корректируется в соответствии с индексом, как мы упоминали выше. Например, «5/1 ARM» имеет фиксированную ставку в течение пяти лет, а затем меняется каждый год после этого. Кредит «7/1 АРМ» имеет фиксированную ставку на семь лет и после этого меняется каждый год.

Как и в случае с традиционной ипотекой с фиксированной процентной ставкой, если ФРС поднимет свои ставки в течение установленного вами периода, ваши ставки не изменятся. Но как только вы попали в регулируемый период, вы можете ожидать, что он вырастет в течение года. С другой стороны, если они снизят свою ставку, вы можете ожидать, что ваша тоже снизится.

Хорошей новостью является то, что в зависимости от того, когда изменится ваш кредит, у вас может быть несколько недель или месяцев, прежде чем изменения отразятся на ваших платежах по ипотеке. С HELO дела обстоят немного иначе.

Изменения в ставке по федеральным фондам влияют на HELOC раньше, потому что они корректируются быстрее, чем кредиты ARM. Таким образом, если вы заранее не обеспечили фиксированную ставку, вы увидите влияние повышения федеральных ставок на ваш платеж по ипотеке.

Следует ли вам беспокоиться?

Если у вас ипотечный кредит с фиксированной ставкой, изменения ставки по федеральному фонду не сильно на вас повлияют. Однако, если у вас есть кредит ARM или HELOC, ваш платеж может значительно увеличиться.

Внесение изменений сейчас или, по крайней мере, рассмотрение возможных вариантов, сэкономит вам время и позволит не волноваться о том, что федералы планируют делать дальше.

Могу ли я разблокировать ипотечный кредит, если процентные ставки упадут?

Что произойдет, если вы заблокируете ипотечный кредит, а затем ставки снизятся?

Если вы заблокируете ипотечный кредит, а затем ставки повысятся, вам повезло: вы сохраните более низкую процентную ставку, которую вы зафиксировали. Но что, если вы заблокируете ипотечный кредит, а затем ставки упадут?

Но что, если вы заблокируете ипотечный кредит, а затем ставки упадут?

К сожалению, вы не можете просто разблокировать свою ставку. Ваш лучший вариант — спросить своего кредитора о ставке «с плавающей запятой», хотя это будет стоить вам дополнительной комиссии.

Переключение кредитора в последнюю минуту также является вариантом для рефинансистов. Но это означает начинать с нуля, поэтому принимайте решение тщательно и убедитесь, что ваша новая ставка достаточно низка, чтобы она того стоила.

В этой статье (Перейти к…)

- Можно разблокировать?

- Ставочные стратегии

- Варианты плавающего понижения

- Смена кредитора

- Блокировка процентной ставки с истекшим сроком действия

- О блокировке процентной ставки

- Часто задаваемые вопросы о блокировке процентной ставки

Можно ли разблокировать ипотечную ставку?

Блокировка ипотечной ставки — это обязательство между вами и вашим кредитором. Пока ваш ипотечный кредит закрывается к согласованной дате, ваш кредитор не может изменить вашу ставку, даже если текущие ставки внезапно взлетят до небес.

Пока ваш ипотечный кредит закрывается к согласованной дате, ваш кредитор не может изменить вашу ставку, даже если текущие ставки внезапно взлетят до небес.

Это обеспечивает спокойствие для заемщиков. После того, как вы заблокируете, не будет никакого неожиданного повышения цен.

Вы не можете разблокировать свою ипотечную ставку после блокировки. Но могут быть и другие способы получить более низкую ставку после блокировки.

Однако соглашение работает в обе стороны. Если ставки внезапно упадут, вы не можете просто выйти из блокировки ставки и ожидать, что ваш кредитор предложит вам более низкую процентную ставку.

Другими словами, вы не можете разблокировать свою ставку после блокировки. Но могут быть способы выйти из блокировки ставки, если процентные ставки существенно упадут.

«Если ставки значительно снизятся, есть вероятность, что ваш кредитор сможет скорректировать вашу ставку. Но падение, как правило, должно быть хотя бы на один пункт изменения стоимости», — отмечает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Две стратегии для получения более низкой ставки после блокировки

Обычно существует только два способа получить более низкую скорость после блокировки.

- Спросите своего кредитора о «варианте с плавающей запятой». Вы платите дополнительную стоимость при закрытии в обмен на более низкие текущие рыночные ставки

- Отмените заявку на получение кредита и смените кредитора. Вы отказываетесь от своего текущего кредитора и начинаете с того, который может предложить вам более низкую ставку

Обе эти стратегии сопряжены с огромными преимуществами и рисками. Вы либо сталкиваетесь с большими затратами на плавание вниз, либо с большой задержкой и дополнительными документами.

Но если экономия, которую вы получите от более низкой ставки по ипотеке, достаточно велика, эти препятствия вполне могут того стоить.

В конце концов, если вы храните свой кредит в течение многих лет, более низкая процентная ставка по ипотечному кредиту может сэкономить вам тысячи долларов в виде более низких ежемесячных платежей по ипотечному кредиту.

Итак, давайте подробнее рассмотрим эти два варианта.

Варианты плавающего опускания

Предоставление с плавающей запятой или опцион с плавающей запятой — это соглашение между вами и вашим кредитором, которое может быть заключено после того, как вы зафиксируете ставку.

Вы должны заплатить дополнительную комиссию — обычно от 0,5% до 1% от суммы кредита — чтобы снизить фиксированную ставку до текущих ипотечных ставок.

- Например, резерв по кредиту в размере 300 000 долларов США с плавающей запятой, вероятно, будет стоить около 1500 долларов США (0,5 процента от суммы кредита)

Сумма, на которую будет снижена ваша ставка, зависит от текущей ситуации на рынке и вашей квалификации как заемщика.

Обратите внимание, что вы не платите эту комиссию во время размещения. Скорее, это включено в ваши затраты на закрытие.

Правила с плавающей запятой

Многие кредиторы предлагают опционы с плавающей запятой. Но политика и сборы различаются.

Но политика и сборы различаются.

Часто вы должны быть в состоянии понизить ставку по ипотеке не менее чем на 0,25%, чтобы использовать опцион с плавающей запятой. А комиссия за плавание вниз может стоить до 1% от суммы нового кредита.

Платить дополнительный 1% авансом по-прежнему относительно дешево по сравнению с суммой процентов, которые вы, вероятно, сохраните в долгосрочной перспективе. Но опцион с плавающей запятой не всегда стоит . Ваша ставка должна быть достаточно низкой, чтобы оправдать затраты.

Как работают поплавки?

Допустим, вы получаете ипотечный кредит в размере 300 000 долларов, и в настоящее время вы заблокированы на уровне 3,75%. Затем вы видите, что ставки резко падают, и вы хотите воспользоваться этим.

Вот как выглядит математика — в зависимости от того, насколько упали ставки и сколько стоит плавание вниз:

| Сумма кредита | 300 000 долларов США | |||

| Заблокированная ставка | 3,75% | |||

| Плавающий сбор | 0,5% (1500 долларов США) | 1,0% (3000 долларов США) | ||

| Новая ставка | 3,70% | 3,50% | 3,70% | 3,50% |

| Процентные сбережения (30 лет) | 3000 долларов | 15 200 долларов США | 3000 долларов | 15 200 долларов США |

| Стоит ли? | Да | Да | № | Да |

Имейте в виду, что большинство людей не держат ипотечный кредит в течение 30 лет. В среднем около семи лет. Поэтому, когда вы рассчитываете свои сбережения, вам нужно учитывать, как долго вы будете оставаться дома.

В среднем около семи лет. Поэтому, когда вы рассчитываете свои сбережения, вам нужно учитывать, как долго вы будете оставаться дома.

Вот как выглядит стоимость плавающего вниз, если вы держите ипотечный кредит только семь лет вместо 30:

| Сумма кредита | 300 000 долларов США | |||

| Заблокированная ставка | 3,75% | |||

| Плавающий сбор | 0,5% (1500 долларов США) | 1,0% (3000 долларов США) | ||

| Новая ставка | 3,70% | 3,50% | 3,70% | 3,50% |

| Экономия процентов (7 лет) | 1030 долларов США | 5 100 долларов США | 1030 долларов США | 5 100 долларов США |

| Стоит ли? | № | Да | № | Да |

Чтобы узнать, предлагает ли ваш кредитор вариант с плавающей запятой, просто спросите.

И если вы все еще находитесь в фазе покупок, но считаете, что процентные ставки могут еще больше упасть в ближайшем будущем, может быть разумно спросить о возможности плавающей ставки до блокировки вашей ставки — просто в качестве меры предосторожности.

Переключение кредиторов после блокировки

Вот второй сценарий: вы фиксируете ставку по ипотеке, затем ставки падают, а ваш кредитор не предлагает отсрочку платежа. Или ваш кредитор не может предложить вам достаточно низкую ставку, чтобы оправдать ее.

У вас все еще есть варианты.

Второй способ «разблокировать» вашу ипотечную ставку — просто спрыгнуть с корабля. Вы можете отменить заявку на кредит и вернуться к началу, обращаясь к нескольким кредиторам, пока не найдете самую низкую возможную ставку.

Смена кредитора в последнюю минуту может помочь вам значительно сэкономить на процентах и затратах по кредиту.

Используя приведенный выше пример, вы могли бы сэкономить более 15 000 долларов США, найдя ставку всего на четверть процентного пункта ниже, чем ваша заблокированная ставка.

Имейте в виду, что если вы покидаете своего кредитора до закрытия кредита , кредитор не имеет права наказывать вас или взимать плату за аннулирование. Федеральные меры защиты дают заемщикам право отказаться от кредита в любое время до его закрытия.

Следует ли сменить кредитора после фиксации ставки?

Вы можете сменить кредитора после блокировки, чтобы найти более низкую ставку. Но должны ли вы?

Если вы рефинансируете свой дом, ответ может быть положительным. Если вы покупаете, ответ, скорее всего, нет.

Мы не рекомендуем отменять заявку на получение кредита, если вы покупаете дом и скоро его закрываете (в течение месяца). Вместо этого эта стратегия обычно лучше работает для рефинансирования.

«Возможно, вам лучше подать заявку сразу у двух брокеров. Если у одного более высокая ставка, то у другого просто посмотреть, сможете ли вы выполнить андеррайтинг быстрее, если это необходимо», — отмечает Мейер.

Недостатки смены кредитора особенно опасны для покупателей жилья. Ставки ниже для рефинансистов, но они все равно должны понимать процесс:

- Первоначальный взнос : Если вы покупаете дом и отменяете заявку до закрытия, вы можете потерять тысячи реальных денег, поскольку продавец имеет законное право удержать их, если вы пропустите дату закрытия

- Оформление документов : Возобновление выдачи кредита означает, что вам необходимо повторно подтвердить свой кредит и доход и подать еще одну заявку на получение кредита

- Время : Повторное рассмотрение всего процесса подачи заявки может занять месяц или более

- Сборы : Существует большая вероятность того, что вам придется дважды оплачивать сборы третьей стороны (например, проверку кредитоспособности и оценку дома)

Другие трудности могут возникнуть, если у вас есть особые соображения по кредиту, такие как плохой кредитный рейтинг, более низкий доход, подарочное письмо с первоначальным взносом, банковская выписка по кредиту или другое обстоятельство, которое затрудняет одобрение кредита кредиторами.

Если сначала было сложно получить одобрение, не стоит бросать заявку в поисках чуть более низкой ставки.

Из-за этих проблем стратегия переключения кредитора не является хорошей, если только вы не находитесь между молотом и наковальней — заперты с кредитором, у которого высокие ставки и нет возможности плавать вниз.

Конечно, ставки ниже, если вы рефинансируете. Ваш дом не на кону, и вы не рискуете потерять задаток.

Если вы не возражаете против дополнительной работы и времени ожидания, это может быть хорошим решением для вас (и способом избежать платы за плавание в размере 0,5–1%).

Что делать, если срок действия моей блокировки по ипотечной ставке истекает до закрытия?

Как только вы зафиксируете ставку по ипотеке, вы обречены на «худший» сценарий.

- Если ваш кредит не будет закрыт до истечения срока блокировки ставки, а ставки выросли, вы будете платить по более высокой ставке. («Хотя в некоторых случаях вам, возможно, не придется брать более высокую ставку, если вы можете заплатить комиссию за продление», — говорит Мейер. )

- т получить более низкую ставку. Вы закроетесь по курсу, который вы заблокировали

)

)Однако многие кредиторы позволят вам продлить блокировку, если процентные ставки выросли.

Вам может ничего не стоить добавить день или два, и небольшая комиссия (от 0,125% до 0,25% от суммы кредита) добавить неделю или две. Вероятно, это стоит сделать, если процентные ставки в последнее время подскочили.

Вы также можете повторно заблокировать кредит с той же процентной ставкой, если не закроете его вовремя.

- Например, если вы заблокировали ипотечный кредит на 30 дней, а через неделю вы понимаете, что для закрытия потребуется 35 дней, вы можете повторно заблокировать тот же кредит с новым 30-дневным периодом времени. . («В этом случае плата за продление на 7 дней будет дешевле», — добавляет Мейер)

Если ставки не изменились или немного снизились, ваш кредитор должен позволить вам повторно заблокировать кредит без дополнительной оплаты.

Если ставки выросли, возможно, вам придется договориться о новом замке. Или рискните, когда ставки упадут до истечения срока действия, и затем снова заблокируйте.

Что значит «фиксировать» ипотечную ставку?

Фиксация ипотечной ставки означает согласие на процентную ставку и структуру затрат, которые связывают вас и вашего кредитора.

Блокировка ипотечной ставки включает годовую процентную ставку, сборы и план ежемесячных платежей.

Например, вы можете зафиксировать 3,5% для 30-летней ипотеки с фиксированной процентной ставкой — это означает, что ваш кредитор гарантирует, что вы будете платить 3,5% годовых за весь срок кредита, и он не повысит или не понизит вашу ставку, если вы не рефинансируете .

Должен ли я блокировать ипотечную ставку?

Вы не можете закрыть ипотечный кредит без предварительной фиксации процентной ставки — вы должны сделать это, даже если вы ждете час, прежде чем кредитор напечатает ваши окончательные документы.

Все соглашения о блокировке ипотечной ставки содержат:

- «Дата вступления в силу», когда истекает период блокировки вашей ставки

- Процентная ставка

- Особая ипотечная программа, например, 30-летний фиксированный кредит или 5/1 ARM

- Стоимость вашей ставки (например, 1 пункт, что составляет 1% от суммы кредита)

Хотя не все ипотечные кредиторы требуют, чтобы соглашения о блокировке процентной ставки были заключены в письменной форме, для вас лучше иметь письменное соглашение.

Вы можете зафиксировать свой тариф лично, подписать и вернуть факс или подписать в электронном виде с помощью такой службы, как DocuSign.

Просто лучше иметь возможность доказать, что вы зафиксировали ставку X на количество дней Y, и убедиться, что вы понимаете, на что вы соглашаетесь. Письменное соглашение упрощает эту задачу.

Влияет ли тип кредита на блокировку процентной ставки по ипотеке?

Блокировка ставок по ипотечным кредитам работает более или менее одинаково как с государственными, так и с обычными кредитами.

Ссуды, поддерживаемые государством, контролируются федеральными агентствами, такими как ссуда FHA, ссуда VA и ипотека USDA, но частные кредиторы по-прежнему имеют последнее слово в отношении ставок и политики блокировки ставок.

При этом для закрытия некоторых типов кредитов может потребоваться немного больше времени, что может повлиять на ваши решения о том, когда — и на какой срок — зафиксировать ставку.

Попросите вашего кредитного специалиста оценить время закрытия, чтобы вы могли избежать любого возможного повышения ставок в дни, предшествующие утверждению и закрытию кредита.

Часто задаваемые вопросы о блокировке ипотечной ставки

Что произойдет, если срок действия моей блокировки по ипотечной ставке истечет до закрытия?

Если срок действия блокировки ставки истекает до закрытия, вам придется повторно заблокировать ставку, чтобы закрыть кредит. Если ставки не изменились, ваша новая ставка, скорее всего, будет той же ставкой, на которую вы изначально имели право. Если ставки увеличились в течение периода блокировки, ваша ставка, скорее всего, вырастет. Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите первоначальную ставку, которую зафиксировали.

Если ставки не изменились, ваша новая ставка, скорее всего, будет той же ставкой, на которую вы изначально имели право. Если ставки увеличились в течение периода блокировки, ваша ставка, скорее всего, вырастет. Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите первоначальную ставку, которую зафиксировали.

Можно ли зафиксировать ипотечную ставку более чем у одного кредитора?

Да, вы можете зафиксировать ипотечную ставку более чем у одного кредитора. Некоторые заемщики решают зафиксировать ставку у Кредитора 1 и позволить своей ставке плавать у Кредитора 2. Таким образом, если ставки упадут, у них будет резервная копия. Они могут зафиксировать более низкую ставку у Кредитора 2 и отменить свою заявку у Кредитора 1 с меньшими последствиями.

Можно ли сменить кредитора после блокировки ставки?

Да, вы можете сменить кредитора после блокировки ставки. Но вам придется начать процесс подачи заявки с вашим новым кредитором. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды. В целом, закрытие ипотеки или рефинансирования обычно занимает больше месяца. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень тщательно рассмотрите свои варианты, прежде чем принимать решение о смене кредитора.

Но вам придется начать процесс подачи заявки с вашим новым кредитором. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды. В целом, закрытие ипотеки или рефинансирования обычно занимает больше месяца. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень тщательно рассмотрите свои варианты, прежде чем принимать решение о смене кредитора.

Можете ли вы договориться об ипотечных ставках?

Да! Вы можете договориться об ипотечных ставках с вашим кредитором. Многие покупатели жилья впервые не знают об этом. Это проще всего сделать, когда вы находитесь в фазе шоппинга. Вы можете получить котировки с несколькими ставками и иногда использовать более низкую ставку в качестве рычага с кредитором, которого вы хотите. Если вы уже заблокированы, а ставки падают, у вас все еще может быть место для переговоров. Кредиторы вкладывают время и деньги в оформление ипотечных заявок, и они проигрывают, если заемщики отказываются от залога. Так что они могут захотеть работать с вами. Это стоит спросить.

Так что они могут захотеть работать с вами. Это стоит спросить.

Могу ли я отменить блокировку ипотечной ставки?

Вы можете отказаться от блокировки процентной ставки по ипотечному кредиту, но есть последствия. Отказ от блокировки скорости означает отказ от приложения, в которое вы вложили время и деньги. Вам придется подать заявку на ипотеку с самого начала, и вам, вероятно, придется повторно оплачивать сборы, такие как проверка кредитоспособности и оценка дома. Кроме того, вы можете поставить под угрозу весь процесс покупки дома, потому что ваша новая заявка на кредит, скорее всего, задержит дату закрытия, указанную в вашем контракте. Если вы уже зафиксировали ставку, и она падает, спросите у своего кредитора о вариантах с плавающей запятой вместо того, чтобы отказываться от нее.

Разумно ли зафиксировать процентную ставку по ипотеке?

Да. Блокировка ставки защищает вашу заявку на получение кредита от колебаний процентной ставки, которые происходят постоянно. Это также позволяет вашему кредитору завершить ваш кредит. Кроме того, фиксированная ставка позволяет рассчитать ежемесячный платеж до закрытия кредита. Но прежде чем зафиксировать свою ставку, убедитесь, что вы понимаете правила и комиссии вашего кредитора.

Блокировка ставки защищает вашу заявку на получение кредита от колебаний процентной ставки, которые происходят постоянно. Это также позволяет вашему кредитору завершить ваш кредит. Кроме того, фиксированная ставка позволяет рассчитать ежемесячный платеж до закрытия кредита. Но прежде чем зафиксировать свою ставку, убедитесь, что вы понимаете правила и комиссии вашего кредитора.

Может ли сумма кредита измениться после блокировки ставки?

Нет. Ваша фиксированная ставка относится к конкретным данным вашего кредита, включая сумму кредита, поэтому вы не можете изменить сумму кредита после блокировки. Если вы ожидаете существенные изменения в кредитной заявке.

Стоит ли зафиксировать тариф?

Большинство кредиторов не будут взимать с вас плату за фиксирование вашей ставки, потому что стоимость учитывается в комиссии и процентах по вашему кредиту. Но если вам нужен необычно длительный период блокировки ставки — например, 60 дней — ваш кредитор может взимать дополнительную комиссию, которая включена в расходы на закрытие. Вы также можете оплатить дополнительные расходы за продление блокировки тарифа. Большинство кредиторов измеряют эту стоимость в процентах от суммы кредита (например, 0,25%).

Но если вам нужен необычно длительный период блокировки ставки — например, 60 дней — ваш кредитор может взимать дополнительную комиссию, которая включена в расходы на закрытие. Вы также можете оплатить дополнительные расходы за продление блокировки тарифа. Большинство кредиторов измеряют эту стоимость в процентах от суммы кредита (например, 0,25%).

Что произойдет, если вы зафиксируете курс, а он упадет?

Если процентные ставки снижаются после блокировки ставки, вы по-прежнему придерживаетесь своей первоначальной согласованной ставки, если только ваш кредит не включает положение о плавающей ставке. Вы можете отменить заявку на получение кредита и найти кредитора, который даст вам более низкую ставку, но вы по-прежнему несете ответственность за финансирование покупки дома до даты закрытия.

В какой день недели лучше всего фиксировать ипотечную ставку?

Понедельник — лучший день для фиксации курса, когда он самый низкий, а среда, как правило, неблагоприятна.