Можно ли кредит перевести в другой банк: Можно ли переоформить кредит на другого человека

Содержание

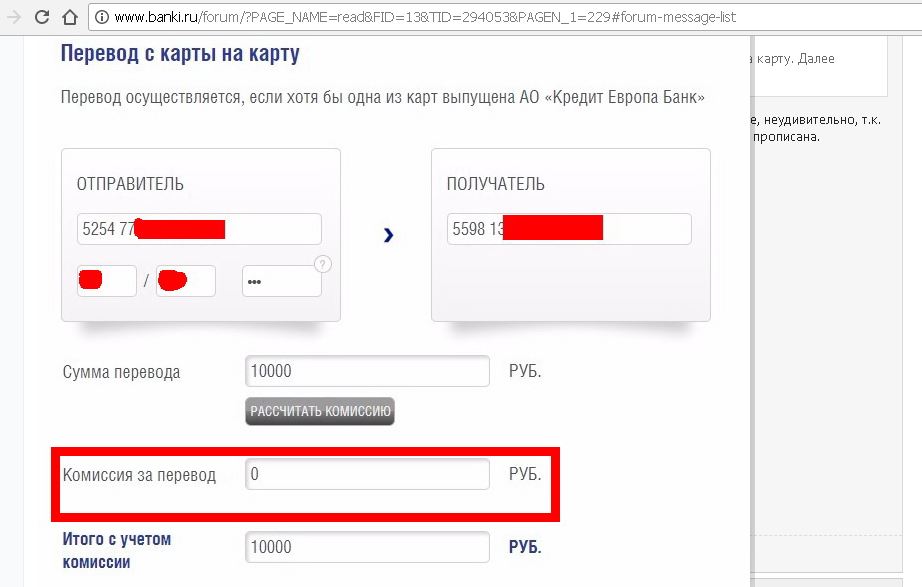

Денежные переводы | АЭБ

Вам необходимо срочно перевести наличные деньги в другой город, регион, страну? Или вы ждете их от друзей и близких, которые далеко от вас? В нашем банке вы найдете несколько быстрых и надежных способов перевести деньги на все случаи жизни и подберете наиболее подходящий вам.

«Золотая Корона»

Денежные переводы «Золотая Корона» – это услуга быстрых безадресных денежных переводов на территории России, стран ближнего и дальнего зарубежья. Услуга позволяет физическим лицам отправлять деньги без открытия счета быстро, безопасно и удобно.

Как отправить перевод в банке

Выбрать на сайте любой пункт, где доступна отправка денежных переводов «Золотая Корона», и обратиться туда.

Предъявить документ, удостоверяющий личность.

Сообщить ФИО получателя, страну и населенный пункт получения перевода.

Сообщить номера мобильных телефонов (свой и получателя).

Подписать заявление на отправку перевода.

Внести деньги в кассу банка.

Как получить перевод в банке

Выбрать на сайте любой пункт выдачи переводов «Золотая Корона» и обратиться туда.

Предъявить документ, удостоверяющий личность.

Назвать контрольный номер перевода.

Сообщить валюту, в которой удобнее получить перевод.

Подписать заявление на получение перевода.

Забрать наличные в кассе банка.

Найти ближайшие пункты обслуживания вы можете на сайте «Золотой Короны» или в бесплатном мобильном приложении «Денежные переводы KoronaPay» (доступно для скачивания в Google Play и AppStore)

Круглосуточная служба поддержки: +7 (495) 96-00-555 (звонки тарифицируются согласно правилам вашего оператора связи)

Услугу по переводу денежных средств оказывает РНКО «Платежный Центр» (ООО) (г. Новосибирск, ул. Кирова, 86, ОГРН: 1025400002968), лицензия ЦБ РФ № 3166-К от 14.04.2014 г.

CONTACT

Международная система денежных переводов и платежей переводов и платежей CONTACT – это система неторговых денежных переводов физических лиц без открытия счета, имеющая наиболее обширную географию пунктов отправки и выдачи переводов по всему миру.

Территория распространения: широкая сеть пунктов обслуживания на территории России, СНГ, Балтии, а также в странах дальнего зарубежья.

Время доставки: от 15 минут.

Валюта перевода: рубли, доллары США, евро.

Подробности на сайте: www.contact-sys.com

Полезная информация

Порядок и условия переводов денежных средств от 26.02.2020

Правила осуществления переводов электронных денежных средств в АКБ «Алмазэргиэнбанк» АО от 26.02.2020

Банки массово отказывают россиянам в переводе денег с валютных счетов

Хронология

Рассылка Frank Media

Итоги недели, наша трактовка основных событий на банковском

рынке

Пример рассылки

Мы в телеграме

@frank_media

Цифра дня

Количество ипотечных сделок в Ингушетии

-75,6%

год к году

Мы в телеграме

@frank_media

Цифра дня

Количество ипотечных сделок в Ингушетии

-75,6%

год к году

Мы в телеграме

@frank_media

Банки массово отказывают россиянам в переводе денег с валютных счетов

Все крупнейшие банки России ограничили, либо вовсе прекратили валютные переводы внутри страны. Frank Media разбирался, где они еще доступны населению

Frank Media разбирался, где они еще доступны населению

Фото: Инна Алдошина

Валюта становится для россиян по-настоящему токсичным активом. Редакция Frank Media совместно с аналитиками Frank RG опросила колл-центры 20 крупнейших банков по объему денег на счетах населения. И в 12 банках из 20 переводы в валюте внутри страны либо невозможны, либо ограничены. (см. список банков и конкретные условия в таблице)

Из 20 опрошенных банков опцию валютного перевода в другой российский банк для граждан убрали семь игроков, в двух банках предупреждают о возможных трудностях, а еще в трех в итоге просят конвертировать валюту в рубли, что лишает валютный перевод всякого смысла и делает его дороже за счет разницы курсов.

Сделать безналичный перевод в валюте без конвертации в другой российский банк сейчас невозможно, если счет находится в:

- ВТБ,

- Газпромбанке,

- Альфа-банке,

- РСХБ,

- Промсвязьбанке,

- МКБ,

- Совкомбанке,

- Юникредитбанке,

- Ситибанке.

О сложностях с валютными переводами говорят в колл-центре «Сбера» и РНКБ. Пресс-служба РНКБ указала, что банк не проводит валютные переводы с 2014 года. Представитель Газпромбанка ответил Frank Media, что тот не ограничивает переводы средств в валюте на счета других банков, «но ряд российских банков не может принимать переводы в иностранной валюте в связи с имеющимися у них ограничениями».

Колл-центры банков настойчиво рекомендуют делать перевод через конвертацию в рубли, однако у большинства банков от нее можно отказаться. Исключение — Юникредитбанк и Ситибанк, где сотрудники декларируют, что валютные переводы без конвертации в рубли невозможны. В Росбанке без конвертации невозможны переводы в евро.

Пресс-служба Ситибанка в комментарии от 22 июня указала, что валютные переводы из банка и в банк клиенты могут осуществлять «в соответствии с действующим законодательством». Еще через день добавила, что клиенты могут сделать перевод без конвертации.

В поддержке Тинькофф-банка указали, что ограничения на валютные переводы сводятся к тому, что сумма начинается от $20 тысяч, и перевести эти деньги нельзя в банки из санкционного списка: ВТБ, РСХБ, «ФК Открытие» и РГС-банк, Новикомбанк, Совкомбанк, Промсвязьбанк, «Россия», Альфа-банк, «Сетелем» и Вьетнамско-Российский совместный банк. Похожий список нерекомендованных банков есть у Юникредитбанка. В «Уралсибе» и «Банке Санкт-Петербург» переводы возможно делать только себе или родственникам при документальном подтверждении.

Похожий список нерекомендованных банков есть у Юникредитбанка. В «Уралсибе» и «Банке Санкт-Петербург» переводы возможно делать только себе или родственникам при документальном подтверждении.

Объяснить, что именно произошло сейчас и почему банки массово отказываются от проведения переводов в валюте, их сотрудники не могут. В колл-центре ВТБ сказали, что решение принято «в связи со сложившейся ситуацией», однако объяснить ее суть не смогли. Сотрудник Альфа-банка лишь констатировал, что с валютами наблюдаются проблемы.

Пресс-служба МКБ в ответ на запрос Frank Media констатировала, что «позиция банков-контрагентов не позволяет гарантировать проведение валютного перевода, даже с увеличенными сроками», хотя банк продолжает договариваться с контрагентами о возобновлении валютных переводов внутри страны. «Мы надеемся на изменение ситуации, но чтобы не подвергать риску интересы и средства клиентов, которые могут оказаться заблокированными, вынуждены временно приостановить переводы в валюте». — говорится в их ответе.

— говорится в их ответе.

Запрета на хождение доллара, евро или других валют в России не будет, говорила на прошлой неделе председатель ЦБ Эльвира Набиуллина, выступая на сессии ПМЭФ «Российская экономика: современные вызовы и точки опоры». Она также исключила конфискацию валютных вкладов.

«Мы понимаем, что банки пытаются снизить риски, связанные с валютизацией их балансов. И понимая риски, связанные с наличием валютных активов, безусловно, они хотят снижать и валютные пассивы и применять комиссии. Но здесь очень важно, чтобы эта политика, которую банки могут проводить в этих условиях, не нарушала права держателей этих счетов, чтобы это было предсказуемо, заранее прописано, чтобы в рамках договоров».

председатель ЦБ Эльвира Набиуллина

В пресс-службе ЦБ не ответили на запрос Frank Media, касающийся валютных переводов. Однако до сих пор на безналичные валюты внутри страны регулятор ограничений не вводил. Они касались лишь операций с наличными и трансграничных переводов.

Изменение ипотечного порфеля ВТБ

4,95

раз

В начале марта ЦБ ввел временный порядок снятия наличной валюты со счетов и установил лимиты на переводы за рубеж. С валютных счетов и вкладов граждане могут снять лишь $10 тысяч в валюте, если вклад или счет был открыт до 9 марта 2022 года. Превышение этой суммы или средства, зачисленные после 9 марта, можно получить наличными только в рублях. Переводы за рубеж ограничены суммой $150 тысяч в течение календарного месяца.

В конце мая — начале июня российские банки стали вводить комиссии за ведение валютных счетов. Некоторые прекратили прием вкладов в долларах евро и других европейских валютах. Позднее ЦБ предупредил банки о недопустимости изменения условий в одностороннем порядке по договорам вклада.

Однако рано или поздно необходимость платить за хранение валюты станет для россиян реальностью. На такие меры в 2023 году может пойти крупнейший банк страны — Сбер, говорил недавно его президент Герман Греф.

Frank Media ждет комментариев от опрошенных банков.

При участии Алины Разумовой

Подпишитесь на наш телеграм:

@frank_media

Читайте также

Главная

Frank Media

Frank Data

Исследования

Ваша ипотека перешла в другой банк? — Деньги имеют значение

Если ваш кредит был продан новому кредитору или поставщику услуг, это не обязательно плохо.

Хотя вы, возможно, подписались с определенным кредитором, когда купили свой дом, вы можете обнаружить, что через некоторое время ваши выписки по ипотеке начинают поступать от новой компании. Хотя видеть это новое имя, требующее оплаты, может быть неприятно, не бойтесь! Практика продажи ипотечных кредитов на вторичном ипотечном рынке очень распространена.

Фактически, большинство ипотечных кредитов продаются на вторичном рынке уже после их выдачи. Независимо от того, какой компании принадлежит ваша ссуда, ссуда есть ссуда, и то, что указано в вашей ипотечной записке, не изменилось.

Но чтобы вы не беспокоились, вот ответы на распространенные вопросы, которые могут у вас возникнуть о смене владельца ипотечного кредита.

Зачем кредитору продавать мою ипотеку?

Поговорка о том, что «чтобы делать деньги, нужны деньги», верна, особенно для кредиторов. Кредиторам нужен капитал для выдачи новых ипотечных кредитов, а срок большинства ипотечных кредитов составляет 30 лет. Если бы компания ждала, пока заемщики выплатят свои кредиты, ей потребовался бы непомерный капитал для финансирования новых ипотечных кредитов. Таким образом, вместо того, чтобы ждать от 20 до 30 лет, пока заемщик выплатит ипотечный кредит, большинство кредиторов продают выданные ими кредиты инвестору, например, спонсируемому государством предприятию (например, Fannie Mae или Freddie Mac).

Ипотечные кредиты в стороне, банки и финансовые компании продают почти каждый кредит, который они выдают, чтобы собрать деньги и выдать больше кредитов. Автокредиты, кредиты по кредитным картам и студенческие кредиты — все это честная игра для упаковки в облигации, которые можно продавать как отечественным, так и международным инвесторам. Без инвесторов, готовых покупать эти кредиты, банки и финансовые компании не смогли бы ссудить вам деньги с самого начала.

Без инвесторов, готовых покупать эти кредиты, банки и финансовые компании не смогли бы ссудить вам деньги с самого начала.

Законно ли, чтобы кредитор продал мой кредит?

Да, для кредитора совершенно законно осуществлять передачу ипотечного кредита, но не каждый кредитор продает каждый кредит. Некоторые кредиторы держат на балансе несоответствующие кредиты с более высоким балансом; иногда эти же кредиты продаются инвесторам, чтобы кредитор мог высвободить наличные деньги и выдать больше кредитов. Это действительно зависит от обстоятельств, и заемщики не могут оговорить, что их ипотека не будет продана другому кредитору или что обслуживающий персонал никогда не изменится.

Закон о процедурах расчетов с недвижимостью требует, чтобы кредитор сообщал о планах передачи обслуживания вашего кредита другому кредитору в Заявлении о раскрытии информации об обслуживании ипотечного кредита. Если вы не получили этот документ при подаче заявки на кредит, ваш кредитор должен был отправить его вам по почте в течение трех рабочих дней с момента подачи заявки.

Как узнать, продан ли мой кредит?

Кредиторы обязаны уведомить заемщиков в течение 30 дней после продажи. Это уведомление будет включать имя и контактную информацию нового владельца вашего кредита, когда ваш кредит будет продан, а также будет ли информация о продаже включена в общедоступные записи.

Обслуживание тоже продается? Являются ли сервисер и кредитор одной и той же компанией?

Ваш кредитор и поставщик услуг не всегда являются одной и той же компанией. Кредитор выдает кредит и предоставляет вам капитал для покупки нового дома или рефинансирования существующего дома, в то время как сервисер занимается повседневным обслуживанием вашего кредита — такими вещами, как обработка и перерасчет платежей, управление счетами условного депонирования и т. д. начало производства по обращению взыскания.

Иногда сервисер остается прежним после продажи кредита. Если поставщик услуг изменится, вы получите уведомление о новом поставщике услуг, в котором будут указаны сведения о том, куда отправлять платежи, и контактная информация для вопросов.

Изменится ли мой платеж, если мой кредит будет продан?

Если у вас нет ипотечного кредита с плавающей процентной ставкой, нет. Независимо от того, является ли ваша ставка по кредиту фиксированной или регулируемой, ваш платеж также может измениться, если вы платите налоги и страховку через счет условного депонирования, а также какие изменения должны быть произведены. Все остальные условия кредита останутся прежними.

Что, если я отправлю платеж не тому кредитору?

Если ваш платеж уже отправлен по почте, с вас не будет взиматься плата за просрочку платежа за отправку вашего чека по почте вашему старому кредитору. После передачи ипотечного кредита действует 60-дневный льготный период.

Что делать, если я не получаю никаких уведомлений, а мой обслуживающий персонал сменился?

Для заемщиков переход от кредитора к обслуживающему персоналу обычно довольно плавный, но это не значит, что ошибок не бывает. Когда тысячи кредитов передаются от одной компании к другой, могут возникнуть проблемы. Если ваш кредитор или поставщик услуг изменились, а вы не были уведомлены, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Когда тысячи кредитов передаются от одной компании к другой, могут возникнуть проблемы. Если ваш кредитор или поставщик услуг изменились, а вы не были уведомлены, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Заемщики должны быть уверены, что они защищены, если их кредит будет продан на вторичном ипотечном рынке. Передача новому кредитору или поставщику услуг должна быть такой же безболезненной, как получение нескольких писем по почте и знание того, куда и когда отправлять платеж каждый месяц.

Как перевести жилищный кредит из одного банка в другой?

Перевод остатка по ипотечному кредиту — это средство, которое позволяет заемщику перевести непогашенную сумму остатка существующего жилищного кредита от одного кредитора к другому.

Люди предпочитают сменить кредитора на полпути, когда найдут более низкие процентные ставки или лучшие условия.

Заемщики должны выполнить ряд простых шагов, чтобы перевести свой жилищный кредит из одного финансового учреждения в другое.

Шаги для перевода жилищного кредита

Чтобы воспользоваться переводом остатка жилищного кредита, выполните следующие действия:

Завершить работу с новым кредитором

Заемщики должны сначала тщательно изучить потенциальных кредиторов. Им необходимо сравнить процентные ставки, предлагаемые различными кредиторами, сроки и условия, и выбрать наиболее подходящий вариант. Завершение работы с кредитором позволит заемщикам продолжить процесс передачи кредита этому конкретному финансовому учреждению.

Физические лица могут подать заявку на перевод жилищного кредита в новый банк или кредитора следующими способами:

- Сначала физические лица должны посетить веб-сайт финансового учреждения и проверить все условия.

- Если они удовлетворены условиями погашения, они могут подать заявку на перевод кредита.

- Им необходимо заполнить все необходимые данные о существующем кредите, кредиторе и имуществе.

- После заполнения информации они могут получить предложение кредита.

- Если они удовлетворены предложением, они должны оплатить комиссию за обработку и другие сборы.

- После этого физические лица должны загрузить справку о доходах, демографические документы, документы о собственности и дождаться одобрения.

Следующим шагом для физических лиц является обращение к существующему кредитору и информирование компании о решении передать сумму кредита новому кредитору.

Заемщики должны получить все важные документы, хранящиеся у их существующего кредитора, такие как документы о праве собственности, документы на землю и т. д.

Физические лица должны получить письмо-согласие от существующего кредитора. В письме должны быть указаны непогашенная сумма кредита заемщика и сведения об имуществе.

Следующим шагом является применение для обращения взыскания на существующий кредитный счет. Новый кредитор погасит непогашенную сумму кредита после получения письма-согласия от существующего финансового учреждения. После этого новый кредитор получит документы на собственность, а старый счет будет навсегда закрыт.

После этого новый кредитор получит документы на собственность, а старый счет будет навсегда закрыт.

Заемщик должен подписать новое кредитное соглашение с новым кредитором. Все условия, включая процентную ставку, срок погашения и непогашенную сумму кредита, должны быть указаны в соглашении.

Преимущества перевода ипотечного кредита

Вот некоторые преимущества, связанные с переводом остатка ипотечного кредита:

- Низкая процентная ставка

Физические лица могут переходить из одного банка в другой, если последний предлагает значительно более низкую процентную ставку, чем первый. Это снижение процентов облегчит финансовое бремя в виде более низких EMI.

- Возможность пополнения счета

Многие кредиторы предлагают дополнительные кредиты для избранных клиентов заранее. Это дает заемщикам доступ к дополнительному финансированию по более низкой процентной ставке. Физические лица могут использовать дополнительные средства для финансовых чрезвычайных ситуаций.