Можно ли кредит рефинансировать: Через какое время можно сделать рефинансирование кредита

Содержание

Стоит ли рефинансировать кредит: пройди тест и узнай

Мобилизованным обещали кредитные каникулы. Но в банке, где мобилизованный мужчина брал кредит, вдруг говорят: «Проценты все равно все это время будут начисляться». А заем взят под высокие проценты, значит, и платежи могут стать невыносимыми. Что если выбрать рефинансирование? Финтолк объясняет, в каком случае и когда лучше всего оформить эту услугу.

Содержание

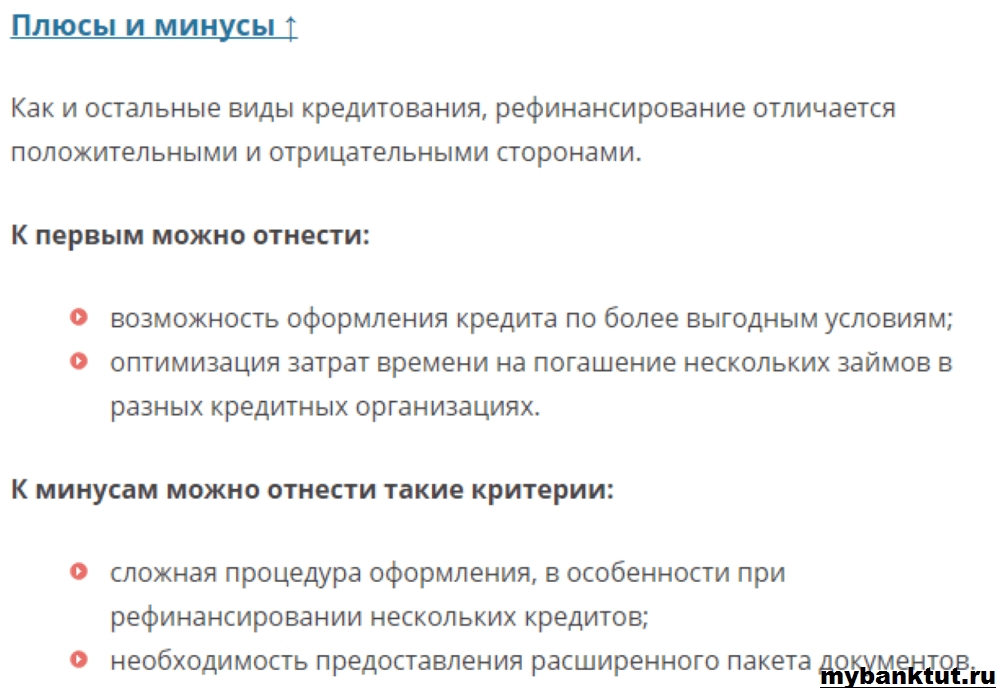

Что стоит знать про рефинансирование

Рефинансирование, или, другими словами, перекредитация, может помочь заемщику существенно сэкономить на переплате процентов за счет их уменьшения или сокращения сроков платежа.

Напомним базовые правила при рефинансировании:

- Рефинансировать можно как один кредит, так и несколько объединить в один.

- Рефинансировать можно кредиты разных банков.

- Рефинансировать можно кредиты, срок которых превышает 60 дней со дня заключения кредитного договора, а лучше вообще 365 дней.

- До полного погашения осталось не менее трех месяцев.

Можно рефинансировать любой вид займа (потребительский кредит, автокредит, ипотека), кроме микрозаймов.

Также к заемщикам обычно предъявляются особые требования: возраст, гражданство, срок места работы, минимальный ежемесячный доход и так далее.

Например, Уральский банк реконструкции и развития предъявляет следующие требования к заемщикам:

В целом у заемщика неограниченное количество попыток рефинансировать свои кредиты. Это выгодно в том случае, если ставка при рефинансировании будет ниже, а допрасходы (страховка, оценка недвижимости, комиссии) не сведут эту выгоду к нулю.

Почему стоит рефинансировать кредит

Есть стандартные причины, почему это можно сделать.

- Во-первых, снизить процентную ставку по кредиту.

- Во-вторых, снизить долговую нагрузку и увеличить срок погашения, оставив на прежнем уровне размер ежемесячных платежей.

- В-третьих, взять дополнительные средства на личные расходы.

Также есть неочевидные причины, почему стоит рефинансировать кредит, даже если процентная ставка может остаться на прежнем уровне:

- Другая кредитная организация может не требовать оформления договора страхования, что уже сокращает ежегодные расходы на обслуживание займа.

- Беспроцентный период в первый месяц платежа, что может сэкономить переплату банку.

- Более простой способ внесения досрочных платежей. Некоторые банки требуют уведомлять лично в офисе банка и заранее о внесении досрочного платежа, или не разрешают вносить досрочную сумму меньше, чем сам платеж по ипотеке, или же вообще берут комиссию за досрочное погашение.

Например, в УБРиР не требуется уведомлять кредитную организацию о досрочном погашении и сумма может быть любая. Пруф:

Как повысить свои шансы с плохой кредитной историей

Может так случиться, что у вас в какой-то из платежных периодов возникли просрочки и испортилась кредитная история. Или же вы брали кредитные каникулы (приравнивается к реструктуризации), что негативно сказывается на кредитной истории. Банки отказывают и не хотят связываться с неплатежеспособным клиентом, у которого низкий кредитный рейтинг. Что делать?

Или же вы брали кредитные каникулы (приравнивается к реструктуризации), что негативно сказывается на кредитной истории. Банки отказывают и не хотят связываться с неплатежеспособным клиентом, у которого низкий кредитный рейтинг. Что делать?

Кстати, кредитную историю можно узнать через портал госуслуг. Два раза в год данная услуга предоставляется бесплатно.

Чтобы улучшить ситуацию, можно в банке, куда собираетесь рефинансироваться, открыть срочный вклад или текущий счет. А еще лучше получать зарплату на карту данной кредитной организации. Это позволит банку увидеть, что у вас есть стабильный заработок. А вам поможет повысить шансы на одобрение заявки на рефинансирование и избавит от лишней бумажной волокиты.

Например, в УБРиР, если вы получаете зарплату на счет в этой кредитной организации, при заявке на рефинансирование вам не нужно будет заказывать выписку из ПФР, достаточно будет паспортных данных.

Стоит ли оформлять рефинансирование

Пройдите мини-тест и узнайте, стоит ли и получится ли оформить данную услугу. Рассмотрим рефинансирование на условиях банка УБРиР:

Рассмотрим рефинансирование на условиях банка УБРиР:

Реально ли рефинансировать залоговый кредит? — Финансы на vc.ru

Привет! Это команда Credit.Club. Бывает так, что человеку или компании срочно нужны деньги, а банки отказывают. Тогда клиенты берут кредит под залог недвижимости там, где одобрили, даже если условия, мягко говоря, не очень. Кажется, что разумным было бы рефинансировать этот кредит, когда всё станет поспокойней. Но как это сделать, когда в сделке есть залог?

371

просмотров

Предположим, у человека есть залоговый кредит. Взял он его лихо, поэтому проценты не из приятных. Но теперь заёмщик хочет снизить ставку и ищет другого кредитора. Возможно, он знает, что сначала надо подать заявку и получить одобрение у нового кредитора на рефинансирование. Но не знает, что делать дальше и какие есть особенности сделки.

Если вдруг захотелось узнать про залоговый кредит, посмотрите ролик 🙂

Немного о рефинансировании

Обычно рефинансирование ищут у других кредиторов. У своего тоже можно попросить, но скорее всего он откажет: кто захочет терять часть своей прибыли, изменив кредитный договор не в свою пользу?

У своего тоже можно попросить, но скорее всего он откажет: кто захочет терять часть своей прибыли, изменив кредитный договор не в свою пользу?

При этом даже с просрочками можно найти предложение получше. Особенно, если просрочки небольшие: будет проще получить одобрение на рефинансирование у кредиторов, которые устанавливают ограничения на общую сумму просрочек по текущим долгам клиентов.

Когда человек находит подходящего кредитора и получает одобрение по заявке на рефинансирование, начинается процесс согласования условий с текущим и новым кредиторами. Есть 3 способа, которые можно применить для заключения сделки:

1. Использовать старый залог. То есть один и тот же залог будет выступать обеспечением у текущего и нового кредитора:

- Клиент направляет заявку новому кредитору и получает одобрение.

- Текущий кредитор даёт согласие на обременение недвижимости, которая у него в залоге.

- Заёмщик подписывает пакет документов.

- Новый кредитор регистрирует залог и погашает текущий кредит.

- Прошлый кредитор снимает обременение с залога → кредит рефинансирован.

Особенность: получить согласие текущего кредитора сложно, потому что обычно банки не хотят рисковать залогом. А вдруг они дадут согласие на повторный залог, а заёмщик возьмёт и не переведёт взятые деньги по новому договору в счёт погашения первоначального долга?

2. Предложить новый залог. Залогодателем может быть не только сам заёмщик, но и третьи лица: родные или друзья, которые готовы предоставить своё имущество для сделки:

- Клиент направляет заявку новому кредитору, предлагает новый залог и получает одобрение.

- Стороны подписывают договор.

- Новый кредитор регистрирует залог и погашает текущий кредит с другим залогом.

- Текущий кредитор снимает обременение с первоначального залога → кредит рефинансирован.

Особенность: есть риск испортить отношения с близкими, если заёмщик неправильно рассчитает свои возможности и возникнут проблемы с погашением кредита.

3. Заключить договор с меняющейся процентной ставкой. Смысл в том, что пока новый кредитор не оформит залог, заёмщик будет платить по действующему кредиту по завышенной процентной ставке. Когда обременение будет зарегистрировано для обеспечения новой сделки, ставку снизят. Так кредиторы смогут компенсировать взятый на себя риск.

Как работает:

- Клиент направляет заявку новому кредитору и получает одобрение.

- Стороны подписывают документы, где прописано условие о меняющейся процентной ставке.

- Новый кредитор погашает текущий долг клиента.

- С залога снимается обременение, а затем снова регистрируется как обеспечение нового кредита. Пока происходит переоформление, клиент вносит платежи на погашение нового кредита по повышенной ставке.

- После того, как залог зарегистрируется, процентная ставка по новому кредиту снижается.

Особенность: человек будет переплачивать из-за повышенной ставки, пока залог будет регистрироваться для обеспечения нового кредита.

Рефинансировали кредит с залогом? Были какие-то сложности?

Что такое рефинансирование и как это работает?

В зависимости от того, кем обеспечена или кем выкуплена ваша ипотечная ссуда, могут быть разные варианты, а также вещи, которые вы должны учитывать при рефинансировании. Кратко пройдемся по некоторым различиям.

Обычный кредит Рефинансирование

Обычный кредит — это кредит, отвечающий требованиям Freddie Mac и Fannie Mae, спонсируемых государством предприятий, которые покупают ипотечные кредиты и продают их инвесторам. Чтобы рефинансировать обычный кредит, вам обычно требуется минимум FICO 9.0007 ® Оценка 620 и максимальный DTI 65%. Могут быть дополнительные требования относительно того, насколько велика или мала ваша рефинансируемая ссуда, в зависимости от кредитного лимита вашего округа.

Традиционное рефинансирование кредита позволяет вам снизить процентную ставку или изменить срок, если у вас есть всего 3% – 5% существующего капитала для одноквартирной первичной недвижимости. Если у вас больше юнитов, сумма необходимого капитала будет выше.

Вы также можете снять наличные. В основной собственности с одной единицей вы, как правило, можете конвертировать свой существующий капитал в наличные деньги, если вы оставляете 20% капитала в доме. Если у вас есть несколько квартир, второй дом или инвестиционная недвижимость, вам, возможно, придется оставить больше существующего капитала в собственности.

FHA Streamline Refinance

Кредит FHA — это ипотечный кредит, обеспеченный Федеральной жилищной администрацией (FHA), а не приобретенный Freddie Mac или Fannie Mae. FHA Streamline Refinance — это продукт, предлагаемый FHA, который позволяет быстро рефинансировать кредит FHA с более низкой процентной ставкой и меньшим ежемесячным платежом.

Чтобы рефинансировать кредит FHA на основное место жительства, вам обычно требуется минимальный кредитный рейтинг 580–620, в зависимости от вашего кредитора. Максимальный коэффициент DTI, который вы можете иметь, будет зависеть от того, в каком состоянии находится ваш дом.

Максимальный коэффициент DTI, который вы можете иметь, будет зависеть от того, в каком состоянии находится ваш дом.

Существует также два «типа» упрощенного рефинансирования: кредитоспособное и некредитоспособное. Кредитоспособность в основном просто означает, что вы предоставите документацию о доходах, а ваш кредитор выполнит проверку кредитоспособности. При неквалифицированном рефинансировании ваш кредитор по-прежнему будет рассматривать ваш кредит, но в вашем отчете будет меньше факторов, которые ваш кредитор будет учитывать. Для неквалифицированного рефинансирования вашему кредитору может даже не понадобиться подтверждать ваш доход; вместо этого они будут использовать ваш существующий кредит в качестве «шаблона», чтобы понять ваш финансовый профиль. Это упрощает процесс утверждения и может ускорить ваше закрытие.

Рефинансирование VA

Кредит VA – это кредит, поддерживаемый Министерством по делам ветеранов США (VA), который предоставляется ветеранам, военнослужащим и пережившим супругам. Кредиты VA имеют несколько различных вариантов рефинансирования. Вы можете претендовать на получение ссуды рефинансирования снижения процентной ставки VA (VA IRRRL), которая позволяет вам потенциально снизить процентную ставку, а также включить ваши расходы на закрытие и сборы в вашу ипотеку, а не платить авансом.

Кредиты VA имеют несколько различных вариантов рефинансирования. Вы можете претендовать на получение ссуды рефинансирования снижения процентной ставки VA (VA IRRRL), которая позволяет вам потенциально снизить процентную ставку, а также включить ваши расходы на закрытие и сборы в вашу ипотеку, а не платить авансом.

Вы также можете сделать рефинансирование наличными для VA, которое работает аналогично обычному рефинансированию на обналичивание. В отличие от обычного рефинансирования, обналичивание VA может позволить вам снять весь свой капитал, не оставляя 10-20%, хотя некоторые кредиторы могут потребовать, чтобы у вас был определенный минимальный кредитный рейтинг, чтобы сделать это. Сам VA не устанавливает минимальный кредитный балл.

Чтобы претендовать на рефинансирование по программе VA, вам потребуется свидетельство о соответствии требованиям, и вы должны будете соответствовать требованиям вашего кредитора по доходам и кредитам. Дом, на который вы рефинансируете кредит, также должен быть вашим основным местом жительства.

Ставка/срок USDA Рефинансирование

Кредит USDA — это ипотечный кредит, обеспеченный Министерством сельского хозяйства США. Эти кредиты предназначены для того, чтобы помочь людям, живущим в сельской местности, приобрести жилье по разумной цене. Rocket Mortgage ® в настоящее время не предлагает кредиты USDA.

Кредиты USDA позволяют вам делать процентные и срочные рефинансирования, но не наличными. У Министерства сельского хозяйства США есть программа Streamline Refinance, аналогичная FHA, которая позволяет заемщикам быстро рефинансировать, практически не требуя собственного капитала и не требуя обязательной оценки. Министерство сельского хозяйства США также не устанавливает минимальный квалификационный кредитный рейтинг, поэтому кредитор должен определить минимальный уровень, если он захочет.

Плюсы и минусы рефинансирования студенческих кредитов

Если вы один из 43 миллионов заемщиков, обремененных федеральными студенческими кредитами, вы, возможно, сталкивались с веб-сайтами или рекламными объявлениями, призывающими вас рефинансировать свои кредиты по более низкой процентной ставке.

Рефинансирование студенческих ссуд, по сути, означает, что вы обмениваете свои текущие ссуды на частному кредитору в обмен на новую ссуду (надеюсь, с выгодным финансированием), которую вы соглашаетесь погасить вместо этого.

Когда вы рефинансируете, вы часто можете уменьшить сумму процентов, которую вы должны ежемесячно платить, помогая вам экономить больше на ежемесячных платежах с течением времени. Рефинансирование также позволяет вам выбрать более идеальный план платежей, с возможностью погасить кредит в течение многих лет или погасить его более агрессивно в течение более короткого периода времени.

Есть, однако, и недостатки, которые вы должны учитывать, прежде чем принять решение о рефинансировании ваших студенческих кредитов. Ниже Select рассказывает о плюсах и минусах такого шага.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Плюсы рефинансирования студенческих кредитов

Самое большое преимущество рефинансирования студенческих кредитов заключается в том, что вы имеете право на более низкую процентную ставку, которая может помочь вам быстрее погасить основную сумму и/или уменьшить сумму, которую вы платите каждый месяц.

Меньшие ежемесячные платежи высвобождают наличные деньги, которые можно использовать на другие расходы или положить на высокодоходный сберегательный счет с доходом выше среднего, например высокодоходные сбережения LendingClub и высокодоходные онлайн-сбережения Marcus by Goldman Sachs.

Вот еще несколько плюсов, которые следует учитывать при рефинансировании студенческих кредитов:

- Рефинансирование позволяет изменить план платежей: После того, как вы соответствуете требованиям для рефинансирования, вы можете выбрать новый срок кредита, будь то пять, 10 или 20 лет. Установив новый срок погашения, вы можете решить, как быстро вы хотите погасить свои кредиты. Более короткие сроки будут означать более агрессивные ежемесячные платежи, а более длительные сроки будут означать более низкие платежи.

- Ваши платежи упорядочены и сгруппированы: Вместо нескольких ежемесячных платежей разным кредиторам рефинансирование может помочь вам сделать только один ежемесячный платеж одному кредитору.

- Существует возможность подать заявку с поручителем: Кредиторы хотят видеть хороший кредит и низкое отношение долга к доходу при утверждении заемщиков для рефинансирования. Если вы не соответствуете требованиям, вы можете иметь поручителя, который соответствует этим критериям, применимым к вам.

- Более низкие ежемесячные платежи улучшают общую финансовую картину: Когда вы рефинансируете и получаете более низкую процентную ставку по студенческим кредитам, легче не пропустить платеж. Своевременные платежи являются самым важным фактором в обеспечении здоровой кредитной истории, которая может помочь вам претендовать на получение лучших кредитных карт и достичь таких жизненных вех, как ипотека на ваш первый дом.

Минусы рефинансирования студенческих ссуд

Самым большим недостатком рефинансирования студенческих ссуд является отказ от защиты, которую вы в противном случае получаете с помощью федеральных займов, таких как планы погашения на основе дохода.

Рефинансирование также будет означать потерю выплат по студенческой ссуде и замораживание процентов, которые действуют с момента принятия Закона CARES в марте 2020 года, который Байден с тех пор продлил до декабря 2022 года. Кроме того, вы упустите федеральную студенческую ссуду. прощение и любые будущие меры по оказанию помощи, как только ваши кредиты перейдут с федеральных на частные.

В то время как частные кредиторы студенческих ссуд не предлагают все те же самые защиты, которые Вы получаете с федеральными ссудами, у них действительно есть некоторые альтернативы. Некоторые частные кредиторы предлагают отсрочку в случае безработицы или экономических трудностей, а также возможность производить платежи только по процентам до начала срока погашения. Обязательно узнайте об этих средствах защиты, прежде чем рефинансировать с частным кредитором.

Вот несколько других минусов, которые следует учитывать при рефинансировании студенческих кредитов:

- Не каждый заемщик имеет право на рефинансирование: Чтобы получить одобрение, вам, вероятно, потребуется хорошая кредитная история и низкое отношение долга к доходу (DTI). ) соотношение. Это показывает кредиторам, какая часть вашего ежемесячного дохода идет на ваши счета. Как правило, для получения права на рефинансирование требуется кредитный рейтинг не менее 650, но балл в 700 дает вам гораздо больше шансов на получение квалификации. Кредиторы ищут коэффициент DTI ниже 50%, но чем ниже, тем лучше. Чтобы рассчитать коэффициент DTI, разделите общую сумму ежемесячных платежей на свой ежемесячный заработок. Те заемщики, которые не соответствуют требованиям сами по себе, часто нуждаются в поручителе, который им соответствует.

- Ваш кредитный рейтинг помогает определить вашу новую процентную ставку: Чем лучше ваш кредитный рейтинг, тем лучше будет процентная ставка. Имейте в виду, однако, что нет никакой гарантии, что ваша ставка будет ниже.

- Рефинансирование может увеличить срок погашения кредита: Рефинансирование вашего студенческого кредита, когда вы уже на полпути к его погашению, может снизить ежемесячные платежи до конца срока, но может растянуть сумму время, необходимое для их полного погашения.

- Вы не можете получить гораздо более низкую процентную ставку: Прежде чем принять решение о рефинансировании, используйте калькуляторы рефинансирования студенческого кредита, такие как SoFi, чтобы увидеть, сколько вы фактически сэкономите на процентах по сравнению с тем, что вы платите сейчас. Многие кредиторы также предлагают инструменты предварительной квалификации, где заемщики могут ввести свою информацию, чтобы получить котировку по ставке без необходимости подачи фактической заявки на кредит (что приводит к жесткому запросу кредита). Предварительная квалификация позволяет вам выбрать наиболее персонализированные ставки и условия, чтобы вы лучше представляли себе, чего ожидать в случае рефинансирования без ущерба для своей кредитной истории.

Лучшие компании по рефинансированию студенческих кредитов

Если вы решили рефинансировать свой студенческий кредит, воспользуйтесь кредитной площадкой, такой как Credible , чтобы сравнить кредиторов, или ознакомьтесь с лучшим выбором Select для рефинансирования студенческого кредита. Вы, скорее всего, получите наибольшую экономию от рефинансирования, выбрав кредитора, который предлагает конкурентоспособные процентные ставки, нулевую комиссию за подачу заявки или выдачу кредита и отсутствие штрафов за досрочное погашение — что характерно для всех наших предложений.

- Лучший результат: SoFi Рефинансирование студенческого кредита

- Лучший по справедливому кредитному рейтингу: Earnest студенческий кредит Рефинансирование

- Лучший для наличия поручителя: Рефинансирование студенческого кредита Citizens Bank

- Лучший для рефинансирования родительского кредита 904: Education 9004: Рефинансирование кредита (ELFI)

- Лучше всего для рефинансирования кредита медицинского учебного заведения: Laurel Road Рефинансирование студенческого кредита

Рефинансирование студенческого кредита SoFi

Узнать больше

Без сборов за происхождение до рефинансирования

Федеральные, частные, выпускные и бакалавриаты, родительские ссуды плюс, медицинские и стоматологические ссуды

Переменные и фиксированные

из 4,49% (ценность.

% скидка на автооплату)От 4,99% (тарифы включают скидку на автооплату 0,25%)

5, 7, 10, 15, 20 лет

От $5000; более 10 000 долларов США на медицинские / стоматологические кредиты на проживание

Н/Д

Н/Д

Да

Применяются условия.

Практический результат

Хотя рефинансирование студенческих кредитов является вариантом, который помогает тысячам заемщиков сэкономить деньги на их ежемесячных платежах, это, конечно, не для всех.

Убедитесь, что вы еще раз перепроверили средства защиты платежей, которые вы бы использовали в рамках частного кредитора на случай наихудших сценариев, таких как потеря работы. Рефинансирование ваших студенческих кредитов является постоянным и необратимым шагом после его выполнения. (Вы можете снова рефинансировать у частных кредиторов, но вы никогда не сможете вернуться к федеральным). Рефинансируйте только в том случае, если вы уверены в своей работе и доходах в обозримом будущем.

Если вы решите рефинансировать свои студенческие ссуды, рассчитайте свой коэффициент DTI, проверьте свой кредитный рейтинг и, выбирая лучшие ставки, посмотрите, на что вы прошли предварительную квалификацию, прежде чем подавать заявку.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow мы на Facebook , Instagram и Twitter 4 Twitter 4 9004.

Подробнее

Информация о Маркусе от Goldman Sachs High Yield Online Savings была собрана компанией Select независимо и не проверялась и не предоставлялась банками до публикации.