Можно ли подать заявку на кредит сразу в несколько банков: Кредит в нескольких банках одновременно — хорошо или плохо для заемщика

Содержание

через сколько можно подать повторно

Взаимоотношения с банками далеко не всегда складываются безоблачно. Особенно сложной ситуация с получением кредита стала в последние годы. Это объясняется ухудшением платежеспособности значительной части потенциальных заемщиков, формированием проблемных кредитных историй и общей неблагоприятной ситуацией в экономике, вызванной коронавирусом.

Результатом такого развития событий стало увеличение количества отказов при выдаче кредитов. Сказанное относится к различным банкам, включая бессменного лидера финансовой отрасли – Сбербанк. Стабильное экономическое положение организации привлекает потенциальных клиентов. Как следствие – частое возникновение вопроса о том, как часто можно подавать заявку на кредит в Сбербанке или других финансовых организациях. Ответ на него приводится в статье.

Когда подают повторную заявку?

Наиболее часто на практике возникает ситуация, когда потенциальный клиент банка обращается с повторной заявкой при получении отказа при первом обращении. В этом случае важное значение приобретает причина отрицательного решения финансового учреждения. Если речь идет о неточностях или некомплектности предоставленной документации, вполне вероятно, что удастся устранить выявленные проблемы оперативно. В подобной ситуации ответом на вопрос, как часто можно подавать заявку на кредит, становится время, необходимое для формирования правильного комплекта документов.

В этом случае важное значение приобретает причина отрицательного решения финансового учреждения. Если речь идет о неточностях или некомплектности предоставленной документации, вполне вероятно, что удастся устранить выявленные проблемы оперативно. В подобной ситуации ответом на вопрос, как часто можно подавать заявку на кредит, становится время, необходимое для формирования правильного комплекта документов.

Если причиной отказа стало несоответствие потенциального заемщика требованиям банка, повторная заявка на кредит подается не ранее, чем через три месяца. Именно такой срок установлен, например, правилами Сбербанка и ряда других ведущих финансовых организаций страны.

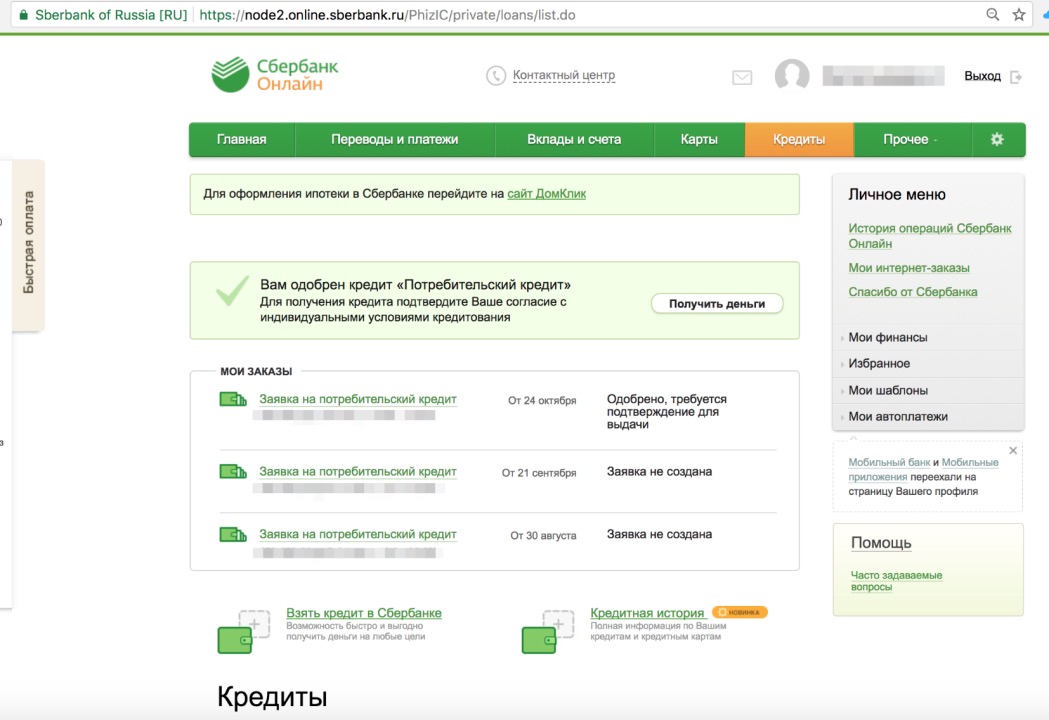

Отдельного рассмотрения заслуживает еще одна типовая ситуация. Она касается попытки получения нового кредита. Ответ на вопрос, когда можно подать повторную заявку на кредит в Сбербанке после одобрения предыдущего, аналогичен приведенному выше. Стандартное время вынужденного ожидания составляет 3 месяца. Такой срок необходим банковскому учреждению на формирование мнения о заемщике и уровне его финансовой добросовестности.

Как часто можно подавать заявку на кредит?

Каких-либо жестких сроков, общих для всех российских банков и определяющих периодичность подачи заявки на получение кредита, не существует. Правила Сбербанка были описаны выше. Примерно аналогичные разработаны и другими финансовыми учреждениями. Но срок ожидания при этом варьируется в серьезных пределах, начиная с 3-4 недель и заканчивая полугодом.

Особенно внимательно при рассмотрении проблем отказа в выдаче кредита следует отметить причины подобного решения, принятого банком. Если речь идет о плохой кредитной истории, рассчитывать на ее исправление через месяц, два или даже 5-6 – проблематично. В подобной ситуации подавать повторную заявку можно, но попросту не имеет смысла.

Еще более сложным становится случай включения заемщика в черный список банка. Попадание в такую базу данных исключает дальнейшее сотрудничество с финансовым учреждением. При этом подобные решения часто не имеют срока давности.

Если же отказ в кредитовании вызван недостаточным уровнем доходов, повторная подача заявки оказывается оправданной при повышении величины заработка. Но даже в этом случае стоит выждать определенное время, так как банк анализирует доходы потенциального заемщика не за один месяц, а за более длительный период, как минимум, – полгода.

Но даже в этом случае стоит выждать определенное время, так как банк анализирует доходы потенциального заемщика не за один месяц, а за более длительный период, как минимум, – полгода.

Учитывая сказанное выше, становится понятным, почему не существует единственного правильного ответа на вопрос, когда можно подать повторную заявку на кредит в Сбербанке. Каждый конкретный случай следует рассматривать отдельно и анализировать индивидуальные особенности сложившейся ситуации. Наибольшее значение приобретает причина отказа в выдаче кредита и изменения, произошедшие с потенциальным клиентом с момента подачи предыдущей заявки.

Максимальное количество заявок, поданных единовременно

Нередко заемщик задается вопросом, сколько заявок на кредит можно подать в разные банковские учреждения. Ответ на него должен учитывать два важных момента.

Первый заключается в том, что нет каких-либо жестких ограничений по количеству поданных одномоментно заявок на получение кредита. Это развязывает потенциальному заемщику руки и позволяет подать сразу несколько обращений в банки.

Но такой подход к решению проблемы поиска финансирования не учитывает второй существенный нюанс. Любой отказ в выдаче кредита негативно влияет на кредитную историю клиента и увеличивает риск повторного неодобрения сделки как со стороны данного банка, так и любых других финансовых организаций.

Поэтому подавать одновременно несколько заявок не только не стоит, но и крайне вредно. Это не ведет к увеличению вероятности одобрения выдачи кредита, напротив, резко повышает риск отказа. Правильнее всего следовать рекомендациям специалистов по финансовому рынку России. Грамотный подход к решению проблемы предусматривает выбор одного банка для сотрудничества и четкое выполнение предусмотренных им правил кредитования.

Только в случае окончательного отказа в выдаче займа имеет смысл повторить описанную процедуру для другой финансовой организации. При этом следует учитывать, что вероятность получить одобрение становится ниже.

Через сколько можно подать повторную заявку на кредит в Сбербанке или другой финансовой организации?

В качестве базового вывода из приведенной выше информации, следует отметить несколько тезисов. К числу наиболее важных из них относятся такие:

К числу наиболее важных из них относятся такие:

- периодичность обращения в банк с заявками на кредитование определяется правилами конкретного финансового учреждения;

- срок, по истечении которого имеет смысл отправлять повторную заявку, устанавливается с учетом двух факторов – причины отказа и вида оформляемого займа;

- не имеет смысла и даже вредит кредитной истории заемщика одновременное отправление нескольких кредитных заявок в разные банки;

- увеличивает вероятность одобрения сделки со стороны финансовой организации улучшение материального состояния заемщика или другие позитивные изменения, произошедшие с момента получения отказа.

Учет перечисленных сравнительно несложных правил сделает сотрудничество с российскими банками более продуктивным для заемщика. Следование рекомендациям специалистов – не универсальное средство решения проблем клиента, но способ заметно повысить вероятность одобрения выдачи кредита.

FAQ

Когда можно подать повторную заявку на кредит в Сбербанке?

Стандартное время ожидания перед подачей повторной заявки на кредит в Сбербанке составляет три месяца. Если речь идет об ипотечном кредитовании, вероятно требуется больший временной промежуток. Единственным исключением из правил становится повторная подача исправленной заявки, если ошибки или неточности были незначительными.

Если речь идет об ипотечном кредитовании, вероятно требуется больший временной промежуток. Единственным исключением из правил становится повторная подача исправленной заявки, если ошибки или неточности были незначительными.

Через сколько можно подать повторную заявку на кредит в известных российских банках?

Правила, определяющие периодичность подачи кредитных заявок, устанавливаются каждым банком самостоятельно. Обычно минимальное время ожидания варьируется от месяца до полугода.

Как подготовиться к повторной заявке?

Главное при оформлении и подаче повторной заявки – учесть причины отказа при первом обращении в банк. Исправление допущенных ошибок и неточностей увеличивает вероятность одобрения сделки финансовым учреждением.

Каковы традиционные причины отказа в кредите?

Самыми традиционными и частыми причинами отказа в выдаче кредита становятся проблемная кредитная история и несоответствие требованиям, которые банк предъявляет к потенциальному заемщику.

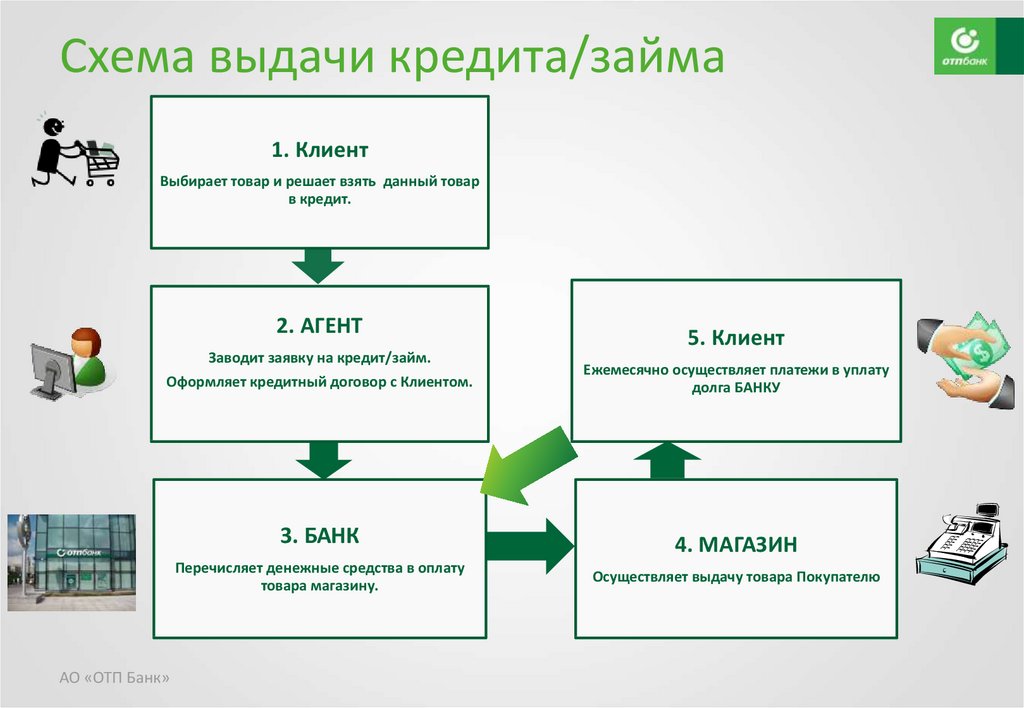

Кредит в нескольких банках, или как взять несколько кредитов одновременно.

Получить сразу несколько кредитов в различных банках, кажется многим заемщикам, порой, криминальной историей с элементами детективного жанра. Но при серьезном и спокойном рассмотрении этого вопроса – это оказывается не такой уж невозможной проблемой. Дело в том, что нужно четко себе представлять, на что вы собираетесь расходовать полученные кредиты и уметь внятно и обоснованно объяснить это работникам банка.

Следующим и немаловажным этапом, который должен пройти заемщик кредита – проверку клиента по долговым обязательствам не только в обращающийся банк, но и в другие, в которые также будут разосланы соответствующие запросы. Этот процесс — называется «проверкой кредитной истории клиента». Если заемщик не имеет непогашенных задолженностей перед другими банками, и разумно обращается с полученными средствами в других банках – ему не стоит бояться или скрывать данные о кредитах в других банках. Обращение клиента в другие банки – не является чем-либо преступным в глазах работников других банков – поскольку, это личное право заемщиков подбирать для себя выгодные и комфортные условия кредитования. Но слишком частые и неразумные обращения клиента в другие банки – иногда может все-таки послужить поводом для отказа в получении очередного займа или кредита.

Но слишком частые и неразумные обращения клиента в другие банки – иногда может все-таки послужить поводом для отказа в получении очередного займа или кредита.

Следующим и весомым этапом, в получении долгожданного кредита могут стать гарантии поручителей, которыми могут стать не только руководство фирмы или сотрудники, где работает клиент, но и даже опрос родных, близких или членов его семьи. Это делается банком не только с целью узнать или проверить платежеспособность клиента и рассчитать его финансовую нагрузку, но и откорректировать его реальную кредитную историю, узнав, например, от жены или родителей о других, непогашенных долговых и прочих обязательствах, имеющихся перед другими банками.

Дело в том, что невозможно на практике узнать обо всех кредитах заемщика в других банках, поскольку это конфедициальная информация клиента, которую банк узнает из слов самого заемщика, при заключении с ним банковского договора, а также из различных бюро кредитных историй (БКИ), согласие на запрос в которые клиент подписывает при подачи заявки на кредит. Поэтому, запросы по кредитной истории в другие финансовые организации и БКИ сотрудники банка, составляют на основе показаний самого клиента или методом опроса его родственников. Эту информация используется сотрудниками аналитического отдела банка. После этого, моделируется структура кредитных средств заемщика. И только потом — принимается решения о выдаче кредита. Вывод напрашивается сам собой – если вы хотите гарантированно получить кредит — вы должны всегда соотносить свои желания, со своими реальными возможностями.

Поэтому, запросы по кредитной истории в другие финансовые организации и БКИ сотрудники банка, составляют на основе показаний самого клиента или методом опроса его родственников. Эту информация используется сотрудниками аналитического отдела банка. После этого, моделируется структура кредитных средств заемщика. И только потом — принимается решения о выдаче кредита. Вывод напрашивается сам собой – если вы хотите гарантированно получить кредит — вы должны всегда соотносить свои желания, со своими реальными возможностями.

Бывает так, что нужен кредит в достаточно большом размере, а возможности получить необходимую (достаточную) сумму кредита в одном банке нет. В таком случае, можно «набрать» необходимую сумму оформив несколько кредитов в разных банках одновременно.

На что нужно обращать внимание при оформлении нескольких кредитов в разных банках?

Во-первых. Нужно рассчитать свои финансовые возможности и свою платежеспособность. Понятно, что у разных людей могут быть разные источники дохода – не всегда официальные. Поэтому оценкой своей платежеспособности нужно заняться самостоятельно.

Поэтому оценкой своей платежеспособности нужно заняться самостоятельно.

Во-вторых. Нужно одновременно обратиться за кредитом сразу в несколько банков. Это очень важный и ответственный этап, дело в том, что банки обмениваются между собой информацией по разным каналам межбанковского обмена, поэтому тут важен правильный алгоритм подачи заявок на кредит. В идеале данный вопрос лучше доверить кредитному брокеру, который знает схемы проверок того или иного банка и другие важные моменты.

Получив одобрение в том или ином банке, не нужно сразу забирать одобренный кредит (в большинстве банках, предварительное одобрение действует 30 дней), нужно дождаться решений в максимальном количестве банков, потом выбрать для себя наиболее выгодные предложения, которыми и воспользоваться.

Важно помнить, что в некоторых банках в случае положительного решения банка предусмотрены процедуры автоматической выдачи кредита, т.е. нужно обращать внимание на то, что подавая заявку вы могли подписать договор оферту, в котором может быть указано, что кредит Вам будет предоставлен с момента акцепта договора оферты банком, т. е. с момента вынесения положительного решения банком. Подобная процедура предусмотрена, например в Банке Уралсиб.

е. с момента вынесения положительного решения банком. Подобная процедура предусмотрена, например в Банке Уралсиб.

Заполните онлайн-заявку на кредит на нашем сайте и мы подберем для Вас оптимальное предложение. С нами Вам нужно будет подумать только ободном: «Возмите столько, сколько сможете вернуть банку» .

Обращение к ипотечным кредиторам: сколько нужно?

Обращение к нескольким ипотечным кредиторам позволяет сравнить ставки и сборы, чтобы найти лучшее предложение. Наличие нескольких предложений на руках обеспечивает рычаги при ведении переговоров с отдельными кредиторами. Однако подача заявки от слишком большого количества кредиторов может привести к снижению кредитного рейтинга и вызвать поток нежелательных звонков и предложений.

Волшебного числа приложений не существует. Одни заемщики выбирают два-три предложения, другие используют для принятия решения пять-шесть предложений.

Причины обращения к нескольким кредиторам

Трудно понять, что вы получаете лучшее предложение, если вы не сравнили его с другими предложениями. С законами, ограничивающими компенсацию ипотечным компаниям, разница в ставках и сборах от компании к компании меньше, чем в прошлом — например, в 2000-х годах. Тем не менее, тонкие различия остаются, и то, что сейчас выглядит как небольшая экономия на процентных ставках, может превратиться в большую сумму в долларах по сравнению с 15- или 30-летней ипотекой. Используйте ипотечный калькулятор, чтобы сравнить, как различные ставки повлияют на ваш ежемесячный платеж.

С законами, ограничивающими компенсацию ипотечным компаниям, разница в ставках и сборах от компании к компании меньше, чем в прошлом — например, в 2000-х годах. Тем не менее, тонкие различия остаются, и то, что сейчас выглядит как небольшая экономия на процентных ставках, может превратиться в большую сумму в долларах по сравнению с 15- или 30-летней ипотекой. Используйте ипотечный калькулятор, чтобы сравнить, как различные ставки повлияют на ваш ежемесячный платеж.

Кроме того, разные кредиторы по-разному структурируют ссуды в отношении ставок и затрат на закрытие, которые имеют обратную зависимость. Некоторые кредиторы увеличивают расходы на закрытие, чтобы выкупить вашу процентную ставку, в то время как другие, которые рекламируют низкие расходы на закрытие или вообще их отсутствие, предлагают взамен более высокие процентные ставки.

Основные выводы

- Подача заявки к нескольким кредиторам позволяет заемщикам противопоставить одного кредитора другому, чтобы получить более выгодную ставку или сделку.

- Подача заявки к нескольким кредиторам позволяет сравнивать ставки и сборы, но это может повлиять на ваш кредитный отчет и оценку из-за нескольких кредитных запросов.

- Если вы собираетесь держать ипотечный кредит в течение многих лет, лучше всего выбрать более низкую ставку и более высокие затраты на закрытие. Если вы планируете рефинансировать или погасить кредит через несколько лет, лучше всего снизить затраты на закрытие.

- Оптимального количества заявок не существует, хотя слишком малое количество заявок может привести к упущению лучшей сделки, а слишком большое количество может снизить вашу кредитную историю и осадить вас нежелательными звонками.

Глядя на несколько добросовестных оценок (GFE) рядом, вы можете сравнить сценарии ставок и затрат на закрытие, чтобы выбрать лучший для вашей ситуации. Как правило, имеет смысл платить более высокие затраты на закрытие за более низкую процентную ставку, если вы планируете сохранить ипотечный кредит в течение многих лет, потому что ваши сбережения на процентной ставке в конечном итоге превысят более высокие затраты на закрытие.

Если вы планируете продать или рефинансировать через несколько лет, лучше сохранить расходы на закрытие как можно ниже, потому что вы не выплачиваете ипотечный кредит достаточно долго, чтобы сэкономить на процентной ставке.

Вы даже можете играть одного кредитора против другого, когда у вас есть несколько предложений. Предположим, что кредитор А предлагает вам процентную ставку в размере 4% с расходами на закрытие сделки в размере 2000 долларов. Затем появляется кредитор B и предлагает 3,875% с теми же затратами на закрытие. Вы можете представить предложение кредитора B кредитору A и попытаться договориться о более выгодной сделке. Затем вы можете передать новое предложение кредитора А кредитору Б и сделать то же самое и так далее.

Если вы сравниваете кредиторов друг с другом, попробуйте получить официальную оценку кредита от каждого из них, в которой подробно описаны все условия, ставки, сборы и баллы по каждому кредиту. По возможности старайтесь сравнивать кредиты с одинаковыми баллами. Известно, что кредиторы вводят заемщиков в заблуждение относительно того, где они размещают свои комиссионные и баллы, чтобы их сделка выглядела лучше, чем у конкурента.

Известно, что кредиторы вводят заемщиков в заблуждение относительно того, где они размещают свои комиссионные и баллы, чтобы их сделка выглядела лучше, чем у конкурента.

Недостатки обращения к нескольким кредиторам

Чтобы кредитор одобрил вашу заявку на ипотеку и сделал предложение, он должен просмотреть ваш кредитный отчет. Для этого кредитор делает кредитные запросы в трех основных бюро кредитных историй.

Кредитные аналитики отмечают, что слишком много запросов могут снизить ваш числовой кредитный рейтинг. В частности, сложные запросы остаются в вашем отчете в течение двух лет. Большинство скоринговых моделей, таких как FICO и VantageScore, запрашивают информацию о вашем кредитном счете. Эти модели тщательно охраняются, поэтому мало кто знает, насколько важны запросы. Корпорация Fair Isaac (FICO), создатель модели FICO, утверждает, что несколько ипотечных запросов, которые поступают в течение 30 дней друг от друга, не влияют на ваш балл FICO.

На нынешнем горячем рынке жилья заемщикам, вероятно, придется пройти несколько раундов проверки кредитоспособности, поскольку покупатели получают предварительное одобрение, подают предложения и закрывают дома в течение нескольких месяцев вместо 30 дней. Хотя ваш кредитор может исключить несколько чеков от ипотечных компаний в течение нескольких месяцев при покупке жилья, это может снизить ваш кредитный рейтинг на следующие два года.

Хотя ваш кредитор может исключить несколько чеков от ипотечных компаний в течение нескольких месяцев при покупке жилья, это может снизить ваш кредитный рейтинг на следующие два года.

Еще один гнусный секрет, о котором не знают многие заемщики, заключается в том, что кредитные бюро получают дополнительный доход, продавая вашу информацию ипотечным кредиторам, к которым вы не обращались. На отраслевом жаргоне это известно как триггерное опережение. Подача заявки на ипотеку вызывает привлечение кредита, и ипотечные компании платят кредитным бюро за списки людей, чьи кредиты недавно были отозваны ипотечными компаниями.

Зная, что эти люди ищут ипотечные кредиты, продавцы компаний обзванивают список и предлагают свои услуги. Чем больше кредиторов вы подаете заявку, тем больше вероятность того, что ваша информация будет продана в качестве триггера, что может привести к шквалу звонков о продажах.

Сколько писем с предварительным одобрением ипотеки я должен получить?

Вам нужно только одно письмо с предварительным одобрением ипотеки. Если у вас недавно произошли изменения в финансовых обстоятельствах, такие как повышение или наследство, которые изменили ваш доход, кредитный рейтинг или сумму первоначального взноса в лучшую сторону, возможно, стоит получить более новое, более сильное письмо с предварительным одобрением.

Если у вас недавно произошли изменения в финансовых обстоятельствах, такие как повышение или наследство, которые изменили ваш доход, кредитный рейтинг или сумму первоначального взноса в лучшую сторону, возможно, стоит получить более новое, более сильное письмо с предварительным одобрением.

Сколько раз можно получить кредит на ипотеку?

Нет реального предела тому, сколько раз вы можете получить кредит на ипотеку. У большинства заемщиков кредит вытягивается на предварительное одобрение и снова при закрытии, чтобы убедиться, что он не упал. Иногда кредиторы могут снова отозвать кредит в процессе андеррайтинга, если с момента вашего предварительного одобрения прошел длительный период времени или если они проверяют, что вы выполнили что-то, например, выплату долга, или если спор был удален.

Учитываются ли несколько кредитных запросов от одного и того же кредитора как один?

Как правило, несколько запросов, сделанных в течение 30 дней, считаются одним запросом. Если ваш кредитор забирает ваш кредит несколько раз за пределами 30-дневного периода, он может считаться в вашем кредитном отчете серьезным запросом.

Если ваш кредитор забирает ваш кредит несколько раз за пределами 30-дневного периода, он может считаться в вашем кредитном отчете серьезным запросом.

Могу ли я заблокировать ставки по ипотечным кредитам у нескольких кредиторов?

Технически да, но это не очень вежливо, и вы можете быть на крючке для таких расходов, как проверка кредитоспособности и сборы за оценку от каждого кредитора, в зависимости от их политики. Выдача и оформление кредита требует много времени и внимания со стороны нескольких преданных своему делу профессионалов. Блокировка ставок с кредитором подразумевает, что вы проходите через кредит, и именно так они выплачиваются. Если вы отмените в последнюю минуту, они зря потратили свое время, и эта компания или кредитор могут не захотеть работать с вами в будущем.

Могу ли я делать покупки по тарифам без тщательного запроса?

Да. Многие онлайн-кредиторы, местные банки и ипотечные брокеры открыто размещают свои таблицы ставок на своих веб-сайтах. Если вы предпочитаете звонить, уточните в своем телефонном звонке, что вы соглашаетесь только на мягкую проверку кредитоспособности. Не все, с кем вы разговариваете, захотят назвать вам расценки по телефону, но многие захотят.

Если вы предпочитаете звонить, уточните в своем телефонном звонке, что вы соглашаетесь только на мягкую проверку кредитоспособности. Не все, с кем вы разговариваете, захотят назвать вам расценки по телефону, но многие захотят.

Итог

Слишком мало заявок может привести к тому, что вы упустите лучшее предложение, в то время как слишком много может снизить ваш кредитный рейтинг и осадить вас нежелательными звонками. К сожалению, нет числа Златовласки, которое представляет правильное количество ипотечных кредиторов, к которым вы должны обратиться. Некоторые заемщики обращаются только к двум, будучи уверенными, что один из них может предоставить идеальный кредит, в то время как другие хотят получить информацию от пяти или шести банков, прежде чем принимать решение.

Возможно, лучший подход к получению ипотеки — это начать с исследования рынка, чтобы получить представление о том, что составляет большую часть в нынешнем кредитном климате. Затем свяжитесь с двумя или тремя кредиторами и предложите им соответствовать или превзойти установленные вами условия. Если вы просматриваете их предложения и по-прежнему считаете, что существует более выгодная сделка, по мере необходимости обращайтесь к другим кредиторам, но помните об установленных недостатках этого.

Если вы просматриваете их предложения и по-прежнему считаете, что существует более выгодная сделка, по мере необходимости обращайтесь к другим кредиторам, но помните об установленных недостатках этого.

Сколько личных кредитов вы можете получить одновременно?

По многим причинам потребители берут потребительский кредит. Удобство получения кредита онлайн делает его еще более привлекательным. Но часто перед нами встает вопрос – сколько можно иметь потребительских кредитов одновременно? Можно ли иметь несколько личных кредитов? Давайте узнаем об этом подробно. ⭐Персональный кредит ⭐Управление задолженностью

От использования наших чрезвычайных фондов до полного использования наших кредитных карт — мы используем все доступные средства, когда нам не хватает средств. Тем не менее, личные кредиты считаются одной из популярных форм заимствования денег. Большинство людей выбирают личный кредит, потому что они необеспечены. Заемщик не обязан предлагать что-то ценное, чтобы получить личный кредит.

Сколько личных кредитов вы можете получить одновременно?

Вы можете иметь более одного личного кредита одновременно . Некоторые кредиторы позволяют вам брать у них более одного личного кредита, или вы можете получить несколько кредитов от разных кредиторов. Если вы хотите занять деньги у своего существующего кредитора, есть большая вероятность, что они потребуют от вас расторжения вашего первого кредита и получения нового кредита. Хотя можно подать заявку на несколько личных кредитов одновременно, это может повлиять на ваш кредитный рейтинг и ваши шансы на получение кредита в будущем.

Вы можете брать несколько кредитов, но вот почему вы не должны

Могут возникнуть ситуации, когда вам нужно взять личный кредит. Однако иногда один кредит не может покрыть все ваши потребности. И это может заставить вас связаться с вашим кредитором, чтобы получить еще один кредит. Тем не менее, имейте в виду, что различные поставщики кредита имеют разные ограничения. Некоторые могут сразу отклонить ваш запрос, в то время как другие выдвигают определенные условия. Вот несколько вещей, которые вы должны учитывать, прежде чем брать несколько кредитов:

Некоторые могут сразу отклонить ваш запрос, в то время как другие выдвигают определенные условия. Вот несколько вещей, которые вы должны учитывать, прежде чем брать несколько кредитов:

1. Финансовые обязательства увеличиваются

Очевидно, что если у вас есть несколько кредитов, вам также придется производить их многократное погашение. Каждый месяц вы можете терять большую часть своего дохода в счет погашения долга. Кроме того, это увеличит ваше финансовое бремя, поскольку вам придется не отставать от выплат, чтобы защитить свой счет. Риск невозврата кредита также увеличивается. Каждый месяц у вас будет оставаться немного для сбережений и инвестиций.

2. Влияние на кредитный рейтинг

Когда вы берете кредит, вы несете финансовую и юридическую ответственность за своевременное погашение всех долгов. Если вы каким-то образом пропустите даты погашения, это повлияет на ваш кредитный рейтинг. Плохая кредитная история всегда будет мешать вам получить кредит в будущем с хорошей процентной ставкой и процентной ставкой. Кредиторы оценивают ваш кредитный профиль, прежде чем предлагать вам какой-либо кредит. Таким образом, если вы обращаетесь к разным кредиторам за другим личным кредитом, в вашем кредитном отчете будет выполнено несколько проверок кредитоспособности. Это значительно снизит ваш рейтинг, что затруднит вам поиск личного кредита с низкой процентной ставкой.

Кредиторы оценивают ваш кредитный профиль, прежде чем предлагать вам какой-либо кредит. Таким образом, если вы обращаетесь к разным кредиторам за другим личным кредитом, в вашем кредитном отчете будет выполнено несколько проверок кредитоспособности. Это значительно снизит ваш рейтинг, что затруднит вам поиск личного кредита с низкой процентной ставкой.

3. Накопление долга

Помните, что всякий раз, когда вы берете кредит, вы берете долг, который необходимо погасить в течение определенного периода. Таким образом, чем больше кредитов вы берете, тем больше у вас накапливается долгов. Это означает, что ваши ежемесячные суммы погашения будут выше. Это также увеличит отношение долга к доходам. Низкий коэффициент указывает на хороший баланс между долгом и вашим доходом. Если отношение вашего долга к доходу увеличится, кредиторы сочтут, что у вас слишком много долга для дохода.

Как управлять несколькими личными кредитами?

Если у вас есть два или более необеспеченных личных кредита, подготовьте надежный план погашения. Это поможет вам избежать просрочки платежей и других возможных осложнений. Будьте ответственным заемщиком и создайте систематический план погашения. Один из лучших способов избежать просроченных платежей — настроить автоматическую оплату счетов. Обычно это можно сделать через программу оплаты счетов банка.

Это поможет вам избежать просрочки платежей и других возможных осложнений. Будьте ответственным заемщиком и создайте систематический план погашения. Один из лучших способов избежать просроченных платежей — настроить автоматическую оплату счетов. Обычно это можно сделать через программу оплаты счетов банка.

Несколько кредитов будут иметь несколько дат погашения. Это может привести к путанице, и есть шанс, что вы можете пропустить даты погашения. Автооплата лучше всего подходит для тех, кто с трудом помнит об оплате своих счетов прямо до установленного срока или после получения поздней записки. Большинство кредиторов разрешают автоматические платежи.

Некоторым людям нравится выделять один день в неделю или месяц для оплаты счетов, в то время как другим нравится настраивать календарные оповещения о сроках оплаты. Цель будет состоять в том, чтобы сформулировать стратегию, которая лучше подходит для ваших личных финансов.

Смело и ответственно занимайте деньги

Многие люди считают потребительский кредит лучшим вариантом для получения займа по сравнению с кредитной картой. Даже если этот финансовый продукт имеет множество преимуществ, которыми вы можете наслаждаться, он имеет свою цену. Держите под контролем свои привычки брать взаймы и устраняйте ненужные долги. Вот несколько советов, которые помогут вам стать ответственным заемщиком:

Даже если этот финансовый продукт имеет множество преимуществ, которыми вы можете наслаждаться, он имеет свою цену. Держите под контролем свои привычки брать взаймы и устраняйте ненужные долги. Вот несколько советов, которые помогут вам стать ответственным заемщиком:

- Оцените свою доступность

Возможно, вам не одобрят кредит с ежемесячными выплатами, которые вы не можете себе позволить. Имея представление о том, сколько вы можете заплатить и сколько стоит ваш кредит может помочь вам найти правильный кредит для вашего финансового положения. Знание вашей доступности, прежде чем подать заявку на кредит, является одной из самых важных финансовых оценок.

- Своевременные выплаты

История платежей играет важную роль в вашем кредитном рейтинге. Своевременная оплата всех ваших платежей, вероятно, повысит ваш кредитный рейтинг. И помните, что пропуск любого из погашений заставит его погрузиться глубже. Если вы постоянно пропускаете даты погашения, вам будет вынесено решение окружного суда (CCJ).

- Сравните несколько предложений кредита

Если вы планируете получить потребительский кредит, изучите несколько предложений, прежде чем остановиться на одном. Поступая таким образом, у вас есть отличный шанс найти самый низкий годовых для личного кредита. При сравнении учитывайте годовые, а не только процентные ставки. Вы можете сравнить несколько предложений здесь, не повредив свой кредитный рейтинг.

Рассмотрите свои варианты, прежде чем принять предложение о кредите. С помощью LoanTube вы можете сравнивать кредиты от нескольких кредиторов на основе реальных процентных ставок, используя единую форму заявки.

Bottom Line

Личные кредиты могут быть долгосрочными финансовыми обязательствами, если вы берете кредит на более длительный период. Если вы уверены, что можете позволить себе все выплаты, если вы берете несколько кредитов, убедитесь, что вы ходите по магазинам вокруг. Основное препятствие, которое вы можете найти, заключается в том, чтобы претендовать на все кредиты.