Можно ли рефинансировать ипотечный кредит: Рефинансирование ипотеки :что это, зачем нужно, как оформить

Содержание

условия банков, порядок действий, необходимые документы

Ипотечное рефинансирование – это оформление нового кредита для выплаты старого. К рефинансированию прибегают, чтобы погасить долговое обязательство на более выгодных условиях. Но рефинансирование, или перекредитование, как его часто называют, не всегда будет выгодным для заемщика. Принимая решение об обращении в банк, нужно учитывать условия рефинансирования и условия погашения текущего кредита, расходы, которые будут при переоформлении ипотеки, и прочие моменты.

Рефинансирование ипотеки — это оформление нового кредита для погашения старого. Фото: Fotolia.com

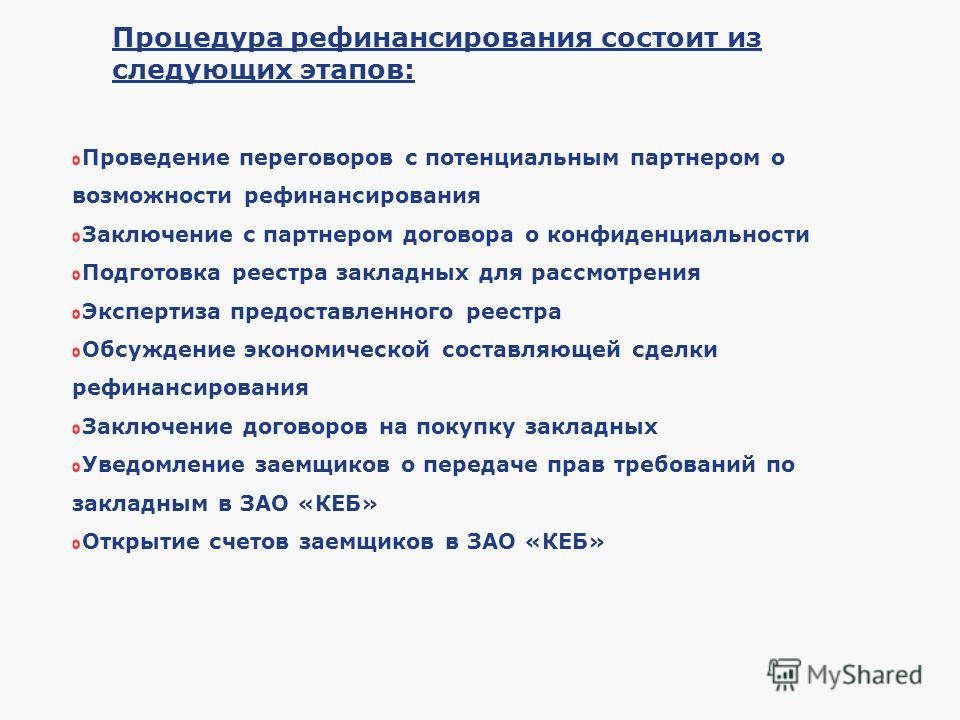

Как проходит ипотечное рефинансирование

Процедура проходит в несколько основных этапов:

- Заемщик находит финансовую организацию, в которой будет выгодно оформить новый кредит.

- Заемщик и новый кредитор подписывают договор, на основании положений которого будет рефинансирована ипотека.

- В рамках рефинансирования выделяются средства, заемщик погашает текущую задолженность по первому кредиту.

- Собственник ипотечной квартиры выплачивает средства банку по новому кредитному договору.

Фактически получается, что новая финансовая организация выкупает у другого банка ипотечное обременение. Непосредственным собственником жилья остается тот же человек, который купил квартиру в ипотеку. Не меняется и залоговое имущество — квартира, на которую наложено обременение до погашения заемщиком взятых обязательств. Изменяется только кредитор – организация, под обременением у которой находится жилье.

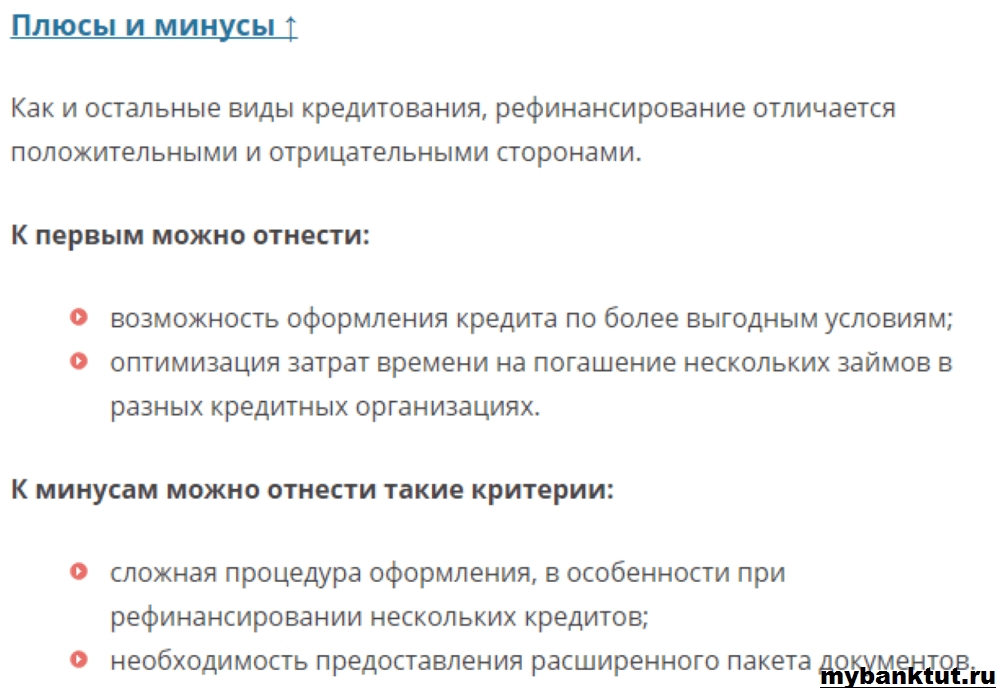

Преимущества рефинансирования – почему выгодно оформлять новый кредит для погашения старого

Преимущества рефинансирования могут заключаться в уменьшении размера ежемесячного платежа, снижении срока выплаты кредитного обязательства и изменении условий погашения нового кредита. Но основная выгода рефинансирования в том, что за счет сниженной процентной ставки уменьшается общая сумма переплаты по ипотеке. Это размер средств, перечисляемых банку заемщиком за использование кредитных средств.

Чем рефинансирование отличается от реструктуризации?

Реструктуризация ипотеки — это изменение условий действующей ссуды в том банке, в котором она была оформлена. К реструктуризации можно отнести пролонгацию выплачиваемого кредита, снижение ставки по ипотеке, оформление кредитных каникул. Реструктуризация может быть проведена с применением государственных средств. Например, такой вариант возможен при использовании материнского капитала, когда заемщик погашает часть ссуды за счет денег, выделяемых государством.

Когда стоит рефинансировать кредит

В общих случаях считается, что перекредитование ипотеки целесообразно в случае, если ставка рефинансирования отличается как минимум на 1,5 процентных пункта от текущей ставки. Чем меньше по сравнению с текущей ставкой будет ставка рефинансирования, тем большей может быть выгода от оформления ипотеки в новом банке.

Но при желании рефинансировать ипотеку стоит принимать во внимание не только непосредственную экономию по переплате. Учитывают текущие расходы, связанные с рефинансированием, а также время, которое придется потратить для получения одобрения банка и прохождения всех необходимых для рефинансирования этапов.

Учитывают текущие расходы, связанные с рефинансированием, а также время, которое придется потратить для получения одобрения банка и прохождения всех необходимых для рефинансирования этапов.

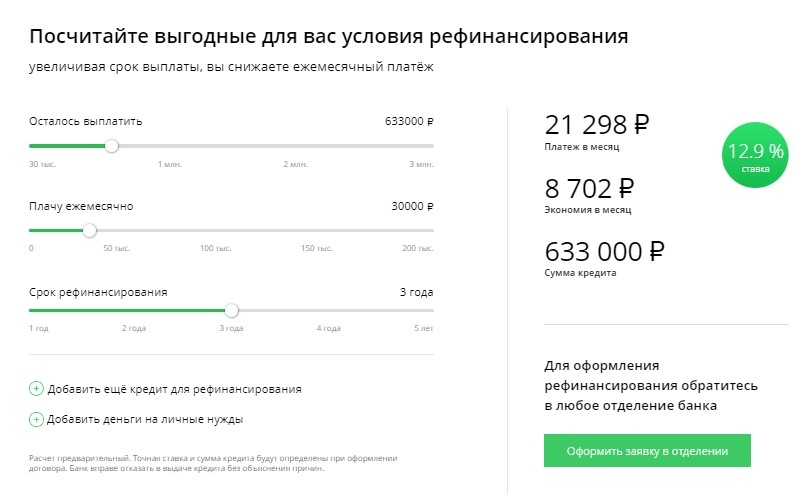

Чтобы заранее определить, будет ли выгодно рефинансировать ипотеку, можно воспользоваться ипотечным калькулятором. С его помощью можно рассчитать то, какими будут ежемесячные платежи при оформлении новой ссуды. Потом по разнице платежей за каждый месяц определяют общую сумму, которую можно сэкономить.

Требования к рефинансированию ипотеки

Рефинансировать можно не каждый ипотечный кредит. Но единых норм по рефинансированию нет. У каждого банка могут быть разные требования, в зависимости от которых определяется возможность оформления новой ссуды для погашения старой. Например, это могут быть:

- отсутствие текущей просроченной задолженности по обязательствам;

- определенное минимальное количество ежемесячных платежей, которые заемщик уже перечислил после оформления первого кредита;

- своевременное погашение обязательства в течение определенного периода перед обращением заявителя для перекредитования;

- ограниченная максимальная сумма, которую можно получить от финансовой организации;

- срок, оставшийся для погашения первой ссуды.

Документы для ипотечного рефинансирования – что нужно подготовить заемщику

Перечень необходимых документов у разных банков может отличаться. Например, некоторые кредитные организации могут требовать ограниченный пакет документации. Или наоборот – есть банки, которые просят предоставить расширенный пакет документов.

Для рефинансирования может потребоваться предоставление такой документации:

- паспорт;

- СНИЛС;

- выписка из ЕГРН по квартире, для приобретения которой был оформлен кредит;

- правоустанавливающий документ на недвижимость – договор купли-продажи;

- техническая документация на квартиру;

- документы, подтверждающие доход заемщика;

- кредитный договор с банком, график платежей;

- справка о реквизитах счета, открытого в банке, где оформлялась ипотека, и справка, подтверждающая отсутствие текущей задолженности;

- документы, которые подтверждают перечисление необходимых средств при покупке квартиры;

- отчет об оценке недвижимости.

Перечень документов, необходимых для рефинансирования ипотеки, лучше уточнить в банке. Фото: ru.depositphotos.com

Нужно ли оформлять новую страховку при рефинансировании ипотечного кредита

Страхование квартиры — обязательное условие финансовых организаций при предоставлении ипотечного кредита. Но при рефинансировании ипотеки не обязательно расторгать старый договор страхования. Если страховая компания аккредитована банком, где будет оформляться новая ипотека, можно использовать уже оформленную страховку.

Если страховой договор не расторгается, в этом случае меняется выгодоприобретатель. Им становится банк, в который заявитель обращается для перекредитования. Но сделать это можно только в случае, если финансовая организация даст согласие.

Если старый страховой договор расторгается, заемщик может вернуть часть средств, выплаченных за его оформление. Для возврата средств не идут в банк – нужно обращаться в ту страховую компанию, которая оформила полис.

Если в возврате денег отказывают безосновательно, заемщик может обратиться в суд для защиты своих прав.

Если в возврате денег отказывают безосновательно, заемщик может обратиться в суд для защиты своих прав.Расходы на перекредитование ипотеки

При рефинансировании ипотеки заемщик может понести расходы, связанные с:

- оценкой недвижимости и оформлением отчета о проведенной оценке;

- приобретением добровольного полиса по страховке жизни и здоровья. Такая страховка часто позволяет оформить ипотеку на более выгодных условиях;

- оформлением страховки титула. Она не относится к обязательным, но при ее использовании тоже может быть оформлен кредит с более низкой процентной ставкой;

- оформлением выписки из ЕГРН;

- оплатой государственной пошлины за регистрацию нового обременения.

Отказ в рефинансировании — ситуации, в которых банки могут не одобрить перекредитование

- У заявителя испорчена кредитная история. Это могут быть просрочки по обязательным платежам ипотеки или другого кредита, нарушение прочих обязательств по договорам, заключенным с финансовыми организациями.

- У собственника ипотечной квартиры низкий уровень дохода, который не позволит перечислять ежемесячные платежи по кредиту. В зависимости от требований финансовой организации выплаты по кредиту не должны быть больше 40-60% от суммы дохода заемщика. Но кроме размера заработной платы или иного дохода учитывают и текущие расходы собственника ипотечной квартиры. Это могут быть алименты, выплаты по другим ссудам.

- Заявитель незаконно изменил объект недвижимости, для покупки которого взят первоначальный кредит. Это может быть перепланировка, объединение лоджии с комнатой, перенос мокрых точек, которые проведены с нарушением действующих норм. Также стоит учитывать, что чаще всего банки, предоставляющие кредит, требуют согласовывать с ними перепланировку, поскольку квартира находится под обременением. Даже если перепланировка отвечает строительным и санитарным нормам, но проведена без согласования с банком, выдавшим кредит, это может стать причиной отказа в перекредитовании.

- Снизилась рыночная стоимость залогового объекта. Из-за изменения цен на рынке недвижимости квартира может подешеветь. Снижение стоимости может произойти и по другим причинам — ухудшение уровня экологической безопасности, рост преступности в районе, закрытие объектов социальной инфраструктуры и другие.

- Заемщик не соответствует условиям перекредитования, действующим в конкретной финансовой организации. Например, он не отвечает установленным требованиям по максимальному или минимальному возрасту, минимальному стажу работы.

- Заявитель отказывается оформлять добровольные полисы страхования жизни и здоровья или титула. Официально отказ от покупки добровольной страховки не может служить препятствием в оформлении ипотечного кредита или его рефинансировании. Но банки могут отказывать в таких ситуациях.

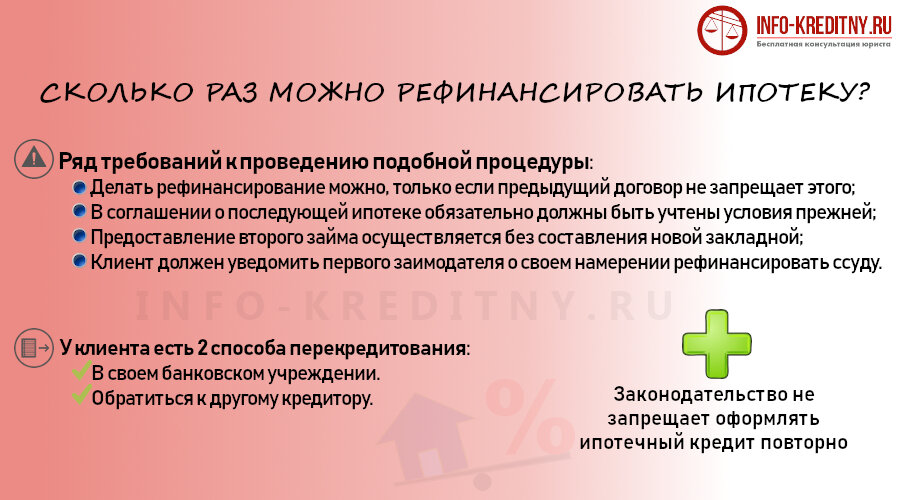

- Собственник ипотечной квартиры хочет повторно рефинансировать ссуду. Услугу повторного перекредитования оказывает не каждая финансовая организация. Поэтому если кредит, взятый на покупку недвижимости, уже был рефинансирован, при повторном обращении могут отказать.

- Заявитель обратился для рефинансирования кредита в том же банке, в котором оформлена ипотека. Поскольку снижение кредитной нагрузки означает уменьшение переплат по ипотеке, банковская организация получит меньше прибыли в случае рефинансирования. Но в таких случаях отказывают не все банки. Финансовой организации также не выгодно, чтобы клиент обратился для рефинансирования в другую банковскую организацию. В этом случае банк потеряет больше прибыли, чем при изменения условий кредитования по ипотеке.

- Квартира была приобретена супругами в браке, но к моменту обращения за перекредитованием они развелись. Банк может отказать в случае, если супруги продолжают вместе пользоваться залоговым объектом. Также отказать могут в случае, если после развода не решен вопрос с квартирой — кому она достанется и в каких долях.

Из-за изменения цен на рынке недвижимости квартира может подешеветь. Снижение стоимости может произойти и по другим причинам — ухудшение уровня экологической безопасности, рост преступности в районе, закрытие объектов социальной инфраструктуры и другие.

Из-за изменения цен на рынке недвижимости квартира может подешеветь. Снижение стоимости может произойти и по другим причинам — ухудшение уровня экологической безопасности, рост преступности в районе, закрытие объектов социальной инфраструктуры и другие.

Можно ли рефинансировать ипотеку с использованием государственной помощи

В процессе выплаты нового кредитного обязательства могут быть использованы средства, полученные от государства. Часто для таких целей используют материнский капитала. Его применяют как в качестве первоначального взноса по кредиту, так и уже в процессе погашения задолженности. Средства маткапитала также можно использовать для погашения рефинансированного кредита. Как и во всех случаях применения маткапитала для покупки квартиры или дома, заемщику нужно будет выделить доли детям. Это необходимо сделать не позднее 6 месяцев с момента погашения кредитного обязательства и снятия обременения с квартиры.

Часто для таких целей используют материнский капитала. Его применяют как в качестве первоначального взноса по кредиту, так и уже в процессе погашения задолженности. Средства маткапитала также можно использовать для погашения рефинансированного кредита. Как и во всех случаях применения маткапитала для покупки квартиры или дома, заемщику нужно будет выделить доли детям. Это необходимо сделать не позднее 6 месяцев с момента погашения кредитного обязательства и снятия обременения с квартиры.

При использовании маткапитала для покупки квартиры или погашения ипотеки нужно выделить доли детям. Фото: Fotolia.com

Если устанавливается факт того, что право собственности было зарегистрировано, а доли не выделены, родителей могут наказать. В таких ситуациях речь может идти даже об уголовной ответственности — родителей могут привлечь по статье 159 УК РФ. Также могут заставить вернуть материнский капитал государству.

Как рефинансировать ипотеку – что нужно сделать заемщику

- Сравнить предложения банков. Нужно изучить предложения именно по программам рефинансирования. Условия перекредитования можно узнать непосредственно у финансовых организаций или ознакомиться с информацией на сайтах, где собраны данные по банкам, оказывающим услуги рефинансирования.

- Рассчитать, сколько придется платить по новому кредиту, чтобы определить выгоду от рефинансирования. Для расчета ежемесячного платежа по кредиту можно воспользоваться кредитным калькулятором. После определения суммы ежемесячного платежа нужно рассчитать разницу в платежах и умножить на количество месяцев, в течение которых кредит будет погашаться.

- Рассчитать приблизительные расходы по перекредитованию и отнять их от общей суммы экономии.

- Определить для себя — выгодно ли будет рефинансировать ипотеку в конкретном банке.

- Узнать, может ли банк одобрить рефинансирование. Многие финансовые организации размещают на официальных сайтах небольшие анкеты. После ответа на вопросы анкеты можно узнать — есть ли возможность рефинансировать ипотеку именно в этом банке и на каких условиях.

- Направить заявку на рефинансирование кредита. Если заемщику подходят условия нескольких организаций, можно обратиться сразу в несколько банков. Если будет предодобрено несколько заявок, можно выбирать тот банк, в котором по перекредитованию более выгодные условия. В большинстве случаев предодобрение действует в течение 2-3 месяцев, поэтому заемщику нужно определиться до окончания этого периода с тем, в какой финансовой организации он будет рефинансировать ипотеку.

- Подготовить пакет документов и обратиться в банк. Перечень документов, который нужно предоставить, лучше уточнить в той финансовой организации, куда заемщик обращается для перекредитования.

- Дождаться окончательного решения банка. В среднем на это уходит не более 10 дней.

- Сообщить банку, где оформлен первоначальный кредит, о намерении его погасить, оформить заявление на досрочное погашение ипотеки.

- Взять справку о текущей задолженности по ипотеке.

- Подписать договор с новым банком. В некоторых банках сначала подписывают только кредитный договор, а после снятия обременения с недвижимости — новый договор ипотеки.

- Дождаться перевода средств банку, где была оформлена ипотека.

- Убедиться в отсутствии задолженности перед первым банком и погасить ее, если она осталась.

- Снять обременение с квартиры после выполнения кредитных обязательств перед первым банком. Способ снятия обременения зависит от обстоятельств оформления первого кредита. Это может быть направление совместного с банком заявления, направление заявления только представителем банка или обращение заемщика с закладной, выданной банком.

- Подать заявку на регистрацию нового обременения. Можно подать в МФЦ сразу два заявления. Одно – на снятие старого обременения, другое – на регистрацию нового.

- Погасить оформленный кредит в соответствии с условиями договора.

- После погашения всех обязательств снять обременение с квартиры.

- При необходимости выделить доли в квартире детям, если при покупке квартиры были использованы средства материнского капитала.

Нужно изучить предложения именно по программам рефинансирования. Условия перекредитования можно узнать непосредственно у финансовых организаций или ознакомиться с информацией на сайтах, где собраны данные по банкам, оказывающим услуги рефинансирования.

Нужно изучить предложения именно по программам рефинансирования. Условия перекредитования можно узнать непосредственно у финансовых организаций или ознакомиться с информацией на сайтах, где собраны данные по банкам, оказывающим услуги рефинансирования.

В некоторых банках сначала подписывают только кредитный договор, а после снятия обременения с недвижимости — новый договор ипотеки.

В некоторых банках сначала подписывают только кредитный договор, а после снятия обременения с недвижимости — новый договор ипотеки.

Как взять ипотечный кредит быстро и на выгодных условиях? Зовите ипотечного брокера по недвижимости

Что выгоднее – взять ипотечный кредит или жить в съемной квартире?

Мошенничество при покупке и продаже жилья: какие схемы используют аферисты и как защититься от мошенников в сделках с недвижимостью

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Когда рефинансирование ипотеки стоит?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Рефинансирование ипотечного кредита может быть разумным финансовым ходом, который может сэкономить вам деньги на ежемесячном платеже по ипотечному кредиту или на общей сумме процентов в течение срока действия жилищного кредита.

Прежде чем подавать заявление, вам следует хорошо подумать о том, когда рефинансировать ипотечный кредит. Вы также захотите решить, имеет ли рефинансирование смысл с финансовой точки зрения, взвесив любые деньги, которые вы сэкономите, по сравнению со стоимостью рефинансирования кредита.

Мы рассмотрим несколько распространенных сценариев, которые следует продумать.

Стоит ли рефинансировать ипотечный кредит?

Используйте наш калькулятор рефинансирования

- Когда имеет смысл рефинансировать?

- Ипотечные ставки снизились

- Your credit has improved

- You want a shorter loan term

- Your home value has increased

- You want to convert from an adjustable rate to fixed

- When does refinancing ипотека не имеет смысла?

- У вас есть штраф за досрочное погашение

- Вы скоро переезжаете

- У вас есть кредит под залог дома

- Плата за рефинансирование слишком высока

- Вы почти выплатили ипотечный кредит

Когда имеет смысл рефинансировать?

В общем, рефинансирование ипотечного кредита, скорее всего, будет иметь смысл, если оно оправдано с точки зрения ваших финансов. Но часть этого зависит от ваших финансовых целей. Например, вы хотите более низкий ежемесячный платеж? Вы пытаетесь сэкономить на общей процентной ставке? Вам нужно извлечь наличные деньги из своего дома с капиталом, который вы построили? Вы можете использовать калькулятор амортизации кредита Credit Karma, чтобы узнать, как различные условия кредита влияют на ваши платежи и сумму, которую вы должны выплачивать в виде процентов.

Но часть этого зависит от ваших финансовых целей. Например, вы хотите более низкий ежемесячный платеж? Вы пытаетесь сэкономить на общей процентной ставке? Вам нужно извлечь наличные деньги из своего дома с капиталом, который вы построили? Вы можете использовать калькулятор амортизации кредита Credit Karma, чтобы узнать, как различные условия кредита влияют на ваши платежи и сумму, которую вы должны выплачивать в виде процентов.

Вот пять ситуаций, о которых следует подумать, прежде чем рефинансировать.

1. Ипотечные ставки снизились

Ипотечные ставки для домовладельцев могут колебаться, поскольку на них влияет множество факторов, включая денежно-кредитную политику Федерального резерва США, колебания рынка, инфляцию, экономику и глобальные факторы.

Если ставки по ипотечным кредитам упадут, вы сможете сэкономить, обеспечив себе более низкую процентную ставку, чем по текущему кредиту.

Итак, насколько должны упасть ставки по ипотечным кредитам, прежде чем вы решите, стоит ли рефинансирование? Традиционное эмпирическое правило говорит о рефинансировании, если ваша ставка на 1-2% ниже текущей ставки.

При рассмотрении вопроса о рефинансировании обязательно учитывайте текущий срок кредита. Например, если у вас есть 30-летняя ипотека на четыре года, и вы рефинансируете ее на новый 30-летний срок, вам в итоге потребуется 34 года, чтобы погасить свой дом. Кроме того, вы, вероятно, заплатите больше процентов за продленный срок, чем если бы вы выбрали более короткий срок.

Независимо от того, какие ставки делаются, вы захотите проверить, работает ли математика в вашу пользу. «Обязательно рассчитайте свою точку безубыточности и сравните общие затраты, включая общие проценты, по вашей текущей ипотеке и по новой ипотеке», — говорит Энди Тейлор, генеральный менеджер по жилищному и ипотечному кредитованию в Credit Karma.

БЫСТРЫЙ ФАКТ

Как рассчитать точку безубыточности?

Выясните, сколько времени может потребоваться, чтобы ваше рефинансирование окупилось. Для этого разделите расходы на закрытие ипотечного кредита на ежемесячную экономию, которую вы получите по новому ипотечному кредиту. Если вы платите 5000 долларов на закрытие, но экономите 200 долларов в месяц в результате рефинансирования, вам потребуется 25 месяцев, чтобы выйти на уровень безубыточности.

Если вы платите 5000 долларов на закрытие, но экономите 200 долларов в месяц в результате рефинансирования, вам потребуется 25 месяцев, чтобы выйти на уровень безубыточности.

Если вы планируете оставаться в своем доме после достижения точки безубыточности, имеет смысл рефинансировать.

ПоказатьСкрыть

2. Ваша кредитная история улучшилась

Ваша кредитная история является важным фактором, определяющим ставку по ипотеке. Вообще говоря, чем лучше ваш кредит, тем ниже процентная ставка, которую вы получите.

Давайте рассмотрим пример, основанный на последних процентных ставках. Если у вас есть ипотечный кредит с фиксированной ставкой на 30 лет на сумму 150 000 долл. США, а ваш кредитный рейтинг FICO® находится в диапазоне от 660 до 679, калькулятор кредитных сбережений myFICO оценит, что вы можете заплатить 3,375 % годовых (на основе процентных ставок по состоянию на 10 октября, 2021).

При такой процентной ставке ваш ежемесячный платеж составит 663 доллара, а общая сумма процентов, выплаченных за 30 лет, составит 88 732 доллара.

Для сравнения, если бы ваш кредитный рейтинг находился в диапазоне от 700 до 759, по оценкам калькулятора, ваш ежемесячный платеж снизится до 631 доллара США (на основе ставок на 10 октября 2021 года). А в течение срока действия кредита вы можете сэкономить более 11 500 долларов на процентах.

3. Вы хотите получить кредит на более короткий срок

Если вы хотите погасить долг, вы можете рефинансировать свою ипотеку на более короткий срок кредита. Вы можете увеличить свои сбережения, если сможете обеспечить более низкую процентную ставку и сокращают срок. Более короткий срок кредита означает, что вы будете платить меньше в общей сумме процентов.

Но одно предупреждение: взамен вы, вероятно, увеличите свой ежемесячный платеж, поэтому убедитесь, что он соответствует вашему бюджету. Вы не хотите рисковать неуплатой кредита.

Стоит ли рефинансировать ипотечный кредит?

Используйте наш калькулятор рефинансирования

4. Стоимость вашего дома выросла

Стоимость вашего дома выросла

Если стоимость вашего дома выросла, вы также можете получить некоторую выгоду от рефинансирования, особенно если у вас есть другие долги с высокой процентной ставкой, которые нужно погасить, или другая финансовая цель.

Рефинансирование с выплатой наличных позволяет вам взять новую ипотеку на сумму больше, чем ваша прежняя задолженность по первоначальной ипотеке, и получить разницу наличными. Рефи с обналичкой — это альтернатива кредиту под залог собственного дома.

Вы также можете рассмотреть вопрос о возврате денежных средств на ремонт дома или на оплату обучения ребенка.

Но вы должны убедиться, что в конечном итоге вы не заплатите больше процентов по ипотеке, чем проценты, которые вы заплатили бы по любому долгу, который вы используете наличными для погашения.

5. Вы хотите перейти с регулируемой ставки на фиксированную

Если ставки по ипотечным кредитам растут, и в настоящее время у вас есть ARM — или ипотека с регулируемой ставкой — вы можете рассмотреть возможность рефинансирования и перехода на ипотеку с фиксированной ставкой. . Это потому, что с ARM ваша ставка может увеличиться по сравнению с тем, что вы заплатили бы по ипотеке с фиксированной ставкой. Если вы обеспокоены будущим повышением процентных ставок, ипотека с фиксированной ставкой может обеспечить некоторое спокойствие.

. Это потому, что с ARM ваша ставка может увеличиться по сравнению с тем, что вы заплатили бы по ипотеке с фиксированной ставкой. Если вы обеспокоены будущим повышением процентных ставок, ипотека с фиксированной ставкой может обеспечить некоторое спокойствие.

Когда рефинансирование ипотеки не имеет смысла?

Также возможно, что сейчас не лучшее время для рефинансирования ипотеки. Вот пять ситуаций, когда вам, возможно, не стоит рефинансировать свой дом.

1. У вас есть штраф за досрочное погашение

Если в отношении вашего существующего ипотечного кредита предусмотрен штраф за досрочное погашение, подумайте, сможете ли вы сэкономить достаточно, чтобы окупить штраф за досрочное погашение. И спросите своего кредитора, готов ли он отказаться от штрафа, если вы рефинансируете свою ипотеку с его помощью.

2. Вы скоро переезжаете

Вы уже присматриваетесь к новому дому? Рассчитайте точку безубыточности, чтобы убедиться, что вы не потеряете деньги после учета затрат на рефинансирование.

3. У вас есть существующий кредит под залог жилья

Если у вас есть кредит под залог жилья или кредитная линия (также известная как HELOC), вам может потребоваться разрешение этого кредитора на рефинансирование вашего кредита. Если он не согласен, вам, возможно, придется погасить этот счет, прежде чем вы сможете рефинансировать.

4. Плата за рефинансирование слишком высока

Рефинансирование ипотеки может быть дорогим. Вот некоторые типичные сборы, которые вам, возможно, придется заплатить.

- Сбор за оформление ипотечного кредита (который может варьироваться от 250 до 500 долларов США)

- Сбор за выдачу кредита (около 1% от суммы вашего кредита)

- Плата за оценку (от 300 до 600 долларов США)

Убедитесь, что вы знаете, каких расходов ожидать и можете ли вы их себе позволить. Если вы не можете оплатить сборы в настоящее время, вам может потребоваться подождать, прежде чем рефинансировать.

5. Вы почти закончили выплачивать ипотеку

В первые годы действия ипотечного кредита ваши платежи в основном идут на выплату процентов. В последующие годы вы начинаете выплачивать больше основной суммы, чем процентов, а это означает, что вы начинаете наращивать собственный капитал — сумму вашего дома, которой вы фактически владеете.

После рефинансирования вы как будто начинаете сначала. Скажем, вы выплачивали свою старую ипотеку в течение 10 лет, и у вас есть еще 20 лет. Если вы рефинансируете новую 30-летнюю ипотеку, теперь вы снова начинаете с 30 лет.

Перед тем, как принять решение о рефинансировании, рассчитайте точку безубыточности и сравните общие затраты, включая общие проценты, по текущему ипотечному кредиту и по новому кредиту. Обратите внимание, что рефинансирование обычно имеет смысл на более ранних сроках ипотечного кредита.

Следующие шаги

Рефинансирование, как и подача заявки на ипотеку, может потребовать значительного времени и усилий. Возможно, вам придется получить дополнительные документы и потратить время на изучение ваших вариантов, поэтому подумайте, компенсирует ли экономия, которую вы могли бы получить, эти дополнительные усилия, прежде чем начинать процесс.

Возможно, вам придется получить дополнительные документы и потратить время на изучение ваших вариантов, поэтому подумайте, компенсирует ли экономия, которую вы могли бы получить, эти дополнительные усилия, прежде чем начинать процесс.

Кроме того, поскольку ваш кредит может повлиять на вашу процентную ставку, вы должны знать, в какой форме он находится. Если у него плохая репутация, вы можете предпринять шаги, чтобы улучшить свой кредит, прежде чем рефинансировать. И если вы в конечном итоге решите, что стоит рефинансировать ипотеку, вы можете начать со сравнения сегодняшних ипотечных ставок на Credit Karma.

Оцените свои расходы на закрытие

Воспользуйтесь нашим калькулятором расходов на закрытие, чтобы получить лучшее представление о том, сколько могут быть ваши расходы на закрытие при покупке дома.

Стоит ли рефинансировать ипотечный кредит?

Используйте наш калькулятор рефинансирования

Должен ли я сейчас рефинансировать свою ипотеку?

Наша цель здесь, в Credible Operations, Inc. , номер NMLS 1681276, именуемая ниже «Credible», — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

, номер NMLS 1681276, именуемая ниже «Credible», — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Когда процентные ставки падают, решение о рефинансировании ипотечного кредита часто бывает несложным. Но в условиях роста ставок вы можете спросить себя: «Должен ли я рефинансировать свою ипотеку сейчас или подождать, пока ставки снова не снизятся?»

Ответ во многом зависит от вашей ситуации. Перед тем, как рефинансировать ипотечный кредит, вы должны рассмотреть несколько факторов.

Credible позволяет за считанные минуты сравнить ставки рефинансирования ипотечных кредитов от различных кредиторов.

- Сейчас подходящее время для рефинансирования?

- Почему я должен рефинансировать?

- Сколько стоит рефинансирование?

- Сколько времени занимает рефинансирование?

- Когда я должен рефинансировать?

Сейчас подходящее время для рефинансирования?

В общем, рефинансирование ипотечного кредита — разумный шаг, если он сэкономит вам деньги. Вы должны рассмотреть эту стратегию, если она может снизить вашу процентную ставку по крайней мере на 1%.

Вы должны рассмотреть эту стратегию, если она может снизить вашу процентную ставку по крайней мере на 1%.

Допустим, у вас есть пятилетняя ипотека сроком на 30 лет на сумму 250 000 долларов США с фиксированной процентной ставкой 4,25% и ежемесячным платежом в размере 1 229,85 долларов США. Рефинансируя новый 30-летний кредит со ставкой 3,25%, вы можете снизить платеж более чем на 241 доллар США, что сэкономит вам более 11 003 долларов США в течение срока действия кредита.

Вы можете использовать калькулятор рефинансирования ипотеки Credible, чтобы понять, как рефинансирование может повлиять на ваш ежемесячный платеж.

Зачем мне рефинансировать?

При рефинансировании вы можете сэкономить на процентах, раньше погасить ипотечный кредит, перейти на другой тип кредита или воспользоваться собственным капиталом. Прежде чем подавать заявку, важно определить свои основные цели.

Экономия на процентах

Если вы имеете право на более низкую процентную ставку, вы можете одновременно сэкономить на процентах и ежемесячном платеже по ипотеке. Прежде чем рефинансировать, сделайте математику, чтобы выяснить процентные расходы на ваш текущий кредит и новый ипотечный кредит.

Прежде чем рефинансировать, сделайте математику, чтобы выяснить процентные расходы на ваш текущий кредит и новый ипотечный кредит.

Выплата кредита раньше

Рефинансируя кредит на более короткий срок, вы можете получить свой дом бесплатно и быстрее. Выплата ипотеки позволяет вам сосредоточиться на других финансовых целях, таких как пенсионные накопления или сбережения в колледже. Хотя ваши ежемесячные платежи, скорее всего, увеличатся, потому что вы погашаете долг в течение более короткого периода времени, вы можете сэкономить значительную сумму на процентах в долгосрочной перспективе.

Переход на другой тип кредита

Вы также можете рефинансировать ипотечный кредит с плавающей процентной ставкой (ARM) в кредит с фиксированной процентной ставкой или наоборот. Если вы рефинансируете кредит с фиксированной ставкой, вам не придется беспокоиться о повышении процентной ставки, что может упростить планирование ваших платежей.

С другой стороны, переход от кредита с фиксированной процентной ставкой к ARM может иметь смысл, если ставки снижаются и вы не думаете, что останетесь дома надолго.

СЛЕДУЕТ ЛИ МНЕ РЕФИНАНСИРОВАНИЕ СВОЕЙ ИПОТЕКИ С РЕГУЛИРУЕМОЙ СТАВКОЙ СЕЙЧАС?

Получите доступ к собственному капиталу

Посредством рефинансирования с выплатой наличных вы можете получить доступ к собственному собственному капиталу точно так же, как если бы вы использовали кредит под залог дома или кредитную линию под залог дома (HELOC). При рефинансировании наличными вы берете новую ипотеку на сумму, превышающую ваш текущий баланс, и кладете разницу в карман. Хотя у вас будет больший остаток по ипотеке, вы можете направить лишние деньги на такие вещи, как ремонт дома или задолженность по студенческому кредиту.

Независимо от того, ищете ли вы ставку рефинансирования наличными или традиционное рефинансирование, Credible всегда готов помочь. С Credible вы можете легко сравнить варианты рефинансирования от разных кредиторов.

Сколько стоит рефинансирование?

Рефинансирование будет стоить вам денег. Но в зависимости от вашей ситуации, это может стоить того. Если вы решите рефинансировать, вы будете нести расходы на закрытие, которые включают в себя сборы за обработку вашего кредита, проведение оценки дома и многое другое. Расходы на закрытие, скорее всего, составят от 2% до 5% от общей суммы кредита.

Вот обзор сборов, которые вы можете ожидать при рефинансировании:

- Комиссия за выдачу кредита — Комиссия за выдачу предназначена для покрытия расходов на обработку, андеррайтинг и закрытие вашей ипотеки. Обычно вы платите от 0,5% до 1,5% от общей суммы кредита.

- Плата за оценку — Вам понадобится оценка дома, чтобы определить, сколько стоит ваша собственность. Цены обычно колеблются от 300 до 500 долларов.

- Плата за страхование титула — Эта плата предназначена для нового полиса страхования титула, который вам придется приобрести при рефинансировании. Средняя стоимость составляет 1000 долларов, но будет зависеть от вашего местоположения и суммы кредита.

- Плата за кредитный отчет — Кредиторы проверят ваш кредит, чтобы увидеть, насколько рискованно предоставлять вам кредит. Плата за кредитный отчет обычно составляет менее 30 долларов. Некоторые кредиторы могут отказаться от этой платы.

- Предоплата по процентам — Ваш кредитор может попросить вас выплатить проценты за первый месяц авансом при закрытии нового ипотечного кредита. Время закрытия и процентная ставка будут определять сумму, которую вы заплатите.

- Плата за запись — Плата за запись, которая зависит от местоположения, покрывает стоимость записи вашего дома в округе.

- Ипотечные баллы — В некоторых случаях вам придется платить за «дополнительные баллы», чтобы получить более низкую процентную ставку. Один балл равен 1% от суммы кредита, поэтому, если у вас есть ипотечный кредит на 400 000 долларов, балл будет равен 4000 долларов.

Средняя стоимость составляет 1000 долларов, но будет зависеть от вашего местоположения и суммы кредита.

Средняя стоимость составляет 1000 долларов, но будет зависеть от вашего местоположения и суммы кредита.

Некоторые кредиторы также предлагают ссуды рефинансирования без затрат на закрытие для тех, у кого есть текущие ипотечные кредиты. Это когда кредитор включает расходы на закрытие в сумму вашего ипотечного кредита, что позволяет вам оплачивать их постепенно, а не авансом.

Как узнать, когда вы окупитесь

Точка безубыточности покажет вам, сколько времени потребуется, чтобы окупить ваши расходы на рефинансирование. Чтобы рассчитать его, разделите сумму затрат на закрытие на сумму ваших ежемесячных сбережений.

Допустим, ваш ежемесячный платеж уменьшился на 241 доллар. Вам потребуется примерно 21 месяц, чтобы выйти в безубыток при затратах на закрытие в размере 5000 долларов. Если вы думаете, что продадите свой дом и переедете до того, как станете безубыточным, возможно, рефинансирование того не стоит.

КАК РЕФИНАНСИРОВАНИЕ ИПОТЕКИ И ЭКОНОМИТЬ БОЛЬШУЮ

Сколько времени занимает рефинансирование?

Хотя рефинансирование ипотеки обычно занимает от 30 до 45 дней, этот процесс может быть больше или меньше, в зависимости от вашей собственности, сложности ваших финансов и текущего рынка. Чтобы убедиться, что вы не упустите хорошую ставку по ипотеке, вы можете зафиксировать свою ставку на определенный период, от 30 до 60 дней.

Чтобы убедиться, что вы не упустите хорошую ставку по ипотеке, вы можете зафиксировать свою ставку на определенный период, от 30 до 60 дней.

Когда я должен рефинансировать?

В следующих ситуациях рефинансирование ипотечного кредита, вероятно, стоит потраченного времени и денег:

Ваш кредитный рейтинг повышается

Более высокий кредитный рейтинг показывает кредитору, что вы ответственный заемщик, и открывает возможности для снижения процентной ставки. тарифы. Если ваш счет повысился с тех пор, как вы впервые взяли ипотечный кредит, вы потенциально можете сэкономить сотни или даже тысячи долларов на процентах, рефинансировав кредит по более низкой ставке.

КОГДА ПОДХОДИТ РЕФИНАНСИРОВАНИЕ МОЕЙ ИПОТЕКИ?

Вы можете получить более низкую процентную ставку

Более высокая процентная ставка увеличит общую стоимость вашей ипотеки. Если вы можете зафиксировать более низкую ставку, потому что ваш кредитный рейтинг увеличился или ставки рефинансирования ипотеки снизились, вы, вероятно, хороший кандидат на рефинансирование ипотеки.