Можно ли рефинансировать кредитную карту тинькофф: Как сделать рефинансирование кредитной карты

Содержание

требования, как получить, можно ли его делать несколько раз

Допустим, у меня есть кредитная карта с просроченной задолженностью. Чтобы не платить проценты, я могу ее рефинансировать в другом банке на срок, к примеру, 120 дней. Но когда они пройдут, смогу ли я ее рефинансировать еще раз, уже в третьем банке, чтобы отсрочить уплату процентов? Сколько раз можно так делать?

Елена Грудинина

кредитный брокер

Профиль автора

На всякий случай напомню: рефинансирование, или перекредитование, — это когда кредит выдают на погашение других займов. Например, по ипотеке, автокредиту, рассрочке или кредитной карте. В итоге старые долги закрываются и заемщик платит новый — с другим ежемесячным платежом и сроком.

Рефинансирование оформляют во многих случаях. Например, чтобы избежать пеней за просрочку кредитной карты, как у вас. Или чтобы снизить ежемесячный платеж, если заемщик брал ипотеку по одной ставке, а через пару лет банк предложил более низкую.

Схема, которую вы предлагаете, реальна, но в вашем случае есть несколько нюансов. Во-первых, вам все же придется погасить активную просрочку по кредитке: большинство банков готовы рефинансировать долг по кредитной карте, если в последние 6—12 месяцев по ней не было и нет просрочек. Во-вторых, на перекредитование обычно принимают займы, по которым клиент внес хотя бы три платежа. А есть банки, которые ставят срок шесть месяцев. То есть если вы получите кредитку и сразу, через месяц, попытаетесь ее рефинансировать, есть риск, что новый банк откажет.

Что делать? 08.12.17

В чем разница между рефинансированием и реструктуризацией?

Кроме того, нужно будет искать банк, который рефинансирует не только свои кредиты, но и займы у конкурентов. Плюс он должен быть готов выдавать деньги на погашение кредитки, которая уже рефинансировалась.

Расскажу подробнее, как работает перекредитование и когда оно возможно в вашем случае.

Какую кредитку можно рефинансировать

Банки рефинансируют только те кредиты, которые отвечают их требованиям. Полный перечень я перечислила в другой статье в Тинькофф Журнале. В этой же повторю только условия, которые касаются кредитных карт.

Полный перечень я перечислила в другой статье в Тинькофф Журнале. В этой же повторю только условия, которые касаются кредитных карт.

В большинстве банков долг по кредитке можно рефинансировать, если:

- Вы пользуетесь ею уже минимум 3—6 месяцев.

- В последние 6—12 месяцев по ней не было и нет просрочек. Если просрочка есть, ее нужно скорее закрыть. Либо искать банк, который не выдвигает это условие.

- Остаток долга — больше 10 000—30 000 Р.

- Кредит не был реструктуризирован из-за сложных жизненных обстоятельств. Например, банк не увеличивал срок кредитования из-за того, что заемщик потерял работу, и не давал отсрочек на погашение долга.

- До конца срока действия кредитного договора минимум три месяца.

- У банка, который выдал кредитку, не отозвали лицензию и он не находится на грани банкротства.

/refinancing/

Как рефинансировать ипотеку

Банки не пишут на сайтах, что не готовы рефинансировать кредитки, которые до этого уже перекредитовывались. Но это ограничение может стоять во внутренних регламентах. Так что лучше уточнять такой нюанс у сотрудников.

Но это ограничение может стоять во внутренних регламентах. Так что лучше уточнять такой нюанс у сотрудников.

К тому же не все банки рефинансируют свои же займы — некоторые дают добро, только если кредитку выдал другой банк. Например, в 2022 году так делает «Уралсиб». Поэтому, прежде чем подавать заявку на рефинансирование, внимательно читайте условия на сайте банка.

Сбер требует, чтобы заемщик вносил платежи по рефинансируемому кредиту вовремя последние 12 месяцев А банк «Зенит» не рефинансирует кредиты заемщиков, которые имели просрочки по платежам в последние полгода

Как можно рефинансировать кредитную карту

Есть два способа рефинансировать кредитку: взять потребительский кредит или открыть другую кредитную карту. Большинство банков предлагают первый вариант. В этом случае ваша кредитка закрывается, зато появляется новый заем — платежи по нему нужно вносить уже каждый месяц, пока не закроете долг.

Но есть и банки, которые готовы выдать новую кредитную карту, чтобы погасить старую. И если переводить деньги с первой на вторую, то комиссия за это не взимается. На выплату долга обычно дается 30 дней.

И если переводить деньги с первой на вторую, то комиссия за это не взимается. На выплату долга обычно дается 30 дней.

Что делать? 13.04.17

Банк неожиданно начислил НДФЛ при рефинансировании ипотеки

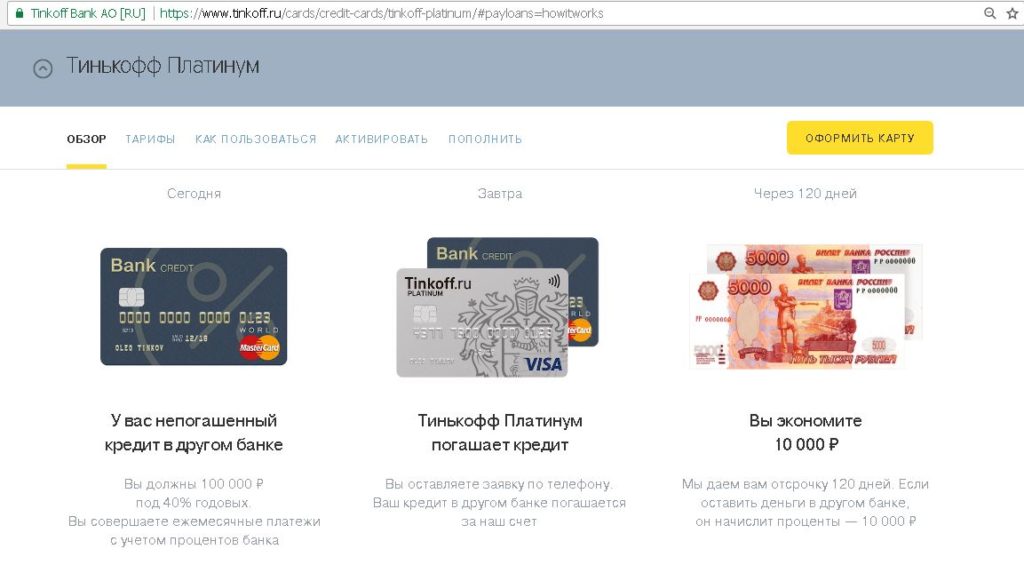

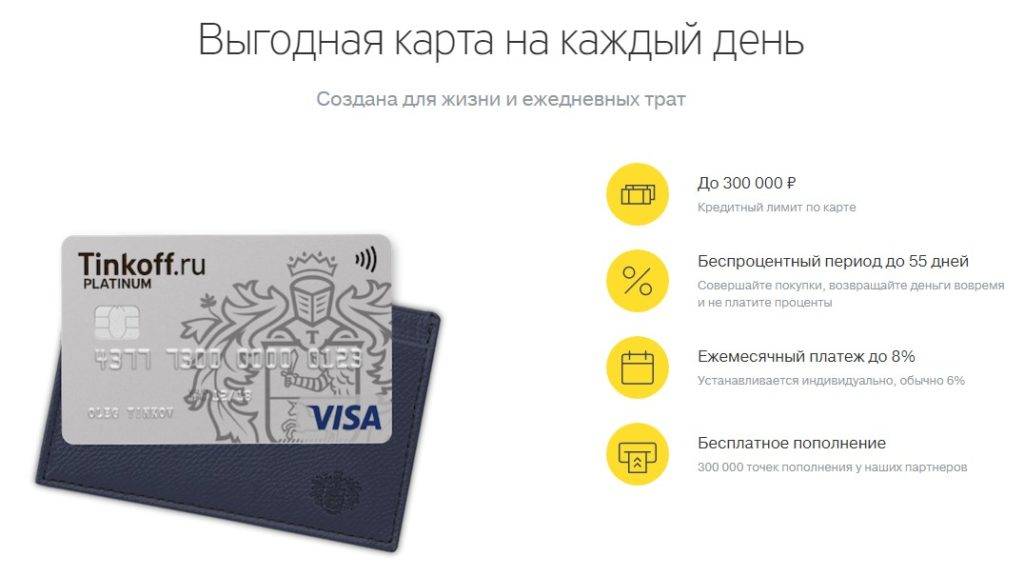

Беспроцентный период по новой карте составляет 110—120 дней. Когда он заканчивается, нужно внести первый платеж. Это минимум 3—5% от суммы, которую вы используете. Проценты будут начисляться согласно кредитному договору.

Тинькофф Банк не берет комиссию за перевод денег на погашение других кредитов. У клиента есть 120 дней, чтобы не платить проценты

Как получить рефинансирование

Шаг 1: подать заявку. Чтобы рефинансировать кредитку, нужно подать в банк заявку. Это можно сделать в отделении или через интернет-банк.

Банковская система скоринга сделает запрос в БКИ и проанализирует ваши действующие кредиты. А затем выберет те, которые банк готов рефинансировать. Если в списке будет долг по кредитке, отметьте, что хотите перекредитовать именно ее. Хотя можно заодно выбрать и другие долги.

Хотя можно заодно выбрать и другие долги.

Затем вашу заявку рассмотрят сотрудники банка и пришлют решение на электронную почту или в смс. Если оно положительное, в сообщении будет указан максимальный лимит, который готов предоставить банк. Бывает, что эта сумма больше, чем нужно. Тогда вы сможете не только погасить старые долги, но и потратить остаток на личные нужды.

Что делать? 29.08.17

Как мне рефинансировать кредиты моей мамы?

А бывает наоборот: заемщик запрашивает 800 000 Р, а банк одобряет всего 200 000 Р. И этой суммы не хватает, чтобы закрыть даже один кредит. Тогда нужно просто подать заявку в другой банк.

Шаг 2: подписать договор на рефинансирование. Если условия вас устраивают, нужно прийти в банк и подписать кредитный договор. При этом иногда банк просит представить свежие справки о размере долгов в других банках.

Шаг 3: погасить старые долги. В день заключения договора банк переведет деньги вам на счет или выдаст наличными. В первом случае вы сразу напишете заявление, чтобы их автоматически перевели в другие банки на погашение задолженности. А во втором у вас будет 30 дней, чтобы закрыть сторонние кредиты самостоятельно.

В первом случае вы сразу напишете заявление, чтобы их автоматически перевели в другие банки на погашение задолженности. А во втором у вас будет 30 дней, чтобы закрыть сторонние кредиты самостоятельно.

Шаг 4: получить подтверждение, что старые долги погашены. Когда вы закроете старую кредитку, нужно будет получить в банке, который ее выдал, справку о закрытии счета. Ее необходимо представить в банк, который рефинансирует ваш долг. Чаще всего на это отводится 90 дней.

/win/

Как на самом деле пользоваться кредиткой

Некоторые банки не просят такую справку, а сами запрашивают в БКИ данные о закрытии счетов. Но бывает, что старый кредитор забывает отправить туда сведения, в БКИ информация не отображается, и новый банк считает, что заемщик не выполнил обязательства. Тогда льготный период по новой кредитке перестает действовать раньше времени и ставка увеличивается на 3—6%. Поэтому всегда берите в банке справку.

Если вы оформите карту для рефинансирования в ВТБ, то долги по остальным картам нужно будет погасить в течение 30 дней. И за 90 дней расторгнуть кредитные договоры с другими банками «Альфа-банк» сам проверяет закрытие других кредитов и не просит справок. Но на всякий случай я советую их брать

И за 90 дней расторгнуть кредитные договоры с другими банками «Альфа-банк» сам проверяет закрытие других кредитов и не просит справок. Но на всякий случай я советую их брать

Что в итоге

Как рефинансировать кредитку:

- Погасите активную просрочку по кредитной карте. Иначе ни один банк ее не рефинансирует.

- Через несколько дней запросите в БКИ свою кредитную историю. Там должно быть указано, что действующих просрочек у вас нет. Если эти данные не появились, обратитесь в банк и через несколько дней запросите кредитную историю снова.

- Выберите банки, которым неважно, что недавно у вас была просрочка.

- Подайте заявку и заключите договор на рефинансирование с тем банком, который предложит лучшие условия.

- Если ни один банк не одобрил заявку, подождите несколько месяцев. Чем больше времени пройдет после просрочки, тем больше шансов на одобрение. А пока ждете, советую открыть в одном из банков дебетовую карту и активно ею пользоваться.

Так этот банк убедится в вашей платежеспособности и одобрит новую заявку на рефинансирование. Или даже предложит его сам.

Так этот банк убедится в вашей платежеспособности и одобрит новую заявку на рефинансирование. Или даже предложит его сам. - Вовремя погасите старую кредитку и представьте в новый банк справку о закрытии договора.

- Своевременно вносите платежи по новому кредиту.

Так этот банк убедится в вашей платежеспособности и одобрит новую заявку на рефинансирование. Или даже предложит его сам.

Так этот банк убедится в вашей платежеспособности и одобрит новую заявку на рефинансирование. Или даже предложит его сам.Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Рефинансирование кредитной карты Тинькофф в Сбербанке, почему не пришли деньги?

Главная » Полезные советы » Рефинансирование кредитной карты Тинькофф в Сбербанке, почему не пришли деньги?

На чтение 5 мин Опубликовано

Обновлено

Сама тема рефинансирования кредитной карты с высокой процентной ставкой с помощью нового кредита с низкой процентной ставкой — вполне здравая идея, которая позволит уменьшить финансовую нагрузку, уменьшить размер выплат, как и сумму переплаты. Известно, что в банке Тинькофф мало кому удается получить низкие процентные ставки по кредитным картам, да и по кредитам тоже. Поэтому вполне логично обратиться за рефинансированием в Сбербанк, но там вас ждет проблема.

Известно, что в банке Тинькофф мало кому удается получить низкие процентные ставки по кредитным картам, да и по кредитам тоже. Поэтому вполне логично обратиться за рефинансированием в Сбербанк, но там вас ждет проблема.

Подводные камни — платежи не доходят

На сайте banki.ru уже два-три десятка одинаковых жалоб. Их суть в том, что в Сбербанке при рефинансировании все реквизиты карты Тинькофф заполнены правильно, а деньги не дошли. И людям приходится тратить время на выяснение, что же пошло не так, платить сразу по 2 кредитам, так легко попасть на просрочку платежа по кредитной карте.

В чём же проблема? Проблема в том, что Сбербанк не умеет отправлять деньги в рамках услуги «рефинансирование» по правильным реквизитам, не умеет верно задать поле «назначение платежа«. В результате, платеж попадает в «нераспознанные платежи» и дней через 5-6 возвращается обратно в Сбербанк.

Пример реквизитов

Особенность Тинькофф в том, что в банке не открывается отдельного счета для кредитной карты, для ее пополнения по реквизитам используется общий счет:

Счёт получателя платежа — 30232810100000000004 ( у всех кредиток одинаковый номер, это общий счет банка)

Назначение платежа — Перевод средств по договору № 0********* Иванов Иван Иванович НДС не облагается

Вот что получается в результате перевода из Сбербанка в Тинькофф. Клиент жалуется:

Клиент жалуется:

19.07.2020 я в Сбербанке оформил рефинансирование кредитной карты Тинькофф. Деньги были зачислены на карту Сбербанка и автоматом списаны на кредитную карту Тинькофф. Реквизиты указал верно. Но на сегодня 21.07.2020 Деньги в Тиньков не зачислены. В Тинькове требуют платежное поручение, но Сбербанк онлайн его не выдаёт, а я в другом регионе и доступа к офисам не имею

Тинькофф сообщает, что происходит:

Мы можем идентифицировать перевод по номеру договора или карты в поле назначения платежа, но в реквизитах перевода их не было. Поэтому мы запросили у вас платежное поручение из Сбербанка, чтобы зачислить деньги на вашу карту. Приняли вашу ситуацию во внимание и уже зачислили деньги вручную.

«Перевод по реквизитам так и не дошел до счета в Тинькофф»

Аналогичный случай:

16.06.2020 мне одобрили кредит на рефинансирование кредитной карты в тинькофф. В процессе оформления было предложено ввести реквизиты карты тинькофф для перечисление кредитных средств, что я и сделал.

По итогу, денег нет и не ясно где они. У меня теперь к моей кредитке в тинькофф есть еще кредит в сбере. Если бы сбербанк добросовестно выполнил обязательства по кредитному договору в п.20 (Поручение не перевод средств), то я бы уже закрыл карту тинькофф, а так теперь придется отдать еще 5 тыс. Спасибо сбербанк!

Деньги зачислились на счет моей карты сбербанка, и сразу списались в направлении тинькофф (BP Card — Other Bank RUS BP Card — Other Bank RUS KARTA-SCHET) . Сейчас 23.06.2020 деньги так и не пришли. 22 июня тинькофф мне начислил проценты, которые конечно же мне ни кто не компенсирует. Хочется отметить некомпетентную работу сотрудников call центра, на простой вопрос «Где я могу посмотреть реквизиты по которым был осуществлен перевод?». Они ничего сказать не могут, так как с их слов у них нет доступа к этой информации.

Деньги зачислились на счет моей карты сбербанка, и сразу списались в направлении тинькофф (BP Card — Other Bank RUS BP Card — Other Bank RUS KARTA-SCHET) . Сейчас 23.06.2020 деньги так и не пришли. 22 июня тинькофф мне начислил проценты, которые конечно же мне ни кто не компенсирует. Хочется отметить некомпетентную работу сотрудников call центра, на простой вопрос «Где я могу посмотреть реквизиты по которым был осуществлен перевод?». Они ничего сказать не могут, так как с их слов у них нет доступа к этой информации.Т.е. проблема на стороне сбербанка! Нужно в назначении платежа при переводе денег из сбербанка писать всё в точности как написано в справке у тинькоффа. А сберовская программа при рефинансировании и отправке платежа пишет что то своё.

А сберовская программа при рефинансировании и отправке платежа пишет что то своё.

Решение. Нужно обратиться в Сбербанк и получить в нем платежку. Её нужно отправить в тинькофф (в чат) и в течении суток зачислятся деньги. Без платежки они висят в тинькофф банке, т.к. из стандартной формы сбербанка некорректно заполняется назначение платежа.

- https://www.banki.ru/services/responses/bank/response/10398393/

- https://www.banki.ru/services/responses/bank/response/10399934/

- https://www.banki.ru/services/responses/bank/response/10209792/

- https://www.banki.ru/services/responses/bank/response/10400302/

- https://www.banki.ru/services/responses/bank/response/10399048/

- https://www.banki.ru/services/responses/bank/response/10103685/

- https://www.banki.ru/services/responses/bank/response/10401626/

- https://www.banki.ru/services/responses/bank/response/10407345/

- https://www.banki.ru/services/responses/bank/response/10408210/ — Тинькофф вернул средства обратно на счёт сбербанка…. Теперь Сбербанк будет решать этот вопрос в течении 10 рабочих дней)))!

- https://www.banki.ru/services/responses/bank/response/10408358/

- https://www.banki.ru/services/responses/bank/response/10409911/

- https://www.banki.ru/services/responses/bank/response/10414977/

- https://www.banki.ru/services/responses/bank/response/10417853/

- https://www.banki.ru/services/responses/bank/response/10420169/

Теперь Сбербанк будет решать этот вопрос в течении 10 рабочих дней)))!

Теперь Сбербанк будет решать этот вопрос в течении 10 рабочих дней)))!Как оказалось, «Сбербанк при заполнении не требует указывать назначение платежа.», поэтому Тинькофф не знает, на какой договор засчитывать пополнение.

Проблема еще и в том, что Сбербанк очень долго не выдает элементарную платежку:

Уже запросили сегодня с утра. сказали готовность 2 недели.

Что делать, если вы попали в такую ситуацию?

- Требовать у Сбербанка платежку (пусть хотя бы пошевелят булками)

- Требовать в Сбербанке отправить уточнение платежа (хотя не думаю, что они это смогут сделать)

- Просить Тинькофф найти этот платеж и зачислить на ваш договор. Если не получается, то писать через banki.ru в Народный Рейтинг: в Сбербанк — просто поругаться (толку не будет), а Тинькову — найти платеж.

Если не получается, то писать через banki.ru в Народный Рейтинг: в Сбербанк — просто поругаться (толку не будет), а Тинькову — найти платеж.

Если не получается, то писать через banki.ru в Народный Рейтинг: в Сбербанк — просто поругаться (толку не будет), а Тинькову — найти платеж.

Лучшие кредиты на рефинансирование долга за ноябрь 2022 года

Задолженность по кредитным картам является обычным явлением, но уплата высоких процентных ставок на ваш баланс может дорого обойтись. По данным ФРС, кредитные карты имеют среднюю годовую процентную ставку 16,28%, и ваши карты могут иметь более высокие или более низкие процентные ставки в зависимости от вашего кредитного рейтинга и других факторов. Даже некоторые карты из нашего списка лучших кредитных карт взимают процентную ставку до 25%.

Средняя годовая ставка личного кредита в настоящее время составляет 9,65%. Хотя карта перевода баланса с длинной 0% годовых может быть более дешевым способом погасить задолженность по кредитной карте, все же есть некоторые преимущества в погашении большого баланса (или нескольких балансов) с помощью личного кредита.

Эти ссуды считаются кредитами в рассрочку, что означает, что вы платите одну и ту же сумму каждый месяц, пока ссуда не будет погашена. Знание точной суммы, которую вы должны платить ежемесячно, может упростить составление бюджета, тогда как с картой перевода баланса вам необходимо настроить свой собственный план погашения. И если вы не погасите свой баланс до окончания начального периода, вы получите высокие процентные ставки.

Если вы хотите перевести свой долг на персональный кредит с фиксированной процентной ставкой, Select рассмотрел десятки частных кредиторов и выбрал пять лучших для рефинансирования долга. Мы искали кредиты без комиссии, когда это было возможно, но учитывали гибкий выбор для людей со справедливой кредитной историей. (Подробнее о нашей методологии читайте ниже.)

Вот пять лучших личных кредитов для рефинансирования вашего долга.

Select’s Picks для лучших личных ссуд на рефинансирование вашей кредитной карты долг

- Лучший в целом: SOFI Персональные кредиты

- Лучший для хорошего и превосходного кредита: Liststream Lost Lovans

- LIGESTREAM LOANS

- LIGESTREAM LOANA /средний кредит: Upstart

- Лучше всего для прямых платежей кредиторам: Marcus by Goldman Sachs Персональные кредиты

- Лучше всего для финансирования на следующий день: Откройте для себя персональные кредиты

Часто задаваемые вопросы по персональным кредитам

- Каковы преимущества рефинансирования долга?

- Может ли рефинансирование долга повредить вашему кредитному рейтингу?

- Какая хорошая процентная ставка по личному кредиту?

- Как работают потребительские кредиты?

- Как определяется ставка по моему личному кредиту?

Лучший в целом

SoFi Personal Loans

Узнайте больше

7,99% до 23,43%, когда вы зарегистрируетесь на AutoPay

Консолидация долга/рефинансирование, домашнее улучшение, помощь в переезде или медицинские расходы

$ 5000 до 100 000

$ 5000 до 100 000

$ 5000 до 100 000

$.

месяцевОт хорошего до отличного

Нет

Нет

Нет

15

15

месяцев

месяцевСм. нашу методологию, применимые условия.

Подробнее

Лучшее для хорошего и отличного кредита

Персональные кредиты LightStream

Узнать больше

От 4,49% до 19,99%* при подписке на автоплатеж

$ 5000 до 100 000 долл. США

24–144 месяца*

Good

Нет

Нет

0

5 Медицинские расходы, свадьба и др.

См. нашу методологию, применяются условия.

Посмотреть больше

Лучший для справедливого/среднего кредита

ВЫПОЛНЕНИЯ.

от 1000 до 50 000 долларов

36 и 60 месяцев

Кредитный рейтинг 300 хотя бы по одному кредитному отчету (но будут приняты кандидаты, чья кредитная история настолько недостаточна, что у них нет кредитного рейтинга)

От 0% до 10% от целевой суммы

Нет

Больше 5% от последней суммы к оплате или 15 долларов США, в зависимости от того, что больше

900 Применяются условия.

Подробнее

Лучше всего подходит для прямой оплаты кредиторам

Marcus by Goldman Sachs Персональные кредиты

Узнать больше

От 6,99% до 24,99% годовых при подписке на автооплату на свадьбу

0 Debt

,

,

, переезд и переезд или отпуск

3500 долл. США до 40 000 долл. США

36–72 месяца

Хороший

Нет

Нет

9003

От 5,99% до 24,99%

- 9,0002 Долг, улучшение дома или свадьбы0003

$2,500 to $35,000

36, 48, 60, 72 and 84 months

Good

None

None

$39

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия кредита. С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

- Гибкие минимальные и максимальные суммы/условия кредита: Каждый кредитор предоставляет несколько вариантов финансирования, которые вы можете настроить в зависимости от своего ежемесячного бюджета и того, как долго вам нужно погасить кредит.

- Никаких штрафов за досрочное погашение: Кредиторы в нашем списке не взимают плату с заемщиков за досрочное погашение кредитов.

- Упрощенный процесс подачи заявок: Мы рассмотрели, предлагают ли кредиторы решения об утверждении в тот же день и быстрый онлайн-процесс подачи заявок.

- Служба поддержки клиентов: Каждый кредит в нашем списке обеспечивает обслуживание клиентов по телефону, электронной почте или защищенному онлайн-сообщению. Мы также выбрали кредиторов с центром онлайн-ресурсов или консультационным центром, чтобы помочь вам узнать о процессе личного кредита и ваших финансах.

- Выплата средств: Кредиты в нашем списке доставляют средства быстро либо посредством электронного банковского перевода на ваш расчетный счет, либо в виде бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки на автооплату: Мы отметили кредиторов, которые вознаграждают вас за регистрацию в автооплате, снижая годовую процентную ставку на 0,25% до 0,5%.

- Кредиторские лимиты платежей и размеры кредита: Вышеуказанные кредиторы предоставляют кредиты различных размеров, от 1000 до 100 000 долларов США. Каждый кредитор рекламирует свои соответствующие лимиты платежей и размеры кредита, и завершение процесса предварительного одобрения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

- Текущий или сберегательный счет RBC 6

- Быть зарегистрированным в РБК Онлайн Банкинг или в приложении РБК Мобайл

- Номер банковского счета получателя /IBAN/CLABE (для Мексики) или бизнес-идентификационный код (SWIFT BIC/ABA) банка/отделения, в который должны быть отправлены или получены средства.

- Личный чековый или сберегательный счет RBC Royal Bank 1

- Доступ к РБК Онлайн Банкинг 3 или приложение РБК Mobile

- Номер банковского счета получателя, IBAN (для стран с IBAN), CLABE (для Мексики) или код бизнес-идентификатора (SWIFT BIC или ABA для США) для банка/отделения, в который должны быть отправлены или получены средства .

- В правой части страницы Сводка счетов , под Быстрые платежи и переводы , выберите «Международный денежный перевод».

- Следуйте инструкциям на экране.

- Открытие и вход в приложение RBC Mobile

- Выберите «Отправить деньги» для Android или «Перевести деньги» для iOS

- Выберите «Международный денежный перевод»

- Следуйте инструкциям на экране. Обратите внимание, для отправки перевода через приложение РБК Мобайл получатель должен быть предварительно зарегистрирован в РБК Онлайн Банкинг.

- Пополнение счета: Если вы знаете название банка получателя, SWIFT BIC или ABA (для США) и номер счета, IBAN (для стран с IBAN) или CLABE (для Мексики), мы просто переведем средства непосредственно на счет получателя.

- Оплата после идентификации: Если у вашего получателя нет банковского счета, мы можем перевести средства в отделение международного банка по указанному вами адресу. Банк выдаст средства вашему получателю при наличии удостоверения личности (например, удостоверения личности государственного образца с фотографией). Перед отправкой средств попросите получателя подтвердить в своем банке, доступен ли этот способ оплаты. Кроме того, рекомендуется, чтобы получатель также уточнил в своем банке, какой тип идентификации необходим.

9

SEE SEE.

Подробнее

Лучшее для финансирования на следующий день

Откройте для себя личные кредиты

Узнать больше

See our methodology, terms подать заявление.

Подробнее

Часто задаваемые вопросы по кредиту

Каковы преимущества рефинансирования долга?

Если у вас есть остаток на кредитной карте (или нескольких картах) с высокой годовой процентной ставкой, вы можете рассмотреть возможность рефинансирования долга. Проще говоря, вы берете новый кредит, чтобы погасить старый долг, а затем возвращаете новый долг в соответствии с согласованными условиями. Имеет смысл рефинансировать, если вы не можете позволить себе текущие платежи по счетам и вам нужно найти более низкий ежемесячный план, или если ваш кредитный рейтинг достаточно хорош, чтобы претендовать на более низкий годовой процент, что делает погашение долга дешевле.

Например, предположим, что на вашей кредитной карте есть остаток в размере 10 000 долларов США, на который начисляются проценты по ставке 24,99% годовых. Предполагая, что вы можете позволить себе ежемесячные платежи в размере 400 долларов, вам потребуется около трех лет, чтобы полностью погасить остаток. Согласно калькулятору погашения долга Experian, вы также заплатите около 4000 долларов в виде процентов.

Согласно калькулятору погашения долга Experian, вы также заплатите около 4000 долларов в виде процентов.

С другой стороны, перевод этого долга в личный кредит с 9% годовых может сэкономить вам более 3000 долларов. По оценкам калькулятора Experian, при том же ежемесячном платеже (400 долларов США) и более низкой годовой процентной ставке вы можете погасить остаток за 22 месяца и заплатить всего 875 долларов США в виде процентных платежей.

Когда вы подаете заявку на личный кредит, вы должны учитывать годовую процентную ставку и срок кредита, или продолжительность времени, которое вам потребуется, чтобы погасить его. Убедитесь, что сумма ежемесячного погашения кредита соответствует вашему бюджету, чтобы вы могли с комфортом погасить кредит и взять свой долг под контроль.

Может ли рефинансирование долга повредить вашему кредитному рейтингу?

В лучшем случае рефинансирование долга может улучшить ваш кредитный рейтинг, сделав ваши ежемесячные платежи более доступными и мотивируя вас погасить свои остатки. Но они не совсем безопасны. Заявки на получение личного кредита требуют проверки кредитоспособности, поэтому вы должны убедиться, что знаете свой кредитный рейтинг, прежде чем подавать заявку. Прямого наказания за отказ в выдаче кредита не предусмотрено, но наличие слишком большого количества заявок в вашей кредитной истории может стать тревожным сигналом для будущих кредиторов.

Но они не совсем безопасны. Заявки на получение личного кредита требуют проверки кредитоспособности, поэтому вы должны убедиться, что знаете свой кредитный рейтинг, прежде чем подавать заявку. Прямого наказания за отказ в выдаче кредита не предусмотрено, но наличие слишком большого количества заявок в вашей кредитной истории может стать тревожным сигналом для будущих кредиторов.

Чтобы рефинансирование долга работало, вы должны, так сказать, «планировать свою работу и работать по своему плану». Это помогает быть честным в своих денежных привычках и общем состоянии ваших личных финансов, прежде чем брать какой-либо кредит. Персональные кредиты доставляют наличные деньги прямо на ваш банковский счет, что позволяет легко оставаться в долгах, если вы не будете осторожны. Если у вас есть опасения, выберите кредит, который платит вашим кредиторам напрямую, чтобы у вас не было возможности перерасходовать средства. И прежде чем согласиться на новый кредит, убедитесь, что в вашем бюджете есть место, чтобы погасить его вовремя и в полном объеме в соответствии с условиями. Просроченный платеж по вашему личному кредиту может повредить вашему кредитному рейтингу, как если бы вы пропустили счет по кредитной карте.

Просроченный платеж по вашему личному кредиту может повредить вашему кредитному рейтингу, как если бы вы пропустили счет по кредитной карте.

Какая хорошая процентная ставка по личному кредиту?

Большинство потребительских кредитов выдаются с фиксированной процентной ставкой, поэтому ваш ежемесячный платеж остается неизменным на протяжении всего срока действия кредита. В некоторых случаях вы можете взять потребительский кредит с плавающей процентной ставкой. Если вы пойдете по этому пути, убедитесь, что ваши ежемесячные платежи меняются в зависимости от повышения или понижения ставок.

Годовые процентные ставки по персональным кредитам в среднем составляют 9,65%, согласно последним данным ФРС. Между тем, средняя процентная ставка по кредитной карте составляет около 16,28%. При рассмотрении вопроса о том, следует ли инвестировать или погасить долг, учтите, что средняя норма прибыли на фондовом рынке, как правило, выше 5 % с поправкой на инфляцию. Поэтому, если вы можете найти личный кредит с процентной ставкой ниже 5%, вы можете медленно погасить свой долг, а также инвестировать, потому что вы знаете, что ваши инвестиции могут приносить больше, чем вы платите в виде процентов.

Однако не всегда легко претендовать на получение личного кредита с процентной ставкой ниже 5% годовых. Ваша процентная ставка будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита.

Узнайте, получили ли вы предварительное одобрение на предложение персонального кредита.

Как работают потребительские кредиты?

После одобрения личного кредита наличные деньги обычно доставляются прямо на ваш расчетный счет. Однако, если вы выберете ссуду для консолидации / рефинансирования долга, иногда вы можете попросить своего кредитора напрямую оплатить счета вашей кредитной карты. Любые дополнительные денежные остатки будут переведены на ваш банковский счет или возвращены кредитору.

Срок большинства кредитов варьируется от шести месяцев до семи лет. Чем дольше срок, тем ниже будут ваши ежемесячные платежи, но обычно они также имеют более высокие процентные ставки. Лучше выбирать на самый короткий срок, который вы можете себе позволить. Принимая решение о сроке кредита, подумайте, сколько вы в конечном итоге будете платить в виде процентов.

Лучше выбирать на самый короткий срок, который вы можете себе позволить. Принимая решение о сроке кредита, подумайте, сколько вы в конечном итоге будете платить в виде процентов.

Ваш ежемесячный счет по кредиту будет включать платеж в рассрочку плюс начисленные проценты. Если вы считаете, что можете захотеть погасить кредит раньше, чем планировалось, обязательно проверьте, не взимает ли кредитор штраф за досрочное погашение или досрочное погашение. Иногда кредиторы взимают комиссию, если вы делаете дополнительные платежи, чтобы погасить свой долг быстрее, поскольку они проигрывают в этом предполагаемом проценте. Плата может быть фиксированной ставкой, процентом от суммы кредита или остальной процентной ставкой, которую вы им должны.

После того, как вы получите деньги по кредиту, вы должны выплачивать их кредитору ежемесячными платежами, обычно начиная с 30-дневного срока.

Когда ваш личный кредит будет погашен, кредитная линия будет закрыта, и у вас больше не будет к ней доступа.

Как определяется ставка по моему личному кредиту?

Выбирая кредит под низкий процент или кредитную карту, помните, что банки ищут надежных заемщиков, которые своевременно платят. Финансовые учреждения будут смотреть на ваш кредитный рейтинг, доход, историю платежей и, в некоторых случаях, наличные резервы при принятии решения о том, какой APR дать вам.

Чтобы получить одобрение на любой вид кредитного продукта (кредитная карта, ссуда, ипотека и т. д.), вы должны сначала подать заявку и согласиться с тем, что кредитор извлечет ваш кредитный отчет. Это помогает кредиторам понять, какой долг вы должны, каковы ваши текущие ежемесячные платежи и какой дополнительный долг вы можете взять на себя.

После того, как вы подадите заявку, вам могут быть одобрены различные варианты кредита. У каждого будет разный период времени для погашения кредита (ваш срок) и разная процентная ставка. Ваша процентная ставка будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита. Как правило, кредиты с более длительным сроком имеют более высокие процентные ставки, чем кредиты, которые вы откладываете в течение более короткого периода времени.

Как правило, кредиты с более длительным сроком имеют более высокие процентные ставки, чем кредиты, которые вы откладываете в течение более короткого периода времени.

Найдите лучшие персональные кредиты

Наша методология

Чтобы определить, какие персональные кредиты лучше всего подходят для рефинансирования долга, Select проанализировала десятки персональных кредитов в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы. . Когда это было возможно, мы выбирали кредиты без платы за выдачу или регистрацию, но мы также включали в этот список варианты для заемщиков с более низким кредитным рейтингом. Некоторые из этих вариантов имеют комиссию за создание.

Выбирая и ранжируя лучшие потребительские кредиты, мы сосредоточились на следующих характеристиках:

С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

Обратите внимание, что ставки и структуры комиссий, рекламируемые для личных кредитов, могут колебаться в соответствии со ставкой ФРС. Однако, как только вы примете кредитное соглашение, фиксированная процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита. Годовой процент, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять кредит, кредиторы проведут жесткий кредитный запрос и запросят полное заявление, которое может потребовать подтверждения дохода, проверки личности, подтверждения адреса и многого другого.

Однако, как только вы примете кредитное соглашение, фиксированная процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита. Годовой процент, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять кредит, кредиторы проведут жесткий кредитный запрос и запросят полное заявление, которое может потребовать подтверждения дохода, проверки личности, подтверждения адреса и многого другого.

*Условия вашего кредита LightStream, включая годовую процентную ставку, могут отличаться в зависимости от цели кредита, суммы, продолжительности срока и вашего кредитного профиля. Чтобы претендовать на самые низкие ставки, требуется отличный кредит. Тариф указан с учетом скидки AutoPay. Скидка AutoPay доступна только до финансирования кредита. Тарифы без AutoPay на 0,50% выше. При условии одобрения кредита. Применяются условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа: ежемесячные платежи по кредиту в размере 10 000 долларов США в размере 3,99% годовых со сроком на три года приведут к 36 ежемесячным платежам в размере 295,20 долларов США.

Пример платежа: ежемесячные платежи по кредиту в размере 10 000 долларов США в размере 3,99% годовых со сроком на три года приведут к 36 ежемесячным платежам в размере 295,20 долларов США.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Международный денежный перевод — РБК Роял Банк

Отправить деньги практически в любую страну мира.

С помощью сервиса RBC International Money Transfer вы можете отправить деньги практически в любую страну мира, в том числе в США 1 , всего за 6 долларов США за переводы на сумму 1000 долларов США или меньше или 10 долларов США за переводы на сумму более 1000 долларов США 2 .

Отправляйте 2500 долларов в день в RBC Online Banking 3 и приложении RBC Mobile 3 — когда вам удобно.

Удобно

Круглосуточный доступ в любом месте через РБК Онлайн Банкинг

Быстро и Удобно

Всего за несколько простых шагов получатель получит доступ к средствам через 2-5 рабочих дней 4

Безопасный

Гарантия безопасности RBC Digital Banking 5 стоит за каждым переводом

Отправка международного денежного перевода также удобна для вашей семьи и друзей за границей. РБК поддерживает более 1400 банковских операций по всему миру, что позволяет нам переводить деньги практически в любую точку мира в большинстве местных валют и, где это разрешено, в долларах США и Канады.

Для начала вам потребуется:

Примечание. Международные денежные переводы не могут быть отправлены ни со счета в долларах США, ни со счета RBC High Interest eSavings.

Посмотреть учебник (откроется в новом окне)

Не зарегистрирован?

Начните работу с RBC Online Banking или приложением RBC Mobile уже сегодня.

РБК Онлайн Банкинг

Мобильное приложение РБК

Часто задаваемые вопросы

Большинство частных клиентов, имеющих доступ к РБК Онлайн-банкинг или приложению РБК Мобайл, могут отправить международный денежный перевод 6 .

Используя услугу «Международные денежные переводы», вы можете отправить деньги более чем в 200 стран мира. К сожалению, эта услуга недоступна для получателей в Канаде и странах с ограниченным доступом.

К сожалению, эта услуга недоступна для получателей в Канаде и странах с ограниченным доступом.

Чтобы отправить деньги получателю из Канады, вы можете воспользоваться услугой электронного перевода Interac в RBC Online Banking или приложением RBC Mobile – БЕСПЛАТНО для всех личных расчетных счетов RBC Royal Bank.

Дневной лимит составляет 2500 долларов. Вы можете отправлять более одного перевода в день, пока не превысите этот лимит.

Вы можете пользоваться сервисом сколько угодно, при условии, что вы не превышаете дневной лимит и на счету достаточно средств.

Как правило, получатель может получить доступ к средствам в течение 1-5 рабочих дней. Если с даты отправки перевода прошло 3 рабочих дня или более, и вы подтвердили, что получатель до сих пор не получил средства, мы можем расследовать перевод для вас. За исследования взимается плата.

Хотя РБК не взимает с получателя никаких комиссий за получение денег, любое финансовое учреждение-посредник или финансовое учреждение получателя может потребовать уплаты дополнительных комиссий или сборов за обслуживание.

Вам потребуется:

Если вы вошли в RBC Online Banking:

В приложении RBC Mobile:

Ваш получатель может получить средства двумя способами:

Нет. Вы можете отправить деньги в любое время дня и ночи, независимо от того, сколько времени в стране получателя.

Да, деньги, которые вы отправляете с помощью этого сервиса, придут в целости и сохранности при условии, что вы правильно ввели инструкции по отправке.

Да, на ваши транзакции полностью распространяется Гарантия безопасности RBC Digital Banking 2 . Кроме того, мы полностью возместим любые несанкционированные транзакции, совершенные в RBC Royal Bank Online Banking или приложении RBC Mobile .

Кроме того, мы полностью возместим любые несанкционированные транзакции, совершенные в RBC Royal Bank Online Banking или приложении RBC Mobile .

Как правило, ваш получатель получит средства в указанной вами валюте. Однако некоторые страны могут конвертировать средства в местную валюту (может взиматься комиссия за конвертацию).

Да, до 1000 долларов США комиссия за перевод составляет 6 долларов США 4 . Для сумм от 1000 до 2500 долларов США комиссия за перевод составляет 10 долларов США.0389 4 .

Нет. Вы можете сохранить информацию о получателе как в RBC Online Banking, так и в приложении RBC Mobile.

Если вам нужна помощь с онлайн-оплатой, позвоните нам по телефону 1-800-769-2555. Мы здесь 24 часа в сутки, 7 дней в неделю.

Для получения информации о том, какой BIC использовать, обратитесь в SWIFT; для получения информации об ABA обращайтесь в FEDwire.