Можно ли рефинансировать рефинансированный кредит: Можно ли рефинансировать рефинансированный кредит

Содержание

Можно ли второй раз рефинансировать кредит?

В последний год спрос на рефинансирование кредитов заметно упал. Это и не удивительно: так как ставки на кредиты вновь повысились, подскочили и ставки на рефинансирование. В итоге людям, которые брали кредиты за два-три года до этого, стало просто невыгодно перекредитовываться. На днях ЦБ РФ снова снизил ключевую ставку, соответственно, ставки на кредиты плавно поползли вниз, потянув за собой и рефинансирование.

Так как одной из ведущих государственных программ обозначено доступное жилье, подразумевающее низкие ставки на жилищные кредиты, есть смысл полагать, что осенью регулятор снова снизит ключевую ставку – ставку рефинансирования, — и к концу года она может опуститься ниже семи процентов. То есть, уже в следующем году ипотеку (при сохранении всех благоприятных обстоятельств и самом положительном сценарии) можно будет взять за 7% годовых. Примерно по этой же ставке и рефинансировать уже существующую ипотеку и другие виды кредитов.

В чем смысл рефинансирования

Банки очень любят рефинансирование за то, что это почти безрисковый вид кредита – клиенты отбираются надежные, шанс, что человек просто перестанет платить ничтожен. По факту, одобряя рефинансирование, кредитная организация получает еще одного надежного клиента, который ежемесячно приносит им прибыль.

Клиент, с другой стороны, тоже доволен: ставка по его кредиту стала ниже (как и переплата), несколько существующих кредитов можно свести в один и платить только по нему, один раз в месяц, при рефинансировании часто можно получить дополнительный кредит, который уже будет включен в ежемесячный платеж.

Рефинансирование: требование к клиенту

Во всех банках требования к клиентам немного разнятся. Но в общем они выглядят примерно так: по всем своим кредитам вы должны платить не менее года (по ипотеке – не менее трех лет), не задерживать и не пропускать платежи, иметь стабильный официальный доход. В общем-то, это все.

Плюсы рефинансирования:

- Сведение всех кредитов в один со снижением процентной ставки.

- Вы меньше переплатите за кредиты.

- Часто банки предлагают дополнительные деньги наличными, они также будут включены в ежемесячный платеж.

- Иногда рефинансировать свою ипотеку можно в том же банке: у некоторых кредитных организаций есть услуга «снижение процентов». В этом случае идти в другой банк и собирать документы не придется.

Как подсчитать, выгодно ли рефинансировать кредит

Заниматься рефинансированием выгодно только в одном случае – если сумма переплаты значительно сократится. Например, вы уже три года платите ипотеку под 13%. Сумма ваших переплат банку по завершению кредита составит пять миллионов. Однако, если вы сейчас рефинансируете кредит под 10%, то переплата сократится до трех миллионов. При сохранении суммы платежа, вы сможете выплатить кредит за жилье на несколько лет раньше.

Чтобы точно подсчитать все «за» и «против», лучше обратиться к специальному калькулятору.

Можно ли рефинансировать рефинансированный кредит

Если ставки продолжат снижаться, люди, которые в прошлом году рефинансировались под 12-13% также захотят снизить ставки. И это нормально! Возникает вопрос: можно ли рефинансировать рефинансированный кредит? Наш спецкор позвонил сразу в несколько банков, и ответ везде был положительный.

Рефинансировать ранее рефинансированный кредит можно в любом банке. Единственное условие – банки не рефинансируют кредиты, которые были ранее рефинансированы у них. Например, вы рефинансировались пару лет назад в одном банке. Но увидели, что в другом банке ставка сейчас ниже той, по которой вы платите. Другой банк с удовольствием снизит для вас ставку, если вы платите по кредиту от полугода и платите без просрочек.

Можно ли рефинансировать рефинансированный кредит?

Рефинансирование — отличный способ уменьшить кредитную нагрузку заемщика. Грамотное рефинансирование позволяет избежать штрафов за просрочку, уменьшить ежемесячный платеж, сократить сумму переплаты банку. Высвободив часть доходов из кредитного бремени, заемщики спрашивают — можно ли рефинансироваться еще раз, если обнаружены выгодные условия в другом банке? Законна ли повторная процедура перекредитования и целесообразна ли она — рассмотрим далее.

Высвободив часть доходов из кредитного бремени, заемщики спрашивают — можно ли рефинансироваться еще раз, если обнаружены выгодные условия в другом банке? Законна ли повторная процедура перекредитования и целесообразна ли она — рассмотрим далее.

Принципы повторного рефинансирования

Повторное рефинансирование — типичная схема перекредитования уже рефинансированного ранее кредита. Законодательство не запрещает перекредитований по займам — их количество может быть ограничено только согласием банков.

Рефинансирование рефинансированного кредита преследует те же самые цели:

- Уменьшение процентной ставки по займу;

- Снижение размера ежемесячного платежа и общей суммы долга;

- Объединение нескольких платежей в один.

Главные условия успешного повторного рефинансирования — стабильные выплаты по кредиту не менее 1 года, хорошая кредитная история заемщика. Чем более дисциплинирован плательщик, чем выше размер его дохода, подтвержденный справкой 2-НДФЛ, тем больше вероятность согласия банка.

Выгодно рефинансировать кредит поможет кредитный брокер. Выбрать организацию можно, например здесь: https://zacreditom.com/doska/pomosh-v-poluchenii-kredita

Требования к заемщику

Формально запретить процедуру повторного рефинансирования нельзя — однако кредитное учреждение предъявляет к заемщикам, выразившим такое намерение, определенные требования:

- Остаток не менее 90 дней до погашения ипотеки;

- Разница минимум в 1 год между перекредитованиями;

- Отсутствие реструктуризации кредита в прошлом;

- Отсутствие просрочек в платежах на протяжении времени действия договора займа.

Поводом для отрицательного решения банка может послужить слишком частая процедура перекредитования — такое поведение характеризует человека непостоянного, плохо подготовленного к платежам по займам. Наличие других кредитов — пусть даже исправно платящихся — еще одна возможная причина отказа в рефинансировании из-за чрезмерной долговой нагрузки плательщика.

Подводные камни повторного рефинансирования

Перекредитование — трудоемкая и затратная процедура, требующая оплаты за оформление документов в размере 2-9% от суммы кредита, причем, в некоторых банках даже при отрицательном решении. Чтобы не остаться в убытке, брать повторный займ рекомендуется в случаях, если разница между ставками по кредиту с длительным сроком (например, ипотеке) составляет 0,5%, а по небольшому — не менее 2%.

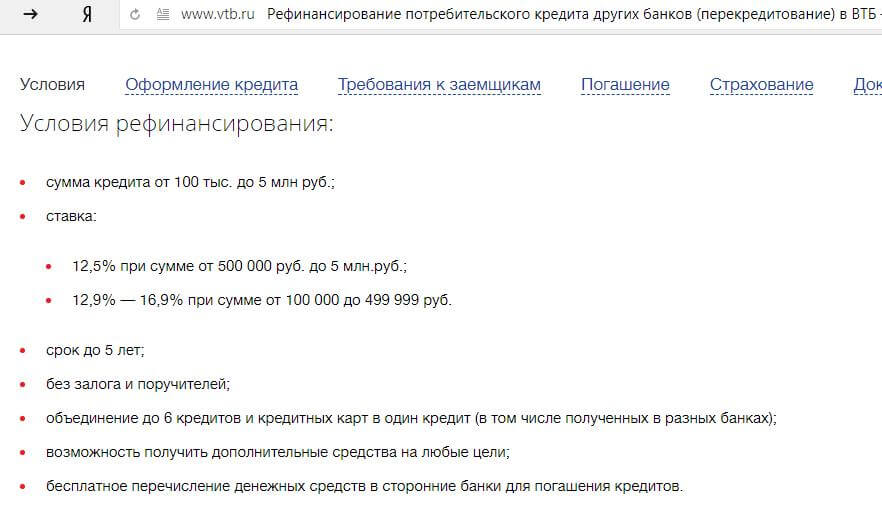

Организациями, оказывающими услугу рефинансирования займов, являются крупнейшие банки страны: Сбербанк, Хоум Кредит, ВТБ 24, Российский Сельскохозяйственный банк. Некоторые учреждения ужесточают условия соглашения, запрещая досрочное погашение займа, либо оставляя за собой возможность в одностороннем порядке увеличивать кредитную ставку. Прежде чем принимать решение о перекредитовании, подсчитайте возможную выгоду, воспользовавшись калькулятором рефинансирования, и внимательно ознакомьтесь с условиями договора.

Когда рефинансировать студенческие ссуды

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Разумно рефинансировать студенческие ссуды, как только вы сможете получить более выгодное предложение, чем сейчас.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Найдите последнюю версию

Как правило, чем раньше вы рефинансируете студенческие ссуды, тем лучше.

Когда вы рефинансируете, кредитор погашает ваши существующие кредиты новым кредитом по более низкой процентной ставке. Это может сэкономить вам деньги в долгосрочной перспективе — и с самого первого платежа.

Когда рефинансировать студенческие ссуды, зависит от того, найдете ли вы ставку, которая изменит вашу жизнь. Например, частный студенческий кредит в размере 30 000 долларов США с процентной ставкой 8% даст вам ежемесячный платеж в размере 364 долларов США в течение 10 лет. Рефинансирование на 10-летний срок кредита под 5% сэкономит вам 5 494 доллара в общей сложности и 46 долларов в месяц — достаточно, чтобы сократить счета за электричество, кабельное или телефонное обслуживание.

Рефинансирование на 10-летний срок кредита под 5% сэкономит вам 5 494 доллара в общей сложности и 46 долларов в месяц — достаточно, чтобы сократить счета за электричество, кабельное или телефонное обслуживание.

Когда рефинансировать студенческие ссуды

Не каждый может претендовать на рефинансирование студенческих ссуд. Как правило, вам нужно высшее образование, хорошая кредитная история и доход, который позволяет вам с комфортом оплачивать свои расходы и выплаты по долгам. Если вы соответствуете этим требованиям, рассмотрите возможность рефинансирования в следующих обстоятельствах:

Экономия будет иметь значение. Нет необходимости ждать, пока у вас будет идеальный кредит для рефинансирования, если вы можете претендовать на лучшую ставку, чем сейчас. Посмотрите, предлагает ли кредитор бонус за рефинансирование студенческого кредита, чтобы еще больше увеличить ваши сбережения.

У вас есть частные студенческие ссуды.

Вы почти ничего не теряете, рефинансируя частные студенческие ссуды, потому что эти ссуды не имеют права на федеральные кредитные программы, такие как погашение, основанное на доходах, и прощение ссуд на государственные услуги.

Вы почти ничего не теряете, рефинансируя частные студенческие ссуды, потому что эти ссуды не имеют права на федеральные кредитные программы, такие как погашение, основанное на доходах, и прощение ссуд на государственные услуги.У вас есть студенческие ссуды с высокими переменными процентными ставками. Может быть трудно предсказать платежи по кредиту с плавающей процентной ставкой, и даже кредиты с низкими плавающими процентными ставками могут стать более дорогими для погашения. Прежде чем они вырастут, рассмотрите возможность рефинансирования, чтобы зафиксировать фиксированную ставку.

Среда ставок сильная. Как фиксированные, так и переменные ставки рефинансирования частных кредитов могут меняться в зависимости от экономических факторов, таких как повышение или снижение ставок Федеральной резервной системой. Когда ставки снижаются, вы можете воспользоваться ситуацией путем рефинансирования.

Ваше финансовое положение улучшилось.

Если рефинансирование не имеет смысла сразу после выпуска, подумайте об этом, как только вы окажетесь на более прочной финансовой основе. И если вы ранее рефинансировали, но только что погасили задолженность по кредитной карте или получили повышение, например, теперь вы можете получить более выгодную ставку — вы можете рефинансировать так часто, как хотите.

Вы почти ничего не теряете, рефинансируя частные студенческие ссуды, потому что эти ссуды не имеют права на федеральные кредитные программы, такие как погашение, основанное на доходах, и прощение ссуд на государственные услуги.

Вы почти ничего не теряете, рефинансируя частные студенческие ссуды, потому что эти ссуды не имеют права на федеральные кредитные программы, такие как погашение, основанное на доходах, и прощение ссуд на государственные услуги. Если рефинансирование не имеет смысла сразу после выпуска, подумайте об этом, как только вы окажетесь на более прочной финансовой основе. И если вы ранее рефинансировали, но только что погасили задолженность по кредитной карте или получили повышение, например, теперь вы можете получить более выгодную ставку — вы можете рефинансировать так часто, как хотите.

Если рефинансирование не имеет смысла сразу после выпуска, подумайте об этом, как только вы окажетесь на более прочной финансовой основе. И если вы ранее рефинансировали, но только что погасили задолженность по кредитной карте или получили повышение, например, теперь вы можете получить более выгодную ставку — вы можете рефинансировать так часто, как хотите.Читатели также спрашивают

Следует ли рефинансировать студенческие кредиты?

Вам следует рефинансировать свои студенческие ссуды, если вы хотите сэкономить деньги, вы соответствуете требованиям и ваше финансовое положение стабильно. Чтобы претендовать на самые низкие ставки — и самые большие сбережения — вам понадобится отличный кредитный рейтинг, чистая кредитная история и достаточный доход, чтобы покрыть ваши долги и расходы.

Если у вас есть федеральные кредиты и вам трудно выплачивать регулярные платежи, рефинансирование не для вас. Вместо этого рассмотрите возможность консолидации федерального студенческого кредита или план погашения в зависимости от дохода.

Вместо этого рассмотрите возможность консолидации федерального студенческого кредита или план погашения в зависимости от дохода.

Могу ли я рефинансировать свои студенческие ссуды более одного раза?

Вы можете рефинансировать студенческие ссуды так часто, как пожелаете. Если вы уже рефинансировали и ваш кредит недавно улучшился, рассмотрите возможность повторного рефинансирования, чтобы зафиксировать более низкую ставку. Плата за подачу заявки или инициирование не взимается, поэтому рефинансирование вам ничего не будет стоить.

Экономит ли рефинансирование студенческих кредитов деньги?

Да, если вы имеете право на более низкую процентную ставку. При более низкой ставке у вас будет меньший ежемесячный платеж, что высвободит деньги для других расходов. Вы также можете выбрать более короткий график погашения, который поможет вам быстрее освободиться от долгов и сэкономить деньги на процентах в долгосрочной перспективе.

Когда не следует рефинансировать студенческий кредит

Как правило, вы не можете или не должны рефинансировать кредит, если:

Вы добиваетесь прощения студенческого кредита.

Рефинансирование федеральных ссуд лишает их права на участие в федеральных программах ссуд, включая прощение ссуд на государственные услуги и прощение ссуд для учителей.Недавно вы объявили себя банкротом. Если вы объявили себя банкротом, рефинансировать студенческие кредиты не невозможно, но это сложнее. Многие кредиторы требуют, чтобы с момента вашего банкротства прошло определенное количество времени — от четырех до 10 лет.

Рефинансирование федеральных ссуд лишает их права на участие в федеральных программах ссуд, включая прощение ссуд на государственные услуги и прощение ссуд для учителей.

Рефинансирование федеральных ссуд лишает их права на участие в федеральных программах ссуд, включая прощение ссуд на государственные услуги и прощение ссуд для учителей.Оцените свои потенциальные сбережения рефинансирования

Об авторе: Сесилия Кларк является автором студенческих кредитов с NerdWallet, где она помогает читателям ориентироваться в финансах колледжа. Читать далее

Аналогичная заметка…

Найдите свои возможности для экономии

Просматривайте разбивку расходов, чтобы увидеть основные тенденции расходов и способы их сокращения.

Как часто следует рефинансировать студенческие кредиты?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы можете рефинансировать столько раз, сколько захотите, по мере улучшения вашего финансового положения или снижения ставок.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Вы можете рефинансировать свои студенческие кредиты так часто, как пожелаете. Может иметь смысл рефинансировать несколько раз, особенно когда ваши финансы улучшаются или частные кредиторы снижают свои ставки.

Рефинансирование обычно не влечет за собой каких-либо комиссий за выдачу кредита или других расходов, а студенческие ссуды не предусматривают комиссию за досрочное погашение. Если вы можете найти более низкую процентную ставку, вы можете сэкономить деньги каждый раз.

Почему вам следует рефинансировать несколько раз

Рефинансирование означает, что вы объединяете свои студенческие кредиты в новый частный кредит с более низкой процентной ставкой. Более низкая ставка сэкономит вам деньги с течением времени, уменьшив сумму, которую вы платите в виде процентов. Если вы снова рефинансируете с еще более низкой процентной ставкой, вы можете сэкономить больше.

Если вы снова рефинансируете с еще более низкой процентной ставкой, вы можете сэкономить больше.

Например, предположим, что вы окончили школу с задолженностью по частному студенческому кредиту в размере 40 000 долларов США с процентной ставкой 11%. Вы будете ежемесячно выплачивать 551 доллар в течение 10 лет и платить 26 120 долларов в виде процентов к моменту погашения кредита.

Но даже без значительного снижения ставки вы можете сэкономить деньги, рефинансировав студенческие ссуды сразу после окончания колледжа. Например, вы будете платить на 76 долларов меньше в месяц и 9 143 доллара в виде процентов в течение 10 лет за счет рефинансирования по процентной ставке 7,5%.

Со временем вы можете претендовать на более высокую ставку, когда начнете зарабатывать больше денег и увеличивать свой кредит, или если процентные ставки снизятся. Если вы рефинансируете кредит во второй раз под 4% по прошествии двух лет, вы сэкономите дополнительно 68 долларов в месяц и 6507 долларов в виде процентов в течение восьмилетнего срока.

Плохо ли многократно рефинансировать студенческий кредит?

Неплохо рефинансировать студенческие ссуды несколько раз, если вы хотите сэкономить деньги или получить более управляемый платеж.

Рефинансирование федеральных займов будет стоить вам доступа к программам списания займов и вариантам погашения в зависимости от дохода. Но если вы уже отказались от этих льгот, рефинансирование частных студенческих кредитов снова может быть легкой задачей.

Основным недостатком рефинансирования часто является то, что кредиторы проводят «жесткую» проверку кредитоспособности перед утверждением каждого нового кредита, а слишком большое количество запросов может снизить ваш кредитный рейтинг. Тем не менее, в ваших же интересах искать по самым низким ценам.

Вы можете избежать больших расходов на кредит, чем это необходимо, ограничив свои покупки коротким окном — обычно до 45 дней — или пройдя предварительный квалификационный отбор у нескольких кредиторов перед официальной подачей заявки. Предварительная квалификация не повлияет на ваш кредитный рейтинг, но позволит вам узнать, на какую ставку вы имеете право.

Читатели также спрашивают

Можно ли рефинансировать студенческие кредиты?

Должен ли я рефинансировать свои студенческие кредиты?

Вам следует рефинансировать свои студенческие ссуды, если вы хотите сэкономить деньги, вы соответствуете требованиям и ваше финансовое положение стабильно. Чтобы претендовать на самые низкие ставки — и самые большие сбережения — вам понадобится отличный кредитный рейтинг, чистая кредитная история и достаточный доход, чтобы покрыть ваши долги и расходы.

Если у вас есть федеральные займы, и вы с трудом выплачиваете регулярные платежи, рефинансирование не для вас. Вместо этого рассмотрите возможность консолидации федерального студенческого кредита или план погашения в зависимости от дохода.

Экономит ли рефинансирование студенческих кредитов деньги?

Да, если вы имеете право на более низкую процентную ставку. При более низкой ставке у вас будет меньший ежемесячный платеж, что высвободит деньги для других расходов. Вы также можете выбрать более короткий график погашения, который поможет вам быстрее освободиться от долгов и сэкономить деньги на процентах в долгосрочной перспективе.

Как рефинансировать студенческие ссуды?

Вы можете рефинансировать в банке, кредитном союзе или онлайн-кредиторе. Найдите кредитора, который предлагает вам самую низкую ставку, и подайте заявку.

Если у вас плохая кредитная история или низкий доход, кредитор может потребовать от вас подать заявление с правомочным поручителем. Если вы столкнулись с финансовыми трудностями, рефинансирование — не лучший вариант. Вместо этого поговорите со своим кредитором или поставщиком услуг о других способах снижения платежа или процентной ставки.

Об авторе: Анна Хельхоски — писательница и авторитет NerdWallet по студенческим кредитам. Ее работы публиковались в Associated Press, The New York Times, The Washington Post и USA Today.