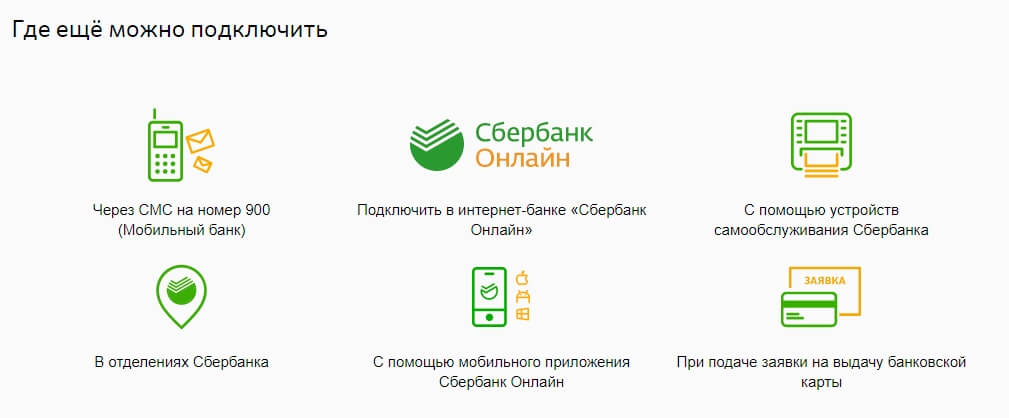

Можно ли с кредитной карты оплатить мобильную связь: Кредитная банковская карта.

Содержание

Можно ли Оплатить Мобильную Связь Кредитной Картой Сбербанка Без Процентов. Использование google pay

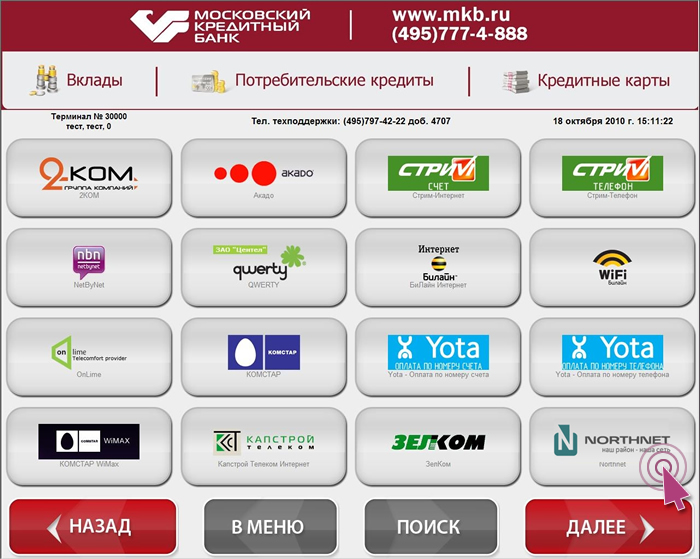

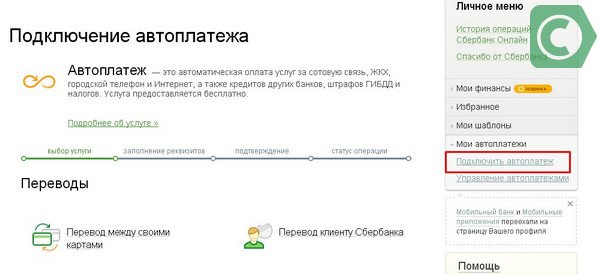

Банкоматы и терминалы

Процедура пополнения кредитной карты отличается от перевода денежных средств на дебетовую карту. Разница заключается в том, что стандартная опция «Внести наличные» будет недоступна.

- Вставить кредитку в банкомат или терминал. Ввести четырехзначный пин код;

- Нажать на вкладку «Платежи и переводы»;

- Среди опций найдите «Погашение задолженности» или «Погашение кредита»;

- Далее введите номер кредитного договора (подойдет договор банковского обслуживания, заключаемый с клиентом при выдаче кредитки). Также можно ввести просто шестнадцатизначный номер кредитной карты, расположенный на лицевой стороне;

- Внесите наличность. Внимание: банкоматы чаще всего не принимают количество купюр больше 20. Поэтому вносите деньги небольшими пачками по 5-15 купюр единовременно;

- Банкомат спросит вас, следует ли печатать чек.

Ответьте, исходя из ваших потребностей, и завершите таким образом операцию.

Ответьте, исходя из ваших потребностей, и завершите таким образом операцию.

Мнение эксперта

Богун Надежда Павловна, эксперт по банковским продуктам

Задать вопрос эксперту

Пополнение кредитной карты производится путем перевода средств с собственного счета (например, с зарплатной карты). Услугу предоставляет большинство крупных банков: Альфа-Банк, Сбербанк, ВТБ24 и другие. А если у вас еще есть вопросы, задавайте их мне!

Как оплатить кредит через Сбербанк Онлайн, как заплатить кредит через приложение Сбербанк Онлайн

- Авторизуйтесь на сервисе, введя свой логин и пароль;

- Перейдите в раздел «Переводы и платежи»;

- Далее найдите «Пополнение кредитной карты» или «Погашение задолженности»;

- Укажите, с какой карты вы будете осуществлять пополнение. Это должна быть дебетовая карточка Сбербанка, на счету которой имеется достаточное для зачисления количество денег;

- Выберите, в счет какой кредитки или кредита вы будете переводить деньги;

- Завершите операцию подтверждением через смс-сообщение.

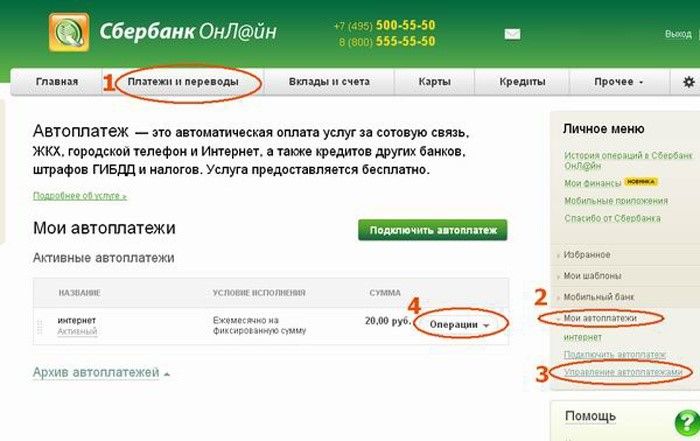

В личном кабинете Сбербанк Онлайн. Зайдите в раздел «Переводы и платежи» → выберите перевод «Между своими счетами и картами» или «Клиенту Сбербанка» → в поле «Счёт списания» выберите кредитную карту.

Мнение эксперта

Богун Надежда Павловна, эксперт по банковским продуктам

Задать вопрос эксперту

Этот способ более всего подойдет тем, кто активно пользуется карточками — например, получает на пластик Сбербанка заработную плату. Удобно осуществлять платеж, даже если кредит был взят кредит наличными. Чтобы оплатить кредит напрямую через систему, клиенту следует: А если у вас еще есть вопросы, задавайте их мне!

Как оплатить кредит другого банка через СберБанк Онлайн | Инструкция

На этапе заполнения форм система отобразит клиенту структуру платежа — его общую сумму, размер основного долга и начисленные проценты. Это позволяет эффективнее погашать кредит, внося на счет банка оплату больше минимальной.

Как погасить кредит внутренним переводом

Этот способ более всего подойдет тем, кто активно пользуется карточками — например, получает на пластик Сбербанка заработную плату. Удобно осуществлять платеж, даже если кредит был взят кредит наличными. Чтобы оплатить кредит напрямую через систему, клиенту следует:

Удобно осуществлять платеж, даже если кредит был взят кредит наличными. Чтобы оплатить кредит напрямую через систему, клиенту следует:

- Авторизоваться в онлайн-сервисе;

- В главном меню личного кабинета выбрать раздел «Платежи и переводы»;

- В открывшемся окне под ссылкой «Переводы между своими счетами и картами» щелкнуть по опции «Погашение кредита в Сбербанке»;

- Заполнить пустующие формы на новой странице: выбрать кредитный счет и номер пластика, с которого можно списать достаточное количество средств для платежа, указать размер перевода.

- Нажав «Оплатить», подтвердить транзакцию с помощью кода из sms-сообщения.

На этапе заполнения форм система отобразит клиенту структуру платежа — его общую сумму, размер основного долга и начисленные проценты. Это позволяет эффективнее погашать кредит, внося на счет банка оплату больше минимальной.

Мнение эксперта

Богун Надежда Павловна, эксперт по банковским продуктам

Задать вопрос эксперту

Отделения и банкоматы Сбербанка присутствуют во всех регионах. Адреса отделений, банкоматов и терминалов можно посмотреть на сайте банка. А если у вас еще есть вопросы, задавайте их мне!

Адреса отделений, банкоматов и терминалов можно посмотреть на сайте банка. А если у вас еще есть вопросы, задавайте их мне!

Как платить телефоном вместо карты Сбербанка: Андроид, Айфон

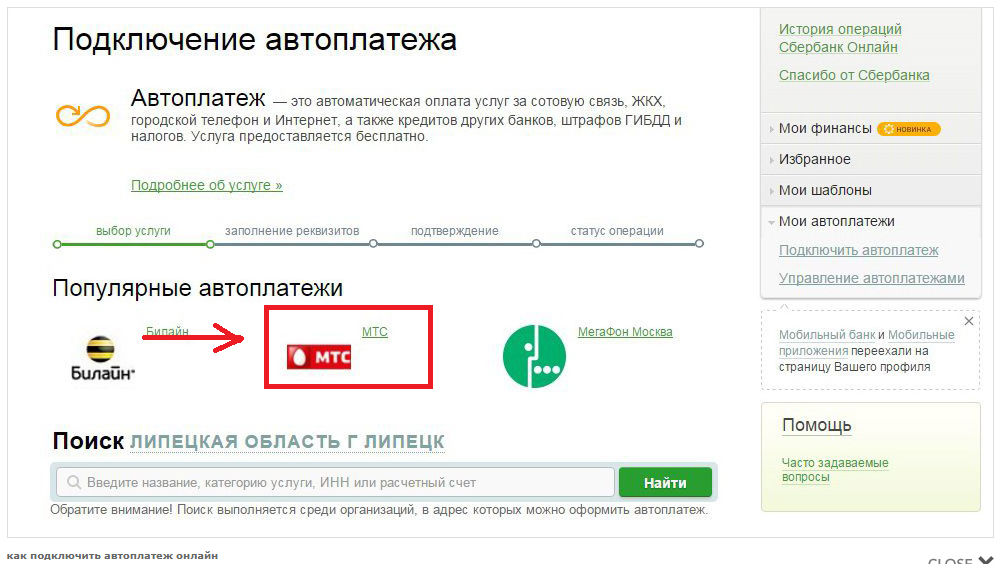

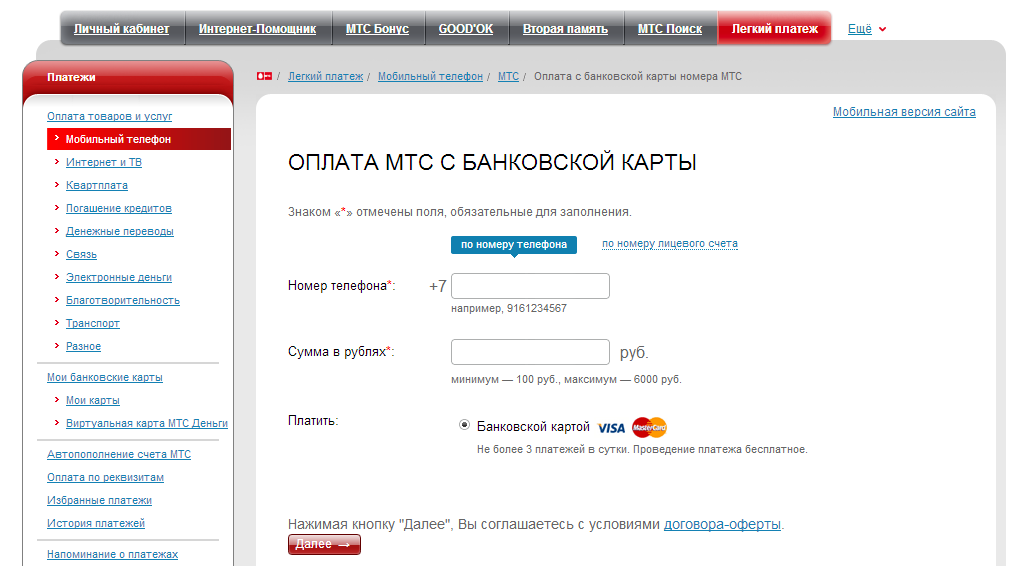

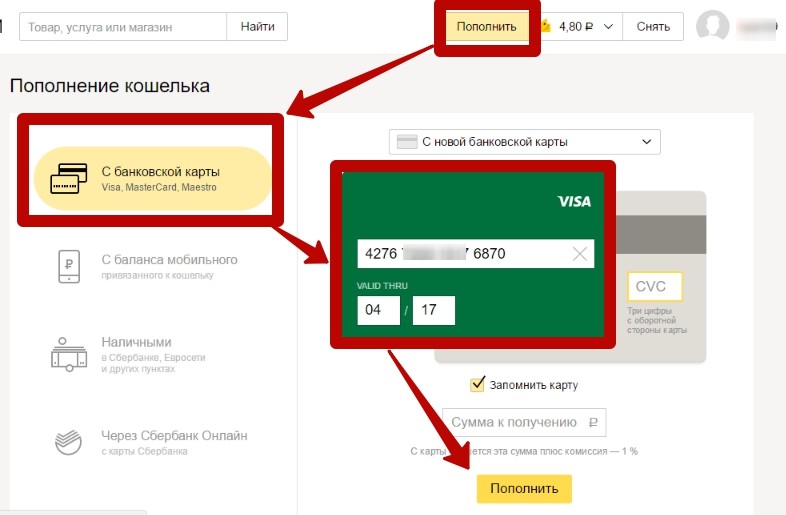

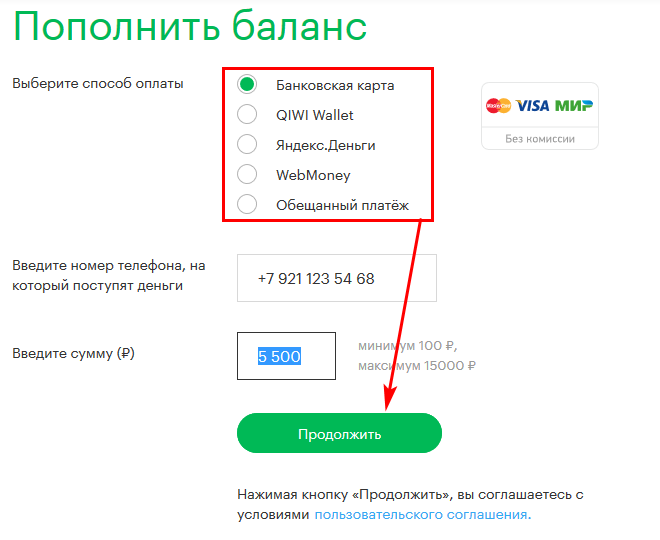

Оплатить квартплату можно кредиткой через интернет без переплаты. В личном кабинете отражаются все поставщики услуг. Выбрать получателя платежа можно вручную, либо отсканировать штрихкод квитанции.

Мнение эксперта

Богун Надежда Павловна, эксперт по банковским продуктам

Задать вопрос эксперту

Чтобы разобраться в тонкостях проведения оплаты через личный кабинет, приведем пошаговый алгоритм действий. Если ранее клиент не пользовался сервисом, нужно пройти регистрацию. А если у вас еще есть вопросы, задавайте их мне!

Можно ли оплатить жд билеты кредитной картой Сбербанка? онлайн-журнал про финансы, банки и кредиты

Отделения и банкоматы Сбербанка присутствуют во всех регионах. Адреса отделений, банкоматов и терминалов можно посмотреть на сайте банка.

Как пополнить кредитную карту Сбербанка: способы и сроки зачисления

Сотрудник банка может попросить предъявить документ, удостоверяющий личность. Во всех отделениях действует электронная очередь, поэтому на входе нужно взять талон, и дождаться приема.

Мнение эксперта

Богун Надежда Павловна, эксперт по банковским продуктам

Задать вопрос эксперту

Если держатель успевает уложиться в рамки льготного периода, то переплаты не будет. Льготный период распространяется только на безналичные операции. А если у вас еще есть вопросы, задавайте их мне!

Можно ли оплатить квартплату кредитной картой Сбербанка без переплаты, оплата через интернет, банкомат и терминал

Если квитанции на руках нет, то необходимо сообщить кассиру реквизиты получателя, сумму платежа и дополнительные сведения – показания счетчиков.

Если до зарплаты не хватило денег, можно воспользоваться кредитными средствами. Минимальный платеж по кредитке в среднем составляет 5% от суммы задолженности.

Если размер обязательного платежа занимает значительную часть ежемесячного дохода, и на остальные расходы своих средств не остается, можно оплачивать коммунальные платежи со счета кредитки.

Сотрудник банка может попросить предъявить документ, удостоверяющий личность. Во всех отделениях действует электронная очередь, поэтому на входе нужно взять талон, и дождаться приема.

Если квитанции на руках нет, то необходимо сообщить кассиру реквизиты получателя, сумму платежа и дополнительные сведения – показания счетчиков.

Если оплачиваете квартплату в стороннем банке, размер комиссии может быть увеличен. Чтобы снизить расходы, оплату желательно производить в отделении Сбербанка.

Мнение эксперта

Богун Надежда Павловна, эксперт по банковским продуктам

Задать вопрос эксперту

Примечание: Бесконтактные платежи, совершенные через телефон, обрабатываются не всеми терминалами. Если на аппарате отсутствует наклейка «Google Pay», заплатить за покупки смартфоном не удастся. А если у вас еще есть вопросы, задавайте их мне!

А если у вас еще есть вопросы, задавайте их мне!

Как производят флаги

- Авторизоваться в личном кабинете. Если вход производится через сайт, вводятся логин и пароль. При входе через приложение заполняется 5-значный код, сформированный самим пользователем.

- Перейти во вкладку «Платежи и переводы».

- В загрузившемся списке выбрать «ЖКХ и домашний телефон».

- Далее выбирается компания, предоставляющая коммунальные услуги. Поиск можно произвести по штрихкоду квитанции, либо ввести получателя платежа вручную.

- Выберите карточку, с которой будет списан платеж.

- Заполните реквизиты и сумму платежа.

- Проверьте правильность введенных данных, подтвердите операцию.

Если держатель успевает уложиться в рамки льготного периода, то переплаты не будет. Льготный период распространяется только на безналичные операции.

Содержание:

- 0.1 Банкоматы и терминалы

- 1 Как оплатить кредит через Сбербанк Онлайн, как заплатить кредит через приложение Сбербанк Онлайн

- 2 Как оплатить кредит другого банка через СберБанк Онлайн | Инструкция

- 2. 1 Как погасить кредит внутренним переводом

- 2.

- 3 Как платить телефоном вместо карты Сбербанка: Андроид, Айфон

- 4 Можно ли оплатить жд билеты кредитной картой Сбербанка? онлайн-журнал про финансы, банки и кредиты

- 5 Можно ли оплатить квартплату кредитной картой Сбербанка без переплаты, оплата через интернет, банкомат и терминал

- 6 Как производят флаги

1 Как погасить кредит внутренним переводом

1 Как погасить кредит внутренним переводом❓Принимайте участие в опросе

Восемь неудобных вопросов Сбербанку про кредитные карты

Кредитная карта сегодня — распространенный продукт. Но даже банкиры признают, что далеко не все владельцы кредитных карт знают, как пользоваться кредитками грамотно и извлекать максимум выгоды

На что ориентируются банки, создавая новые кредитные карты, рассказали два спикера: Александр Калинкин, исполнительный директор дивизиона «Кошелек клиента», лидер кластера «Кредитные карты» и Денис Охримович, директор по маркетингу розничного бизнеса Сбербанка.

— Есть стереотип, что кредитная карта — зло, и пользоваться ей нужно только в самом крайнем случае. Это так?

Это так?

Александр Калинкин: Этот стереотип все еще жив. Просто с каждым годом становится все меньше тех, кто считает, что кредитные карты — это зло. Повышается общий уровень финансовой грамотности: постепенно люди начинают понимать основные принципы пользования кредитной картой, что такое беспроцентный период и как он работает.

Денис Охримович: Перелом в сознании россиян начал происходить еще несколько лет назад. Если раньше кредитная карта воспринималась скорее как кредитный инструмент для совершения крупных покупок, то сейчас мы видим, что с помощью кредитных карт можно делать ежедневные покупки. На сегодняшний в топ-3 категорий товаров, которые россияне оплачивают кредитками, входят покупки в супермаркетах, товары для дома и одежда. Люди предпочитают использовать кредитные карты для обычных, повседневных расходов благодаря тому, что карты становятся доступнее и понятнее. Многие банки стремятся упростить этот продукт и сделать его более доступным для широкой аудитории. Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

— Тогда в чем заключается выгода банка?

Д.О.: Банк, безусловно, зарабатывает на процентах — не все клиенты успевают гасить долг в течение грейс-периода. Тогда банк заработает на процентах. Кроме того, банк зарабатывает на торговом обороте. Кроме того, при оплате покупок картой торговая точка оплачивает комиссию за эквайринг. Эта комиссия распределяется между банком-эквайером и банком, выпустившим карту. Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

— На что клиенту важно обращать внимание при выборе кредитной карты, чтобы не разочароваться впоследствии?

Д.О.: Я бы посоветовал клиентам обращать внимание на вещи, которые в конечном итоге отразятся на последующих расходах. Это в первую очередь плата за карту, вернее, ее отсутствие, и беспроцентный период. Когда вы видите рекламу, в которой некий банк обещает достаточно длинный беспроцентный период, вы думаете, что все обещанные рекламой дни вы не будете платить проценты за любую покупку, совершенную в этот период. Зачастую это не так, особенно у банков, которые особенно активно продвигают свои кредитные карты с длинным льготным периодом.

Беспроцентный период у них работает так. Вы совершаете покупку, к примеру, 1 января. В отношении нее беспроцентный период действует до 10 апреля. На следующую покупку, которую вы сделаете, например 1 февраля, беспроцентный период действует также от даты первой покупки и будет уже не 100, а 70 дней. А на покупку, совершенную 5 апреля, ваш беспроцентный период будет 5 дней. В отличие от конкурентов, у кредитной СберКарты совершенно понятный и выгодный беспроцентный период. В аналогичной ситуации на все, что купит клиент в январе, у него будет 90 дней, чтобы вернуть деньги без уплаты процентов. На все покупки, сделанные в феврале, у клиента снова будет 90 дней на возврат задолженности.

А на покупку, совершенную 5 апреля, ваш беспроцентный период будет 5 дней. В отличие от конкурентов, у кредитной СберКарты совершенно понятный и выгодный беспроцентный период. В аналогичной ситуации на все, что купит клиент в январе, у него будет 90 дней, чтобы вернуть деньги без уплаты процентов. На все покупки, сделанные в феврале, у клиента снова будет 90 дней на возврат задолженности.

А.К.: Банки предлагают и третий вариант, когда тот же беспроцентный период в 120 дней выглядит по-другому, а клиенту предлагают вернуть потраченное за три месяца без процентов в течение одного месяца. Звучит это привлекательно, но попробуйте вернуть за месяц все, что потратили в течении трех!

Помимо длинного беспроцентного периода, банки насыщают кредитные карты и другими привлекательными для клиента фишками. Например, дают низкую ставку на ограниченный период времени или за выполнение определенных условий, например, за обороты по карте. Сегодня некоторые банки позволяют клиенту переносить дату платежа по карте, подстраивая ее, к примеру, к дате выдачи зарплаты. Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

— Какие ошибки владельцев кредитных карт чаще всего работают в пользу банка?

А.К.: Первая ошибка — попасть не в тот банк и выбрать не тот продукт, который нужен клиенту. Например, когда человек гонится за самым длинным беспроцентным периодом, а потом оказывается, что предложенный банком беспроцентный период, несмотря на красивые цифры, работает абсолютно неудобно конкретно для вас.

Вторая частая ситуация — снимать с кредитной карты наличные или делать переводы, на которые, как и на наличные, действует комиссия и повышенная процентная ставка. Не критично, когда такие снятия — разовые случаи, поскольку кредитная карта для многих — «палочка-выручалочка» именно на экстренный случай. Ошибкой можно считать, когда, получив кредитную карту с лимитом в 2–3 зарплаты, человек полностью обналичивает этот лимит. По сути, в этой ситуации клиент пользуется кредитной картой как потребкредитом. Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Третья ошибка владельцев кредитных карт — выводить наличность на разного рода электронные кошельки с целью дальнейшего их использования для участия в тотализаторах и делать ставки на спорт. Как правило, эти операции тоже не попадают в беспроцентный период и на них тоже начинают начислять проценты. Хорошо, когда ставка единая как на снятие наличных, так и на любые покупки. Другое дело, когда ты пользуешься картой банка с заявленной ставкой на покупки в 23%, думаешь, что совершаешь покупку и делаешь ставку на спорт, а банк оценивает эту ставку как снятие наличных и начинает начислять процент, который существенно выше заявленного и может доходить до 50%.

— Может ли клиент перехитрить банк? Какие лайфхаки есть у продвинутых пользователей?

А.К.: Год от года число клиентов, которые понимают, как работает беспроцентный период, растет. Но в пользовании кредиткой есть и другие тонкости. Так, сегодня «золотое правило» пользователя кредитных карт — брать карту, за которую не нужно платить, если ею не пользуешься. Кроме того, важно знать: некоторые банки отказались от платы за обслуживание карты, но при условии, что клиент должен тратить определенную сумму ежемесячно. Это тоже не лучший вариант. В некоторых банках все еще есть ежемесячная комиссия за смс-информирование, которая сопоставима со стоимостью карты. Для тех, кто рассматривает карту как запасной кошелек в наше неспокойное время, эти варианты неприемлемы. В этом случае надо искать карту, которая не будет из тебя вытягивать деньги каждый месяц.

Второй момент — как это ни парадоксально, правильно подобранная кредитная карта позволяет делать накопления и формировать пассивный доход. Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты. Или не копить несколько месяцев на большую покупку, сделать ее по кредитке и начать пользоваться, улучшив свое качество жизни уже сейчас. Длинный беспроцентный период позволяет делать это все, пользуясь деньгами банка бесплатно.

Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты. Или не копить несколько месяцев на большую покупку, сделать ее по кредитке и начать пользоваться, улучшив свое качество жизни уже сейчас. Длинный беспроцентный период позволяет делать это все, пользуясь деньгами банка бесплатно.

— Выгодно ли банку, когда клиент переходит с более устаревшей кредитки на обновленные предложения? Реклама обещает, что они более выгодны. Получается, что банк улучшает карты себе в убыток?

А.К.: Ни один банк не будет делать продукт «в убыток». Мы четко рассчитываем экономику каждого предложения. В первую очередь, банку выгодно, когда клиент активно пользуется картой. Когда более «дорогой» продукт лежит у клиента в столе, банку это не приносит выгоды. Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

— Сейчас многие стараются иметь в кошельке несколько кредитных карт. Есть ли в этом смысл? Можно ли одновременно иметь две карты «Сбера»?

А.К.: Некоторым кажется, что несколько кредитных карт — это такой лайфхак, который позволяет «обхитрить систему», снимать с одной кредитки и перекладывать на другую. Но, во-первых, у человека в любом случае формируется долг перед банком в самом начале, а во-вторых, так можно обхитрить самого себя: разные даты платежа, разный подход к подсчету беспроцентного периода у банков — все это нужно держать в голове, выше риск что-то забыть, уйти в просрочку или вылететь за пределы беспроцентного периода. В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

— О каких еще возможностях кредитных карт пока не догадываются клиенты, но над ними уже работают банки?

Д.О.: Высокая конкуренция на этом рынке привела к тому, что пока мы не видим смысла конкурировать, меняя беспроцентный период или процентную ставку. Скорее, банки будут работать над тем, чтобы наполнить свои кредитки максимальным количеством бонусов. В частности, как крупный банк, работающий над созданием своей экосистемы, «Сбер» нацелен максимально интегрировать свою кредитную СберКарту во все сервисы экосистемы и обеспечивать таким образом дополнительные выгоды клиенту в рамках этой экосистемы. С нашей картой можно прийти в любой магазин и купить стиральную машину. А можно купить ту же машинку в «СберМегаМаркете», получить за это бонусы, пониженную ставку по кредитной карте на эту покупку или уложиться в беспроцентный период и, по сути, купить эту машинку в рассрочку, не переплачивая ни рубля.

Как принимать платежи по кредитным/дебетовым картам на мобильном телефоне

При приеме платежей по дебетовым или кредитным картам через мобильный телефон вы можете либо использовать аппаратное обеспечение карточного автомата, которое подключается к вашему устройству через Bluetooth, либо приложение для оплаты карт , которое позволяет вам принимайте оплату прямо со своего смартфона.

В этой статье мы объяснили, как вы можете обеспечить своим клиентам удобный и быстрый процесс совершения покупок с помощью мобильных платежей. Для этой системы требуется aPOS (пункт продажи приложений) для вашего мобильного устройства. Процесс приема платежей с помощью этого метода довольно прост.

- https://us-dashboard.simplypayme.com/accounts/register/

- Введите общую сумму, которую клиент должен заплатить

- Отсканируйте или введите данные карты клиента

- Платеж будет обработан и отправлен на ваш банковский счет

Узнайте больше о других способах использования SimplyPayMe для платежей.

Как принять оплату картой, используя только мобильный телефон?

Это распространенный вопрос с простым ответом: aPOS (Application Point of Sale), последнее поколение платежных программ, следующее за своим предшественником mPOS (Mobile Point of Sale). Удобно, что aPOS с SimplyPayMe позволяет вам принимать платежи по кредитным и дебетовым картам, используя только ваш мобильный телефон, приложение и как минимум соединение 3G.

Альтернативные безаппаратные способы оплаты

Помимо aPOS, вы также можете управлять и обрабатывать свои транзакции, заказы и счета через виртуальный терминал или мобильную POS.

Виртуальный терминал

Виртуальный терминал позволяет вам принимать платежи MOTO (почтовый заказ/телефонный заказ), обрабатывать заказы и управлять бронированием через персонализированную цифровую панель управления. Он популярен среди малого бизнеса, поскольку предлагает полную гибкость, в том числе позволяет удаленно совершать транзакции по телефону.

Мобильный POS

Система POS (точка продажи) используется для управления продажами. Изначально это должна была быть физическая машина, которая отслеживала бы покупки и обновляла товарные запасы, но мы упростили сервис через наше удобное мобильное приложение. Используя только свой смартфон, вы сможете оценить наличие продукта и провести все транзакции.

Как принимать платежи по кредитным картам на Android и iPhone?

Если вы выбираете дополнительное оборудование для приема платежей по кредитным картам, важно сначала проверить, интегрируется ли оно с вашим мобильным устройством; большинство популярных картридеров совместимы как с платформами Android, так и с iOS, но некоторые поставщики обслуживают только одну операционную систему. В качестве альтернативы, простое решение только для мобильных устройств, SimplyPayMe доступно в магазинах приложений Apple и Android.

Когда речь заходит о продуктах Apple, потребители чувствуют себя комфортно и хорошо знакомы из-за доверия к компании. С точки зрения бизнеса iOS стабильна и безопасна. Это особенно важно при сборе конфиденциальной платежной информации от ваших клиентов, где важны безопасность данных и доверие потребителей.

С точки зрения бизнеса iOS стабильна и безопасна. Это особенно важно при сборе конфиденциальной платежной информации от ваших клиентов, где важны безопасность данных и доверие потребителей.

Выбор устройства для чтения кредитных карт Android позволяет выбирать между широким спектром брендов. Вы можете сравнить эти варианты по цене, функциям, надежности и совместимости с устройствами. Платформа Android может справляться с огромными рабочими нагрузками и сравнительно дешевле, чем iOS..

Как работает мобильный кард-ридер?

Читая дальше, мы рассмотрели, как работает мобильный считыватель кредитных карт, принимаете ли вы платежи через специальное оборудование или (что еще лучше) через приложение для оплаты картой.

Прием мобильных платежей с помощью дополнительного оборудования

Выбор поставщика платежных решений, который требует от вас покупки дополнительного оборудования, сразу снижает практичность вашей услуги; если ваше устройство сломается, вы не сможете принимать платежи по кредитным картам. Однако, если вы решите пойти по этому пути, есть два распространенных варианта на выбор:

Однако, если вы решите пойти по этому пути, есть два распространенных варианта на выбор:

- Считыватели карт EMV

Считыватель кредитных карт EMV представляет собой мобильное устройство с чипом и булавкой и считается гораздо более безопасным, чем устаревшие ныне считыватели магнитных полос.

- Бесконтактные платежи

Все мы знакомы с бесконтактными платежными автоматами, с помощью которых клиенты могут совершить транзакцию, просто коснувшись своей карты. Эта технология беспроводного считывания кредитных карт называется NFC (коммуникация ближнего поля).

Прием мобильных платежей через мобильное приложение

Хотя можно принимать платежи по картам с помощью дополнительного оборудования, это может стать громоздким и непрактичным, особенно если у вашего бизнеса нет физического местоположения.

Вместо этого рассмотрите возможность осуществления мобильных платежей через мобильное приложение SimplyPayMe, которое использует специальное программное обеспечение для повышения эффективности транзакций. Шаги, связанные с обработкой мобильной кредитной карты aPOS, не могут быть проще:

Шаги, связанные с обработкой мобильной кредитной карты aPOS, не могут быть проще:

- Зарегистрируйтесь в SimplyPayMe.

- В мобильном приложении введите общую сумму, которую должен заплатить клиент.

- Отсканируйте или введите данные карты клиента.

- Платеж будет обработан и отправлен на ваш банковский счет.

Преимущества приема карточных платежей на вашем мобильном телефоне

Прием карточных платежей через специальное мобильное приложение может значительно повысить эффективность бизнеса и оптимизировать продажи. Откройте для себя ключевые преимущества мобильных транзакций:

1. Сокращение расходов

Мобильная платежная система более удобна и полезна для продавцов, чем другие распространенные варианты, и во многих случаях требует только приложения для смартфона. Продавец может управлять транзакциями и обрабатывать их, просто сканируя карту клиента, и ему больше не требуется традиционная громоздкая платежная инфраструктура. Кроме того, это повышает заинтересованность потребителей, поскольку большинство клиентов ищут удобный способ оплаты перед покупкой; это дает вам конкурентное преимущество, которое позволяет вам лучше привлекать целевую аудиторию и увеличивать конверсию.

Кроме того, это повышает заинтересованность потребителей, поскольку большинство клиентов ищут удобный способ оплаты перед покупкой; это дает вам конкурентное преимущество, которое позволяет вам лучше привлекать целевую аудиторию и увеличивать конверсию.

3. Больше безопасности

Несмотря на то, что риски утечки данных или мошенничества высоки среди устаревших способов оплаты, мобильные платежи обеспечивают необходимую безопасность, необходимую для защиты вашего малого бизнеса от угроз.

На самом деле, если вы изучите функции безопасности всех популярных способов оплаты, мобильные платежи окажутся на первом месте, а разработчики постоянно внедряют новые инструменты предотвращения мошенничества, чтобы помочь продавцам.

4. Простая интеграция

В отличие от сложных программ и технологий, мобильные платежные системы легко интегрируются с вашим малым бизнесом благодаря многочисленным подключаемым модулям сторонних производителей, позволяющим выполнять беспрепятственные транзакции. Эти подключаемые модули легко загрузить, установить и использовать, поэтому вы можете приступить к работе в кратчайшие сроки.

Эти подключаемые модули легко загрузить, установить и использовать, поэтому вы можете приступить к работе в кратчайшие сроки.

Сколько стоит принимать оплату картой на свой мобильный?

Мобильные платежи по кредитным картам популярны среди малого бизнеса, поэтому мы считаем, что эта услуга должна быть доступным решением. Принятие транзакций через приложение SimplyPayMe означает, что вам не нужно тратить деньги на оборудование, и вы можете начать торговать немедленно.

После бесплатной пробной версии вы получите неограниченный доступ ко всему спектру наших услуг всего за 10 фунтов стерлингов в месяц. Это позволяет вам обрабатывать неограниченные платежи и создавать неограниченные счета.

Безопасна ли обработка мобильных кредитных карт?

Прием платежей по кредитной или дебетовой карте с помощью смартфона не только надежен и прост, но и полностью безопасен. Однако есть несколько дополнительных шагов, которые вы можете выполнить, чтобы обеспечить себе и своим клиентам еще больше спокойствия:

- Зашифровать все сохраненные платежные данные клиентов.

- Найдите время, чтобы регулярно контролировать свои процессы безопасности.

- Убедитесь, что ваш поставщик платежных решений соблюдает самые последние рекомендации PCI-DSS (Стандарт безопасности данных индустрии платежных карт).

Чем это отличается от mPOS?

Многие провайдеры сообщат вам, что вы можете принимать платежи через свой мобильный телефон, загрузив их приложения, такие как iZettle, SumUp, Square и PayPal. Вот. Однако это не совсем так, потому что, если вы хотите принимать платежи лицом к лицу, вам также необходимо приобрести их кард-ридер.

Если вы можете принимать мобильные платежи, но я заставлю вас сначала купить аппаратное обеспечение, действительно ли оно будет мобильным? Нет, не так.. Он мобильный в том смысле, что его можно перемещать, но если вы забудете картридер в офисе или он сломается, то вы не сможете принимать платежи. aPOS — единственный способ оставаться по-настоящему мобильным.

С приложением SimplyPayMe все, что вам нужно сделать, это загрузить наше приложение, и вы сможете принимать платежи. Вы никогда не забудете свой телефон, и если вы купите новый, просто загрузите приложение и войдите в систему на новом устройстве. Вы можете войти в свою учетную запись с любого смартфона, планшета или браузера.

Вы никогда не забудете свой телефон, и если вы купите новый, просто загрузите приложение и войдите в систему на новом устройстве. Вы можете войти в свою учетную запись с любого смартфона, планшета или браузера.

Чтобы получить еще более полезную информацию о том, как мы можем помочь вам упростить процесс оплаты вашего бизнеса, включая другие способы использования SimplyPayMe для платежей, ознакомьтесь с последними новостями в нашем блоге.

Прием платежей по кредитным картам на мобильном телефоне

Прием платежей по кредитным картам никогда не был таким простым для малого бизнеса. Помимо использования терминалов для кредитных карт и систем точек продаж (POS), вы можете принимать платежи на своих мобильных устройствах. Для этого требуется зарегистрировать учетную запись в платежной системе, которая предлагает обработку мобильных кредитных карт, загрузить приложение и приобрести устройство для чтения мобильных карт.

Примечание редактора: Ищете подходящий процессор кредитных карт для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Могу ли я использовать свой телефон для обработки платежей по кредитным картам?

Вы можете принимать платежи по кредитным картам на своем телефоне, сотрудничая с обработчиком платежей, который предлагает лучшие решения для обработки мобильных кредитных карт. Двумя самыми популярными брендами являются Square и PayPal; каждая компания предлагает мобильные устройства для чтения кредитных карт и условия оплаты по мере использования специально для обработки мобильных кредитных карт.

Совет: Вы можете узнать больше о некоторых лучших процессорах мобильных кредитных карт в нашем обзоре Square и нашем обзоре PayPal.

Прием мобильных платежей по кредитным картам может предложить вашему бизнесу экономичный способ приема платежей по картам. Еще одним преимуществом является то, что вы можете принимать карты на мероприятиях или даже в вашем заведении, например, в ресторане, который принимает платежи за столом. Для компаний, которые еще не принимают карточные платежи, открытие счета и покупка устройства для чтения карт у платежного посредника, такого как Square, SumUp или PayPal, — это простое решение. Для организаций, которые уже обрабатывают кредитные карты, используя систему POS с высоким рейтингом, мобильные платежи по кредитным картам, как правило, могут быть настроены через ваш текущий платежный процессор с полным спектром услуг. [См. также: Общие сведения о комиссиях PayPal по кредитным картам ]

Для организаций, которые уже обрабатывают кредитные карты, используя систему POS с высоким рейтингом, мобильные платежи по кредитным картам, как правило, могут быть настроены через ваш текущий платежный процессор с полным спектром услуг. [См. также: Общие сведения о комиссиях PayPal по кредитным картам ]

Работа с посредником по оплате обычно проста и понятна. Большинство предприятий заполняют форму онлайн. Часто нет проверок кредитоспособности или требований по предоставлению отчетов об обработке или маркетинговых материалов, что полезно для компаний, впервые желающих принимать кредитные карты.

Партнерство с процессором с полным спектром услуг для мобильных платежей по кредитным и дебетовым картам может быть более сложным, поскольку вам, вероятно, потребуется подать заявку на открытие учетной записи. Этим компаниям требуется больше информации и документации, но торговые представители готовы работать с вами и часто предлагают помощь в заполнении заявки по телефону.

После того, как это отправлено, как правило, существует период ожидания до утверждения. Если вы не соответствуете стандартам процессора, ваша заявка может быть отклонена.

Преимущества приема кредитных карт по мобильному телефону

Прием мобильных платежей не является обязательным для каждой отрасли, но во многих случаях он расширяет возможности ведения бизнеса и упрощает процесс оформления заказа. Вот некоторые преимущества обработки мобильных кредитных карт, которые могут быть применимы к тому, как вы ведете бизнес:

Обеспечивает удобство для клиентов.

Если у вас есть мобильный бизнес, например, фургон с едой, компания по оказанию услуг на дому или продавец ремесел на фермерских рынках, вам обязательно нужно иметь возможность принимать кредитные карты с помощью мобильного телефона. Расширение типа оплаты, который вы принимаете, помимо наличных, более удобно для ваших клиентов, потому что немногие люди больше носят наличные деньги. Когда вы облегчаете клиентам покупку у вас, доход от продаж увеличивается.

Расширяет гибкость

Даже если у вашего бизнеса есть фиксированное местоположение, возможность мобильных платежей может дать вам возможность опробовать новые места. Например, если у вас есть ресторан, возможность принимать кредитные карты с помощью вашего Android-устройства или iPhone позволит вам участвовать в гастрономических фестивалях. Магазины одежды и ювелирных изделий с возможностью мобильных платежей могут попробовать всплывающие окна и шоу. Даже продавцы-консультанты могут принимать оплату при посещении клиентов.

Сокращает время ожидания клиентов

Некоторые стационарные предприятия используют оборудование для мобильных платежей, чтобы ускорить процесс оплаты. Это хорошая стратегия для крупных предприятий и тех, кто проводит популярные рекламные акции, которые приводят к длинным очередям на кассе. Когда клиентам приходится долго ждать оплаты, некоторые из них решат, что покупка не стоит того. Однако, если у вас есть кассиры с мобильными платежными устройствами, обслуживающие клиентов в очереди, вы можете значительно сократить время ожидания и получить все продажи.

Закрывает продажу

Если у вас есть тип бизнеса, который требует, чтобы клиенты вносили депозит, чтобы начать продажу, например, кровельный подрядчик, прием мобильных платежей может улучшить ваш коэффициент закрытия. Вместо того, чтобы давать клиентам отсрочку, в течение которой они могут пересмотреть свое решение, ваш представитель может принимать платежи, находясь у клиента дома или на работе. Это уменьшает количество отмен и ускоряет продажу.

Улучшает сбор счетов

Вместо того, чтобы искать просроченные счета или ждать, пока клиенты пришлют вам чек, вы сможете принимать платежи во время обслуживания. Оплата клиентов на месте экономит ваше время и деньги, а также помогает избежать списания безнадежных долгов.

Предлагает мгновенный доступ к вашим финансовым данным.

В дополнение к мобильным считывателям кредитных карт у вас будет приложение для смартфона, которое в любое время покажет вам все ваши данные о продажах, продуктах и клиентах. Если вам нужно принять решение или вам нужна эта информация для третьей стороны, данные всегда у вас под рукой.

Если вам нужно принять решение или вам нужна эта информация для третьей стороны, данные всегда у вас под рукой.

Как принимать платежи по кредитным картам на телефоне, шаг за шагом

Чтобы принимать платежи по кредитным картам на телефоне, выполните следующие действия:

1. Зарегистрируйтесь в системе обработки кредитных карт.

Если вы еще не принимаете кредитные карты, вам необходимо получить учетную запись продавца в лучшем процессоре кредитных карт или учетную запись в посреднике по кредитным картам, например PayPal или Square. Убедитесь, что процессор поддерживает устройства для чтения мобильных карт и поддерживает мобильные платежи.

2. Загрузите платежное приложение.

У каждого обработчика или фасилитатора есть собственное платежное приложение. Вам нужно будет загрузить его из процессора и предоставить основную информацию о вашем бизнесе. Некоторые компании позволяют вам сначала получить приложение и зарегистрировать в нем учетную запись.

3. Приобретите мобильное устройство для чтения.

Многие процессоры предоставляют бесплатное считывающее устройство для мобильных кредитных карт, чтобы вы могли начать принимать платежи, но вам следует заказать устройство для чтения мобильных кредитных карт, которое принимает карты с чипом, поскольку они предотвращают мошенничество с подделками. Эта технология защищает вас от ответственности, если вы по незнанию принимаете поддельную карту. Вы также можете получить тот, который поддерживает платежи NFC, которые позволяют вам принимать платежные карты, цифровые кошельки и платежные приложения, такие как Apple Pay и Google Pay.

Мобильные считыватели кредитных карт подключаются к вашему телефону либо через Bluetooth, либо через разъем для наушников. Когда вы принимаете платежи по картам, транзакции шифруются и передаются процессору, и никакие конфиденциальные данные карты не сохраняются на вашем телефоне.

4. Включите виртуальный терминал.

Если вы совершаете мало мобильных транзакций и предпочитаете не покупать мобильный ридер, вы все равно можете принимать платежи по телефону с помощью виртуального терминала. Обычно это защищенная веб-страница, размещенная платежным процессором, где вы вручную вводите информацию о кредитной карте клиента. Хотя почти каждый платежный процессор имеет эту возможность, вам, вероятно, придется включить ее в своей учетной записи. Исключение составляют случаи, когда он встроен в приложение для мобильных платежей, что, как правило, позволяет вам сделать это без дополнительной настройки.

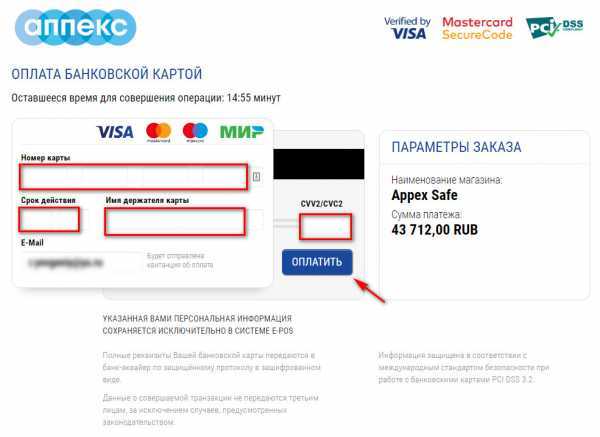

5. Определите, какая информация о кредитной карте необходима.

Это применимо только в том случае, если вы используете виртуальный терминал и может включать следующие элементы:

- Номер кредитной карты

- Срок действия

- CVV

- Имя клиента, указанное на карте

- Почтовый индекс клиента для выставления счета

8 платежный адрес

6. Введите заказ.

Введите заказ в виртуальный терминал или обработайте карту покупателя с помощью картридера.

7. Обработать квитанцию.

Отправьте покупателю чек или распечатайте его, если у вас есть мобильный чековый принтер. Большинство платежных приложений и виртуальных терминалов позволяют отправлять квитанции по электронной почте.

После завершения транзакции деньги зачисляются на ваш банковский счет за вычетом комиссии процессора.

Знаете ли вы? Плата за транзакции по кредитным картам выше для транзакций, которые вручную вводятся в виртуальный терминал, чем для тех, которые обрабатываются через устройство для чтения кредитных карт, поскольку они менее безопасны и более подвержены человеческим ошибкам.

Сколько стоит принимать карты с помощью смартфона?

Вероятно, вы столкнетесь с тремя основными моделями ценообразования. Лучшая модель часто зависит от типа вашего бизнеса, а также от объема и стоимости транзакций по вашей кредитной карте.

Если вы сотрудничаете с платежным посредником , таким как Square, SumUp или PayPal, для приема карт с помощью вашего телефона, вы будете платить по фиксированной цене. Если вы работаете с обработчиком кредитных карт с полным спектром услуг , у вас часто есть выбор между обменом плюс или многоуровневым ценообразованием.

Вот как работает каждая модель ценообразования.

- Единая ставка: Единая ставка — самая простая модель ценообразования. Хотя его тарифы часто кажутся выше, чем рекламируемые цены на другие модели, обычно нет дополнительных сборов или длительных контрактов, что делает его более выгодным для предприятий, которые обрабатывают менее 3000 долларов в месяц. Фиксированная ставка обычно выражается либо в фиксированном проценте от стоимости транзакции, либо в фиксированном проценте плюс небольшая комиссия за транзакцию.

- Ценообразование Interchange-plus: При ценообразовании Interchange-plus вы будете платить так называемую оптовую ставку вместе с наценкой процессора. Оптовый тариф состоит из комиссии за обмен (комиссия, устанавливаемая карточными сетями, которую должны платить все процессоры) и комиссии за оценку (еще один не подлежащий обсуждению расход для процессоров по брендам карт). Наценка процессора в этой модели представляет собой его прибыль от облегчения транзакций по вашей кредитной карте. Это единственная оборотная часть стоимости, и это ставка, которую вы указываете, когда звоните, чтобы узнать цену. Эту модель ценообразования предпочитают отраслевые эксперты из-за ее прозрачности.

- Многоуровневое ценообразование: Многоуровневое ценообразование распределяет все транзакции по уровням: квалифицированные, средние и неквалифицированные. Квалифицированные транзакции — это обычные кредитные или дебетовые карты, проведенные в POS. Квалифицированные транзакции имеют самые низкие ставки, которые обычно являются ставками, объявленными процессором. Транзакции среднего уровня обычно представляют собой бонусные карты, полученные в POS-терминале. К неквалифицированным транзакциям часто относятся премиальные карты, корпоративные карты и транзакции с вводом или без карты. Неквалифицированные транзакции имеют самые дорогие ставки.

В конечном счете, ставки, которые вы платите, будут зависеть от вашего ежемесячного объема обработки, средней стоимости транзакции и вашей отрасли. Процессоры могут учитывать вашу историю и ваш бизнес и личный кредит при определении ваших ставок. Учитывая эти факторы, ожидайте, что ставки большинства процессоров будут составлять от 2% до 4% за каждую транзакцию.

Если вы решите работать с обработчиком платежей с полным спектром услуг, помните о дополнительных комиссиях. Во многих случаях вас попросят подписать контракт на обслуживание. Лучше всего заключать контракты из месяца в месяц; однако многие контракты рассчитаны на три года с высокими штрафами за досрочное расторжение. [Узнайте больше в нашем обзоре платежного терминала , который не требует заключения контрактов и не требует платы за досрочное расторжение.]

Вот некоторые комиссии, взимаемые операторами кредитных карт с полным спектром услуг:

- Ежемесячная плата: Эта сумма покрывает расходы процессора на подготовку ежемесячных отчетов и обслуживание клиентов. Также известный как сбор за выписку, обычно он составляет от 5 до 15 долларов.

- Плата за шлюз: Если вы хотите принимать онлайн-платежи, вам понадобится платежный шлюз. Эта плата варьируется в зависимости от того, который вы используете. Хотя обычно предлагается фиксированная ежемесячная плата, некоторые провайдеры взимают небольшую плату за транзакцию.

- Соответствие стандарту PCI: Индустрия платежных карт (PCI) устанавливает строгие правила для обеспечения безопасности транзакций по кредитным картам для предотвращения мошенничества. Вы должны ежегодно подтверждать соответствие требованиям, и большинство процессоров с полным спектром услуг взимают плату за помощь в этом. Обычно счет выставляется ежегодно и стоит примерно 100 долларов.

- Несоответствие PCI: Если вы не соблюдаете стандарты PCI, с вас будет взиматься этот сбор ежемесячно, пока вы не пройдете сертификацию. Эта плата довольно высока — иногда 50 долларов или более — чтобы у вас не возникло желания допустить истечение срока действия вашего соответствия PCI.

- Ежемесячный минимум: Некоторые процессоры взимают месячный минимум, что означает, что вы должны ежемесячно обрабатывать определенную сумму транзакций в долларах. Например, если ежемесячный минимум составляет 25 долларов США, а у вас есть только 12 долларов США за обработку, с вас будет взиматься дополнительная плата в размере 13 долларов США. Помните, что минимум обычно основан на комиссии за обработку, а не на стоимости транзакции, поэтому вам нужно уточнить у вашего обработчика, сколько вы должны обрабатывать каждый месяц, чтобы соответствовать минимуму.

Как принимать платежи по кредитным картам без комиссии?

За прием платежей по кредитным картам всегда взимается плата за обработку — банки, сети кредитных карт и процессинговые компании хотят получать небольшую долю от каждой транзакции, которую вы проводите.

В некоторых штатах вы можете взимать комиссию за транзакцию со своих клиентов в качестве дополнительной платы, но законы, касающиеся этого, сложны, поэтому перед этим вам следует проконсультироваться с юристом. Вы также должны знать, что эта стратегия может оттолкнуть ваших клиентов.

К вашему сведению: Лучший способ справиться с расходами, связанными с приемом кредитных карт, — включить их в ваши цены. Альтернативой является установление минимального требования к покупке для клиентов, которые платят кредитной картой. [Для получения информации о процессоре, предлагающем низкую скорость транзакций, прочитайте наш обзор National Processing .]

Как лучше всего принимать кредитные карты?

В то время как большинство платежных систем отправят вам бесплатное считывающее устройство для мобильной кредитной карты, которое сканирует магнитную полосу, разумно инвестировать в устройство для чтения карт, совместимое с EMV. Чипы EMV работают со считывателями карт, чтобы шифровать данные транзакции и защищать их во время передачи; Карты с чипом EMV гораздо труднее подделать, чем карты с магнитной полосой.

EMV-совместимые считыватели стали стандартом для операций с кредитными и дебетовыми картами; отказ от использования одной из них приводит к ответственности вашего бизнеса за любое мошенничество с подделкой, которое является результатом непреднамеренного принятия поддельной карты с помощью считывателя карт.

Несмотря на то, что это не бесплатно, мобильный считыватель карт, совместимый с EMV, доступен по цене от 20 до 50 долларов. Лучшие устройства для чтения мобильных карт также поддерживают NFC, что позволяет принимать бесконтактные платежи, например, из цифровых кошельков, таких как Google Pay, Samsung Pay или Apple Pay, и с бесконтактных устройств.

Как вы принимаете платежи по кредитным картам без торгового счета?

Чтобы принимать карточные платежи без учетной записи продавца, вам необходимо создать учетную запись в агрегаторе учетных записей, также известном как обработчик мобильных кредитных карт, например Square, PayPal и SumUp.

Работа с этим типом процессора обычно менее затратна, поскольку, несмотря на более высокую плату за обработку, с вас не взимается ежемесячная или ежегодная плата за учетную запись. Единственная комиссия, которую вы платите, — это плата за обработку транзакций, которые вы принимаете.

Прием кредитных карт на iPhone и Android

Лучшие обработчики мобильных кредитных карт предлагают приложения, не зависящие от платформы. Эти приложения работают на всех устройствах и в операционных системах iOS и Android. Некоторые процессоры работают исключительно с одной платформой, но у большинства компаний есть мобильные приложения и для iOS, и для Android.

Некоторые приложения предлагают разные функции в зависимости от операционной системы. iOS от Apple, например, имеет тенденцию быть более популярной, поэтому некоторые процессоры часто обновляют мобильные приложения на базе iOS. Однако некоторые мобильные приложения различаются по функциональности в зависимости от самого устройства, а не от платформы. Например, некоторые приложения для обработки мобильных платежей предлагают больше возможностей для планшетов, чем для смартфонов.

Мобильные платежи по кредитным картам улучшают POS-транзакции

Прием платежей по кредитным картам на мобильных устройствах дает преимущества вашему малому бизнесу. Для новых компаний процессоры мобильных кредитных карт снижают входной барьер, сокращая расходы, позволяя практически всем принимать платежи по картам от своих клиентов.