Можно ли вернуть кредит: Как отказаться от кредита если договор уже подписан

Содержание

Возврат потребительского кредита

Постановление действует с 01.07.2014 года в отношении кредитов, выданных физическим лицам банками, микрофинансовыми организациями и кредитными кооперативами. Рассмотрим подробнее нормы, касающиеся порядка возврата:

- При оформлении кредитного соглашения финансовое учреждение обязано предоставить заемщику график платежей. Клиент должен быть проинформирован о сумме выплат за весь период кредитования, а также суммах, перечисляемых в счет погашения процентов и основного долга.

- В соответствии со ст. 5 закона о потребительском кредитовании банк должен предусмотреть хотя бы один бесплатный способ внесения платежей, доступный клиенту по фактическому месту жительства.

Досрочное погашение кредита

Частичное или полное исполнение обязательств по кредиту может быть реализовано на любом сроке. Однако, заемщик обязан уведомить кредитора минимум за 30 календарных дней до предполагаемой даты внесения средств.

Договором может быть оговорен меньший срок для подачи соответствующего заявления. Банк имеет право предусмотреть условие о досрочном возврате части займа только в дату списания очередного платежа по графику.

Банк имеет право предусмотреть условие о досрочном возврате части займа только в дату списания очередного платежа по графику.

Заемщик вправе вернуть кредит досрочно в полном объеме без предварительного оповещения банка в первые 14 календарных дней с даты получения ссуды. При этом, клиент обязан оплатить проценты за фактическое время использования заемных средств.

Чаще всего займы выплачиваются аннуитетными платежами. Такая схема расчета предполагает ежемесячное внесение равных сумм на протяжении всего срока кредитования. В то же время, примерно первую половину выплат большую часть взноса составляют проценты. Это особенно чувствуется при досрочном закрытии долгосрочного договора, когда несмотря на длительное время погашения, сумма основного долга уменьшается несущественно. Проценты, уплаченные заемщиком вперед, являются, по сути, необоснованным обогащением банка.

Как вернуть проценты по кредиту при досрочном погашении

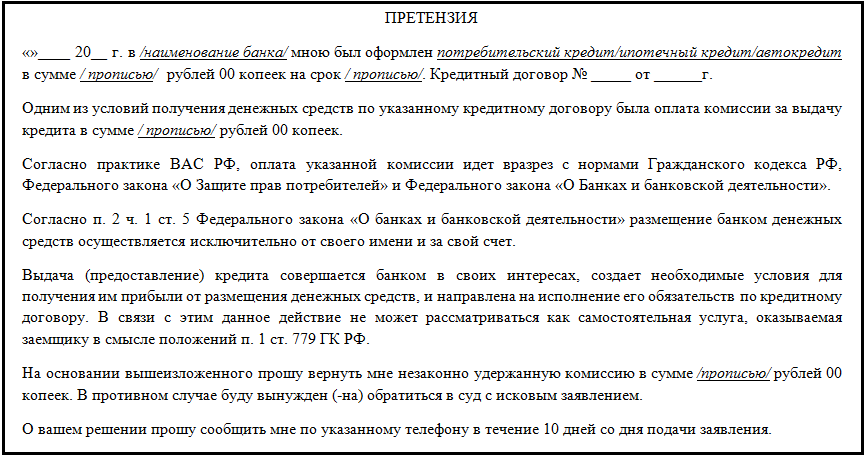

Для этого необходимо составить письменное обращение в адрес финансовой организации с требованием возврата излишне уплаченных процентов. Если кредитор отказывает – придется обращаться в суд.

Если кредитор отказывает – придется обращаться в суд.

Исковые требования основываются на ст. 809 ГК РФ. В соответствии с указанной нормой, проценты представляют собой плату за пользование заемными денежными средствами и подлежат уплате только за период с даты выдачи ссуды до даты ее полного возврата.

Взимание процентов за время, в течение которого заемщик не пользовался суммой займа, незаконно.

Подведем итоги

Базовые тезисы, о которых должен знать заемщик при оформлении ссуды на потребительские нужды:

- Выплата займа осуществляется ежемесячно согласно установленному графику.

- При возврате всей суммы в течение 14 календарных дней с момента получения извещение кредитора не требуется.

- При полном или частичном погашении в более поздний срок банк нужно оповестить о своем намерении за 30 дней до желаемой даты внесения денег или ранее.

- В случае закрытия кредитного договора с аннуитетными взносами раньше срока, клиент вправе потребовать возмещения процентов, уплаченных авансом.

Можно ли вернуть кредит банку, если передумал? | Личные деньги | Деньги

Елена Трегубова

Примерное время чтения: 2 минуты

12507

Категория:

Права потребителей

Несколько лет назад банки неохотно соглашались на досрочное погашение кредитов. Сегодня законодательство обязывает финансовые учреждения идти навстречу заемщикам, желающим вернуть долг раньше оговоренного в кредитном договоре срока.

Законодательство лояльно и к тем гражданам, кто оформил кредит, но быстро передумал и хочет вернуть его. В течение какого срока можно отдать обратно одолженные у банка деньги, и с какими нюансами может столкнуться передумавший заемщик?

Отвечает юрист адвокатского бюро А2 Ильяс Ягудин:

— В законе «О потребительском кредите» говорится, что заемщик имеет право отказаться от кредита и досрочно вернуть всю сумму банку в течение 14 дней. Для этого не нужно заранее уведомлять финансовое учреждение.

Для этого не нужно заранее уведомлять финансовое учреждение.

Обязательно следует иметь в виду, что это не бесплатный заем, в любом случае придется заплатить за срок пользования кредитом. Размер переплаты могут составить исключительно проценты на возвращаемую сумму с момента получения кредита до дня фактического возврата. Это важно знать, поскольку нередки случаи, когда банк требует возврата процентов сразу за месяц, что противоречит законодательным нормам.

- Кредитный «развод». На какие уловки идут банки, чтобы обмануть заёмщика →

- Как уменьшить выплаты по кредиту? Три законных способа →

- Чувство долга. Как взять ипотеку и не разориться? →

кредиты

Следующий материал

Также вам может быть интересно

Застраховаться от страховки. Как правильно заключать кредитный договор?

Кредитная история.

Всё, что нужно знать перед тем, как взять в долг у банкаЭксперимент: соблюдают ли банки новый закон о потребительском кредите?

Раскроют ли банки всю правду о кредитах?

Путешествие налегке. Устройте себе «кредитные каникулы»!

Всё, что нужно знать перед тем, как взять в долг у банка

Всё, что нужно знать перед тем, как взять в долг у банкаНовости СМИ2

Погашение кредитов: Ваш финансовый успех: Плата за колледж: Студенческий центр: Университет Индианы в Блумингтоне

Когда вы начнете выплачивать кредиты, зависит от типа кредита, который вы выберете. Некоторые требуют, чтобы вы начали выплачивать их, пока вы еще учитесь в школе, в то время как другие начинают после окончания учебы. Но все кредиты должны быть погашены.

Некоторые требуют, чтобы вы начали выплачивать их, пока вы еще учитесь в школе, в то время как другие начинают после окончания учебы. Но все кредиты должны быть погашены.

Не дайте себя обмануть федеральными максимальными суммами кредита. Это максимальные лимиты для всех заемщиков, которые не связаны с вашим личным потенциалом заработка. Максимальная сумма, которую вы имеете право занять, может быть больше, чем вы в состоянии погасить. Если вы не сможете погасить образовательные кредиты, вы можете серьезно повредить своему кредитному рейтингу. Это может затруднить получение других видов потребительских кредитов.

Узнайте о стратегиях получения меньшего кредита

Консультации по выходу из кредита

Когда вы будете заканчивать школу или у вас не будет меньше полставки, вас попросят пройти консультацию по выходу из кредита. Это интерактивный инструмент, который предоставит вам необходимую информацию о погашении ваших федеральных студенческих кредитов.

Мы отправим вам электронное письмо, чтобы сообщить, как начать консультирование по выходу из программы.

Узнайте больше о консультациях по выходу

Консультация по выходу из программы Federal Perkins Loan

Федеральные кредиты Perkins находятся в ведении University Collections and Loan Services, и процесс консультирования по выходу отличается.

Полное консультирование при выходе из программы Perkins

Объединение ваших кредитов

Если у вас более одного федерального студенческого кредита, вы можете объединить их в один кредит с одним ежемесячным платежом. Этот платеж может быть немного ниже, чем ваши общие ежемесячные платежи по нескольким кредитам.

Плюсы и минусы консолидации

Pros

- У вас есть потенциал для более низких ежемесячных платежей.

- Процентная ставка устанавливается на весь срок кредита.

- У вас могут быть гибкие варианты погашения.

- У вас будет один ежемесячный платеж по нескольким кредитам.

Минусы

- Вы можете лишиться части пособий при увольнении (аннулировании), если включите Федеральный заем Перкинса в консолидационный заем

- Если вы продлите период погашения, со временем вы можете платить больше процентов.

- После завершения консолидации вы не можете отменить ее — первоначальные кредиты больше не существуют, потому что они погашены в результате консолидации.

Узнайте больше о консолидации

Не допускайте дефолта по своим кредитам

Если вы не погасите кредит в соответствии с условиями подписанного вами основного векселя (MPN), вы можете не выполнить свои обязательства по кредиту. По умолчанию возникает, если вы не платите вовремя или если вы не соблюдаете другие условия вашего MPN.

Что произойдет в случае невыполнения обязательств?

Если вы не выплатите федеральный кредит, правительство может принять против вас серьезные меры. Вы можете:

Вы можете:

- Потерять заработную плату и налоговые возмещения, которые будут применены к вашим непогашенным кредитам

- Потерять право на получение помощи на обучение в будущем

- Не иметь возможности получить дом, машину или другой кредит

- Потерять возможности трудоустройства или быть неспособным получить профессиональную лицензию

- Ухудшить свой кредитный рейтинг, когда о вашем кредите будет сообщено в национальное бюро кредитных историй

Какова процентная ставка IU Bloomington по умолчанию?

Очень немногие студенты IU в Блумингтоне не выплачивают свои студенческие ссуды. Средний уровень дефолтов в IU Bloomington составляет 4,0 процента, что ниже национальных показателей дефолтов.

Подробнее

Узнайте больше о погашении кредитов.

Составление планов

Найдите план погашения, который подходит именно вам.

Знайте, сколько вы должны

Посмотрите свою историю займов.

Посмотрите, сколько вы будете платить

Оцените размер ваших платежей по кредиту.

Получите дополнительную информацию о займе денег

Не позволяйте своим долгам тянуть вас вниз. Посетите эти сайты, чтобы узнать больше о потребительском кредите и о том, как разумно занимать.

- American Consumer Credit Counseling

- Федеральная торговая комиссия

- Национальный фонд кредитного консультирования

- Помощь заемщикам по студенческим кредитам

Смогу ли я погасить свои студенческие кредиты?

Когда вы занимаете деньги на обучение в колледже, вы можете не думать о своей способности погасить кредит после окончания учебы. Тем не менее, непогашенные остатки по студенческому кредиту могут повлиять на вашу способность претендовать на получение дома, автомобиля и других личных кредитов. Кредиты могут мешать вашей жизни, поскольку вы задаетесь вопросом, сколько времени потребуется, чтобы погасить студенческие кредиты или сможете ли вы их погасить. Воспользуйтесь нашим калькулятором погашения студенческого кредита, чтобы оценить осуществимость погашения студенческого кредита с учетом ожидаемого дохода в будущем.

Воспользуйтесь нашим калькулятором погашения студенческого кредита, чтобы оценить осуществимость погашения студенческого кредита с учетом ожидаемого дохода в будущем.

Выплата студенческого долга

Хотя никому не нравится мысль о приобретении студенческого долга, наличие по крайней мере одного высшего образования увеличивает вашу способность зарабатывать и может претендовать на более высокооплачиваемую работу. Хотя ваши финансовые перспективы лучше с дипломом колледжа, чем без него, вам все равно нужно быть осторожным, чтобы не накопить больше долга, чем вы можете позволить себе своевременно погасить. Таким образом, если вам потребуется некоторое время, чтобы найти хорошо оплачиваемую работу, вы не будете погребены под долгами по студенческому кредиту и большими ежемесячными платежами.

Прежде чем вы возьмете на себя огромное финансовое бремя, чтобы оплатить высшее образование, вы должны принять во внимание следующие факторы.

1.

Перспективы трудоустройства в вашей области

Перспективы трудоустройства в вашей области

В идеале вы должны выбрать профессию по душе, но вам также нужно подумать, сможете ли вы погасить свои долги. Поговорите с консультантом или центром карьеры в вашей школе, чтобы узнать о средней начальной заработной плате в вашей области, а также о шансах получить работу в вашей области после окончания учебы.

Ищите профессию, которая зарабатывает достаточно на должностях начального уровня, чтобы вы могли оплачивать свои потребности и студенческие ссуды. Вы также можете поговорить с недавними выпускниками об их опыте работы, чтобы понять, как они справились.

2. Как вы можете улучшить свои перспективы

Вы можете немного облегчить выплату студенческого долга, если сможете получать приличную заработную плату сразу после окончания школы. Выберите востребованную профессию и используйте ученичество и стажировки, чтобы набраться опыта. Попробуйте работать неполный рабочий день в своей области во время учебы в колледже, чтобы вы не начинали с абсолютного начального уровня, когда закончите обучение. Когда вы учитесь в колледже, широко используйте центр карьеры вашего колледжа и ярмарки вакансий, чтобы получить как можно больше преимуществ на рынке труда.

Когда вы учитесь в колледже, широко используйте центр карьеры вашего колледжа и ярмарки вакансий, чтобы получить как можно больше преимуществ на рынке труда.

3. Если вы можете погасить свои долги досрочно

Воспользуйтесь калькулятором досрочного погашения кредита на обучение, чтобы узнать, поможет ли вам досрочное погашение. Подумайте, сможете ли вы реструктурировать свои кредиты или погасить их быстрее, тщательно составляя бюджет или взяв на себя дополнительную работу. Выплата студенческого долга раньше, если это возможно, может помочь вам с другими важными финансовыми целями, такими как покупка дома.

Другие вещи, которые вы можете сделать, чтобы избавиться от студенческих ссуд

Вы можете получить высшее образование с меньшими кредитами, если вы:

- Сохраняйте расходы небольшими: Используйте инструмент для составления бюджета Центра помощи финансам, чтобы отслеживать, куда уходят ваши деньги, пока вы учитесь в школе.