Можно ли взять потребительский кредит: Ваш браузер устарел | Тинькофф Банк

Содержание

Сколько личного кредита я могу получить?

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Потребительские кредиты — отличный способ финансировать многие вещи, от оплаты медицинских счетов до установки солнечных батарей. Если вы с нетерпением ждете крупной покупки — или хотите погасить долг с помощью кредита на консолидацию долга — вы, вероятно, задаетесь вопросом: «Какую сумму личного кредита я могу получить?» Или, точнее, «Могу ли я одолжить нужную мне сумму денег?»

Ниже мы подробно рассмотрим суммы кредита: что это такое, как они определяются и как вы можете получить одобрение на необходимую вам сумму.

Перейти вперед

Сколько я могу занять с личным кредитом?

Последнее исследование показывает, что новые заемщики брали в среднем 7000 долларов личных займов. Как правило, большинство кредитов предлагают от 1000 до 100 000 долларов.

Как правило, большинство кредитов предлагают от 1000 до 100 000 долларов.

Это означает, что если вам нужно всего лишь 2000 долларов для оплаты отпуска, вы можете занять ровно столько (и не больше) с помощью личного кредита. Но вы также можете найти кредит в размере 30 000 долларов на ремонт дома, если ваш дом нуждается в TLC.

От чего зависит размер моего кредита?

Размер личного кредита, который вы можете получить, зависит от нескольких уникальных для вас факторов, таких как:

- Кредитный рейтинг

- Трудовой стаж

- Доход и существующий долг

- Тип кредита

- У вас есть история выплаты долгов, как и было обещано. Более одной трети вашего кредитного рейтинга зависит от того, насколько хорошо вы погасили долг в прошлом, поэтому своевременная выплата долга имеет решающее значение для хорошего кредитного рейтинга.

- У вас низкий коэффициент использования кредита . Это число сравнивает, сколько кредита вы используете (например, баланс вашей кредитной карты) с тем, что у вас есть (например, лимит вашей кредитной карты). Если вы хотите получить высокий кредитный рейтинг, не используйте свои кредитные карты по максимуму.

- У вас правильное сочетание кредитов. Кредиторы хотели бы знать, что у вас есть опыт погашения различных видов кредитов.

Если у вас есть автокредит, кредитная карта и ипотечный кредит, у вас есть здоровое сочетание. Но если у вас есть только кредитные карты, у вас не будет здорового сочетания, и ваш кредитный рейтинг будет ниже.

Если у вас есть автокредит, кредитная карта и ипотечный кредит, у вас есть здоровое сочетание. Но если у вас есть только кредитные карты, у вас не будет здорового сочетания, и ваш кредитный рейтинг будет ниже. - Вы с осторожностью относитесь к займам. То, как часто вы подаете заявку на новый кредит (например, кредиты и кредитные карты), также влияет на ваш кредитный рейтинг. Дело не в том, что вы никогда не должны обращаться за кредитом — потому что иногда это необходимо. Однако каждый раз, когда вы подаете заявку на кредит, ваш кредитный рейтинг немного снижается.

- Магазин нескольких кредиторов

- Выберите более длительный срок погашения

- Привлеките поручителя

- Предложите залог (подать заявку на обеспеченный кредит)

- Погасить существующий долг

- Улучшите свой кредитный рейтинг

- Увеличьте свой доход

- Сколько времени занимает получение кредита?

- Какова хорошая процентная ставка по личному кредиту?

- Как подать заявку на потребительский кредит?

Личный

Кредиты

Обзор личных кредитов

Персональный кредит

- Обзор и преимущества

- Тарифы

- Сборы

- Статьи по Теме

- Личный кредит поможет вам получить больше от ваших финансов, потому что вы можете лучше планировать, когда ваши ежемесячные платежи не меняются. У вас будет фиксированная ставка, срок и ежемесячный платеж.

- Годовая плата не взимается

- Конкурентоспособные процентные ставки

- Обеспечение не требуется на основании кредитоспособности

- Разнообразие вариантов оплаты

- Быстрый и простой процесс утверждения

- Срок:

- До 12 месяцев

- от 8,25% до 17,50%

- от 8,25% до 17,50%

- Срок:

- До 24 месяцев

- от 8,50% до 17,75%

- апреля*:

- от 8,50% до 17,75%

- Срок:

- До 36 месяцев

- от 8,75% до 17,75%

- апреля*:

- от 8,75% до 17,75%

- Срок:

- До 48 месяцев

- от 9,00% до 17,75%

- апреля*:

- от 9,00% до 17,75%

- Срок:

- До 60 месяцев

- от 9,25% до 17,75%

- от 9,25% до 17,75%

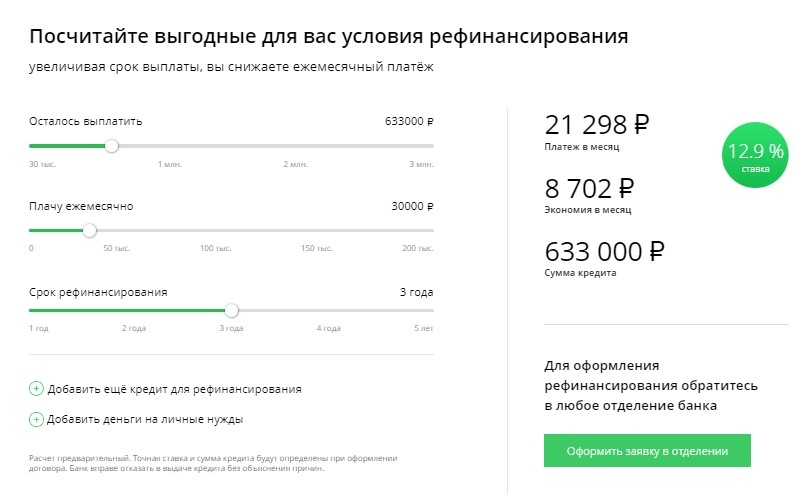

70029 9003 получить зависит от вашего бюджета. Воспользуйтесь приведенным ниже калькулятором для расчета ежемесячных платежей по кредитам разного размера:

Калькулятор кредита для физических лиц

Сумма займа

{{ validateBalanceOwed }}

Процентная ставка

{{ validateInterestRate }}

Желаемый период выплаты (месяцы)

{{ validateExpectedPayoffTime }}

или

Ожидаемый ежемесячный платеж

{{ validateExpectedMonthlyPayment }}

Общая сумма к оплате

${{ getTotalAmountPaid }}

Время выплаты

{{ getExpectedPayoffTimeOutput }}

Ежемесячный платеж

$ {{getExpectedMonthlyPaymentOutput}}

Исправленные ошибки в форме

Вы должны ввести срок отплаты или ожидаемый ежемесячный платеж

.

Имейте в виду, что первые четыре фактора, перечисленные выше, по-прежнему будут влиять на размер кредита. Если у вас много существующих долгов, вы не можете претендовать на крупный личный кредит. В этой ситуации кредиторы могут опасаться, что вы не сможете погасить большой личный кредит и ваш другой долг. Ниже мы рассмотрим эти факторы более подробно.

Если вы безработный, ознакомьтесь с нашим руководством по получению ссуды безработным, чтобы получить дополнительную информацию о том, что указывать в качестве дохода в заявлении на получение ссуды.

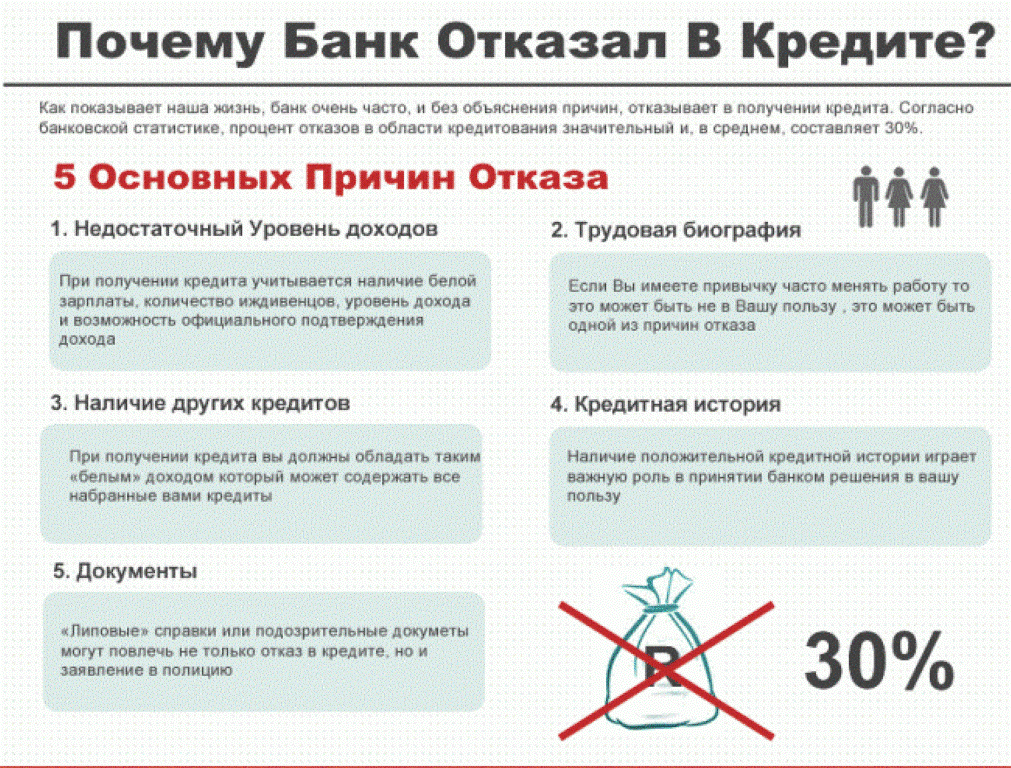

1. Кредитный рейтинг и кредитный отчет

Ваш кредитный рейтинг показывает, насколько хорошо вы выплачиваете долги. Каждый раз, когда вы делаете платеж по кредитной карте, пропускаете платеж по кредиту или занимаете деньги, это попадает в ваш кредитный отчет. Затем информация в вашем кредитном отчете (также известная как ваша «кредитная история») оценивается по шкале от 300 до 850 — это ваш кредитный рейтинг.

Заемщики с высоким кредитным рейтингом часто могут претендовать на более крупные личные ссуды. Высокий кредитный рейтинг говорит кредитору личного займа:

Если у вас есть автокредит, кредитная карта и ипотечный кредит, у вас есть здоровое сочетание. Но если у вас есть только кредитные карты, у вас не будет здорового сочетания, и ваш кредитный рейтинг будет ниже.

Если у вас есть автокредит, кредитная карта и ипотечный кредит, у вас есть здоровое сочетание. Но если у вас есть только кредитные карты, у вас не будет здорового сочетания, и ваш кредитный рейтинг будет ниже.Похожие страницы

2. Опыт работы

Стабильная работа может иметь большое значение для улучшения права на личный кредит и суммы денег, которую вы можете занять. Чем дольше вы работаете (или занимаете аналогичную должность в другой компании), тем более надежной кажется ваша должность. Хотя история занятости не имеет ничего общего с вашим кредитным рейтингом, это еще один инструмент, который используют лучшие кредиторы личных займов, чтобы решить, насколько вероятно, что вы погасите средства личного займа.

3. Доход и отношение долга к доходу

Одним из наиболее важных факторов, определяющих размер займа, является размер вашего ежемесячного дохода. Кредиторы хотят иметь представление о том, как будет выглядеть ваш бюджет, когда вы добавите в него еще один ежемесячный платеж. Один из способов, которым кредитор оценивает это, — проверить отношение вашего долга к доходу (DTI).

Для расчета DTI кредитор суммирует ваши фиксированные ежемесячные платежи. Это включает ипотеку (или аренду), автокредиты, кредитные карты и другие личные кредиты. Получив общую сумму, они делят это число на ваш валовой ежемесячный доход (сумму, которую вы зарабатываете до вычета налогов и других вычетов).

Вот как один человек может рассчитать свой DTI:

Суммарные ежемесячные платежи по долгам: 1275 долларов

(ипотека 850 долларов + автокредит 325 долларов + кредитная карта 100 долларов) DTI: 1275 долларов США (ежемесячные платежи) ÷ 5000 долларов США (ежемесячный доход) = 0,25 = 25%

В этом случае DTI составляет 25%. Как правило, лучше держать DTI ниже 36%. Хотя максимально допустимый DTI зависит от кредитора, это разумный шаг, чтобы сохранить ваш как можно ниже, особенно если вы хотите претендовать на более крупный кредит.

Как правило, лучше держать DTI ниже 36%. Хотя максимально допустимый DTI зависит от кредитора, это разумный шаг, чтобы сохранить ваш как можно ниже, особенно если вы хотите претендовать на более крупный кредит.

4. Обеспеченный кредит против необеспеченного кредита

Большинство личных кредитов являются необеспеченными кредитами. В необеспеченном кредите нет залога, поэтому, если вы перестанете платить, кредитор не сможет забрать ваше имущество. (Тем не менее, кредитор может подать на вас в суд.) Некоторым людям может быть трудно претендовать на получение крупного необеспеченного кредита.

Вы можете занять больше с обеспеченным кредитом. С обеспеченным кредитом, вы выставите что-то ценное в качестве залога. Банк может завладеть этим залогом и продать его, если вы не вернете кредитные средства в соответствии с договоренностью. Обычно вы можете занять до половины стоимости залога. Если у вас есть автомобиль стоимостью 20 000 долларов, вы, вероятно, можете получить кредит в размере 10 000 долларов, предложив автомобиль в качестве залога. Другие примеры залога для обеспеченного кредита включают автомобиль, сберегательный счет, пенсионный счет, драгоценности или что-либо другое ценное, что у вас есть.

Другие примеры залога для обеспеченного кредита включают автомобиль, сберегательный счет, пенсионный счет, драгоценности или что-либо другое ценное, что у вас есть.

Как претендовать на более крупный кредит

Если вы имеете право на меньший личный кредит, чем необходимо, можно увеличить сумму кредита, на который вы имеете право. Вот несколько идей о том, как получить кредит на большую сумму:

Ниже мы рассмотрим их более подробно.

Приобрести несколько кредитных организаций, предоставляющих личные кредиты

Всегда полезно рассмотреть несколько кредитных организаций, но это особенно важно, если вы хотите получить крупную ссуду. Пройдите предварительную квалификацию у нескольких кредиторов, чтобы узнать, сколько денег может предложить каждый кредитор. Предварительная квалификация не должна влиять на ваш кредитный рейтинг (кредиторы используют так называемую «мягкую проверку кредитоспособности», чтобы получить представление о вашем кредитном рейтинге), поэтому это безрисковый способ оценить магазин.

Выберите более длительный срок погашения

Если вам срочно нужны деньги, спросите о продлении периода погашения. Продление срока погашения приведет к снижению ежемесячного платежа (это означает, что кредитор может быть готов предоставить вам кредит, в котором вы нуждаетесь). Имейте в виду, однако, что более длительные сроки погашения означают выплату большего процента с течением времени.

Нанять поручителя

Если кто-то в вашей жизни имеет устоявшуюся кредитную историю и отличный кредитный рейтинг, подумайте о том, чтобы попросить его стать поручителем по кредиту. Кредитор будет затем решать право на основе обоих ваших кредитных баллов, а не только ваш. Помните: когда кто-то достаточно любезен, чтобы подписать кредит для вас, они подвергают себя риску. Если вы пропустите платеж, они будут на крючке за деньги. Только попросите кого-нибудь подписать кредит, который вы уверены, что сможете погасить.

Предложить залог (подать заявку на обеспеченный кредит)

Как обсуждалось выше, если вы подаете заявку на кредит без залога (необеспеченный кредит), вы можете увеличить размер кредита, предложив залог (или обратившись в кредит под залог). И если вы уже предлагаете залог, предложение чего-то более ценного может увеличить одобренную сумму.

Погасить существующий долг

Если вам не одобрили требуемую сумму кредита, обратитесь к кредитору за разъяснениями. Ваш DTI может быть слишком высоким. Если это так, поработайте над погашением долга, прежде чем повторно подавать заявку на личный кредит.

Ваш DTI может быть слишком высоким. Если это так, поработайте над погашением долга, прежде чем повторно подавать заявку на личный кредит.

Улучшите свой кредитный рейтинг

Повышение вашего кредитного рейтинга может помочь вам получить одобренный или более крупный кредит. Один из самых быстрых способов улучшить свой кредитный рейтинг — найти ошибки в своем кредитном отчете. Например, ошибка может означать, что вы пропустили платеж, которого не пропустили, или взяли крупный кредит, на который никогда не обращались. Это может снизить ваш счет. Для начала закажите бесплатную копию своего кредитного отчета, найдите ошибки и сообщите об этих ошибках в бюро кредитных историй.

Для получения дополнительной информации перейдите к нашему руководству: Какой кредитный рейтинг мне нужен для личного кредита?

Увеличьте свой доход

Новая работа или подработка могут дать вам право на получение большей суммы кредита. Скорее всего, потребуются месяцы, чтобы увидеть плоды подработки, и еще месяцы, чтобы предоставить кредитору доказательства увеличения вашего дохода. Тем не менее, если вам нужен кредит для чего-то крупного, например, консолидации долга или проекта по благоустройству дома, возможно, стоит использовать дополнительное время, чтобы пополнить свой текущий счет, пока вы ждете.

Скорее всего, потребуются месяцы, чтобы увидеть плоды подработки, и еще месяцы, чтобы предоставить кредитору доказательства увеличения вашего дохода. Тем не менее, если вам нужен кредит для чего-то крупного, например, консолидации долга или проекта по благоустройству дома, возможно, стоит использовать дополнительное время, чтобы пополнить свой текущий счет, пока вы ждете.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

Лучшие потребительские кредиты The Ascent

Ищете потребительский кредит, но не знаете, с чего начать? Наши фавориты предлагают быстрое одобрение и самые низкие процентные ставки. Ознакомьтесь с нашим списком, чтобы найти лучший кредит для вас.

Лучшие потребительские кредиты

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini. И хотя она находит оранжевый цвет нелестным для большинства людей, она думает, что им очень понравится шампанское.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

Дана Джордж не имеет позиций ни в одной из упомянутых акций. У Motley Fool нет позиций ни в одной из упомянутых акций. У Motley Fool есть политика раскрытия информации.

У Motley Fool нет позиций ни в одной из упомянутых акций. У Motley Fool есть политика раскрытия информации.

Личный кредит: Низкие фиксированные ставки и условия кредита

Персональный кредит: Низкие фиксированные ставки и условия кредита — Delta Community Credit Union

Спланируй это. Переживи это. Любить это.

Переживи это. Любить это.

Индивидуальный заем Delta Community — идеальный вариант на будущее.

Благодаря гибкости личного кредита вы можете финансировать то, что наиболее важно для вас прямо сейчас. Вы можете использовать свой личный кредит для консолидации долга, отпуска мечты, финансирования модернизации дома или покрытия расходов на образование. И в большинстве случаев ваши средства зачисляются на ваш Текущий счет на следующий день.

Применить сейчас

для личного кредита

Обзор и преимущества

У вас будет фиксированная ставка, срок и ежемесячный платеж.

У вас будет фиксированная ставка, срок и ежемесячный платеж. Тарифы

Персональный кредит в год*

Найдите лучший персональный кредит для ваших нужд по низкой ставке

| Срок | апреля* | |

|---|---|---|

| До 12 месяцев | от 8,25% до 17,50% | 903:08 апреля*: |

| До 24 месяцев | от 8,50% до 17,75% | |

| До 36 месяцев | от 8,75% до 17,75% | |

| До 48 месяцев | от 9,00% до 17,75% | |

| До 60 месяцев | от 9,25% до 17,75% | 903:08 апреля*: |

Воспользуйтесь нашими кредитными калькуляторами, чтобы получить ответы на часто задаваемые вопросы о платежах по кредиту, остатках и многом другом.