Можно платить по кредиту только проценты по: Что делать, если нет возможности платить кредит? Законные выходы из ситуации — Оренбург

Содержание

Проценты по кредиту после смерти должника \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Проценты по кредиту после смерти должника

Подборка наиболее важных документов по запросу Проценты по кредиту после смерти должника (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Исполнительное производство:

- Акт о невозможности взыскания

- Арест имущества судебными приставами

- Взаимозачет в исполнительном производстве

- Взыскание текущих платежей

- Взыскатель это

- Ещё…

- Кредиты:

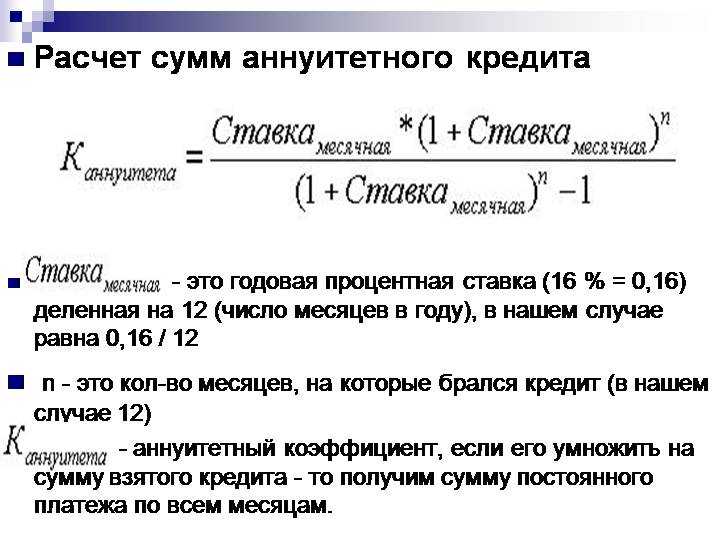

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Судебная практика: Проценты по кредиту после смерти должника

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 20. 06.2017 N 5-КГ17-79

06.2017 N 5-КГ17-79

Требование: О признании обязательств по кредитному договору исполненными, взыскании компенсации морального вреда.

Обстоятельства: Истец указывает на то, что уплатил основной долг, однако полагает незаконными действия банка по начислению процентов по договору потребительского кредита.

Решение: Дело направлено на новое рассмотрение в суд апелляционной инстанции, поскольку в нарушение норм материального права и разъяснений Пленума Верховного Суда РФ судом сделан прямо противоположный вывод о том, что наследником не подлежат уплате проценты за пользование кредитом.Отменяя решение суда первой инстанции и частично удовлетворяя исковые требования, судебная коллегия по гражданским делам Московского городского суда, сославшись на разъяснения, содержащиеся в пункте 61 постановления Пленума Верховного Суда Российской Федерации от 29 мая 2012 г. N 9 «О судебной практике по делам о наследовании», указала, что начисление процентов по кредиту после смерти должника и до принятия наследниками наследства является незаконным, а поскольку основной долг по кредитному договору наследниками Мишинева И. Н. погашен, то обязательства по договору являются исполненными.

Н. погашен, то обязательства по договору являются исполненными.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2015 год: Статья 1175 «Ответственность наследников по долгам наследодателя» ГК РФ

(В.Н. Трофимов)Суд указал, что в соответствии со ст. ст. 1112, 1113, 1175 ГК РФ наследник, принявший наследство, отвечает перед кредитором наследодателя только в размере долга, имевшегося у наследодателя на дату смерти, при этом смерть должника не является основанием перемены лиц в обязательстве на стороне должника, поэтому иные обязательства должника в кредитном обязательстве к наследнику должника не переходят. В частности, к наследнику должника по кредитному обязательству не переходит установленная кредитным договором обязанность должника по ежемесячной уплате процентов за пользование кредитом (уплате иных предусмотренных договором платежей) за период после смерти должника (абзац второй п. 61 Постановления Пленума ВС РФ N 9 от 29.05.2012 «О судебной практике по делам о наследовании») и, соответственно, не наступает ответственность за нарушение сроков исполнения этой обязанности. По мнению суда, суд нижестоящей инстанции пришел к правильному выводу о взыскании задолженности по основному долгу в солидарном порядке с обоих заемщиков (залогодателей), а задолженности по уплате процентов и неустойки, начисленных после смерти одного из заемщиков, только со второго заемщика, в связи с чем являлся несостоятельным довод залогодержателя о том, что наследник, принявший наследство после смерти заемщика, принял все наследственное имущество, в т.ч. права и обязанности по денежному обязательству, обеспеченному залогом, и с него также подлежали взысканию проценты за пользование кредитом и пени.

61 Постановления Пленума ВС РФ N 9 от 29.05.2012 «О судебной практике по делам о наследовании») и, соответственно, не наступает ответственность за нарушение сроков исполнения этой обязанности. По мнению суда, суд нижестоящей инстанции пришел к правильному выводу о взыскании задолженности по основному долгу в солидарном порядке с обоих заемщиков (залогодателей), а задолженности по уплате процентов и неустойки, начисленных после смерти одного из заемщиков, только со второго заемщика, в связи с чем являлся несостоятельным довод залогодержателя о том, что наследник, принявший наследство после смерти заемщика, принял все наследственное имущество, в т.ч. права и обязанности по денежному обязательству, обеспеченному залогом, и с него также подлежали взысканию проценты за пользование кредитом и пени.

Статьи, комментарии, ответы на вопросы: Проценты по кредиту после смерти должника

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Долги в наследство: как избежать

(«Практическая бухгалтерия», 2019, N 6)Если договор не застрахован, то платить по кредитам придется наследникам. Причем банки часто обращаются в суд не сразу, а примерно через год после смерти должника, а за это время набегают существенные проценты.

Причем банки часто обращаются в суд не сразу, а примерно через год после смерти должника, а за это время набегают существенные проценты.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Кредит в наследство

(Боннер Е.А.)

(«Юридическая работа в кредитной организации», 2014, N 4)Большинство правоприменителей исходило из того, что переход в неизменном виде следует понимать как фиксацию долга/обязательства на дату смерти. Долгое время большая часть судебных решений по спорам между банками и наследниками заемщиков основывалась на том, что наследники отвечают по обязательствам, принадлежащим наследодателю на день открытия наследства, то есть на день смерти наследодателя. Из этого делался вывод, что обязанность погашать проценты по кредитному договору, начисленные после смерти должника, возлагается на наследников неправомерно . Суды исходили из того, что фактически заемщик пользовался кредитом до своей смерти, после указанной даты пользование кредитом прекратилось, а потому требование о взыскании процентов за пользование кредитом после смерти заемщика, то есть за период, в котором пользования кредитом не было, неправомерно . Проценты за пользование кредитом и неустойка, начисленные после смерти заемщика, не входят в состав наследственной массы как долги, а потому начисление процентов за пользование кредитом и неустойки после смерти заемщика является неправомерным .

Проценты за пользование кредитом и неустойка, начисленные после смерти заемщика, не входят в состав наследственной массы как долги, а потому начисление процентов за пользование кредитом и неустойки после смерти заемщика является неправомерным .

Нормативные акты: Проценты по кредиту после смерти должника

Ответы на часто задаваемые вопросы, связанные с образовательным кредитом

Если студент приезжий, из региона, без регистрации. Сможет он получить кредит? Или обязательно делать регистрацию? Замечание: при этом у Вуза нет общежития!

Образовательный кредит можно получить по месту регистрации или по месту нахождения ВУЗа. Имеет ВУЗ общежитие или нет значения не имеет. Регистрация будет необходима только в том случае когда заявка подается в другом регионе, несоответствующем не однуму из выше перечисленных. Например, клиент зарегистрирован в Новосибирске, учиться будет в ВУЗе Ярославля, а заявку на кредит подает в Москве.

Если студент оплатил стоимость обучения за 1 год и в течении года уже полностью погасил всю сумму , кредитная линия не закрывается?

Кредитная линия закроется. Кредитный лимит не является суммой кредита, с него не платятся комиссии, штрафы, проценты и т.д. Кредитный лимит — это сумма зарезирвированная за клиентом, которой он имеет право воспользоваться в течение обучения. Суммой кредита, является только та часть лимита, которую непосредственно взял клиент — сумма транша/траншей. Поэтому если выбранная сумма полностью погашена, то кредит закрывается.

Кредитный лимит не является суммой кредита, с него не платятся комиссии, штрафы, проценты и т.д. Кредитный лимит — это сумма зарезирвированная за клиентом, которой он имеет право воспользоваться в течение обучения. Суммой кредита, является только та часть лимита, которую непосредственно взял клиент — сумма транша/траншей. Поэтому если выбранная сумма полностью погашена, то кредит закрывается.

Учиться, взяв образовательный кредит можно не везде, есть некоторые вузы, которые участвуют в данной программе?

В данной программе участвуют все без исключения ВУЗы, имеющие действующую лицензию РФ на высшее образование.

В каких случаях мне откажут? И нужен ли поручитель так называемый, который в случае чего, будет платить кредит?

По Образовательному кредиту нет поручителей и залогодателей. Пока клиент учится у него действует отсрочка по погашению суммы кредита, оплачиваются только проценты по кредиту. В первые два года обучения действует еще и отсрочка платежа: клиент в первый год оплачивает 40% от суммы процентов, во второй год клиент оплачивает 60% отсуммы процентов.

Возможно ли предоставление в ВУЗы списки студентов, кто получил Образовательный кредит в банке и в какие сроки ?

Такие сведенья Банк не предоставляет в ВУЗы. Банк один раз в месяц предоставляет отчет по всем действующим кредитам в Министерство образования и нуки. МОН через личный кабинет на своем сайте запрашивает у ВУЗов подтверждение о перечисленных в отчете студентах, числящихся за ВУЗом. Вопрос о предоставлении списка студентов ВУЗ взят в работу.

Есть ли минимальная и максимальная сумма кредита?

Минимальной суммы кредита нет. Максимальная сумма кредита равна стоимости обучения/оставшейся стоимости обучения.

Как считаются % по кредиту ?

В льготный период дифференцированные проценты, в течение десяти лет погашения — аннуитет + отложенные проценты.

Есть начисления штрафов (пени) за просрочку платежа, какой %?

На просроченные платежи начисляются проценты по совокупной ставке и штраф 20% годовых на сумму процентов и кредита.

Возможна ли отсрочка платежа?

По Образовательному кредиту действует отсрочка платежа в первые два года обучения: клиент в первый год оплачивает 40% от суммы процентов, во второй год клиент оплачивает 60% отсуммы процентов.

Что будет, если я брошу учебу (ВУЗ)?

Льготный период закроется. И настанет период полного погашения кредита 120 месяцев по совокупной процентной ставке. Субсидирование процентов по кредиту закроется.

Можно ли поменять ВУЗ ?

Да, в рамках данной программы есть возможность одной пролонгации, если клиент перевелся из ВУЗа в ВУЗ, продолжил обучение в другом ВУЗе после получения первого образования.

Изменится ли % ставка, если я уйду из ВУЗа?

Да, кредит будет погашаться по совокупной процентной ставке. Субсидирование процентов по кредиту закроется.

Будет ли меняется % ставка, если будет меняется ставка рефинансирования ЦБ?

Ставка по образовательному кредиту не зависит от ставки рефинансирования. Проценты по кредиту меняться не будут и будут действовать проценты по кредитному договору весь период кредитования.

Если я поступаю в ВУЗ в Москве, но по ходу обучения принимаю решение перевестись в его филиал в регионе, поменяются ли условия кредитования ?

Условия кредитования не поменяются, может измениться срок льготного периода и/или сумма кредитного лимита в зависимости от Договора с ВУЗом. Так же будет возможность перевести кредит в ближайший офис Банка в регионе.

Так же будет возможность перевести кредит в ближайший офис Банка в регионе.

Если взять 1 млн руб , на весь срок обучения, а ВУЗ поднимает каждый год стоимость обучения , то как платить разницу ?

Транш — часть кредита — выдается на основании платежного документа из ВУЗа. Когда лимита кредита не будет хватать на оплату очередного семестра/года, клиент в рамках своего кредита может обратиться в Банк за увеличением суммы лимита в связи с повышением стоимости оплаты обучения.

Можно ли оплатить задолженность за предыдущий семестр\год?

Нет, долги, пени, штрафы и т.д. не оплачивается за счет кредитных средств. Оплате подлежит только текущий и будущие периоды обучения.

Сколько времени обычно требуется Банку для принятия решения?

3 рабочих дня.

Определение, как они работают, плюсы и минусы

Что такое процентная ипотека?

Процентная ипотека — это тип ипотеки, при котором залогодатель (заемщик) обязан платить только проценты по кредиту в течение определенного периода. Основная сумма выплачивается либо единовременно в указанную дату, либо в виде последующих платежей.

Основная сумма выплачивается либо единовременно в указанную дату, либо в виде последующих платежей.

Key Takeaways

- Ипотека с выплатой только процентов — это ипотека, при которой вы платите только проценты в течение первых нескольких лет кредита, в отличие от платежей, включающих как основную сумму, так и проценты.

- Выплаты только процентов могут производиться в течение определенного периода времени, могут быть предоставлены в качестве опции или могут продолжаться в течение всего срока кредита (обязывая вас вернуть всю сумму в конце).

- Обычно процентные ссуды структурированы как особый тип ипотеки с плавающей процентной ставкой.

- В то время как ипотечные кредиты с выплатой только процентов означают, что платежи на какое-то время будут ниже, они также означают, что вы не наращиваете собственный капитал, и означают значительный скачок платежей по окончании периода выплаты только процентов.

Как работают процентные ипотечные кредиты?

Понимание процентной ипотеки

Процентные ипотечные кредиты могут быть структурированы по-разному. Выплаты только процентов могут производиться в течение определенного периода времени, могут быть предоставлены в качестве опции или могут продолжаться в течение всего срока кредита. У некоторых кредиторов выплата исключительно процентов может быть условием, доступным только для определенных заемщиков.

Выплаты только процентов могут производиться в течение определенного периода времени, могут быть предоставлены в качестве опции или могут продолжаться в течение всего срока кредита. У некоторых кредиторов выплата исключительно процентов может быть условием, доступным только для определенных заемщиков.

Большинство процентных ипотечных кредитов требуют только выплаты процентов в течение определенного периода времени — обычно пять, семь или 10 лет. После этого кредит преобразуется в стандартный график — полностью амортизируемый, на языке кредитора, — и платежи заемщика увеличиваются, включая проценты и часть основной суммы долга.

Обычно ссуды только под проценты структурированы как особый тип ипотеки с регулируемой процентной ставкой (ARM), известный как ARM только под проценты. Вы платите только проценты по фиксированной ставке в течение определенного количества лет, известного как вступительный период. По окончании вводного периода заемщик начинает выплачивать как основную сумму, так и проценты, а процентная ставка начинает меняться. Например, если вы берете «7/1 ARM», это означает, что ваш начальный период выплаты только процентов длится семь лет, а затем ваша процентная ставка будет корректироваться один раз в год.

Например, если вы берете «7/1 ARM», это означает, что ваш начальный период выплаты только процентов длится семь лет, а затем ваша процентная ставка будет корректироваться один раз в год.

Ипотечные кредиты с фиксированной процентной ставкой не очень распространены; они обычно существуют по более длительным 30-летним ипотечным кредитам.

Выплата процентной ставки по ипотечному кредиту

В конце срока ипотечного кредита, на который начисляются только проценты, у заемщика есть несколько вариантов. Некоторые заемщики могут решить рефинансировать свой кредит после истечения срока выплаты только процентов, что может предусматривать новые условия и потенциально более низкие процентные платежи с основной суммой. Другие заемщики могут решить продать дом, который они заложили, чтобы погасить кредит. Тем не менее, другие заемщики могут сделать единовременный единовременный платеж при наступлении срока погашения кредита, накопив деньги, не выплачивая основную сумму долга все эти годы.

Особые соображения по ипотеке с выплатой процентов

Некоторые процентные ипотечные кредиты могут включать специальные положения, которые позволяют только выплачивать проценты при определенных обстоятельствах. Например, заемщик может быть в состоянии выплатить только процентную часть по своей ссуде, если дому будет нанесен ущерб, и от него потребуется внести высокий платеж за обслуживание. В некоторых случаях заемщику, возможно, придется платить только проценты за весь срок кредита, что требует от них соответствующего управления для единовременного единовременного платежа.

Преимущества и недостатки процентной ипотеки

Ипотечные кредиты с выплатой только процентов сокращают обязательный ежемесячный платеж для заемщика по ипотечному кредиту, исключая основную часть из платежа. Покупатели жилья имеют преимущество увеличения денежного потока и большей поддержки в управлении ежемесячными расходами. Для тех, кто покупает жилье впервые, ипотека только под проценты также позволяет отложить крупные платежи на будущие годы, когда они ожидают, что их доход будет выше.

Однако простая выплата процентов также означает, что домовладелец не накапливает какой-либо капитал в собственности — это делает только погашение основного долга. Кроме того, когда платежи начинают включать основную сумму, они становятся значительно выше. Это может быть проблемой, если совпадает с финансовым кризисом — потерей работы, неожиданной неотложной медицинской помощью и т. д.

Заемщики должны осторожно оценить свой ожидаемый будущий денежный поток, чтобы убедиться, что они могут выполнить более крупные ежемесячные обязательства и погасить кредит, когда это необходимо. Хотя ипотечные кредиты только под проценты могут быть удобными по нескольким причинам, они также могут увеличить риск дефолта.

Ипотека с выплатой только процентов: плюсы и минусы

Проще говоря, ипотека с выплатой процентов — это когда вы платите проценты только в течение первых нескольких лет кредита, что снижает ваши ежемесячные платежи, когда вы впервые начинаете платить по ипотеке. Хотя это может показаться захватывающей возможностью помочь сэкономить на платежах по ипотеке, прежде чем изучать варианты кредита только под проценты, важно узнать, как они работают.

Хотя это может показаться захватывающей возможностью помочь сэкономить на платежах по ипотеке, прежде чем изучать варианты кредита только под проценты, важно узнать, как они работают.

Важно помнить об ипотечных кредитах с выплатой только процентов: как только период выплаты процентов заканчивается, вы начинаете платить как проценты, так и основную сумму. У вас есть возможность производить платежи основной суммы в течение срока выплаты только процентов, но после окончания периода выплаты только процентов требуются платежи как процентов, так и основной суммы. Имейте в виду, что количество времени, которое у вас есть для погашения основного долга, короче, чем общий срок кредита.

Как работает только процент

Большинство кредитов только под проценты структурированы как ипотека с регулируемой процентной ставкой (ARM), и возможность производить платежи только под проценты может длиться до 10 лет. После этого вводного периода вы начнете выплачивать как основную сумму, так и проценты. Он погашается либо единовременно, либо в виде последующих платежей. Процентная ставка по кредиту ARM может увеличиваться или уменьшаться на протяжении всего срока кредита, поэтому, когда ваша ставка изменится, ваш платеж тоже изменится.

Он погашается либо единовременно, либо в виде последующих платежей. Процентная ставка по кредиту ARM может увеличиваться или уменьшаться на протяжении всего срока кредита, поэтому, когда ваша ставка изменится, ваш платеж тоже изменится.

Например, если вы возьмете ARM на сумму 100 000 долларов США с процентной ставкой только под 5 процентов и сроком на 10 лет, вам придется платить около 417 долларов США в месяц (только проценты) в течение первых 10 лет. Когда этот период только для процентов закончится, сумма вашего ежемесячного платежа будет существенно увеличена с учетом как основной суммы, так и процентных платежей.

Зачем брать ипотечный кредит только под проценты

Если вы заинтересованы в том, чтобы ваши месячные расходы на жилье были низкими, хорошим вариантом может быть кредит только под проценты. Обычными кандидатами на ипотеку с выплатой процентов являются люди, которые не хотят владеть домом в долгосрочной перспективе — они могут часто переезжать или приобретать дом в качестве краткосрочной инвестиции.

Если вы хотите купить второй дом, вы можете рассмотреть возможность получения кредита только под проценты. Некоторые люди покупают второй дом и в конечном итоге превращают его в свой основной дом. Внесение платежей только в счет процентов может быть удобным, если вы еще не живете в доме постоянно.

Хотя кредит только под проценты может показаться привлекательным для людей, которые хотят, чтобы их платежи были низкими, может быть сложнее получить одобрение, и, как правило, он более доступен для людей со значительными сбережениями, высоким кредитным рейтингом и низким долгом к доходу. соотношение.

Преимущества кредита только под проценты

Кредиты только под проценты могут иметь финансовый смысл для некоторых заемщиков, потому что:

- Первоначальные ежемесячные платежи обычно ниже лет ваши ежемесячные платежи обычно ниже по сравнению с некоторыми другими кредитами.

- Может помочь вам купить более дорогой дом : Возможно, вы сможете занять большую сумму денег из-за более низких процентных платежей в течение вводного периода.

- Может быть погашен быстрее, чем обычный кредит : Если вы делаете дополнительные платежи по кредиту только под проценты, более низкая основная сумма может генерировать меньший платеж каждый месяц. Когда дело доходит до обычного кредита, дополнительные платежи могут уменьшить основную сумму, но ежемесячные платежи остаются прежними.

- Возможное увеличение вашего денежного потока : Более низкие ежемесячные платежи могут оставить вам несколько дополнительных долларов в вашем бюджете.

- Ставки могут быть ниже : Этот тип ипотеки обычно структурирован как ссуда с плавающей процентной ставкой, что может привести к более низким ставкам, чем фиксированная ипотека.

Минусы кредита только под проценты

Выбор кредита только под проценты может быть риском для заемщиков. Некоторые недостатки этого типа кредита включают в себя:

- Вы не увеличиваете капитал дома : Доходность здания важна, если вы хотите, чтобы стоимость вашего дома росла. С кредитом только под проценты вы не увеличиваете капитал на свой дом, пока не начнете вносить платежи в счет погашения основного долга.

- Вы можете потерять существующий капитал, полученный от вашего платежа. : Если стоимость вашего дома снизится, это может аннулировать любой капитал, который вы получили от вашего первоначального взноса. Потеря собственного капитала может затруднить рефинансирование.

- Низкие платежи носят временный характер : Небольшие ежемесячные платежи в течение короткого периода времени могут показаться привлекательными, но они не длятся вечно — это не исключает возможности полного погашения кредита. Как только период выплаты процентов закончится, ваши платежи значительно увеличатся.

- Процентные ставки могут повышаться : Кредиты с фиксированной процентной ставкой обычно выдаются с переменной процентной ставкой. Если ставки растут, то и сумма процентов, которые вы платите по ипотечному кредиту, увеличивается.

С кредитом только под проценты вы не увеличиваете капитал на свой дом, пока не начнете вносить платежи в счет погашения основного долга.

С кредитом только под проценты вы не увеличиваете капитал на свой дом, пока не начнете вносить платежи в счет погашения основного долга.