На потребительские кредиты: Подбор кредитов — сравнить условия 332 предложения и выбрать где лучше взять кредит

Содержание

Что такое потребительский кредит? | Банк Русский Стандарт

Что такое потребительский кредит

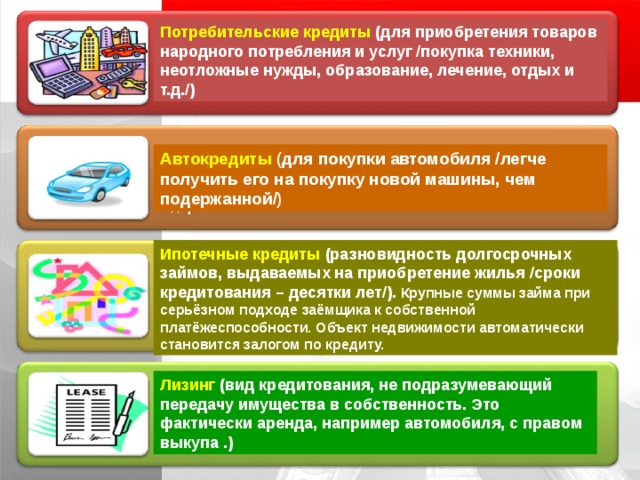

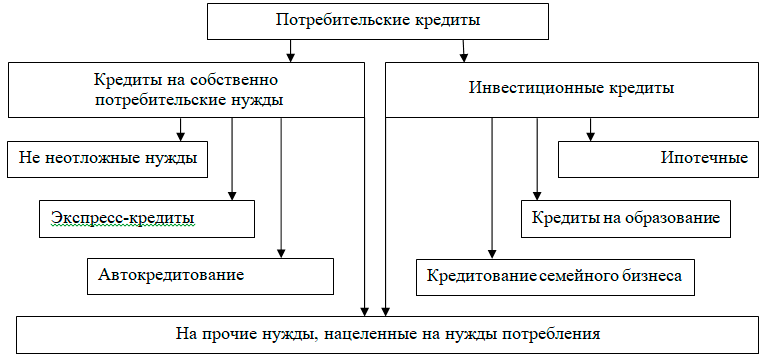

У этого термина есть два распространенных значения: широкое и узкое. В широком смысле потребительский кредит — это любой заем, который выдается частным клиентам на потребительские нужды. К потребительским нуждам относятся покупки, не связанные с бизнесом. Потребительский кредит можно взять на покупку жилья или автомобиля, на ремонт и строительство, на свадьбу и путешествие, а также на мелкие покупки — например, телефон.

Если говорить о потребительском кредите в широком значении, то к этой категории относятся ипотека, автокредиты, а также займы наличными и кредиты в магазинах.

Но в банковской практике автокредиты и ипотеку принято считать отдельными видами кредита, так как они имеют особые условия. То есть в узком смысле потребительский кредит — это две разновидности займов:

-

кредиты в магазинах на покупки конкретных товаров; -

кредиты наличными на любые цели.

Отличия потребительского кредита от ипотеки и автокредита

Чтобы точнее разобраться в вопросе, что такое потребительский кредит, необходимо разобраться, чем этот кредит отличается от ипотеки и автокредита. Главное отличие состоит в условиях кредитования и обязательных требованиях при оформлении.

Для автокредита такими условиями являются:

-

обязательный первоначальный взнос от 10%; -

обеспечение в виде залога авто; -

страхование каско на весь срок кредитного договора; -

особые требования к времени эксплуатации, состоянию и пробегу машины; -

сумма займа ограничена стоимостью авто и, возможно, дополнительными расходами на его покупку; -

максимальный срок кредитования — от 5 до 10 лет в зависимости от банка.

Для ипотеки также существуют особые условия:

-

обязательный первоначальный взнос не менее 10%; -

залог и страхование недвижимости на весь срок кредитования; -

до выплаты кредита жилье находится в собственности банка; -

сумма кредита ограничена стоимостью квартиры или дома, а также есть возможность включить в нее страховку; -

максимальный срок кредитования — 30 лет.

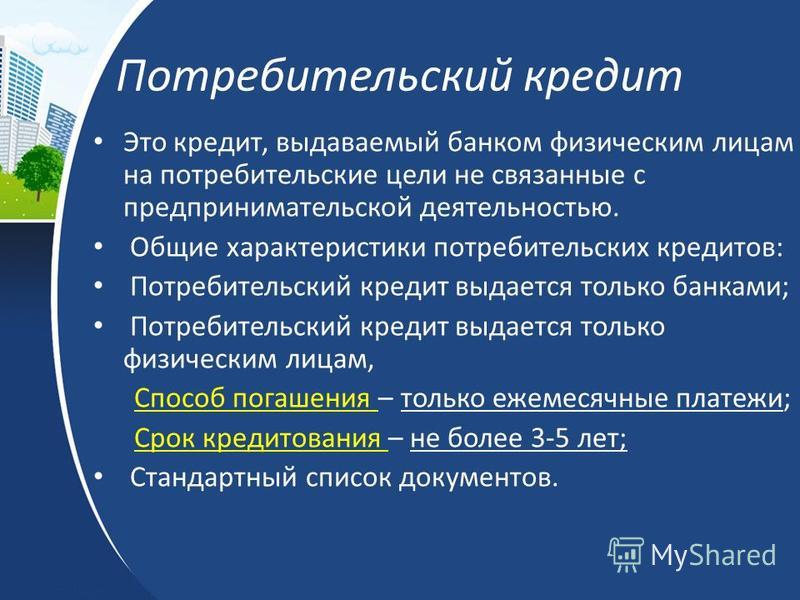

Стандартные условия потребительских кредитов:

-

первоначальный взнос отсутствует; -

обеспечение обычно отсутствует, но в некоторых случаях может потребоваться залог и (или) поручительство; -

сумма кредита ограничена программой банка и может составлять 500 000 ₽, 1 000 000 ₽, 2 000 000 ₽, очень редко выдаются более крупные суммы. -

максимальный срок кредитования — 5 лет.

Попробуем описать простыми словами, что такое потребительский кредит. Это заем частному лицу, а его главные отличительные особенности – отсутствие первоначального взноса, залога и обязательного страхования.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

Потребительский кредит в Банке Русский Стандарт

Онлайн-заявка

Чтобы подать заявку на получение потребительского кредита, достаточно зайти на сайт Банка Русский Стандарт и заполнить простую анкету. Подача заявки занимает не более 15 минут.

Оформление за 1 день

Мы используем автоматизированную систему, которая позволяет нам быстро рассматривать заявки на кредит. Благодаря этому мы готовы выдать деньги уже на следующий день. В случае с кредитом в магазине рассмотрение осуществляется за несколько минут.

Минимум документов

Чтобы получить потребительский кредит в Банке Русский Стандарт, достаточно предъявить паспорт и второй документ, который подтверждает личность заемщика.

Без залогов и поручителей

В Банке Русский Стандарт не требуется обеспечения по кредиту. Это значительно упрощает и ускоряет процедуру оформления.

Это значительно упрощает и ускоряет процедуру оформления.

Индивидуальные ставки

Особые условия предлагаются клиентам с хорошей кредитной историей, а также сотрудникам организаций-партнеров банка.

Оформить кредит

3 шага к получению потребительского кредита наличными

Шаг 1. Сделайте заявку на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Шаг 2. Дождитесь уведомления о решении банка. Мы сообщим о нем по телефону или в смс.

Шаг 3. Приходите в офис банка, подпишите договор и заберите деньги.

3 программы кредитования в Банке Русский Стандарт

«Кредитная линия»

-

Сумма — до 2 000 000 ₽. -

Срок кредитования — до 5 лет. -

Ставка — от 19,9 до 28% годовых. -

Оформление по двум документам без подтверждения дохода.

Сумма 2 000 000 ₽ доступна только работникам компаний, заключивших с Банком Русский Стандарт договор эквайринга и (или) договор об организации безналичных расчетов. Для всех остальных заемщиков максимальная сумма кредита равна 500 000 ₽.

Для всех остальных заемщиков максимальная сумма кредита равна 500 000 ₽.

«Кредит для надежных клиентов»

-

Сумма — 500 000 ₽. -

Срок кредитования — 12 месяцев. -

Ставка — 15% годовых. -

При оформлении требуется подтверждение дохода.

Потребительский кредит в магазине

-

Сумма — до 300 000 ₽. -

Срок кредитования — до 36 месяцев. -

Ставка назначается в индивидуальном порядке, и ее можно узнать после рассмотрения заявки. -

Оформление по двум документам без подтверждения дохода.

Важная информация

Требования к заемщику

-

Российское гражданство. -

Возраст от 23 до 70 лет. -

Постоянный источник дохода. -

Постоянная регистрация в регионе присутствия Банка Русский Стандарт. -

Отсутствие судимостей.

Документы

Для «Кредитной линии» и потребительских кредитов в магазинах:

-

российский паспорт; -

второй документ на выбор: водительское удостоверение, пенсионное удостоверение, СНИЛС или действующий загранпаспорт.

Для «Кредита для надежных клиентов»:

-

российский паспорт; -

справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица; -

свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы получить дополнительную информацию и (или) лучше разобраться, что значит потребительский кредит, свяжитесь со специалистом Банка Русский Стандарт по телефону 8 800 200-6-200 или напишите в чат на сайте.

Прокурор разъясняет — Прокуратура Хабаровского края

Прокурор разъясняет

- 30 июня 2014, 00:00

Об изменениях законодательства по выдаче потребительских кредитов (займов)

Текст

Поделиться

В ходе реализации положений Концепции развития гражданского законодательства Российской Федерации, разработанной на основании Указа Президента России от 18. 07.2008 № 1108 подготовлен проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», который в настоящее время находится на рассмотрении в Государственной думе РФ.

07.2008 № 1108 подготовлен проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», который в настоящее время находится на рассмотрении в Государственной думе РФ.

Проектом новой редакции Гражданского кодекса РФ, в частности, вводится особая разновидность кредитного договора — «потребительский кредит», и предполагается, что помимо Гражданского кодекса РФ договор потребительского кредита (займа) должен регулироваться отдельным законом о потребительском кредите, а также законодательством о защите прав потребителей. В настоящее время отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, регулируются положениями действующей редакции Гражданского кодекса РФ, Федерального закона от 02.12.1990 №395-1 «О банках и банковской деятельности», Федерального закона от 02. 07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», Федерального закона от 18.07.2009 №190-ФЗ «О кредитной кооперации», Федерального закона от 08.12. 1995 №193-Ф3 «О сельскохозяйственной кооперации» и других федеральных законов.

07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», Федерального закона от 18.07.2009 №190-ФЗ «О кредитной кооперации», Федерального закона от 08.12. 1995 №193-Ф3 «О сельскохозяйственной кооперации» и других федеральных законов.

Результатом совершенствования российского гражданского законодательства в данном направлении стало принятие Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее — Закон), текст которого 23.12.2013 был опубликован в «Российской газете».

С вступлением в силу данного Закона с 1 июля 2014 года существенно изменятся отношения в сфере потребительского кредитования. Законом определены правила, по которым кредитные и некредитные финансовые организации будут предоставлять кредиты и займы гражданам для целей, не связанных с предпринимательской деятельностью. Здесь следует подчеркнуть, что положения данного Закона не распространяются на потребительские кредиты (займы), обязательства по которым обеспечены ипотекой (залогом недвижимости).

В Законе определен порядок исчисления полной стоимости кредита, ограничены максимальные размеры неустойки, установлены подробные требования к содержанию и оформлению договоров потребительского кредита (займа).

Так, Закон разделяет условия, которые должны содержаться в договоре кредитования (займа), на общие и индивидуальные. Отличия между ними состоят в том, что общие условия устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия, напротив, указываются в каждом договоре отдельно и применяются только в отношениях между кредитором и конкретным заемщиком. К индивидуальным условиям кредитного договора (договора займа) согласно Закону, в частности, относятся размер кредита (займа), срок его возврата, процентная ставка и другие.

Закон также содержит формулу для расчета полной стоимости потребительских кредитов, а также определяет, какие платежи могут включаться в эту стоимость, а какие — нет. Например, сумма страховой премии по договору добровольного страхования может включаться в стоимость кредита только в том случае, если заемщик в результате заключения такого договора получает более выгодные условия кредитования.

В целях определения полной стоимости каждого конкретного потребительского кредита (займа), Законом установлена обязанность Банка России ежеквартально рассчитывать и публиковать среднерыночное значение полной стоимости потребительских кредитов. На момент заключения договора полная стоимость кредита (займа) не должна более чем на одну треть превышать данное среднерыночное значение в отношении соответствующей категории кредитного продукта, также определяемой Банком России с учетом суммы кредита (займа), срока возврата, наличия обеспечения и т.д.

Немаловажным здесь является и то обстоятельство, что законодательно закреплено право заемщика на отказ (полный или частичный) от получения кредита и досрочный его возврат без предварительного уведомления кредитора, с уплатой процентов за фактический срок пользования кредитом.

Кроме того, в Законе содержится норма о праве кредитора уступить любому третьему лицу свое право требования к должнику, кроме случаев, когда запрет на такую уступку предусмотрен федеральным законодательством или самим договором потребительского кредита (займа), содержащим условие о запрете уступки, согласованное при его заключении.

Настоящим Законом детально прописаны последствия нарушения заемщиком сроков погашения кредита, а также четко регламентированы действия, направленные на возврат задолженности по договору. Так, нормы Закона предусматривают два способа взаимодействия кредитора или лица, по поручению кредитора осуществляющего деятельность по возврату задолженности, с заемщиком и лицами, предоставившими обеспечение по договору (поручителями): это непосредственное взаимодействие в ходе личных встреч и телефонных переговоров, и взаимодействие посредством почтовых отправлений, телеграфных, текстовых, голосовых и иных сообщений, передаваемых по сетям электросвязи. Иные способы взаимодействия с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), со стороны кредитора или лица, осуществляющего деятельность по возврату задолженности, могут использоваться только при наличии письменного согласия заемщика или лица, предоставившего обеспечение по договору.

Об изменениях законодательства по выдаче потребительских кредитов (займов)

В ходе реализации положений Концепции развития гражданского законодательства Российской Федерации, разработанной на основании Указа Президента России от 18. 07.2008 № 1108 подготовлен проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», который в настоящее время находится на рассмотрении в Государственной думе РФ.

07.2008 № 1108 подготовлен проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», который в настоящее время находится на рассмотрении в Государственной думе РФ.

Проектом новой редакции Гражданского кодекса РФ, в частности, вводится особая разновидность кредитного договора — «потребительский кредит», и предполагается, что помимо Гражданского кодекса РФ договор потребительского кредита (займа) должен регулироваться отдельным законом о потребительском кредите, а также законодательством о защите прав потребителей. В настоящее время отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, регулируются положениями действующей редакции Гражданского кодекса РФ, Федерального закона от 02.12.1990 №395-1 «О банках и банковской деятельности», Федерального закона от 02. 07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», Федерального закона от 18.07.2009 №190-ФЗ «О кредитной кооперации», Федерального закона от 08.12. 1995 №193-Ф3 «О сельскохозяйственной кооперации» и других федеральных законов.

07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», Федерального закона от 18.07.2009 №190-ФЗ «О кредитной кооперации», Федерального закона от 08.12. 1995 №193-Ф3 «О сельскохозяйственной кооперации» и других федеральных законов.

Результатом совершенствования российского гражданского законодательства в данном направлении стало принятие Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее — Закон), текст которого 23.12.2013 был опубликован в «Российской газете».

С вступлением в силу данного Закона с 1 июля 2014 года существенно изменятся отношения в сфере потребительского кредитования. Законом определены правила, по которым кредитные и некредитные финансовые организации будут предоставлять кредиты и займы гражданам для целей, не связанных с предпринимательской деятельностью. Здесь следует подчеркнуть, что положения данного Закона не распространяются на потребительские кредиты (займы), обязательства по которым обеспечены ипотекой (залогом недвижимости).

В Законе определен порядок исчисления полной стоимости кредита, ограничены максимальные размеры неустойки, установлены подробные требования к содержанию и оформлению договоров потребительского кредита (займа).

Так, Закон разделяет условия, которые должны содержаться в договоре кредитования (займа), на общие и индивидуальные. Отличия между ними состоят в том, что общие условия устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия, напротив, указываются в каждом договоре отдельно и применяются только в отношениях между кредитором и конкретным заемщиком. К индивидуальным условиям кредитного договора (договора займа) согласно Закону, в частности, относятся размер кредита (займа), срок его возврата, процентная ставка и другие.

Закон также содержит формулу для расчета полной стоимости потребительских кредитов, а также определяет, какие платежи могут включаться в эту стоимость, а какие — нет. Например, сумма страховой премии по договору добровольного страхования может включаться в стоимость кредита только в том случае, если заемщик в результате заключения такого договора получает более выгодные условия кредитования.

В целях определения полной стоимости каждого конкретного потребительского кредита (займа), Законом установлена обязанность Банка России ежеквартально рассчитывать и публиковать среднерыночное значение полной стоимости потребительских кредитов. На момент заключения договора полная стоимость кредита (займа) не должна более чем на одну треть превышать данное среднерыночное значение в отношении соответствующей категории кредитного продукта, также определяемой Банком России с учетом суммы кредита (займа), срока возврата, наличия обеспечения и т.д.

Немаловажным здесь является и то обстоятельство, что законодательно закреплено право заемщика на отказ (полный или частичный) от получения кредита и досрочный его возврат без предварительного уведомления кредитора, с уплатой процентов за фактический срок пользования кредитом.

Кроме того, в Законе содержится норма о праве кредитора уступить любому третьему лицу свое право требования к должнику, кроме случаев, когда запрет на такую уступку предусмотрен федеральным законодательством или самим договором потребительского кредита (займа), содержащим условие о запрете уступки, согласованное при его заключении.

Настоящим Законом детально прописаны последствия нарушения заемщиком сроков погашения кредита, а также четко регламентированы действия, направленные на возврат задолженности по договору. Так, нормы Закона предусматривают два способа взаимодействия кредитора или лица, по поручению кредитора осуществляющего деятельность по возврату задолженности, с заемщиком и лицами, предоставившими обеспечение по договору (поручителями): это непосредственное взаимодействие в ходе личных встреч и телефонных переговоров, и взаимодействие посредством почтовых отправлений, телеграфных, текстовых, голосовых и иных сообщений, передаваемых по сетям электросвязи. Иные способы взаимодействия с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), со стороны кредитора или лица, осуществляющего деятельность по возврату задолженности, могут использоваться только при наличии письменного согласия заемщика или лица, предоставившего обеспечение по договору.

Потребительские кредиторы, компании по финансированию продаж

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Лицензия потребительского кредитора не разрешает выдачу первых или вторых ипотечных кредитов на жилье.

Лицензия потребительского кредитора не разрешает выдачу первых или вторых ипотечных кредитов на жилье. J.S.A 17:11C-1 et. сл. и Закон штата Нью-Джерси о розничных продажах в рассрочку от 1960 г., N.J.S.A. 17:16C-1 и др. послед. .

J.S.A 17:11C-1 et. сл. и Закон штата Нью-Джерси о розничных продажах в рассрочку от 1960 г., N.J.S.A. 17:16C-1 и др. послед. . Утвердительные ответы на одни вопросы и отрицательные ответы на другие требуют предоставления дополнительной информации.

Утвердительные ответы на одни вопросы и отрицательные ответы на другие требуют предоставления дополнительной информации. nj.gov

nj.gov | ОПРА закон штата, который был принят, чтобы предоставить общественности больший доступ к правительству записи ведутся государственными учреждениями в Нью-Джерси. | Вам потребуется загрузить последнюю версию Adobe Acrobat Reader, чтобы правильно просматривать и печатать файлы PDF (Portable Document Format) с этого веб-сайта. | |||

| Copyright © 2011, Штат Нью-Джерси Департамент банковского дела и страхования Нью-Джерси | ||

Потребительские кредиты | Everence Federal Credit Union, религиозный кредитный союз

Потребительские кредиты от Федерального кредитного союза Everence могут помочь вам получить необходимые средства.

Подать заявку онлайн

Кредитные продукты

Мы покроем ваши потребности в потребительском кредите

4,99% годовых

1

на 60 месяцев

Кредиты на покупку автомобилей и мотоциклов

В качестве альтернативы дилерскому финансированию мы готовы помочь вам приобрести или рефинансировать новый или подержанный автомобиль. Кроме того, воспользуйтесь нашей программой экспресс-автокредитования.

Подать заявку онлайн

Учить больше

7,99% годовых

2

Потребительские кредиты

Некоторые кредиты не вписываются ни в одну категорию, поэтому мы также предлагаем личные кредиты.

Подать заявку онлайн

Учить больше

3,99% годовых

3

Студенческие ссуды

Получите студенческую ссуду на квалифицированные расходы на образование, такие как плата за обучение, проживание и питание, книги и компьютер, или объедините несколько частных студенческих ссуд в одну ссуду с одним ежемесячным платежом.

Подать заявку онлайн

Учить больше

MyNeighbor

Моя карта, Мое дело, MyNeighbor

Каждый раз, когда вы пользуетесь кредитной картой MyNeighbor, Everence будет жертвовать 1,50% от суммы транзакции соседней благотворительной организации по вашему выбору.

Учить больше

Начните банковское дело с Everence

Подайте заявку на автомобильный, личный или студенческий кредит онлайн.

Подать заявку на авто или личного кредита

Подать заявку на студенческий кредит

Федеральный кредитный союз Everence

2160 Lincoln Highway E., Suite 20

Lancaster, PA 17602

Звоните или отправляйте сообщения: 800-451-5719

Факс: 717-735-8331

Электронная почта: [email protected]

приложение: Магазин приложений | Гугл плей

Найдите ближайший к вам Федеральный кредитный союз Everence.

Консолидация долга

Преимущества консолидации долга

Экономия денег

Простое объединение всех ваших кредитов в один кредит не обязательно сэкономит вам деньги, но часто вы можете получить более низкую ставку, чем вы платите в настоящее время, особенно если у вас есть задолженность по кредитной карте.

Упрощение ваших платежей

Делать один платеж в месяц проще, чем несколько платежей. Кроме того, мы можем помочь настроить автоматический план платежей, чтобы вам не приходилось помнить об оплате.

Улучшение вашего кредитного рейтинга

Объединение ваших кредитов может улучшить ваш кредитный рейтинг за счет уменьшения количества счетов с непогашенным остатком, указанных в вашем кредитном отчете.

Снижение вашего налогового бремени

Когда вы объединяете свои кредиты в кредит под залог недвижимости или кредитную линию под залог дома, вы можете сэкономить на налогах. Проценты, уплаченные за эти продукты недвижимости, могут быть использованы в качестве налогового вычета. 4

Значения Эверенс

Делаем лучше вместе

Работая с Everence, вы помогаете изменить ситуацию к лучшему для наших участников и сообщества. Мы воплощаем в жизнь наши ценности посредством ответственного управления деньгами и отдачи другим.