Надо кредит: какие документы в Сбербанке и других банках

Содержание

Я получил кредит дешевле ставки ЦБ. Надо ли мне платить подоходный налог и в каком размере?

- Карьера и свой бизнес

- Юлия Колотухина

Автор

Полностью вопрос звучит так: «ЦБ недавно повысил ставку рефинансирования до 8,25% годовых. Многие кредиты (например, автомобильные) уже можно получить дешевле. Я слышал, в этом случае полагается платить подоходный налог. Как именно это происходит?»

Закончили чтение тут

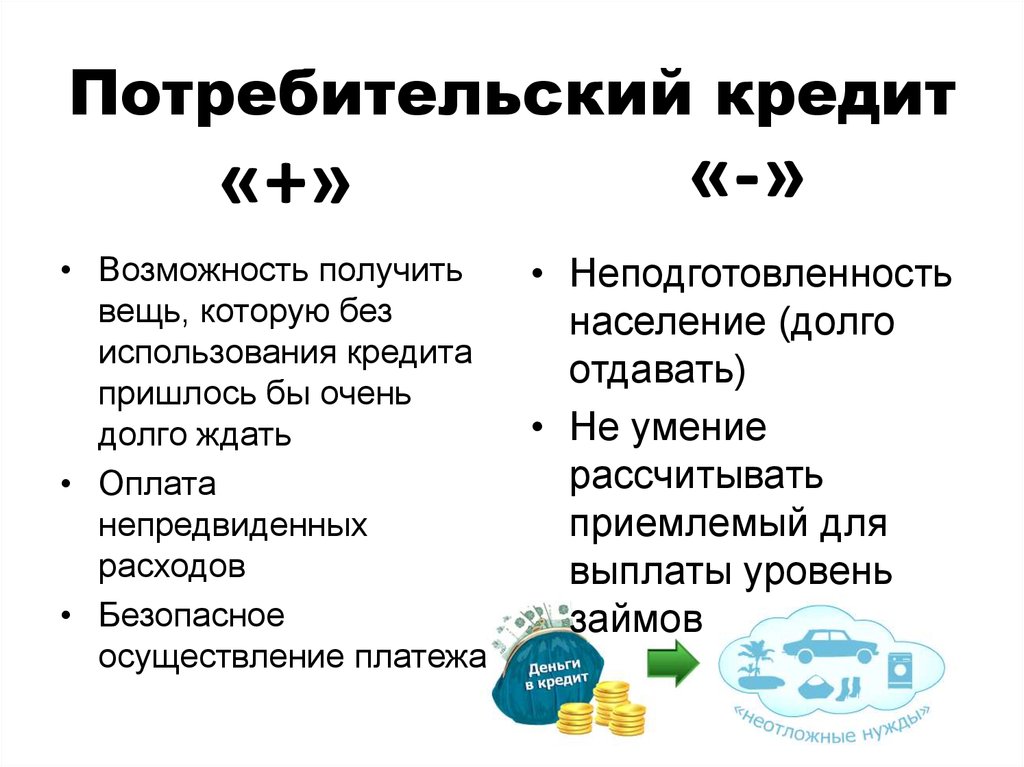

Гражданским кодексом РФ (далее по тексту — ГК РФ) определено, что по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитный договор должен быть заключен в письменной форме.

В случае если согласно условиям кредитного договора ставка процентов установлена меньше, чем 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов по займу, то у заемщика — физического лица возникает доход в виде материальной выгоды от экономии на процентах, который облагается налогом на доходы физических лиц — НДФЛ (для рублевых займов).

Если кредит выдан физическому лицу в рублях, то под налогообложение подпадает разница между процентами, исчисленными исходя из 2/3 ставки рефинансирования Банка России, и процентами, рассчитанными исходя из условий договора.

В отношении доходов в виде суммы экономии на процентах при получении налогоплательщиком заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ, налоговая ставка устанавливается в размере 35%.

Банк является налоговым агентом, однако самостоятельно платить от вашего имени именно этот налог не имеет права.

Поэтому при получении клиентами кредитной организации дохода в виде материальной выгоды банк обязан не позднее одного месяца с даты окончания налогового периода (до 1 февраля следующего года) письменно сообщить в установленном порядке налогоплательщику и налоговому органу по месту своего учета о суммах неудержанного налога.

Пунктом 2 Приказа ФНС России от 17.11.2010 N ММВ-7-3/611@ установлено, что сообщение о невозможности удержать налог и сумме налога представляется по форме 2-НДФЛ «Справка о доходах физического лица за 20_ год».

После того как банк уведомил налоговый орган и налогоплательщика о невозможности удержать НДФЛ, его обязанность как налогового агента считается выполненной.

Согласно статье 228 НК РФ физические лица, получающие доходы, при получении которых не был удержан налог налоговым агентом, должны самостоятельно исчислить и уплатить налог исходя из сумм таких доходов.

То есть, налогоплательщик должен будет представить декларацию по НДФЛ, в которой отражена сумма полученной материальной выгоды, и самостоятельно уплатить исчисленную сумму НДФЛ.

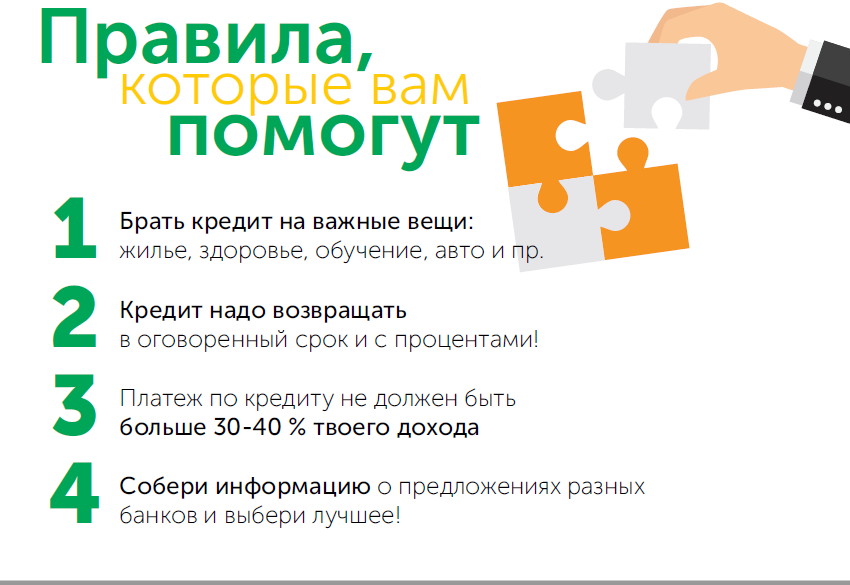

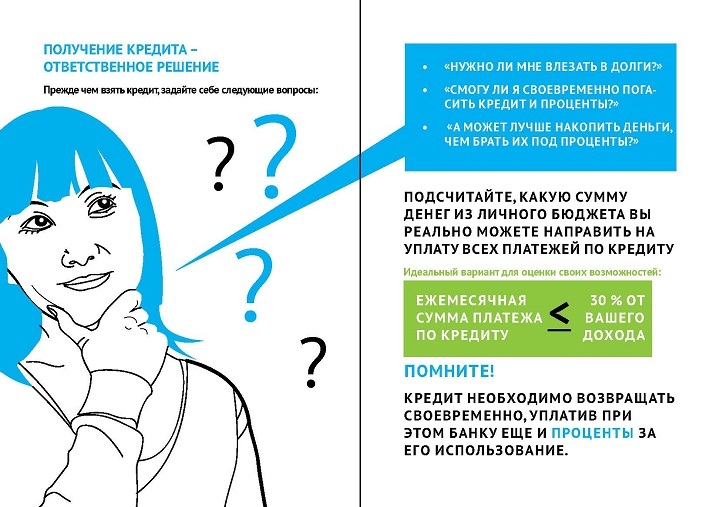

Налоговая декларация, как обычно, представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 НК РФ.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Юлия Колотухина

Автор

#кредит

#налоги на физических лиц

#НДФЛ

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Обязательно ли КАСКО при автокредите, возможен ли кредит без КАСКО?

Приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с дополнительной статьёй расходов: в банке их ставят в известность, что сделка состоится только при оформлении договора каско. Насколько это правомерно и есть ли шанс избежать лишних трат? Данный материал поможет разобраться во всех тонкостях.

Содержание:

1. Почему банки требуют оформить каско?

2. Нужно ли каско при автокредите с точки зрения законодательства?

3. Обязательно ли оформлять каско при автокредите на второй и последующий годы?

4. Способ получить кредит без страхования по КАСКО

5. Разумно ли отказываться от каско на кредитный автомобиль?

Разумно ли отказываться от каско на кредитный автомобиль?

6. Способы уменьшить стоимость каско?

Почему банки требуют оформить каско?

Позицию банка понять несложно: ему нужны гарантии того, что должник вернёт заёмные средства. До полного погашения кредита сам автомобиль играет роль залога. В случае угона или гибели транспортного средства банк теряет возможность изъять его за просрочку, и у клиента может пропасть мотивация продолжать выплаты. Рано или поздно финансовые организации получают свои деньги назад через суды или коллекторские службы, но это отнимает много времени и сил.

Проблемы при соблюдении кредитного договора порой возникают и у автовладельцев, вынужденных делать дорогостоящий ремонт после ДТП или иного повреждения автомобиля. На это уходят все свободные финансы, а на платежи по кредиту попросту не остаётся средств.

В подобных ситуациях наличие каско выгодно обеим сторонам. Заёмщику можно не волноваться о платёжеспособности должника, а владельцу не приходится платить неподъёмные суммы после каждого происшествия с машиной: бремя ложится на страховую компанию.

Нужно ли каско при автокредите с точки зрения законодательства?

Пункт 2 статьи 16 Закона о защите прав потребителей гласит, что попытки предоставить услугу при условии приобретения других услуг запрещены. Противоречат подобные требования и статье 421 Гражданского кодекса РФ. В нашей стране обязательным является только наличие страховки ОСАГО, от заключения договора добровольного страхования автомобилист вправе отказаться.

В то же время важно понимать, что и банк тоже вовсе не обязан выдавать вам заём или даже объяснять причины отказа. Оформление каско не прописывается в документах в числе обязательных условий кредитования, но если вы не захотите заключать договор страхования, то и вашу заявку на кредит, скорее всего, отклонят на вполне законных основаниях.

Можно ли не оформлять каско при автокредите на второй и последующий годы?

В интернете встречаются советы «из личного опыта водителей», согласно которым каско на второй год оформлять необязательно. Утверждается, что механизмов воздействия на клиента в таких ситуациях нет, да и вообще, при аккуратном внесении платежей по автокредиту продление страхового договора на второй год банки даже не отслеживают. Ничего общего с реальностью такие истории не имеют. Едва ли стоит рассчитывать, что банк не контролирует действия должников – такие невнимательные банки долго не работают. И, разумеется, в договоре кредитования всегда предусмотрены штрафные санкции за отсутствие страховки каско: скорее всего, банк потребует возврата всей суммы в короткие сроки.

Утверждается, что механизмов воздействия на клиента в таких ситуациях нет, да и вообще, при аккуратном внесении платежей по автокредиту продление страхового договора на второй год банки даже не отслеживают. Ничего общего с реальностью такие истории не имеют. Едва ли стоит рассчитывать, что банк не контролирует действия должников – такие невнимательные банки долго не работают. И, разумеется, в договоре кредитования всегда предусмотрены штрафные санкции за отсутствие страховки каско: скорее всего, банк потребует возврата всей суммы в короткие сроки.

Единственный возможный вариант не оформлять каско на второй год и далее – досрочное погашение кредита. Тогда автомобиль перестанет быть предметом залога, и вы сможете поступать на свой страх и риск. Но пока вы продолжаете возвращать заём, полис каско продлевать придётся. Другой вопрос, что рыночная цена авто постепенно уменьшается, а вместе с ней снизится и стоимость полиса по сравнению с первым годом.

Как получить автокредит без страхования по каско?

Самый верный способ занять деньги без каско – нецелевой кредит на потребительские нужды. Чтобы его оформить, не требуется залог и пояснение, для чего нужны средства. Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

Чтобы его оформить, не требуется залог и пояснение, для чего нужны средства. Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

Разумно ли отказываться от каско на кредитный автомобиль?

По обязательному полису ОСАГО страховыми случаями считается лишь небольшой процент происшествий: ДТП, которые произошли не по вине водителя. Страховое покрытие каско значительно шире. Страховщик берёт на себя обязательства возместить ущерб, полученный в результате:

- угона;

- кражи отдельных деталей;

- вандализма и других противоправных действий третьих лиц;

- столкновения с движущимися и неподвижными транспортными средствами;

- повреждений различными предметами, в том числе при наезде;

- стихийных бедствий;

- пожара или взрыва, включая возгорание электропроводки.

То есть в полис включено абсолютное большинство неприятных ситуаций, которые могут случиться с автомобилем в пути или во время стоянки. Практически при любом происшествии вам не придётся искать дополнительные деньги в придачу к выплатам по кредиту.

На уверенности в завтрашнем дне не следует экономить. Даже если вы найдёте лазейку, позволяющую получить автокредит без каско, это будет рискованным решением. Разумнее застраховать транспортное средство и чувствовать себя спокойно.

Способы уменьшить стоимость каско

Обслуживание в одной страховой компании, своевременная оплата взносов и безаварийная езда существенно снижают стоимость следующего полиса. Позволяет сэкономить также заключение договора каско онлайн. Более выгодная цена без уменьшения страховой суммы возможна благодаря отсутствию посредников. Ещё одну скидку можно получить, если пользоваться услугами СТО, рекомендованной страховой компанией. Установка дополнительных противоугонных устройств снижает стоимость риска «Угон» в полисе.

И наконец, самую солидную экономию предлагает каско с франшизой. По условиям этого пакета при наступлении страхового случая определённую фиксированную сумму страхователь выплачивает из своего кармана. Как правило, размер этой суммы таков, чтобы покрывать мелкие неприятности, но при выплате компенсации за значительные происшествия она почти незаметна. Покупка полиса с франшизой обойдётся на 15-20% дешевле, чем стандартное каско.

Таким образом, доступен целый ряд возможностей заключить договор каско при автокредите на выгодных условиях. С учётом этого идея отказаться от страховки и оставить автомобиль без защиты представляется ещё менее целесообразной.

Читайте также:

МиниКАСКО от угона и полной гибели

Как проверить полис каско?

Ремонт по каско

Каско с франшизой

Нужно ли каско, если есть ОСАГО?

GAP страхование в каско

Нужен кредит — 1ˢᵗ Franklin Financial

Нужен кредит — 1ˢᵗ Franklin Financial

Перейти к основному содержанию

Кредиты до 15 000 долларов

*

Жизнь приходит к вам довольно быстро. А иногда вам нужен кредит, чтобы сгладить неровности. Мы получим это. Персональный кредит от 1 st Franklin может быть именно тем, что вам нужно, чтобы заняться ремонтом дома, покрыть медицинские расходы или просто консолидировать свой долг. Кредит с фиксированной процентной ставкой и установленными ежемесячными платежами может быть разумным способом вернуться в нужное русло. Мы здесь, чтобы помочь вам жить.

А иногда вам нужен кредит, чтобы сгладить неровности. Мы получим это. Персональный кредит от 1 st Franklin может быть именно тем, что вам нужно, чтобы заняться ремонтом дома, покрыть медицинские расходы или просто консолидировать свой долг. Кредит с фиксированной процентной ставкой и установленными ежемесячными платежами может быть разумным способом вернуться в нужное русло. Мы здесь, чтобы помочь вам жить.

Шаг 1

Подать заявку на кредит

Шаг 2

Посетите отделение, чтобы обсудить свой кредит и варианты

Шаг 3

Получить средства

Шаг 1

Подать заявку на кредит

Начать процесс кредита очень просто. Вы можете подать заявку через Интернет, по телефону или в местном отделении Franklin Financial по телефону 1 st .

Подать заявку сейчас

Если вы подаете заявку онлайн:

В большинстве случаев мы немедленно свяжемся с вами , но обязательно свяжутся в течение двух рабочих дней.

Если вы подадите заявку на кредит в нерабочее время, ваша заявка будет рассмотрена на следующий рабочий день.

Шаг 2

Посетите отделение для обсуждения предложений

После вашего первоначального одобрения вы встретитесь лицом к лицу с вашим сотрудником 1 st Franklin Financial, чтобы обсудить тарифы и условия и заполнить заявку.

Что взять с собой:

В рамках процесса подачи заявки вам необходимо предоставить несколько документов для обеспечения кредита. Мы составили контрольный список, который поможет вам подготовиться.

Просмотр контрольного списка

Шаг 3

Получение средств

После того, как вы ознакомитесь и примете условия кредита, вы подпишете кредитные документы и получите свои деньги.

Вы можете получить необходимые деньги уже на следующий день. В некоторых случаях всего за несколько часов!

Чтобы получить необходимые деньги, достаточно одного разговора. Запустите приложение онлайн, и позвольте нам помочь вам вернуться к жизни.

ПОДАТЬ ЗАЯВКУ

Для чего вам нужен кредит?

Консолидация долга

Непредвиденные расходы

Домохозяйство

Планирование свадьбы

Расходы на отпуск

Новорожденный

Развод или раздельное проживание

Реальные люди с реальными историями

Клиентам есть что сказать о членстве в семье 1 st Франклин.

Эвелин Г.

Довольный клиент

Мурчус Г.

Довольный клиент

Ванесса Дж.

Довольный клиент

Марк П.

Довольный клиент

Trustpilot

Экстренные кредиты — OneMain Financial

Проверка предложений

Это не повлияет на ваш кредитный рейтинг.

Получите деньги, необходимые для чрезвычайных ситуаций или непредвиденных расходов, с личным кредитом.

1

Затопленный подвал. Семейная медицинская проблема. Непредвиденные счета. В чрезвычайной ситуации вам нужны деньги, быстро. Личный кредит может быть ответом — и быстрое решение важно. 2

Как работает экстренный кредит?

Чрезвычайные кредиты — это персональные кредиты, которые помогают оплатить финансовые нужды или предоставить дополнительные наличные деньги для покрытия непредвиденных расходов. Например, у вас или у вашего близкого человека может возникнуть внезапное осложнение со здоровьем. Возможно, вам придется неожиданно отправиться в путешествие или ухаживать за пожилым родителем. Ваш дом может пострадать от урагана, который не покрывается страховкой. Обратитесь к нам за личным кредитом, чтобы помочь вам покрыть неожиданные расходы. Взяв личный кредит, вы можете справиться с тем, что требует внимания сейчас, и погасить кредит в течение долгого времени.

Возможно, вам придется неожиданно отправиться в путешествие или ухаживать за пожилым родителем. Ваш дом может пострадать от урагана, который не покрывается страховкой. Обратитесь к нам за личным кредитом, чтобы помочь вам покрыть неожиданные расходы. Взяв личный кредит, вы можете справиться с тем, что требует внимания сейчас, и погасить кредит в течение долгого времени.

Деньги за час.

3

Да, всего через час после закрытия кредита. На вашем банковском счету, готовые потратить на эти непредвиденные расходы. Все, что вам нужно, это дебетовая карта, выпущенная банком.

Почему мне следует выбрать OneMain для получения экстренного кредита?

Фиксированная процентная ставка. Никаких комиссий за предоплату. Меньше беспокойства.

Когда мы одалживаем вам деньги, мы даем вам простые условия, которые означают меньше головной боли в и без того напряженное время. Благодаря фиксированным ежемесячным платежам, фиксированным процентным ставкам и отсутствию комиссий за досрочное погашение кредита вы можете быстро решить проблему и вздохнуть спокойнее.

Надежный кредитор, который видит не только вашу кредитную историю.

Ваша чрезвычайная ситуация — наша. Мы помогаем людям и сообществам преодолевать экономические взлеты и падения уже более 100 лет. Мы понимаем стресс от чрезвычайной ситуации. Вот почему мы находим время, чтобы встретиться с вами, задать вопросы, выслушать и найти персональный кредит, который соответствует вашим потребностям. Мы готовы помочь прямо сейчас. Узнайте, подходите ли вы для получения персонального кредита OneMain прямо сейчас!

Преимущества экстренного кредита включают в себя:

Фиксированная процентная ставка

Деньги через час после закрытия кредита с дебетовой карты, выпущенной банком 3

Без комиссии за досрочное погашение

Не ждите, чтобы получить необходимые средства. Проверьте, подходите ли вы для получения личного кредита сегодня.

Проверка предложений

Это не повлияет на ваш кредитный рейтинг.

Найти отделение

Реальные истории о том, как клиенты OneMain использовали личный кредит для оплаты непредвиденных расходов.

4

«Мне срочно понадобился кредит, потому что нужно было срочно заменить бытовую технику. OneMain и их сотрудники помогли мне получить кредит. Спасибо!» 4

— Энтони Д., 27.12.20

«Компания OneMain оказалась очень полезной и имеет замечательный персонал. Они заботятся о том, чтобы помочь вам и работать в пределах ваших возможностей. Иногда жизнь подбрасывает вам неожиданные вещи, и они были великолепны». 4

— Тина Т., 24.11.20

4 Эти отзывы клиентов отражают их личный опыт, поэтому вы можете не получить такие же результаты

Хотите узнать больше о том, как действовать в чрезвычайных финансовых ситуациях? Это может помочь:

Как справиться с непредвиденными расходами

Способы быстрого получения наличных в чрезвычайной ситуации

Резервный фонд может стать финансовым спасителем

Ищете что-то еще? Проверьте эти другие виды использования личных кредитов.