Не дают кредит не в одном банке что делать: Почему не дают кредит — как узнать, почему не дали кредит

Содержание

Где взять кредит, если везде отказывают

Кредитование физлиц – одна из главных статей дохода для банков. Но далеко не все клиенты получают одобрение своих заявок. По каким причинам чаще всего банки отказывают потенциальным заемщикам?

Основные причины отказа

Другие причины отказов

Как банки рассматривают заявки?

Способы получить деньги

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога. Отсутствие или недостаточность его – еще один мотив для отказа клиенту.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Если человек не может документами подтвердить свой доход, ему, скорее всего, откажут в любом банке. То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

Другие причины отказов

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк.

Неофициальная работа, серая зарплата не дают возможности представить справку 2-НДФЛ, которая требуется практически во всех банках. В таком случае приходится подтверждать свою состоятельность с помощью платежных документов, выписок из банковских счетов и т.д.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня. В случае одобрения клиенту сообщают об этом звонком из кредитного отдела и предлагают зайти в офис банка. Это необходимо для оформления кредитного договора и выдачи займа – наличными или на карту, по выбору заемщика.

Способы получить деньги

Если банк отказал в кредите, а деньги нужны срочно, придется искать другие способы взять их взаймы. Какие еще есть варианты?

Куда обращаться за ссудой?

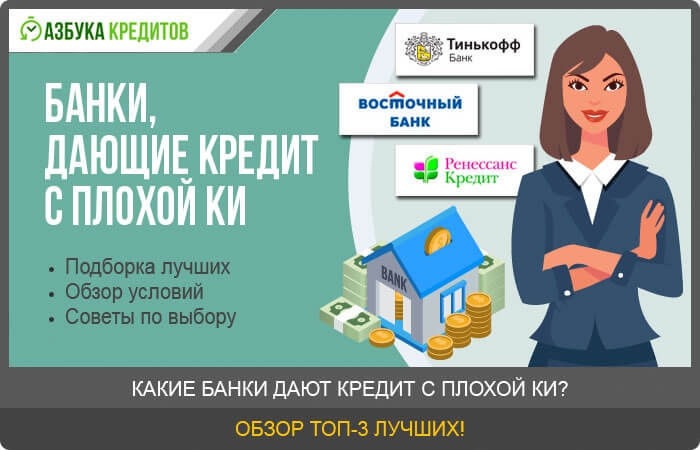

Кроме крупных банков, в которые в первую очередь обращается потенциальный заемщик, есть еще коммерческие розничные банки. Наиболее лояльными в отношении заемщиков считаются:

Наиболее лояльными в отношении заемщиков считаются:

- «Тинькофф Банк».

- «Восточный экспресс».

- «Ренессанс Кредит».

- «Русский Стандарт».

- КБ «Пойдем».

В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей. Но у них есть общая особенность – высокие процентные ставки.

Получение денег через ломбард

При наличии у заемщика личного имущества, которое можно заложить в ломбарде, он получит деньги в день обращения. Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Донорские кредиты

Люди, которым отказано в банковском займе, часто прибегают к услугам кредитных доноров. Это физлица, которые соглашаются за определенный процент оформить чужой кредит на себя, на том условии, что платежи фактическим должником будут вноситься своевременно. Есть два пути — обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Есть два пути — обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Займы у частных лиц

Есть немало лиц, зарабатывающих на процентах от ссужаемых другим денег. Это так называемые ростовщики. Самое простое — найти кредитора через знакомых. Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Кредит у брокеров

Кредитные брокеры охотно помогают неудачливым заемщикам найти способ получить деньги в долг. Они владеют большой базой данных и в короткий срок промониторят все финансовые учреждения, в которых реально можно взять кредит по конкретным параметрам клиента. В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

МФО

Если все другие способы занять денег не помогли, остается обратиться в МФО. Это крайний случай, потому что микрофинансовые организации ссужают средства под большие проценты, и есть риск оказаться в долговой яме. В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

Заем на кредитную карту

Дистанционный микрозайм на кредитную карту может выручить, когда срочно нужны деньги. При всей заинтересованности и дороговизне микрокредитования МФО предъявляют жесткие требования к пластику:

- Это должна быть именная карта нового образца VISA, Mastercard или Maestro, выпущенная в одном из банков РФ, с функцией 3D-SecureCode.

- Подключение СМС-банка.

- На счете должны быть минимальные средства для привязки и верификации карты.

Если карта подходит под все требования, микрофинансовая организация зачислит деньги быстро и без лишних проверок. Если нет – придется искать альтернативные варианты.

Другие способы

МФО может перечислить кредит другими способами:

- на дебетовую банковскую карту:

- на счет в банке;

- переводом через платежные системы «Contact», «Золотая корона» и др.;

- на электронные кошельки «Яндекс.Деньги», «Киви» и др.

Что делать, если банки не дают кредит – CarCapital

Ваш город Москва?

Изменить

Главная

Статьи

Советы для тех, кому не дают кредит в банке

Займы

Бережной Дмитрий

Экономист, финансовый эксперт

Поделиться

Содержание

- Почему банки не дают кредит, и где его взять?

- Не дают кредит ни в одном банке: куда обратиться?

- Особенности получения кредитных средств в различных финансовых организациях

Подали заявку на кредит в банке, но вместо ожидаемых денежных средств получили отказ? К сожалению, такое случается. Но вместо того, чтобы опустить руки, проверьте, в чем может быть причина, по которой банк не дает кредит, что делать в такой ситуации?

Но вместо того, чтобы опустить руки, проверьте, в чем может быть причина, по которой банк не дает кредит, что делать в такой ситуации?

Почему банки не дают кредит, и где его взять?

Вы сделали покупки в магазине, подходите к кассе с полной корзиной. Кассир просматривает купленные вами продукты и сообщает, сколько нужно заплатить. Вы подносите карту к считывателю и через некоторое время слышите: «Извините, отказ». Данная ситуация, аналогична той, в которой вы можете оказаться в банке, когда, проанализировав ваше заявление, он отказывает в выдаче кредита.

Если в магазине можно попытаться спасти ситуацию, взяв из кошелька другую карту или расплатившись наличными, то в случае отказа в выдаче кредита ситуация не так проста. Что следует делать и как улучшить свою ситуацию, чтобы избежать подобных проблем в будущем?

Клиентам, получившим отказ в выдаче кредита, следует знать, что банк не обязан объяснить причину такого решения. К наиболее распространенным причинам можно отнести низкий уровень дохода, отсутствие официального места работы, наличие непогашенных кредитов и займов, плохую кредитную историю и т.д.

К наиболее распространенным причинам можно отнести низкий уровень дохода, отсутствие официального места работы, наличие непогашенных кредитов и займов, плохую кредитную историю и т.д.

Не дают кредит ни в одном банке: куда обратиться?

Если банк отклонил вашу заявку на получение кредита наличными, не сдавайтесь. Стоит спокойно и «холодно» проанализировать свое финансовое положение и при необходимости реализовать «программу восстановления»: погасить обязательства, негативно влияющие на кредитоспособность, или расторгнуть договор кредитной карты, которая не используется. Также нужно проверить информацию в бюро кредитных историй — может быть, банк, в котором была вовремя погашена задолженность, забыл проинформировать об этом учреждение? Если и после этого не дали кредит в банке, нужно искать альтернативные варианты. Это микрофинансовые организации, автоломбарды, частные лица и другие компании, занимающиеся выдачей кредитов и займов.

Особенности получения кредитных средств в различных финансовых организациях

На сегодняшний день, кроме банков, выдачей кредитных средств занимается множество организаций. Это МФО, ломбарды, автоломбарды и т.д. Также предоставлением денег под проценты занимаются некоторые частные лица, однако их деятельность не регулируется действующим законодательством. Если банки срочно не дают в кредит деньги, то люди обращаются в МФО. Здесь можно получить небольшую сумму на короткий срок. Однако не следует забывать о высоких процентных ставках, которые устанавливаются этими организациями. Что касается ломбардов и автоломбардов, то это не очень надежный вариант. Нередки случаи, когда заемщики теряют свое имущество, в том числе, и автомобили.

Это МФО, ломбарды, автоломбарды и т.д. Также предоставлением денег под проценты занимаются некоторые частные лица, однако их деятельность не регулируется действующим законодательством. Если банки срочно не дают в кредит деньги, то люди обращаются в МФО. Здесь можно получить небольшую сумму на короткий срок. Однако не следует забывать о высоких процентных ставках, которые устанавливаются этими организациями. Что касается ломбардов и автоломбардов, то это не очень надежный вариант. Нередки случаи, когда заемщики теряют свое имущество, в том числе, и автомобили.

Владельцам автомобилей предлагается еще один вариант решения финансовых проблем. Это обращение в компанию CarCapital. Здесь предоставляется помощь в поиске займов под залог ПТС авто на выгодных условиях. Получить заемные средства могут граждане Российской Федерации от 21 до 65 лет. Они должны быть владельцами легковых автомобилей отечественного и иностранного производства или легкового коммерческого транспорта. Также в залог рассматриваются грузовики, которые отвечают требованиям компании. Получить займ через CarCapital очень просто. Для этого нужно подать заявку на ее официальном сайте и пройти бесплатную оценку транспортного средства в офисе партнеров. Также необходимо предоставить документы, такие как паспорт гражданина РФ, водительское удостоверение, ПТС и СТС. Договор подписывается в одном из офисов компании партнера CarCapital.

Получить займ через CarCapital очень просто. Для этого нужно подать заявку на ее официальном сайте и пройти бесплатную оценку транспортного средства в офисе партнеров. Также необходимо предоставить документы, такие как паспорт гражданина РФ, водительское удостоверение, ПТС и СТС. Договор подписывается в одном из офисов компании партнера CarCapital.

Оценить

2.64

25

Поделиться

Статьи по тегам

Займ под авто

Деньги под ПТС

Банки

Получить займ под ПТС

- от 2%

- авто остается в у вас

- с любой кредитной историей

- без справок и поручителей

Получить займ

Подпишитесь на рекомендации самых интересных материалов

Похожие публикации

Кредит под залог авто: как это работает

Займы

29. 01.2021

01.2021

Показатели, свидетельствующие о надежности автоломбарда

Займы

20.09.2020

Плохая кредитная история – не приговор для заемщика

Займы

20.09.2020

Оценка авто и определение суммы займа в автоломбарде

Займы

20.09.2020

Банк, МФО или ломбард: что выбрать безработному?

Займы

20.09.2020

Кредит под залог ПТС авто – быстрая финансовая помощь для тех, кто работает неофициально!

Займы

29.07.2020

3 причины, по которым вам следует опасаться использования только одного банка

Консолидация ваших финансов в одном месте может значительно упростить управление вашими деньгами. Вам не нужно будет отслеживать разные логины или учетные записи, и вы можете использовать цифровое приложение предпочитаемого вами банка, чтобы увидеть все в одном месте.

И, если вы, как и многие американцы, работали в своем банке с юных лет, вам может быть страшно покидать финансовое учреждение, в котором вы чувствуете себя наиболее комфортно.

Тем не менее, есть несколько причин, по которым вам следует подумать о том, чтобы распределить свои финансы по нескольким разным банкам.

Право на зачет

Право на зачет — это право банков и кредитных союзов изымать средства из ваших депозитов и выплачивать долг, который вы можете просрочить или просрочить.

Например, если у вас есть текущий счет и автокредит в одном и том же банке, они имеют право снять деньги непосредственно с вашего чека и применить их к балансу вашего автокредита.

Банки имеют право сделать это без предварительного уведомления, но у каждого банка и штата также есть определенные требования и ограничения, которые они должны соблюдать. Например, федеральный закон запрещает банкам, зарегистрированным на федеральном уровне (например, JPMorgan Chase и PNC Bank), использовать право взаимозачета для получения возобновляемых долгов, таких как кредитная карта.

Гленн Миглиоцци, преподаватель Колледжа Бэбсон, говорит, что право на компенсацию должно беспокоить потребителей и должно быть одной из многих причин иметь более одного банковского счета. Он рекомендует, поскольку большинство банковских счетов и услуг в настоящее время бесплатны, не помешает иметь счета в нескольких банках, что делает это отличным способом защитить себя от банков, которые потенциально могут ссылаться на право взаимозачета.

Кражи могут стать еще более серьезной проблемой

Мильоцци добавил, что разделение ваших банковских отношений снизит общий риск кражи.

По данным GIACT, компании по предотвращению мошенничества с платежами и идентификацией, 38% потребителей в США сталкивались с захватом учетных записей за последние два года . И да, наличие двух учетных записей технически может удвоить ваши шансы, но также может предотвратить серьезные головные боли и стресс, если произойдет злонамеренный захват учетной записи.

Если у вас есть один текущий счет, и он будет скомпрометирован, вы можете столкнуться с множеством проблем, в том числе с несвоевременной оплатой счетов, что может вызвать еще большую проблему и потенциально повлиять на ваш кредитный рейтинг. Чтобы бороться с этим, служба кредитного мониторинга может отслеживать любую активность в отношении ваших кредитных или финансовых продуктов. Выберите CreditWise® от Capital One как лучшую общую службу кредитного мониторинга, и вам не нужно быть держателем карты Capital One, чтобы использовать эту услугу.

Чтобы бороться с этим, служба кредитного мониторинга может отслеживать любую активность в отношении ваших кредитных или финансовых продуктов. Выберите CreditWise® от Capital One как лучшую общую службу кредитного мониторинга, и вам не нужно быть держателем карты Capital One, чтобы использовать эту услугу.

Разделив свои деньги на пару счетов, вы, по крайней мере, будете иметь один счет, на который можно будет опереться, если возникнут проблемы с другим. Кроме того, если у вас есть более 250 000 долларов наличными, вы захотите хранить свои деньги в нескольких учреждениях, чтобы обеспечить себе полное страховое покрытие FDIC на случай банкротства вашего банка.

Достижение нескольких целей сбережений

У многих американцев есть несколько целей сбережений. Это может быть как просто новый сотовый телефон, так и покупка дома.

Используя разные банковские счета, вы можете расставить приоритеты при распределении денег по разным «ведрам», чтобы достичь своей цели более организованным образом.

После того, как вы открыли и установили более одного банковского счета, вы можете распределить свои деньги несколькими способами.

- Узнайте у своего работодателя, можете ли вы иметь более одного банковского счета для прямого депозита. Если это так, у вас может быть установленное распределение суммы денег, которую вы хотите отправить на каждый счет.

- В рамках вашего основного расчетного счета вы можете запланировать переводы на внешний счет. Делая это, вы можете автоматизировать свой прогресс в достижении ваших целей сбережений, не задумываясь об этом.

Исследование за исследованием доказывает, что у вас гораздо больше шансов достичь своих целей сбережений, автоматизировав свои финансы. А имея отдельные счета, такие как высокодоходный сберегательный счет, такой как American Express® High Yield Savings Account* или IRA от Charles Schwab, вы с меньшей вероятностью окунетесь в деньги, отложенные для конкретной цели.

Итог

Понятно, почему многие американцы не меняют банк. Это можно рассматривать как хлопоты с небольшим преимуществом. Однако, имея более одного банковского счета, вы можете попробовать разные учреждения, чтобы увидеть, какое из них лучше всего соответствует вашим потребностям, и даже, возможно, стать вашим основным банком. Открытие нового текущего или сберегательного счета не повлияет на ваш кредит, и вы, возможно, сможете получить денежный приветственный бонус в своем новом банке.

Это можно рассматривать как хлопоты с небольшим преимуществом. Однако, имея более одного банковского счета, вы можете попробовать разные учреждения, чтобы увидеть, какое из них лучше всего соответствует вашим потребностям, и даже, возможно, стать вашим основным банком. Открытие нового текущего или сберегательного счета не повлияет на ваш кредит, и вы, возможно, сможете получить денежный приветственный бонус в своем новом банке.

В одном банке может быть высокодоходный сберегательный счет с более выгодной процентной ставкой, а в следующем кредитном союзе, в который вы вступите, может быть платформа для составления бюджета, которую вы предпочитаете.

Для большинства потребителей банковское обслуживание более чем в одном учреждении может стать еще одним полезным инструментом в их наборе для построения своего финансового будущего.

Подробнее

*Национальный банк American Express является членом FDIC.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Сколько банковских счетов мне нужно иметь? – Forbes Advisor

Обновлено: 22 марта 2022 г., 14:34

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

В зависимости от ваших финансовых целей вы можете обнаружить, что имеет смысл иметь более одного банковского счета.

Но нет правильного количества банковских счетов. Ключевым моментом является выяснение того, какая комбинация счетов обеспечивает идеальное соответствие между вашими финансовыми целями и вашим образом жизни.

Вот как определить, какие комбинации банковских счетов предоставят вам доступ к необходимым наличным деньгам, помогая вам максимально использовать свои средства, хранящиеся в резерве.

Причины для открытия нескольких банковских счетов

Жизнь может показаться проще, когда нужно отслеживать только один банковский счет, но есть несколько сценариев, когда наличие нескольких банковских счетов может иметь смысл:

- Составление бюджета . Ведение бюджета с несколькими банковскими счетами может оказаться проще, чем с одним. Наличие нескольких учетных записей поможет вам отделить расходы от сбережений, а деньги семьи от личных доходов.

- Отслеживание целей экономии . Наличие нескольких банковских счетов может облегчить отслеживание индивидуальных целей сбережений.

- Разделение финансов . Для супругов и домашних партнеров, которые предпочитают делить семейные финансы, несколько банковских счетов могут помочь вам тратить и копить так, как это подходит для ваших отношений.

- Воспитание мудрых детей . Добавление совместного банковского счета с одним из ваших детей может помочь вам научить их хорошим привычкам в отношении денег, например придерживаться бюджета.

Ведение бюджета с несколькими банковскими счетами может оказаться проще, чем с одним. Наличие нескольких учетных записей поможет вам отделить расходы от сбережений, а деньги семьи от личных доходов.

Ведение бюджета с несколькими банковскими счетами может оказаться проще, чем с одним. Наличие нескольких учетных записей поможет вам отделить расходы от сбережений, а деньги семьи от личных доходов. Какими бы ни были ваши причины иметь несколько банковских счетов, вы захотите начать с основ и добавлять счета таким образом, чтобы это имело смысл для ваших финансов.

Начните с проверки

Ваш текущий счет служит воротами к вашим ежемесячным финансам. Это счет, на который вы будете направлять свою зарплату, и вы будете использовать дебетовую карту с этого счета в качестве основного способа оплаты своих повседневных расходов.

Ваш ежедневный расчетный счет может приносить вам прибыль при регулярных расходах. С широким спектром банков, конкурирующих за ваш бизнес, вы можете позволить себе роскошь выбирать между преимуществами обычных банков с местными офисами рядом с вашим домом и онлайн-банками.

Убедитесь, что ваш основной расчетный счет имеет такие преимущества, как мобильный и онлайн-банкинг, низкий начальный баланс и управляемые ежемесячные платежи. Многие банки отказываются от ежемесячной платы за счет, когда вы используете прямой депозит для своей зарплаты или сохраняете минимальный баланс. И многие онлайн-банки предлагают расширенные преимущества с текущими счетами, такими как возмещение комиссии банкомата, освобождение от платы за овердрафт и многое другое.

Самое важное в вашем основном расчетном счете — это то, что на нем деньги, которые вам, скорее всего, понадобятся в течение месяца, всегда будут под рукой.

Затем рассмотрите возможность открытия дополнительного расчетного счета для достижения определенных финансовых целей.

Когда дополнительный текущий счет может подойти

Добавление второго расчетного счета в ваш финансовый список может быть последним в вашем списке дел. Тем не менее, это имеет смысл в некоторых конкретных ситуациях, таких как отслеживание доходов и расходов бизнеса и наличие необходимого вам доступа к вашим деньгам.

Разделение ваших личных и деловых финансов упрощает бухгалтерский учет и налоги, если вы индивидуальный предприниматель или владелец малого бизнеса. Второй, отдельный расчетный счет может иметь решающее значение.

Даже если вы являетесь индивидуальным предпринимателем, вы можете использовать отдельный расчетный счет для получения платежей, связанных с бизнесом, и оплаты деловых расходов. Использование отдельного расчетного счета также может упростить уплату ежеквартальных расчетных налогов, поскольку вы будете иметь четкое представление о доходах и расходах вашего бизнеса через единый счет.

Использование отдельного расчетного счета также может упростить уплату ежеквартальных расчетных налогов, поскольку вы будете иметь четкое представление о доходах и расходах вашего бизнеса через единый счет.

Добавление второго расчетного счета может помочь вам в составлении бюджета, поскольку ваши деловые расходы учитываются отдельно от ваших расходов. Возможно, вам придется составить бюджет, учитывающий колебания вашего дохода от бизнеса, особенно если вы работаете не по найму. Войдя в единую учетную запись и просматривая расходы, связанные с вашим бизнесом, вы можете быстро определить, где вам может понадобиться сократить или изменить расходы в течение месяцев, когда доходы снижаются.

Сколько расчетных счетов мне нужно иметь?

Нет жесткого правила, определяющего, сколько расчетных счетов вам следует иметь. Идеальное число — это число, необходимое вам и вашей семье для доступа к вашим средствам и легкому отслеживанию ваших расходов. Слишком большое количество учетных записей может усложнить обе эти задачи.

Добавить сберегательный счет

Сберегательный счет является важным компонентом надежной финансовой стратегии.

В то время как многие текущие счета не приносят проценты, сберегательные счета приносят проценты, и они позволяют вашим деньгам работать на вас, пока вы живете своей жизнью. Вы можете выбрать сберегательный счет в том же банке, что и ваш основной расчетный счет, или изучить множество доступных онлайн-сберегательных счетов. Сберегательные онлайн-счета часто предлагают значительно более высокие процентные ставки, чем счета, предлагаемые обычными банками, что делает их мудрым выбором для увеличения ваших сбережений.

Вы можете иметь несколько сберегательных счетов именно по этой причине — чтобы упростить перевод денег со счета с более низкой процентной ставкой на счет с более высокой доходностью. Тем не менее, когда вы изучаете дополнительный сберегательный счет, чтобы воспользоваться более высокой доходностью, предлагаемой онлайн-банками, не забывайте о недостатках.

Многие онлайн-банки имеют задержку средств, что означает, что перевод денег между банками не будет мгновенным. Перевод средств между онлайн-сберегательными счетами в другом банке и вашим основным текущим счетом может занять несколько дней. Скорее всего, вы захотите хранить свои сбережения на случай непредвиденных обстоятельств на сберегательном счете с небольшой задержкой перевода на основной расчетный счет. Затем вы можете использовать свой вторичный сберегательный счет для денежных резервов сверх порога черного дня.

Сколько мне нужно иметь сберегательных счетов?

Наличие нескольких сберегательных счетов поможет вам экономить на определенных целях. Многие банки предлагают фирменные сберегательные счета, например, счета на отпуск и рождественскую тематику, чтобы помочь вам спрятать деньги в течение года, помимо ваших сбережений на случай чрезвычайной ситуации. Вы должны обратить внимание на ставки, предлагаемые на этих специальных счетах, чтобы убедиться, что вы зарабатываете больше всего на свои деньги, поскольку онлайн-сберегательный счет в другом учреждении может принести значительно более высокую доходность.

Добавление счета денежного рынка или управления денежными средствами

Если вы недовольны тем, что средства на вашем расчетном счете не приносят проценты, рассмотрите возможность добавления счета денежного рынка или управления денежными средствами в свой банковский инструментарий.

Одним из недостатков многих повседневных расчетных счетов является то, что они не приносят процентов, но счета денежного рынка и управления денежными средствами предоставляют вам привилегии как чеков, так и дебетовых карт, а также выплаты процентов по вашим средствам. Эти две учетные записи имеют заметные различия, поэтому лучше знать, как работает каждая из них, чтобы вы могли понять, какая из них лучше подходит для ваших финансов.

Счета денежного рынка

Счета денежного рынка (MMA) представляют собой сочетание чековых и сберегательных счетов. Как и сберегательный счет, MMA предлагают процентный доход. Как и текущий счет, они обычно предоставляют привилегии дебета и выписки чеков. Счет денежного рынка может подойти, если вам нужно сочетание процентных доходов и ликвидности.

Счет денежного рынка может подойти, если вам нужно сочетание процентных доходов и ликвидности.

Счета управления денежными средствами

Счета управления денежными средствами обычно предлагаются через онлайн-брокерские конторы и функционируют так же, как расчетный счет. У вас будут привилегии выписывать чеки и дебетовые карты, а также неограниченное количество транзакций каждый месяц. Счета управления денежными средствами могут иметь различные дополнительные преимущества, которых нет у счетов денежного рынка, такие как возмещение комиссии за банкомат, вознаграждение за возврат наличных денег, низкие требования к минимальному балансу или его отсутствие и другие преимущества «участника», в зависимости от поставщика.

Как управлять несколькими банковскими счетами

Вы будете использовать те же основные финансовые методы для управления несколькими банковскими счетами, что и для управления только одним, от балансировки вашего счета до соблюдения бюджета.

Однако при добавлении банковских счетов в портфолио следует помнить о нескольких рекомендациях:

- Используйте подходящую дебетовую карту . Будь то в магазине или в Интернете, вам нужно убедиться, что вы используете правильный аккаунт для оплаты нужных вещей.

- Уважайте свои цели . Даже если у вас несколько учетных записей, все они работают вместе, чтобы помочь вам достичь ваших финансовых целей. Вредные привычки в одном аккаунте могут навредить всем вашим аккаунтам.

- Создание общих правил . Владельцы совместных счетов могут воспользоваться общим набором правил, регулирующих использование средств. Коммуникация является ключом к тому, чтобы совместные счета работали.

Будь то в магазине или в Интернете, вам нужно убедиться, что вы используете правильный аккаунт для оплаты нужных вещей.

Будь то в магазине или в Интернете, вам нужно убедиться, что вы используете правильный аккаунт для оплаты нужных вещей.Преимущества нескольких банковских счетов

Ваши деньги потенциально могут работать на вас больше, используя комбинацию счетов. Вот некоторые из преимуществ, которые несколько аккаунтов могут принести вашим финансам:

- Более высокие процентные ставки . Клиенты обычных банковских услуг могут воспользоваться более высокими процентными ставками, предлагаемыми онлайн-сберегательными счетами. Пользователи повседневных текущих счетов могут получить повышение, переключившись на счет управления денежными средствами в онлайн-банке.

- Специальные сберегательные счета . Вы можете выполнять свои сберегательные цели с помощью автоматизированных сбережений со своего расчетного счета на сберегательный счет по вашему выбору, получая максимально возможную процентную ставку каждый месяц.

- Повышенная ликвидность . В то время как процентные счета, такие как денежный рынок и сберегательные счета, могут взимать комиссию, когда вы делаете больше установленного количества снятий в месяц, онлайн-счет или счет управления денежными средствами могут помочь вам зарабатывать проценты и иметь постоянный доступ к вашим средствам.

Пользователи повседневных текущих счетов могут получить повышение, переключившись на счет управления денежными средствами в онлайн-банке.

Пользователи повседневных текущих счетов могут получить повышение, переключившись на счет управления денежными средствами в онлайн-банке. При добавлении дополнительных банковских счетов к вашему финансовому балансу ищите максимально возможную процентную ставку, принимая во внимание минимальные остатки и ежемесячные платежи. Добавляйте учетные записи, которые способствуют достижению ваших целей сбережений, и помните о том, что требуется для добавления или изменения учетной записи, включая новые номера дебетовых карт и автоматические платежи, которые вам нужно будет переключить.

Недостатки нескольких банковских счетов

Несмотря на все преимущества нескольких банковских счетов, есть причины, по которым этот выбор может не иметь смысла для ваших финансов:

- Больше счетов для согласования . Каждый месяц у вас будет больше, чем просто текущий и сберегательный счет в местном банке для отслеживания, что может привести к путанице.

- Минимальные остатки . На многих счетах есть минимальные остатки, которые вы должны соблюдать, чтобы получать проценты. Убедитесь, что вы можете выполнить эти требования.

- Более высокие сборы . Разделив свои сбережения, вы можете обнаружить, что не выполняете требования к минимальному балансу, чтобы избежать ежемесячных платежей.

Если вы ищете простоты, несколько банковских счетов могут быть не лучшим решением для ваших финансов и образа жизни. В этом случае вы можете изучить, как найти базовый текущий и сберегательный счет в одном учреждении для обслуживания ваших ежемесячных расходов и целей сбережений.

The Bottom Line

Если вы организованы и не возражаете провести небольшое исследование, наличие нескольких банковских счетов может помочь вам в долгосрочной перспективе, если эта стратегия поможет вам достичь ваших финансовых целей. Независимо от того, поддерживаете ли вы один банковский счет или несколько, обязательно сравните комиссии и требования к балансу для всех доступных вариантов и всегда храните свои сбережения на случай чрезвычайных ситуаций на легкодоступном счете, чтобы помочь в случае непредвиденных жизненных событий.

Часто задаваемые вопросы (FAQ)

Сколько банковских счетов слишком много?

Если вам трудно отслеживать свои расходы с учетом количества имеющихся у вас счетов, возможно, у вас слишком много банковских счетов. Банковские счета должны помочь вам достичь ваших финансовых целей, не становясь слишком громоздкими.

Является ли наличие нескольких банковских счетов плохим для кредита?

Кредитный рейтинг не зависит от того, сколько у вас банковских счетов. Наличие нескольких банковских счетов плохо скажется на вашей кредитоспособности только в том случае, если вы неоднократно выдаете фальшивые чеки, и эти чеки идут на сборы.

Наличие нескольких банковских счетов плохо скажется на вашей кредитоспособности только в том случае, если вы неоднократно выдаете фальшивые чеки, и эти чеки идут на сборы.

Сколько банковских счетов должна иметь супружеская пара?

Это зависит от ваших финансовых потребностей и целей. В зависимости от того, решите ли вы разделить все доходы на 100% или разделить финансы, супружеские пары могут выбрать один или несколько расчетных счетов.

Сколько банковских счетов мне нужно иметь для моего бизнеса?

Ваша компания может открыть как текущий, так и сберегательный счет. В зависимости от вашей отрасли вам могут потребоваться дополнительные банковские счета, например счета условного депонирования.

Как проверить, сколько у меня банковских счетов?

Вы можете проверить свой кредитный отчет, расспросить членов семьи и поискать в онлайн-базах данных невостребованные деньги на ваше имя.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте.