Нет возможности платить по кредитам что делать: Что делать, если нет возможности платить кредит? Законные выходы из ситуации — Оренбург

Содержание

Если нет возможности платить кредит

Хоккей — PARI-ВХЛ

12 декабря

«Металлург» (Новокузнецк)

3

«Рубин»

1

Хоккей. PARI-ВХЛ. ХК «Металлург» (Новокузнецк) — ХК «Рубин»

Хоккей — МХЛ

12 декабря

«Тюменский Легион»

«Сибирские снайперы»

6

Хоккей. МХЛ. ХК «Тюменский Легион» — ХК «Сибирские снайперы»

Волейбол — Высшая лига «А». Мужчины

11 декабря

«Кама»

3

«Тюмень»

2

Волейбол. Высшая лига «А». Мужчины. ВК «Кама» — ВК «Тюмень»

Биатлон — Кубок России

11 декабря

Женщины. Масс-старт большой. Трансляция из «Жемчужины Сибири»

Биатлон. Кубок России. Женщины. Масс-старт большой. Трансляция из «Жемчужины Сибири»

Хоккей — МХЛ

11 декабря

«Тюменский Легион»

1

«Сибирские снайперы»

3

Хоккей. МХЛ. ХК «Тюменский Легион» — ХК «Сибирские снайперы»

МХЛ. ХК «Тюменский Легион» — ХК «Сибирские снайперы»

Биатлон — Кубок России

11 декабря

Мужчины. Масстарт-большой. Трансляция иэ «Жемчужины Сибири»

Биатлон. Кубок России. Мужчины. Масстарт-большой. Трансляция иэ «Жемчужины Сибири»

Волейбол — Высшая лига «А». Мужчины

10 декабря

«Кама»

«Тюмень»

3

Волейбол. Высшая лига «А». Мужчины. ВК «Кама» — ВК «Тюмень»

Мини-футбол — PARI-Чемпионат России

10 декабря

«Тюмень»

6

«Ухта»

Мини-футбол. PARI-Чемпионат России. МФК «Тюмень» — МФК «Ухта»

Хоккей — PARI-ВХЛ

10 декабря

«Омские Крылья»

4

«Рубин»

1

Хоккей. PARI-ВХЛ. ХК «Омские Крылья» — ХК «Рубин»

Биатлон — Кубок России

10 декабря

Женщины. Гонка преследования. Трансляция из «Жемчужины Сибири»

Биатлон. Кубок России. Женщины. Гонка преследования. Трансляция из «Жемчужины Сибири»

Кубок России. Женщины. Гонка преследования. Трансляция из «Жемчужины Сибири»

Тюменская Арена

Новости

14 декабря 2021, 13:37

Развитие любого вида бизнеса практически невозможно без дополнительного финансирования. Собственного капитала порой не хватает и приходится обращаться в банк. В этих кредитно-финансовых учреждениях могут помочь с выдачей денег на открытие. Существуют различные программы, которые предоставляются без залога и поручительства. Но они выдаются только клиентам, которые работают с данным банком долгое время.

Банк для бизнеса

Тинькофф Банк предлагает выгодное кредитование малого бизнеса. Цели кредитования могут быть разнообразными: на открытие, пополнение оборотного капитала, финансирование внешнеторговой деятельности и т. д. Предприятие может воспользоваться услугами банка для срочного кредита, бридж-финансирования и т. д.

На развитие бизнеса может быть выделена сумма, которую установит банк, основываясь на финансовом положении конкретной организации. Она может использовать для залога ценные бумаги, недвижимость, поручительство другого предприятия, либо свои товарно-материальные ценности.

Она может использовать для залога ценные бумаги, недвижимость, поручительство другого предприятия, либо свои товарно-материальные ценности.

Что делать, если нет возможности платить кредит

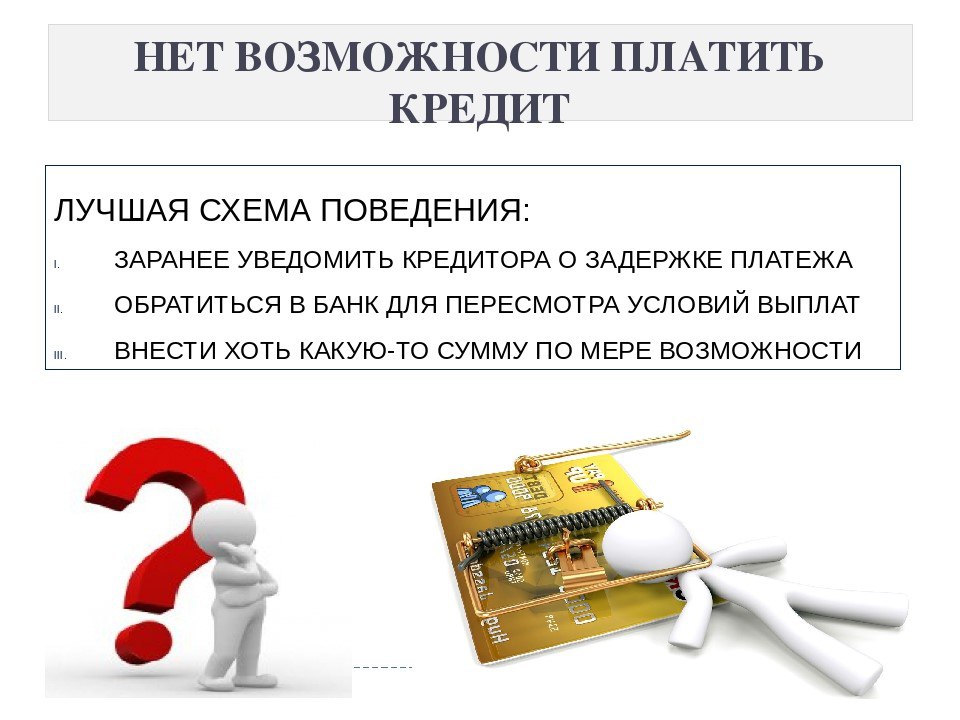

В случае возникновения задолженности, прежде всего, вам следует обратиться в отделение банка, выдавшего вам кредит, и объяснить им причину невозможности исполнения вами своих обязательств по договору кредита. С таким обращением не стоит затягивать, так вы лишь усугубите своё положение, ведь долг по кредиту будет продолжать расти. В случае возникновения просрочек, банк передает данную информацию в бюро кредитных историй, от чего страдает ваша кредитная история.

При разговоре с банковскими работниками следует быть предельно откровенным. Возьмите с собой документы, которые могут подтвердить причину несвоевременных выплат, к примеру, справку о понижении заработной платы, трудовую книжку с записью о сокращении или медицинскую справку о неожиданной болезни. Так банк сможет лучше понять вашу ситуацию и возникшие проблемы. Самое главное помните, что при проведении переговоров с банком, не нужно брать невыполнимых обязательств.

Самое главное помните, что при проведении переговоров с банком, не нужно брать невыполнимых обязательств.

К решению проблемы увеличения кредитного долга банки подходят различными способами. Некоторые предлагают кредитные каникулы для заёмщика (к примеру, частичную или полную приостановку оплаты). Также банк может пойти на то, чтобы заёмщик некоторое время оплачивал только процент за кредит. Кроме этого банк может пойти на рефинансирование кредита, увеличить его срок, благодаря чему ежемесячный платёж снизится до суммы, удобной заёмщику.

Если у вас увеличивается кредитный долг, а банк отказывается идти на уступки, это может значить, что в банке просто отсутствуют соответствующие программы. В данном случае можно одолжить деньги у родственников и друзей и вовремя погасить кредит. Но лучше всего — провести рефинансирование кредита в Тинькофф Банке.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

на правах рекламы

Главный тренер хоккейного клуба «Тюменский Легион» Дмитрий Андреев: «Сейчас нам приходится несладко»

12 декабря, 22:24

#Дмитрий Андреев

#МХК Тюменский Легион

#МХЛ

Хоккей

Тюменский хоккейный клуб «Рубин» пострадал в Новокузнецке от «бывших»

12 декабря, 20:08

#PARI — Всероссийская хоккейная лига

#ХК Рубин

#ХК Металлург

Хоккей

Молодёжная хоккейная команда «Тюменский Легион» проиграла в седьмой раз подряд. ..

..

12 декабря, 19:39

#Молодежная хоккейная лига

#МХК Тюменский Легион

#МХК Сибирские Снайперы

Хоккей

В Тюмени завершился третий этап PARI-Кубка России по биатлону

12 декабря, 19:31

#Александр Поварницын

#Карим Халили

#Динара Алимбекова

#Виктория Сливко

Биатлон

МФК «Тюмень-2007» с победы над питерским «Кристаллом» начал домашний тур Юниорлиги-16 по мини-футболу

12 декабря, 19:03

#МФК Тюмень-2007

#Евгений Трифонов

#Артём Азаров

#Кристалл (СПб)

Мини-футбол

АСН «Тюменская арена»

Что делать, если нет возможности заплатить кредит — Forbes Kazakhstan

ФОТО: pixabay.com

Первое, что следует сделать – написать официальное заявление в кредитную организацию, с которой у вас оформлены договорные отношения. Сделать это нужно не позднее 30 дней с даты наступления просрочки, а еще лучше – до ее наступления. В заявлении необходимо указать причину неисполнения обязательств и представить свои предложения по изменению условий договора.

В заявлении необходимо указать причину неисполнения обязательств и представить свои предложения по изменению условий договора.

Это может быть:

• уменьшение ставки вознаграждения;

• изменение валюты займа;

• отсрочка платежа по основному долгу, вознаграждению;

• изменение метода погашения задолженности или очередности погашения задолженности;

• изменение срока действия договора;

• прощение просроченного основного долга, вознаграждения, отмена неустойки.

Обязательно получите копию вашего заявления с входящим номером. После этого финансовая организация в течение 15 дней рассмотрит ваши предложения и ответит в письменной форме. Кредитор может согласиться с вашими предложениями, рассмотреть альтернативные варианты либо отказать.

Отметим, что с мая 2021 года приняты изменения в законодательство, в рамках которых банки или МФО при проведении реструктуризации обязаны учитывать такие факторы, как социальное положение заемщика, снижение его доходов, единственность залогового жилья, добросовестное исполнение обязательств по займу.

Как мера защиты ипотечных заемщиков в случае не достижения согласия с кредитором по условиям реструктуризации займа, заемщику предоставляется право обратиться в Агентство РК по регулированию и развитию финансового рынка. В этот период кредитор не вправе будет начинать процедуры взыскания заложенного имущества должников, относящихся к социально уязвимым слоям населения.

Почему нужно обязательно подавать официальное заявление?

Положительный выход из ситуации в интересах не только заемщика, но и кредитора. Поэтому, чем раньше будут приняты меры по урегулированию, тем скорее будет найден вариант, устраивающий обе стороны. Своевременное обращение в финансовую организацию не только позволит сохранить положительную кредитную историю заемщика, но и в случае дальнейшего оспаривания действий кредитора в суде эти действия должника могут быть засчитаны в его пользу.

Каждый такой случай рассматривается кредитором в индивидуальном порядке. Заемщика могут попросить подготовить дополнительные документы, характеризующие его финансовую ситуацию и платежеспособность. Это трудовой договор, документы, подтверждающие статус безработного, и другие. Таким образом будет проще принять решение по конкретному случаю.

Это трудовой договор, документы, подтверждающие статус безработного, и другие. Таким образом будет проще принять решение по конкретному случаю.

Что категорически нельзя делать?

Не стоит скрываться от кредитора. Не позднее тридцати календарных дней с даты наступления просрочки финансовая организация уведомит должника о необходимости внести платежи для погашения кредита. В уведомлении будут указаны: размер просроченной задолженности и напоминание о последствиях невыполнения обязательств по договору займа.

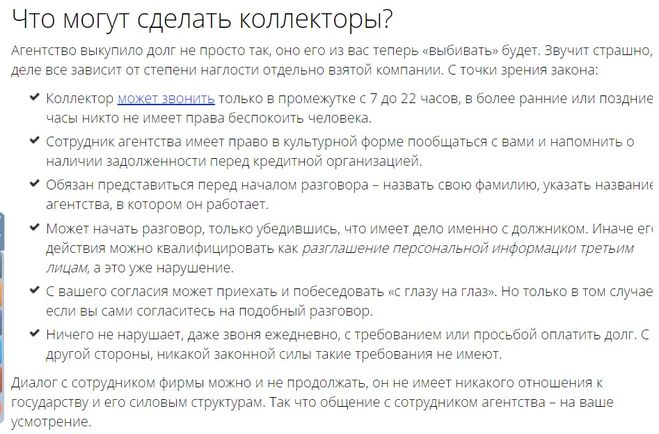

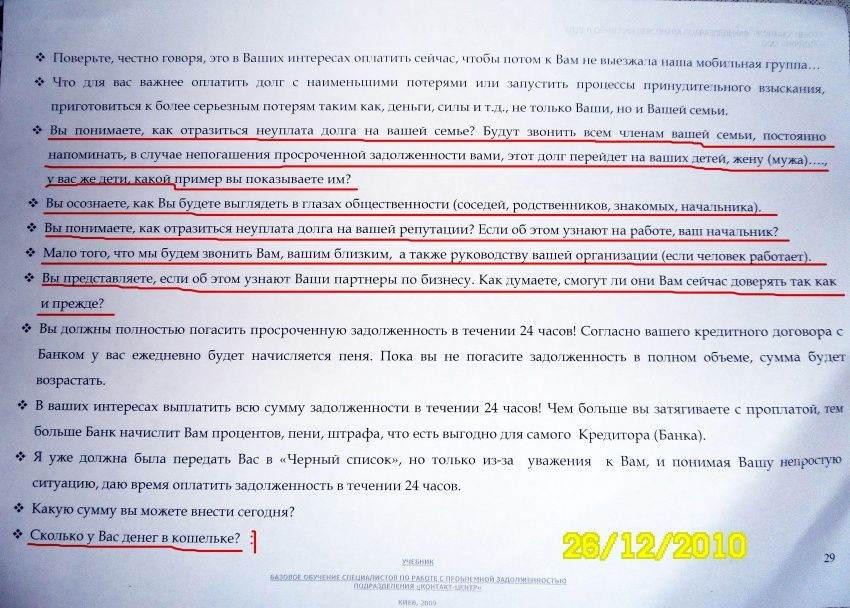

Если заемщик не идет на контакт с финансовой организацией, то она вправе применять все санкции, прописанные в договоре: начислять пени, штрафы или запустить процесс взыскания вплоть до суда. Кроме того, к взысканию задолженности может быть привлечено коллекторское агентство.

Деятельность коллекторского агентства направлена на досудебное взыскание и урегулирование задолженности по займам физических лиц. Поэтому, если заем передан в коллекторское агентство, то по вопросам погашения займа либо изменений его условий должник вправе обратиться непосредственно к нему, а также в финансовую организацию.

Чем грозит неуплата кредита?

Во-первых, информацию о невыполнении обязательств кредитор будет обязан направить в кредитные бюро. И данная информация будет отражена в вашей кредитной истории.

Во-вторых, если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество должника может быть реализовано.

Также кредитор может выставить платежное требование (в случае, если эта мера оговорена в договоре), и без дополнительного согласия должника определенная сумма будет списана с банковского счета. К примеру, это может быть заработная плата. Но при этом сумма денег, сохраняемая на текущем счете физлица, должна составлять не менее размера прожиточного минимума, установленного в законодательном порядке.

В-третьих, должник не сможет покинуть страну. Он может попасть в список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя. Это постановление о временном ограничении на выезд должника из Казахстана подлежит санкционированию судом.

После санкционирования судом должник получает копию постановления. Ее также получит пограничная служба, которая не выпустит должника за границу, пока в базе не будет подтверждено погашение задолженности.

Поэтому лучше всегда вовремя закрывать свои долги, оплачивать штрафы, пошлины, алименты и вносить плату за коммунальные услуги, чтобы не доводить дело до суда. Неисполнение обязательств по кредиту может серьезно подвести созаемщика, поручителя и гаранта, поскольку они так же, как и заемщик, несут ответственность перед финансовыми организациями.

Что делать и где получить помощь

Главная » Облегчение задолженности по кредитной карте » Я не могу оплатить свои счета: что делать и где получить помощь

Что делать, если вы не можете оплатить свои счета

Пандемия коронавируса стала ошеломляющим напоминанием американским потребителям о том, что любой может попасть в финансовые затруднения.

Те, кто потерял работу или увидел, что их рабочее время и доход значительно сократились, обнаружили, как быстро они могут остаться без резервного фонда.

Хотя срок действия многих программ по облегчению долгового бремени COVID-19 истек, помощь тем, кто в ней нуждается, все еще есть.

Помощь родителям в связи с COVID

Одной из наиболее выгодных программ для родителей является расширенная налоговая льгота на детей, которая была частью Американского плана спасения от марта 2021 года. Это не налоговый вычет, это не аванс в вашей налоговой декларации. Это бесплатные деньги — 3000 долларов на каждого ребенка в возрасте от 6 до 17 лет и 3600 долларов на каждого ребенка в возрасте до 6 лет. Это для родителей-одиночек, которые зарабатывают менее 75 000 долларов в год, или пар, которые зарабатывают менее 150 000 долларов. Начиная с июля 2021 года родители, которые соответствуют требованиям и платят налоги за 2020 год, начнут получать ежемесячные чеки в размере 250 долларов США на каждого ребенка для старшей группы и 300 долларов США для младшей группы. Чеки приходят каждый месяц до декабря 2021 года. Вторая половина налогового кредита — 1500 или 1800 долларов США, в зависимости от возраста ребенка, — единовременно поступит в апреле 2022 года9. 0003

0003

Еще одна новая функция заключается в том, что семьи с низким доходом, которые не заработали достаточно денег для подачи налоговой декларации, по-прежнему будут получать кредит. Они должны зарегистрироваться для этого в Инструменте регистрации не-регистратора налогового кредита на ребенка Налогового управления США.

По оценкам IRS, около 39 миллионов домохозяйств, представляющих 90% детей в Соединенных Штатах, получат деньги. В то время как расширенный кредит предоставляется только на один год, предпринимаются попытки сделать его постоянным.

Помощь арендаторам в связи с COVID

Запрет CDC на выселение тех, кто не может платить арендную плату из-за пандемии, был продлен до 3 октября. COVID-19стимулирующие счета, а грантовые деньги действительны до 2025 года. Если у вас возникли проблемы с оплатой арендной платы, Министерство финансов США собрало ссылки для всех штатов США, племенных земель и территорий, чтобы было легко узнать, какие есть варианты. ваш район. Вы также можете использовать поисковую систему и ввести Emergency Rental Assistance , чтобы найти программы в вашем регионе.

Вы также можете использовать поисковую систему и ввести Emergency Rental Assistance , чтобы найти программы в вашем регионе.

Помощь домовладельцам в связи с COVID

Программа компенсации для домовладельцев, чьи кредиты обеспечены HUD, FHA, USDA или VA, была ограничена 30 июня 2021 г. крайним сроком подачи заявки на помощь. Для тех, у кого ипотечные кредиты, обеспеченные Fannie Mae или Freddie Mac, нет крайнего срока, но загвоздка в том, чтобы получить продление, они должны были участвовать в программе снисходительности по состоянию на февраль 2021 года. Если у вас возникли проблемы с выплатой ипотеки, из-за COVID-19или что-то еще, лучше всего узнать, кто обслуживает вашу ипотеку (вы можете найти эту информацию в своем счете или онлайн-счете), и связаться с ними, чтобы узнать, что можно сделать, чтобы помочь.

У Министерства жилищного строительства и городского развития США есть программы, разработанные задолго до пандемии, чтобы помочь людям избежать потери права выкупа.

Помощь в связи с COVID для студенческих ссуд

Заемщики с федеральными студенческими ссудами могут пропустить платежи до 31 января 2022 года. Проценты также приостановлены. Те, у кого есть частные студенческие ссуды, должны связаться со своим кредитором, но, как правило, ссуды от коммерческого кредитора Federal Family Education Loan (FFEL) могут предлагать проценты и льготы по приостановке платежей. Студентам, имеющим кредит FFEL или Perkins, следует обратиться к обслуживающему вас специалисту по кредитам на обучение для получения дополнительной информации. Если кто-то просит вас заплатить комиссию, чтобы простить ваш студенческий кредит, это мошенничество. Никакие законные программы этого не делают.

Шаг первый: расставьте приоритеты в счетах

Некоторые счета легче отложить, чем другие. Некоторые пропущенные платежи могут быстро привести к катастрофе. Главное знать, что есть что.

Начнем с психологии 101, а именно с Иерархии потребностей Маслоу. Выложенные в виде пирамиды, Маслоу говорит, что потребности, расположенные ниже в иерархии (еда, кров, отдых, тепло), должны быть удовлетворены, прежде чем могут быть удовлетворены потребности более высокого уровня (безопасность, принадлежность, уважение).

Выложенные в виде пирамиды, Маслоу говорит, что потребности, расположенные ниже в иерархии (еда, кров, отдых, тепло), должны быть удовлетворены, прежде чем могут быть удовлетворены потребности более высокого уровня (безопасность, принадлежность, уважение).

То же самое относится и к вашему бюджету. В первую очередь обратите внимание на свои предметы первой необходимости, то есть на еду, жилье, коммунальные услуги, которые превыше всего, включая мобильный телефон, кабельное телевидение и интернет. Это также включает кредитные баллы. Они могут быть повреждены, пока вы работаете над этим, но кредитные рейтинги могут восстановиться.

Счета Priority One: Предметы первой необходимости

Еда: В любом случае вы должны кормить себя и свою семью.

Корпус: Крыша над головой. Дом, милый дом. Пресловутый замок. Если вы считаете, что можете пропустить платеж по ипотеке или не можете позволить себе ипотеку, обратитесь к своему кредитору по поводу возможных трудностей. Как отмечалось выше, у HUD, а также у FHA есть программы, помогающие домовладельцам избежать потери своего дома. На веб-сайте HUD «Избежание потери права выкупа» есть множество вариантов и ресурсов. Во многих штатах также есть программы под разными зонтиками, от бесплатной или недорогой юридической помощи до программ воздержания. Поскольку в штатах действуют по-разному, лучший способ узнать это — найти название вашего штата и «избежать потери права выкупа» или позвонить в управление жилищного строительства штата, которое направит вас в нужное место.

Как отмечалось выше, у HUD, а также у FHA есть программы, помогающие домовладельцам избежать потери своего дома. На веб-сайте HUD «Избежание потери права выкупа» есть множество вариантов и ресурсов. Во многих штатах также есть программы под разными зонтиками, от бесплатной или недорогой юридической помощи до программ воздержания. Поскольку в штатах действуют по-разному, лучший способ узнать это — найти название вашего штата и «избежать потери права выкупа» или позвонить в управление жилищного строительства штата, которое направит вас в нужное место.

Коммунальные услуги: Энергия (электрическая и иногда газовая) и вода имеют основополагающее значение для существования человека. На веб-сайте правительства США «Помощь со счетами» есть ресурсы, которые помогут людям, которые не могут оплатить счета за коммунальные услуги, а также решить другие финансовые проблемы.

» Подробнее: Экстренная помощь со счетами за коммунальные услуги

Оплата автомобиля: Если вы живете в одной из многих частей страны, где вы не можете добраться до работы, магазина или выполнять поручения, не имея автомобиля , важно, чтобы вы не отставали от платежей. Конфискация автомобиля в конечном итоге стоит намного больше, чем просто задолженность, и потеря работы из-за того, что вы не можете приступить к работе, не поможет вашим финансам. Если вы живете в месте, где есть общественный транспорт, или для Uber или Lyft это будет дешевле, чем оплата автомобилем, переместите это на «второй приоритет».

Конфискация автомобиля в конечном итоге стоит намного больше, чем просто задолженность, и потеря работы из-за того, что вы не можете приступить к работе, не поможет вашим финансам. Если вы живете в месте, где есть общественный транспорт, или для Uber или Lyft это будет дешевле, чем оплата автомобилем, переместите это на «второй приоритет».

Далее следуют предметы, которые, хотя и не являются необходимыми, слишком важны, чтобы вы могли их игнорировать и надеяться, что они исчезнут. Они не будут.

Priority Two Bills

Налоги (доход и имущество): Игнорирование первого может стоить вам ареста заработной платы, конфискации имущества и, возможно, вашей свободы. Пренебрежение последним может стоить вам дома.

Алименты: Если вы не выполняете свои обязательства по алиментам, вы не только подвергаете риску опеку и/или посещения, но и несоблюдение ваших обязательств может привести к конфискации заработной платы, вторжению в банковский счет и даже к тюремному заключению. . Если вам трудно платить, воспользуйтесь государственными и некоммерческими программами, которые предоставляют дополнительную финансовую поддержку одиноким родителям.

. Если вам трудно платить, воспользуйтесь государственными и некоммерческими программами, которые предоставляют дополнительную финансовую поддержку одиноким родителям.

Страховка: Существуют финансовые и, в некоторых случаях, юридические риски, связанные с истечением срока действия полисов. Если вы должны по полису домовладельца, арендатора, автомобиля или медицинского страхования, оплатите их.

Кредитные карты: Если возможно, хотя бы соблюдайте минимальные платежи.

Медицинские счета: Если вам нужно кого-то наказать, ваш поставщик медицинских услуг может быть билетом. Эти счета, как правило, не накапливают проценты, и неуплата менее вредна для вашей кредитной истории.

Студенческие ссуды: У кредиторов есть программы по воздержанию, отсрочке и иногда даже прощению платежей для заемщиков, которые могут продемонстрировать, что с деньгами туго.

Шаг второй: Составление бюджета

Теперь, когда вы знаете, куда должны идти ваши деньги, вам нужно создать бюджет – план, в котором учитываются деньги, которые вы ожидаете заработать в ближайшие месяцы, и определяется, как вы собираетесь их тратить. Это. Очень важно, чтобы вы это сделали. Вы не сможете привести свои финансы в порядок, если не будете знать, сколько вы зарабатываете и сколько тратите. Период.

Это. Очень важно, чтобы вы это сделали. Вы не сможете привести свои финансы в порядок, если не будете знать, сколько вы зарабатываете и сколько тратите. Период.

В идеале семейный бюджет должен показывать, что вы оплачиваете все свои регулярные ежемесячные счета, расходы, которые, как вы знаете, грядут (Рождество, дни рождения, обучение ваших детей) и деньги, которые вы откладываете в качестве сбережений. Но если вы изо всех сил пытаетесь оплатить свои счета, не ожидайте, что ваш бюджет будет выглядеть так радужно, и не отчаивайтесь. Это отправная точка, а не пункт назначения.

Если ваш бюджет показывает, что ваши расходы превышают доходы, вам нужно искать способы уменьшить расходы или увеличить свой доход, или и то, и другое. Возможно, вам нужно реже есть вне дома. Стоимость кабеля и сотового телефона легко регулируется или снимается. Вы можете подумать о том, чтобы поднять температуру на пару градусов летом и немного опустить зимой. Присмотритесь к более низким страховым ставкам. Есть ли работа на неполный рабочий день, которая может помочь вам свести концы с концами? Есть ли предметы, которые вы можете продать? Найдите способы изменить свой бюджет с красного (отрицательный денежный поток) на черный (положительный денежный поток).

Есть ли работа на неполный рабочий день, которая может помочь вам свести концы с концами? Есть ли предметы, которые вы можете продать? Найдите способы изменить свой бюджет с красного (отрицательный денежный поток) на черный (положительный денежный поток).

Шаг третий: поговорите со своими кредиторами

В это может быть трудно поверить, особенно если вы получаете звонки о взыскании задолженности, но обращение к вашему кредитору может быть способом получить некоторое облегчение. Это было особенно актуально во время пандемии, поскольку федеральные регулирующие органы, такие как Федеральная корпорация страхования депозитов и Управление валютного контролера, поощряли кредиторов работать с клиентами.

Даже после пандемии кредиторы, скорее всего, будут более понимающими, чем до нее. Обращаясь к вашим кредиторам, дело в фактах. Объясните свое финансовое положение, дайте им честную оценку того, как долго, по вашему мнению, продлятся трудные времена и как вы пытаетесь их разрешить. Будут ли ваши трудности краткосрочными или долгосрочными, поможет определить, какие варианты погашения вы можете обсудить. Если ваш кредитор предложит план погашения долга, попросите его прислать вам в письменном виде.

Будут ли ваши трудности краткосрочными или долгосрочными, поможет определить, какие варианты погашения вы можете обсудить. Если ваш кредитор предложит план погашения долга, попросите его прислать вам в письменном виде.

Если банк или финансовое учреждение отказывается работать с вами, вы можете обратиться за помощью. Бюро финансовой защиты потребителей, созданное в 2011 году для защиты и просвещения потребителей, имеет кнопку жалобы в правом верхнем углу своей домашней страницы для людей, у которых возникли проблемы с финансовым продуктом или услугой. Не бойтесь использовать его.

Шаг четвертый: погасите долги

Человеку свойственно избегать решения проблемы и надеяться, что она исчезнет сама собой. Конечно, не будет. Это может быть страшно, когда вы не можете погасить свой долг, а общение со звонками в коллекторское агентство вызывает стресс. Но вы не можете позволить этому парализовать вас и заставить бездействовать. Вы должны атаковать свой долг.

Шаг пятый: рассмотрите варианты

Если один только ваш долг кажется непосильным, существует множество вариантов облегчения бремени задолженности, которые могут помочь вам справиться с этой проблемой.

Консультации по кредитам — Консультации по кредитам, предлагаемые InCharge Debt Solutions, могут помочь вам оценить свое финансовое положение и указать программы, которые помогут вам. Консультанты могут помочь, если вы не можете решить проблему с компанией, выпустившей вашу кредитную карту, и помочь вам составить бюджет и план погашения.

Программа управления задолженностью – Эти программы создают фиксированный график платежей, который объединяет платежи по кредитным картам в единый ежемесячный платеж в рамках бюджета, который вы можете себе позволить. В программе управления долгом потребители обычно платят более низкие процентные ставки по своей задолженности по кредитной карте. Эти планы предлагаются некоммерческими консультационными агентствами по кредитам, такими как InCharge, и не используют кредитные баллы для определения права на участие. Консультанты связываются с кредиторами от вашего имени и просят снизить процентные ставки. Агентство платит вашим кредиторам, а вы ежемесячно платите агентству единовременную сумму. Он поставляется с ежемесячной платой в размере 40 долларов США и занимает 3-5 лет для выплаты.

Агентство платит вашим кредиторам, а вы ежемесячно платите агентству единовременную сумму. Он поставляется с ежемесячной платой в размере 40 долларов США и занимает 3-5 лет для выплаты.

Кредиты на консолидацию долга – позволяет объединить несколько долгов в один кредит с одним ежемесячным платежом. Простота делает вашу жизнь проще, и если у вас хороший кредитный рейтинг, ваши долги с высокой процентной ставкой могут быть преобразованы в ссуду консолидации долга с более низкой процентной ставкой. Это означает, что вы можете погасить свои долги быстрее.

Урегулирование долга – Урегулирование вашего долга — это вариант облегчения долгового бремени с высоким риском, но его следует изучить. Урегулирование задолженности – это выплата по долгу меньше, чем вы должны. У вас должны быть наличные деньги, чтобы сделать единовременный платеж в размере не менее 50% долга, чтобы осуществить это. Не все кредиторы согласятся на погашение долга, и это оставляет пятно в вашем кредитном отчете на семь лет.

Банкротство – Это возможность расплатиться с долгами и начать все сначала. Подавляющему большинству людей доступны два вида банкротства. В главе 7 о банкротстве вы просите суд по делам о банкротстве списать долги, которые вы должны, и отказываетесь от своих активов. Не все долги могут быть погашены, и не все имеют на это право. В Главе 13 о банкротстве вы подаете план погашения долга перед кредиторами — частично полностью, частично или не полностью — в зависимости от того, что вы можете себе позволить.

Ваши следующие шаги

Если вы не можете оплачивать счета, не чувствуйте себя одиноким; у многих такая же ситуация. Есть выходы — некоторые вы, вероятно, можете сделать сами, другие требуют привлечения сторонних специалистов. Вы можете пройти мимо этого. Если у вас есть дополнительные вопросы о задолженности или бюджете, обратитесь к кредитному консультанту InCharge Debt Solutions.

Дополнительная помощь со счетами

- Я не могу оплатить счет за электричество: где получить помощь

- Я не могу оплатить кредит на покупку автомобиля: что мне делать?

- Как сэкономить деньги на аренде: шесть способов снизить арендную плату

- Помощь со счетами по кредитным картам

- Если вы не можете оплатить свой налоговый счет

- Как получить право на получение продовольственных талонов (SNAP)

Десять шагов.

..Что делать, если вы не можете оплачивать счета

..Что делать, если вы не можете оплачивать счета

Обнаружен неподдерживаемый браузер

Используемый вами веб-браузер не поддерживается, и некоторые функции этого сайта могут работать не так, как предполагалось. Пожалуйста, установите современный браузер, такой как Chrome, Firefox или Edge, чтобы использовать все функции, которые может предложить Michigan.gov.

Поддерживаемые браузеры

- Google Chrome

- Сафари

- Microsoft Edge

- Firefox

Десять шагов… Что делать, если вы не можете оплатить счета

Жизнь полна сюрпризов, но счетов это не волнует. Они продолжают катиться,

даже если вы потеряли работу, заболели, столкнулись с неожиданными домашними расходами… или

просто жил немного не по средствам. Ваш финансовый кризис может быть временным, но

ваша кредитная история устойчива … и просроченные счета могут преследовать вас годами

прийти.

Что делать, если у вас возникли трудности с оплатой счетов? Вот несколько

предложения:

| 1) | Независимо от того, как заманчиво, попытка игнорировать растущую кучу счетов — худшее, что вы можете сделать.  мог сделать. В итоге вы получите пени за просрочку платежа, начисление процентов… и испорченный кредитный рейтинг. Не прячь голову в песок. |

| 2) | Хотя эти может быть эффективным, концепция займа денег для погашения обязательств не считается общепринятым подходом. Во многих случаях это просто отодвигает проблему на несколько месяцев или лет в будущее. Помните, вы не можете брать взаймы свой способ выбраться из долгов. Будьте осторожны с планами консолидации долгов. |

| 3) | , чтобы помочь определить вашей текущей ситуации с точки зрения активов и пассивов и помочь определить возможные шаги, которые вы можете предпринять. Вы можете использовать простой блокнот. Однако, рекомендуется получить предварительно распечатанную форму, которая позволит вам для записи полной информации.  Их можно получить в местном финансовом Их можно получить в местном финансовомучреждения или вашего страхового агента. Заполнить личный баланс |

| 4) | Включая кредитные карты, арендную плату или ипотеку, электричество, телефон, автомобильные платежи, кредиты колледжа, страховка. Составьте отдельный список всех ваших счетов и сумм, которые вы должен каждый месяц. |

| 5) | Рассчитать как вы могли бы оплачивать каждый счет по пересмотренному графику … возможно, платить меньше суммы в течение более длительного периода времени или до тех пор, пока ваше финансовое положение не изменится. Если ваши финансы вышли из-под контроля, обратитесь за консультацией по потребительскому кредиту. агентство. Однако избегайте «долговых докторов», которые часто заявляют, что могут стереть ваши кредитная история платно.  Разработайте стратегию погашения долга. Разработайте стратегию погашения долга. |

| 6) | Помните, если они не зная вашей ситуации, вы можете оказаться в суде. Так, с меньшими, местными организаций, знающих вас лично, берите трубку и звоните. Объяснять вашу ситуацию и обсудить варианты. Идея состоит в том, чтобы взять на себя инициативу представить свой план погашения. Вы можете быть приятно удивлены тем, положительный ответ. Кредиторы оценят вашу заботу… и вы будете больше шансов получить пересмотренные условия, разработанные для ваших личных финансовых ситуация. Свяжитесь с людьми, которым вы должны. То же самое касается работы с более крупными национальными кредиторами. |

| 7) | Устное согласие на реструктуризация долга это хорошо. Но это все равно нужно зафиксировать. Ли имеет дело с крупной или малой организацией, письменное соглашение может быть все, что вам нужно доказать, что пересмотренный график погашения был одобрен. Получить все соглашения в письменной форме. |

| 8) | , чтобы убедиться, что ваша запись остается чистым и не содержит пятен.  Также вы имеете право на Также вы имеете право надобавить в свою кредитную историю выписку с объяснением любых несоответствий или споров. Связаться с бюро кредитных историй |

| 9) | Ваш медицинский страховка и страхование домовладельца обеспечивают ценную защиту. Одинаковый идет на страхование жизни. Если у вас возникли трудности с оплатой страховых взносов, свяжитесь с вашим агентом, чтобы обсудить доступные варианты. Не допускайте истечения срока действия ваших страховых полисов. |

| 10) | В прошлом году, рекордные 1,3 миллиона американских потребителей и предприятий объявили о банкротстве. Но это не значит, что его следует рассматривать как легкую альтернативу оплате счета. По законам о банкротстве долги не исчезают чудесным образом без штраф.

|

Помните,

Помните,