Никогда не брал кредит но все банки отказывают: Отсутствие кредитной истории: плюс или проблема

Содержание

Почему у меня есть кредитная история, если я никогда не брал кредиты

Предупрежденный вашими историями про людей, на которых взяли кредит без их ведома, я решил проверить свою кредитную историю. Сам кредитов никогда не брал и, надеюсь, никогда брать не буду. По вашему совету через сайт госуслуг запросил список бюро, где хранится моя история. С удивлением обнаружил аж три организации, в которых она хранится: НБКИ, Объединенное кредитное бюро и «Эквифакс-кредит-сервисиз».

Я проверил свою кредитную историю в каждом из этих бюро, и нигде нет информации о когда-либо поданных заявках. Правильно ли я понимаю, что банки сами заводят кредитные истории на текущих клиентов, даже если сами клиенты и не запрашивали заемных средств? Зачем банки это делают? И какой смысл в таком большом количестве бюро кредитных историй в нашей стране?

Вадим

Вадим, чтобы в бюро кредитных историй появилась информация о вас, необязательно подавать заявку на кредит. Как только кто-то запросил вашу кредитную историю, она начнет формироваться, даже если вы просто дали согласие на проверку кредитной истории.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Как формируется кредитная история

Чтобы получить кредитную историю конкретного человека, банк, МФО или другая организация должны иметь его согласие. Его могут запросить не только когда вы хотите взять кредит, но и если вы просто оформляете дебетовую карту или трудоустраиваетесь в финансовую или кредитную организацию: обычно именно они интересуются кредитной историей потенциального сотрудника.

ч. 9 ст. 6 ФЗ «О кредитных историях»

Даже если вы никогда не обращались за кредитом, в бюро кредитных историй может появиться информация о вас. В таком случае она будет состоять из титульной части с основными данными человека — субъекта кредитной истории и закрытой, в которой указаны все запросы вашей кредитной истории.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Основная и информационная части кредитной истории, где содержатся сведения о поданных заявках на кредит и результатах их рассмотрения, будут пустыми. Это вы и увидели в своей кредитной истории: в ней нет заявок на кредиты, но есть запросы от банков.

Это вы и увидели в своей кредитной истории: в ней нет заявок на кредиты, но есть запросы от банков.

Наверняка у вас есть дебетовая карта или вклад в каком-нибудь банке. В договоре могло быть сказано, что вы согласны на проверку кредитной истории. Банку это интересно, даже если вы не обращаетесь за кредитом, ведь со временем он сам может предложить вам какие-то кредитные продукты. Получив ваше согласие на проверку кредитной истории, банк сможет проверять вашу кредитную нагрузку, чтобы предложить вам оптимальные условия.

Почему в России так много БКИ

Бюро кредитных историй — это коммерческая организация, которая формирует, обрабатывает и хранит кредитные истории, а также представляет кредитные отчеты и оказывает сопутствующие услуги. Банк обязан передавать информацию хотя бы в одно бюро, при этом он может сотрудничать сразу с несколькими.

п. 6 ст. 3 ФЗ «О кредитных историях»

Закон не ограничивает количество бюро кредитных историй в стране. В России сейчас двенадцать БКИ, и самые крупные — это названные вами «Эквифакс», Объединенное кредитное бюро и Национальное бюро кредитных историй.

Государственный реестр бюро кредитных историй

БКИ — это бизнес. Возможно, в будущем появятся новые бюро или их станет меньше.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Как взять кредит если ни разу ещё не брал? Дадут ли?

Считается, что иногда плохая кредитная история лучше ее полного отсутствия. На форумах можно увидеть возмущенные сообщения клиентов банков, которым отказали в выдаче кредита, аргументируя отказ отсутствием информации о прошлых займах. Но как же получить первый кредит, если вам постоянно отказывают в нем, и вообще как быть в сложившейся ситуации, изучим вместе.

Содержание статьи

- 1 Почему отказывают в кредитовании новичкам?

- 2 Дадут ли кредит, ипотеку, автокредит, если ранее никогда не брал кредитов?

- 3 Как взять свой первый кредит?

- 4 Выводы

Почему отказывают в кредитовании новичкам?

Каждый банк сам формирует требования для клиентов, по которым принимается решение о возможности выдачи кредита. Чем больше клиент им соответствует, тем выше вероятность одобрения заявки. Одним из важных критериев является наличие положительной кредитной истории.

Чем больше клиент им соответствует, тем выше вероятность одобрения заявки. Одним из важных критериев является наличие положительной кредитной истории.

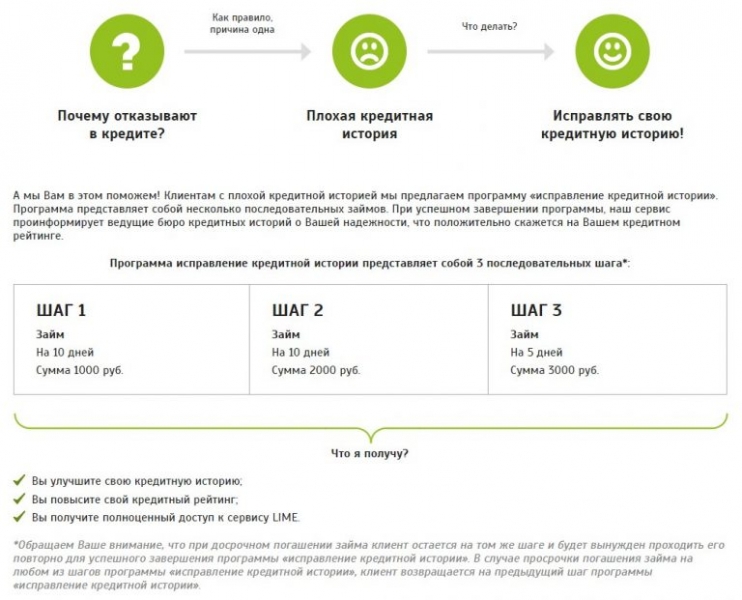

Кредитная история (КИ) – это информация, позволяющая оценить платежеспособность клиента по части исполнения им своих кредитных обязательств. То есть, это история взятых кредитов и произведенных по ним выплат. Причем в КИ могут попасть и платежи, а точнее, их отсутствие, и по не связанным с кредитами обязательствам. Следовательно, кредитные организации могут отследить, насколько ответственно вы вносите любые обязательные платежи, не допуская просрочек, и стоит ли вам выдавать новый кредит.

Если клиент никогда не брал кредит, не открывал кредитную карту, не обращался в МФО, тогда его кредитная история будет пустой. Казалось бы, что в этом плохого? Возможно, клиент вполне сможет справиться со своими расходами исключительно за счет зарплаты. Но для банка это – потенциально опасный клиент.

Сразу возникает ряд рисков:

- Банки не знают, как он будет справляться со своими обязательствами, то есть с ежемесячными платежами.

- Банкам неинтересны досрочные выплаты. А если у клиента не было необходимости брать в долг, то он, скорее всего, будет стараться закрыть кредит раньше, чем того требует договор.

- Чем старше заемщик, тем больше сомнений у банка, почему он все еще не брал кредитов и займов.

Соответственно, быть первым, кто поверит в этого клиента, не хочется почти всем банкам. Поэтому многие новички вынуждены обойти не один банк, пытаясь доказать свою платежеспособность, но чаще получают отказы, чем одобрение.

Обратите внимание! Кредитная история может начать формироваться с базы запросов (закрытая часть КИ), и если у вас за короткий период будет много запросов и отказов, то это еще больше усложнит положение.

Дадут ли кредит, ипотеку, автокредит, если ранее никогда не брал кредитов?

Для тех, кто не привык жить в долг, поводом обратиться в банк может стать крупная покупка, к примеру, автомобиль или жилплощадь. Клиент, как правило, заранее уверен в своей привлекательности для банка: отсутствие плохой кредитной истории, достаточный доход, официальная работа. Но он явно удивится, когда такому идеальному кандидату выдают отказ, аргументируя отсутствием других займов. Что же делать в этой ситуации?

Но он явно удивится, когда такому идеальному кандидату выдают отказ, аргументируя отсутствием других займов. Что же делать в этой ситуации?

Рассчитывать на одобрение ипотеки с первой попытки не стоит, даже если у вас достаточно высокая зарплата. Для банка вы все равно клиент с повышенным риском. Исключения могут быть, если у клиента:

- Есть деньги на первый взнос в сумме от 30-50% стоимости недвижимости;

- Стаж на последнем месте работы – более 1 года;

- Предполагаемый платеж с чистой зарплаты будет забирать не более 30% средств;

- Еще есть возможность привлечь поручителей с высоким доходом и хорошей кредитной историей.

В других случаях банк, скорее всего, вынесет отказ по заявке, особенно если сумма кредита довольно крупная. Правда, у клиента всегда есть возможность предложить банку еще в залог другое имущество – тогда шансы возрастут.

Оформление автокредита будет чуть проще. От клиента потребуются все те же гарантии: хорошая и официальная зарплата, постоянная работа и залог (в него будет оформлен автомобиль). Но, как правило, сумма займа значительно меньше, чем на жилье, соответственно, и риски для банка меньше. Та же ситуация и с потребительскими кредитами – его оформить еще проще, главное – попытаться оформить кредит с гарантиями (залог, поручительство), тогда вероятность услышать отказ будет минимальной.

Но, как правило, сумма займа значительно меньше, чем на жилье, соответственно, и риски для банка меньше. Та же ситуация и с потребительскими кредитами – его оформить еще проще, главное – попытаться оформить кредит с гарантиями (залог, поручительство), тогда вероятность услышать отказ будет минимальной.

Но стоит заранее понимать: для всех клиентов, которые пытаются взять свой первый кредит, будут действовать максимально строгие условия. Это и повышенная ставка, и требование дополнительных документов, и наличие залога, и поручителей. При своевременном исполнении обязательств в дальнейшем условия будут более лояльными.

Как взять свой первый кредит?

По рекомендации кредитных инспекторов, перед попыткой оформить кредит на крупную сумму стоит позаботиться о формировании кредитной истории. Для начала можно оформить потребительский кредит или рассрочку на товар непосредственно в магазине. Взять в кредит можно что угодно: пылесос или телевизор, ведь размер кредита не важен, главное – вовремя вносить платежи.

Если необходимости в бытовой технике нет, возьмите в рассрочку мобильный, но главное, чтобы рассрочка оформлялась через банк.

Если и этот вариант вам не по душе, оформите микрозайм в МФО. Правда, нужно проверить, передает ли эта микрофинансовая организация данные в бюро кредитных историй. Погасите долг вовремя и это станет началом вашей КИ с положительным результатом.

И последний и не менее удобный способ «прокачать» КИ – оформить кредитную карту. Сделать это проще всего в банке, где вы получаете официальную зарплату. Собственным клиентам кредитную карту банки предлагают даже сами уже через 2-3 месяца сотрудничества. Но если условия вас не устроят, обратитесь в Тинькофф банк, Альфа-Банк или Сбербанк. У них достаточно лояльные условия, а выбор карт должен удовлетворить любые потребности. Правда, сразу кредитный лимит будет не слишком большим. Повысить его можно будет, если активно использовать средства банка и своевременно погашать долг.

Важно: просрочки по кредитной также отмечаются в КИ, добавляя «темные пятна» на вашу платежеспособность. Поэтому внимательно следите за сроками внесения очередного обязательного платежа.

Поэтому внимательно следите за сроками внесения очередного обязательного платежа.

Выводы

Так что если вы хотите оформить свой первый кредит, но боитесь отказа, тогда запаситесь множеством аргументов в пользу своей финансовой состоятельности и ответственности, тогда банки скорее скажут вам да, чем нет. А также не упускайте возможность прокачать КИ заранее, до того как потребуется оформление крупного кредита. Ведь для «новичков» условия всегда строже, а проценты выше, чем для опытных заемщиков с отличной репутацией и чистой кредитной историей.

Что делать, если вам отказали в открытии текущего или сберегательного счета

Точно так же, как кредитная история играет большую роль в одобрении новой кредитной карты, ваша предыдущая банковская история помогает определить, имеете ли вы право на получение текущего или сберегательного счета .

Когда вы открываете новый счет, банк может использовать агентство по информированию потребителей, такое как ChexSystems или Early Warning Services, чтобы получить историю вашего текущего и сберегательного счета. Вы можете думать об этих компаниях так же, как о кредитных бюро, которые отслеживают историю платежей и долги потребителей.

Вы можете думать об этих компаниях так же, как о кредитных бюро, которые отслеживают историю платежей и долги потребителей.

Однако, в отличие от случаев, когда эмитенты карт запрашивают ваш кредитный отчет, получение банками вашего отчета от одного из этих агентств не оказывает прямого влияния на ваш кредитный рейтинг.

Открыть банковский счет проще, чем подать заявку на получение кредитной карты, но потребители должны знать, что им все равно может быть отказано — вероятно, из-за негативных действий, обнаруженных в их отчетах ChexSystems или Early Warning Services.

По данным кредитного бюро Experian, такие негативные действия, которые отображаются в вашем отчете и снижают ваши шансы на одобрение, включают возврат чеков, невыплату остатка овердрафта, злоупотребление дебетовой картой или подачу слишком большого количества счетов за короткий период времени.

Если вы не можете открыть новый банковский счет, вот что вам следует сделать.

1. Попросите банк пересмотреть свое решение

Прежде чем двигаться дальше, стоит попросить банк пересмотреть свое решение об отклонении вашего заявления, особенно если вы уже являетесь клиентом. Хотя они используют информацию от отчетных агентств, в конечном итоге банк должен решить, будет ли клиент одобрен для новой заявки.

Хотя они используют информацию от отчетных агентств, в конечном итоге банк должен решить, будет ли клиент одобрен для новой заявки.

Имейте в виду, что федеральный закон требует, чтобы банки или кредитные союзы сообщали вам, почему вам было отказано в открытии банковского счета, поэтому обязательно получите эту информацию.

2. Получите копию вашего отчета

Если банк не пересматривает свое решение, следующим вашим шагом должна быть проверка того, что содержится в вашем отчете о потребителях.

Потребители могут получить доступ к бесплатной копии своего отчета ChexSystems один раз в 12 месяцев, а также всякий раз, когда им отказывают в банковском счете, если причина связана с отчетом.

Чтобы получить свой, перейдите на веб-сайт ChexSystems или позвоните по телефону 800-428-9623. Для тех, кто хочет получить доступ к своему отчету Служб раннего предупреждения, посетите их веб-сайт здесь.

3. Проверьте свой отчет на наличие ошибок

Точно так же, как при проверке вашего кредитного отчета на наличие ошибок, вы должны просмотреть свой отчет ChexSystems или Early Warning Services на предмет любых мошеннических действий или несоответствий в информации, таких как неправильное имя или номер социального страхования.

Если вы обнаружите какие-либо ошибки, убедитесь, что вы собрали все подтверждающие документы, прежде чем оспаривать их в соответствующем агентстве по информированию потребителей.

4. Очистите свой отчет

После того, как вы просмотрели свой отчет и убедились, что в нем нет ошибок, начните исправлять любые негативные действия, которые вы видите.

Например, немедленно погасите все неоплаченные платежи и запросите удаление отрицательного действия из вашего отчета после выплаты. В противном случае отрицательные записи могут оставаться в вашем отчете до пяти лет.

5. Рассмотрите возможность получения «счета второго шанса»

Если вам отказали в открытии расчетного или сберегательного счета, вы можете улучшить свои шансы на будущее, так называемый «счет второго шанса». Банки, которые предлагают эти счета , не смотрят на ваш отчет ChexSystems или негативные действия при квалификации вас, поэтому вам будет легче получить одобрение.

Некоторые крупные банки, такие как BBVA и Wells Fargo, предлагают банковские счета второго шанса. Есть также варианты через местные и онлайн-банки, такие как Chime, который имеет нулевую комиссию и предлагает защиту от овердрафта и прямой депозит.

Есть также варианты через местные и онлайн-банки, такие как Chime, который имеет нулевую комиссию и предлагает защиту от овердрафта и прямой депозит.

Поскольку эти счета предлагаются потребителям, которым было отказано в банковском счете, заранее изучите вопрос. Некоторые могут иметь ограничения, такие как более высокие ежемесячные платежи и / или требования к минимальному балансу. Хорошей новостью, однако, является то, что они позволяют восстановить вашу банковскую историю с течением времени, чтобы вы могли позже претендовать на стандартный текущий или сберегательный счет.

Когда вы будете готовы подать заявление на открытие обычного текущего или сберегательного счета

Помните, что ваша цель в конечном счете – получить стандартный текущий или сберегательный счет, который позволяет легко управлять вашими деньгами по низкой или нулевой цене.

Наличие чекового и сберегательного счетов в одном и том же банке поможет вам еще проще управлять своими деньгами, позволяя настроить автоматические переводы со сбережений на чеки.

Лучше всего сочетать чековый и сберегательный счета – Текущий счет Ally Interest и Сберегательный счет Ally Online. Оба имеют нулевую ежемесячную плату за обслуживание, отсутствие требований к минимальному депозиту или балансу и популярное мобильное приложение.

С текущим счетом Ally Interest владельцы счетов Ally Bank имеют доступ к более чем 43 000 бесплатных банкоматов Allpoint. Если вы пользуетесь внесетевым банкоматом в любом месте по всей стране, Ally возместит вам до 10 долларов США за каждый цикл выписки любых взимаемых комиссий.

Текущий счет Ally Interest

Подробнее

Ally Bank является членом FDIC.

0,10% менее 15 000 долларов США минимального дневного остатка; 0,25% от минимального дневного баланса в размере 15 000 долларов США

43 000+ банкоматов Allpoint®

До 10 долларов США за цикл выписки

0 долларов США

2 9.0 Применяются условия

Когда дело доходит до сбережения части ваших денег, сберегательный счет Ally Online предлагает клиентам гораздо более высокую прибыль, чем они могли бы заработать, храня свои деньги на традиционном сберегательном счете со средней доходностью по стране всего 0,05%.

Сберегательный счет Ally Bank Online

Подробнее

Ally Bank является членом FDIC.

3,30%

Нет

Без ежемесячной платы за обслуживание

D

10 долл. США за транзакцию

25 долл. США

Да

Да, если у вас есть расчетный счет Ally

Применяются условия.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Когда мне могут отказать в открытии расчетного счета на основании моей прошлой банковской истории?

В вашем файле может быть отрицательная информация, если у вас раньше был расчетный счет и вы:

- У вас есть непогашенный отрицательный баланс на этом счете, например, из-за овердрафта, который вы не погасили, и счет был закрыт банком или кредитным союзом (это называется «принудительным закрытием»).

- Подозревались в мошенничестве с расчетным счетом.

- У вас была совместная учетная запись с кем-то, у кого были подобные проблемы.

Банки и кредитные союзы предоставляют такую негативную информацию компаниям, предоставляющим отчеты о текущих счетах, таким как Chex Systems и Early Warning Services. Эти компании собирают и используют информацию для создания отчетов о предыдущей истории расчетного счета человека. Банки и кредитные союзы могут использовать эти отчеты, чтобы определить, предлагать ли вам текущий счет, и тип предлагаемого вам текущего счета. (Продавцы могут использовать аналогичный отчет, чтобы решить, будут ли они принимать ваши чеки.

Какие у меня права?

Точность

Компании, предоставляющие отчетность по текущим счетам, должны соблюдать федеральный Закон о достоверной кредитной отчетности (FCRA). Это означает, что они должны следовать разумным процедурам, чтобы обеспечить максимально возможную точность информации в отчетах, и они не могут включать самую негативную информацию, которой более семи лет.

На практике некоторые компании, предоставляющие отчетность по текущим счетам, игнорируют информацию, которой более пяти лет.Знайте, что содержится в вашем отчете

Общенациональные компании, предоставляющие отчетность по текущим счетам, должны предоставлять потребителям один бесплатный годовой отчет в год по запросу. Вы должны запросить отчеты отдельно от каждой отчитывающейся компании. Мы составили список некоторых из этих компаний, предоставляющих отчеты о текущих счетах, а также информацию о том, как вы можете получить копии своих отчетов.

Вы также имеете право запросить бесплатный отчет, если вы получили уведомление о «неблагоприятном действии». Например, предположим, что банк отказывает вам в открытии текущего счета на основании отчета о текущем счете. Это пример «неблагоприятного действия». Банк должен предоставить вам уведомление о «неблагоприятном действии», которое включает в себя имя и контактную информацию агентства, отчитывающегося о текущих счетах, от которого банк получил отчет.

Вы можете связаться с отчитывающейся компанией и запросить бесплатную копию отчета.Расследовать и исправлять ошибки

Все компании, предоставляющие отчеты о расчетных счетах, должны расследовать споры потребителей о неточной информации в своих отчетах и исправлять любую неточную информацию. Банки и кредитные союзы, которые сообщают информацию компаниям, предоставляющим отчетность по текущим счетам, также обязаны расследовать и исправлять спорную информацию.

Вот несколько шагов, которые вы можете предпринять, если вам отказали в учетной записи:

Получите копию отчета о текущем счете и проверьте его на наличие ошибок

Попросите банк или кредитный союз предоставить вам название компании, предоставляющей отчетность по текущему счету, которая предоставила отрицательную информацию. Свяжитесь с компанией, чтобы получить бесплатную копию отчета и проверить его на наличие ошибок. Если вы обнаружите какие-либо ошибки, отправьте спор.

Проверьте другие ваши кредитные отчеты.

Некоторые банки и кредитные союзы будут использовать ваши традиционные кредитные отчеты в дополнение к отчету о текущем счете или вместо него, чтобы решить, предоставлять ли вам текущий счет. Получите дополнительную информацию о запросе копий ваших кредитных отчетов.Узнайте, есть ли в банке или кредитном союзе шаги, которые вы можете предпринять, чтобы открыть счет, или предлагают счета с меньшим риском

Если нет, подумайте о том, чтобы попробовать другое финансовое учреждение. У каждого банка или кредитного союза есть свои правила относительно того, как информация в отчете о текущем счете влияет на вашу возможность открыть счет. Некоторые банки и кредитные союзы требуют, чтобы вы уплатили все старые неоплаченные платежи и сборы, прежде чем вам будет разрешено открыть новый счет. Многие банки и кредитные союзы предлагают текущие счета и предоплаченные карты, которые предназначены для снижения рисков как для вас, так и для финансового учреждения, путем предотвращения овердрафта и комиссий за овердрафт.

На практике некоторые компании, предоставляющие отчетность по текущим счетам, игнорируют информацию, которой более пяти лет.

На практике некоторые компании, предоставляющие отчетность по текущим счетам, игнорируют информацию, которой более пяти лет. Вы можете связаться с отчитывающейся компанией и запросить бесплатную копию отчета.

Вы можете связаться с отчитывающейся компанией и запросить бесплатную копию отчета. Некоторые банки и кредитные союзы будут использовать ваши традиционные кредитные отчеты в дополнение к отчету о текущем счете или вместо него, чтобы решить, предоставлять ли вам текущий счет. Получите дополнительную информацию о запросе копий ваших кредитных отчетов.

Некоторые банки и кредитные союзы будут использовать ваши традиционные кредитные отчеты в дополнение к отчету о текущем счете или вместо него, чтобы решить, предоставлять ли вам текущий счет. Получите дополнительную информацию о запросе копий ваших кредитных отчетов.