Общие условия кредитного договора: Статья 5. Условия договора потребительского кредита (займа) \ КонсультантПлюс

Содержание

нововведения и основные условия договора

Для жизни

Малому бизнесу

Потребительское кредитование регулируется сразу несколькими законодательными актами, основным из которых является Федеральный закон 353-ФЗ «О потребительском кредите (займе)» от 21.12.2013. Разбираемся, какие условия кредитования описываются в этом законе, как он регулирует отношения между заемщиком и кредитором, а также говорим о том, что меняют недавно внесенные в него поправки.

Стать клиентом

О чем закон

Закон №353-ФЗ призван регулировать взаимоотношения между банком и заемщиком — физическим лицом, оформляющим в этом банке кредит. Действие этого правового акта распространяется только на потребительское кредитование, поэтому в нем не затрагиваются вопросы ипотечного кредитования или коммерческих займов для бизнеса — они регулируются другими законодательными актами.

Закон №353 был принят в первую очередь для того, чтобы защитить права заемщика и не дать кредитору возможности воспользоваться уязвимым положением клиента. К примеру, в нем определен перечень запретов для кредитных организаций, включающий в себя запреты скрывать от клиента финальную стоимость кредита, устанавливать слишком большие штрафы за просрочки платежей или препятствовать досрочному погашению займа.

Однако помимо этого закон также устанавливает права кредитных организаций — например, право изменять условия кредита в одностороннем порядке либо переуступать задолженность любым третьим лицам, включая коллекторские службы.

Основные статьи закона

Основные статьи 353-ФЗ описывают, в каких случаях должен применяться этот закон и какие отношения он регулирует.

BulletsBox»>

BulletsBox»>Условия договора

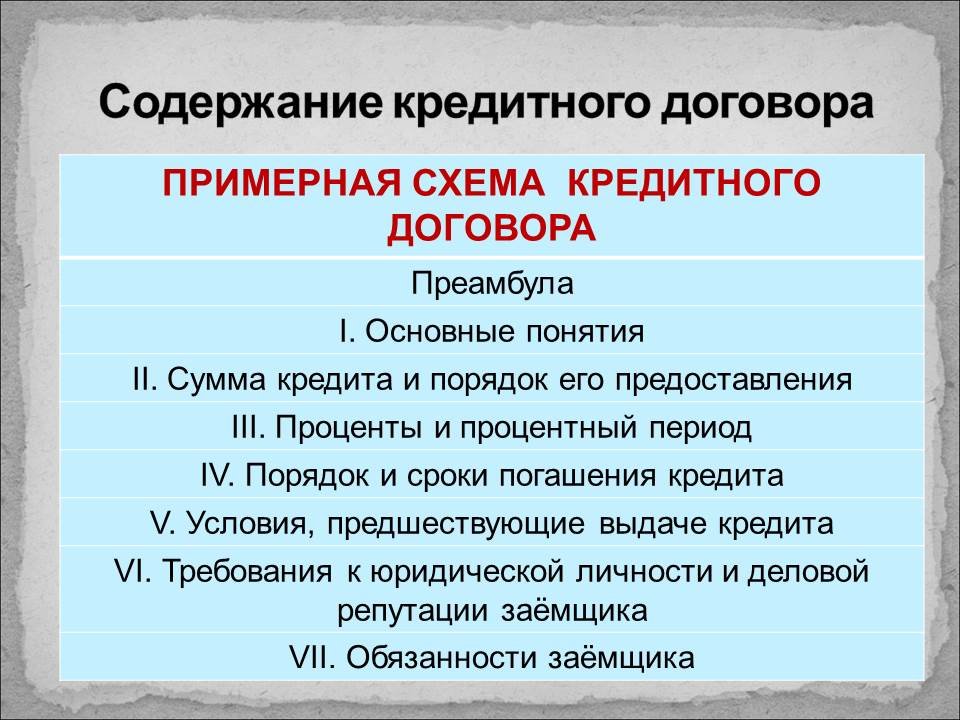

Согласно 353-ФЗ, каждый договор потребительского кредитования должен включать в себя две категории условий — общие и индивидуальные.

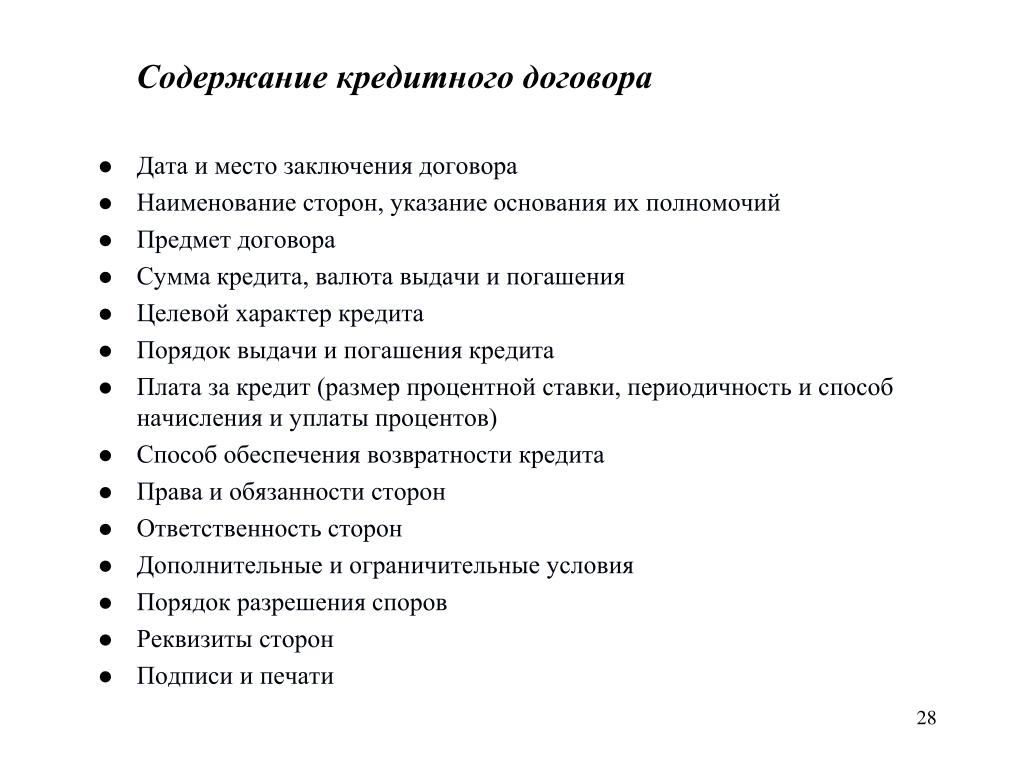

Общие

Общие условия банк устанавливает заранее и применяет их ко всем заемщикам без исключений. К ним относятся базовые условия кредитования — например, виды доступных на данный момент кредитных программ, процентные ставки по ним, возможные сроки и суммы этих займов, сроки рассмотрения заявок и правила их подачи, список необходимых для оформления документов и так далее. Подобную информацию банк обязан сделать публичной и доступной для своих потенциальных клиентов, поэтому ее обычно можно встретить в рекламах кредитных продуктов, информационных буклетах, а также в отделениях и на сайте банка.

Индивидуальные

Индивидуальные условия обсуждаются непосредственно с конкретным заявителем и используются в договоре только после согласования с ним. Некоторые из этих условий в какой-то степени могут зависеть от личных характеристик клиента — его возраста, уровня доходов, образования, кредитной истории и так далее — однако это применимо не ко всем ним.

К индивидуальным условиям относится:

- точная сумма конкретного займа или лимит по кредитной карте;

- график ежемесячных платежей;

- условия досрочного погашения;

- цель оформления кредита, если она должна быть указана в соответствии с договором;

- ответственность заемщика за нарушение условий кредита — например, за просрочки или невнесение платежей;

- размер штрафов и пеней, которые будут начислены при нарушениях со стороны заемщика;

- возможные способы информирования клиента банком, и так далее.

Изменение условий

Кредитор имеет право в одностороннем порядке изменить общие условия предоставления займа, однако он обязан в таком случае действовать строго в соответствии с текущими нормативными актами и своевременно известить своих клиентов о предстоящих изменениях. При этом изменение условий не должно привести к увеличению долговых обязательств заемщика — например, уменьшить процентную ставку банк может, а увеличить нет.

При этом изменение условий не должно привести к увеличению долговых обязательств заемщика — например, уменьшить процентную ставку банк может, а увеличить нет.

Индивидуальные условия также можно корректировать, причем как со стороны банка, так и со стороны заемщика. Правда, клиент может изменить исключительно свои контактные данные или способ связи с банком.

Очередность погашения

Законом 353-ФЗ также устанавливается очередность погашения задолженности — иными словами, порядок, в соответствии с которым будут погашаться разные части долга в случае возникновения задолженности. Это положение применимо в том случае, если заемщик вносит сумму, недостаточную для полного расчета по долгу. Итак, согласно закону, очередность погашения должна быть следующей:

- сначала погашаются проценты;

- затем погашается задолженность по основному долгу;

- после этого оплачиваются штрафы, пени и неустойки;

- затем погашаются проценты за текущий период;

- и только после этого остаток платежа направляется на погашение тела кредита, или основной задолженности.

Неустойки

Пункт 21 статьи 5 закона отдельно ограничивает размер неустойки, которую банк может потребовать с заемщика в случае невыполнения им своих обязательств — например, несвоевременного внесения ежемесячного платежа. Размер неустойки определяется следующим образом:

- если по условиям договора проценты продолжают начисляться даже в то время, когда заемщик не выполняет своих обязательств, то неустойка не должна превышать 20% годовых от суммы просроченной задолженности;

- если по условиям договора проценты в этот период не начисляются, то размер неустойки должен составлять 0,1% от суммы просроченной задолженности за каждый день просрочки.

Кредитные каникулы

В 2021 году в закон №353-ФЗ были внесены изменения, которые в том числе коснулись условий предоставления ипотечных каникул. Ипотечные, или кредитные, каникулы представляют собой временную отсрочку кредитных платежей, которую можно получить в случае, если финансовое положение заемщика сильно ухудшилось. Начиная с 02.06.2021 банки обязаны принимать в качестве доказательства необходимости таких каникул не только справку по форме 2-НДФЛ, но еще и другие документы, например:

Ипотечные, или кредитные, каникулы представляют собой временную отсрочку кредитных платежей, которую можно получить в случае, если финансовое положение заемщика сильно ухудшилось. Начиная с 02.06.2021 банки обязаны принимать в качестве доказательства необходимости таких каникул не только справку по форме 2-НДФЛ, но еще и другие документы, например:

- справку из приложения для самозанятых «Мой налог» о состоянии расчетов по налогам;

- книгу учета доходов и расходов для индивидуальных предпринимателей на УСН;

- книгу учета доходов и расходов для индивидуальных предпринимателей на ПСН или ЕСХН;

- книгу учета доходов, расходов и хозяйственных операций для индивидуальных предпринимателей.

С помощью этих документов заемщик сможет доказать банку, что его доходы значительно снизились и что ему действительно необходимы ипотечные каникулы.

В 2022 году ряд поправок в закон N106-ФЗ возобновил право на кредитные каникулы аналогично действовавшему в период пандемии. Лица, желающие взять паузу в кредитных платежах, могут подать заявку в банк в срок до 30 сентября 2022 года включительно, причем, правом могут воспользоваться и те, кто оформлял кредитные каникулы в 2020 году. Получить отсрочку можно по ипотеке, автокредиту, потребительскому кредиту и задолженности по кредитной карте, срок заемщик выбирает сам — от 1 до 6 месяцев.

Лица, желающие взять паузу в кредитных платежах, могут подать заявку в банк в срок до 30 сентября 2022 года включительно, причем, правом могут воспользоваться и те, кто оформлял кредитные каникулы в 2020 году. Получить отсрочку можно по ипотеке, автокредиту, потребительскому кредиту и задолженности по кредитной карте, срок заемщик выбирает сам — от 1 до 6 месяцев.

Для кредитных каникул в 2022 году действуют следующие правила:

- процент по кредиту начисляется в том числе за период отсрочки;

- получить отсрочку можно только по договору, оформленному не позже 01 марта 2022 года;

- сокращение официального должно быть не менее 30%;

- в момент подачи заявки заемщик не находится на ипотечных каникулах;

- начальная сумма кредита не должна превышать определенных поправками лимитов;

- все требования должны соблюдаться одновременно.

Заявление подается в банк, который может запросить документы, поясняющие финансовое положение клиента — это больничный лист, справка 2-НДФЛ, справка о регистрации в качестве безработного. После предоставления заемщиком всех запрошенных сведений ответ банка будет не позднее, чем через 5 рабочих дней.

После предоставления заемщиком всех запрошенных сведений ответ банка будет не позднее, чем через 5 рабочих дней.

Оформление сделки

Закон также оговаривает требования к процессу оформления сделки. К примеру, если банк предлагает оформить любые дополнительные услуги, не обязательные для заключения кредитного договора, то он обязательно должен получить от заемщика письменное согласие на их оформление. Если эти услуги платные, то их стоимость также должна быть обязательно зафиксирована в письменном виде, при этом их оформление в любом случае должно быть бесплатным. Это позволяет исключить навязывание ненужных платных услуг — например, страхования жизни и здоровья, которое банки часто требуют от заемщиков.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Общие условия: Применимо к кредитам, предоставленным АБР, финансируемым за счет участия ASEAN Infrastructure Fund Limited

Учредительный документ | Январь 2022

Настоящие Общие условия устанавливают определенные условия, обычно применимые к кредитам, предоставленным АБР, которые финансируются за счет участия в кредитах Инфраструктурного фонда АСЕАН.

Любое кредитное соглашение с АБР и любое гарантийное соглашение с АБР, относящееся к кредиту, предоставленному АБР, который финансируется за счет участия в кредите АИФ, может предусматривать, что стороны принимают положения настоящих Общих условий.

Содержание

- Назначение; Приложение к договорам займа и договорам поручительства

- Определения; Интерпретация

- Ссудный счет; Проценты и другие сборы; погашение; Место платежа; Продажа кредита; Изменение закона

- Валютные резервы

- Снятие средств займа

- Особые соглашения

- Освобождение от налогообложения

- Подвеска; Отмена; Ускорение взросления

- Эффективность; Прекращение

- Правоприменение; Неиспользование прав; Арбитраж

- Прочие положения

Дополнительные детали

| Тип |

|

| Субъекты |

|

| Страницы |

|

| Размеры |

|

- Инфраструктурный фонд АСЕАН

- Средства и продукты АБР

- Сельское хозяйство и природные ресурсы

- Развитие потенциала

- Изменение климата

- Экономика

- Образование

- Энергия

- Окружающая среда

- Оценка

- Развитие финансового сектора

- Пол

- Государственное управление и управление государственным сектором

- Здоровье

- Промышленность и торговля

- Информационные и коммуникационные технологии

- Бедность

- Развитие частного сектора

- Региональное сотрудничество и интеграция

- Социальное развитие и защита

- Транспорт

- Градостроительство

- Вода

- Центральная и Западная Азия

- Восточная Азия

- Южная Азия

- Юго-Восточная Азия

- Тихий океан

- Афганистан

- Армения

- Азербайджан

- Бангладеш

- Бутан

- Камбоджа

- Китай, Народная Республика

- Острова Кука

- Фиджи

- Грузия

- Индия

- Индонезия

- Казахстан

- Кирибати

- Кыргызская Республика

- Лаосская Народно-Демократическая Республика

- Малайзия

- Мальдивы

- Маршалловы острова

- Микронезия, Федеративные Штаты

- Монголия

- Мьянма

- Науру

- Непал

- Пакистан

- Палау

- Папуа-Новая Гвинея

- Филиппины

- Самоа

- Соломоновы Острова

- Шри-Ланка

- Таджикистан

- Таиланд

- Тимор-Лешти

- Тонга

- Туркменистан

- Тувалу

- Узбекистан

- Вануату

- Вьетнам

- Учебные материалы

Руководства, наборы инструментов и другие практические ресурсы для разработки - Книги

Значительные публикации, которым присвоен номер ISBN - Документы и сводки

Рабочие документы, подготовленные АБР - Материалы конференции

Доклады или презентации на АБР и мероприятиях по развитию - Политики, стратегии и планы

Правила и стратегии для операций АБР - Документы Совета

Документы, подготовленные или представленные Совету директоров АБР - Финансовые документы

Описывает средства и механизмы финансирования

- Отчеты

Основные моменты отраслевой или тематической работы АБР - Сериалы

Журналы и журналы, посвященные вопросам развития - Брошюры и листовки

Краткие актуальные вопросы политики, информационные бюллетени по странам и статистические данные - Обязательные отчеты и официальные отчеты

Записи АБР и годовые отчеты - Документы по страновому планированию

Описывает страновые операции или стратегии в странах-членах АБР - Контракты и соглашения

Меморандумы между АБР и другими организациями

§ 6.

2-1816.1. Условия кредита

2-1816.1. Условия кредита

Создание отчета: Отметьте разделы, которые вы хотите отобразить в отчете, затем используйте кнопку «Создать отчет» внизу страницы, чтобы создать отчет. После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

31.12.2022

Лицензиат может заниматься бизнесом по предоставлению краткосрочных кредитов при условии, что каждый кредит соответствует всем следующим условиям:

1. Общая сумма кредита не превышает 2500 долларов США.

2. Минимальный срок кредита составляет четыре месяца, а максимальный срок кредита составляет 24 месяца; однако минимальный срок кредита может быть менее четырех месяцев, если общий ежемесячный платеж по кредиту не превышает большую из двух величин: (i) сумму, которая составляет пять процентов от подтвержденного валового ежемесячного дохода заемщика или (ii) шесть процентов. подтвержденного чистого ежемесячного дохода заемщика.

3. Заем предоставляется на основании письменного договора займа, в котором излагаются условия займа, который должен быть подписан заемщиком и лицом, уполномоченным лицензиатом на подписание таких договоров, и датирован днем предоставления займа. составляется и выплачивается. Заемщику предоставляется копия подписанного кредитного договора. В договоре займа должно быть четко и кратко указано следующее:

а. Основная сумма кредита и общая сумма комиссий и сборов, которые заемщик должен будет уплатить в связи с кредитом в соответствии с кредитным договором;

б. Сумма каждого платежа в счет основного долга и процентов, срок погашения каждого платежа, общее количество платежей, которые заемщик должен будет произвести в соответствии с кредитным договором, и срок погашения кредита;

в. Если лицензиат получает чек в качестве обеспечения кредита, подтверждение получения от заемщика чека с указанием суммы чека и условий, на которых чек может быть предъявлен к оплате;

д. Заявление, напечатанное минимальным размером шрифта 10 пунктов, которое информирует заемщика о том, что жалобы относительно кредита или кредитора могут быть поданы в Бюро, и включает правильный номер телефона, адрес веб-сайта и почтовый адрес Бюро;

Заявление, напечатанное минимальным размером шрифта 10 пунктов, которое информирует заемщика о том, что жалобы относительно кредита или кредитора могут быть поданы в Бюро, и включает правильный номер телефона, адрес веб-сайта и почтовый адрес Бюро;

эл. Любое раскрытие информации, требуемое в соответствии с федеральным Законом о правде на кредитование (15 U.S.C. § 1601 et seq.) и подзаконными актами о его применении, в которые время от времени могут вноситься поправки;

ф. Годовая процентная ставка;

г. Заявление, напечатанное шрифтом размером не менее 10 пунктов, следующего содержания: «Этот кредит предоставляется в соответствии с главой 18 раздела 6.2 Кодекса штата Вирджиния. Вы имеете право аннулировать или аннулировать этот кредит, вернув чек о доходах от кредита. или первоначально заключенной суммы кредита до 17:00 третьего рабочего дня, непосредственно следующего за днем заключения вами настоящего договора.»;

ч. Заявление, напечатанное минимальным размером шрифта 10 пунктов, следующего содержания: «Электронный платеж не является обязательным. Вы имеете право отозвать или удалить свое разрешение на электронный платеж в любое время.»;

Вы имеете право отозвать или удалить свое разрешение на электронный платеж в любое время.»;

и. Почтовый адрес заемщика.

л. Такая другая информация, относящаяся к кредиту, которую Комиссия установит в соответствии с регламентом, необходима для обеспечения того, чтобы заемщик был надлежащим образом уведомлен о соответствующих положениях кредита.

4. Заем представляет собой предварительно рассчитанный заем и подлежит выплате практически равными частями, состоящими из основной суммы, комиссий и процентов. Для целей настоящего раздела «заем с предварительным расчетом» означает заем, в котором задолженность представляет собой сумму, включающую основную сумму и сумму сборов и процентов, рассчитанных заранее, исходя из предположения, что все запланированные платежи будут произведены в срок.

5. Кредит может быть аннулирован или аннулирован не позднее 17:00. на третий рабочий день, непосредственно следующий за днем совершения кредитной операции, после того, как заемщик вернет первоначальный чек о доходах от кредита или уплатит лицензиату в виде наличных денег или другого денежного инструмента доходы от кредита.