Оформили кредит на меня: Что делать если на меня оформили кредит: как доказать правоту в банке, распространенные мошеннические схемы и способы предотвращения преступления

Содержание

На вас оформили кредит, а вы и не знали? Решение есть

Вслух.ru

Новости

Деньги

Деньги

Что почитать

Юрий Шестак

8 июля 2022, 10:56

#кредит

#мошенничество

#банки

#финансы

#полиция

#полезные советы

#что делать если

#Тюмень

#госуслуги

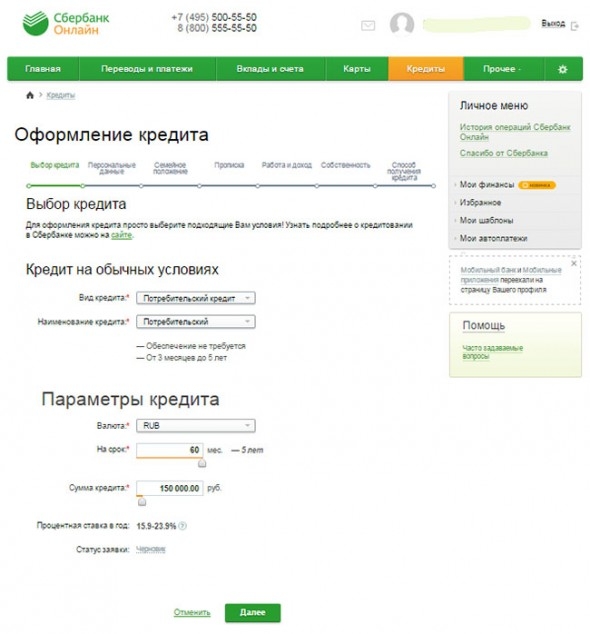

«А вдруг на меня оформят кредит, а я и не в курсе?» — в той или иной мере опасается каждый четвертый обладатель пластиковых банковских карт. К тому же, такие истории действительно случались: мошенники могли завладеть информацией, личными данными, подделать подпись или взломать личный кабинет банковского приложения. Многие банки теперь не требуют обязательного присутствия в офисе для заключения кредитного договора.

Вероятность этого практически нулевая, если вы соблюдаете элементарные правила безопасности в сети: двухфакторная аутентификация, периодические смены пароля. К тому же, сейчас Государственная дума рассматривает закон о возможности запретить оформлять кредиты гражданам через приложение.

Однако соблюдают правила не все, а значит риск попасть в неприятности остается. Итак, что же делать, если вы неожиданно узнали, что на вас висит кредит, о котором вы даже не подозревали?

Эксперты советуют первым делом написать заявление в полицию. Потом написать заявление в банк или микрофинансовую организацию (МФО), где был выдан кредит. Укажите в заявлении, что вы не заключали договор и не получали деньги. Попросите банк провести внутреннюю проверку и прекратить требовать с вас долг. Перед тем как подать заявление, сделайте копию. На ней представитель банка должен сделать отметку о его приёме заявления. Копия остается у вас.

Как вариант можно отправить жалобу через интернет-приёмную на портале Центрального банка РФ. В обращении подробно опишите проблему, предоставьте им все данные. По вашему обращению Центробанк инициирует проверку. Специалисты выяснят, каким образом была проведена процедура идентификации, а также попросите у банка или микрофинансовой организации документы и реквизиты счёта, на который ушли деньги.

Кстати, на сайте «Госуслуги» у каждого человека есть возможность проверить кредитную историю. В отчете будут отмечены все существующие и прошлые кредиты и рассрочки, оформленные непосредственно в банке. Это можно сделать бесплатно два раза за год.

А кредит лучше брать с пользой. Мы недавно рассказали, как в Тюмени можно оформить кредит на образование. Рассмотрели актуальные варианты и возможности.

Фото: flickr.com

Неудобно на сайте? Читайте самое интересное в Telegram и самое полезное в Vk.

Новости по теме

Вслух.ру

29 декабря 2022, 08:30

Новогодняя афиша “Вслух.ру” на все каникулы: с 1 по 8 января

Куда сходить и что посмотреть в Тюмени.

#новости Тюмени

#афиша

#спектакль

#концерт

#праздники

#Новый год

#экскурсия

#встреча

Юрий Шестак

27 декабря 2022, 13:35

Бизнес за решеткой: как тюменские предприниматели наладили производство в колонии

Потенциал для малого и среднего бизнеса за колючей проволокой оценил корреспондент «Вслух. ру».

ру».

#колония

#предприниматели

#производство

#обувь

#УФСИН

Вслух.ру

27 декабря 2022, 12:31

Что мы знаем о мандаринах? Как появился в России этот вкусный и полезный фрукт

Рассказываем, когда лакомство завезли в Россию, откуда оно появилось в СССР, и почему импортную мандариновую кожуру лучше выбросить.

#мандарины

#праздник

#новый год

#фрукты

Вслух.ру

27 декабря 2022, 11:00

Успеть за подарками: как торговые центры Тюмени работают в новогодние дни

Публикуем график работы ТЦ, в том числе 31 декабря и 1 января.

#новости Тюмени

#торговый центр

#шопинг

#каникулы

#режим

Вслух.ру

22 декабря 2022, 16:50

Топ горячих тюменских источников: отдых с пользой

Подборка лучших мест с ценами 2022-2023 года.

#новости Тюмени

#горячие источники

#отдых

#гид

#цены

Последние новости

Вслух. ру

ру

6 января, 20:45

Неврологи тюменской больницы напоминают, что делать в случае инсульта

Чем быстрее пациент попадет в стационар, тем больше шансов на восстановление.

#здоровье

#больница

#инсульт

#медицина

#первая помощь

#Тюмень

Вслух.ру

6 января, 18:59

В селах Тюменской области капитально отремонтируют объекты культуры

Часть из них уже сдана в эксплуатацию

#ремонт

#Тюменская область

Вслух.ру

6 января, 17:59

Археологи Тюмени поделились достижениями за последние годы

Ученые продолжают исследовать исторический облик города.

#археология

#Тюмень

#история

Вслух.ру

6 января, 16:56

В Тюмени сократилось число аварий на сетях водоснабжения

В прошлом году ликвидировано на 46 повреждений меньше, чем в позапрошлом.

#водоканал

#авария

#ремонт

Вслух.ру

6 января, 15:48

Тюменский скульптор создает металлическую фигуру льва

Она станет самой большой в его коллекции.

#сварка

#металл

#творчество

Конечная остановка тюменского троллейбуса

Одетая в гранит

На вас оформили кредит, который вы не брали. Что делать?

На казахстанцев все чаще оформляют кредиты без их участия. Насколько это просто, где мошенники берут наши данные и есть ли способ искоренить их деятельность, редакции Liter.kz рассказал независимый эксперт по банковским вопросам Нуржан Биякаев.

В интернете распространяются истории казахстанцев об оформлении кредитов без их участия. Никаких звонков от аферистов или подозрительных ссылок при этом человек не получает.

Посмотреть эту публикацию в Instagram

Публикация от «ҚАЗАҚПЫЗ ҒОЙ» (@qazaqpyz_goi)

Распространенное мнение среди казахстанцев, что оформить кредит можно, используя данные с eGov. После прохождения переписи населения, казахстанцы также обеспокоились за свою кредитную историю. Но этой информации все равно будет недостаточно для мошенничества и оформления на вас кредитного займа.

После прохождения переписи населения, казахстанцы также обеспокоились за свою кредитную историю. Но этой информации все равно будет недостаточно для мошенничества и оформления на вас кредитного займа.

Оформить кредит онлайн в Казахстане не так просто. Мошенники должны владеть полной информацией о вас. С 2021 года в Казахстане ввели биометрическое подтверждение личности потенциального заемщика, то есть при оформлении займа вы обязательно должны сфотографироваться со своим документом.

Как считает независимый банковский эксперт, оформление кредита без какого-либо участия человека – нонсенс. И возможен он в двух случаях:

- Если вам не приходили подозрительные смс-сообщения, вы не разговаривали по телефону с мошенниками, представляющимися сотрудниками банков и не переходили по подозрительным ссылкам, кредит на вас, скорее всего, оформил кто-то из вашего близкого окружения;

- Оформить кредит или передать все ваши данные могут и сами сотрудники банка.

При оформлении кредитов в торговых домах у сотрудников банков остаются копии ваших документов. Их могут использовать для оформления кредита.

При оформлении кредитов в торговых домах у сотрудников банков остаются копии ваших документов. Их могут использовать для оформления кредита.

При оформлении кредитов в торговых домах у сотрудников банков остаются копии ваших документов. Их могут использовать для оформления кредита.

При оформлении кредитов в торговых домах у сотрудников банков остаются копии ваших документов. Их могут использовать для оформления кредита.

Читайте также: Мошенники обманули 41 продавца и микрофинансовую организацию в Алматы

«Это уже распространенное мнение, что сами сотрудники банков могут сливать мошенникам за вознаграждение данные человека. Официально это не признается, но есть мнение, что у хакеров есть закрытые клубы и интернет-площадки, где сливаются за деньги наши данные и базы с информацией различных банков. Утечки эти идут с самих банков. Например, при увольнении сотрудник IT-службы может скачать всю базу данных. Или в дальнейшем, после увольнения, человек, работавший в IT-отделе, может взломать систему безопасности банка и получить доступ к данным», – рассказал Нуржан Биякаев.

Если вы стали жертвой мошенников, вам необходимо:

- Написать заявление в полицию и получить постановление о признании вас потерпевшим.

- Обратиться в уполномоченный орган Национального банка.

Можно ли в Казахстане искоренить онлайн-мошенничество, связанное с банками?

Нуржан Биякаев уже предлагал для рассмотрения несколько путей, которые могут усложнить оформление кредитов злоумышленниками.

- Создание единого официального приложения по онлайн-кредитованию.

- Ввести трехзонную защиту. Помимо аутентификации (ввод ваших данных) и биометрики (обязательное фотографирование человека с документом для установления личности), ввести дактилоскопию (отпечаток пальца).

Если ввод личных данных и биометрику мошенники научились обходить (при желании можно найти похожего человека для фотографии или сделать грим), то пройти этап с отпечатком пальцев практически невозможно.

В чем сложность введения дополнительной защиты?

Для введения дактилоскопической функции нужна подвязка человека к базам МВД и Минюста. Но не по всем казахстанцам есть данные по их отпечаткам.

Но не по всем казахстанцам есть данные по их отпечаткам.

Эксперт считает, что лучшим способом избежать интернет мошенничества будет полный запрет оформления кредитов онлайн.

«За годы существования подачи на кредит онлайн появилось очень много схем мошенничества. Это проблема и для самих граждан Казахстана и для банков. И все-таки, несмотря на то, что мы откатимся назад на несколько лет в вопросе цифровизации этого сектора, самым надежным способом защиты был бы полный отказ от оформления кредитов онлайн», – резюмировал Нуржан Биякаев.

Ранее редакция Liter.kz рассказала о способе мошенничества при чтении ваших СМС-сообщений. Еще одна схема обмана: за небольшое вознаграждение аферисты предлагают погасить казахстанцам их многомиллионные кредиты.

8 лучших личных кредитов для плохой кредитной истории в 2023 году

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы ищете личный кредит, но у вас далеко не идеальная кредитная история, может быть сложно найти доступный вариант.

Это не значит, что вы должны сдаться. Если вам нужны деньги для настоящих экстренных расходов или другого использования, вы можете найти кредиторов, которые предлагают личные кредиты для плохой кредитной истории. (Например, FICO определяет «плохой» кредитный рейтинг как любой ниже 580.)

Но будьте осторожны: в некоторых случаях личные кредиты, предназначенные для людей с плохой кредитной историей, могут иметь годовые процентные ставки, или APR, которые намного выше, чем в среднем личный кредит, поэтому вам нужно быть избирательным и сравнивать несколько кредиторов, когда это возможно.

И прежде чем принять личный кредит, важно сравнить предложения по их годовой процентной ставке, комиссиям, условиям кредита и ежемесячным платежам, а также прозрачности. Вы заслуживаете и должны знать, во что ввязываетесь.

Кредиторы, которые мы выбрали как лучшие персональные кредиты для плохой кредитной истории, либо предлагают варианты предварительного отбора, которые позволяют вам просмотреть предполагаемую ставку без тщательного изучения ваших кредитных отчетов, либо не проверяют вашу кредитную историю. Если вы официально подаете заявку, кредитор может провести серьезное расследование, и ваши окончательные условия могут измениться.

Если вы официально подаете заявку, кредитор может провести серьезное расследование, и ваши окончательные условия могут измениться.

Также имейте в виду, что эти кредиты не обязательно доступны во всех штатах.

Рассмотрение личного кредита?

Проверить вероятность одобрения

- Лучшие для автоматических займов: OneMain Financial

- Лучшие для соавторов: Mariner Finance

- Лучший зарплата. для быстрых кредитов: Возможные Финансы

- Лучше всего для беспроцентных кредитов: Earnin

- Лучше всего для краткосрочных кредитов: Afterpay

- Лучше всего для финансовых ресурсов: NetCredit

- Что нужно знать о личных кредитах Как получить лучший потребительский кредит для плохой кредитной истории

- Наша методология: Как мы выбирали эти кредиты0028

Вот почему: Автообеспеченные кредиты от OneMain Financial обычно имеют более низкие процентные ставки, чем необеспеченные кредиты компании.

Но они сопряжены с расходами, включая сборы за создание, просрочку платежа и недостаточность средств, которые могут увеличить сумму, которую вы должны погасить. Штрафа за досрочное погашение кредита нет. Суммы кредита варьируются от 1500 до 20 000 долларов США со сроком погашения от двух до пяти лет.Прочтите обзоры OneMain Financial, чтобы узнать больше.

Вот почему: Mariner Finance позволяет вам получить личный кредит с поручителем. Если у вашего поручителя сильная кредитная история, подача заявки на личный кредит может помочь вам получить квалификацию или получить более низкую процентную ставку.

Компания также рассматривает заявителей, подавших заявление о банкротстве, в соответствии с требованиями андеррайтинга. Сумма кредита варьируется от 1000 до 25000 долларов.

Прочтите обзоры Mariner Finance, чтобы узнать больше.

Лучшая альтернатива кредиту до зарплаты: OppLoans

Вот почему: кредиты Payday имеют печально известные высокие ставки и короткие сроки погашения — и они не способствуют вашей кредитной истории.

При личном кредите от OppLoans компания сообщает о ваших платежах в бюро кредитных историй. Вам не нужно возвращать заем в следующий день выплаты жалованья — сроки погашения варьируются от 9 до 18 месяцев. И процентные ставки ниже, чем у кредиторов до зарплаты (но выше, чем у традиционных кредиторов).OppLoans предлагает кредиты на сумму от 500 до 4000 долларов. Плата за выдачу или досрочное погашение не взимается, и компания использует другие факторы, помимо вашей кредитной истории, для принятия решений о кредитовании.

Прочитайте обзоры OppLoans, чтобы узнать больше.

Лучший кредит для строительства: MoneyLion

Вот почему: MoneyLion предлагает кредиты для строителей на сумму до 1000 долларов. Компания сообщает о платежах по кредиту в три основных бюро кредитных историй, помогая вам установить положительную историю платежей, когда вы платите вовремя. Вы должны платить ежемесячную абонентскую плату в размере 19,99 долларов США, чтобы получить кредит для создания кредита, но вы можете зарабатывать вознаграждения, чтобы компенсировать плату.

С большинством кредитов на строительство кредита вы должны ждать, пока вы не сделаете все свои платежи, чтобы получить свои деньги. С MoneyLion вы получаете часть средств по кредиту авансом, а остальную часть компания переводит на кредитный резервный счет, к которому вы можете получить доступ в конце срока кредита.

Прочитайте наш полный обзор MoneyLion, чтобы узнать больше.

Лучше всего для быстрого кредита:

И вот почему: Возможный предлагает возможность занять до $ 500 «мгновенно» и погасить кредит в четыре взноса. Кредитор говорит, что обычно он выплачивает средства в течение нескольких минут, но это может занять до пяти дней.

«Возможность» доступна не во всех штатах, поэтому перед подачей заявки проверьте, предлагается ли она там, где вы живете.

Прочтите отзывы о возможном финансировании для получения дополнительной информации.

Лучше всего для беспроцентных кредитов: Earnin

Вот почему: Earnin — это приложение, которое предоставляет беспроцентные и бесплатные денежные авансы на сумму до 750 долларов США под залог вашей следующей зарплаты.

Использование Earnin не влияет на ваш кредит, но для использования приложения вам нужна стабильная зарплата, прямой депозит на расчетный счет и фиксированное место работы.В случае одобрения вы сможете получить свои деньги в тот же день. В противном случае он будет доступен в течение одного-двух рабочих дней. Сумма, которую вы берете взаймы, автоматически вычитается из вашего расчетного счета в следующий день выплаты жалованья.

Прочитайте наш полный обзор Earnin, чтобы узнать больше.

Лучше всего для краткосрочных кредитов: Afterpay

Вот почему: Afterpay — это приложение с возможностью покупки сейчас и оплаты позже, которое позволяет вам покупать товары в магазинах и в Интернете и оплачивать их четырьмя беспроцентными платежами в течение шесть недель. Afterpay может провести мягкую проверку кредитоспособности, но это не повлияет на ваш кредитный рейтинг. Приложение не взимает проценты, когда вы выбираете вариант «оплата за четыре часа», и нет никаких комиссий, если вы платите вовремя.

Если ваш платеж просрочен, с вас может взиматься пеня в размере до 25% от стоимости заказа.Сумма, которую вы можете потратить с помощью Afterpay, зависит от множества факторов, в том числе от того, как долго вы являетесь пользователем Afterpay, как часто вы используете приложение, историю платежей в вашем приложении и многое другое.

Прочитайте наш полный обзор Afterpay, чтобы узнать больше.

Лучшее для финансовых ресурсов: NetCredit

И вот почему: NetCredit предоставляет различные ресурсы, которые помогут вам контролировать свои личные финансы и достичь своих финансовых целей, включая следующие:

Кредиты NetCredit варьируются от 1000 до 10 000 долларов США со сроком погашения от шести до 60 месяцев. Плата за подачу заявки, предоплату или недостаточность средств отсутствует. Но компания взимает плату за просрочку, и вам, возможно, придется заплатить комиссию за отправку, в зависимости от вашего штата.

Читайте обзоры NetCredit, чтобы узнать больше.

Рассмотрение личного кредита?

Проверить вероятность одобрения

Что нужно знать о потребительских кредитах с плохой кредитной историей

Хотите ли вы консолидировать долг с высокими процентами, профинансировать ремонт дома или позаботиться о неотложных расходах, вам может помочь потребительский кредит. Вот некоторые вещи, которые нужно знать, если вы рассматриваете возможность подачи заявки на личный кредит с плохой кредитной историей.

Сравните условия кредита

Если у вас плохая кредитная история, личный кредит может стоить вам дороже, потому что кредиторы могут рассматривать вас как человека с большим кредитным риском. Поскольку личные кредиты для людей с плохой кредитной историей могут быть более дорогими, особенно важно сравнить условия кредита, чтобы найти лучшее предложение. Вот несколько основных терминов, на которые следует обратить внимание.

- Годовая процентная ставка: годовых – это общая стоимость, которую вы платите каждый год, чтобы занять деньги, включая проценты и определенные сборы. Более низкий годовой процент означает, что кредит, как правило, будет стоить вам меньше. Личный кредит для кого-то с плохой кредитной историей, скорее всего, будет иметь более высокую годовую процентную ставку.

- Условия погашения кредита: Период погашения кредита – это период времени, в течение которого вы должны погасить кредит. Большинство личных кредитов требуют, чтобы вы вносили фиксированные ежемесячные платежи в течение установленного периода времени. Чем дольше период погашения, тем больше процентов вы, вероятно, заплатите, и тем больше будет стоить кредит.

- Ежемесячные платежи: Ежемесячные платежи во многом определяются суммой кредита, процентной ставкой и сроком кредита. Убедитесь, что платежи доступны для вашего бюджета.

- Минимальная и максимальная сумма кредита: Кредиторы обычно устанавливают минимальную и максимальную суммы, которые они готовы предоставить. Кредитор может не подойти вам, если он не даст вам взаймы достаточно денег или если он потребует от вас заимствовать больше, чем вы хотите.

- Комиссия за кредит: Узнайте, взимает ли кредитор комиссию за выдачу кредита для обработки кредита, штраф за досрочное погашение или штраф за просрочку платежа.

Также подумайте о репутации кредитора, особенно если вы будете брать взаймы у кредитора, который занимается маркетингом кредитов с плохой кредитной историей.

У Better Business Bureau есть информация о многих кредиторах, и вы можете проверить базу данных жалоб потребителей, которую ведет Бюро финансовой защиты потребителей, чтобы узнать, подавали ли люди жалобы на кредитора, которого вы рассматриваете.

Стоит ли брать потребительский кредит, если у вас плохой кредит?

Несмотря на то, что получение персонального кредита может быть сложным и дорогостоящим для человека с плохой кредитной историей, в некоторых ситуациях заимствование может иметь смысл.

Ключевой вопрос: поможет ли вам кредит не только сейчас, но и не повредит ли вам финансово в долгосрочной перспективе.

Это может зависеть от условий кредита и суммы кредита, а также от того, для чего вы будете использовать кредит. Например, личный кредит для человека с плохой кредитной историей может быть полезен, если …- У вас есть задолженность по кредитной карте с высокой процентной ставкой. Вы можете использовать личный кредит, чтобы погасить его. Если личный кредит может помочь вам уменьшить сумму процентов, которые вы будете платить по долгу, это может сэкономить вам деньги в долгосрочной перспективе. Кроме того, он может объединять несколько платежей от разных эмитентов кредитных карт в более простой платеж одному кредитору.

- У вас есть непредвиденные расходы. Частный заем может быть менее дорогим способом получения займа по сравнению с кредитной картой или займом до зарплаты.

В каждом случае стоимость кредита может определить, имеет ли смысл личный кредит. В случае персонального кредита с высокой процентной ставкой консолидация может быть бесполезной, если кредит на самом деле не обеспечивает каких-либо сбережений.

Стоит ли брать кредит, чтобы погасить задолженность по кредитной карте?

Стоит ли рассматривать кредит до зарплаты?

Если вам срочно нужны деньги, вам нужна небольшая ссуда или вам отказали в личном кредите из-за вашей кредитной истории, у вас может возникнуть соблазн попробовать ссуду до зарплаты.

Ссуда до зарплаты — это краткосрочная ссуда на небольшую сумму, обычно от 100 до 500 долларов. В случае займов до зарплаты вы обычно предоставляете кредитору чек с датой погашения или электронный доступ для автоматического снятия денег с вашего банковского счета. И кредит, как правило, должен быть на следующий день платежа, вместе с комиссией.

В зависимости от штата кредиторы до зарплаты могут взимать от 10 до 30 долларов за каждые 100 долларов, которые вы занимаете.

Кредитор до зарплаты не обязательно будет проводить проверку кредитоспособности в крупных кредитных бюро, когда вы подаете заявку на кредит.

Хотя это может облегчить получение ссуды до зарплаты, когда у вас плохая кредитная история, высокая стоимость может затруднить ее погашение.Высокозатратное кредитование до зарплаты запрещено в некоторых штатах. Другие штаты устанавливают ограничения на сумму, которую кредиторы могут ссудить до зарплаты, максимальные условия ссуды и финансовые сборы.

Прежде чем подавать заявку на получение ссуды до зарплаты, сначала изучите все другие альтернативы, такие как получение займа в кредитном союзе, подписка на защиту от овердрафта на вашем банковском счете или работа с консультационной службой потребительского кредита для разработки плана платежей с кредиторами.

Что делать, если вам отказали в личном кредите?

Если вам отказали в личном кредите с плохой кредитной историей, у вас есть несколько вариантов.

- Ищите альтернативы заимствования. Если национальный банк отказал вам, онлайн-кредитор или кредитный союз могут предложить вам финансирование. Если вы можете претендовать на получение кредитной карты, ищите карту с низкими акционными тарифами.

- Создайте свой кредит. Со временем ваши баллы могут повыситься, если вы будете своевременно оплачивать хотя бы минимальные ежемесячные счета, создадите положительную историю платежей и погасите свои долги, чтобы повысился коэффициент использования кредита. Вы также должны проверить свои кредитные отчеты на наличие потенциальных ошибок, поскольку ошибка в ваших кредитных отчетах может повлиять на ваши оценки.

Если вам отказано в кредите из-за информации в ваших кредитных отчетах, вы должны получить от кредитора так называемое уведомление о неблагоприятных действиях с объяснением причин. Это может помочь вам понять, почему вам отказали, и вдохновить вас на то, чтобы просмотреть свои кредитные отчеты и посмотреть, в каком состоянии находится ваша кредитная история.

Как получить наилучший личный кредит при плохой кредитной истории

Получение личного кредита при плохой кредитной истории возможно, но у вас может быть меньше вариантов и менее выгодные условия, чем у человека с хорошей кредитной историей.

Поэтому очень важно тщательно взвесить свой выбор. Вот несколько вещей, которые нужно знать о ваших возможностях.Какой потребительский кредит можно получить с плохой кредитной историей?

Это зависит. Некоторые варианты включают личные ссуды в рассрочку, денежные авансы, ссуды до зарплаты и приложения BNPL. Но на тип кредита, на который вы имеете право, влияют многие факторы, в том числе ваш кредитный рейтинг, доход, опыт работы, непогашенный долг, залог, цель кредита и срок кредита.

Поскольку разные кредиторы предъявляют разные квалификационные требования, единственный способ узнать, на какой тип кредита вы можете претендовать, — подать заявку.

Могу ли я получить личный кредит с кредитным рейтингом 500?

Как правило, людям с более высоким кредитным рейтингом легче получить кредит. Но вы можете получить личный кредит, даже если у вас плохой кредит. Подача заявления совместно с поручителем, имеющим хорошую кредитную историю, или с кредитором, работающим с людьми с плохой кредитной историей, может повысить ваши шансы на получение кредита.

Какой кредит проще всего получить с плохой кредитной историей?

Это зависит от ваших финансов и кредитора. Вот несколько типов кредитов, которые следует учитывать, если у вас плохой кредит.

- Кредит в рассрочку — Некоторые кредитные организации предлагают кредиты в рассрочку людям с плохой кредитной историей. Если вы соответствуете требованиям, вы, вероятно, будете платить более высокие процентные ставки, чем кто-то с хорошей кредитной историей, но, вероятно, все равно будет меньше, чем вы заплатили бы по кредиту до зарплаты.

- Аванс наличными — Получение аванса наличными через такое приложение, как Earnin или Dave, может быть хорошим вариантом, если вам нужна лишь небольшая сумма, чтобы продержаться до следующей зарплаты. Эти компании не проверяют вашу кредитоспособность, но вы должны соответствовать требованиям для использования приложений.

- Приложения «Купить сейчас, оплатить позже» — Если вы соответствуете требованиям, вы можете использовать приложение BNPL для покупки необходимых вам товаров и оплаты их в течение определенного времени. Поскольку вы берете на себя дополнительные долги, лучше использовать эти приложения только для обязательных покупок.

- Ссуды до зарплаты — Ссуды до зарплаты могут быть привлекательными, потому что кредиторы не проверяют вашу кредитную историю, но они дорогие. Типичный кредит до зарплаты может иметь годовую процентную ставку 400%, а короткие сроки погашения часто заманивают заемщиков в ловушку долгового цикла, из которого трудно выбраться.

Наша методология: Как мы выбирали эти кредиты

Когда мы искали лучшие потребительские кредиты для плохой кредитной истории, мы учитывали такие факторы, как простота процесса подачи заявки на кредит, процентные ставки, сборы, предлагаемые суммы кредита, условия кредита и прозрачность кредитора.

Рассмотрение личного кредита?

Проверить вероятность одобрения

Какой тип ипотечного кредита лучше всего подходит для меня?

Найдите лучший ипотечный кредит

Нет «правильного» ответа на вопрос « Какой вид ипотечного кредита лучше? «.

Нет двух одинаковых покупателей жилья, поэтому вы и ваш кредитный консультант должны выбрать ипотечную программу, которая лучше всего подходит для вас.Нынешним покупателям повезло, что у них есть доступ к широкому спектру вариантов кредита. Ниже вы можете изучить самые популярные виды ипотечных кредитов, чтобы понять, какой из них лучше всего подходит для вас. В конце концов, вы хотите доступный ипотечный платеж и процентная ставка. То, как вы туда доберетесь, второстепенно.

В этой статье (Перейти к…)

- Типы домашних кредитов

- Как сравнить варианты

- Обычные кредиты

- FHA Loans

- VA Loans

- USDA LOAN кредит

Сравните виды ипотечных кредитов

Большинство покупателей жилья используют обычную соответствующую ипотеку. Когда у вас есть приличный кредит и по крайней мере 5-10% вниз, соответствующий кредит часто является наиболее доступным вариантом.

Однако это не единственный вариант.

Другие распространенные типы кредитов включают ипотеку FHA (для заемщиков с более низким кредитом), ипотеку VA (для военнослужащих и ветеранов) или ипотеку USDA (для покупателей в сельской местности). Крупные кредиты также популярны среди заемщиков, покупающих дорогие дома.Мин. Первоначальный взнос Мин. Кредитный рейтинг Плата за выдачу кредита Страхование ипотеки ОСОБЕННОСТИ Соответствующий кредит на мелью 3-5% 620 3-5% 620 3-5% 620 3-5% 620 . Жилищный кредит VA 0% Часто 580-620 1,4–3,6% Финансовая комиссия VA Нет Военная служба4 9033 9033 9033 - 360

FHA Home Loan 3,5% 580 1,75% Премии страхования по ипотечному кредиту (MIP) 0,85% от существующего ссудного баланса на 0,85% от существующего ссудного баланса на . Жилищный кредит Министерства сельского хозяйства США 0% Часто 640 1% авансовое страхование ипотечного кредита (MIP) 0,35% от существующего остатка кредита в год Для покупателей с низким и средним уровнем дохода в сельских районах Дом и дом 3% 620-660 НЕТ Требуется менее чем на 20% на нижний-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Низкий-Нижний-Нижний-НИЗКИЙ-КОНСКОЙ КОМПЕР. Часто 10-20% Часто 680 или выше Нет Требуется при первоначальном взносе менее 20% В таблице приведены типичные требования только для примера. Какая ипотека для вас лучшая? Как сравнить

Каждая программа жилищного кредита имеет уникальные преимущества, ориентированные на определенный тип покупателей. Ваша цель должна заключаться в том, чтобы найти тот, который лучше всего соответствует вашим потребностям. Вот несколько вопросов, которые следует задать себе при изучении различных типов кредитов:

- Какой кредит имеет самый низкий ежемесячный платеж?

- Какой вариант требует наименьшей суммы аванса?

- Какой вариант будет стоить мне меньше в течение срока кредита?

- Какой тип кредита подходит для моей кредитной истории?

- Как мой доход влияет на продукты, на которые я имею право?

- Каков мой диапазон цен на покупку дома?

- Как долго я планирую оставаться дома?

Ответы на эти вопросы помогут вам оценить различные типы ипотечных кредитов, приведенные ниже, и подумать о том, какие из них лучше всего подходят для вашей ситуации.

Обычная ипотека

Обычные кредиты являются наиболее распространенным типом ипотечного кредита для многих заемщиков сегодня. Они предлагают конкурентоспособные цены, множество вариантов первоначального взноса и гибкие условия.

Многие обычные кредиты известны как «соответствующие кредиты», поскольку они соответствуют стандартам, установленным Fannie Mae и Freddie Mac. Для вас это означает, что большинство кредиторов по всей стране предлагают эти кредиты. Банки, кредитные союзы и ипотечные компании почти в каждом городе США могут предложить соответствующие ипотечные кредиты.

Большинству ипотечных кредиторов требуется кредитный рейтинг 620 или выше для обычного кредита. Поэтому, если у вас нет хорошей кредитной истории, у вас могут возникнуть проблемы с получением этого типа кредита.

У этих ипотечных кредитов есть функция, которой нет у многих других: ваша ипотечная ставка напрямую связана с вашим кредитным рейтингом и первоначальным взносом.

Таким образом, чем крепче ваши финансы, тем лучше вы получите сделку.Обычные плюсы кредита:

- Первоначальный взнос от 3%

- Без предоплаты за страхование ипотечного кредита

- Доступно для всех типов недвижимости: основное место жительства (дом, в котором вы будете жить), вторые дома, дома для отдыха и инвестиционная недвижимость

- Доступны фиксированные и регулируемые ставки

- Доступны сроки кредита от 10 до 30 лет

- Частное ипотечное страхование (PMI) может быть отменено при 20% собственного капитала

- Суммы кредита до $ и более в округах с высокой стоимостью

Обычный минусы кредита:

- Требуется частное ипотечное страхование (PMI) с первоначальным взносом менее 20%

- Меньший кредитный рейтинг означает более высокие процентные ставки

- Меньшие авансовые платежи означают более высокие процентные ставки

- Часто допускается соотношение долга к доходу до 43% (лучше всего до 36%)

- Не поддерживается федеральным правительством

Жилищные кредиты FHA

Кредиты

FHA являются фаворитом для многих сегодняшних покупателей жилья впервые.

Их популярность понятна. Благодаря низким требованиям к первоначальному взносу, сверхмягким стандартам кредитного рейтинга и гибким принципам дохода ипотека FHA превращает все больше и больше арендаторов в домовладельцев.Благодаря поддержке со стороны Федерального управления жилищного строительства, кредиты FHA могут быть снисходительны в отношении кредита и руководящих принципов дохода и при этом предлагать более низкие процентные ставки. Однако заемщики платят за эту гибкость в виде авансовых и ежемесячных страховых взносов по ипотечному кредиту (MIP).

Профи кредита FHA:

- Первоначальный взнос 3,5 %

- Низкий кредитный рейтинг: 580 при 3,5 % или 500 при 10 %

- Подарки и/или помощь при первоначальном взносе могут покрыть 100 % первоначального взноса и закрытия расходов

- Снисходительность квалификация дохода

- Доступны условия кредита на 30 и 15 лет

- Доступны ипотечные кредиты с фиксированной и плавающей процентной ставкой

- Разрешены дома от одной до четырех квартир; вы можете сдавать в аренду дополнительные квартиры, пока живете в одной из них

- Соотношение долга к доходу 50% или менее

Кредит против FHA:

- Авансовые и ежемесячные взносы по ипотечному страхованию (MIP) требуются независимо от суммы первоначального взноса

- Ипотечное страхование не подлежит отмене при наличии 20% собственного капитала

- Кредитные лимиты FHA ниже, чем соответствующие кредитные лимиты: В настоящее время в дорогих округах)

- Дом должен быть основным местом жительства; Инвестиционная недвижимость или дома для отдыха запрещены

VA кредиты

Покупатели жилья, прошедшие военную службу, могут претендовать на получение 100%-ного кредита (с нулевым взносом), финансируемого Министерством по делам ветеранов США.

Кредиты VA часто считаются лучшими ипотечными кредитами на рынке, и на то есть веские причины. Они предлагают более низкие ставки, чем стандартные кредиты, и никогда не требуется ежемесячное ипотечное страхование.Покупатели с соответствующим стажем военной службы в США, в том числе ветераны, действующие военнослужащие и пережившие супруги, должны в первую очередь рассмотреть этот кредит.

Профи кредита VA:

- Низкие ставки по ипотечным кредитам

- Не требуется первоначальный взнос

- Отсутствие постоянного ипотечного страхования

- Снисходительность в отношении кредитных рейтингов

- Доступны 15- и 30-летние кредиты с фиксированной ставкой

- Доступны ипотечные кредиты с регулируемой ставкой

- От одного до четырех допускаются единичные дома; вы можете сдавать в аренду дополнительные единицы, пока вы живете в одной

VA кредит минусы:

- Доступно только соответствующим военнослужащим, ветеранам и некоторым пережившим супругам

- Требуется авансовый платеж в размере от 1,4% до 3,6% от суммы кредита (эта сумма может быть включена в ипотеку вместо внесения предоплаты)

- Дом должен быть основным местом жительства; загородные дома или инвестиционная недвижимость не разрешены

- Соответствие требованиям более вероятно при соотношении долга к доходу менее 41% (хотя некоторые кредиторы допускают более высокие DTI)

Ипотека USDA

Министерство сельского хозяйства США поддерживает программу жилищного кредита, которая имеет много названий: кредит на развитие сельских районов (RD), программа гарантированного жилья для одной семьи или, чаще всего, кредит Министерства сельского хозяйства США.

Кредиты

USDA предназначены для покупателей жилья с низким и средним доходом, которые планируют жить в сельской местности и пригородах. Программа Министерства сельского хозяйства США предназначена для того, чтобы сделать домовладение более доступным за счет устранения требования о первоначальном взносе. Он также предлагает сниженные процентные ставки и расходы на страхование ипотечного кредита.

Кредит плюсы USDA:

- Первоначальный взнос не требуется

- Низкие сборы за ипотечное страхование

- Ставки по ипотечным кредитам ниже рыночных

- Кредитный рейтинг от 640 допускаются

- Без ограничений по кредиту

Минусы кредита USDA:

- Дом должен находиться в сельской местности, отвечающей требованиям Министерства сельского хозяйства США

- Заемщики должны соответствовать ограничениям дохода семьи

- Единственным вариантом является фиксированная ставка на 30 лет

- Соотношение долга к доходу не более 41% в в большинстве случаев

- Дом должен принадлежать одной семье (многоквартирные дома не допускаются)

Большие кредиты

Что делать, если вы живете в городе или районе с высокими ценами на жилье?

В то время как обычные кредиты допускают щедрые кредитные лимиты до $ и выше во многих областях, даже этой суммы недостаточно в некоторых городах с высокими затратами, где стоимость недвижимости резко возросла в последние годы.

Многие покупатели в этой ситуации рассматривают несоответствующую ссуду, более известную как крупная ссуда. Этот тип ипотеки выходит за рамки заявленных лимитов кредита Fannie Mae и Freddie Mac, что позволяет покупателям получить доступ к более высоким ценам покупки жилья. Многие банки предлагают гигантское финансирование до 2 миллионов долларов, 3 миллионов долларов и более.

Хотя вы можете подумать, что более высокие суммы кредита будут сопровождаться более высокими процентными ставками, ставки по крупным кредитам на самом деле могут быть близки к ставкам по обычным кредитам или даже ниже. Но вам нужен сильный кредитный рейтинг, чтобы получить одобрение и претендовать на самую низкую ставку. Кроме того, для большинства крупных кредитов требуется первоначальный взнос от 10 до 20%.

Большой кредит плюсы:

- Покупка дорогой или элитной недвижимости

- Доступны кредиты с фиксированной и плавающей процентной ставкой

- Первоначальный взнос от 5% до 10% у некоторых кредиторов

- Ставки часто конкурентоспособны

Минусы крупного кредита:

- Требуется хороший кредит; большинству кредиторов нужен балл FICO 680 или выше

- Могут потребоваться большие резервы наличности

- Большие суммы кредита означают более высокие ежемесячные платежи

- Кредиторы предъявляют разные требования, что может усложнить крупные операции

Кредит на реабилитацию FHA 203k

Покупка старого или ремонтного дома может стать отличным способом сэкономить на покупке дома.

Но вам понадобится способ заплатить за ремонт. Ипотека 203k может помочь. Ссуда в размере 203 000 — это тип ипотеки FHA, которая позволяет вам одновременно покупать ремонт и занимать деньги на ремонт.Сегодня многие дома — выкупленные, короткие продажи или дома на открытом рынке — находятся в аварийном состоянии. Часто они не имеют права на финансирование без значительной работы. Обычно вы не можете отремонтировать дом, пока он не станет вашим владельцем. Это уловка-22.

Ссуда FHA 203k решает эту проблему, позволяя вам купить дом как есть и занять достаточно для реабилитации. Покупатели часто получают значительную долю капитала в этом процессе.

FHA 203k плюсы кредита:

- Финансирование покупки дома и ремонта одновременно

- Сэкономьте деньги, купив ремонтный дом

- Сэкономьте на закрытии и хлопотах, покрыв обе суммы одним ипотечным кредитом

- Займите до $35 000 на ремонт

- Мягкий кредитный рейтинг и право на доход

- Долг к доходу соотношение 43% или менее

FHA 203k кредит против:

- Требуются авансовые платежи и ежемесячные страховые взносы по ипотечному кредиту

- На кредит распространяются кредитные лимиты FHA

- FHA ограничивает стоимость и виды ремонта, который вы можете сделать (роскошные улучшения не допускаются)

Ипотечные кредиты с плавающей процентной ставкой

Большинство покупателей жилья выбирают 30-летнюю ипотеку с фиксированной процентной ставкой из-за ее стабильности и низких ежемесячных платежей по ипотеке.

Тем не менее, если вы планируете жить в своем доме менее 10 лет, вам может подойти ипотека с регулируемой процентной ставкой (ARM).Ипотечные кредиты

ARM имеют первоначальную фиксированную процентную ставку, которая действует определенное количество лет. После этого ваша ставка может расти вместе с рынком. Но если вы планируете переехать или рефинансировать до истечения периода фиксированной ставки, вам не нужно беспокоиться о повышении ставки.

Начальные ставки по кредитам ARM обычно ниже, чем 30-летние фиксированные ставки. И эта низкая ставка по-прежнему фиксируется на определенное время — обычно на 5, 7 или даже 10 лет. Покупатель может сэкономить значительную сумму за это время. Кроме того, сегодняшние ARM имеют встроенные меры безопасности, называемые «ограничениями», которые ограничивают сумму, на которую ставка может вырасти после начального периода.

Ипотечные профи с регулируемой процентной ставкой:

- Получите сверхнизкую ставку на срок до 10 лет

- Возможность сэкономить тысячи процентов в течение первых нескольких лет кредита

- Дает достаточно времени для продажи дома или рефинансирования до первой корректировки

Минусы по ипотеке с регулируемой процентной ставкой:

- Ваша ставка и ежемесячный платеж могут увеличиться после периода фиксированной ставки

- Это вариант с повышенным риском, если только вы не уверены, что переедете или переедете до истечения фиксированной ставки

Как выбрать жилищный кредит

Хорошая новость заключается в том, что вы не одиноки в выборе подходящего типа ипотеки.

- Годовая процентная ставка: годовых – это общая стоимость, которую вы платите каждый год, чтобы занять деньги, включая проценты и определенные сборы.

Но они сопряжены с расходами, включая сборы за создание, просрочку платежа и недостаточность средств, которые могут увеличить сумму, которую вы должны погасить. Штрафа за досрочное погашение кредита нет. Суммы кредита варьируются от 1500 до 20 000 долларов США со сроком погашения от двух до пяти лет.

Но они сопряжены с расходами, включая сборы за создание, просрочку платежа и недостаточность средств, которые могут увеличить сумму, которую вы должны погасить. Штрафа за досрочное погашение кредита нет. Суммы кредита варьируются от 1500 до 20 000 долларов США со сроком погашения от двух до пяти лет. При личном кредите от OppLoans компания сообщает о ваших платежах в бюро кредитных историй. Вам не нужно возвращать заем в следующий день выплаты жалованья — сроки погашения варьируются от 9 до 18 месяцев. И процентные ставки ниже, чем у кредиторов до зарплаты (но выше, чем у традиционных кредиторов).

При личном кредите от OppLoans компания сообщает о ваших платежах в бюро кредитных историй. Вам не нужно возвращать заем в следующий день выплаты жалованья — сроки погашения варьируются от 9 до 18 месяцев. И процентные ставки ниже, чем у кредиторов до зарплаты (но выше, чем у традиционных кредиторов).

Использование Earnin не влияет на ваш кредит, но для использования приложения вам нужна стабильная зарплата, прямой депозит на расчетный счет и фиксированное место работы.

Использование Earnin не влияет на ваш кредит, но для использования приложения вам нужна стабильная зарплата, прямой депозит на расчетный счет и фиксированное место работы. Если ваш платеж просрочен, с вас может взиматься пеня в размере до 25% от стоимости заказа.

Если ваш платеж просрочен, с вас может взиматься пеня в размере до 25% от стоимости заказа.

Более низкий годовой процент означает, что кредит, как правило, будет стоить вам меньше. Личный кредит для кого-то с плохой кредитной историей, скорее всего, будет иметь более высокую годовую процентную ставку.

Более низкий годовой процент означает, что кредит, как правило, будет стоить вам меньше. Личный кредит для кого-то с плохой кредитной историей, скорее всего, будет иметь более высокую годовую процентную ставку. Это может зависеть от условий кредита и суммы кредита, а также от того, для чего вы будете использовать кредит. Например, личный кредит для человека с плохой кредитной историей может быть полезен, если …

Это может зависеть от условий кредита и суммы кредита, а также от того, для чего вы будете использовать кредит. Например, личный кредит для человека с плохой кредитной историей может быть полезен, если …

Хотя это может облегчить получение ссуды до зарплаты, когда у вас плохая кредитная история, высокая стоимость может затруднить ее погашение.

Хотя это может облегчить получение ссуды до зарплаты, когда у вас плохая кредитная история, высокая стоимость может затруднить ее погашение. Если вы можете претендовать на получение кредитной карты, ищите карту с низкими акционными тарифами.

Если вы можете претендовать на получение кредитной карты, ищите карту с низкими акционными тарифами. Поэтому очень важно тщательно взвесить свой выбор. Вот несколько вещей, которые нужно знать о ваших возможностях.

Поэтому очень важно тщательно взвесить свой выбор. Вот несколько вещей, которые нужно знать о ваших возможностях.

Поскольку вы берете на себя дополнительные долги, лучше использовать эти приложения только для обязательных покупок.

Поскольку вы берете на себя дополнительные долги, лучше использовать эти приложения только для обязательных покупок. Нет двух одинаковых покупателей жилья, поэтому вы и ваш кредитный консультант должны выбрать ипотечную программу, которая лучше всего подходит для вас.

Нет двух одинаковых покупателей жилья, поэтому вы и ваш кредитный консультант должны выбрать ипотечную программу, которая лучше всего подходит для вас. Другие распространенные типы кредитов включают ипотеку FHA (для заемщиков с более низким кредитом), ипотеку VA (для военнослужащих и ветеранов) или ипотеку USDA (для покупателей в сельской местности). Крупные кредиты также популярны среди заемщиков, покупающих дорогие дома.

Другие распространенные типы кредитов включают ипотеку FHA (для заемщиков с более низким кредитом), ипотеку VA (для военнослужащих и ветеранов) или ипотеку USDA (для покупателей в сельской местности). Крупные кредиты также популярны среди заемщиков, покупающих дорогие дома.

Таким образом, чем крепче ваши финансы, тем лучше вы получите сделку.

Таким образом, чем крепче ваши финансы, тем лучше вы получите сделку. Их популярность понятна. Благодаря низким требованиям к первоначальному взносу, сверхмягким стандартам кредитного рейтинга и гибким принципам дохода ипотека FHA превращает все больше и больше арендаторов в домовладельцев.

Их популярность понятна. Благодаря низким требованиям к первоначальному взносу, сверхмягким стандартам кредитного рейтинга и гибким принципам дохода ипотека FHA превращает все больше и больше арендаторов в домовладельцев. Кредиты VA часто считаются лучшими ипотечными кредитами на рынке, и на то есть веские причины. Они предлагают более низкие ставки, чем стандартные кредиты, и никогда не требуется ежемесячное ипотечное страхование.

Кредиты VA часто считаются лучшими ипотечными кредитами на рынке, и на то есть веские причины. Они предлагают более низкие ставки, чем стандартные кредиты, и никогда не требуется ежемесячное ипотечное страхование.

Но вам понадобится способ заплатить за ремонт. Ипотека 203k может помочь. Ссуда в размере 203 000 — это тип ипотеки FHA, которая позволяет вам одновременно покупать ремонт и занимать деньги на ремонт.

Но вам понадобится способ заплатить за ремонт. Ипотека 203k может помочь. Ссуда в размере 203 000 — это тип ипотеки FHA, которая позволяет вам одновременно покупать ремонт и занимать деньги на ремонт. Тем не менее, если вы планируете жить в своем доме менее 10 лет, вам может подойти ипотека с регулируемой процентной ставкой (ARM).

Тем не менее, если вы планируете жить в своем доме менее 10 лет, вам может подойти ипотека с регулируемой процентной ставкой (ARM).