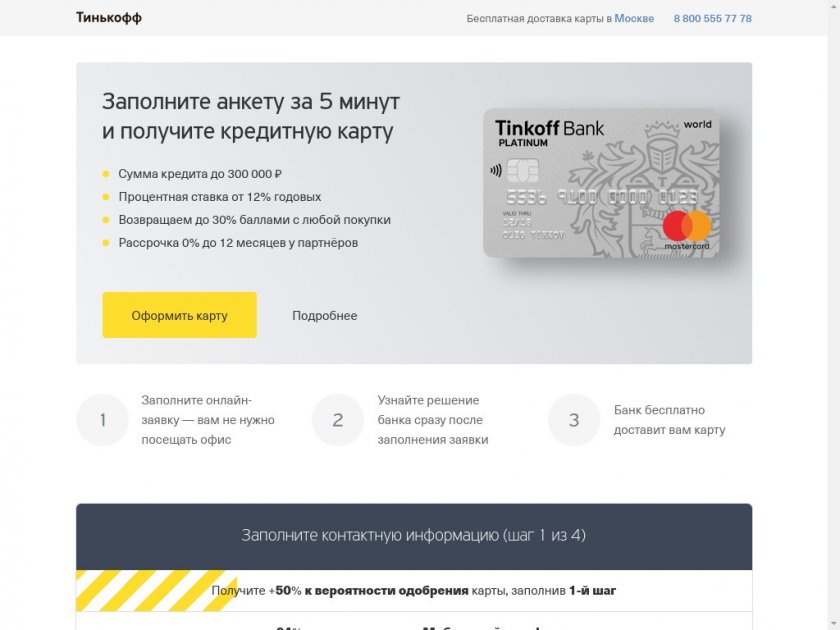

Оформить кредитную карту лето банк: Как оформить кредитную карту в Лето банке

Содержание

Дебетовая карта «Лето карта» Почта Банка

Дебетовые карты всех банков

Действие предложения закончено. Посмотрите другие подходящие продукты, представленные ниже.

Почта Банк

Лицензия №650

Карта «МИР» к сберегательному счету ТП пенсионный, зарплатный

- Бесплатный выпуск

- Процент на остаток

| Проценты на остаток | Годовое обслуживание Обслуживание | SMS информирование |

|---|---|---|

3 — 9 % | бесплатно | бесплатно |

Подробнее

- Общие условия

- Тип:

- Обслуживание: бесплатно

- Cash back: нет

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: нет

Подробнее

Почта Банк

Лицензия №650

Карта «МИР» к сберегательному счету ТП Базовый

- Бесплатный выпуск

- Процент на остаток

| Проценты на остаток | Годовое обслуживание Обслуживание | SMS информирование |

|---|---|---|

3 — 9 % | 0 — 69 ₽ в месяц | бесплатно |

Подробнее

- Общие условия

- Тип:

- Обслуживание: 0 — 69 ₽ в месяц

- Cash back: нет

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: нет

Подробнее

Почта Банк

Лицензия №650

Карта «МИР Пятерочка»

- Бесплатный выпуск

- Процент на остаток

| Проценты на остаток | Годовое обслуживание Обслуживание | SMS информирование |

|---|---|---|

3 — 9 % | бесплатно | бесплатно |

Подробнее

- Общие условия

- Тип:

- Обслуживание: бесплатно

- Cash back: нет

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: нет

Подробнее

- Тип: Мир

- Обслуживание: бесплатно

- Cash back: до 12%

Подать заявку Рассчитать кэшбэк

Параметры дебетовой карты

- Преимущества карты

- Выпуск и обслуживание

- Тарифы

Преимущества

Скидки и бонусы | |

«Лето карта» — виртуальная карта с возможностью получить до 12% кешбэк по программе «Шанс» | |

Cash Back

У партнеров | От 2 до 12% |

Рассчитать кэшбэк по дебетовой карте «Лето карта» от Почта Банка

С помощью нашего калькулятора вы можете оценить размер кэшбэка, который вы получаете в зависимости от ваших ежемесячных расходов, используя дебетовую карту «Лето карта» от Почта Банка.

Укажите ежемесячные расходы

У партнеров

С помощью нашего калькулятора вы можете оценить размер кэшбэка, который вы получаете в зависимости от ваших ежемесячных расходов, используя дебетовую карту «Лето карта» от Почта Банка.

* В результатах расчета мы учитываем максимальный кэшбэк, который возможен при использовании дебетовой карты «Лето карта» от Почта Банка.

- Как оформить

- Другие карты Почта Банка

Отправьте заявку

Заполните онлайн-анкету и отправьте заявку в банк в течение 5 минут.

Подать заявку

Узнайте статус готовности

Получите уведомление о выпуске карты по SMS или телефону.

Получите карту

Готовую карту можно забрать в отделении банка или заказать доставку курьером.

Рекомендуемые дебетовые карты других банков

рост трафика в 486 раз — CMS Magazine

О проекте

Сайт «Лето Банка» http://www. letobank.ru/

letobank.ru/

ПАО «Лето Банк» (генеральная лицензия Банка России на осуществление банковских операций №650 от 25.03.2015) является дочерним банком ВТБ 24 (ПАО). Развивает четыре формата обслуживания клиентов: клиентские центры, POS-точки (в магазинах), стойки продаж в торговых центрах и банковский франчайзинг.

Рекламируемый продукт/услуга:

- Потребительские кредиты

- Кредитные карты

Дополнительные направления:

- Узнать кредитную историю

- Проект “Подари лес другу”

- Образовательный кредит и другие.

Время проведения проекта:

С декабря 2012 по настоящее время

Цели:

- Продвижение бренда “Лето Банк”

- Увеличение осведомленности целевой аудитории об услугах банка

- Увеличение объема продаж

Задачи:

- Увеличение органического трафика на сайт

- Отслеживание эффективности привлекаемого трафика

Стартовая точка

Новый сайт, который плохо ищется в поисковых системах даже по запросам, содержащим упоминание бренда. Сайт малостраничный, содержит ряд технических ошибок, влияющих на ранжирование в поисковых системах.

Сайт малостраничный, содержит ряд технических ошибок, влияющих на ранжирование в поисковых системах.

Важная особенность работы с сайтом: все текстовые материалы проходят многоэтапное согласование, нет возможности свободно менять тексты на страницах сайта.

Этапы работ. Используемые методы

Спектр инструментов для оптимизации под поисковые велик, кроме определенных методик и техник, он подразумевает также большой объем экспертной работы.

Основные методы и инструменты, которые используются длядостижения целей и задач, приведены ниже, однако ими работы по сайту www.letobank.ru не ограничиваются.

Комплексный аудит сайта на первом этапе работ (дек 2012 — янв 2013):

- Анализ ниши, анализ сайтов конкурентов.

- Добавление сайта в системы Яндекс Вебмастер, Google инструменты для вебмастеров.

- Поисковый аудит (анализ взаимодействия сайта с поисковыми системами).

- Технический аудит (проверка индексации содержимого сайта, выявление возможных ошибок индексации, наладка неиндексируемых страниц, закрытие от индексации технических разделов сайта и пр.

).

). - Комплекс работ, направленный на успешную индексацию сайта поисковыми системами, контроль индексации.

).

).Истории:

Отдельные блоки текста дублировались на разных страницах сайта. Возможно, по этой причине страницы плохо индексировались поисковой системой Яндекс. Как правило, в такой ситуации прибегают к рерайту (переписывание текста с сохранением смысла). Однако ввиду контентной политики заказчика, переработка текста была невозможна. Поэтому решено было оставить на основной странице текст как есть. А на страницах, которые не столь важны для поиска, заменить дублированные части текста изображением. Такое решение вряд ли можно назвать изящным. Но оно сработало! Спустя 2 недели страницы появились в индексе Яндекса.

Регулярные работы на протяжении всего периода сотрудничества (дек 2012 — ноя 2015):

Комплекс работ по внутренней оптимизация сайта:

- Подготовка текстовых правок для сайта, подготовка дополнительных корректировок при необходимости; интеграция необходимых элементов в существующий контент; рекомендаций по содержимому мета-тегов, важных для поисковых систем.

- Работа со структурой представления информации на сайте (существенно ограничены в возможностях корректировок из-за строго регламентированного дизайна и контента).

- Подбор страниц для продвижения.

- Для отдельных элементов сайта (словарные статьи) – предложение алгоритмических решений для заполнения описаний.

- Предложения по внутренней перелинковке страниц для передачи естественного внутреннего ссылочного веса целевым страницам.

- На регулярной основе (не менее раза в месяц) проводится полный технический аудит сайта, который позволяет выявить ошибки, непосредственно влияющие на ранжирование сайта поисковыми системами. По итогам аудита готовится документ с полным описанием выявленных ошибок и даются рекомендации по их устранению.

- Работы с индексацией сайта. Не менее 2-х раз в месяц контролируется работоспособность и адекватность файлов, передающих поисковым системам информацию о том, как индексировать сайт: файлы sitemap и robots.txt.

- При появлении новых страниц/разделов/нового контента — готовятся дополнительные правки для их оптимизации.

- Уникальность контента играет значительную роль для оптимизации. Все новые материалы (в т.ч. пресс-релизы) перед размещением проходят регистрацию в сервисе Яндекс.Вебмастер, позволяющем закрепить авторство контента за сайтом www.letobank.ru.

Истории:

Две проблемы, которые возникли при работе с сайтом: мало страниц и нет возможности работать с текстами (оптимизировать их под ключевые слова) привели к появлению такого решения. Был создан и наполнен отдельный раздел сайта: «Словарь банковских терминов» (www.letobank.ru/support/bankingterms).

Были подготовлены ТЗ и базовые тексты, даны рекомендации по внедрению семантической разметки, использована разметка в интерфейсе Google Webmasters. В статьях использована перелинковка как между собой, так и ссылки с нужным ключевым словом на соответствующую страницу сайта. Например:

В итоге: существенно увеличилось число страниц в индексе поисковых систем. В разделе “Ключевые слова в содержании” сервиса Google Search Console выросло число ключевых слов нужной тематики (кредит/вклад/банк и т. д.).

д.).

Кроме того, раздел стал источником дополнительного трафика на сайт из поисковых систем. При этом качественные показатели этого трафика имеют высокие значения:

- +4,5К визитов ежемесячно

- показатель отказов -2% — по сравнению со средним по сайту

- процент выхода -20% — по сравнению со средним по сайту

Внешняя оптимизация сайта:

- Работа со справочниками поисковых систем Яндекс и Google (добавление адресов новых точек продаж и офисов — по мере их появления).

- Добавление сайта в тематические каталоги, подготовка описания, подача заявки, контроль размещения (массово в первые пол-года работы, далее — небольшие допрогоны раз в пол-года).

- Работы по роазмещению упоминаний сайта на тематических ресурсах и соц.площадках: размещение статей, пресс-релизов, ссылок из соц.сетей, блогов и др. источников. Соблюдение принципов естественности прироста внешней ссылочной массы. В данном случае, под упоминанием понимается использование ссылки на сайт с необходимым ключевым словом.

Дополнительные работы, косвенно влияющие на ранжирование сайта поисковыми системами

Мы постоянно следим за новинками, трендами поисковых систем.

Например, одним из нововведений поисковой системы Яндекс в мае 2013 года стал запуск технологии Яндекс.Острова. Мы спроектировали и реализовали «Яндекс.Остров» для «Лето Банка». К сожалению, технология не получила дальнейшего развития. Но это был интересный опыт.

Аналитика и отчетность:

- Ежемесячная отчетность по проделанной работе (автоматический сбор данных из систем веб-аналитики и анализ этих данных).

- Предложения по использованию новых инструментов и возможностей.

- Консультирование клиента по возникающим вопросам, связанным с продвижением проекта.

- Подготовка автоматических отчетов-сводок в системе Google Analytics для получения необходимых данных быстро и в удобном для анализа представлении.

- Подготовка сегментов в системе Google Analytics для определения целевого трафика (например, выделение из всего трафика сегмента пользователей, перешедшим на сайт из поиска по тематическим ключевым словам, не содержащим упоминание бренда, в сегмент попадают пользователи только из регионов присутствия Банка). Сегмент приведен на скриншоте.

Сегмент приведен на скриншоте.

Сегмент приведен на скриншоте.Результаты и достижения:

За первый год работы:

- Общий трафик на сайт вырос в 14 раз.

- Трафик из поисковых систем, небрендированный (сегмент из GA приведен выше) вырос в 35 раз, преодолев порог в 12 тыс. переходов.

- За весь период работы

- Общий трафик на сайт вырос в 18 раз.

- Трафик из поисковых систем, небрендированный (сегмент из GA приведен выше) вырос в 486 раз, преодолев порог в 180 тыс. переходов.

Позиции

По многим высококонкурентным частотным целевым запросам сайт находится на первой странице выдачи основных поисковых систем.

Например (позиции в поисковых системах не являются статичными, приведены на ноябрь 2015):

В Яндекс (регион — Москва)

- деньги в кредит – 2 позиция

- заполнить заявку на кредит – 2 позиция

- заявка на кредитную карту – 3 позиция

- оформить кредитную карту – 1 позиция

- оформление кредита – 2 позиция

В Google

- взять кредит — 3 позиция

- заказать кредитную карту – 3 позиция

- кредит наличными – 2 позиция

- кредитная карта — 4 позиция

Конверсия

Конверсия для органического трафика на 40% выше, чем для поискового по совокупности отслеживаемых целей. А также оказывается выше по каждой из конверсионных целей в отдельности.

А также оказывается выше по каждой из конверсионных целей в отдельности.

Кейс подготовила: Элина Павлова, веб-маркетолог Molinos.

Molinos — интернет-агентство с комплексным подходом к решению бизнес-задач. Наш отдел поискового маркетинга занимает лидирующие места в профессиональных рейтингах.

Собственные отдел веб-разработки и цифровая лаборатория, опыт, знания и нестандартное мышление которых помогают решать самые разные бизнес-задачи в интернете.

Мы создаем качественные уникальные проекты, развиваем и продвигаем продукты в интернете, применяем в работе новейшие технологии и изобретаем их сами.

Перейти на сайт

Небольшие банки взвешивают выгоды и риски, связанные с выпуском кредитных карт

Некоторые местные банкиры считают, что выпуск кредитных карт может иметь большое значение для решения их проблем с комиссионными доходами.

Банки, выпускающие кредитные карты, находят другой способ связи с клиентами, получая при этом доход от комиссий за обмен, даже если держатели карт неукоснительно выплачивают ежемесячные остатки, говорят некоторые банкиры.

«Каждый местный банк должен обратить внимание на выпуск кредитных карт, — говорит Расти Клотье, президент и исполнительный директор MidSouth Bancorp (MSL) в Лафайете, штат Луизиана. — Это лучшие деньги, которые мы когда-либо зарабатывали».

Небольшие банки должны рассматривать выпуск карт как «защитную игру», говорит Брайан Райли, старший директор по исследованиям в CEB TowerGroup. «Крупные национальные банки все еще борются с увеличением своих кредитных портфелей, а местные банки… могут увидеть, что эти банки стремятся наладить отношения со своими клиентами».

Безусловно, выпуск карт может быть рискованным бизнес-направлением, хотя банкиры могут несколько ограничить риск, придерживаясь существующих клиентов с проверенной репутацией, говорят отраслевые эксперты.

Портфели кредитных карт, похоже, сейчас хорошо держат кредит. По данным Transunion, уровень просроченной задолженности, или доля заемщиков, опоздавших по крайней мере на 90 дней по кредитным картам общего назначения, упал на 13 базисных пунктов в четвертом квартале по сравнению с годом ранее, до 1,48%.

Карточный бизнес обычно работает хорошо, когда просроченные платежи составляют около 3%, говорит Райли.

Так что сейчас хорошее время для банков, чтобы подумать о том, чтобы заняться бизнесом, говорит Андреа Перри, вице-президент по маркетингу и консультационным услугам в Kessler.

«Я думаю, что сейчас хорошее время для кредитных карт», — говорит Перри. «Из всего, что мы рассмотрели в ближайшем будущем, рынок кредитных карт преуспеет. Я не вижу ничего, что говорило бы мне об обратном».

Тем не менее, у бизнеса есть свои проблемы. В то время как доверие потребителей улучшилось, люди, похоже, не хотят накапливать большие суммы на своих картах. По данным Совета Федеральной резервной системы, возобновляемый потребительский кредит вырос всего на 1% в прошлом году.

По словам Райли, защитники прав потребителей могут положительно оценить это событие. Но для банкиров такой застой может означать, что одни и те же потребители продолжают нести долги, которые они изо всех сил пытаются погасить.

Риски существуют, но Клотье с трудом верится в то, что банки, готовые предлагать кредитные линии или выдавать крупные коммерческие кредиты, брезгливы в отношении кредитных карт. По его словам, у MidSouth около 8000 держателей карт с непогашенной задолженностью в размере 13 миллионов долларов.

«Почему банк должен предоставить бизнесу кредит на 5 миллионов долларов, но не выдать [владельцу] кредитную карту на 40 000 долларов?» — говорит Клотье. «Как вы можете нервничать из-за того, что выдаете больше кредита первоклассному кредитному клиенту?»

Выпуск карты также является естественным способом предложить другой продукт розничным клиентам. И банки могут диверсифицироваться, чтобы охватить разные клиентские сегменты.

Bank of Hawaii (BOH) в Гонолулу в прошлом году вновь вошел в карточный бизнес с тремя разными картами. Компания с активами в 14 миллиардов долларов предлагает высококлассную карту частного клиента American Express, карту вознаграждения для среднего потребителя и карту вознаграждения за поездку через Hawaiian Airlines.

Bank of Hawaii зарегистрировал более 13 000 клиентов, говорит Питер Хо, председатель и исполнительный директор компании. Компании нужны «частые револьверы с хорошим балансом», — говорит Хо.

«Мы очень рады вернуться в карточный бизнес, — говорит Хо. «Это эмоциональный продукт».

Кредитные карты связывают «клиента с банком», добавляет Клотье. «Мы не выпускаем карты для хищнической кредитной стороны бизнеса … и мы выпускаем их только для наших клиентов. Мы не пытаемся отобрать бизнес у массовых эмитентов, таких как Capital One».

Тем не менее, банкиры должны избегать переоценки дохода от обмена, который они получат, если будут выпускать карты, говорит Перри.

Маркетинг и внутренний потенциал также имеют решающее значение, если банк ожидает реального использования карт клиентами. Одиссеас Пападимитриу, исполнительный директор CardHub.com, заявил в прошлом году American Banker, что банку может потребоваться несколько миллионов долларов, чтобы должным образом войти в бизнес.

Здесь могут споткнуться некоторые небольшие банки. Банкиры могут столкнуться с трудностями при разработке карты, конкурентоспособной по сравнению с другими продуктами и регулярно используемой держателями карт, говорят обозреватели отрасли.

Банки могут недооценивать стоимость запуска программы кредитных карт. Перри говорит, что банку может потребоваться три года, чтобы вернуть прибыль в карточном бизнесе.

«Если банк оценивает, что они будут самыми богатыми, и берет средние отраслевые показатели по расходам… тогда им нужно убедиться, что они создали программу, которая приведет их к этому», — говорит Перри.

Как влияет на годовую процентную ставку кредита повышение процентных ставок ФРС

В среду Федеральная резервная система повысила процентные ставки впервые с декабря 2018 года. , стремясь снизить исторически высокую инфляцию, одобрил повышение процентной ставки на 0,25 процентного пункта и, как сообщается, рассчитывает повысить ставку еще шесть раз в этом году.

Американцы сделали передышку, когда два года назад ФРС снизила процентные ставки почти до нуля в результате экстренного сокращения на фоне опасений по поводу коронавируса, но сегодня займы вот-вот подорожают.

Для миллионов держателей кредитных карт это может означать увеличение счета в ближайшие месяцы. Вот как повышение ставки ФРС конкретно влияет на годовые процентные ставки по кредитным картам, а также как вы можете избежать слишком сильного воздействия.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Как повышение процентной ставки ФРС влияет на годовые процентные ставки по кредитным картам

ФРС контролирует так называемую ставку по федеральным фондам или процентную ставку для межбанковского кредитования. ФРС может вносить коррективы в ставку по федеральным фондам в зависимости от текущих условий экономики. Здоровый экономический климат может спровоцировать повышение ставки по федеральным фондам (что мы и наблюдаем сегодня), а нестабильная экономика может спровоцировать снижение ставки (что мы и наблюдали в начале пандемии).

Затем отдельные банки и финансовые учреждения используют эту ставку по федеральным фондам в качестве отправной точки для установления своей собственной основной ставки или процентной ставки, передаваемой наиболее кредитоспособным потребителям.

Однако, как правило, процентные ставки держателей кредитных карт превышают основную ставку. «Большинство эмитентов кредитных карт добавляют несколько процентных пунктов к основной ставке, чтобы сделать процентные ставки по своим картам», — говорит Мэтт Шульц, главный кредитный аналитик LendingTree. «Это означает, что когда эмитент карты объявляет, что карта предлагает диапазон годовых процентных ставок от 13,9 до9% до 23,99%, на самом деле они предлагают основную ставку плюс дополнительные 10,74% до 20,74%. % увеличения процентной ставки по вашей кредитной карте. Это означает, что если ваша процентная ставка составляет 15,25%, она может увеличиться, например, до 15,50%

По словам Шульца, потребителям может потребоваться от одного до двух платежных циклов, чтобы увидеть это увеличение. в годовой процентной ставке по своей кредитной карте. Это означает, что начиная с этой весны и до лета держатели карт могут рассчитывать на более высокие счета по кредитным картам, если они ежемесячно держат остаток на счете9.0003

в годовой процентной ставке по своей кредитной карте. Это означает, что начиная с этой весны и до лета держатели карт могут рассчитывать на более высокие счета по кредитным картам, если они ежемесячно держат остаток на счете9.0003

Погашайте кредитные карты по мере роста процентных ставок

Хотя поначалу повышение ставки на четверть процентного пункта не так уж значительно, стоит отметить, что это, похоже, первое из многих будущих повышений ставок. Кроме того, кредитные карты уже имеют заведомо высокие процентные ставки, поэтому любое дополнительное увеличение может только увеличить ваш невыплаченный остаток с течением времени и затруднить его погашение.

Поскольку процентные ставки растут, лучше всего погасить задолженность по кредитной карте с высокими процентами. Для этого Шульц предлагает использовать кредитную карту для перевода баланса. Эти карты не предлагают процентов на переводы остатка в течение установленного периода времени — до 21 месяца. В течение вводного периода 0% годовых вы можете погасить свой долг без уплаты дорогостоящих процентов.

Например, как для карты Citi® Diamond Preferred®, так и для карты Citi Simplicity® предусмотрено беспроцентное начальное годовое предложение в течение 21 месяца на переводы остатка с даты вашего первого перевода (после переменной 17,24–27,99 %). Годовая процентная ставка Citi Diamond Preferred и 18,24–28,99% переменной годовой процентной ставки Citi Simplicity). Все переводы должны быть завершены в течение первых четырех месяцев, а комиссия за перевод баланса составляет 5 долларов США или 5% от суммы перевода, в зависимости от того, что больше. Вступительный сбор составляет 3% (минимум 5 долларов США) за переводы, выполненные в течение первых 4 месяцев после открытия счета, а затем до 5% (минимум 5 долларов США) для карты Citi Simplicity®. Просто убедитесь, что у вас есть план погасить весь остаток до истечения 21 месяца, в противном случае с вас будут взиматься проценты на оставшийся остаток.

Поскольку ожидается рост годовой процентной ставки по кредитной карте, также стоит позвонить своему эмитенту, чтобы попытаться договориться о той же годовой процентной ставке, которая у вас была, или даже о более низкой, если у вас хорошая кредитная история и у вас есть солидный послужной список оплаты счетов по кредитным картам.