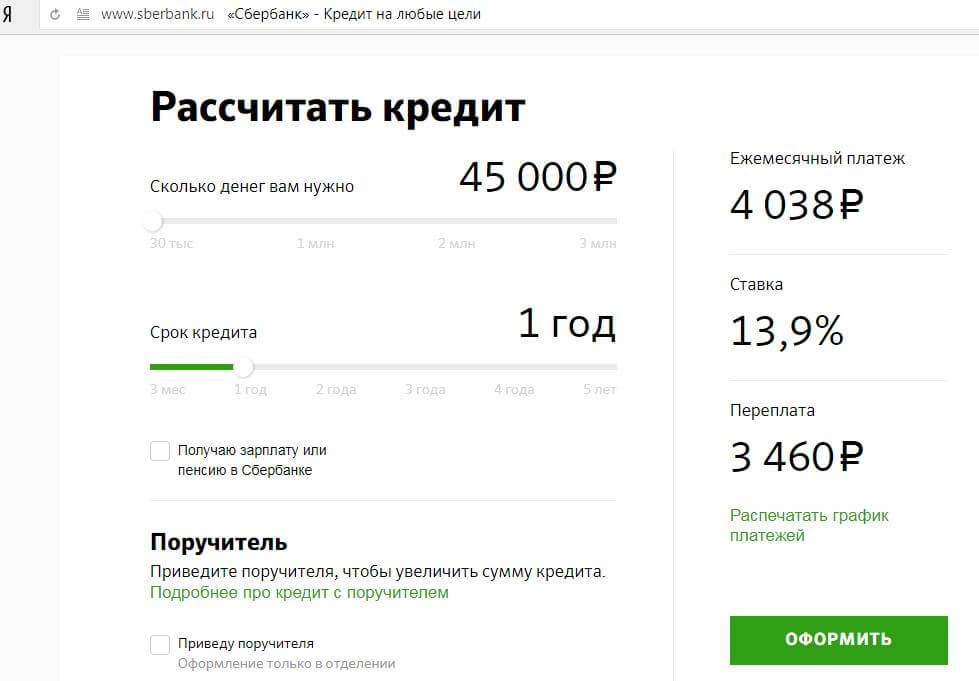

Оформить кредиты: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Эксперты предупредили о риске взлома и оформления кредита на «Госуслугах» — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 3 декабря

EUR ЦБ: 64,99

(+1,16)

Инвестиции, 02 дек, 16:04

Курс доллара на 3 декабря

USD ЦБ: 61,77

(+0,63)

Инвестиции, 02 дек, 16:04

В Киеве вновь объявили воздушную тревогу

Политика, 15:55

Насколько хорошо вы знаете правила этикета. Интеллигентный тест

Интеллигентный тест

РБК и ГАЛС, 15:51

Власти Ирана подтвердили гибель 200 человек после начала протестов

Политика, 15:51

adv.rbc.ru

adv.rbc.ru

Макрон заявил о намерении обсудить с Путиным Запорожскую АЭС

Политика, 15:47

Матчи Единой лиги ВТБ начнутся с минуты молчания в память о Жармухамедове

Спорт, 15:45

Военная операция на Украине. Онлайн

Политика, 15:38

Очередные травмы в сборной Бразилии. Что происходит на ЧМ в Катаре

Спорт, 15:15

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

Российские войска поразили два пункта дислокации наемников в ДНР

Политика, 15:10

Кавани разбил монитор VAR после матча ЧМ против Ганы. Видео

Видео

Спорт, 15:10

Reuters узнал, что крупнейший НПЗ Венесуэлы приостановил производство

Технологии и медиа, 15:08

Как защитить свои инвестиции и снизить налог на доход

РБК и Сбер, 15:06

Гросси назвал отвод вооружений с ЗАЭС частью соглашения по ее защите

Политика, 14:57

Минобороны России сообщило о потерях ВСУ на четырех направлениях

Политика, 14:54

Минфин предложил развивать лизинг квартир как альтернативу ипотеке

Бизнес, 14:45

adv. rbc.ru

rbc.ru

adv.rbc.ru

adv.rbc.ru

Преступники начали получать доступ к личным кабинетам на госуслугах, менять там номера и адреса электронной почты и брать от имени зарегистрированных граждан кредиты. Эксперты предупреждают: единственная защита — это бдительность

Фото: New Africa / Shutterstock

Онлайн-мошенники начали взламывать аккаунты граждан на сайте госуслуг и через них брать кредиты и микрозаймы, предупредили опрошенные РБК эксперты.

«Это уже серьезная проблема, а в ближайшем будущем она только усугубится. Много людей столкнется с попытками осуществления действий от их лица. Взлом учетной записи, подбор пароля или утечка данных могут привести к тому, что злоумышленник получит доступ к аккаунту на госуслугах и, конечно, попытается монетизировать этот доступ», — сообщил РБК руководитель аналитического центра Zecurion Владимир Ульянов.

Эти повышенные риски — обратная сторона удобства сервиса, который позволяет совершить множество операций. «Я надеюсь, что на портале появится возможность ограничить область использования аккаунта, чтобы человек сам мог выбирать уровень риска и набор доступных опций», — предположил Ульянов.

«Я надеюсь, что на портале появится возможность ограничить область использования аккаунта, чтобы человек сам мог выбирать уровень риска и набор доступных опций», — предположил Ульянов.

adv.rbc.ru

adv.rbc.ru

Сейчас повысить уровень защиты, по словам эксперта, можно, включив двухфакторную аутентификацию входа в личный кабинет, а также установить собственный сложный пароль. Однако полностью уберечься от действий мошенников это не поможет.

Заместитель заведующего кафедрой информационной безопасности МГТУ им. Баумана Анатолий Лебедев также предупредил о высоком риске мошеннических действий с кредитами и микрозаймами, которые взяли через профиль на госуслугах. Лебедев тоже отметил, что онлайн-сервисы сегодня хоть и удобны, но небезопасны. Обезопасить себя можно, только если не расслабляться и не надеяться, что государство тебя защитит.

Директор по развитию компании «Тридиви» (3DiVi Inc) Дмитрий Морозов заявил, что ему не известно о фактах взлома профилей на госуслугах, но допустил такую возможность. Он надеется, что надежность аккаунтов сможет повысить биометрия, например вход по FaceID или скану сетчатки.

Он надеется, что надежность аккаунтов сможет повысить биометрия, например вход по FaceID или скану сетчатки.

Сообщения о взломах личных кабинетов на госуслугах стали появляться в социальных сетях в июле. Пользователи сообщали, что преступники меняли привязанный к сайту номер телефона, электронную почту и от имени пользователя отправляли заявки на получение кредитов и микрозаймов.

Авторы

Теги

Екатерина Костина,

Михаил Котляр

Какие существуют способы покупки или финансирования автомобиля или транспортного средства?

Большинству покупателей необходимо получить автокредит для оплаты автомобиля или транспортного средства. Хотя получение кредита через вашего дилерского центра может быть удобным, это не единственный вариант — и вы, как правило, получаете лучшие процентные ставки и условия кредита, сравнивая предложения разных кредиторов.

Хотя получение кредита через вашего дилерского центра может быть удобным, это не единственный вариант — и вы, как правило, получаете лучшие процентные ставки и условия кредита, сравнивая предложения разных кредиторов.

На данном этапе важно:

- Понимать различные источники финансирования автокредита

- Научиться проверять и сравнивать процентные ставки по автокредиту

- Знай свои права

Различные источники финансирования автокредита

Финансирование по договоренности с дилером

Процесс покупки автомобиля часто начинается в автосалоне. Если вам нужен автокредит, дилер может предложить организовать для вас финансирование. Это также называется непрямым автофинансированием, потому что дилер находится между вами и кредитором.

На что следует обратить внимание

После того, как вы согласились купить автомобиль через этого дилера, продавец направит вас в свой отдел финансов и страхования, где они соберут вашу информацию и передадут ее одному или нескольким потенциальным автокредитам кредиторы, которые могут включать банки, кредитные союзы и небанковские автофинансовые компании. Если кредитор соглашается профинансировать ваш кредит, он предоставит дилеру котировку, известную как «курс покупки». Процентные ставки через дилера, как правило, выше, потому что ставка, которую они предлагают вам, является их «курс покупки» плюс дополнительные проценты , которые компенсируют им работу с вашим финансированием.

Если кредитор соглашается профинансировать ваш кредит, он предоставит дилеру котировку, известную как «курс покупки». Процентные ставки через дилера, как правило, выше, потому что ставка, которую они предлагают вам, является их «курс покупки» плюс дополнительные проценты , которые компенсируют им работу с вашим финансированием.

Большинство дилеров, как правило, обращаются примерно к пяти кредиторам, а затем выбирают один кредит для предоставления вам. Вы можете спросить, были ли другие предложения и были ли у них более низкие процентные ставки или лучшие условия.

Банк или кредитный союз

Вы также можете напрямую обратиться в банк или кредитный союз, чтобы получить кредит на покупку автомобиля или авто. Вам не нужно работать с финансовым учреждением, в котором вы работаете или членом которого вы являетесь, поэтому вы можете выбирать различные процентные ставки и условия кредита. Это, как правило, более дешевый вариант, потому что вы не платите дополнительную наценку дилеру.

На что обратить внимание

Первый шаг – получить предварительное одобрение банка или другого кредитора. Это даст вам предложение по кредиту, которое будет включать процентную ставку, срок кредита и максимальную сумму кредита на основе ряда факторов, включая кредитоспособность и условия кредита. Эта цитата позволяет вам делать покупки и сравнивать различные предложения, в том числе с тем, что может предоставить дилер.

«Купи здесь, заплати здесь» Финансирование дилерского центра

Существуют другие типы дилеров, известные как «Купи здесь, заплати здесь», когда они финансируют ссуды заемщикам с плохой кредитной историей или без нее. Они также могут рекламировать «Нет кредита, нет проблем».

На что обратить внимание

Процентная ставка в таких представительствах, как правило, выше. Вы можете подумать, перевешивают ли стоимость кредита, включая расходы, которые вы будете платить в течение срока кредита, преимущества автомобиля.

Даже без хорошего кредитного рейтинга или истории, возможно, стоит обратиться в банк или кредитный союз, чтобы узнать, можно ли получить кредит на более выгодных условиях.

Используйте нашу таблицу автокредитования, чтобы сравнить финансирование, предлагаемое различными кредиторами

Проверьте и сравните процентные ставки по автокредитам

Независимо от того, кто финансирует ваш автокредит, они предоставят вам предлагаемую процентную ставку или сумму, которую вы будете платить каждый год, чтобы занять деньги, а также годовую процентную ставку или стоимость. вы будете платить каждый год в виде процентов, а также комиссий, взимаемых кредитором. Оба выражаются в процентах и служат важным показателем цены, которую вы заплатите за финансирование вашего автокредита.

Вы можете проверить и сравнить процентные ставки по автокредитам, получив котировки от различных банков и кредитных союзов. Вы также можете исследовать процентные ставки через потребительские онлайн-рынки или сайты сравнения, но имейте в виду, что ваша информация может быть отправлена потенциальным кредиторам.

Вы также можете исследовать процентные ставки через потребительские онлайн-рынки или сайты сравнения, но имейте в виду, что ваша информация может быть отправлена потенциальным кредиторам.

Узнайте, как кредитор решает, какую процентную ставку вам предложить.

Понимание того, как покупки в кредит влияют на ваш кредит

Ранние покупки по процентным ставкам позволяют сравнивать магазины, чтобы получить лучшую ставку. Как правило, это оказывает ограниченное влияние на ваш кредит, если только вы не подаете заявку на получение нескольких кредитов в течение длительного периода времени. Когда кредиторы проверяют вашу кредитоспособность, это кредитный запрос. Если кредитные запросы поступают в течение 14 и 45 дней, они считаются одним кредитным запросом и не повлияют на ваш кредит.

Знайте свои права

Закон о равных кредитных возможностях запрещает кредиторам принимать во внимание ряд факторов, включая расу, цвет кожи, религию, пол, семейное положение, при принятии решения о предоставлении вам кредита или его условиях. кредит будет.

кредит будет.

Прежде чем вы согласитесь на получение кредита у кредитора, они также должны предоставить вам письменное раскрытие информации, в котором перечислены все важные условия, которые вы будете юридически обязаны оплатить. Эти раскрытия правды в кредитовании или TILA предоставляют важную информацию о расходах, которые вы будете платить в течение срока кредита, в том числе:

- Годовая процентная ставка

- Финансовые сборы

- Сумма финансирования

- Общая сумма платежей

- Общая цена продажи

Если у вас возникли проблемы с финансовым продуктом или услугой, вы можете подать жалобу в CFPB.

Узнайте больше об автокредитах

Кредиты под залог жилья и кредитные линии под залог жилья

Если вы подумываете о получении ссуды под залог дома или кредитной линии под залог дома, присмотритесь. Сравните финансирование, предлагаемое банками, сберегательными и кредитными организациями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить лучшие условия и лучшую сделку, что важно, когда финансирование обеспечивается стоимостью вашего дома.

Сравните финансирование, предлагаемое банками, сберегательными и кредитными организациями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить лучшие условия и лучшую сделку, что важно, когда финансирование обеспечивается стоимостью вашего дома.

- Использование вашего дома в качестве залога

- Займы под залог жилья

- Кредитные линии собственного капитала (HELOC)

- Дорогие и более дорогие ипотечные кредиты

- Практика кредитования и обслуживания ипотечных кредитов, которая может навредить вам

- Сообщить о мошенничестве

Использование вашего дома в качестве залога

Что означает использование моего дома в качестве залога?

Вы используете свой дом в качестве залога, когда занимаете деньги и «обеспечиваете» финансирование стоимостью вашего дома. Это означает, что если вы не погасите финансирование, кредитор может забрать ваш дом в качестве оплаты вашего долга.

Рефинансирование вашего дома, получение второго ипотечного кредита, получение кредита под залог дома или получение HELOC — это распространенные способы, которыми люди используют дом в качестве залога для финансирования собственного капитала. Но если вы не сможете погасить финансирование, вы можете потерять свой дом и весь накопленный капитал. Ваш собственный капитал — это разница между тем, что вы должны по ипотеке, и тем, сколько денег вы могли бы получить за свой дом, если бы продали его. Высокие процентные ставки, комиссионные за финансирование и другие затраты на закрытие сделки и расходы по кредиту также могут сделать заимствование денег очень дорогим, даже если вы используете свой дом в качестве залога.

Но если вы не сможете погасить финансирование, вы можете потерять свой дом и весь накопленный капитал. Ваш собственный капитал — это разница между тем, что вы должны по ипотеке, и тем, сколько денег вы могли бы получить за свой дом, если бы продали его. Высокие процентные ставки, комиссионные за финансирование и другие затраты на закрытие сделки и расходы по кредиту также могут сделать заимствование денег очень дорогим, даже если вы используете свой дом в качестве залога.

Как снизить риски кредита под залог дома?

Рассмотрите варианты и бюджет. Имейте в виду риски, связанные с использованием вашего дома в качестве залога. Если вы не сможете вернуть деньги, вы можете потерять свой дом из-за потери права выкупа. Прежде чем принимать какие-либо решения, поговорите с адвокатом, финансовым консультантом или кем-то еще, кому вы доверяете. Некоторые недобросовестные кредиторы нацелены на пожилых людей, домовладельцев со скромным достатком и заемщиков с кредитными проблемами. Они предлагают финансирование, основанное на справедливости в вашем доме, а не на вашей способности погасить причитающийся остаток. Если вы просрочили платежи, кредитор может попытаться объявить ваше финансирование неисполненным и направить вам уведомление о неисполнении обязательств. Обычно это первый шаг в процессе обращения взыскания.

Они предлагают финансирование, основанное на справедливости в вашем доме, а не на вашей способности погасить причитающийся остаток. Если вы просрочили платежи, кредитор может попытаться объявить ваше финансирование неисполненным и направить вам уведомление о неисполнении обязательств. Обычно это первый шаг в процессе обращения взыскания.

Каковы предупреждающие признаки недобросовестного кредитора?

Нечестные кредиторы могут связаться с вами с предполагаемой сделкой по финансированию. Они могут сказать, что ваша кредитная история не имеет значения. Они попытаются подтолкнуть вас к более дорогим соглашениям с менее выгодными условиями и заставят вас согласиться, прежде чем у вас будет возможность изучить и рассмотреть другие варианты. Знайте, что законные кредиторы дадут вам время для ознакомления с условиями предложения в письменной форме и хотят, чтобы вы их поняли. Они никогда не попросят вас подписать пустые документы или скрыть раскрытие информации и ключевые термины.

Вот несколько практических правил, позволяющих выявить нечестных кредиторов и избежать их:

- Избегайте кредиторов, которые хотят, чтобы вы подали заявку на получение кредита на сумму, превышающую необходимую вам сумму.

- Не имейте дело с кредитором, который хочет, чтобы вы получали финансирование с ежемесячными платежами, превышающими ваши комфортные условия.

- Никогда не работайте с кредитором, который хочет, чтобы вы солгали в заявке на финансирование — например, говоря, что ваш доход выше, чем он есть на самом деле.

- Избегайте кредиторов, которые советуют подписывать пустые формы. Если они заполнят пробелы позже, вы не знаете, что они скажут.

- Никогда не работайте с кредитором, который говорит, что вы не можете получить копии подписанных вами документов. Конечно вы можете.

- Не имейте дело ни с одним кредитором, который говорит вам не читать финансовую информацию. Закон гласит, что вы должны их получить, поэтому убедитесь, что вы это сделали, и обязательно прочитайте и усвойте их, прежде чем подписывать соглашение о финансировании.

- И обязательно избегайте любого кредитора, который обещает одну сделку при подаче заявления, но дает вам другой набор условий для подписания без хорошего объяснения изменения.

Ссуда под залог жилья

Что такое ссуда под залог дома?

Ссуда под залог дома, иногда называемая второй ипотекой, — это ссуда, обеспеченная вашим домом. Вы получаете кредит на определенную сумму денег, и он должен быть погашен в течение установленного периода времени. Обычно вы погашаете кредит равными ежемесячными платежами в течение фиксированного срока. Если вы не погасите кредит в соответствии с договоренностью, ваш кредитор может обратить взыскание на ваш дом.

Сумма, которую вы можете занять, и процентная ставка, которую вы будете платить, чтобы занять деньги, зависят от вашего дохода, кредитной истории и рыночной стоимости вашего дома. Многие кредиторы предпочитают, чтобы вы брали не более 80 процент от капитала в вашем доме.

Как купить кредит под залог собственного дома?

Подумайте о том, чтобы связаться с вашим текущим кредитором, чтобы узнать, что они предлагают вам в качестве кредита под залог собственного дома. Они могут быть готовы предложить вам сделку по процентной ставке или сборов. Попросите друзей и родственников порекомендовать кредиторов. Затем изучите предложения кредиторов и подготовьтесь к заключению сделки, которая лучше всего подходит для вас. Используйте рабочий лист «Покупка ипотечного кредита».

- Попросите каждого кредитора объяснить доступные вам кредитные планы . Ознакомьтесь с часто задаваемыми вопросами о покупке ипотечного кредита, чтобы узнать, как общаться с кредиторами и брокерами и как сравнивать условия их предложений. Если вы не понимаете условия кредита, задавайте вопросы. Они могут означать более высокие затраты. Некоторые важные факторы, о которых следует узнать больше, включают:

- APR: Годовая процентная ставка (APR) — это самая важная вещь, которую следует сравнивать при покупке кредита под залог жилья. APR — это общая стоимость, которую вы платите за кредит, в виде годовой ставки. Как правило, чем ниже APR, тем ниже стоимость вашего кредита. Годовая процентная ставка включает процентную ставку, а также баллы, брокерские сборы и другие сборы в качестве годовой ставки. Каждый балл представляет собой комиссию, равную одному проценту от суммы кредита. Знание годовой процентной ставки облегчает сравнение «яблок с яблоками» при рассмотрении предложений.

- Воздушные платежи : Это платеж, обычно подлежащий уплате в конце кредита, который часто намного превышает ваш обычный ежемесячный платеж. Воздушные платежи распространены для кредитов только под проценты, когда ваши ежемесячные платежи идут на выплату процентов, а не на погашение основной суммы долга. Узнайте, не указано ли в условиях вашего кредита, что вы будете должны платить в виде шара. Если вы не сможете оплатить его, когда придет время, вам, возможно, придется получить и оплатить еще один кредит, что означает повторный процесс ипотечного кредита и оплату новых расходов на закрытие, баллов и комиссий.

- Штраф за досрочное погашение: В некоторых кредитных договорах предусмотрен штраф, если вы погасите кредит раньше, чем ожидалось, или если вы рефинансируете. Если штраф достаточно высок, вам, возможно, придется держать кредит с высокой процентной ставкой, потому что получить его будет слишком дорого.

- Кредитная страховка: Если вы заболеете, станете инвалидом или умрете, кредитная страховка погасит ваши платежи по кредиту, если вы ее купите. Но если у вас в настоящее время есть страхование жизни или инвалидности, у вас уже может быть аналогичная защита. Кредиторы должны сообщить вам, требуется ли страхование кредита для вашего кредита; в противном случае он не может быть включен в ваш кредит, если только он не является добровольным, вы получаете отчет о расходах на страхование кредита и подписываетесь, чтобы купить его. Если вам не нужна кредитная страховка, не подписывайтесь на нее; если он уже включен в кредит, когда он представлен вам на подпись, скажите им, чтобы убрать эту плату.

- APR: Годовая процентная ставка (APR) — это самая важная вещь, которую следует сравнивать при покупке кредита под залог жилья.

.jpg) APR — это общая стоимость, которую вы платите за кредит, в виде годовой ставки. Как правило, чем ниже APR, тем ниже стоимость вашего кредита. Годовая процентная ставка включает процентную ставку, а также баллы, брокерские сборы и другие сборы в качестве годовой ставки. Каждый балл представляет собой комиссию, равную одному проценту от суммы кредита. Знание годовой процентной ставки облегчает сравнение «яблок с яблоками» при рассмотрении предложений.

APR — это общая стоимость, которую вы платите за кредит, в виде годовой ставки. Как правило, чем ниже APR, тем ниже стоимость вашего кредита. Годовая процентная ставка включает процентную ставку, а также баллы, брокерские сборы и другие сборы в качестве годовой ставки. Каждый балл представляет собой комиссию, равную одному проценту от суммы кредита. Знание годовой процентной ставки облегчает сравнение «яблок с яблоками» при рассмотрении предложений.

- Узнайте свой кредитный рейтинг. Кредитный скоринг – это система, которую кредиторы используют для принятия решения о предоставлении вам кредита. Такая информация, как ваша история оплаты счетов, количество и тип ваших счетов, просроченные платежи, действия по взысканию, непогашенная задолженность и как долго у вас есть свои счета, помогает предсказать, насколько вероятно, что вы погасите кредит — и вовремя.

- Вести переговоры с несколькими кредиторами. Не бойтесь заставлять кредиторов и брокеров конкурировать за ваш бизнес, давая им понять, что вы покупаете лучшее предложение. Попросите каждого кредитора снизить баллы, сборы или процентную ставку. И попросите каждого выполнить — или превзойти — условия других кредиторов.

- Перед тем, как подписать, внимательно прочитайте закрывающие документы по кредиту. Если кредит не соответствует вашим ожиданиям или желаниям, не подписывайте его. Либо договаривайтесь об изменениях, либо уходите. Вы также, как правило, имеете право аннулировать кредит под залог собственного дома в вашем основном доме по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов. Для получения дополнительной информации см. Правило трехдневной отмены.

- Не переводите деньги в ответ на неожиданные электронные письма. Вы можете получить электронное письмо, предположительно от вашего кредитного специалиста или другого специалиста по недвижимости, в котором говорится, что в последнюю минуту произошли изменения. Они могут попросить вас перевести деньги для покрытия расходов на закрытие сделки на другой счет. Не делайте этого — это мошенничество. Если вы получили подобное электронное письмо, свяжитесь со своим кредитором, брокером или специалистом по недвижимости по номеру или адресу электронной почты, которые, как вы знаете, являются реальными, и сообщите им об этом. Мошенники часто просят вас заплатить такими способами, которые затрудняют возврат ваших денег. Как бы вы ни заплатили мошеннику, чем раньше вы начнете действовать, тем лучше. Узнайте больше о том, как вернуть свои деньги.

Либо договаривайтесь об изменениях, либо уходите. Вы также, как правило, имеете право аннулировать кредит под залог собственного дома в вашем основном доме по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов. Для получения дополнительной информации см. Правило трехдневной отмены.

Либо договаривайтесь об изменениях, либо уходите. Вы также, как правило, имеете право аннулировать кредит под залог собственного дома в вашем основном доме по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов. Для получения дополнительной информации см. Правило трехдневной отмены. Как бы вы ни заплатили мошеннику, чем раньше вы начнете действовать, тем лучше. Узнайте больше о том, как вернуть свои деньги.

Как бы вы ни заплатили мошеннику, чем раньше вы начнете действовать, тем лучше. Узнайте больше о том, как вернуть свои деньги.Правило трехдневной отмены

Что такое Правило трехдневной отмены?

Это федеральное правило гласит, что у вас есть три рабочих дня, включая субботу, но НЕ воскресенье, чтобы пересмотреть подписанное кредитное соглашение, обеспечивающее ваше основное место жительства, и отменить сделку без штрафных санкций. Правило трехдневного аннулирования применяется ко многим кредитам под залог жилья (а также к кредитным линиям под залог дома, см. ниже).

Вы можете отменить по любой причине, но только если вы используете свое основное место жительства в качестве залога. Это может быть дом, кондоминиум, передвижной дом или плавучий дом. Право на отмену не распространяется на отпуск или второй дом.

В соответствии с Правилами, сколько времени у меня есть, чтобы отменить

?

У вас есть время до полуночи третьего рабочего дня, чтобы аннулировать кредит. Первый день начинается после того, как все это произошло

Первый день начинается после того, как все это произошло

- вы подписываете кредит при закрытии, и

- вы получаете форму раскрытия информации «Правда в кредитовании» с ключевой информацией о кредитном договоре, включая годовую процентную ставку, финансовые расходы, сумму финансирования и график платежей, а также

- вы получите две копии уведомления о правде на кредитование, объясняющего ваше право на отмену

Если вы не получили форму раскрытия информации или две копии уведомления — или если раскрытие информации или уведомление были неверными — у вас может быть до трех лет на отмену.

Как определить третий рабочий день?

Вы можете получить раскрытие информации и две копии права на отмену уведомления при закрытии дела. В этом случае первый день начинается после закрытия. Но если вы получите форму раскрытия информации и две копии уведомления до или после закрытия, первый день начнется с того момента, когда произошло последнее из трех событий. Так что, если закрытие происходит в пятницу, и если это произошло последним, у вас есть время отменить до полуночи вторника. Но если вы получили форму раскрытия информации о праве на кредитование в четверг и закрыли ее в пятницу, но не получили две копии уведомления о праве на отмену до субботы, у вас есть время на отмену до полуночи среды. Для целей отмены рабочие дни включают субботу, но не воскресенье или официальные праздничные дни.

Так что, если закрытие происходит в пятницу, и если это произошло последним, у вас есть время отменить до полуночи вторника. Но если вы получили форму раскрытия информации о праве на кредитование в четверг и закрыли ее в пятницу, но не получили две копии уведомления о праве на отмену до субботы, у вас есть время на отмену до полуночи среды. Для целей отмены рабочие дни включают субботу, но не воскресенье или официальные праздничные дни.

В течение этого трехдневного периода ожидания кредитор не может прямо или через другое лицо предпринимать действия, связанные с кредитом. Кредитор не может предоставить деньги по кредиту (кроме условного депонирования) или начать оказывать услуги. Если вы получаете кредит на ремонт дома, подрядчик не может доставить какие-либо материалы или начать работу. Кредитор может начать накапливать финансовые расходы в течение периода задержки.

Какие шаги нужно предпринять, если я хочу отменить подписку?

Вы должны сообщить кредитору в письменной форме что вы хотите отменить:

- Вы должны отправить или доставить письменное уведомление до полуночи третьего рабочего дня.

- Вы можете , а не отменить по телефону или в личной беседе с кредитором.

Буду ли я должен какие-либо деньги по контракту, если я отменю его в течение трехдневного периода ожидания?

Если вы расторгаете договор, обеспечительный интерес на ваш дом больше не действует, ваш дом больше не является залогом и не может быть использован для выплаты кредитору. Вам не нужно ничего платить, и любые суммы, которые вы заплатили, должны быть возмещены, включая финансовые сборы и другие сборы, такие как сборы за подачу заявления, сборы за оценку или сборы за поиск титула, независимо от того, были ли они уплачены кредитору или другой компании, которая является частью кредитной сделки. У кредитора есть 20 дней после получения вашего уведомления, чтобы вернуть все деньги или имущество, которые вы заплатили в рамках сделки, и освободить свою долю в вашем доме в качестве залога, что они должны сделать, даже если обеспечительный интерес перестал действовать со дня кредитор получил ваше уведомление об отмене.

Если вы получили деньги или имущество от кредитора, вы можете оставить их себе до тех пор, пока кредитор не покажет, что ваш дом больше не используется в качестве залога, и не вернет вам все деньги, которые вы заплатили. Затем вы должны предложить кредитору вернуть деньги или имущество. Если кредитор не потребует деньги или имущество в течение 20 дней, вы можете оставить их себе.

Могу ли я отказаться от своего права на расторжение договора в соответствии с Правилами?

Если у вас возникла личная финансовая неотложная ситуация, например, ваш дом был поврежден в результате урагана или другого стихийного бедствия, вы можете отказаться от своего права на отмену. Это устраняет трехдневный период ожидания, поэтому вы можете получить деньги раньше. Отказаться от своего права:

- Вы должны предоставить кредитору письменное заявление с описанием чрезвычайной ситуации и заявлением о том, что вы отказываетесь от своего права на отмену.

- Заявление должно быть датировано и подписано вами и любым другим лицом, которому также принадлежит дом.

Ваше право на аннулирование дает вам дополнительное время, чтобы подумать о передаче вашего дома в качестве залога для финансирования, чтобы помочь вам избежать потери вашего дома из-за потери права выкупа. Если у вас есть личная финансовая необходимость, вы можете отказаться от этого права, но убедитесь, что это то, чего вы хотите, прежде чем отказываться от него.

Существуют ли исключения из правила трехдневной отмены?

Да, федеральное правило не применяется во всех ситуациях, когда вы используете свой дом в качестве залога. Исключения составляют случаи, когда

- вы подаете заявку на получение кредита на покупку или первоначальное строительство вашего основного жилья

- вы рефинансируете свою ипотеку у того же кредитора, который держит ваш кредит, и вы не занимаете больше средств (но если вы заняли дополнительные деньги, применяется правило, и вы можете отменить)

- государственное учреждение является кредитором по кредиту

В таких случаях у вас могут быть другие права на отмену в соответствии с законодательством штата или местным законодательством.

Кредитная линия под залог жилья (HELOC)

Что такое кредитная линия под залог жилья?

Этот тип финансирования, также известный как HELOC, представляет собой возобновляемую кредитную линию, очень похожую на кредитную карту, за исключением того, что она обеспечена вашим домом. Кредитор утверждает вас на определенную сумму кредита. Как правило, пока вы остаетесь в рамках этого кредитного лимита, вы можете занимать столько, сколько вам нужно, в любое время, когда вам это нужно, выписав чек или используя кредитную карту, подключенную к учетной записи. У многих HELOC есть начальный период времени — период розыгрыша — когда вы можете взять кредит со счета. После этого вы, возможно, сможете продлить кредитную линию, но если нет, вам, вероятно, придется начать выплачивать причитающуюся сумму — либо весь непогашенный остаток, либо поэтапные платежи. HEOC обычно имеют переменные процентные ставки и платежи, поэтому ставки и платежи могут увеличиваться или уменьшаться с течением времени.

Как и в случае кредита под залог дома, вы используете свой дом в качестве залога для HELOC. Это может подвергнуть ваш дом риску, если вы не сможете внести платежи или они опоздают. И, если вы продаете свой дом, большинство HELC заставят вас одновременно погасить кредитную линию.

Как вернуть деньги за HELOC?

Поскольку HELOC — это кредитная линия, вы платите только на сумму, которую фактически занимаете, а не на всю доступную сумму. HELOC также может дать вам определенные налоговые льготы, недоступные с другими видами кредитов. Поговорите с бухгалтером или налоговым консультантом для деталей.

Сколько денег я могу занять по кредитной линии под залог дома?

Это зависит от нескольких факторов, в том числе от вашей кредитоспособности. Это означает, что вы регулярно выплачиваете деньги в прошлом и сколько вы должны сейчас.

Сравнение кредитов под залог жилья и кредитных линий под залог жилья

Кредит под залог дома | ХЕЛОК | |

Что это? | фиксированная сумма денег, которую вы занимаете на фиксированный период времени под залог вашего дома обычно вы получаете все деньги вперед | возобновляемая кредитная линия, обеспеченная вашим домом, которую вы обычно можете использовать по мере необходимости (как кредитная карта) |

Апрель | включает баллы, сборы и другие сборы | только на основе процентов — не включает баллы и другие сборы за финансирование |

Процентная ставка | часто фиксируется | обычно является переменной |

На какую сумму вы платите проценты? | на всю сумму кредита (проценты обычно включены в ваш ежемесячный платеж) | только на деньги, которые вы используете, а не на всю сумму, к которой вы можете получить доступ |

Меры предосторожности и защиты для HELOC

Какие федеральные меры безопасности применяются к HELOC?

В соответствии с федеральным законодательством кредиторы должны сообщить вам:

- об условиях и стоимости кредитной линии в большинстве случаев, когда вы получаете заявку

- Годовая процентная ставка и условия оплаты

- сборы кредитора за открытие, использование или ведение счета, такие как плата за подачу заявления, ежегодная плата или комиссия за транзакцию

- сборы других компаний за открытие кредитной линии, такие как плата за оценку, плата за получение кредитного отчета или гонорары адвокатов

- о любой функции с переменной скоростью

Кредиторы должны предоставить вам брошюру с описанием основных характеристик HELOCS.

Если вы решите не брать HELOC из-за изменения условий по сравнению с тем, что вы ожидали, кредитор должен вернуть все уплаченные вами сборы.

Кредиторы также должны предоставить вам три рабочих дня, включая субботу, но , а не по воскресеньям, чтобы отменить HELOC, который обычно начинается с того момента, когда вы открыли план или когда вы получили все существенные раскрытия информации, в зависимости от того, что наступит последним:

- Вы можете отменить HELOC по любой причине.

- Чтобы отменить, вы должны сообщить кредитору в письменной форме в течение трех дней. Затем кредитор должен отменить свой залог в вашем доме, а также должен вернуть сборы, которые вы заплатили, чтобы открыть план.

- Если требуемое уведомление и раскрытие информации не предоставлены, у вас может быть до трех лет после открытия плана, чтобы аннулировать HELOC.

- Для получения дополнительной информации см. Правило трехдневной отмены.

Как правило, после того, как ваш план собственного капитала открыт, если вы платите в соответствии с договоренностью, кредитор не может отменить ваш план, потребовать, чтобы вы ускорили выплату непогашенного остатка, или изменили условия вашего счета:

- Кредитор может приостановить кредитные авансы на ваш счет в течение любого периода, в течение которого процентные ставки превышают максимальную ставку, указанную в вашем соглашении, в зависимости от того, что указано в вашем контракте.

- Кредитор также может заморозить или сократить вашу кредитную линию, если стоимость дома значительно упадет ниже оценочной суммы, или кредитор обоснованно полагает, что вы не сможете осуществлять платежи из-за существенного изменения ваших финансовых обстоятельств. Если это произойдет, вы можете поговорить со своим кредитором и попытаться восстановить свою кредитную линию или поискать другую ипотеку, чтобы погасить свою предыдущую кредитную линию и получить еще одну.

Как избежать возможных ошибок при использовании HELOC?

Прежде чем подписать, прочтите заключительные документы. Если HELOC — это не то, что вы ожидали или хотели, не подписывайте соглашение о финансировании. Либо договаривайтесь об изменениях, либо уходите.

Дорогие и более дорогие ипотечные кредиты

Какие специальные меры защиты доступны для дорогостоящих ипотечных кредитов и более дорогих ипотечных кредитов?

Высокозатратная ипотека — это ипотека, используемая для покупки дома, ссуда под залог дома (или вторая ипотека или рефинансирование) или HELOC, которая: обеспечена вашим основным местом жительства; и APR (или взимаемые баллы и сборы) превышают определенные пороговые суммы, привязанные к рыночным условиям. Если у вас есть дорогостоящая ипотека, у вас могут быть дополнительные права в соответствии с федеральным законом, Законом о домовладении и защите акционерного капитала (HOEPA), а у CFPB есть дополнительная информация о ваших особых правах.

Если у вас есть дорогостоящая ипотека, у вас могут быть дополнительные права в соответствии с федеральным законом, Законом о домовладении и защите акционерного капитала (HOEPA), а у CFPB есть дополнительная информация о ваших особых правах.

Если вместо этого у вас есть более дорогая ипотека с годовой процентной ставкой, превышающей контрольную ставку, называемую средней основной ставкой предложения (процентная ставка, взимаемая с заемщиков с лучшим кредитом), у вас могут быть дополнительные права. Вы можете иметь право на эти права, если ваша ипотека с более высокой ценой используется для покупки дома, кредита под залог дома, второй ипотеки или рефинансирования под залог вашего основного места жительства. Эти дополнительные средства защиты не применяются к HELOC. Если у вас более дорогая ипотека, у CFPB есть дополнительная информация о ваших правах.

Практика предоставления кредитов и ипотечных кредитов, которая может навредить вам

Вы можете потерять свой дом и свои деньги, если возьмете взаймы у недобросовестных кредиторов. Некоторые кредиторы ориентируются на домовладельцев старшего возраста или со средними средствами или кредитными проблемами, а затем пытаются использовать их в своих интересах, используя обманные, несправедливые или другие незаконные методы, подобные следующим:

Некоторые кредиторы ориентируются на домовладельцев старшего возраста или со средними средствами или кредитными проблемами, а затем пытаются использовать их в своих интересах, используя обманные, несправедливые или другие незаконные методы, подобные следующим:

- побуждает вас неоднократно рефинансировать кредит, что часто приводит к тому, что вы занимаете больше денег. Каждый раз, когда вы рефинансируете, вы платите дополнительные комиссии и процентные баллы. Это увеличивает ваш долг.

- Страхование упаковка происходит, когда кредитор добавляет к вашему финансированию страхование кредита или другие страховые продукты, которые вам могут не понадобиться.

- Приманка — и -переключатель происходит, когда кредитор предлагает один набор условий при подаче заявки, а затем принуждает вас принять более высокую плату, когда вы подписываете договор для завершения сделки.

- Собственный капитал Обдирание включающее действия, снижающие стоимость вашего дома , может произойти, когда кредитор предлагает финансирование, основанное на собственном капитале в вашем доме, а не на вашей способности погасить долг. Если вы не сможете платить, вы можете потерять свой дом.

- Нетрадиционные продукты включают кредиты под залог жилья,

- имеют ежемесячные платежи, которые увеличиваются — либо потому, что у них переменные процентные ставки, либо потому, что минимальный платеж не покрывает основную сумму и проценты к уплате

- имеют низкие ежемесячные платежи, но большой единовременный платеж в конце срока кредита. Если вы не можете произвести компенсацию или рефинансировать долг, вам грозит потеря права выкупа и потеря дома.

Вы можете столкнуться с вредной практикой, связанной с повседневным управлением (так называемым обслуживанием) ваших ипотечных платежей.