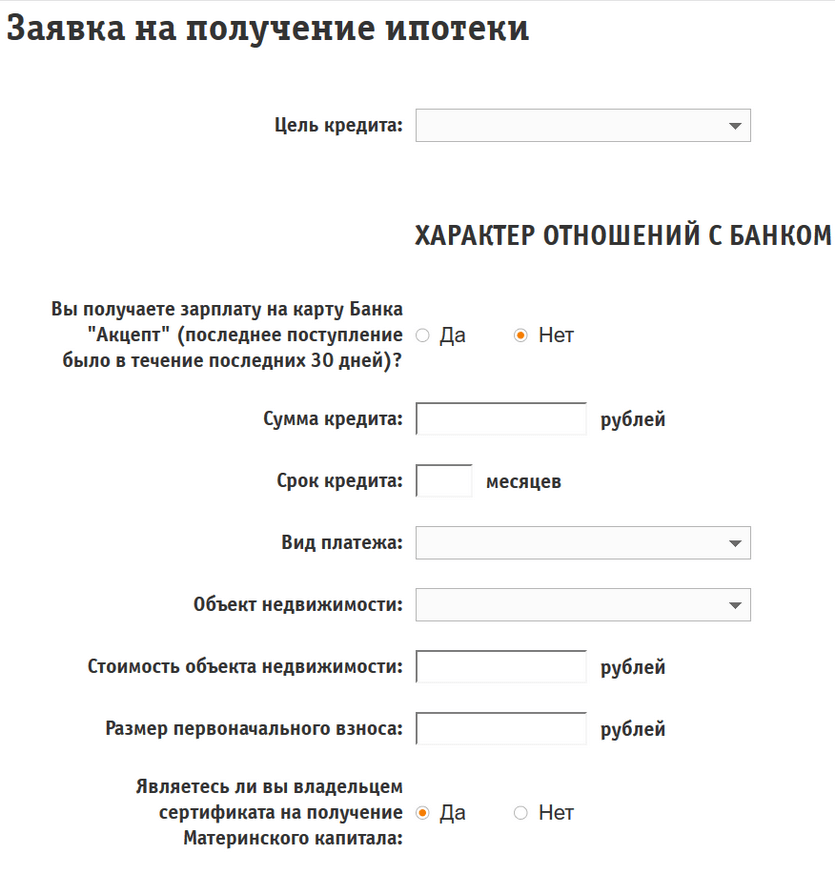

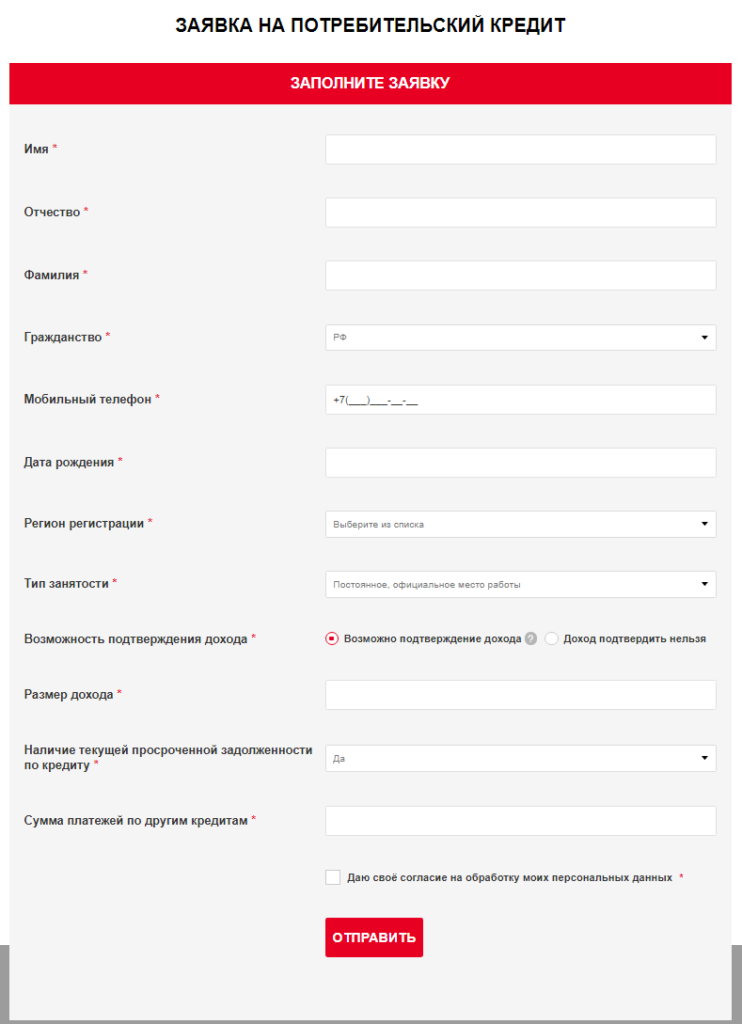

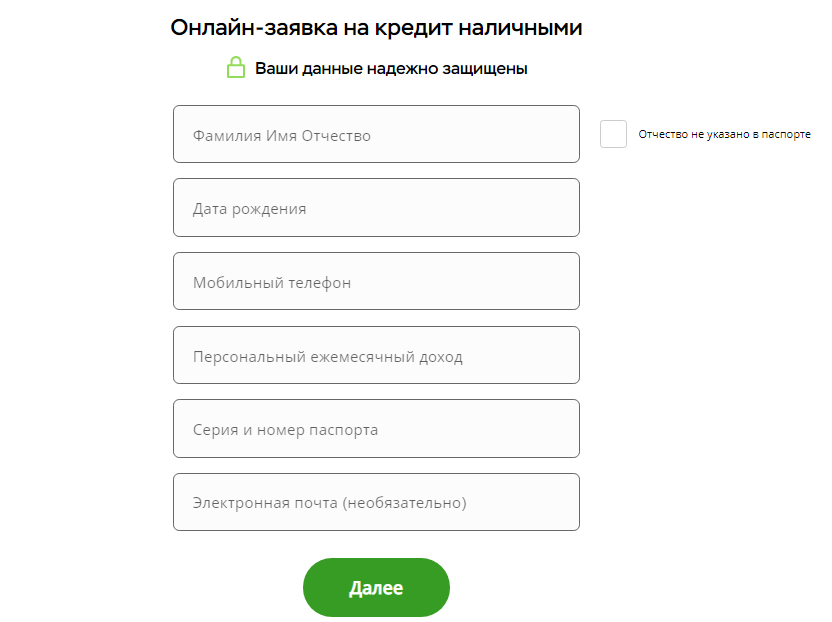

Оформление заявок на кредит: Онлайн-заявка на кредит во все банки, оформить и подать заявку сразу во все банки

Содержание

Банки приостанавливают выдачу новых кредитов

Андрей Гордеев / Ведомости

Уже несколько российских банков – Газпромбанк, Альфа-банк, «ФК Открытие» – приостановили прием заявок на оформление кредитов на фоне резкого повышения ключевой ставки ЦБ с 9,5 до 20%. Ранее выдачу новых ипотечных кредитов приостановил Совкомбанк.

Банк «Открытие» пока не выдает ипотечные кредиты. Как сообщил корреспонденту «Ведомостей» сотрудник кол-центра, в банке идет перерасчет тарифов и новые заявки там пока не оформляют. Информация о возобновлении выдачи ипотеки должна появиться на сайте, уточнил сотрудник банка, не назвав сроки пересмотра.

Сотрудник кол-центра Альфа-банка сообщил, что банк приостановил выдачу ипотечных кредитов «на неопределенный срок». Он уточнил, что можно подать заявку на сайте, но время ожидания увеличено, на сколько – неизвестно.

В чате мобильного приложения Газпромбанка оператор сообщил, что «прием заявок и выдача кредитных продуктов временно приостановлена для корректировок условий в связи с изменением ключевой ставки ЦБ».

О приостановлении этими банками приема заявок на оформление ипотеки также ранее написал ТАСС.

25 февраля Совкомбанк после попадания в SDN лист (блокирующие санкции) США объявил о приостановке выдачи ипотечных кредитов из-за неопределенности на отечественном рынке. Для тех заемщиков, кто уже оформил ипотечный кредит в Совкомбанке, условия по договорам, в том числе процентная ставка, не изменятся.

Согласно данным издания Frank Media, выдачу ипотеки приостановили также Промсвязьбанк (с 1 марта), МКБ, банк «Санкт-Петербург» и Уралсиб.

Что говорят в банках

Альфа–банк и «ФК Открытие» приостановили заключение ипотечных сделок по всем ипотечным программам, в том числе по льготным, сообщили «Ведомостям» их представители.

В связи с повышением ключевой ставки и ситуацией на рынке банк корректирует ценовые условия, говорит представитель «ФК Открытие». Центробанк значительно поднял ключевую ставку и банку нужно немного времени, чтобы проанализировать ситуацию, говорит представитель Альфа-банка. Выдачи ипотеки по ранее подписанным кредитным договорам в банках продолжаются в стандартном режиме – ставки по ним останутся без изменений.

Выдачи ипотеки по ранее подписанным кредитным договорам в банках продолжаются в стандартном режиме – ставки по ним останутся без изменений.

Представитель МКБ заявил, что банк не прекращал «прием заявок и выдачу ипотечных кредитов по всем ранее действующим программам без исключения».

ВТБ с 28 марта приостановил оформление заявок на рефинансирование ипотеки. Новые кредиты в банке продолжают выдавать, правда, по ставке от 15,3%.

Банку России пришлось пойти 28 февраля на радикальное повышение ключевой ставки до 20% из-за «кардинально» изменившихся условий экономики. «Новые иностранные санкции привели к значительному изменению обменного курса рубля, ограничили возможность использования нами золотовалютных резервов», – отметила в тот же день председатель ЦБ Эльвира Набиуллина.

Рекордный уровень ставки регулятора должен компенсировать рост девальвационных и инфляционных рисков и уберечь сбережения граждан от обесценения.

Коммерческие банки не имеют права в одностороннем порядке изменять в уже заключенных договорах процентные ставки по кредитам после повышения ключевой ставки, если это не указано в договоре. Таким образом, если заемщик уже оформил ипотеку, проценты и выплаты останутся прежними.

Таким образом, если заемщик уже оформил ипотеку, проценты и выплаты останутся прежними.

После роста ключевой ставки банки один за другим начали менять условия своих депозитных и кредитных продуктов. Ставки по срочным депозитам (в основном на три месяца) в некоторых крупных банках уже взлетели до 20% и выше.

В Сбербанке ипотечная ставка на строящееся и готовое жилье теперь начинается от 18,6%. Минимальные ставки по потребительским кредитам выросли в банке до 21,9%, значение максимальной ставки – до 29,9%. До 1 марта кредит на обычных условиях выдавали по ставке от 12,9%. Ставки по вкладам в госбанке выросли до 16-18%.

Росбанк продолжает выдавать ипотеку, сообщил «Ведомостям» сотрудник кол–центра: ставка в банке по рыночным программам начинается теперь от 21,45%. Вчера она была от 11,4%. Банк Дом.РФ повысил ставку за последние сутки с 13,8 до 17%, Абсолют-банк – с 12 до 23,9% для первичного и вторичного жилья, следует из данных Frank RG.

Ставки на ипотечный кредит в РСХБ зафиксированы в диапазоне 23,50–25,55%, говорит представитель банка. Потребительские кредиты в банке выдаются по ставке от 22,9% (при выполнении отдельных условий). Райффайзенбанк скорректировал свои ипотечные ставки с учетом нестабильной рыночной ситуации, говорит его представитель. Базовая ставка на первичном и вторичном рынках – 15,39%.

Потребительские кредиты в банке выдаются по ставке от 22,9% (при выполнении отдельных условий). Райффайзенбанк скорректировал свои ипотечные ставки с учетом нестабильной рыночной ситуации, говорит его представитель. Базовая ставка на первичном и вторичном рынках – 15,39%.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

5 основных шагов процесса одобрения кредита

Подать заявку на кредит? Неизвестность в процессе одобрения кредита может быть пугающей. Тем не менее, шаги по утверждению кредита довольно просты, независимо от того, подаете ли вы заявку на операционный кредит, земельный кредит, кредит на оборудование или ипотечный кредит. Поняв процесс, вы будете чувствовать себя более непринужденно во время сделки.

Шаг 1: Сбор и подача заявления и необходимых документов

Первым шагом в получении любого кредита является заполнение заявления и подача необходимых документов. Необходимые документы будут варьироваться в зависимости от типа кредита, размера и сложности операции, запрашивающей кредит. Как правило, чем меньше кредит, тем меньше документов требуется. Наиболее распространенные документы, требуемые от заявителей, включают: личные финансовые отчеты, разрешение на выдачу кредита, финансовые отчеты или налоговые декларации за последние 2-3 года, а также копии документов юридического лица. Как только заявка и необходимые документы получены кредитором, кредит переходит к следующему этапу процесса: андеррайтингу кредита.

Как правило, чем меньше кредит, тем меньше документов требуется. Наиболее распространенные документы, требуемые от заявителей, включают: личные финансовые отчеты, разрешение на выдачу кредита, финансовые отчеты или налоговые декларации за последние 2-3 года, а также копии документов юридического лица. Как только заявка и необходимые документы получены кредитором, кредит переходит к следующему этапу процесса: андеррайтингу кредита.

Этап 2: Андеррайтинг ссуды

Когда ссуда переходит на андеррайтинг, аналитик, назначенный для работы над запросом, обычно оценивает ссуду с использованием той или иной формы пяти кредитных критериев: характер, капитал, мощность, обеспечение и условия. Элементы, которые будут учитываться при проведении этой оценки, будут включать кредитные рейтинги, историю погашения (как напрямую, так и с другими кредиторами), доступные денежные резервы, денежные потоки / доходы от работы или коммерческой деятельности, сумму предлагаемого личного первоначального взноса, общие экономические условия. , конкретные отраслевые условия и предлагаемое обеспечение. Время андеррайтинга кредита будет варьироваться в зависимости от сложности запроса; то есть чем больше вовлеченных сторон или организаций, тем больше времени требуется для сбора информации для принятия решения.

, конкретные отраслевые условия и предлагаемое обеспечение. Время андеррайтинга кредита будет варьироваться в зависимости от сложности запроса; то есть чем больше вовлеченных сторон или организаций, тем больше времени требуется для сбора информации для принятия решения.

Шаг 3: Принятие решения и предварительное закрытие

После принятия решения по запросу на получение кредита ответ предоставляется заявителям как можно быстрее. Если кредит был одобрен, условия утверждения также сообщаются заявителю на этом этапе. Если условия приемлемы как для заявителя, так и для кредитора, следующим шагом будет заказ оценки, обследования, титульного страхования, кредитных документов и любых других необходимых предметов. После того, как эти элементы получены, они рассматриваются, чтобы убедиться, что они соответствуют требованиям утверждения кредита. Если все в порядке, то планируется закрытие.

Шаг 4: Закрытие

Как только вы дойдете до этого момента, тревога и стресс, связанные с ожиданием и сбором необходимых предметов, в основном исчезнут. Закрытие кредита обычно происходит либо в офисе кредитора, либо в страховой компании, либо в офисе адвоката. При закрытии подписываются необходимые кредитные документы, а также любые документы, относящиеся к сделке, и средства распределяются в соответствии с одобрением. Как правило, копии всех подписанных документов предоставляются как кредитору, так и заявителю.

Закрытие кредита обычно происходит либо в офисе кредитора, либо в страховой компании, либо в офисе адвоката. При закрытии подписываются необходимые кредитные документы, а также любые документы, относящиеся к сделке, и средства распределяются в соответствии с одобрением. Как правило, копии всех подписанных документов предоставляются как кредитору, так и заявителю.

Шаг 5: Закрытие после закрытия

Наконец, кредитная транзакция обычно завершается, и будет отправлена приветственная информация. Это сообщение будет содержать информацию об учреждении, о том, как получить доступ к вашей учетной записи, а также когда и где производить платежи. Вы также получите документы после закрытия, которые включают информацию о преимуществах членства в кооперативе, преимуществах патронажа и его влиянии на вашу ставку.

Если вы заинтересованы в следующих шагах по получению кредита. Мы можем помочь в Farm Credit Центральной Флориды. Мы специализируемся на кредитах на сельские дома, фермы и землю, и мы здесь, чтобы помочь. Для получения дополнительной информации посетите наш сайт www.farmcreditcfl.com или позвоните нам по телефону 863-777-4716.

Для получения дополнительной информации посетите наш сайт www.farmcreditcfl.com или позвоните нам по телефону 863-777-4716.

Поделиться этой статьей:

Facebook | Твиттер | Линкедин | Электронная почта

Как быстрее обрабатывать заявки на получение кредита и одобрять больше кредитов

Потребители выбирают скорость и удобство, а не цену, даже когда речь идет об их финансах. Вот почему успешные кредиторы стремятся предоставлять мгновенные утверждения и переводы средств в течение 1 дня. Они учат заемщиков ожидать быстрых действий с каждой заявкой. Может ли ваша кредитная операция одобрять кредиты с невероятной скоростью, не жертвуя кредитным качеством?

Информационный документ: все, что вам нужно знать о переводе выдачи кредита на автопилот

Согласно отчету PACE Insights, заемщики говорят, что они разочарованы процессом рассмотрения заявки, который ползет по сравнению с другими покупками и транзакциями. Далее они говорят, что их три главных критерия принятия решения при выборе кредитора — это скорость, удобство и надежность. Вы заметили, что скорость находится в верхней части списка, а низкая цена даже не входит в список? Это может оказаться хорошей проблемой для кредитного сообщества.

Далее они говорят, что их три главных критерия принятия решения при выборе кредитора — это скорость, удобство и надежность. Вы заметили, что скорость находится в верхней части списка, а низкая цена даже не входит в список? Это может оказаться хорошей проблемой для кредитного сообщества.

Потребности и желания заемщика

Когда потребителю нужны дополнительные деньги или предприятию требуется больше оборотного капитала, они становятся голодными до кредита. Этот термин не является преувеличением. Эти потенциальные заемщики иногда могут испытывать физический дискомфорт, пока их финансовые потребности не будут решены, что объясняет, почему они сосредотачиваются на скорости, а не на цене. Они закрываются с кредитором, который обеспечивает самое быстрое одобрение, а не самую низкую процентную ставку.

На нашем гиперконкурентном рынке одним из наиболее важных факторов, определяющих эффективность работы кредитора, является время получения финансирования . Это время между подачей заявки и доступом к средствам. Успешные кредиторы неизменно предоставляют одобрение в течение нескольких часов и средства в течение нескольких дней. Фактически, несколько цифровых кредиторов продвигают свои продукты, обещая 1-дневный и 2-дневный срок финансирования в своих рекламных заголовках.

Успешные кредиторы неизменно предоставляют одобрение в течение нескольких часов и средства в течение нескольких дней. Фактически, несколько цифровых кредиторов продвигают свои продукты, обещая 1-дневный и 2-дневный срок финансирования в своих рекламных заголовках.

Как кредиторы приспосабливаются к этой новой норме, когда время финансирования сократилось до одного дня? Вы можете привлечь к решению проблемы больше людей, но большее количество рук не ускорит процесс. Единственный способ обеспечить одобрение счетов в таком темпе — автоматизировать процесс рассмотрения заявок с помощью технологических платформ, программного обеспечения для автоматизированных систем и передового программного обеспечения для оценки кредитоспособности.

Это может показаться большой инвестицией, но эти финтех-системы обеспечивают ряд преимуществ, повышающих прибыльность портфеля:

- быстрее одобряют заявки

- повысить эффективность процесса

- сократить рабочую силу

- снижение эксплуатационных расходов

- увеличить количество зарегистрированных счетов

- уменьшить стоимость забронированного счета

- улучшить профиль риска

- повысить доходность портфеля.

Возможно, сейчас самое время инвестировать в анализ затрат и выгод, который позволит количественно оценить влияние технологии автоматизации и передового программного обеспечения для кредитного скоринга на ваш кредитный портфель.

Баланс между скоростью и кредитным риском

Основная цель каждого кредитора — максимизировать доходность своего портфеля. Поэтому важно понимать, как небольшие изменения в процессах создания или управления учетными записями могут потенциально увеличить профиль риска и снизить доходность.

Исторически кредиторы приравнивали скорость принятия решения к кредитному риску. Чем быстрее одобрение, тем выше риск. Это потому, что они выигрывали время, срезая углы. Программное обеспечение для принятия кредитных решений изменило это уравнение. Сегодня кредиторы могут контролировать кредитный риск, не замедляя процесс, используя полностью управляемую платформу LaaS .

Платформа TurnKey Lender использует традиционный и нетрадиционный кредитный скоринг в сочетании с машинным обучением для постоянного улучшения кредитной скоринговой карты. Наши клиенты наслаждаются более быстрым процессом утверждения, который предоставляет больше новых счетов, все с точными ценами для поддержания и повышения доходности портфеля.

Наши клиенты наслаждаются более быстрым процессом утверждения, который предоставляет больше новых счетов, все с точными ценами для поддержания и повышения доходности портфеля.

Рекомендации по ускорению обработки заявок

Давайте рассмотрим некоторые способы, с помощью которых кредиторы ускоряют процесс утверждения заявок. В TurnKey Lender мы отслеживаем лучшие практики, используемые цифровыми кредиторами, альтернативными фондами и онлайн-банками. Кроме того, нам нравится следить за индустрией электронной коммерции. Эта группа онлайн-продавцов находится на переднем крае оптимизации коэффициента конверсии (CRO). И довольно многие из их методов коэффициента конверсии применимы к кредитной индустрии.

Привлеките нужных потенциальных клиентов

Начните с пересмотра своей стратегии поиска, тактики поисковой оптимизации (SEO) и рекламных сообщений. Вы хотите убедиться, что вы ориентируетесь на потенциальную аудиторию, которая ищет тип кредита, который вы предлагаете, и, вероятно, пройдет через ваши кредитные экраны. Даже самая сложная кредитная платформа не сможет конвертировать не ту целевую аудиторию.

Даже самая сложная кредитная платформа не сможет конвертировать не ту целевую аудиторию.

Связанные решения

Предоставление кредита

01

Система управления решениями

02

Стандартное решение

03

Корпоративное предложение

04

Андеррайтинг

05

Все решения

Оптимизируйте свои цифровые процессы

Интернет-обсерватория Akamai опубликовала исследование, демонстрирующее негативное влияние медленных технологий:

- 79% участников не решаются совершить транзакцию на тусклом веб-сайте.

- 50% переходов на сайт конкурента, когда время загрузки превышает 3,0 секунды.

Мы считаем, что такое поведение обусловлено подсознательными предположениями потребителей. Они переводят передовую функциональность в передовую кибербезопасность, передовые продукты и передовое обслуживание клиентов. С другой стороны, устаревшая функциональность и медленные ручные процессы заставляют их сомневаться в качестве всех трех.

С положительной стороны веб-сайты электронной коммерции увеличили количество завершенных транзакций на 7%-12%, когда время загрузки сократилось на 1,0 секунды.

Рекомендуется регулярно проверять вашу систему. Вы хотите убедиться, что каждая отдельная ссылка на пути к приложению оптимизирована и защищена от киберугроз.

Контрольный список цифровых процессов должен включать:

- рекламу для привлечения трафика и сообщения в блогах

- целевых страниц

- страниц сайта

- бланки заявлений

- системы колл-центра

- процессы адаптации

- учетная запись связи.

Связанные решения

Предоставление кредита

01

Система управления решениями

02

Стандартное решение

03

Корпоративное предложение

04

Андеррайтинг

05

Все решения

Оптимизация пути подачи заявки

Работайте со специалистами по пользовательскому опыту (UX), чтобы сократить путь заемщика до минимального количества шагов и минимального объема информации, необходимой для принятия правильного кредитного решения. Проведите ревизию пути и уменьшите любое трение . Это враг скорости. Любые лишние шаги или приятное наличие информационных полей замедлят процесс и проиграют хорошие аккаунты конкурентам. У вас будет много возможностей получить дополнительную информацию о заемщике, чтобы поддержать кампании дополнительных и перекрестных продаж, поскольку вы будете развивать отношения с новым владельцем учетной записи.

Проведите ревизию пути и уменьшите любое трение . Это враг скорости. Любые лишние шаги или приятное наличие информационных полей замедлят процесс и проиграют хорошие аккаунты конкурентам. У вас будет много возможностей получить дополнительную информацию о заемщике, чтобы поддержать кампании дополнительных и перекрестных продаж, поскольку вы будете развивать отношения с новым владельцем учетной записи.

Контрольный список пути к приложению должен включать:

- Свести к минимуму количество шагов в процессе и количество информационных полей в форме.

- Внедрите многоканальную систему, объединяющую настольные и мобильные устройства, чтобы ваш потенциальный клиент мог запустить приложение на одном устройстве и завершить его на другом устройстве.

- Включите тактику красного ящика, которая заставляет кандидатов заполнять все поля, прежде чем двигаться дальше.

- Реализуйте функцию автоматического сохранения, чтобы упростить процесс для кандидатов, которые создают заявку и возвращаются позже, чтобы заполнить форму.

- Интегрируйте процесс утверждения учетной записи с процессом регистрации, чтобы заемщику было удобно работать.

- Включите дебетовую карту в функции вашего продукта. Затем используйте платежную систему дебетовой карты, чтобы обеспечить мгновенный доступ к средствам. Этот процесс может сэкономить 1-2 рабочих дня по сравнению с клиринговой системой ACH.

Поощряйте заявителей выполнять свою часть работы

Потребители требуют более быстрого утверждения, но они готовы выполнять свою часть работы. Они ищут в Интернете статьи о выдаче кредита и процессе андеррайтинга, потому что хотят активно участвовать.

Ваша маркетинговая команда должна размещать информационные статьи в блоге на вашем веб-сайте в рамках стратегии контент-маркетинга. Включите темы, предназначенные для того, чтобы помочь потенциальным клиентам более эффективно заполнить заявку. Начните с описания этапов процесса и сообщите своим читателям данные, которые им нужно будет вводить на каждом этапе. Включите список всех подтверждающих документов, которые им необходимо будет приложить к заполненной форме заявки.

Включите список всех подтверждающих документов, которые им необходимо будет приложить к заполненной форме заявки.

Одним из преимуществ контент-маркетинга в эпоху цифровых технологий является то, что ищущий информацию может перейти от статьи в блоге к заявке на кредит одним щелчком мыши. Содержание статьи уже вызвало к вам доверие, что увеличивает вероятность того, что они заполнят вашу заявку на кредит, а не проверят конкурентов.

Автоматизируйте процессы ручной проверки личности

Согласно недавней статье в Finovate , , по крайней мере половина исходного бюджета съедается ручной обработкой для проверки личности и программ по борьбе с отмыванием денег.

Автоматизированная система проверки заявок может заменить ручные процедуры, повышая эффективность работы и снижая затраты. TurnKey Lender поставляется с предварительно запрограммированными правилами соблюдения нормативных требований (например, GDPR), специфичными для вашей местной юрисдикции, и совместим с дополнительными программными пакетами нормативных технологий (RegTech), которые автоматизируют проверку личности.

Использование кредитных технологических платформ

Сегодня цифровым кредиторам, альтернативным фондам, местным банкам и кредитным союзам проще, чем когда-либо, заменить ручные процессы и устаревшие технологии комплексной, полностью управляемой платформой LaaS. В этих решениях «под ключ» используется сложное программное обеспечение для автоматизации, позволяющее быстрее рассматривать заявки и принимать более точные кредитные решения. Ваша кредитная операция будет выдавать больше кредитов, сокращать операционные расходы и повышать доходность за счет бронирования более выгодных кредитов на уровне индивидуального счета.

Превосходная программа LaaS будет включать следующие сервисные функции:

- автоматизированные процессы создания и обслуживания учетных записей

- проверка кредитоспособности с использованием традиционных данных бюро, альтернативных данных бюро и собственных моделей оценки

- Передовая кибербезопасность

- процессы, соответствующие нормативным требованиям

- цифровые денежные переводы для пополнения счета и ежемесячных платежей

- вариантов омниканальной коммуникации с клиентами

- сводных кросс-платформенных отчетов.