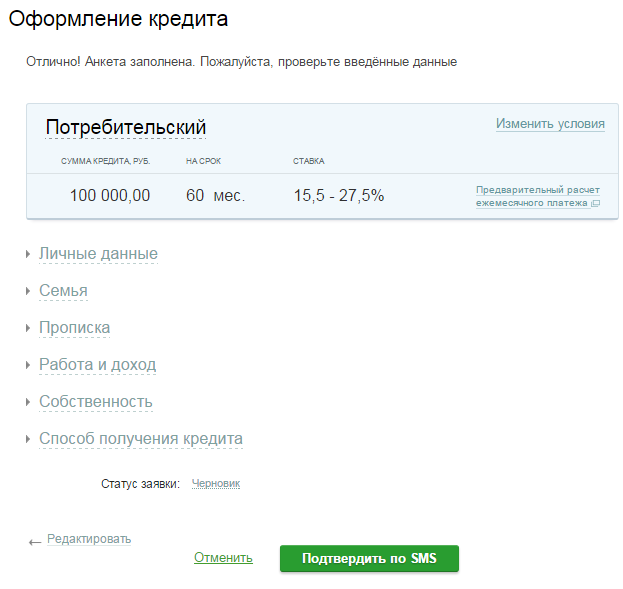

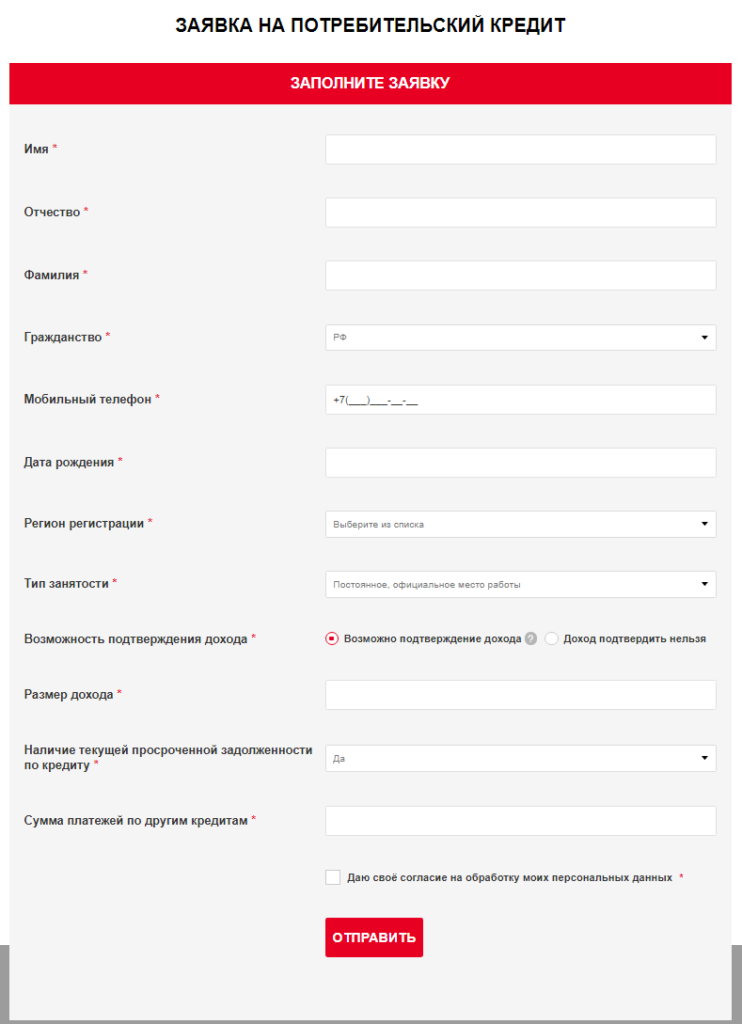

Оформления онлайн кредита: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Кредит онлайн на карту — взять кредит онлайн на карточку

Содержание

- Онлайн кредитование на карту — как найти надежного кредитора

- Онлайн кредит на карту: правовое регулирование микрофинансового рынка

- Простое оформление: онлайн кредит на выгодных условиях

Интернет кредитование набирает популярность с каждым годом. Это простой и доступный способ получить деньги в долг на личный банковский счет в любое время суток. Удобная услуга, которой может воспользоваться практически каждый гражданин, помогает в кратчайшие сроки решить финансовые трудности. Сотрудники МФО переводят займ онлайн на карту, не уточняя цели займа, клиент тратит полученные средства на личные нужды.

Каждый год появляются новые микрофинансовые организаций, работающие через интернет. В Украине на сегодняшний день работает более ста микрокредитных сервисов, а кредитный рынок продолжает расти. Каждая компания старается привлечь клиентов выгодными условиями и акциями для новых заемщиков. На специализированном сайте агрегаторе представлены только проверенные фирмы, работающие в соответствии с нормами законодательства.

На специализированном сайте агрегаторе представлены только проверенные фирмы, работающие в соответствии с нормами законодательства.

Онлайн кредитование на карту — как найти надежного кредитора

Любой клиент стремиться взять кредит через интернет с минимальной переплатой за пользование средствами и максимально удобными условиями. Облегчить эту задачу можно, воспользовавшись специальным порталом. Посетитель нашего сайта может быстро сформировать выборку максимально подходящих МФО в соответствии с указанными критериями.

Для пользователя, решившего взять кредит на карту, главными параметрами выбора финансового партнера могут быть:

- Размер процентной ставки;

- Максимальный срок кредитования;

- Лимит по займу для новых и постоянных клиентов;

- Способы выдачи денег и другие аспекты.

При выборе нашего портала – только надежные компании. Перед размещением специалисты тщательно проверяют репутацию организации, ее соответствие требованиям законодательства. Обязательные условия для МФО:

Обязательные условия для МФО:

- Лицензия на осуществление деятельности в сфере кредитования;

- Патенты на работу на финансовом рынке Украины;

- Сертификация SSL, гарантирующая использование защищенных протоколов для передачи личных данных клиентов;

- Соблюдение безопасности при работе с банковскими картами заемщиков в соответствии со стандартами PCI DSS.

Эксперты онлайн агрегатора каждый день проводят мониторинг рынка микрофинансирования, пополняя перечень МФО новыми компаниями. Пользователи могут оформить подписку на получение рассылки от нашего портала, чтобы получать информацию о новых предложениях и акциях от микрокредитных компаний.

Онлайн кредит на карту: правовое регулирование микрофинансового рынка

Чтобы получить деньги в кредит онлайн, клиент МФО и финансовая организация должны заключить договор. Так как оформление осуществляется через интернет, документ подписывается электронной подписью. Согласно закону «Об электронных документах и электронном документообороте» взять кредит онлайн можно на основании электронного соглашения. Клиент получает документ на электронную почту, соглашается с его условиями. Юридический вес электронного договора идентичен силе бумажного соглашения. Отношения между заемщиками и микрофинансовыми компаниями регулируются Гражданским кодексом, статьями 1054 – 1057.

Клиент получает документ на электронную почту, соглашается с его условиями. Юридический вес электронного договора идентичен силе бумажного соглашения. Отношения между заемщиками и микрофинансовыми компаниями регулируются Гражданским кодексом, статьями 1054 – 1057.

С июля 2020 года каждый банк Украины, как и организации, предлагающие получить кредит онлайн, перешли по контроль Национального Банка:

- Лицензию на осуществление кредитования МФО получают от Национального Банка Украины;

- В обязанности Национального Банка входит ведение Государственного реестра банковских организаций, Реестра платежных систем, Государственного реестра финансовых учреждений.

Если клиент оформил кредит онлайн на карту, и у него возникли проблемы с кредитором, он может подать жалобу на компанию в Национальный Банк Украины. Для этого есть несколько способов:

- Отправить бумажный документ письмом;

- Воспользоваться онлайн формой;

- Обратиться в службу контактного центра;

- Записаться на личный прием к сотруднику;

- Отправить письмо на электронную почту.

Эксперты рассмотрят жалобу гражданина и отправят пояснение касательно нарушений со стороны компании, выдавшей кредит онлайн на карточку.

Простое оформление: онлайн кредит на выгодных условиях

Микрофинансовые компании предлагают дать небольшой кредит, сумма которого зачастую не превышает 20 тысяч гривен, на срок до месяца. Большинство микрокредитных сервисов работают через интернет – чтобы оформить кредит онлайн, заявка подается на сайте фирмы. Воспользоваться услугами сервисов могут практически все пользователи. Существует всего несколько требований к клиентам:

- Деньги на карту онлайн могут получить только граждане Украины с пропиской на территории страны;

- У клиента должна быть карточка любого украинского банка, оформленная на него;

- Заем могут получить только совершеннолетние лица, имеющие оригинал паспорта и идентификационного кода;

- Заемщик должен проживать на территории страны на постоянной основе;

- Для оформления кредита понадобится доступ в интернет и действующий номер мобильного телефона.

Микрокредитные компании готовы выдать кредит на карту студентам, пенсионерам, лицам без официального трудоустройства или безработным. Кредитный рейтинг не является ключевым фактором при принятии решения.

Как взять онлайн кредит на карту?

Чтобы оформить кредит онлайн быстро, можно воспользоваться нашим интернет порталом. Здесь собраны все проверенные микрофинансовые компании Украины, пользователю не придется открывать множество ссылок и искать партнера по различным сайтам. Как взять займ онлайн:

- Зайти на страницу агрегатора, указать основные параметры кредита, который нужно получить. В течение нескольких секунд система отберет все сервисы, соответствующие указанным критериям;

- Изучить сведения о фирмах, выбрать понравившийся вариант и перейти на официальный сайт кредитора;

- Пройти регистрацию, подтвердить номер телефона или адрес электронной почты;

- Заполнить заявку на получение займа, она может состоять из нескольких страниц;

- Верифицировать банковскую карточку;

- Прикрепить сканированные копии документов;

- Дождаться одобрения от сервиса, подписать договор в электронном виде.

Кредит онлайн будет выдан заемщику в течение десяти минут. Средства могут быть перечислены на карту, банковский счет или выданы наличными, если компания предлагает такой вариант получения займа.

Как закрыть онлайн кредит?

Оплата кредита может проводиться несколькими способами. Оптимальный и наиболее быстрый вариант – перевод денег с карты заемщика в личном кабинете на сайте фирмы. Сумма мгновенно поступает на счет МФО, комиссия за перевод не взымается.

Погасить долг через сайт могут и неавторизированные пользователи. Это оптимальное решение, если средства вносит не заемщик, а его коллега, друг, родственник. Достаточно просто ввести номер телефона должника и реквизиты карты, с которой будут переведены средства.

Клиенты могут воспользоваться терминалами самообслуживания или отправить деньги через кассу банка. Но средства могут идти в компанию в период трех дней, поэтому не рекомендуется использовать данный способ при погашении долга в последний или предпоследний день.

Юридическая информация и лицензии наших партнеров

| Moneyveo |

Юридическое лицо: ООО «МАНІВЕО ШВИДКА ФІНАНСОВА ДОПОМОГА» ЄДРПОУ 38569246 Лицензия Нацкомфинуслуг: №163 от 26.01.2017 Адрес: г. Киев, улица Лейпцигская, 15-Б, 1 этаж Телефон: 0 800 21 9393 E-mail: [email protected]

|

| CreditPlus |

Юридическое лицо: ООО «АВЕНТУС УКРАЇНА» ЄДРПОУ 41078230 Лицензия Нацкомфинуслуг: № 870 от 28.02.2017 Адрес: 03062, г. Киев, пр-т Победы, 90А Телефон: 0 (800) 753-363 E-mail: [email protected]

|

| Credit7 |

Юридическое лицо: ООО «ЛІНЕУРА УКРАЇНА» ЄДРПОУ 42753492 Лицензия Нацкомфинуслуг: №1177 от 19. Адрес: 02081 г. Киев, Днепровская набережная, д.25, оф. (Кв.) 318 Телефон: 0 800 33 07 33 E-mail: [email protected]

|

| MyCredit |

Юридическое лицо: ООО «1 Безпечне Агентство Необхідних Кредитів» ЄДРПОУ 39861924 Лицензия Нацкомфинуслуг: №163 от 26.01.2017 Адрес: г. Киев, площадь Арсенальная, 1-Б Телефон: 0 800 214 111 E-mail: [email protected]

|

| CreditKasa |

Юридическое лицо: ООО «УКР КРЕДИТ ФІНАНС» ЄДРПОУ 38548598 Лицензия Нацкомфинуслуг: №116 от 01.08.2013 Адрес: 01133, г. Киев, бул. Леси Украинки, д. 26, оф. 407 Телефон: 38 (044) 333 52 22 E-mail: [email protected]

|

| AlexCredit |

Юридическое лицо: ООО «АЛЕКСКРЕДІТ» ЄДРПОУ 41346335 Лицензия Нацкомфинуслуг: №3549 от 17. Адрес: 49041, г Днепр, ул. Якова Самарского, 12-А Телефон:38 (099) 618 64 64 E-mail: [email protected]

|

| Ccloan |

Юридическое лицо: ООО «СС Лоун» ЄДРПОУ 40071779 Лицензия Нацкомфинуслуг: №1127 от 13.04.2017 Адрес: 01024, г. Киев, ул. Бассейная, дом 6 Телефон: 0 800 750 027 E-mail: [email protected]

|

| Качай Гроші |

Юридическое лицо: ООО «КАЧАЙ ГРОШІ» ЄДРПОУ 41697872 Лицензия Нацкомфинуслуг: № 999 от 15.03.2018 Адрес: 04050, г. Киев, ул. Юрия Ильенко 18Б, офис 204 Телефон: (044) 337 67 27 E-mail: [email protected]

|

| Miloan |

Юридическое лицо: ООО «Мілоан» ЄДРПОУ 40484607 Лицензия Нацкомфинуслуг: №163 от 26. Адрес: г. Киев, Багговутовская, дом.17-21 Телефон: 38 (044) 337 36 67 E-mail: [email protected]

|

| Є-Гроші |

Юридическое лицо: ООО «ФІНАНСОВА КОМПАНІЯ Е ГРОШІ» ЄДРПОУ 43067861 Лицензия Нацкомфинуслуг: №1968 от 08.10.2019 Адрес: г. Днепр, проспект Богдана Хмельницкого, д.180, оф. (Кв.) 211 Телефон: 0 800 300 330 E-mail: [email protected]

|

| Money4YOU |

Юридическое лицо: ООО «Маніфо» ЄДРПОУ 42848369 Лицензия Нацкомфинуслуг: №1198 от 07.05.2019 Адрес: 03150 г. Киев, Казимира Малевича, д.87 Телефон: 0 800 330 024 E-mail: [email protected]

|

| Dinero |

Юридическое лицо: ООО «ІНСТАФІНАНС». Лицензия Нацкомфинуслуг: №1531 от 23.06.2020 Адрес: 03035, ул. Сурикова 3А, г. Киев Телефон: 067 326 2233 E-mail: [email protected]

|

| Loany |

Юридическое лицо: ООО «КИЇВСЬКА ТОРГОВО-ІНВЕСТИЦІЙНА КОМПАНІЯ» ЄДРПОУ 39584637 Лицензия Нацкомфинуслуг: №168 от 02.06.2016 Адрес: 04116, г. Киев, пр-т Победы, д. 26, офис 129 Телефон: 0 800 300 359 E-mail: [email protected]

|

| Глобал Кредит |

Юридическое лицо: ООО «Глобал Кредит» ЄДРПОУ 38266014 Лицензия Нацкомфинуслуг: №96 от 04.12.2012 Адрес: 01021, Украина, г. Телефон: (097) 097 8888 E-mail: [email protected]

|

| Ваша Готівочка |

Юридическое лицо: ООО «Лайм Кепітел» ЄДРПОУ 41885310 Лицензия Нацкомфинуслуг: №793 от 07.05.2019 Адрес: НИКОЛАЕВ, Пушкинская, дом.28, оф. (Кв.) 7 Телефон: 0 800 202 404 E-mail: [email protected]

|

| Бізнес Позика |

Юридическое лицо: ООО «БІЗНЕС ПОЗИКА» ЄДРПОУ 41084239 Лицензия Нацкомфинуслуг: №880 от 06.04.2017 Адрес: г. Киев, улица Генерала Алмазова 13, офис 524 Телефон: 0 800 211 503 E-mail: [email protected]

|

| Швидко Гроші |

Юридическое лицо: ООО «СПОЖИВЧИЙ ЦЕНТР» ЄДРПОУ 37356833 Лицензия Нацкомфинуслуг: №438 от 28. Адрес: 01032, г. Киев, ул. Саксаганского, 133-А Телефон: 0 800 50 10 20 E-mail: [email protected]

|

| GoFinGo |

Юридическое лицо: ООО «ГОУФІНГОУ» ЄДРПОУ 42059219 Лицензия Нацкомфинуслуг: №876 от 07.06.2018 Адрес: 04071, г. Киев, ул. Хорива, 1А Телефон: 38 (044) 390 30 31 E-mail: [email protected]

|

03.2019

03.2019 08.2017

08.2017 01.2017

01.2017 Код ЄДРПОУ: 43449827

Код ЄДРПОУ: 43449827 Киев, ул. Кловский спуск, 7а

Киев, ул. Кловский спуск, 7а 02.2017

02.2017

Что делать, если на вас оформили чужой кредит

Кредитные мошенники придумывают различные схемы, позволяющие выкрасть персональные данные пользователей и используют их в своих корыстных целях. К примеру, могут оформить кредит на ваше имя. Что делать, если вы узнали о задолженности по кредиту, который не брали? На этот вопрос центру деловой информации рассказали Kapital. kz рассказали в Агентстве по регулированию и развитию финансового рынка.

kz рассказали в Агентстве по регулированию и развитию финансового рынка.

Если вы когда-либо теряли документы, удостоверяющие личность, то мошенники могут по ним оформить кредит. Способны они и выкрасть персональные данные с помощью социальной инженерии – с современными технологиями это перестало быть сложной задачей. Выявить факт незаконного оформления кредита на ваше имя своевременно позволит кредитная история. Отслеживание своей кредитной истории – это своего рода «страховка» от мошенников. В базе данных кредитных бюро есть сведения обо всех заемщиках каждого банка и кредитной организации по всему Казахстану. То есть, если вы хоть раз брали кредит, то эта информация о кредите, в том числе по просрочкам, если они были, отражена в этой базе данных.

Итак, что делать?

В первую очередь, необходимо узнать наименование кредитной организации, в которой оформлен заем. Хорошо, если данная организация находится в периметре регулирования Агентства РК по регулированию и развитию финансового рынка. Проверить это можно на сайте финансового регулятора в разделе «Реестр разрешений и уведомлений».

Проверить это можно на сайте финансового регулятора в разделе «Реестр разрешений и уведомлений».

Также необходимо обратиться с заявлением в правоохранительные органы. Будет назначена почерковедческая экспертиза, которая установит, что в договоре займа не подпись получателя.

Выяснив, в какой кредитной организации мошенники получили заем на ваше имя, вам необходимо написать заявление в данную организацию, подробно указав в нем всю имеющуюся информацию. В случае утери платежной карты или документа, удостоверяющего личность, необходимо приложить подтверждающую справку. Обязательно потребуйте проведения внутреннего служебного расследования. Ваше заявление должны зарегистрировать, регистрационный номер с датой принятия заявления необходимо поставить и на копии заявления, которую вы оставляете себе.

Кроме того, кредитная организация должна предоставить вам копии договора, приложений к нему и документов, удостоверяющих личность, а также реквизиты счета, на который переведены деньги. Вам необходимо будет уточнить данные сотрудника, выдавшего кредит и оформлявшего договор.

Вам необходимо будет уточнить данные сотрудника, выдавшего кредит и оформлявшего договор.

В случае отказа кредитной организации в предоставлении документов, вы можете подать жалобу в Агентство РК по регулированию и развитию финансового рынка.

Если кредит был оформлен в кредитоматах, то в них установлены видеокамеры, записи с которых также помогут идентифицировать получателя.

Если это онлайн-займ, то полиция сможет по IP установить злоумышленников. Следует отметить, что воспользоваться таким способом могут не только незнакомые люди, но и близкие родственники, подруги, друзья, знакомые – люди, кому вы доверили свои документы и банковские данные.

Если кредитная организация не найдет доказательств того, что деньги по вашему удостоверению получили мошенники, необходимо подать иск в суд по месту жительства о признании сделки недействительной. В случае вынесения судом решения в вашу пользу, кредитная организация должна:

— прекратить требовать с вас оплату долга;

— списать задолженность;

— направить в кредитное бюро письмо об исключении информации по чужому займу из вашей кредитной истории.

Где получить кредитный отчет?

Fingramota.kz рекомендует периодически брать персональный кредитный отчет, обратившись в кредитные бюро, даже если сейчас у вас нет кредитов или вы их никогда не брали.

Что важно знать о кредитном отчете:

— получить персональный кредитный отчет можно в кредитном бюро (Государственное кредитное бюро, Первое кредитное бюро), а также онлайн на сайте электронного правительства;

— персональный кредитный отчет желательно брать не реже одного раза в квартал, обратившись в кредитные бюро. Один раз в год получение кредитного отчета является бесплатным. Необходимо постоянно следить за своей кредитной историей, потому что в последнее время активизировались финансовые мошенники, которые по утерянному документу, удостоверяющему личность, могут оформить кредит на ничего не подозревающего гражданина;

— при оформлении кредита банк должен попросить у вас письменное разрешение, чтобы запросить ваш кредитный отчет из кредитного бюро;

— каждая кредитная организация самостоятельно принимает решение — выдать кредит или нет. Кредитные бюро не участвуют и не влияют на данное принятие решений;

Кредитные бюро не участвуют и не влияют на данное принятие решений;

— кредитные бюро хранят кредитную историю в течение как минимум десяти лет с момента, когда была получена последняя информация о кредите;

— информация в персональном кредитном отчете является конфиденциальной. Нельзя раскрывать ее третьим лицам!

Как можно обезопасить себя от финансовых мошенников?

Никогда и ни при каких обстоятельствах не озвучивайте и не отправляйте незнакомым людям свои персональные данные, включая копии документов, удостоверяющих личность.

Никогда не передавайте и не публикуйте, в том числе в социальных сетях, реквизиты платёжной карты.

Вы часто, отвечая на телефонный звонок, говорите «Да?». Избавляйтесь от этой привычки. Телефонные мошенники, обманным путем выведав ваши имя и фамилию и другую персональную информацию, которую вы озвучите, могут записать ваш голос и оформить на вас «чужие» кредиты.

Проверяйте наличие префикса HTTPS:// на сайтах, где требуется ввести конфиденциальную информацию, зарегистрироваться.

Если вы сомневаетесь, является ли сайт или страница организаций фейковой, свяжитесь с данной организацией и уточните информацию.

Не доверяйте звонкам от незнакомцев, которые представляются сотрудниками финансовых организаций, не раскрывайте им свои персональные данные. Лучше завершить разговор.

Внимательно читайте все подписываемые документы, сверяйте правильность указанных данных.

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Понимание систем управления кредитами — блог Visartech

Поскольку цифровая трансформация набирает обороты, программное обеспечение для управления кредитами получает все более широкое распространение. Более быстрое и эффективное, чем устаревшая система кредитования, кредитное программное обеспечение помогает кредиторам оптимизировать и автоматизировать выдачу и обработку кредитов. В этом блоге мы предоставим всесторонний обзор существующих кредитных систем, расскажем об их преимуществах и примерных затратах на разработку приложений.

В этом блоге мы предоставим всесторонний обзор существующих кредитных систем, расскажем об их преимуществах и примерных затратах на разработку приложений.

Что такое система управления кредитами?

Система управления кредитами — это цифровая платформа, которая помогает автоматизировать каждый этап жизненного цикла кредита, от подачи заявки до закрытия. Традиционный процесс управления кредитами скрупулезный, трудоемкий и требует сбора и проверки информации о заявителях, их благонадежности и надежности. Кроме того, процесс включает в себя расчет процентных ставок и надзор за платежами. Программное обеспечение для обслуживания кредитов не только автоматизирует эти процедуры, но также предоставляет полезную аналитику и информацию для кредиторов и заемщиков.

Сцена для роста рынка программного обеспечения для кредитования была заложена продолжающейся цифровизацией бизнеса и более строгими нормативными требованиями, вынуждающими финансовые компании создавать программное обеспечение для кредитных технологий, чтобы справляться с растущими рабочими нагрузками и соответствовать нормативным требованиям. Ожидается, что к 2028 году рынок кредитных технологий достигнет 4 812 миллионов долларов США и в настоящее время стабильно растет в среднем на 12,19%.

Ожидается, что к 2028 году рынок кредитных технологий достигнет 4 812 миллионов долларов США и в настоящее время стабильно растет в среднем на 12,19%.

Если говорить о доле рынка кредитного программного обеспечения по регионам, Северная Америка оставляет другие страны далеко позади. Ошеломляющий рост рынка кредитных решений в этом мировом регионе в значительной степени обусловлен состоянием ипотечного рынка США, который в настоящее время полностью оправился от кризиса 2007–2008 годов. Поскольку валовая стоимость ипотечных кредитов достигнет 83,3 миллиарда долларов в 2021 году, инвестиции в разработку ипотечных приложений имеют смысл для кредиторов из США.

Вторая по величине доля рынка разработки программного обеспечения для кредитования принадлежит ЕС, где закон GDPR предъявляет высокие требования к стандартам обработки данных. В европейских регионах, не охваченных GDPR, таких как Восточная Европа, Россия и Турция, оцифровка кредитов также ускорилась.

Как программное обеспечение для управления кредитами улучшает процесс кредитования

Процесс предоставления кредита, расчета и управления довольно сложен. Таким образом, ошибки могут возникать на каждом этапе: от ошибочного доступа к достоверности информации о компании или частном лице до расчетов и отчетности. Более того, весь кредитный процесс включает в себя работу нескольких сотрудников и отнимает много сил. Несоблюдение многочисленных правил приводит не только к штрафам и ограничениям, но и негативно сказывается на репутации компании. Кроме того, молодые клиенты считают традиционный процесс кредитования скучным и утомительным. Таким образом, миллениалов и поколения Z больше привлекают компании, готовые предлагать только цифровые услуги.

Таким образом, ошибки могут возникать на каждом этапе: от ошибочного доступа к достоверности информации о компании или частном лице до расчетов и отчетности. Более того, весь кредитный процесс включает в себя работу нескольких сотрудников и отнимает много сил. Несоблюдение многочисленных правил приводит не только к штрафам и ограничениям, но и негативно сказывается на репутации компании. Кроме того, молодые клиенты считают традиционный процесс кредитования скучным и утомительным. Таким образом, миллениалов и поколения Z больше привлекают компании, готовые предлагать только цифровые услуги.

Следует признать, что интеллектуальное программное обеспечение для кредитования, использующее роботизированную автоматизацию процессов и большие данные, способно справляться со многими рутинными задачами быстрее, чем люди, и с большей точностью.

Преимущества ПО для обслуживания кредитных технологий для кредиторов включают:

- Устранение человеческого фактора

Ни для кого не секрет, что вычисления — это то, с чем алгоритмы справляются лучше, чем мы, люди. В кредитной системе слишком много переменных, поэтому она подвержена ошибкам. Однако лучшее программное обеспечение для обслуживания кредита создано, чтобы полностью исключить любые ошибки, что, несомненно, выгодно со всех точек зрения.

В кредитной системе слишком много переменных, поэтому она подвержена ошибкам. Однако лучшее программное обеспечение для обслуживания кредита создано, чтобы полностью исключить любые ошибки, что, несомненно, выгодно со всех точек зрения.

- Предотвращение задержек платежей

Отсутствие возможности взыскать долг — это то, к чему особенно настороженно относится большинство кредиторов. Однако, если они используют традиционный подход к управлению кредитами, они могут не увидеть его. Системы кредитного обслуживания, с другой стороны, интегрируют аналитические модули, способные обнаруживать даже самые незначительные колебания в кредитоспособности клиентов и своевременно предотвращать задержки платежей.

- Экономия времени

Управление ссудой требует большой тщательности и внимания к деталям. Как правило, для решения всех аспектов кредитного процесса требуется полноценная команда. Излишне говорить, что управление кредитом, осуществляемое вручную и на основе бумажной волокиты, занимает много времени. С другой стороны, цифровая кредитная система автоматизирует рутинную работу и позволяет вашей команде посвятить время другим важным задачам.

С другой стороны, цифровая кредитная система автоматизирует рутинную работу и позволяет вашей команде посвятить время другим важным задачам.

См. также: Использование разработки на базе магистралей для гибкости продукта

Узнайте, как легко и быстро доставлять продукт в режиме реального времени

- Автоматизированная отчетность

Автоматическое создание отчетов — еще одна бесценная функция, предлагаемая платформой обслуживания цифровых кредитов. Бухгалтерские, налоговые отчеты и счета-фактуры часто запрашивают регулирующие органы, заемщики и инвесторы. Эти срочные отчеты должны предоставляться по запросу и содержать информацию, которая является 100% точной. Программное обеспечение для отслеживания кредитов позволяет кредиторам быстро создавать отчеты различных типов и отправлять их в срочном порядке в требуемых форматах.

- Увеличение дохода

Это вытекает из всего вышеперечисленного: автоматизированная система обработки кредитов позволяет кредиторам обрабатывать больше заявок, назначать и управлять большим количеством кредитов, а также отслеживать их на всем пути до закрытия, выявляя мошенничество и предотвращая задержки. Персонал может свободно наблюдать за процессом и сосредоточиться на отношениях с клиентами и искать новые возможности для бизнеса. Это позволяет финансовым компаниям получить явное конкурентное преимущество и увеличить доход.

Персонал может свободно наблюдать за процессом и сосредоточиться на отношениях с клиентами и искать новые возможности для бизнеса. Это позволяет финансовым компаниям получить явное конкурентное преимущество и увеличить доход.

Наиболее распространенные типы кредитов, управляемые приложениями Loantech

Если вы планируете создать решение для цифрового кредитования, имеет смысл узнать о существующих типах программного обеспечения для обслуживания кредитов для частных кредиторов и крупных организаций.

В целом, системы управления кредитами для крупных организаций , доступные сегодня, делятся на несколько категорий:

1. Программное обеспечение для ипотечного финансирования

Ипотечные приложения предназначены для покупателей жилья, обращающихся за кредитами. Бесплатное программное обеспечение для обслуживания ипотечных кредитов обычно предоставляется авторитетными банками, хотя НБФО также могут предлагать ипотечные кредиты. Существует также категория приложений, упрощающих процесс подачи заявки на ипотеку и рефинансирование ипотеки.

Существует также категория приложений, упрощающих процесс подачи заявки на ипотеку и рефинансирование ипотеки.

2. Программное обеспечение для розничных кредитов

Это программное обеспечение для кредитных технологий предназначено для помощи клиентам в получении кредитов на все виды покупок – от бытовой электроники до автомобилей и недвижимости. Кредитные карты и кредиты под залог имущества также попадают в эту категорию. Розничное кредитование, по сути, является общим термином для всех отдельных видов кредитов.

3. Программное обеспечение для обслуживания студенческих ссуд

Широкий сегмент программного обеспечения для личных ссуд предназначен для студенческих ссуд. Этот тип программного обеспечения для обслуживания кредитов помогает управлять финансовыми отношениями между студентами и учебными заведениями и идеально подходит для приложения для кредитных технологий, расчета, отслеживания, отчетности и управления.

4. Бизнес-кредиты

Бизнес-кредиты

Бизнес-кредит используется для инвестиций в кредитные технологии в новую компанию или в развитие бизнеса существующей. Компании и предприниматели могут получить бизнес-кредит от банков, небанковских финансовых компаний и онлайн-кредиторов. Существует сегмент программного обеспечения для обслуживания кредитов для частных кредиторов, посвященный одноранговому кредитованию.

В сущности, Loantech программное обеспечение для кредиторов подпадает под три основные категории.

Программное обеспечение для учета кредитов

Управление кредитами состоит из нескольких важных шагов, и кредитный калькулятор является одним из них. Оценка суммы авансовых платежей и регулярных платежей может быть сложной задачей, и в этом может помочь программное обеспечение для учета кредитов.

Программное обеспечение для онлайн-заявки на кредит

Существует также сегмент программного обеспечения, предназначенного исключительно для создания приложений для кредитных технологий. Подача заявки на кредит требует сбора и подачи большого количества документов и сопутствующих материалов для проверки и оценки достоверности. Программное обеспечение для онлайн-заявки на получение кредита позволяет предприятиям и частным лицам легко заполнять и подавать заявки на получение кредита и облегчает процесс проверки для финансовых организаций.

Подача заявки на кредит требует сбора и подачи большого количества документов и сопутствующих материалов для проверки и оценки достоверности. Программное обеспечение для онлайн-заявки на получение кредита позволяет предприятиям и частным лицам легко заполнять и подавать заявки на получение кредита и облегчает процесс проверки для финансовых организаций.

Системы обработки кредитов

Это системы, автоматизирующие и упрощающие кредитные операции, такие как расчет процентов, сборов и комиссий, реструктуризация кредита, возмещение и погашение.

Излишне говорить, что существуют комплексные платформы управления кредитами, сочетающие в себе приложение для кредитных технологий, возможности расчета и управления.

Основные функции программного обеспечения для управления кредитами

Теперь давайте рассмотрим обязательные функции систем управления кредитами для кредиторов.

1. Доступность

Организация, стремящаяся создать кредитное программное обеспечение, может не располагать достаточными возможностями локальной инфраструктуры для обеспечения бесперебойной работы, обновлений и поддержки. Масштабирование во время пиковых рабочих нагрузок и обработка увеличения числа пользователей и подписок также могут быть довольно сложными. Использование облачной инфраструктуры лучше всего обеспечивает оптимальную масштабируемость и доступность.

Масштабирование во время пиковых рабочих нагрузок и обработка увеличения числа пользователей и подписок также могут быть довольно сложными. Использование облачной инфраструктуры лучше всего обеспечивает оптимальную масштабируемость и доступность.

2. Обслуживание различных видов кредита

Чем больше видов кредитов может обслуживать ваше программное обеспечение для кредитования, тем лучше. Кредитные приложения, которые имеют широкий спектр вариантов использования, наверняка привлекут больше пользователей, чем приложения, ориентированные только на один конкретный тип кредита. Например, программное обеспечение для кредитных технологий для оценки кредитных приложений может иметь широкий спектр приложений от технических расчетов по студенческим кредитам до оценки бизнес-кредитов и ипотечных кредитов.

3. Централизованное хранение данных

Каждый этап процесса кредитования предполагает работу с данными клиентов. Лучшее программное обеспечение для обслуживания кредитов хранит эти данные в централизованном хранилище, доступном на каждом этапе обработки кредита. С другой стороны, устаревшая система управления кредитами использует разрозненный подход к хранению данных, что делает обработку кредитов более трудоемкой и длительной.

С другой стороны, устаревшая система управления кредитами использует разрозненный подход к хранению данных, что делает обработку кредитов более трудоемкой и длительной.

4. Интегрированные возможности оценки кредитоспособности

Современное программное обеспечение для обслуживания кредитов для частных кредиторов должно иметь возможность мгновенно связываться с кредитными бюро и любыми другими органами, ответственными за оценку достоверности. Такие платформы должны получать регулярные обновления кредитных данных и использовать аналитику больших данных для оценки благонадежности заявителей. Например, активность клиента в социальных сетях может быть действительным источником альтернативной оценки достоверности.

5. Автоматизация рутинных процессов

Использование роботизированной автоматизации процессов для оптимизации простых процессов, основанных на правилах, является еще одной обязательной функцией платформы управления кредитами. Автоматизация ускоряет выдачу и обработку кредитов и способствует повышению удовлетворенности клиентов. Кроме того, это помогает избежать человеческих ошибок.

Автоматизация ускоряет выдачу и обработку кредитов и способствует повышению удовлетворенности клиентов. Кроме того, это помогает избежать человеческих ошибок.

6. Встроенные аналитические модули

Использование искусственного интеллекта (ИИ) и больших данных — еще одна отличительная черта отличного программного обеспечения для обслуживания кредитов для кредиторов. Это не только помогает создавать отчеты, но также позволяет компаниям оценивать рыночные тенденции, выявлять закономерности в поведении клиентов и предлагать новые продукты и предложения.

7. Интеграция со сторонними поставщиками

Еще одна особенность, которую большинство организаций находят особенно привлекательной в системе обработки кредитов, — ее возможность интеграции с другим корпоративным программным обеспечением. Решения ERP и CRM способны обогатить кредитную систему данными и идеями. Системы, объединяющие кредитные модули с программным обеспечением для удаленных продавцов, также пользуются большой популярностью среди кредиторов.

8. Безопасность

Программное обеспечение финансовой компании работает с секретными и конфиденциальными данными, и как для кредиторов, так и для клиентов безопасность имеет первостепенное значение. Отличная кредитная система должна обладать расширенными возможностями безопасности и обеспечивать высочайший уровень защиты клиентов, данных и сети.

Читайте также: Как сэкономить на веб-проекте для бизнеса

Узнайте, как выбрать лучший стек технологий для вашего веб-приложения

Топ-5 программ для управления кредитами

Конечно, описание функций и возможностей не было бы наглядным без конкретных примеров. Ниже представлены некоторые из наиболее популярных программных решений для управления кредитами.

№1. Borrow Money

Borrow Money — это программа для выдачи небольших личных займов, предназначенная для предоставления займов до зарплаты — быстрых займов для покрытия неотложных нужд и покупок. Приложение является одним из самых популярных решений для личного кредита в Google Play, оно быстрое, простое в использовании и совершенно бесплатное. Отзывы в основном положительные, однако некоторые пользователи сообщают об отсутствии прозрачности и небольшом количестве информации о кредиторах или ее полном отсутствии.

Приложение является одним из самых популярных решений для личного кредита в Google Play, оно быстрое, простое в использовании и совершенно бесплатное. Отзывы в основном положительные, однако некоторые пользователи сообщают об отсутствии прозрачности и небольшом количестве информации о кредиторах или ее полном отсутствии.

#2. TurnKey Lender

Это приложение для кредитных технологий, созданное на основе искусственного интеллекта и предназначенное для бизнес-кредиторов, представляет собой действительно готовое программное обеспечение. Диапазон вариантов использования впечатляет: выдача бизнес-кредитов, управление отношениями с инвесторами и заемщиками, взыскание долгов и одноранговое кредитование, и это лишь некоторые из них. Кредитор TurnKey имеет в основном положительные отзывы; облачное развертывание, доступность и простота настройки особенно нравятся пользователям. К минусам можно отнести отсутствие готовых интеграций с бухгалтерским программным обеспечением, ограниченные возможности отчетности и некоторые проблемы с техподдержкой (медленный ответ).

#3. Rocket Mortgage

Rocket Mortgage — это решение для выдачи ипотечных кредитов. Это приложение позволяет клиентам подавать заявки на ипотечные кредиты онлайн и иметь мгновенный доступ ко всем своим кредитным документам и налоговым формам. Это программное обеспечение для кредитных технологий имеет множество положительных отзывов и работает на большинстве устройств и платформ. Сообщалось о некоторых ошибках, но кредитная компания утверждает, что приняла меры для их предотвращения.

#4. Студенческие ссуды AES

Как следует из названия, это приложение предназначено для студенческих ссуд. Решение для цифрового кредита предназначено специально для управления кредитами на обучение, доступа к документам, планирования платежей, проверки баланса и создания планов погашения кредита. Приложение кредитных технологий получило рейтинг 4/7 в магазине приложений, а отзывы кредитных технологий в основном положительные. Все ошибки и неполадки были устранены в 2020 году, по отзывам, однако приложение доступно только для пользователей iOS.

#5. PayMyParents

В Visartech мы использовали наш опыт разработки кредитных приложений в разработке программного обеспечения для кредита, чтобы создать платформу управления персональным кредитом для перевода денег между друзьями и членами семьи. PayMyParents прост в использовании, имеет привлекательный интерфейс и позволяет пользователям легко отслеживать свои денежные переводы. Это приложение для однорангового кредитования получило широкое освещение в СМИ в Австралии.

Как выбрать программное обеспечение для управления кредитами

Навигация среди множества решений для управления кредитами может оказаться непростой задачей. Тем не менее, есть несколько рекомендаций, которым компании должны следовать при выборе программного обеспечения для управления кредитами.

Требования к вашему бизнесу

Потребности компаний малого и среднего бизнеса существенно отличаются от потребностей крупных предприятий. При выборе решения для управления кредитами или размышлении о разработке программного обеспечения для кредитования на заказ учитывайте тип вашего бизнеса и текущие бизнес-цели. Например, некоторые компании отдают приоритет разнообразию кредитов и основывают свои решения на разнообразии вариантов использования и типов кредитов. Другие выберут широкий спектр вариантов погашения кредита или универсальные возможности настройки.

Например, некоторые компании отдают приоритет разнообразию кредитов и основывают свои решения на разнообразии вариантов использования и типов кредитов. Другие выберут широкий спектр вариантов погашения кредита или универсальные возможности настройки.

Требования пользователей

Кроме того, вы найдете баланс между стратегией компании и потребностями ваших пользователей. Особенно важно учитывать потребности каждой группы пользователей и заинтересованных сторон внутри вашей компании. Это даст вам достоверную информацию, на которую можно опереться при выборе программного обеспечения для управления кредитами.

Доступность и доступность

Знание потребностей ваших клиентов поможет вам решить, каким образом вы хотите, чтобы ваше программное обеспечение кредитных технологий было развернуто и доставлено. Модель SaaS в настоящее время является наиболее частым выбором, поскольку она позволяет компаниям использовать ресурсы облачной инфраструктуры для поддержки серверной части приложений и обеспечения оптимальной производительности. Кроме того, подумайте о том, чтобы сделать ваше кредитное приложение доступным для широкого круга мобильных устройств и операционных систем.

Кроме того, подумайте о том, чтобы сделать ваше кредитное приложение доступным для широкого круга мобильных устройств и операционных систем.

Сколько стоит сделать решение для управления кредитом

Конечно, во многих случаях готовые решения неприменимы, поэтому перед вами может встать вопрос о создании собственного приложения для управления кредитом . Если вы планируете разрабатывать решение собственными силами, общая стоимость будет включать в себя наем и адаптацию сотрудников с соответствующим опытом, а также стоимость инструментов разработки и ресурсов инфраструктуры. По общему признанию, расходы будут больше, чем в случае найма агентства по разработке продуктов, но этот подход может быть оправдан, если вы хотите сохранить весь опыт внутри компании и планируете разрабатывать больше программного обеспечения для финансирования в рамках своей бизнес-стратегии.

В других случаях имеет смысл сотрудничать с уважаемой компанией-разработчиком программного обеспечения, чтобы усилить свою компанию-разработчика. Затраты на разработку заявки на получение кредита начнутся примерно с 40 000 долларов США (см. более подробную информацию ниже), но в конечном итоге будут зависеть от сложности решения по управлению кредитом, которое вы планируете разработать.

Затраты на разработку заявки на получение кредита начнутся примерно с 40 000 долларов США (см. более подробную информацию ниже), но в конечном итоге будут зависеть от сложности решения по управлению кредитом, которое вы планируете разработать.

Чтобы быть точным, наши бизнес-аналитики оценили продукт для управления кредитами, содержащий базовый функционал.

Во-первых, давайте подумаем, какие основные части разработки приложений входят в такую разработку программного обеспечения. В целом это включает:

- разработка лендинга,

- разработка интерфейса,

- бэкэнд разработка.

За реализацию этих этапов разработки приложений отвечают различные инженерные группы: команда дизайнеров, команда React и команда разработчиков Node.js. Распределение зависит от основного стека технологий, используемого для разработки приложения.

Какова структура задействованных групп разработчиков приложений?

Внутренняя часть разработки приложения похожа на создание мозга приложения для получения кредита. Так что нужна солидная техника именно для этой ответственной задачи.

Так что нужна солидная техника именно для этой ответственной задачи.

Node.js — идеальная среда выполнения JavaScript для этой цели.

В состав команды разработчиков Node.js входят:

- Менеджер проекта

- Руководство Node.js

- Node.js-разработчики

- Инженер DevOps

- Инженеры по обеспечению качества

Для разработки лендинга и фронтенда заявки на кредит лучше всего привлечь команду дизайнеров и команду React.

Команда дизайнеров отвечает за внешний вид, макет и, возможно, содержание веб-сайта приложения. React — это библиотека JavaScript для создания пользовательских интерфейсов, которая реализует результаты дизайна на веб-сайте или в приложении.

В состав проектной группы входят:

- Руководитель проекта

- Ведущий специалист по веб-дизайну

- Веб-дизайнеры

В состав команды разработчиков React входят:

- Менеджер проекта

- Ответный лидер

- Разработчики React

- Инженеры по обеспечению качества

Каждый специалист вносит свой вклад в общий внешний вид, стабильность и производительность приложения для управления кредитами.

Теперь давайте посмотрим, что входит в стоимость заявки на кредит, начиная с того, как приложение будет выглядеть, и заканчивая тем, как оно работает.

Разработка целевой страницы для заявки на получение кредита

Основное внимание при представлении кредитных финансовых услуг заключается в создании целевой страницы, на которой будут изложены детали кредитных услуг и указаны все важные условия для получения кредита для клиентов.

Вот что входит в разработку целевой страницы.

| Задачи/Функции | Оптимистичный, дней | Пессимистичный, дней |

| UX/UI design | 5 | 7 |

| Website development | 5 | 10 |

| Deployment | 2 | 3 |

| Total | 12 | 20 |

Если взять 8 часов, из которых состоит рабочий день, то целевая страница время в часах будет от 96 до 160 часов разработки .

Бэкенд-разработка Стоимость заявки на получение ссуды

Бэкенд-часть — это основная часть приложения для кредитных технологий, которая управляет его основными функциями и помогает людям фактически получать кредиты автоматически, что также включает в себя прохождение проверки, сбор необходимых документов и т. д.

Ниже мы покажем вам приблизительную оценку минимального и максимального количества времени, необходимого для разработки серверной части приложения для управления кредитами.

| Tasks/Features | Optimistic, days | Pessimistic, days |

| Infrastructure setup | 4 | 6 |

| CI/CD | 3 | 4 |

| Authentication | 4 | 6 |

| User logic | 5 | 7 |

| Loans logic | 6 | 8 |

| Agreements logic | 4 | 6 |

| Synchronization with selected banks | 7 | 10 |

| Total | 33 | 47 |

The total app development hours required for the бэкэнд разработка приложений для управления кредитами в диапазоне от 264 до 376 .

Разработка внешнего интерфейса Стоимость заявки на получение ссуды

Тот же подход к оценке относится к разработке внешнего интерфейса приложения для управления кредитом.

| Tasks/Features | Optimistic, days | Pessimistic, days |

| UX/UI design | 10 | 12 |

| Sign in/sign up | 4 | 5 |

| Основная мониторная панель Loantech | 4 | 6 |

| СОДЕРЖАНИЕ КРЕДИТА | 3 | 4 |

| 4 | ||

| Bank information | 3 | 4 |

| Loans management | 5 | 7 |

| User profile | 3 | 4 |

| Notifications | 2 | 3 |

| CI /CD | 3 | 4 |

| Deployment | 2 | 3 |

| Total | 43 | 58 |

Если перевести это в рабочие часы, то необходимое время для фронтенд-разработки колеблется от 344 до 464 часов разработки .

Средняя почасовая ставка по разработке приложений различных компаний-разработчиков программного обеспечения по всему миру варьируется от 50 до 120 долларов .

Итак, если мы умножим приблизительную оценку, сделанную нашими бизнес-аналитиками, на глобальные почасовые ставки разработки приложений, мы получим следующий диапазон цен на кредитные заявки:

- Целевая страница стоит от 4800 до 19 200 долларов .

- Стоимость разработки серверной части приложения для кредитных технологий составляет от 13 200 до 45 120 долларов США .

- Приложение для кредитных технологий интерфейс разработка стоит от 17 200 до 55 680 долларов .

Итак, сколько стоит заявка на кредит?

Вы уже можете догадаться, что общая стоимость разработки приложения для управления кредитами составит от От 35 200 до 120 000 долларов США в долларах США.

Что касается общего времени разработки приложения, то оно может занять около 4-7 месяцев с учетом разработки вышеупомянутого функционала.

Кстати, кредитные заявки используются не только в финансовой сфере, но и в конечном итоге становятся распространенным способом помочь пользователям получить кредитные финансовые услуги любой компании намного быстрее за счет внутренних кредитных программ для клиентов. Автоматизированный процесс предоставления такого решения вашим клиентам может значительно ускорить рост вашей компании с точки зрения увеличения клиентской базы и повышения лояльности клиентов.

Когда вы доверяете своим клиентам, они доверяют вам!

Завершение разработки Loantech

Требования, предъявляемые рынком в настоящее время к кредитным продуктам, достаточно высоки: быстрая обработка заявок на получение кредита, гибкость, масштабируемость, повышенная безопасность и соответствие нормативным требованиям. Однако хорошая система управления кредитами способна справиться с этими требованиями и помочь компаниям достичь своих целей.

В Visartech мы умеем создавать решения для банков и финансовых технологий, включая систему обслуживания и управления кредитами.

Ищете технического партнера для воплощения ваших идей? Свяжитесь с нами сейчас для бесплатной консультации!

Технология оптимизирует процесс выдачи кредитов для финансовых учреждений

Заемщики могут проявлять нетерпение, когда дело доходит до подачи и ожидания заявок на получение кредита. Время и пользовательский интерфейс являются ключевыми факторами при поиске столь необходимых средств. Многие финансовые учреждения (ФО) отстали от своих финтех-конкурентов в оцифровке ключевых направлений банковского бизнеса, таких как кредитование. Теперь у финансовых организаций есть ряд технологических решений, поскольку они играют в догонялки на рынке кредитования как потребителей, так и предприятий. Программное обеспечение для выдачи кредитов является ключевым инструментом, позволяющим финансовым организациям активизировать свою игру в оцифровке не только для улучшения своих кредитных операций, но и для повышения качества обслуживания своих клиентов.

Программное обеспечение для выдачи кредитов способствует модернизации банковской системы

По мере того, как пандемия стихнет, модернизация цифрового кредитования станет новой нормой для финансовых учреждений. Они должны соответствующим образом адаптировать и развивать свои цифровые платформы, чтобы реагировать на клиентов, которые все чаще избегают личных или телефонных контактов и предпочитают использовать мобильные и онлайн-каналы для кредитных услуг. Платформы цифрового кредитования очень хорошо согласуются с моделью платформы IDC 3 rd для бизнес-стратегии и инвестиций. В рамках этой модели основные технологии облачных вычислений, больших данных/аналитики, мобильности и социальных сетей позволяют финансовым организациям более успешно управлять отношениями и проводить бизнес-транзакции.

Например, облачные вычисления обеспечивают управляемые расходы, минимальную настройку и масштабируемый рост для кредитных платформ. Большие данные и аналитика используют алгоритмы машинного обучения для принятия кредитных решений, а также меры по борьбе с мошенничеством. Использование мобильных устройств стало повсеместным способом ведения бизнеса как в сегментах B2C, так и в сегментах B2B. Наконец, социальные сети теперь служат платформами для контент-маркетинга и цифровой рекламы, которые играют ключевую роль в привлечении новых клиентов. В сумме 3 9Технологии платформы 0669 rd становятся опорой для финансовых организаций, желающих конкурировать на рынке цифрового кредитования в регионах мира.

Использование мобильных устройств стало повсеместным способом ведения бизнеса как в сегментах B2C, так и в сегментах B2B. Наконец, социальные сети теперь служат платформами для контент-маркетинга и цифровой рекламы, которые играют ключевую роль в привлечении новых клиентов. В сумме 3 9Технологии платформы 0669 rd становятся опорой для финансовых организаций, желающих конкурировать на рынке цифрового кредитования в регионах мира.

Согласно Руководству IDC по расходам на ИТ в банковской сфере во всем мире, расходы на технологии при выдаче кредитов составили 7,3 миллиарда долларов, или 44%, от общих расходов на ИТ по кредитам в 2021 году, увеличившись до 9,7 миллиардов долларов в 2025 году. Технологии платформы станут крупнейшей областью технологических инвестиций банковской отрасли в 2022 году. На облачные технологии и мобильность будет приходиться не менее 30% запланированных расходов. Финансовые учреждения будут вкладывать значительные средства в технологии цифрового кредитования в таких областях, как принятие кредитных решений, борьба с мошенничеством, автоматизация процессов и качество обслуживания клиентов. ФО найдут больше возможностей для получения дохода и расширят взаимодействие с клиентами, инвестируя в технологические решения для модернизации своего процесса выдачи кредитов.

ФО найдут больше возможностей для получения дохода и расширят взаимодействие с клиентами, инвестируя в технологические решения для модернизации своего процесса выдачи кредитов.

Потребители и заемщики малого бизнеса ожидают удобства и оперативности

Простота цифровых транзакций для онлайн-торговли теперь укоренилась в ожиданиях потребителей и малого бизнеса при взаимодействии с кредиторами. В то время как некоторые кредиты являются более сложными, другие, такие как личные и автомобильные для потребителей, а также оборотный капитал для малого бизнеса, могут быть обработаны с помощью технологических решений. Кредиторы могут повысить качество обслуживания клиентов благодаря беспрепятственному процессу подачи заявок и быстрому принятию решений для заемщиков. Оптимизированные процессы кредитования способствуют лояльности клиентов и долгосрочным отношениям между банками и их клиентами.

Мобильные приложения часто являются предпочтительным каналом для потребителей, чьи смартфоны стали предметом коммерции. ФО получат более устойчивое взаимодействие с клиентами, поскольку они инвестируют в технологии, которые позволяют заемщикам использовать свои мобильные устройства для подачи заявок на получение кредита. Встроенное кредитование в мобильных приложениях — это возможность роста как для разработчиков технологий, так и для их клиентов, покупающих технологии.

ФО получат более устойчивое взаимодействие с клиентами, поскольку они инвестируют в технологии, которые позволяют заемщикам использовать свои мобильные устройства для подачи заявок на получение кредита. Встроенное кредитование в мобильных приложениях — это возможность роста как для разработчиков технологий, так и для их клиентов, покупающих технологии.

Использование больших данных и аналитики при обработке кредитных заявок также дает кредиторам возможность персонализировать работу с заемщиками. Клиенты получают более индивидуальный подход к своим финансовым организациям и, в свою очередь, будут искать банковские услуги в будущем. Используя данные заявки на получение кредита и информацию о клиенте, прогнозная аналитика может указать, какие услуги клиент может захотеть или потребовать в следующий раз. Например, потребители, которые используют ссуду в рассрочку BNPL для покупки мебели для дома, также могут быть заинтересованы в ссуде под залог дома.

Финансовые учреждения найдут много интересного с помощью LOS Options

Многие этапы процесса выдачи кредита являются очень трудоемкими для финансовых учреждений, а также отнимают много времени у соискателей кредита. К ним относятся сбор данных, аутентификация и проверка заемщика, принятие кредитных решений и соблюдение нормативных требований. ФО обнаружат много преимуществ и получат конкурентные преимущества при оцифровке процесса выдачи кредитов, как описано ниже:

К ним относятся сбор данных, аутентификация и проверка заемщика, принятие кредитных решений и соблюдение нормативных требований. ФО обнаружат много преимуществ и получат конкурентные преимущества при оцифровке процесса выдачи кредитов, как описано ниже:

Эффективность операционных затрат

- Экономия средств, учитывая, что обработка кредита является трудоемкой и включает несколько ручных операций

- Повышение качества и улучшение процесса с более точным сбором данных, что приводит к меньшему количеству ошибок, которые впоследствии необходимо исправлять

- Ведение более обоснованных кредитных решений для снижения просроченных платежей и снижения активности по взысканию долгов

- Улучшение обнаружения мошенничества и управления рисками с помощью алгоритмов машинного обучения

Оптимизация доходов

- Увеличение пропускной способности кредита по мере увеличения производственных мощностей за счет оцифровки повторяющихся задач с помощью роботизированной автоматизации процессов

- Более точное ценообразование кредита с улучшенным сбором данных о профилях отдельных заемщиков

- Возможности перекрестных продаж для других финансовых услуг

Повышение качества обслуживания клиентов

- Многоканальный интерфейс, позволяющий клиентам выбирать онлайн или мобильный интерфейс

- Уменьшение трения приложений для потребителей с меньшей потребностью во взаимодействии по телефону или электронной почте

- Более быстрое принятие решений по кредиту и финансированию, которые повышают удовлетворенность клиентов и ведут к более долгосрочным отношениям

Рекомендуемые действия для технических покупателей программного обеспечения для выдачи кредитов

Поймите путь клиента и путь заемщика в поиске и получении кредита от начала до конца. Потребители привыкли к оптимизированным процессам цифровых транзакций, а пользовательский интерфейс приложений для кредитования обычно является отличительным фактором.

Потребители привыкли к оптимизированным процессам цифровых транзакций, а пользовательский интерфейс приложений для кредитования обычно является отличительным фактором.

Отдайте предпочтение качеству обслуживания клиентов и устойчивому взаимодействию с обработкой транзакций. Кредитование может стать для заемщика первым опытом работы с финансовым учреждением и может открыть ряд возможностей для перекрестных продаж, которые способствуют увеличению потребительской ценности на протяжении всей жизни.

Использование технологических приложений , таких как: 1) облачные вычисления, обеспечивающие гибкость, экономическую эффективность, масштабируемость и оптимальную системную интеграцию в инфраструктуру кредитора; 2) большие данные и аналитика, обеспечивающие скорость принятия решений и персонализацию для клиента; 3) мобильные платформы, которые хорошо согласуются с тем, как потребители предпочитают вести цифровую коммерцию.

Оценка различных вариантов приобретения технологий: сборка, покупка или партнерство .