Онлайн заявка ипотечный кредит: Онлайн заявка на ипотеку — подать во все банки, оформить ипотеку онлайн под 1%

Содержание

Ипотека с онлайн-оформлением заявки в банках на ипотечный кредит

Ипотека с онлайн-оформлением заявки в банках на ипотечный кредит

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно оформить ипотеку онлайн. Список банков, в которых можно подать заявку на ипотеку, не выходя из дома. Сравнение сумм, процентов, сроков и других условий.

- Решение по заявке — в течение одного дня

- Доступны предложения без подтверждения дохода

- Банк сам проверит объект недвижимости

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека онлайн – рейтинг 2022

- Газпромбанк (Для IT-специалистов)

- Левобережный (Переезд)

- Левобережный (Рефинансирование)

- Левобережный (Стабильный)

- Левобережный (Стабильный-Начало)

- Левобережный (Классический)

- Левобережный (Классический-Инвест)

- Левобережный (Семейная ипотека)

- Левобережный (Сельская ипотека)

- Левобережный (Льготная ипотека на новостройки)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов онлайн

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

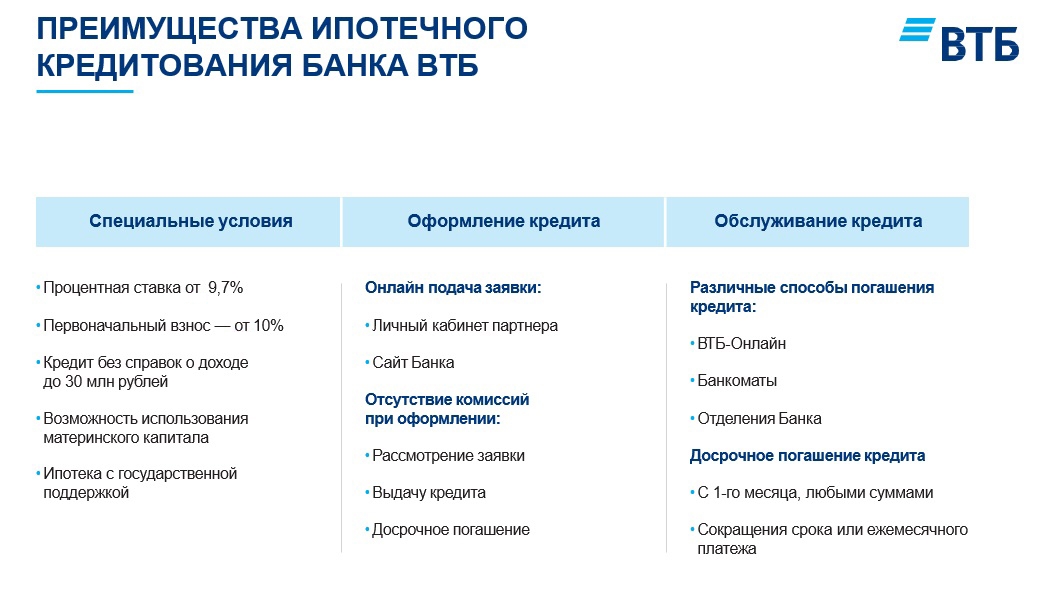

Подать заявку на ипотеку, как и на любой другой кредит, можно онлайн. Это позволит вам заранее согласовать с банком все основные условия и узнать вероятное решение по кредиту. Онлайн-заявка удобна, если у банка мало отделений в вашем городе или у вас нет времени, чтобы сразу приехать в офис кредитной организации.

Оформить онлайн-заявку на ипотеку позволяют многие крупные банки. Ознакомиться с их условиями и выбрать наиболее подходящий вариант вы можете на нашем сайте. При выборе учитывайте суммы, сроки, процентные ставки, первоначальные взносы, требования к заемщику и другие условия.

Преимущества

- Вы сразу же узнаете вероятное решение по кредиту и список документов, которые нужно предоставить

- Вы можете подать заявку сразу в несколько кредитных организаций и сверить условия

- Вы сразу же узнаете возможный размер ежемесячного платежа с учетом всех переплат

Недостатки

- Решение по онлайн-заявке — предварительное, оно может измениться после подачи и проверки документов

- В любом случае придется обращаться в офис банка для заключения договоров и в соответствующие органы для регистрации сделки

- Вам все еще необходимо находиться в регионе присутствия банка для подачи заявки

- Заявки рассматриваются только в рабочее время банка — если вы отправили ее вечером пятницы, то решение по ней получите только в понедельник

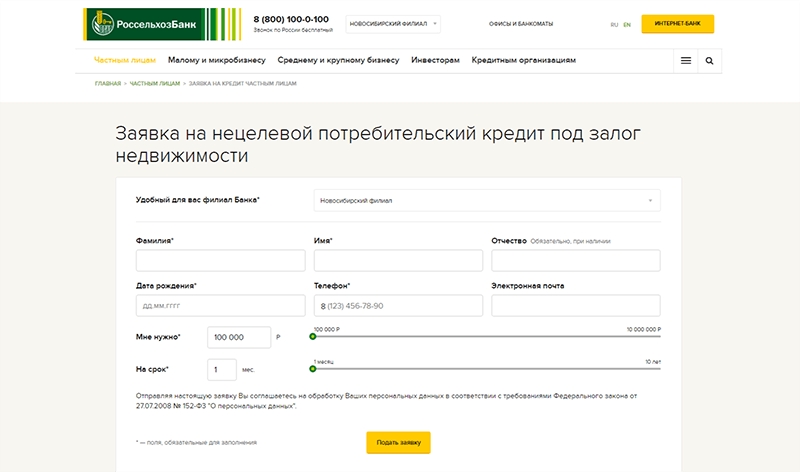

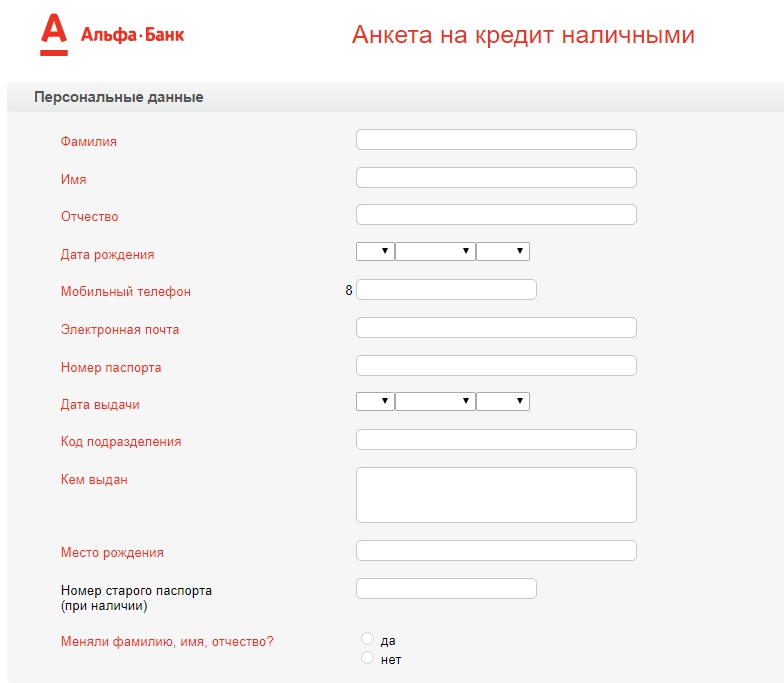

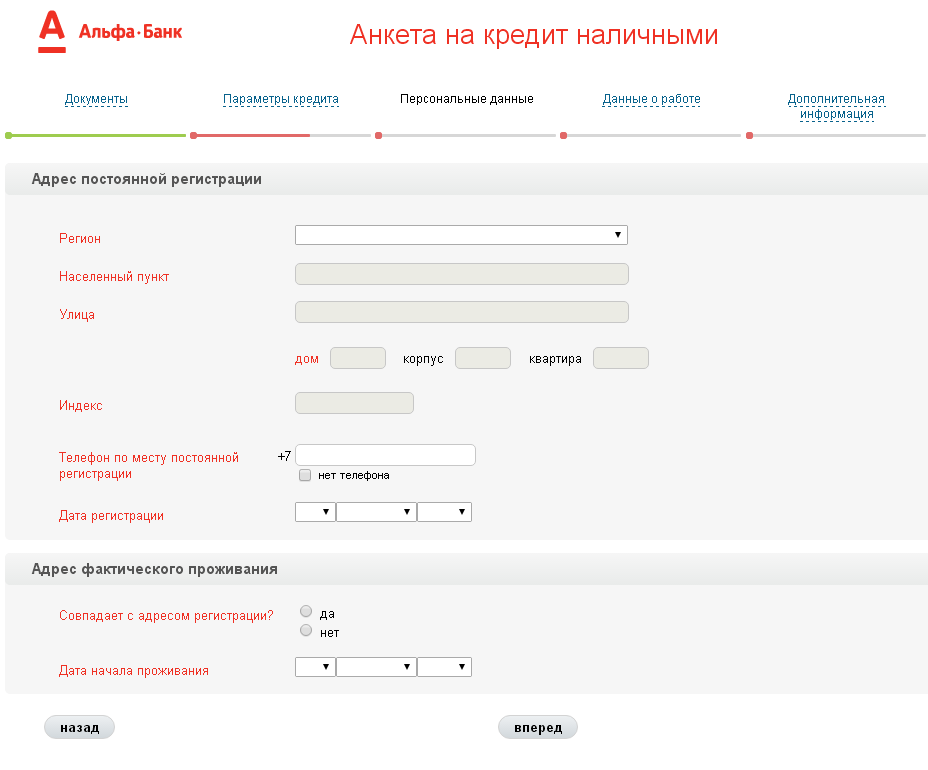

В онлайн-заявке на ипотеку, как правило, необходимо указать всю основную информацию о заемщике — личные и паспортные данные, размер доходов, место работы, семейное положение и другое. Также потребуется описать объект недвижимости, который вы собираетесь купить. Чем больше данных вы укажете в заявке, тем выше будет вероятность одобрения. Заявки, заполненные с ошибками или указанием недостоверных данных банк отклонит или отметит как подозрительные.

Также потребуется описать объект недвижимости, который вы собираетесь купить. Чем больше данных вы укажете в заявке, тем выше будет вероятность одобрения. Заявки, заполненные с ошибками или указанием недостоверных данных банк отклонит или отметит как подозрительные.

Информация была полезна?

22 оценок, среднее: 4.4 из 5

Часто ищут

оформить за 5 мин (круглосуточно)!

(!)Рекомендуем оформить заявки в несколько банков сразу, чтобы в дальнейшем иметь возможность выбора лучшего кредитного предложения, одобренного банком. Помните! Вы в праве отказаться от любого одоренного займа без объяснения причин и в любой момент. Пока деньги не зачислены на Вашу банковскую / кредитную карту или не получены лично (наличными), займ не считается оформленным! Так что подтверждайте заявку на кредит у того кредитора, который предоставим Вам лучшие условия.

Еще сомневаетесь? Прочтите все преимущества оформления займа через наш сайт!

Подробнее о банке/кредиторе Вы можете прочитать, перейдя по ссылке:

| Сумма ипотеки до: | 50 млн. руб! | ||

|---|---|---|---|

| Процентная ставка: | от 5,99% в год! | ||

| Срок кредита: | 3-30 лет | ||

| Возраст заёмщика: | с 21 года | ||

| Условия — Отзывы | Ставка от 5,99%. Первоначальный взносе от 10% ! Первоначальный взносе от 10% ! | ||

| Сумма ипотеки до: | 50 млн. руб! | ||

|---|---|---|---|

| Процентная ставка: | от 5,99% в год! | ||

| Срок кредита: | до 30 лет | ||

| Возраст заёмщика: | от 18 до 65 лет | ||

| Условия — Отзывы | Первоначальный взнос — от 10%. 12 ипотечных программ! | ||

| Сумма ипотеки до: | 100 млн. руб! | ||

|---|---|---|---|

| Процентная ставка: | от 6,09% в год! | ||

| Срок кредита: | до 25 лет | ||

| Возраст заёмщика: | от 20 до 65 лет | ||

| Условия — Отзывы | Предварительное решение за 10 мин. По 1 документу! По 1 документу! | ||

Ипотечные ресурсы | Better Mortgage

Рекомендуемые инструменты

Ипотечный калькулятор

Узнайте реальную ежемесячную стоимость любого дома

Амортизация

Просмотрите распределение платежей

Фильтруйте по:

Защитите свой новый дом от рисков с помощью мер безопасности пожара, отравления угарным газом, наводнения и кражи со взломом.

Подробнее

about 15 мер безопасности для защиты вашего дома

Чувствуете себя не в своей тарелке после переезда? Узнайте, как почувствовать себя в новом городе как дома, встречаясь с соседями, посещая магазины и пробуя новые приключения.

Подробнее

about Как познакомиться с районом проживания

Счета за коммунальные услуги могут занимать большую часть вашего ежемесячного бюджета, но есть несколько способов сократить расходы. Ознакомьтесь с нашими советами по экономии….

Ознакомьтесь с нашими советами по экономии….

Подробнее

about Как сэкономить на коммунальных услугах

Переезжаете в новый дом? Убедитесь, что вы не упускаете из виду ни одного шага из нашего Контрольного списка нового домовладельца, чтобы вы могли начать наслаждаться своим новым жильем как можно скорее.

Подробнее

about Контрольный список нового домовладельца: 5 важных вещей, которые нужно сделать при въезде

Трудно найти ипотечный кредит, если вы не можете подтвердить свой доход. Узнайте, как вы все еще можете оформить домовладение с помощью кредита на основе активов или кредита, не связанного с QM.

Узнайте больше

о том, что такое кредиты без QM, также известные как кредиты на основе активов?

Адвокат по недвижимости является неотъемлемой частью вашей «команды» по покупке дома и несет фидуциарную обязанность действовать в ваших интересах на протяжении всего процесса закрытия сделки.

Подробнее

о юристах по недвижимости: что вам нужно знать

Покупка ипотечного кредита у нескольких кредиторов может сэкономить вам много времени. Узнайте, как посмотреть, прежде чем заблокировать и сэкономить на ежемесячных платежах по ипотеке и процентах.

Подробнее

about Дважды (или Трижды) посмотрите, прежде чем зафиксировать процентную ставку по ипотеке

Программа «Полная жизнь» обеспечивает страховое покрытие на протяжении всей вашей жизни. Он имеет более высокие взносы, чем срочное страхование жизни, но денежная стоимость полиса может увеличиться.

Подробнее

about Полное страхование жизни обеспечивает долгосрочное покрытие

Памятка по затратам на первый год для покупателей жилья + сенсорные рекомендации для продавцов

Подробнее

about Ипотечный пирог + PSL vs PMI

Срочное страхование жизни защищает ваших близких, если вы смерть наступает в течение установленного периода страхового покрытия и может быть недорогим способом финансовой защиты вашей семьи.

Подробнее

about Срочное страхование жизни — недорогой способ защитить вашу семью.

Страхование жизни требует понимания различных полисов и потребностей в покрытии. Better Cover может сделать процесс получения покрытия быстрым и простым.

Подробнее

об основах страхования жизни, которые вы должны знать

Прощение студенческого кредита увеличивает бюджет покупателей, а также о сроках заключения договора о листинге

Подробнее

о прощении кредита и договоре о листинге

Узнайте о нюансах покупки второго дома по сравнению с инвестиционной недвижимостью и о том, какие вариант может быть лучшим для ваших целей.

Подробнее

about Второй дом и инвестиционная недвижимость: в чем разница?

Подумываете о покупке загородного дома? Узнайте, каким требованиям должна соответствовать недвижимость, чтобы иметь право на вторую ипотеку.

Подробнее

about Полное руководство по кредиту на покупку второго жилья

Непредвиденные расходы по ипотечному кредиту на корректирующемся рынке, а также стратегии продавца и возврат инвестиций с окупаемостью инвестиций

Подробнее

о непредвиденных обстоятельствах, стратегиях продавца и возврате инвестиций

Навигация по корректировкам на рынке жилья, мышление покупателя и перенос лета в осень

Подробнее

о корректировках на рынке жилья, образе мышления покупателей и летнем отдыхе

Тенденции, удобные для покупателя, советы по выбору агента продавца и выгодные летние предложения

Подробнее

о Тенденции, ориентированные на покупателя, советы агентам продавца, и приятные летние предложения

Первоначальный взнос и затраты на закрытие могут сделать домовладение борьбой для многих новых покупателей. К счастью, у техасцев есть ряд программ помощи, которые могут помочь.

К счастью, у техасцев есть ряд программ помощи, которые могут помочь.

Подробнее

о 5 программах помощи покупателям жилья в Техасе

Аренда с выкупом 101, как продавцы должны оценивать предложения сегодня, и советы по ремонту во время тупика в цепочке поставок.

Подробнее

о сдаче в аренду 101, обязательных предложениях и памятке по рено

Противостояние покупателя, непредвиденные обстоятельства продавца и руководство по расходам HELOC

Подробнее

о противодействии покупателя, непредвиденных обстоятельствах продавца и руководстве по расходам HELOC

Стоит ли подавать заявку на ипотеку онлайн?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Процесс оформления ипотечного кредита стал еще удобнее и проще. Прежде чем подавать заявку на ипотеку онлайн, изучите преимущества и недостатки процесса цифрового кредитования, чтобы решить, подходит ли он вам.

Прежде чем подавать заявку на ипотеку онлайн, изучите преимущества и недостатки процесса цифрового кредитования, чтобы решить, подходит ли он вам.

Стоит ли подавать заявку на ипотеку онлайн?

Процесс получения ипотечного кредита требует большого количества документов и времени. Независимо от того, подаете ли вы заявку на кредит онлайн, по телефону или лично, ваш ипотечный кредитор запросит документацию о вашей истории занятости и доходах, любых активах, которыми вы владеете, и любой задолженности, которую вы должны.

По данным ICE Mortgage Technology, по состоянию на май 2022 года среднее время закрытия ипотечного кредита на покупку дома составляло 48 дней. На сроки могут влиять многие факторы, в том числе время, необходимое для оценки, поиска должности и проверки занятости. Подача заявки на ипотеку онлайн потенциально может ускорить этот процесс, но есть и потенциальные недостатки, которые следует учитывать.

Плюсы онлайн-заявки на ипотеку

- Более быстрая обработка.

Согласно отчету Федерального резервного банка Нью-Йорка, ипотечные кредиторы Fintech могут обрабатывать заявки на кредит на 20 процентов быстрее, чем традиционные кредиторы. Хотя ваш опыт может варьироваться в зависимости от кредитора, онлайн-заявка на ипотеку может быть лучшим путем, если скорость является главным приоритетом — при условии, что у вас очень простая заявка.

Согласно отчету Федерального резервного банка Нью-Йорка, ипотечные кредиторы Fintech могут обрабатывать заявки на кредит на 20 процентов быстрее, чем традиционные кредиторы. Хотя ваш опыт может варьироваться в зависимости от кредитора, онлайн-заявка на ипотеку может быть лучшим путем, если скорость является главным приоритетом — при условии, что у вас очень простая заявка. - Меньше работы для вас. С онлайн-заявкой на ипотеку вы можете загружать копии документов, таких как банковские выписки, платежные квитанции и налоговые декларации, на безопасный веб-сайт вместо того, чтобы предоставлять распечатанную копию брокеру или кредитному специалисту. Вы также можете подписать свои раскрытия электронной подписью, обычно в онлайн-аккаунте, что может сэкономить много времени.

- Возможно более низкие затраты. Онлайн-ипотечные кредиторы обычно имеют более низкие накладные расходы, чем традиционные кредиторы, такие как банк, что может привести к более низким процентным ставкам и затратам на закрытие для вас.

Согласно отчету Федерального резервного банка Нью-Йорка, ипотечные кредиторы Fintech могут обрабатывать заявки на кредит на 20 процентов быстрее, чем традиционные кредиторы. Хотя ваш опыт может варьироваться в зависимости от кредитора, онлайн-заявка на ипотеку может быть лучшим путем, если скорость является главным приоритетом — при условии, что у вас очень простая заявка.

Согласно отчету Федерального резервного банка Нью-Йорка, ипотечные кредиторы Fintech могут обрабатывать заявки на кредит на 20 процентов быстрее, чем традиционные кредиторы. Хотя ваш опыт может варьироваться в зависимости от кредитора, онлайн-заявка на ипотеку может быть лучшим путем, если скорость является главным приоритетом — при условии, что у вас очень простая заявка.

Минусы подачи заявки на ипотеку онлайн

- Меньше практической помощи. Если у вас возникнут вопросы во время подачи заявки на получение кредита или в процессе андеррайтинга, у вас может не быть специального человека, который поможет вам, если вы подаете заявку онлайн. Кроме того, если вы предпочитаете личное взаимодействие, это, вероятно, не будет вариантом со многими онлайн-кредиторами — вместо этого вы можете оказаться на телефоне (или, что еще хуже, на удержании), если вам нужно связаться с кем-то.

- Могут возникнуть проблемы — цифровая ипотека предназначена для ускорения процесса закрытия за счет автоматизации, но если ваша ситуация выходит за рамки нормы — возможно, вы работаете не по найму, в вашей кредитной истории есть недостатки или ваш долг к доходу ( DTI) высок — обработка заявки на кредит может занять больше времени.

- Потенциально более высокие комиссии. Некоторые кредиторы, предлагающие «цифровые ипотечные кредиты», взимают более высокие комиссии за выдачу кредита.

Безопасны ли онлайн-ипотечные кредиторы?

Онлайн-ипотечные кредиторы, как правило, безопасны, но, как и в случае с любым бизнесом, с которым вы планируете работать, убедитесь, что он законен. Прежде чем связываться с кредитором, проверьте Better Business Bureau или банковский департамент вашего штата на наличие признаков недобросовестных лиц и жалоб. Существует множество ипотечных кредиторов, поэтому, если что-то не так с кредитором, которого вы рассматриваете, например, слишком хорошая, чтобы быть правдой ставка, не стесняйтесь переходить к другому.

Подача заявки на получение ипотечного кредита через Интернет, как правило, так же безопасна, как и подача бумажной заявки, если не более. Будь то онлайн или нет, все ипотечные кредиторы обязаны соблюдать федеральные правила защиты данных и конфиденциальности. Например, они должны уведомить вас о том, какую часть вашей финансовой информации они передают третьим лицам.

Онлайн-кредиторы также обычно используют защищенные веб-сайты, чтобы вы могли подать заявление и загрузить свои документы. Эти порталы обычно имеют логин с паролем, а иногда и двухэтапную аутентификацию для дополнительного уровня безопасности.

Эти порталы обычно имеют логин с паролем, а иногда и двухэтапную аутентификацию для дополнительного уровня безопасности.

Тем не менее, всегда существует некоторый уровень риска, если вы отправляете личную информацию в Интернете. Лучше не отправлять документы с личной информацией по электронной почте, если она не зашифрована, или по общедоступной сети Wi-Fi, если вы не используете виртуальную частную сеть (VPN). Целесообразно также узнать о методах обеспечения безопасности вашего кредитора, чтобы вы знали, как он защищает вашу информацию и устраняет любые нарушения.

В зависимости от кредитора ваш кредитный специалист может отправить вам по электронной почте безопасную ссылку, по которой вы сможете безопасно загружать документы. Иногда эти ссылки являются фишинговыми, поэтому не стесняйтесь напрямую звонить своему кредитному специалисту, чтобы подтвердить их законность. Вы также должны навести курсор на адрес отправителя и любые ссылки (не нажимайте на них), чтобы увидеть, узнаете ли вы их. Если вы подтвердили, что электронное письмо является законным, обязательно отправьте личную информацию, используя эту ссылку, а не отвечая на само электронное письмо.

Если вы подтвердили, что электронное письмо является законным, обязательно отправьте личную информацию, используя эту ссылку, а не отвечая на само электронное письмо.

Как получить ипотеку онлайн

Процесс подачи заявки на ипотеку онлайн аналогичен процессу подачи заявки традиционным способом. Ключевое отличие состоит в том, что вы делаете это онлайн, а не лично или по телефону. Вот схема шагов:

1. Магазин около

Для начала соберите свою финансовую информацию (включая банковские выписки, платежные квитанции и налоговые декларации) и найдите как минимум трех ипотечных кредиторов в Интернете. Многие из них позволят вам получить котировку по ипотечной ставке онлайн до подачи заявки, хотя некоторые могут потребовать, чтобы вы сначала поговорили с кредитным специалистом, чтобы получить эту цитату. Если вы не можете получить котировки, подайте заявку более чем одному кредитору, чтобы вы могли сравнить ставки и сборы. Поскольку ставки меняются ежедневно, и ваш кредитный рейтинг может сильно пострадать, если будет несколько запросов, постарайтесь сделать это в течение относительно короткого промежутка времени — в идеале в один и тот же день для наиболее точного сравнения, самое большее — за несколько недель. Когда вы запрашиваете котировку, не забудьте предоставить точно такую же информацию каждому кредитору.

Когда вы запрашиваете котировку, не забудьте предоставить точно такую же информацию каждому кредитору.

2. Просмотрите оценки кредита

После того, как вы подадите заявку и получите предварительное одобрение на получение кредита, вы получите оценки кредита от каждого кредитора. Эта оценка основана на информации, которую вы указали в своем заявлении, но это не окончательное предложение — для этого вам нужно будет подать документы и зафиксировать свою ставку. Тем не менее, оценка кредита предоставляет вам информацию, необходимую для понимания стоимости каждого предложения, чтобы вы могли выбрать правильное для вас.

3. Выберите кредитора

Найдите время, чтобы сравнить ваши варианты. Подумайте, взимает ли кредитор комиссию за оформление и учитываются ли в предложении дисконтные баллы, а также насколько эти расходы могут увеличить ваши затраты на закрытие. (В зависимости от того, как долго вы планируете оставаться дома, оплата баллами может в конечном итоге сэкономить вам деньги. ) различные сборы», и попросите разъяснений относительно любых затрат, которые вам непонятны. Подумайте также, каков был ваш опыт работы с кредитором и насколько комфортно вы себя чувствуете, работая с вашим кредитным специалистом. Онлайн-отзывы от прошлых клиентов могут помочь вам принять решение.

) различные сборы», и попросите разъяснений относительно любых затрат, которые вам непонятны. Подумайте также, каков был ваш опыт работы с кредитором и насколько комфортно вы себя чувствуете, работая с вашим кредитным специалистом. Онлайн-отзывы от прошлых клиентов могут помочь вам принять решение.

4. Предоставить документы

После сравнения вариантов и выбора кредитора вы переходите к процессу андеррайтинга. На этом этапе вам будет предложено загрузить документы через безопасный портал. Кредитный специалист или брокер сообщит вам, какие документы вам нужны. Старайтесь выполнять эти запросы как можно быстрее, чтобы избежать задержек. То же самое касается документов, которые вас попросят подписать электронной подписью, но обязательно внимательно прочитайте их, чтобы убедиться, что вы понимаете, что подписываете.

5. Закрыть кредит

После того, как вы выполнили все запросы кредитного специалиста или брокера и по-прежнему соответствуете требованиям, вы получите окончательные раскрытия информации, которые вы просмотрите и подпишите.