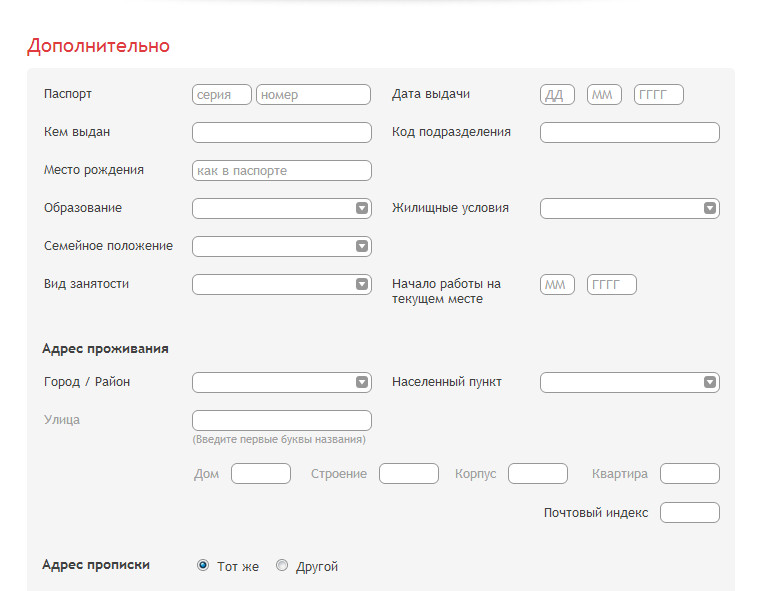

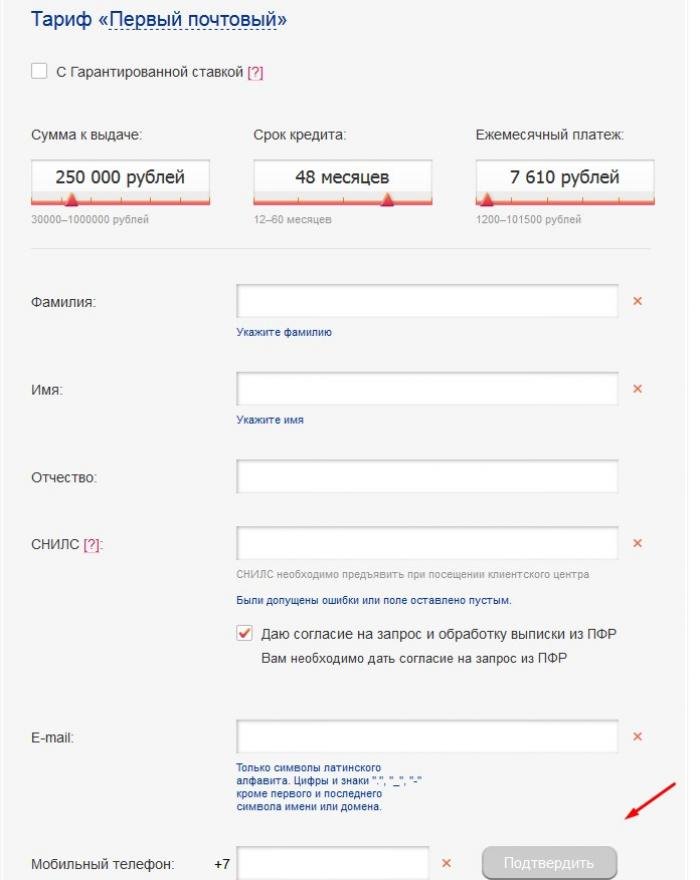

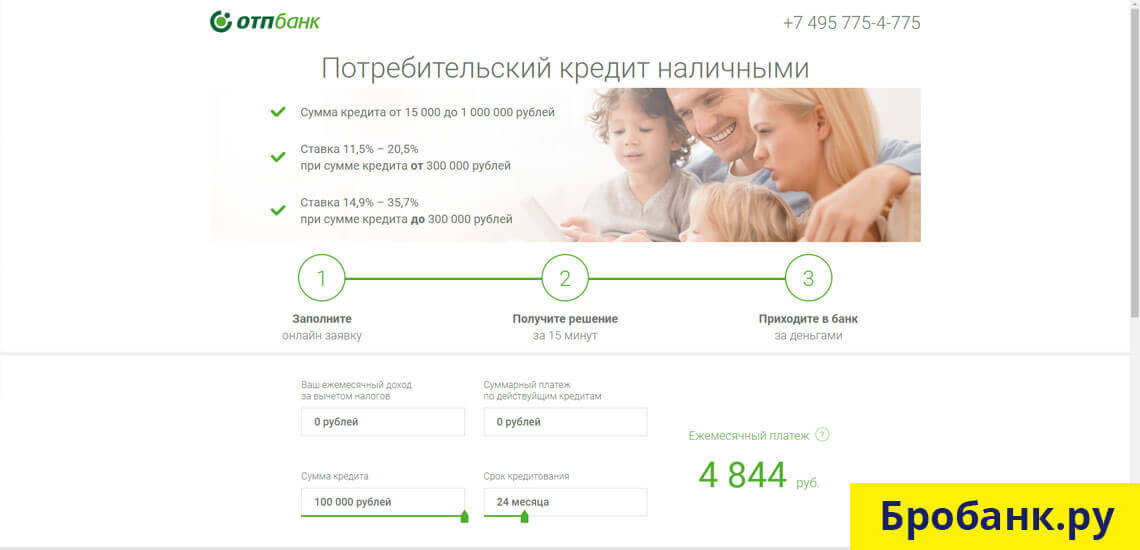

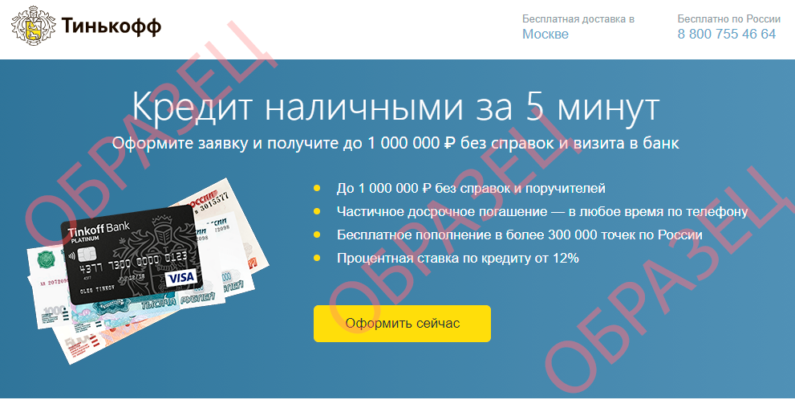

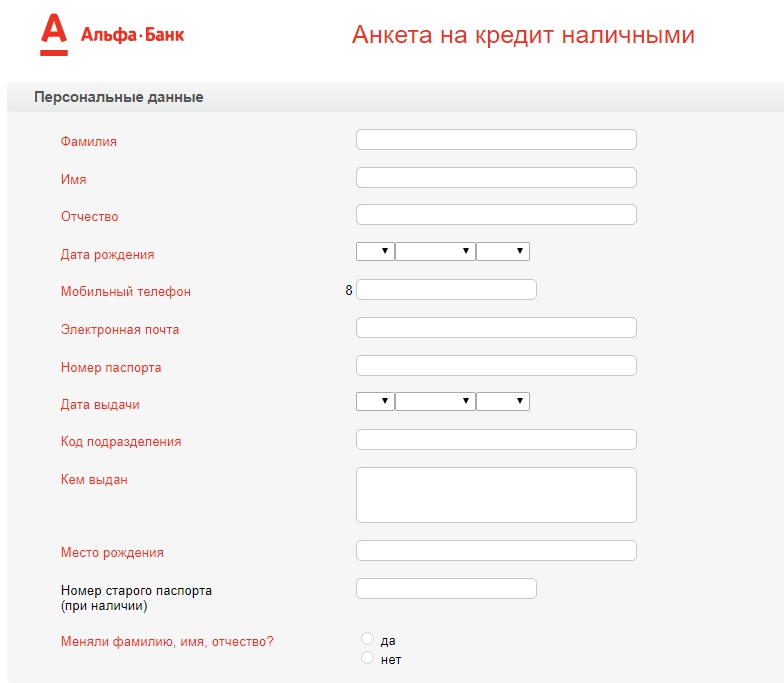

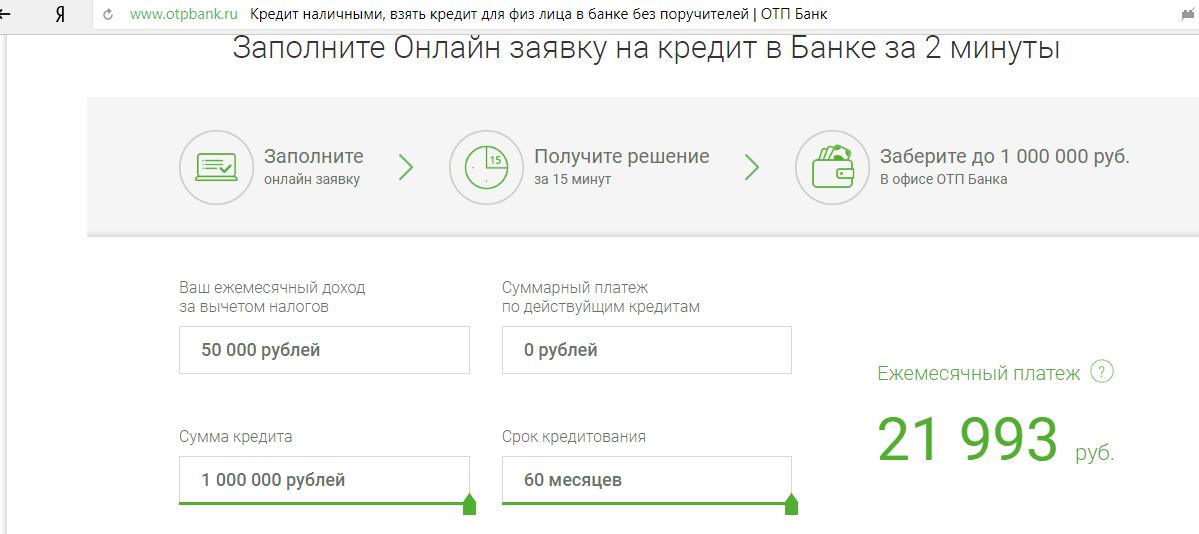

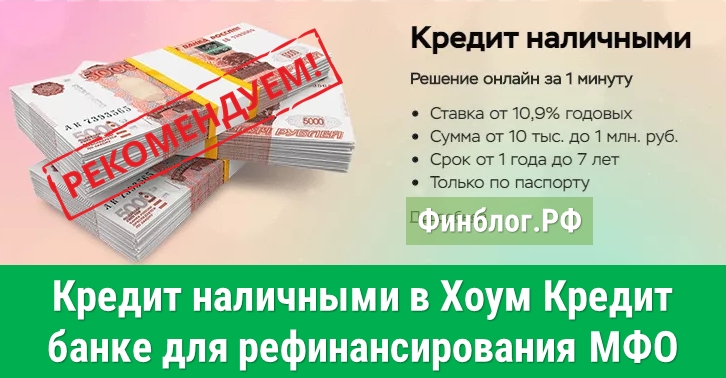

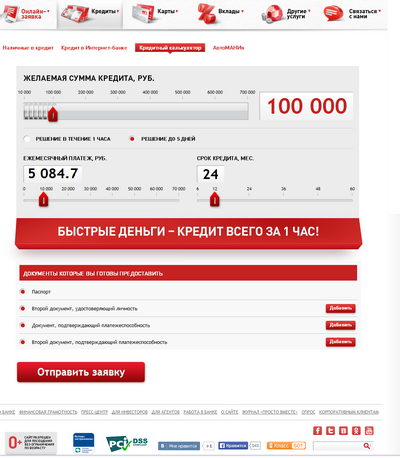

Онлайн заявка на кредит во все банки без справки о доходах: Взять кредит наличными по паспорту без справок под низкий процент — онлайн заявка на потребительский кредит по паспорту в Райффайзен Банке

Содержание

DHCA MPDU > Программа домовладения MPDU

Электронная подписка

Часто задаваемые вопросы

Краткое описание шагов для подачи заявки на участие в программе домовладения MPDU

- Программа владения жильем MPDU-1

- Описание программы домовладения MPDU

- Правила программы

- Преимущества домовладения MPDU

- Кто имеет право?

- Как подать заявку

- Подпишитесь на обязательные классы MPDU

Программа округа Монтгомери по умеренной цене жилья (MPDU) предлагает недорогие таунхаусы и кондоминиумы — как новые, так и перепродажи — тем, кто впервые покупает жилье со средним семейным доходом (см. список минимальных и максимальных уровней дохода ниже).

Покупатели MPDU должны иметь право на получение ипотечного кредита; внести первоначальный взнос; оплачивать расчетные сборы, включая авансовые налоги и авансовое страхование; и оплачивать ежемесячный платеж по ипотеке, коммунальные услуги и другие расходы. Программа MPDU не предоставляет финансирование для покупки MPDU. Специальное финансирование, первоначальный взнос и помощь в оплате закрытия доступны через Комиссию по жилищным возможностям.

Программа MPDU не предоставляет финансирование для покупки MPDU. Специальное финансирование, первоначальный взнос и помощь в оплате закрытия доступны через Комиссию по жилищным возможностям.

Владельцы MPDU несут ответственность за все обслуживание дома, ремонт дома, сборы за квартиру и ассоциацию домовладельцев (если применимо), а также за соблюдение правил и положений домовладельцев или кондоминиумов.

Дома, приобретенные в рамках программы MPDU, независимо от того, новые они или перепроданные, подлежат контролю. Все новые MPDU и некоторые дома перепродажи имеют 30-летний контроль; очень несколько домов перепродажи имеют 15-летний контроль. Эти средства контроля представлены в форме юридического документа, известного как ограничительные соглашения MPDU, в котором говорится:

- В течение контрольного периода владелец должен занимать дом в качестве своего основного места жительства. Квартира не может быть сдана в аренду. Владелец должен подтвердить, прежде чем заселяться, что он или она будет занимать квартиру в качестве своего основного места жительства в течение контрольного периода.

- В течение контрольного периода владелец не должен рефинансировать недвижимость на сумму, превышающую контролируемую цену перепродажи, установленную управлением MPDU (собственникам запрещается рефинансировать недвижимость исходя из рыночной стоимости недвижимости).

- В течение контрольного периода владелец может продавать свой MPDU только по установленной регулируемой цене перепродажи MPDU через программу MPDU.

- В течение контрольного периода собственники MPDU не должны нигде приобретать другую жилую недвижимость.

- Когда MPDU продается после контрольного периода, владелец может продать единицу по рыночной цене и должен выплатить 50% сверхприбыли округу Монтгомери. Дополнительную информацию см. в разделе Запрос расчета общей прибыли.

- По истечении контрольного периода настоятельно рекомендуется, чтобы владельцы обращались в офис MPDU до рефинансирования своего MPDU. Рефинансирование не освобождает владельца от обязательства по выплате общей прибыли округу при продаже; поэтому важно не рефинансировать на полную рыночную стоимость. Офис MPDU может предоставить вам оценку общей суммы прибыли, которая будет причитаться округу.

Офис MPDU может предоставить вам оценку общей суммы прибыли, которая будет причитаться округу.

Офис MPDU может предоставить вам оценку общей суммы прибыли, которая будет причитаться округу.- Покупатели MPDU владеют домом в округе Монтгомери по значительно сниженной цене. Проживание в округе Монтгомери обеспечивает доступ к высококачественным услугам и школам.

- При покупке дома MPDU по стандартной 30-летней ипотеке с фиксированной процентной ставкой ежемесячный платеж по ипотеке владельца MPDU не будет увеличиваться каждый год, в отличие от арендной платы, которую арендодатели обычно увеличивают ежегодно.

- MPDU могут вычитать проценты по ипотечным кредитам и налоги на недвижимость из подоходного налога.

- Налоги на недвижимость основаны на стоимости MPDU MPDU, а не на «рыночной стоимости».

- MPDU могут свободно улучшать свой дом. (Обратите внимание, однако, что только определенные улучшения могут быть зачтены в счет перепродажной цены MPDU.)

- Максимальная цена перепродажи дома MPDU в течение контрольного периода равна сумме, первоначально уплаченной владельцем MPDU за MPDU, плюс инфляция и стоимость соответствующих улучшений.

Владельцы

Владельцы

- Вы НЕ имеете права участвовать в программе покупки MPDU, если вы в настоящее время владеете домом или владели домом где-либо в течение последних пяти (5) лет.

- Минимальные и максимальные значения дохода (все доходы представляют собой валовой доход домохозяйства, то есть доход домохозяйства до вычета налогов)

- Участники программы покупки MPDU ДОЛЖНЫ иметь возможность:

- оплатить первоначальный взнос, комиссию за расчет и другие расходы на закрытие, и

- позволяют ежемесячно оплачивать ипотеку и другие расходы на недвижимость.

- Финансирование . Претенденты на участие в программе покупки MPDU должны предоставить письмо о предварительной квалификации ипотечного кредита на сумму не менее 150 000 долларов США. Программа MPDU не предусматривает финансирования. Специальное финансирование, первоначальный взнос и помощь в закрытии также доступны через Комиссию по жилищным возможностям (HOC).

- Все взрослые наемные работники в семье должны иметь возможность предоставить копию своей федеральной налоговой декларации США за последний год подачи.

Шаг 1. Посетите онлайн-курс для начинающих покупателей жилья

Шаг 2. Посетите онлайн-ознакомительный семинар по MPDU не почтовые приложения для программы покупки MPDU. Новым покупателям жилья, впервые участвующим в программе MPDU, необходимо посетить первые два обязательных онлайн-тренинга (этапы 1 и 2), чтобы получить инструкции по подаче заявки на участие в программе MPDU. Затем они должны пройти онлайн-учебник по подаче заявления (шаг 3), чтобы сдать заполненное заявление. Примечание: Неполные заявки не принимаются. Прежде чем пройти онлайн-учебник по подаче заявок, кандидаты должны: ВСЕ КЛАССЫ ДЕЙСТВИТЕЛЬНЫ ВСЕГО ДВА ГОДА. Если вы не подали заявку на участие в программе MPDU в течение двух лет после посещения любого из курсов, вы должны повторно пройти эти курсы, прежде чем сможете подать заявку на участие в программе. Каждый зарегистрированный студент ДОЛЖЕН использовать отдельный адрес электронной почты, если вы не являетесь семьей или отдельными лицами, совершающими совместные покупки. Шаг 1: Посетить онлайн-курс для тех, кто впервые покупает жилье Округ Монтгомери организовал жилищно-коммунальные инициативы (HCI) для проведения занятий для покупателей жилья, впервые приобретающих жилье, для программы MPDU. Эти занятия для покупателей жилья проводятся онлайн два или три раза в месяц. Нажмите здесь, чтобы записаться на курс для покупателей жилья, спонсируемый MPDU округа Монтгомери. Примечание. На эти сеансы важно приходить вовремя. Если вы опоздаете, вы не сможете посетить занятие и вам придется перенести его на другое время. После завершения этого курса вы получите Сертификат о прохождении класса . Программа MPDU примет сертификат об окончании другого класса, впервые приобретающего жилье, но только если класс: В округе Монтгомери несколько агентств проводят занятия для тех, кто покупает жилье впервые, в том числе: Если вы посещаете курсы по покупке жилья в первый раз, которые предлагает агентство, отличное от HCI, позвоните по номеру 311 и попросите соединиться с сотрудником MPDU, чтобы представить сертификат FTHB из другого агентства. Офис MPDU должен будет просмотреть и утвердить сертификат другого агентства, прежде чем вы сможете записаться на ориентационный семинар. Шаг 2: Посетить ознакомительный онлайн-семинар MPDU Посетите ознакомительный семинар MPDU, на котором вы узнаете о преимуществах программы, процессах подачи заявок и отбора, а также правилах программы. Перед ориентационным семинаром вы должны пройти курс «Первый покупатель жилья». Эти ознакомительные семинары MPDU проводятся онлайн, как правило, один или два раза в месяц. Нажмите здесь , чтобы записаться на ориентационный семинар MPDU. Примечание. На эти сеансы важно приходить вовремя. Если вы опоздаете, вы не сможете посетить семинар, и вам придется перенести его на другое время. После прохождения этого семинара вы получите ссылки на Заявку Материалы и Следующие шаги по подаче заявки для программы продаж MPDU. Шаг 3: Пройдите онлайн-руководство по применению MPDU Офис MPDU больше не принимает бумажные заявления. Чтобы ограничить потенциальное воздействие вирусов и повысить безопасность, офис MPDU разработал конфиденциальную и безопасную онлайн-систему подачи заявок, позволяющую пройти Учебное пособие по применению (класс № 3 — ранее сеанс подачи заявок), заполнить онлайн-форму заявки и загрузить документы заявки. Перед тем, как подписаться на Учебник по подаче заявки и подать заявку, вам необходимо подтвердить свое присутствие на первых двух обязательных занятиях. Вам нужно будет ввести свой идентификатор ориентации . Идентификатор ориентации — это номер, который вы получили при регистрации на ориентационный семинар. Если вы не можете вспомнить свой идентификатор ориентации, нажмите здесь . После проверки вы получите инструкции по созданию онлайн-аккаунта на защищенном портале приложений MPDU округа Монтгомери, где вы сможете пройти курс обучения и подать заявку. Все классы MPDU действительны в течение двух лет. Если вы посещали курс «Новый покупатель жилья» или ознакомительный семинар более двух лет назад, вы должны повторно пройти все курсы с истекшим сроком действия. Чтобы повторно пройти курс с истекшим сроком действия, выполните шаги 1 и 2. Нажмите здесь , чтобы подтвердить свое участие в первых двух занятиях, пройдите Учебник по подаче заявления и подайте заявление через портал приложений MPDU. Важнейшим компонентом усилий NCUA по поддержке кредитных союзов является определение лиц с низким доходом. Чтобы получить статус назначенного кредитного союза с низким доходом, большинство членов кредитного союза должны соответствовать определенным пороговым значениям для низкого дохода, основанным на данных, доступных в Бюро переписи населения США. Чтобы квалифицироваться как кредитный союз с низким доходом, большинство членов кредитного союза (50,01 процента) должны соответствовать определенным пороговым значениям с низким доходом, основанным на данных Бюро переписи населения и требованиях, изложенных в Правилах и положениях NCUA (opens new window ). Все кредитные союзы, застрахованные на федеральном уровне и соответствующие критериям приемлемости, могут получить статус малообеспеченных. Для получения помощи в определении того, имеет ли ваш кредитный союз право на получение статуса малообеспеченного, обратитесь в Управление ресурсов и расширения кредитных союзов NCUA по адресу [email protected] или 703.518.1150. NCUA определяет квалификационный статус федерального кредитного союза на основе данных, полученных в ходе экзаменов. Агентство уведомит федеральный кредитный союз, если большинство его членов относятся к категории малообеспеченных. Федеральные кредитные союзы, не получившие уведомление, но считающие, что они имеют право на назначение, могут предоставить информацию, подтверждающую потенциальное назначение, непосредственно в NCUA. NCUA разработала «Рабочую тетрадь для районов с низким доходом», в которой используются данные опроса американского сообщества за текущий год (opens new window), чтобы определить, какие географические районы классифицируются как районы с низким доходом. В рабочей тетради перечислены округа, переписные участки, группы переписных кварталов и почтовые индексы в Соединенных Штатах и Пуэрто-Рико. Существует как минимум два способа, которыми кредитный союз может использовать информацию, содержащуюся в рабочей тетради:

Шаг Инструкция

(Пожалуйста, предоставьте информацию о своем сертификате FTHB, как только вы пройдете этот класс от внешнего агентства и до того, как класс Ориентационного семинара откроется для регистрации.)

(Пожалуйста, предоставьте информацию о своем сертификате FTHB, как только вы пройдете этот класс от внешнего агентства и до того, как класс Ориентационного семинара откроется для регистрации.)

Обозначение с низким доходом | NCUA

Каковы преимущества назначения?

Как кредитный союз может претендовать на назначение?

Тем не менее, некоторые кредитные союзы, зарегистрированные государством, могут не пользоваться всеми преимуществами этого статуса. Государственные кредитные союзы должны связаться со своим государственным надзорным органом, чтобы определить свои критерии и льготы для отнесения к категории лиц с низким доходом.

Тем не менее, некоторые кредитные союзы, зарегистрированные государством, могут не пользоваться всеми преимуществами этого статуса. Государственные кредитные союзы должны связаться со своим государственным надзорным органом, чтобы определить свои критерии и льготы для отнесения к категории лиц с низким доходом. Как кредитный союз может определить, относятся ли его членство или сферы деятельности к категории малообеспеченных?

Сотрудники Управления ресурсов и расширения кредитных союзов будут работать с кредитными союзами, чтобы определить, есть ли у них другие способы получить статус малообеспеченного.

Сотрудники Управления ресурсов и расширения кредитных союзов будут работать с кредитными союзами, чтобы определить, есть ли у них другие способы получить статус малообеспеченного.