Онлайн заявка в банк на кредит наличными без справок и поручителей в: Кредит наличными без справок и поручителей взять онлайн

Содержание

На что обращают внимание банки при рассмотрении заявки на получение ссуды

Не все банки одинаковы, но многие из них сосредоточены на одних и тех же областях на протяжении всего процесса рассмотрения ссуды. Узнайте, какую документацию, прогнозы и описания вам необходимо подготовить, а также советы, которые помогут вам договориться о наилучшем доступном кредитном пакете.

Обращаетесь ли вы в банк за:

- Линейкой кредита под залог жилья

- Кредитная линия для оборотного капитала предприятия

- Коммерческий краткосрочный кредит

- Кредит на оборудование

- Финансирование недвижимости

- Другой вид коммерческого или потребительского кредита

Применяются многие из тех же основных принципов кредитования.

1. Наиболее фундаментальные характеристики, на которые обращают внимание большинство потенциальных кредиторов, включают:

2. Кредитная история

3. История денежных потоков и прогнозы для бизнеса

4. Доступное обеспечение для обеспечения кредита

Доступное обеспечение для обеспечения кредита

5. Символ

6. Множество документов по кредиту, которые включают деловые и личные финансовые отчеты, декларации о подоходном налоге, бизнес-план и которые, по сути, обобщают и предоставляют доказательства для первых четырех перечисленных пунктов

Первые три из этих критериев в значительной степени являются объективными данными (хотя интерпретация цифр может быть субъективной).

Четвертый пункт — ваш характер — позволяет кредитору более субъективно оценить рыночную привлекательность вашего бизнеса и деловую смекалку вас и любого из ваших коллег-операторов.

При оценке того, следует ли финансировать малый бизнес, кредиторы часто готовы рассмотреть отдельные факторы, которые представляют сильные или слабые стороны кредита.

Инструменты для использования

Чтобы дать вам представление о том, на что конкретно обращают внимание банки при рассмотрении заявки на кредит, в разделе «Инструменты и формы» содержится образец формы заявки на бизнес-кредит, которая является типичной документацией, которую вам необходимо заполнить как часть пакета заявки на кредит. .

.

Мы также включили внутреннюю форму проверки банковского кредита, используемую одним небольшим местным банком для проведения собственной проверки кредита для малого бизнеса.

Кредитная история

Кредиторы захотят просмотреть как кредитную историю вашего бизнеса (если бизнес не является стартапом), так и, поскольку для кредита для малого бизнеса часто требуется личная гарантия, вашу личную кредитную историю.

Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит. Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как будет нанесен ущерб вашей заявке на получение кредита. Если вы можете, узнайте, какую кредитную отчетность использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Проверка вашей коммерческой кредитной истории

Прежде чем подать заявку на коммерческий кредит, вы должны просмотреть кредитный отчет о вашем собственном бизнесе, если ваш бизнес существует некоторое время. Вы можете получить бесплатный информационный отчет о бизнесе от Dun & Bradstreet.

Вы можете получить бесплатный информационный отчет о бизнесе от Dun & Bradstreet.

Если у D&B еще нет информации о вас, они позволят вам добровольно получить листинг, предоставив им некоторую базовую информацию о вашем бизнесе.

Большинство обычных кредиторов ожидает как минимум четыре или пять сделок, перечисленных в бизнес-отчете, прежде чем они рассмотрят кредитоспособность бизнеса. Если вы вели свой бизнес без кредита или с личными активами, вам следует рассмотреть возможность совершения некоторых покупок в кредит, чтобы создать кредитную историю для вашего предприятия.

Проверка вашей потребительской кредитной истории

Агентства потребительского кредита обязаны удалить из отчета любую информацию, которая не может быть проверена или признана неточной. Тем не менее, прежде чем отправить письмо, оспаривающее какой-либо долг в кредитную компанию, часто рекомендуется напрямую связаться с соответствующим кредитором. Если была допущена ошибка, вы часто можете разрешить спор быстрее, если проявите инициативу.

Если спор не разрешен и ваш кредитный отчет не скорректирован, вы имеете право подать заявление или объяснение в отношении предполагаемой задолженности вместе с кредитным отчетом. Если в вашем кредитном отчете есть какие-то потускнения, вы можете подумать о том, чтобы попросить, чтобы любые кредиторы, с которыми у вас была хорошая кредитная история, но которые не сообщали о транзакциях, были добавлены в отчет. За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторе.

Работайте с умом

Тремя основными компаниями, предоставляющими отчетность по потребительскому кредиту, являются TransUnion, Experian и Equifax. Dun & Bradstreet — крупнейшее кредитное агентство.

Предоставление залога для обеспечения кредита

Когда дело доходит до получения обеспеченного кредита, предоставление залога является обязательным. Для банка обеспечение определяется просто как имущество, которое обеспечивает ссуду или другой долг, так что кредитор может конфисковать это имущество, если вы не сможете произвести надлежащие платежи по кредиту.

Понимание вариантов залога

Когда кредиторы требуют залога для обеспеченного кредита, они стремятся минимизировать риски предоставления кредита. Чтобы убедиться, что конкретное обеспечение обеспечивает надлежащее обеспечение, кредитор захочет сопоставить тип обеспечения с выдаваемым кредитом.

Срок полезного использования залога, как правило, должен превышать или, по крайней мере, соответствовать сроку кредита. В противном случае обеспеченный интерес кредитора будет поставлен под угрозу. Следовательно, краткосрочные активы, такие как дебиторская задолженность и товарно-материальные запасы, неприемлемы в качестве обеспечения долгосрочного кредита, но они подходят для краткосрочного финансирования, такого как кредитная линия.

Кроме того, многие кредиторы требуют, чтобы их требования к предмету залога были первым обеспеченным интересом, а это означает, что в отношении предмета залога не существует или не может быть создано никаких предшествующих или преимущественных залогов. Будучи приоритетным держателем залогового права, кредитор гарантирует свою долю любых поступлений от обращения взыскания до того, как любой другой заявитель получит право на какие-либо деньги.

Будучи приоритетным держателем залогового права, кредитор гарантирует свою долю любых поступлений от обращения взыскания до того, как любой другой заявитель получит право на какие-либо деньги.

Защита вашего залога

Надлежащим образом зарегистрированные обеспечительные интересы в недвижимом или личном имуществе являются достоянием общественности. Поскольку кредитор хочет иметь приоритетное требование в отношении залога, предлагаемого для обеспечения ссуды, кредитор будет искать общедоступные записи, чтобы убедиться, что предыдущие требования не были поданы в отношении залога.

Если залогом является недвижимость, поиск в публичных записях часто выполняется компанией по страхованию титула. Компания готовит «отчет о праве собственности», в котором выявляются любые ранее существовавшие зарегистрированные обеспеченные интересы или другие дефекты правового титула.

Если ссуда обеспечена личным имуществом, кредитор обычно проводит «поиск UCC» в общедоступных записях, чтобы выявить любые ранее существовавшие претензии. Затраты на поиск по названию или U.C.C. поиск часто передается потенциальному заемщику как часть затрат на закрытие кредита.

Затраты на поиск по названию или U.C.C. поиск часто передается потенциальному заемщику как часть затрат на закрытие кредита.

В начинающих компаниях обычно используемым источником обеспечения является стоимость собственного капитала в недвижимом имуществе. Заемщик может просто взять новую или вторую ипотеку на свое жилье. В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимом имуществе, сохранив за собой право собственности до тех пор, пока ипотечный кредит не будет полностью выплачен.

Определение отношения кредита к стоимости

Для дальнейшего ограничения своих рисков кредиторы обычно дисконтируют стоимость залога, чтобы не увеличивать 100% максимальной рыночной стоимости залога.

Это соотношение между суммой денег, которую банк ссужает, и стоимостью залога, называется отношением кредита к стоимости. Тип залога, используемого для обеспечения кредита, повлияет на приемлемое для банка соотношение кредита к стоимости.

Например, неулучшенная недвижимость будет давать более низкий коэффициент, чем улучшенная, занятая недвижимость. Эти коэффициенты могут варьироваться между кредиторами, и на коэффициент также могут влиять критерии кредитования, отличные от стоимости залога. Ваш здоровый денежный поток может дать больше свободы действий в соотношении кредита к стоимости. Репрезентативный список отношений кредита к стоимости для различных залогов в небольшом местном банке:

Эти коэффициенты могут варьироваться между кредиторами, и на коэффициент также могут влиять критерии кредитования, отличные от стоимости залога. Ваш здоровый денежный поток может дать больше свободы действий в соотношении кредита к стоимости. Репрезентативный список отношений кредита к стоимости для различных залогов в небольшом местном банке:

- Недвижимость: Если недвижимость занята, кредитор может предоставить до 75 процентов от оценочной стоимости. Если имущество благоустроено, но не заселено, например, планируется новый жилой массив с канализацией и водой, но еще нет домов, до 50 процентов. Для незанятого и неблагоустроенного имущества — 30 процентов.

- Запасы: Кредитор может авансировать от 60 до 80 процентов стоимости готовых розничных запасов. Запасы производителя, состоящие из комплектующих и других незавершенных материалов, могут составлять всего 30 процентов. Ключевым фактором является коммерческая пригодность инвентаря — насколько быстро и за сколько денег можно продать инвентарь.

- Дебиторская задолженность: Вы можете получить до 75 процентов по счетам, которым меньше 30 дней. Дебиторская задолженность обычно «устаревает» заемщиком до того, как ей будет присвоена стоимость. Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.

- Оборудование: если оборудование новое, банк может согласиться предоставить кредит в размере 75 процентов от покупной цены; если оборудование используется, то может быть авансирован меньший процент от оценочной ликвидационной стоимости. Однако некоторые кредиторы применяют обратный подход к дисконтированию оборудования. Они исходят из того, что новая техника значительно обесценивается, как только выходит из дверей продавца (например, новая машина стоит намного меньше после того, как ее увезли с конвейера). Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

Однако некоторые кредиторы применяют обратный подход к дисконтированию оборудования. Они исходят из того, что новая техника значительно обесценивается, как только выходит из дверей продавца (например, новая машина стоит намного меньше после того, как ее увезли с конвейера). Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

Однако некоторые кредиторы применяют обратный подход к дисконтированию оборудования. Они исходят из того, что новая техника значительно обесценивается, как только выходит из дверей продавца (например, новая машина стоит намного меньше после того, как ее увезли с конвейера). Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.- Ценные бумаги: Рыночные акции и облигации могут использоваться в качестве залога для получения до 75 процентов их рыночной стоимости. Обратите внимание, что кредитные средства не могут быть использованы для покупки дополнительных акций.

Определение вашего денежного потока от ведения вашего бизнеса

Денежный поток от операций вашего бизнеса — цикл денежных потоков, от покупки инвентаря до сбора дебиторской задолженности — является наиболее важным фактором для получения краткосрочного заемного финансирования.

Какие документы необходимы для личного кредита?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Чтобы получить одобрение на личный кредит, вы должны предоставить определенные документы вашему кредитору. Эти документы помогают подтвердить вашу личную и финансовую информацию. Кредитор рассмотрит их, прежде чем они решат, следует ли продлить вам предложение кредита.

Несмотря на то, что каждый кредитор имеет свои собственные уникальные требования к заявке и приемлемости, многие из них ищут аналогичную документацию. Ознакомившись с типами документов, которые могут вам понадобиться, вы сможете подготовиться к процессу подачи заявки и увеличить свои шансы на одобрение.

Ознакомившись с типами документов, которые могут вам понадобиться, вы сможете подготовиться к процессу подачи заявки и увеличить свои шансы на одобрение.

Документы по личному кредиту, которые могут потребоваться вашему кредитору

Во время первоначального заявления и процесса проверки вам, возможно, придется предоставить своему кредитору несколько документов. Большинство документов можно подать в электронном виде.

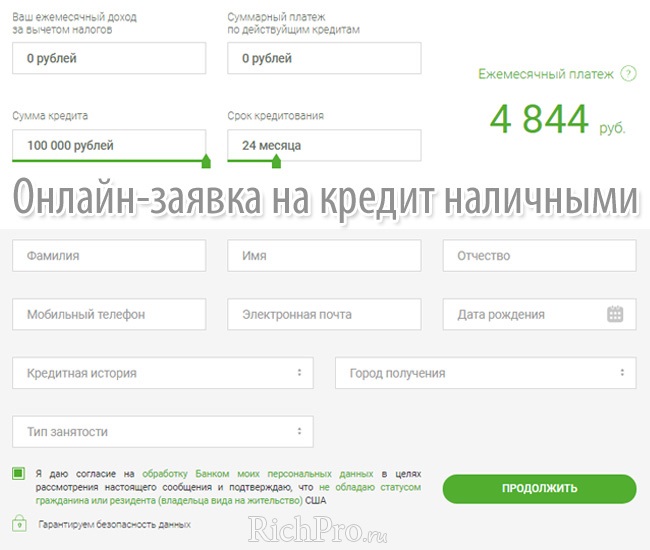

1. Заявка на получение ссуды

У каждого кредитора будет своя заявка на инициирование процесса получения ссуды, и эта заявка может выглядеть по-разному от кредитора к кредитору. Например, если вы берете кредит у онлайн-кредитора, процесс подачи заявки часто выполняется полностью онлайн. Заявки обычно можно заполнить лично или через Интернет, если вы берете кредит в традиционном банке или кредитном союзе.

Это первоначальное приложение обычно является простым — оно часто запрашивает вашу личную информацию, такую как ваше имя, адрес, номер телефона, дату рождения и номер социального страхования. Также может потребоваться указать желаемую сумму кредита и цель кредита.

Также может потребоваться указать желаемую сумму кредита и цель кредита.

Некоторые кредиторы захотят, чтобы вы включили дополнительные финансовые данные, такие как ваш валовой ежемесячный доход или ежемесячная арендная плата или платеж по ипотеке. Будьте уверены, чтобы ответить на каждый вопрос точно.

2. Удостоверение личности

Помимо очевидных причин, таких как кража личных данных, кредиторы должны иметь возможность подтвердить вашу личность, чтобы определить, являетесь ли вы гражданином или постоянным жителем США и достигли ли вы 18-летнего возраста. Они также могут захотеть подтвердить, что у вас есть действительный и активный банковский счет. Обычно вам нужно будет представить две формы идентификации, например:

- Свидетельство о рождении

- Свидетельство о гражданстве

- Водительское удостоверение

- Военный билет

- Паспорт

- Карточка социального обеспечения

- Удостоверение личности государственного образца

В большинстве случаев вы можете сделать копии своих двух форм удостоверения личности, чтобы вам не приходилось предоставлять оригиналы кредитору. После этого обязательно сохраните оригиналы в безопасном месте, чтобы не потерять их.

После этого обязательно сохраните оригиналы в безопасном месте, чтобы не потерять их.

Если вы не являетесь гражданином или постоянным жителем США, вы можете иметь право на получение кредита в некоторых кредиторах, если у вас есть действующая виза и индивидуальный идентификационный номер налогоплательщика (ITIN).

3. Подтверждение работодателя и дохода

Необеспеченные потребительские кредиты отличаются от многих других видов кредитов, таких как ипотечные кредиты или автокредиты, тем, что кредит не имеет залога. Это увеличивает риск кредитора и делает еще более важным убедиться, что у вас есть постоянный источник дохода для погашения кредита.

Если вы традиционно работаете, вы обычно можете подтвердить свой доход с помощью следующих документов:

- Платежные ведомости

- Налоговые декларации

- W-2 и 1099

- Банковские выписки

- Контактная информация работодателя

Если вы работаете не по найму, вы обычно можете подтвердить свой доход с помощью следующих документов:

- Выписка из банка

- 1099с

- Декларации по подоходному налогу

Чтобы найти платежные квитанции и налоговые формы, войдите в онлайн-базу данных поставщика платежных ведомостей или обратитесь в отдел кадров или в отдел расчета заработной платы. Если вы работаете с CPA или другим специалистом по налогам, они также могут помочь вам найти налоговые формы. Вы можете получить копии своих банковских выписок онлайн после входа в свой банковский счет. Не стесняйтесь обращаться в свой банк, если вы их не видите.

Если вы работаете с CPA или другим специалистом по налогам, они также могут помочь вам найти налоговые формы. Вы можете получить копии своих банковских выписок онлайн после входа в свой банковский счет. Не стесняйтесь обращаться в свой банк, если вы их не видите.

4. Подтверждение адреса

Подтверждение вашего жилищного положения может помочь кредитору определить, насколько стабилен ваш образ жизни. Обычно вы можете использовать один из следующих номеров:

- Счет за коммунальные услуги

- Договор аренды или аренды

- Заявление об ипотеке

- Подтверждение страхования вашего дома, аренды/аренды или транспортного средства

- Учетная карточка избирателя

- Квитанция об уплате налога на имущество

- Выписка из банка или кредитной карты

Если вам необходимо подтверждение изменения адреса, Почтовая служба США предлагает ресурсы, которые помогут вам изменить и подтвердить изменение адреса проживания. Хотя самый быстрый и простой способ сделать это — через Интернет, вы также можете обратиться в местное почтовое отделение и заполнить форму лично.

Хотя самый быстрый и простой способ сделать это — через Интернет, вы также можете обратиться в местное почтовое отделение и заполнить форму лично.

Что делать, если вам не одобрили кредит?

Если вам не одобрили потребительский кредит, есть несколько других вариантов:

- Получить поручителя: Поручитель добавляет свое имя в вашу заявку на кредит. Они соглашаются погасить кредит плюс любые дополнительные сборы, если вы по умолчанию. Если у вас есть надежный друг или член семьи с хорошей или отличной кредитной историей, они могут помочь вам получить одобрение на совместно подписанный кредит. Обратите внимание, что ваш поручитель, вероятно, должен будет предоставить те же документы, что и вы, когда вы оба подаете заявку на кредит. Если вы пойдете по этому пути, убедитесь, что вы возвращаете его вовремя, чтобы не повредить вашим отношениям.

- Выберите обеспеченный личный кредит: Большинство личных кредитов являются необеспеченными, то есть они не требуют залога, такого как ваш дом или автомобиль. С другой стороны, обеспеченные личные кредиты обеспечены залогом. Кредитор может конфисковать ваш залог, если вы не погасите кредит. Подав заявку на обеспеченный личный кредит, вы можете снизить риск кредитора и увеличить свои шансы на одобрение. Вам нужно будет предъявить документы, подтверждающие стоимость залога и тот факт, что он принадлежит вам.

С другой стороны, обеспеченные личные кредиты обеспечены залогом. Кредитор может конфисковать ваш залог, если вы не погасите кредит. Подав заявку на обеспеченный личный кредит, вы можете снизить риск кредитора и увеличить свои шансы на одобрение. Вам нужно будет предъявить документы, подтверждающие стоимость залога и тот факт, что он принадлежит вам.

С другой стороны, обеспеченные личные кредиты обеспечены залогом. Кредитор может конфисковать ваш залог, если вы не погасите кредит. Подав заявку на обеспеченный личный кредит, вы можете снизить риск кредитора и увеличить свои шансы на одобрение. Вам нужно будет предъявить документы, подтверждающие стоимость залога и тот факт, что он принадлежит вам.Другая информация, которая может вам понадобиться

Хотя кредитор, скорее всего, соберет эту информацию, когда вы подаете заявку, не помешает иметь ее под рукой, если вас спросят о вашем кредитном рейтинге или почему вы хотите занять средства.

Кредитный рейтинг

После того, как вы инициируете процесс подачи заявки на кредит, кредитор проверит ваш кредитный рейтинг, что повлияет на ваш кредит. В то время как некоторые кредиторы кредитуют только заемщиков с высоким кредитным рейтингом, другие проявляют снисходительность и готовы рискнуть тем, у кого рейтинг ниже. Помните, что если ваш кредитный рейтинг находится на низком уровне, вам, возможно, придется согласиться на более высокую процентную ставку.

Цель кредита

Хотя большинство кредиторов не слишком заботятся о том, как вы будете использовать кредит, понимание его цели может помочь им порекомендовать лучший кредитный продукт для ваших нужд. Некоторые кредиторы предлагают кредиты для определенной цели, например консолидации долга. Или вы можете подать заявку на личный кредит, чтобы покрыть расходы на ремонт и модернизацию дома, медицинские расходы, расходы на усыновление, свадебные сборы, поездку или какую-либо другую крупную покупку.

Ежемесячные расходы

Некоторые кредиторы будут запрашивать подробный список ваших повторяющихся ежемесячных расходов. К ним относятся расходы на жилье и коммунальные услуги, платежи по автокредитам, страховые взносы, платежи по студенческим кредитам и платежи по кредитным картам. Сумма ваших расходов будет вычтена из вашего ежемесячного дохода, чтобы определить, можете ли вы с комфортом позволить себе личный платеж по кредиту или это может слишком сильно сократить ваш бюджет.