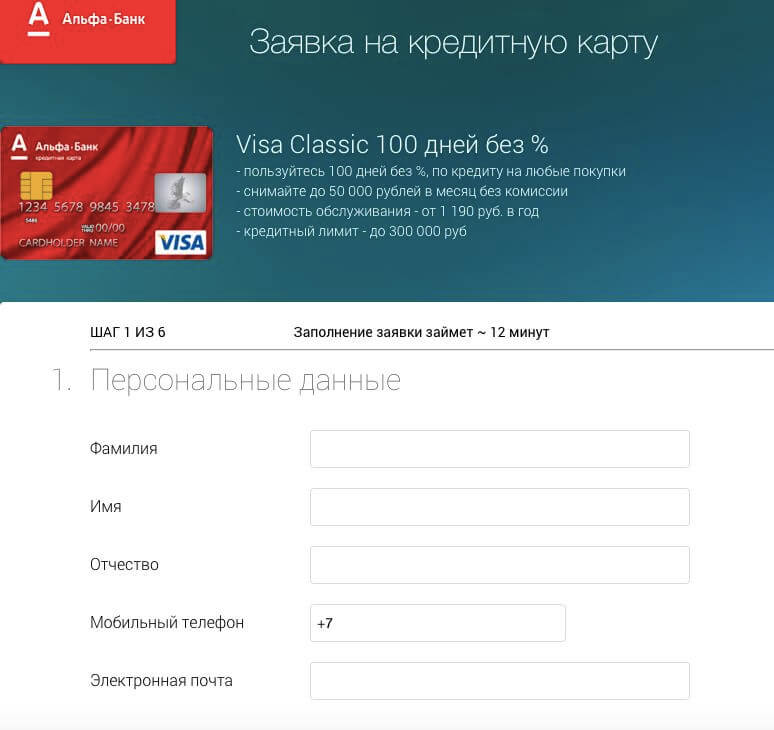

Онлайн заявки кредит: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Банкам стало труднее принимать онлайн-заявки на кредиты от граждан

Банкам стало труднее принимать онлайн-заявки на кредиты от граждан / Максим Стулов / Ведомости

Получить удаленно согласие заемщика на запрос его кредитной истории в некоторых случаях стало невозможно, рассказали «Ведомостям» сотрудники двух банков из топ-50. Это действительно так, подтверждает председатель некоммерческого партнерства «Национальный совет финансового рынка» Андрей Емелин. Банки могут отказаться от приема онлайн-заявок на кредиты.

В августе вступили в силу поправки в закон «О кредитных историях». Теперь остался только один более-менее доступный механизм, с помощью которого человек, не являющийся клиентом банка, может дать согласие на получение его кредитной истории без личного визита в банк, указывает Емелин. Сделать это теперь можно, только введя логин и пароль от подтвержденной учетной записи на портале госуслуг, тогда как раньше банки получали такое согласие с помощью sms. Доступность sms и учетной записи на «Госуслугах», очевидно, серьезно различается, отмечает Емелин: не у всех граждан подтверждена учетная запись. К тому же многие не помнят свои логин и пароль, и на их восстановление уходит время, что уже не позволяет говорить о заявках на кредит онлайн. Кроме того, банкам необходимо перенастроить свои IT-системы, чтобы получать согласие с помощью портала госуслуг, на что им практически не дали времени, замечает Емелин, ведь полный цикл корректировки внутренних систем банка занимает не менее шести месяцев. По его мнению, степень надежности подтверждения согласия по sms была практически такой же, как и с помощью «Госуcлуг», и никаких существенных проблем здесь не наблюдалось.

К тому же многие не помнят свои логин и пароль, и на их восстановление уходит время, что уже не позволяет говорить о заявках на кредит онлайн. Кроме того, банкам необходимо перенастроить свои IT-системы, чтобы получать согласие с помощью портала госуслуг, на что им практически не дали времени, замечает Емелин, ведь полный цикл корректировки внутренних систем банка занимает не менее шести месяцев. По его мнению, степень надежности подтверждения согласия по sms была практически такой же, как и с помощью «Госуcлуг», и никаких существенных проблем здесь не наблюдалось.

Ранее закон предусматривал два способа получения согласия: в электронном виде с электронной подписью и в бумажном, объясняет директор юридического департамента Объединенного кредитного бюро (ОКБ) Виктория Белых. Тип электронной подписи не конкретизировался, но при этом все возможные виды электронной подписи предусматривают однозначную идентификацию человека, объясняет Белых. В России это пока возможно обеспечить, только если человек хотя бы раз куда-то придет для физической идентификации, например в офис банка или при подтверждении учетной записи на «Госуслугах», перечисляет она.

Новый закон сохраняет вариант бумажного согласия, а также конкретизирует виды электронной подписи: это усиленная квалифицированная подпись, простая электронная подпись (через «Госуслуги»), электронная подпись, выданная банком, рассказывает Белых.

Подтверждение согласия с помощью sms раньше тоже имело правовую неопределенность, признает сотрудник банка из топ-50, однако после поправок способ его получения стал строго ограничен. Усиленная квалифицированная электронная подпись есть лишь у немногих, данные портала госуслуг не всегда под рукой, а в случае электронной подписи, выданной банком, человек должен сначала все равно прийти в отделение, говорит собеседник «Ведомостей». В результате человек не может подать заявку на кредит без визита в банк, и это означает отказ от многих цифровых сервисов.

После изменений в законе запрашивать согласие на запрос кредитной истории стало гораздо сложнее, подтверждает сотрудник другого банка из топ-50. Но инструменты контроля неочевидны и по факту банки не изменили работу. Один из самых распространенных способов получения согласия – с помощью sms, отмечает он.

Один из самых распространенных способов получения согласия – с помощью sms, отмечает он.

Нововведения затрудняют получение согласия потенциальных клиентов на запрос их кредитных историй, считает представитель банка «Открытие». Значительное число граждан, обращающихся сейчас за получением кредита, например, через сайт банка, не смогут предоставить свое согласие в онлайн-режиме после принятия поправок, говорит он. Особенно это касается проживающих в отдалении от областных центров и городов федерального значения, поскольку получение усиленной квалифицированной электронной подписи и регистрация на портале госуслуг до сих пор еще не получили широкого распространения среди жителей небольших населенных пунктов, объясняет он.

Теперь закон четко регламентирует, как можно, а как нельзя действовать банку и потребителю, рассуждает гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. В то же время он признает, что нововведения отменили ряд популярных способов идентификации клиентов и это «может привести к некоторому непониманию со стороны потребителей».

Сохранены все используемые ранее способы получения согласия, парирует представитель ЦБ: например, с помощью личного кабинета клиента банка, мобильного приложения и т. д., а также добавлен новый – через «Госуслуги». При этом клиент может предоставить банку согласие при помощи дистанционных каналов в том случае, если банк идентифицировал такого клиента при личном присутствии или удаленно через «Госуслуги». Поправки расширили возможности клиентов по предоставлению банкам согласия на получение их кредитных отчетов. Поправки обсуждались с участниками рынка, которые их поддержали, напоминает представитель ЦБ.

Белых из ОКБ и представитель «Русского стандарта» соглашаются, что поправки расширяют способы получения согласия от клиентов.

Директор по маркетингу Национального бюро кредитных историй Алексей Волков не видит снижения числа запросов после принятия поправок, то же подтверждает и представитель ОКБ.

Представитель Сбербанка от комментариев отказался, остальные банки из топ-10 на запросы «Ведомостей» не ответили.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

5 шагов по оптимизации процесса подачи онлайн-заявки на кредит

Примечание издателя. В среду, 24 августа, CUInsight проводит бесплатный вебинар на тему «Использование кредитных данных для создания надежной стратегии цифрового кредитования ». Мы надеемся, что вы присоединитесь к нам! Зарегистрируйтесь здесь.

Как и в большинстве случаев в современном мире, члены все чаще переходят от взаимодействия в отделении со своими кредитными союзами к почти исключительно управлению своими счетами в Интернете. Большинство кредитных союзов отреагировали на эту тенденцию, интегрировав свои кредитные заявки в свои цифровые банковские платформы. Определенно умный ход. Тем не менее, вы не можете поставить галочку и сделать все.

Согласно недавно опубликованному отчету Financial Brand о состоянии цифрового пути клиента, более половины опрошенных финансовых учреждений (ФО) потеряли более 75% потенциальных клиентов, привлеченных из цифровых каналов. Или, как резюмировал Financial Brand: эти ФО теряли два потенциальных кредита на каждый успешно закрытый кредит. Почему? Вы, как и большинство финансовых учреждений, делаете достойную работу, предлагая привлекательные предложения и продукты своим членам, но само цифровое приложение может стать препятствием. Чтобы представить эту проблему в перспективе, по оценкам Forrester, более 97% заявок на получение потребительских кредитов, поданных онлайн, в конечном итоге остаются без ответа.

Или, как резюмировал Financial Brand: эти ФО теряли два потенциальных кредита на каждый успешно закрытый кредит. Почему? Вы, как и большинство финансовых учреждений, делаете достойную работу, предлагая привлекательные предложения и продукты своим членам, но само цифровое приложение может стать препятствием. Чтобы представить эту проблему в перспективе, по оценкам Forrester, более 97% заявок на получение потребительских кредитов, поданных онлайн, в конечном итоге остаются без ответа.

Решение этой проблемы имеет решающее значение для обеспечения значимого роста за счет цифровых банковских каналов. Благодаря опыту SavvyMoney в работе с кредитными союзами по преобразованию привлекательных, целенаправленных кредитных предложений в реальный рост, мы определили 5 шагов, которые вы можете предпринять, чтобы оптимизировать показатели конверсии ваших кредитных заявок в Интернете.

ШАГ 1. Создайте базовый уровень производительности.

Для повышения производительности необходимо установить базовый уровень. Мы рекомендуем отслеживать следующие ключевые показатели эффективности (KPI), чтобы держать руку на пульсе цифрового взаимодействия.

Мы рекомендуем отслеживать следующие ключевые показатели эффективности (KPI), чтобы держать руку на пульсе цифрового взаимодействия.

- Активные пользователи в месяц (MAU): количество пользователей, которые получают доступ к своим учетным записям онлайн-банкинга хотя бы один раз в течение 30 дней

- Внедрение функций: количество возможностей и функций онлайн-банкинга (оплата счетов, проверка баланса, перевод денег и т. д.), которые ваши участники используют в месяц

- Уровень отказов от приложений: процент пользователей, которые подают заявку на получение кредита на вашей платформе онлайн-банкинга, но никогда не завершают ее.

- Коэффициент конверсии: процент пользователей онлайн-банкинга, заполнивших заявку на кредит в течение заданного периода времени.

После того, как вы установите базовый уровень, работайте с заинтересованными сторонами разных функций, чтобы установить реалистичные цели, которые можно последовательно измерить с течением времени.

ШАГ 2. Думайте, как ваш пользователь

Помните, что пользователи, получающие доступ к вашему приложению через платформу цифрового банкинга, — это ваших существующих участников. Это означает, что они уже прошли аутентификацию, и у вас уже должен быть доступ ко всей информации и, в большинстве случаев, к кредитным данным, которые вам нужны для принятия решения о кредите. Участники ожидают беспрепятственного взаимодействия с любым каналом. Это означает, что филиал, колл-центр и цифровая платформа имеют 360-градусный обзор участника, включая большую часть данных, которые вы, вероятно, запрашиваете в своей заявке на кредит.

ШАГ 3. Учитывайте цифровой пользовательский опыт

По данным Business Insider, почти 90 % потребителей банковских услуг в США используют мобильный банкинг для управления финансовыми счетами, и для 70 % из них мобильная связь является основным каналом, используемым для управления учетные записи. Этот сдвиг только ускорился из-за пандемии. Дело в том, что большинство ваших участников, вероятно, получают доступ к своим учетным записям с мобильного устройства. Это подчеркивает важность обеспечения того, чтобы ваши заявки на получение кредита были на 100% отзывчивыми.

Этот сдвиг только ускорился из-за пандемии. Дело в том, что большинство ваших участников, вероятно, получают доступ к своим учетным записям с мобильного устройства. Это подчеркивает важность обеспечения того, чтобы ваши заявки на получение кредита были на 100% отзывчивыми.

ШАГ 4. Сократите длину

По данным The Financial Brand, исследование показало, что если участник не может заполнить заявку на получение кредита менее чем за пять минут, вероятность того, что он откажется от процесса, может составлять 60 % или выше. Им нужен процесс подачи заявки, который можно выполнить с помощью нескольких движений на мобильном устройстве.

Это означает, что приложение должно быть как можно короче. Исключите любые вопросы, которые запрашивают информацию, уже имеющуюся в вашей базе данных (адрес, SSN и т. д.), или неясную информацию, которая не будет доступна вашему участнику (текущая предполагаемая стоимость автомобиля или оставшаяся сумма кредита на покупку автомобиля). Это просто вызовет ненужные трения, которые приведут к отказу.

И согласно WPForms (по данным FinancesOnline), как только участник перестанет заполнять форму, вы вряд ли получите его обратно: примерно две трети ушли навсегда. С положительной стороны, другой ресурс WPForms обнаружил, что вытягивание всего одного поля формы может увеличить конверсию на 26%, так что представьте потенциал, если вы вытащите еще больше.

ШАГ 5: Верните их обратно

Хотя вы вряд ли восстановите все заброшенные приложения, определенно есть некоторые, которые еще не потеряны навсегда. Если в какой-то момент вы обнаружили интерес, ретаргетинг — это очень эффективный способ разумного таргетинга и маркетинга для участников на основе предыдущего взаимодействия. Например, если они начали, но так и не завершили заявку на автокредит, рассмотрите возможность добавления сообщения о перекрестных продажах для автокредита на их портал онлайн-банкинга, а также отправьте электронное письмо со ссылкой для продолжения с того места, где они остановились. Иногда вашим подписчикам просто нужен дополнительный толчок.

Мы знаем, что обеспечить поддержку и обеспечить ресурсы для выполнения каждого из шагов, описанных выше, не всегда легко. Хорошей новостью является то, что существуют высокоэффективные сторонние решения, которые могут помочь решить эту проблему. Например, ведущее на рынке решение SavvyMoney предлагает заявку на кредит, которая состоит всего из двух вопросов и оптимизирована для компромисса между конверсией и риском. Самое приятное то, что приложение на основе API интегрируется с наиболее популярными системами выдачи потребительских кредитов, поэтому вы можете гарантировать, что ваши участники будут иметь беспрепятственный цифровой опыт.

Кроме того, сокращенное приложение SavvyMoney встроено в более интеллектуальное решение для кредитного рейтинга для ваших участников. В этом инструменте они могут узнать о своем кредите, просмотреть персонализированные предложения по экономии денег и получить почти мгновенное одобрение, если вы встроили автоматическое принятие решений в свою систему выдачи кредитов.