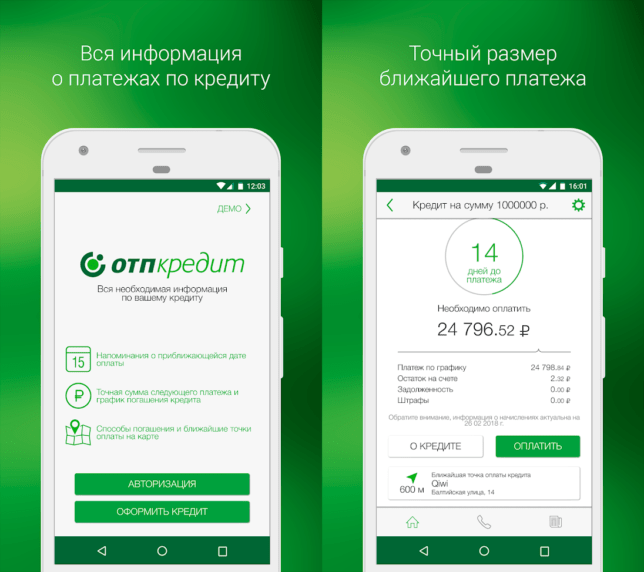

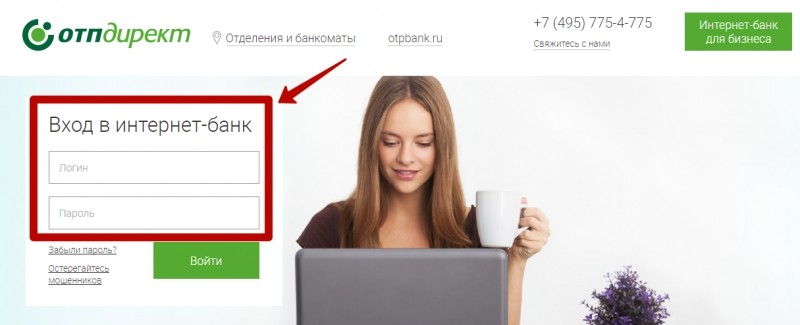

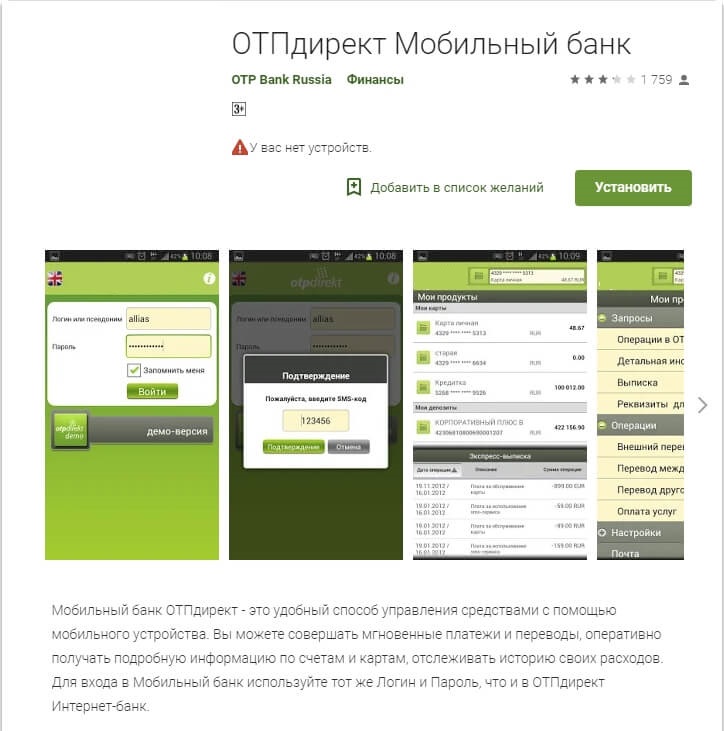

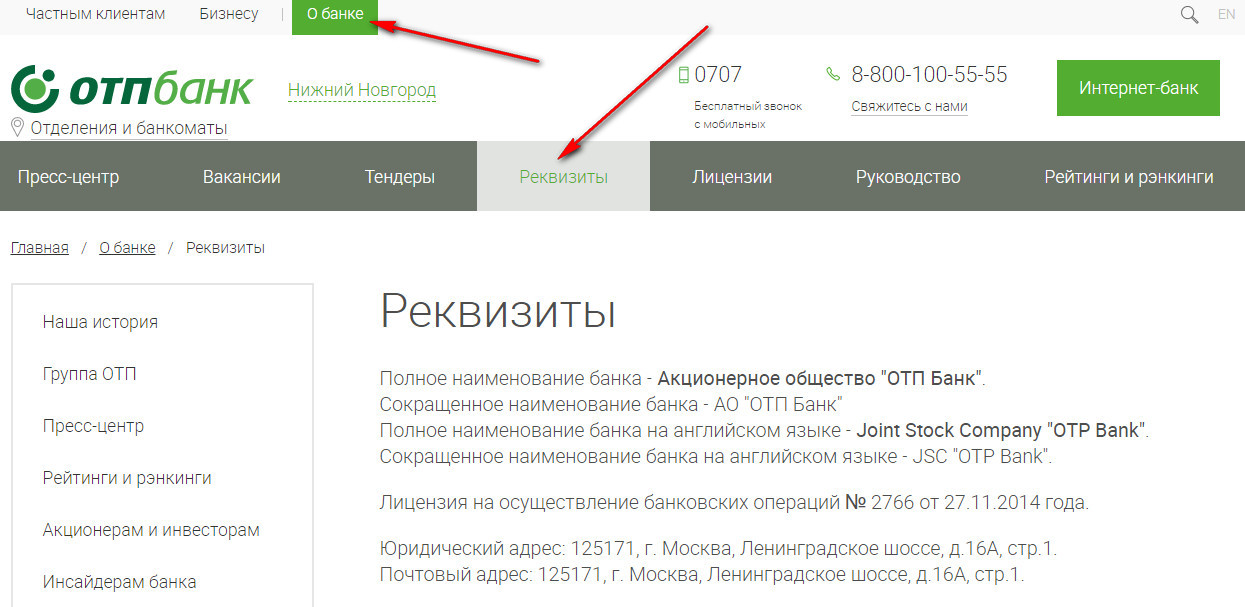

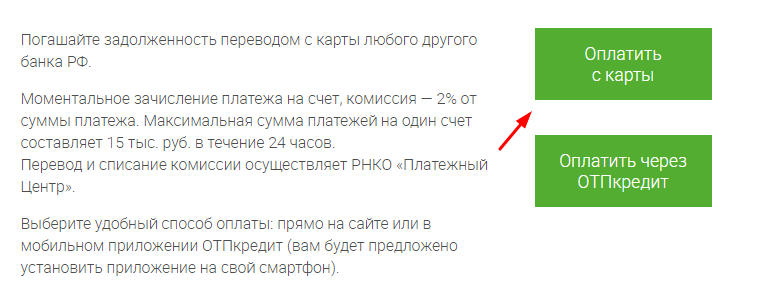

Оплата кредита отп банка через интернет банковской картой: Оплатить кредит ОТП банк онлайн с карты – Погашение кредита Золотая Корона

Содержание

Дебетовые карты Часто задаваемые вопросы

Ответы на часто задаваемые вопросы о дебетовых картах.

Что такое дебетовая карта?

Дебетовая карта выглядит как кредитная, но работает как электронный чек. Почему? Потому что платеж списывается непосредственно с текущего или сберегательного счета. Если вы используете дебетовую карту в розничном магазине, вы или кассир можете пропустить вашу карту через сканер, который позволит вашему финансовому учреждению проверить в электронном виде наличие средств и одобрить транзакцию. Большинство дебетовых карт также можно использовать для снятия наличных в банкоматах (банкоматах).

Почему люди используют дебетовые карты?

Многим удобнее носить с собой маленькую пластиковую карточку вместо объемной чековой книжки или крупной суммы наличных. Использование дебетовой карты также проще и быстрее, чем выписка чека. Это хороший способ оплачивать покупки без уплаты процентов, как если бы вы использовали кредитную карту с непогашенным остатком. Вы даже можете использовать свою дебетовую карту для получения наличных при совершении покупок в магазине.

Вы даже можете использовать свою дебетовую карту для получения наличных при совершении покупок в магазине.

Какие расходы связаны с дебетовыми картами?

За использование вашей дебетовой карты может взиматься плата. Примеры. Некоторые банки взимают комиссию, если вы вводите PIN-код (персональный идентификационный номер) для проведения транзакции вместо подписи своим именем. Вы можете вызвать комиссию, если вы превысите свой счет с помощью дебетовой карты, точно так же, как если бы вы «отказались» от чека. Или может взиматься плата, если вы используете свою дебетовую карту в качестве карты банкомата в машине, которая не управляется вашим финансовым учреждением. Как и в случае с другими банковскими продуктами, ваше финансовое учреждение должно предоставить информацию о возможных комиссиях, связанных с дебетовой картой. Обязательно прочитайте раскрытие информации, чтобы избежать неожиданной платы.

Некоторые дебетовые карты предусматривают вознаграждение или другие поощрения за их использование.

Как я могу узнать, какой из них является хорошей сделкой?

Как я могу узнать, какой из них является хорошей сделкой?

Как и аналогичные финансовые продукты, дебетовые карты с привязкой к вознаграждению предназначены для поощрения людей к использованию определенного банка и его услуг. Прежде чем открыть новый счет или сменить банк только для того, чтобы получить другую привилегию, изучите мелкий шрифт. Начните с раскрытия информации, в которой объясняются условия счета и сборы, чтобы понять потенциальные выгоды, а также затраты.

Как я могу перерасходовать свой счет, если мой банк или банковская сеть должны одобрить транзакцию по дебетовой карте?

Во-первых, поскольку платежи электронные, они списываются со счетов быстрее, чем при использовании бумажного чека. Часто покупка по дебетовой карте размещается в течение 24 часов, а не дней, как в случае с бумажным чеком. Это означает, что у вас будет мало времени, чтобы внести депозит для покрытия покупки, если это необходимо. Кроме того, даже если транзакция была одобрена, вы можете перерасходовать свой счет, потому что банк не будет знать, какие другие снятия средств вы сделали в этот день, пока он не урегулирует все транзакции позже в тот же день.

Или, предположим, вы не понимаете, что на вашем банковском счете всего 100 долларов, и вы хотите использовать свою дебетовую карту для покупки товара на 200 долларов. В зависимости от условий вашей учетной записи или правил карточной сети банк может одобрить покупку на 200 долларов для удобства, но он также может взимать комиссию за овердрафт для этой и последующих транзакций, пока вы не внесете достаточный депозит.

Если я использую дебетовую карту для совершения покупки, может ли продавец временно «заблокировать» или «удержать» другие средства на моем счете?

Да, при определенных обстоятельствах продавцы могут предпринять эти шаги для защиты от мошенничества, ошибок или других потерь. Одна из распространенных ситуаций связана с тем, что отель удерживает определенную сумму, когда вы используете дебетовую карту (или кредитную карту) для бронирования номера. Другой пример — когда вы используете свою дебетовую карту на заправке. Как правило, заправочная станция создает две транзакции: первая для получения одобрения вашего банка на предполагаемую сумму покупки (скажем, 50 долларов США), когда вы проводите картой перед заправкой, вторая для фактических расходов, когда вы закончите. Пока первая транзакция ($50) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме на вашем счете.

Пока первая транзакция ($50) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме на вашем счете.

Поскольку транзакция по дебетовой карте обрабатывается очень быстро, можно ли заказать «остановку платежа» или получить возмещение, если позже я обнаружу проблему с товаром?

Это зависит. Поскольку средства списываются с вашего счета очень быстро, не ожидайте, что у вас будет возможность остановить платеж или получить возмещение. Если транзакцию нельзя отменить, вы можете договориться с магазином о других договоренностях. Например, если вы возвращаете товар продавцу и не можете получить возмещение, вместо этого вы можете претендовать на кредит магазина или подарочную карту.

«Если вы обеспокоены тем, что продавец может не доставить то, что обещано, вы можете рассмотреть возможность использования кредитной карты вместо дебетовой», — говорит Джанет Кинкейд, старший специалист по работе с потребителями FDIC. «Это потому, что защита потребителей сильнее для кредитных карт, когда дело доходит до возврата поврежденного товара». Например, она отметила, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым, дает вам возможность при определенных обстоятельствах удерживать платеж за дефектные товары до тех пор, пока проблема не будет устранена.

Например, она отметила, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым, дает вам возможность при определенных обстоятельствах удерживать платеж за дефектные товары до тех пор, пока проблема не будет устранена.

Иногда вас просят ввести PIN-код для подтверждения транзакции по дебетовой карте, в других случаях вы можете подписать свое имя. Это имеет значение?

Да, можно. Примеры: если вы используете PIN-код в кассе продавца, вы также можете получить наличные обратно, и это может сэкономить вам поход к банкомату. Однако имейте в виду, что некоторые финансовые учреждения взимают с клиентов комиссию за транзакцию на основе PIN-кода. Также могут быть различия в том, как быстро транзакция публикуется в вашей учетной записи, в зависимости от того, как ваш банк обрабатывает PIN-код по сравнению с дебетованием подписи.

Кроме того, вот как выбрать каждую опцию. Если вы хотите подписать транзакцию по дебетовой карте, вы обычно проводите своей картой через считывающее устройство и выбираете «кредит» — даже если вы разрешаете дебет (снятие средств) со своего счета, а не транзакцию по кредитной карте. Чтобы использовать PIN-код вместо подписи, выберите «дебет».

Чтобы использовать PIN-код вместо подписи, выберите «дебет».

Что еще мне нужно знать, чтобы предотвратить мошенничество с дебетовыми картами?

Защитите свою дебетовую карту, а также номер счета, срок действия, защитный код на обратной стороне и PIN-код. «Даже если вы никогда не потеряете свою карту, кто-то, кто узнает номер вашей учетной записи, код безопасности и PIN-код, может использовать эту информацию для доступа к вашей учетной записи и создания поддельных карт», — сказала Аурелия Кардамоне, старший специалист по технологиям FDIC.

Хотя во многих случаях вы не несете ответственности за несанкционированные транзакции (см. федеральные меры защиты, описанные ниже), разрешение ситуации может вызвать затруднения. Вот как не стать жертвой:

- Никогда не записывайте PIN-код на карте или рядом с ней. Вместо этого запомните его.

- Не сообщайте информацию о банковском счете по телефону или через Интернет, если только вы не инициировали контакт или не знаете, что человек является тем, за кого себя выдает.

Например, остерегайтесь обманчивых звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «проверить» (разгласить) информацию о вашей учетной записи. «Не поддавайтесь на это, — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашей учетной записи.

Например, остерегайтесь обманчивых звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «проверить» (разгласить) информацию о вашей учетной записи. «Не поддавайтесь на это, — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашей учетной записи. - Не сообщайте PIN-код дебетовой карты, код безопасности и другую информацию об учетной записи друзьям или родственникам, которые не являются совладельцами вашей учетной записи. Точно так же никогда не сообщайте эту информацию новым «друзьям», которых вы встречаете в Интернете. «Обычные мошенничества начинаются с предложения работы, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранении секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC.

- Соблюдайте меры предосторожности на кассе, банкомате и заправочной станции. Всегда стойте так, чтобы никто не мог видеть клавиатуру, на которой вы вводите свой PIN-код. В торговых заведениях лучше всего использовать самодельные сканеры. Если вы отдаете свою карту клерку, остерегайтесь недобросовестного сотрудника, который прогонит вашу карту через два сканера вместо одного. Второй сканер может собирать данные вашей учетной записи для изготовления поддельной карты. В общем, будьте внимательны к подозрительным устройствам, которые могут использоваться для «снятия» информации с вашей карты.

- Если вы используете дебетовую карту для покупок в Интернете, соблюдайте дополнительные меры предосторожности при работе с персональным компьютером. Эксперты советуют устанавливать и периодически обновлять защиту от вирусов и программ-шпионов, а также «персональный брандмауэр», чтобы помешать ворам удаленно тайно установить вредоносное программное обеспечение на ваш персональный компьютер, которое можно использовать для слежки за использованием вашего компьютера и получения информации об учетной записи.

- Просмотрите свои банковские выписки, как только они поступят. Или, что еще лучше, каждую неделю проверяйте свой счет по телефону или в Интернете. Незамедлительно сообщайте в свой банк о любых несоответствиях, таких как отсутствие платежа или несанкционированная транзакция. Ваше быстрое внимание к проблеме может помочь ограничить вашу ответственность и дать правоохранительным органам преимущество в том, чтобы остановить вора.

Например, остерегайтесь обманчивых звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «проверить» (разгласить) информацию о вашей учетной записи. «Не поддавайтесь на это, — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашей учетной записи.

Например, остерегайтесь обманчивых звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «проверить» (разгласить) информацию о вашей учетной записи. «Не поддавайтесь на это, — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашей учетной записи. В торговых заведениях лучше всего использовать самодельные сканеры. Если вы отдаете свою карту клерку, остерегайтесь недобросовестного сотрудника, который прогонит вашу карту через два сканера вместо одного. Второй сканер может собирать данные вашей учетной записи для изготовления поддельной карты. В общем, будьте внимательны к подозрительным устройствам, которые могут использоваться для «снятия» информации с вашей карты.

В торговых заведениях лучше всего использовать самодельные сканеры. Если вы отдаете свою карту клерку, остерегайтесь недобросовестного сотрудника, который прогонит вашу карту через два сканера вместо одного. Второй сканер может собирать данные вашей учетной записи для изготовления поддельной карты. В общем, будьте внимательны к подозрительным устройствам, которые могут использоваться для «снятия» информации с вашей карты. Или, что еще лучше, каждую неделю проверяйте свой счет по телефону или в Интернете. Незамедлительно сообщайте в свой банк о любых несоответствиях, таких как отсутствие платежа или несанкционированная транзакция. Ваше быстрое внимание к проблеме может помочь ограничить вашу ответственность и дать правоохранительным органам преимущество в том, чтобы остановить вора.

Или, что еще лучше, каждую неделю проверяйте свой счет по телефону или в Интернете. Незамедлительно сообщайте в свой банк о любых несоответствиях, таких как отсутствие платежа или несанкционированная транзакция. Ваше быстрое внимание к проблеме может помочь ограничить вашу ответственность и дать правоохранительным органам преимущество в том, чтобы остановить вора.Какие федеральные меры защиты распространяются на потребителей, использующих дебетовые карты?

Федеральный закон об электронном переводе средств (EFTA) защищает вас от ошибок, потери или кражи вашей дебетовой карты. Однако, в отличие от Закона о правде в кредитовании, защищающего кредитные карты, который ограничивает ответственность потребителя за несанкционированные транзакции на уровне 50 долларов, закон ограничивает ответственность до 50 долларов, если держатель дебетовой карты уведомляет банк в течение двух рабочих дней после обнаружения кражи. Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов, а то и больше. В худшем случае — если вы получите банковскую выписку, которая включает несанкционированное снятие средств с дебетовой карты, и вы ждете более 60 дней, чтобы сообщить об этом своему банку — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

В худшем случае — если вы получите банковскую выписку, которая включает несанкционированное снятие средств с дебетовой карты, и вы ждете более 60 дней, чтобы сообщить об этом своему банку — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Хорошей новостью является то, что многие банки не возлагают на потребителя ответственность за несанкционированные транзакции, если он или она своевременно уведомляет учреждение. Но помните, что с дебетовой картой деньги, полученные вором, уже сняты с вашего счета.

В соответствии с EFTA у банка есть 10 рабочих дней, чтобы расследовать дело (20 рабочих дней, если ваш счет новый) и сообщить вам о результатах. Если банку требуется дополнительное время, он может при определенных обстоятельствах временно предоставить вам часть или всю оспариваемую сумму, пока не завершит расследование. Как правило, банку предоставляется до 45 дней дополнительного времени расследования (90 дней для определенных транзакций). «Но пока спор не будет решен, — сказал Кримин, — вы должны быть готовы оплатить ипотеку, автомобиль, счет по кредитной карте и любые другие обязательства, которые могут наступить». Кроме того, по ее словам, если расследование банка обнаружит, что не было ошибки, кражи или потери, он может забрать деньги, которые он положил на ваш счет, после уведомления вас.

«Но пока спор не будет решен, — сказал Кримин, — вы должны быть готовы оплатить ипотеку, автомобиль, счет по кредитной карте и любые другие обязательства, которые могут наступить». Кроме того, по ее словам, если расследование банка обнаружит, что не было ошибки, кражи или потери, он может забрать деньги, которые он положил на ваш счет, после уведомления вас.

Источник: FDIC Consumer News

Дебетовая карта и кредитная карта: в чем разница?

Дебетовая карта и кредитная карта: обзор

Дебетовые и кредитные карты являются двумя наиболее часто используемыми платежными картами в мире. У них обоих есть ряд цифр, выбитых или напечатанных вместе с именем держателя карты на лицевой стороне. Каждая из них имеет магнитную полосу на обратной стороне, специальный защитный код и встроенный микрочип на лицевой стороне, который шифрует ключевую личную и финансовую информацию, относящуюся к держателю карты и соответствующему счету(ам).

Хотя они работают схожим образом, между ними есть неотъемлемые различия. Дебетовая карта использует средства с вашего банковского счета, в то время как кредитная карта связана с кредитной линией, которую можно погасить позже, что дает вам больше времени для оплаты покупок. Кредитная линия клиента зависит от его кредитоспособности. В этой статье мы выделяем эти и некоторые другие основные различия между этими типами карт.

Дебетовая карта использует средства с вашего банковского счета, в то время как кредитная карта связана с кредитной линией, которую можно погасить позже, что дает вам больше времени для оплаты покупок. Кредитная линия клиента зависит от его кредитоспособности. В этой статье мы выделяем эти и некоторые другие основные различия между этими типами карт.

Key Takeaways

- Дебетовые и кредитные карты позволяют держателям карт снимать наличные и совершать покупки.

- Кредитные карты являются долговыми инструментами, а дебетовые карты — нет.

- Пользователи дебетовых карт могут тратить только те деньги, которые имеются на их банковском счете, если у них нет защиты от овердрафта.

- Кредитная карта привязана к кредитной линии, предлагаемой компанией, выпустившей карту.

- Кредитные карты помогают создать кредитную историю, а дебетовые — нет.

Инвестопедия / Сабрина Цзян

Дебетовая карта

Дебетовая карта — отличный вариант по сравнению с кредитной картой для тех, кто хочет планировать или не ограничивать свои расходы, дебетовая карта, связанная с текущим счетом, может быть лучшим вариантом, чем кредитная карта. Хотя он выглядит как кредитная карта, на этом сходство в основном заканчивается. Банки выпускают своим клиентам дебетовые карты, чтобы обеспечить им удобство, чтобы они могли получить доступ к средствам без необходимости выписывать бумажный чек или снимать наличные.

Хотя он выглядит как кредитная карта, на этом сходство в основном заканчивается. Банки выпускают своим клиентам дебетовые карты, чтобы обеспечить им удобство, чтобы они могли получить доступ к средствам без необходимости выписывать бумажный чек или снимать наличные.

Дебетовая карта связана с текущим (или сберегательным) счетом и может использоваться везде, где разрешены кредитные карты. Их можно использовать для рутинных банковских операций в финансовых учреждениях, снятия наличных в банкомате (банкомате), а также для покупок в розничных магазинах в магазинах и в Интернете. Когда вы пользуетесь картой, банк удерживает потраченную сумму. В зависимости от суммы покупки (и вашего банка) деньги списываются сразу с вашего счета или удерживаются банком в течение 24 часов. Это может быть дольше, если это выходные, праздничные дни или если ваша учетная запись имеет какие-либо специальные флаги.

Дебетовые карты требуют использования уникального личного идентификационного номера (PIN). Когда вы используете карту для снятия наличных или покупки, вас могут попросить ввести PIN-код или вас могут попросить расписаться при покупке, как в случае с кредитной картой. Более новые карты с чиповой технологией могут даже не требовать никаких дополнительных действий для покупок в зависимости от терминала или банка.

Когда вы используете карту для снятия наличных или покупки, вас могут попросить ввести PIN-код или вас могут попросить расписаться при покупке, как в случае с кредитной картой. Более новые карты с чиповой технологией могут даже не требовать никаких дополнительных действий для покупок в зависимости от терминала или банка.

Некоторые банки выпускают банкоматные и дебетовые карты, которые представляют собой две разные версии одного и того же. Оба позволяют снимать средства с текущего или сберегательного счета в банкомате. Но дебетовую карту с логотипом Visa или Mastercard обычно можно использовать только для покупки товаров и услуг.

Кредитная карта

Кредитная карта — это платежная карта, которая обычно используется для совершения покупок в Интернете или в розничных магазинах, а также может использоваться для снятия наличных, что называется выдачей наличных.

В отличие от дебетовых карт, которые выдаются каждому человеку, имеющему банковский счет, потребители должны подать заявку и претендовать на получение кредитной карты. Финансовые учреждения проверяют кредитоспособность человека и, в случае одобрения, предоставляют владельцу карты определенный кредитный лимит. Чем лучше чей-то кредит, тем выше их лимит. Люди должны превышать расходы сверх этого предела. Если они это сделают, есть шанс, что транзакция может быть отклонена. Если это произойдет, держатели карт могут понести комиссию за превышение лимита.

Финансовые учреждения проверяют кредитоспособность человека и, в случае одобрения, предоставляют владельцу карты определенный кредитный лимит. Чем лучше чей-то кредит, тем выше их лимит. Люди должны превышать расходы сверх этого предела. Если они это сделают, есть шанс, что транзакция может быть отклонена. Если это произойдет, держатели карт могут понести комиссию за превышение лимита.

Когда вы используете кредитную карту, сумма покупки автоматически добавляется к вашему непогашенному остатку. Большинство компаний, выпускающих кредитные карты, дают клиентам 30 дней для полной оплаты остатка, прежде чем начисляются проценты. В некоторых случаях, например при выдаче наличных, проценты начинают начисляться сразу. Процентные ставки являются основным фактором дохода компании, что объясняет, почему проценты по кредитным картам, как известно, высоки. Сообразительные потребители избегают выплаты процентов, полностью погашая свой остаток до наступления следующей даты платежа.

Некоторые кредитные карты позволяют зарабатывать баллы и вознаграждения. Ответственное использование вашей карты может помочь вам создать и поддерживать высокий кредитный рейтинг, одновременно получая некоторые льготы.

Ответственное использование вашей карты может помочь вам создать и поддерживать высокий кредитный рейтинг, одновременно получая некоторые льготы.

Ключевые отличия

Вы не можете использовать свою дебетовую карту, если ваш банковский счет пуст (если вы не подписались на защиту от овердрафта), но вы можете использовать кредитную карту. Когда вы используете дебетовую карту, деньги автоматически снимаются с вашего расчетного счета. Когда вы используете кредитную карту, вы оплачиваете счет позже. Имейте в виду, однако, что кредитные карты могут помочь вам увеличить свой кредит. Или они могут навредить, если вы не используете их ответственно. Однако дебетовые карты не повлияют на ваш кредитный рейтинг.

Дебетовая карта — это просто инструмент, который можно использовать вместо чека или наличных денег. Когда вы используете дебетовую карту, вы используете свои средства, но при использовании кредитной карты вы занимаете деньги у эмитента карты. Но не обязательно есть лучшая карта для использования. Использование кредитной карты по сравнению с использованием дебетовой карты, которая по сути является наличными, зависит от того, как вы хотите тратить и управлять своими деньгами.

Использование кредитной карты по сравнению с использованием дебетовой карты, которая по сути является наличными, зависит от того, как вы хотите тратить и управлять своими деньгами.

Если кто-то украдет вашу дебетовую карту и снимет средства с вашего счета, возврат средств может быть сложнее и займет больше времени, чем в случае кражи вашей кредитной карты. В этом случае вы можете сообщить об краже карты, и ваша ответственность будет ограничена. Независимо от того, является ли это вашей дебетовой или кредитной картой, важно, чтобы вы немедленно сообщили о ее краже своему банку или эмитенту кредитной карты.

Особые указания

Различие между долговыми и недолговыми инструментами стирается, если пользователь дебетовой карты решает внедрить защиту от овердрафта. В этом случае всякий раз, когда человек снимает средства сверх остатка на своем счете, банк выплачивает непогашенную сумму. Затем владелец банковского счета обязан погасить причитающийся остаток на счете и любые проценты, которые применяются для защиты от овердрафта.

Защита от овердрафта предназначена для предотвращения неловких ситуаций, таких как возврат чеков или отклонение дебетовых транзакций. Но эта защита имеет свою цену. Поскольку это считается временным кредитом, банки взимают проценты за использование услуги. Ставки очень высоки, если не выше, чем те, которые связаны с кредитными картами. Поэтому, если у вас есть дебетовая карта, связанная со счетом с защитой от овердрафта, вы можете столкнуться с долговыми последствиями.

Некоторые дебетовые карты являются предоплаченными. Эти карты загружаются финансовыми учреждениями и могут использоваться так же, как и обычная дебетовая карта, выпущенная банком. Предоплаченные карты, с другой стороны, просто предоплачены. Это означает, что они не связаны с текущим счетом человека.

Пример дебетовой карты и кредитной карты

Вот гипотетический пример, показывающий, как работают дебетовые и кредитные карты. Давайте рассмотрим двух покупателей, которые оба покупают телевизор в местном магазине электроники. Каждый набор стоит 300 долларов. Один использует дебетовую карту, а другой использует кредитную карту.

Каждый набор стоит 300 долларов. Один использует дебетовую карту, а другой использует кредитную карту.

Клиент дебетовой карты проводит пальцем по своей карте. Их банк немедленно блокирует их счет в размере 300 долларов, фактически выделяя эти деньги на покупку. Это не позволяет потребителю потратить их на что-то другое. В течение следующих одного-трех дней магазин отправляет детали транзакции в банк, который в электронном виде переводит средства, причитающиеся магазину.

Другой клиент использует кредитную карту. Когда они проводят его, компания-эмитент кредитной карты автоматически добавляет цену покупки к непогашенному балансу их карточного счета. Клиент должен до следующей даты выставления счета возместить компании расходы, заплатив часть или всю сумму, указанную в выписке.

В чем основная разница между дебетовой картой и кредитной картой?

Основное различие между двумя картами заключается в вопросе: «Вы хотите заплатить сейчас или позже?» Дебетовая карта привязана к вашему текущему или сберегательному счету, и при ее использовании средства списываются с вашего счета в течение 24 часов. Кредитную карту можно использовать для немедленной оплаты товаров и услуг, но вы платите за них, когда наступает срок оплаты вашего ежемесячного счета.

Кредитную карту можно использовать для немедленной оплаты товаров и услуг, но вы платите за них, когда наступает срок оплаты вашего ежемесячного счета.

Что лучше, кредитная карта или дебетовая карта?

Каждая карта имеет свои особенности использования и преимущества в зависимости от человека. Например, вы можете рассмотреть возможность использования кредитной карты для крупных покупок, но только в том случае, если вы знаете, что сможете оплатить счет вовремя. Если вам нужны наличные, дешевле использовать дебетовую карту, чем брать наличные по кредитной карте. Когда вы платите наличными, вы не влезаете в долги, что является риском при использовании кредитной карты.

Кредитные карты пригодятся в экстренных случаях дома и за границей. Если у вас есть кредитная линия, вы можете сделать экстренный платеж, не беспокоясь о том, что деньги уйдут с вашего банковского счета. Большинство компаний по аренде автомобилей, отелей и курортов принимают только кредитную карту, указанную в файле, а не дебетовую карту, когда вы путешествуете, хотя дебетовые карты Visa и Mastercard позволяют людям использовать свои дебетовые карты как кредитные карты.

Если вы хотите улучшить свою кредитную историю, разумно использовать карту ответственно. Аналогичным образом, если ваша карта поставляется с программой вознаграждений, вы можете использовать свою кредитную карту для получения этих преимуществ. В то время как некоторые дебетовые карты могут предлагать вознаграждения, большинство из них этого не делают, и ваша дебетовая карта не влияет на вашу кредитную историю.

Кредитная карта безопаснее дебетовой?

В большинстве случаев да. Если кто-то украдет вашу дебетовую карту, он получит прямой доступ к деньгам на ваших счетах. Если кто-то украдет вашу кредитную карту, вы не потеряете реальные деньги со своего расчетного или сберегательного счета. Банки заблокируют ваш счет, если вы сообщите об краже дебетовой или кредитной карты, но последствия будут сильнее, если ваша кредитная карта будет украдена или использована кем-то другим.

Могу ли я использовать кредитную карту в качестве дебетовой карты?

Вы можете использовать свою кредитную карту в банкомате, чтобы снять аванс наличными со своей кредитной линии. Тем не менее, большинство кредитных карт имеют высокую комиссию за получение того, что, по сути, является краткосрочным кредитом от вашего кредитора. Если вам нужны наличные, может быть более разумным использовать вашу дебетовую карту.

Тем не менее, большинство кредитных карт имеют высокую комиссию за получение того, что, по сути, является краткосрочным кредитом от вашего кредитора. Если вам нужны наличные, может быть более разумным использовать вашу дебетовую карту.

Практический результат

По определению, все кредитные карты являются долговыми инструментами. Всякий раз, когда кто-то использует кредитную карту для транзакции, владелец карты, по сути, просто занимает деньги у компании, потому что пользователь кредитной карты по-прежнему обязан погасить кредит компании кредитной карты.

С другой стороны, дебетовые карты не являются долговыми инструментами, потому что всякий раз, когда кто-то использует дебетовую карту для совершения платежа, этот человек просто подключается к своему банковскому счету. За исключением любых сопутствующих транзакционных издержек, дебетовый пользователь не должен деньги какой-либо внешней стороне; покупка была совершена на имеющиеся у них средства.

Дебетовые и кредитные карты являются полезными инструментами при оплате товаров и услуг.