Оплата кредита ренессанс онлайн: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

Как оплатить кредит Ренессанс через Сбербанк Онлайн

На чтение 6 мин. Просмотров 97 Опубликовано

Банк Ренессанс-Кредит открыл двери для своих клиентов в 2003 году. Эта кредитно-финансовая структура успешно развивается и имеет свои региональные представительства уже более чем в 65 российских регионах. Клиентская база банковской организации насчитывает порядка 11 млн клиентов. Но стоит учитывать, что подавляющее большинство россиян являются и клиентами самого крупного российской кредитно-финансовой организации – Сбербанка.

И практически все клиенты Сбера являются владельцами пластиковых карточек различного направления и формата. Конечно, у заемщиков Ренессанс-Банка порой встает вопрос, как оплатить кредит Ренессанс через Сбербанк-Онлайн. Официальное сервис-предложение Сбербанк-Онлайн помогает в управлении и отслеживании состояния своих счетов и также предлагает ряд дополнительных услуг, в том числе и оплату ссуд, оформленных в иных банковских структурах.

С помощью Сбербанк-Онлайн можно провести оплату по кредитам других банков

Содержание

- Можно ли внести оплату по ссуде Ренессанс-банка через Сбербанк

- Способы проведения платежей

- Через Сбербанк-Онлайн

- С помощью Мобильного банка

- Использование терминалов

- Услуга Автоплатеж

- Выводы

Можно ли внести оплату по ссуде Ренессанс-банка через Сбербанк

Оплата кредита Ренессанс через Сбербанк вполне возможна и предлагается к осуществлению заемщиком несколькими способами. В частности:

- посредством Мобильного банка;

- внесением проплаты в кассу Сбербанка;

- наличными средствами через сбербанковские терминалы/банкоматы;

- используя многофункциональное сервис-приложение Сбербанк-Онлайн;

- проведением безналичных переводов с помощью пластиковых сберкарт.

Такими путями клиенту Сбера разрешается вносить оплату по кредитным обязательствам, оформленным в иных банках-займодавцах. Единственное отличие скрывается в технике проведение данных транзакций и размером дополнительных комиссионных. Для проведения данных операций клиенту требуется владеть информацией по реквизитам банка Ренессанс (они отмечены в кредитном договоре). А именно:

Для проведения данных операций клиенту требуется владеть информацией по реквизитам банка Ренессанс (они отмечены в кредитном договоре). А именно:

- БИК/ИНН банковской организации.

- Полное наименование банка-кредитора.

- Номер сберсчета, откуда будет производиться оплата имеющегося займа.

Сбербанком предусмотрены условия проведения платежей по займам, оформленным в других банках-кредиторах, причем осуществить данную операцию можно несколькими способами.

Банк получателя можно найти по названию или ИНН организации

Способы проведения платежей

Сравнивая возможность внесения проплаты по кредиту от Ренессанс-банка безналичным путем и внесением наличности, подавляющее большинство клиентов отдают предпочтение использованию дистанционных методов. Говоря о том, можно ли оплатить кредит Ренессанс через Сбербанк-Онлайн либо мобильный банкинг, стоит упомянуть о ряде преимуществ таких методов. В частности:

- нет необходимости знать реквизиты банка-получателя;

- провести проплату можно в любое удобное для клиента время, не тратя часов на поход в банковский офис и длительное ожидание в очередях;

- период ожидания поступления оплаты значительно сокращается (деньги поступают в течение нескольких минут, тогда как путем перечисления средств по кассе или терминалу они приходят через 1–3 суток).

Через Сбербанк-Онлайн

Данная инструкция является наиболее популярной и востребованной среди заемщиков. Чтобы использовать все возможности онлайн-приложения, следует авторизоваться в системе. Делается это путем ввода идентификатора (логина и пароля) и последующего подтверждения захода на портал одноразовым числовым паролем, присланным по СМС.

При оплате следует очень внимательно заполнять все реквизиты

Инструкция выглядит следующим образом:

- Находясь на главной странице сервис-приложения, перейти в подраздел «Переводы/платежи».

- Зайти по опции «Кредиты иных банковских структур».

- Откроется поисковая строка, где следует отыскать конечного получателя, то есть, банк Ренессанс. Быстро найти искомую организацию можно по названию или через ИНН.

- На мониторе компьютера сформируется платежный документ. В нем уже будут внесены все необходимые данные по банку.

- Клиенту останется лишь указать данные отправителя, номер кредитного счета и сумму, планируемую к переводу.

- Следующим шагом становится поиск счета/карты Сбербанка, откуда будет произведена необходимая выплата. Все имеющиеся карточки и сберсчета будут указаны в соответствующих окошках. Причем с пометками об имеющихся на счетах денежных средств, это очень удобно для клиента и помогает сразу сориентироваться, откуда производить выплату.

- Остается кликнуть по опции «Оплатить» и подтвердить транзакцию числовым код-паролем, присланным по SMS.

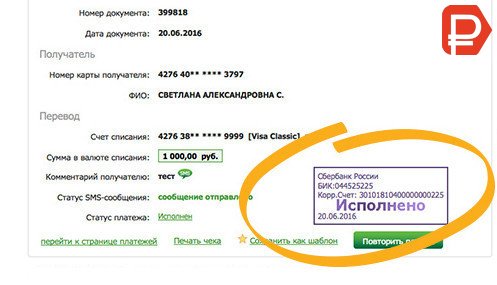

Вся история платежей и перечислений сохраняется в Личном кабинете Сбербанк-Онлайна. При необходимости можно будет открыть и распечатать нужную квитанцию.

С помощью Мобильного банка

Внести оплату по кредиту Ренессанс-банка можно и с помощью Мобильного банка. Данная процедура проводится по аналогичной схеме Сбербанк-Онлайна. Телефонное приложение от Сбера немного отличается по своему интерфейсу, но порядок действий не меняется.

Использование терминалов

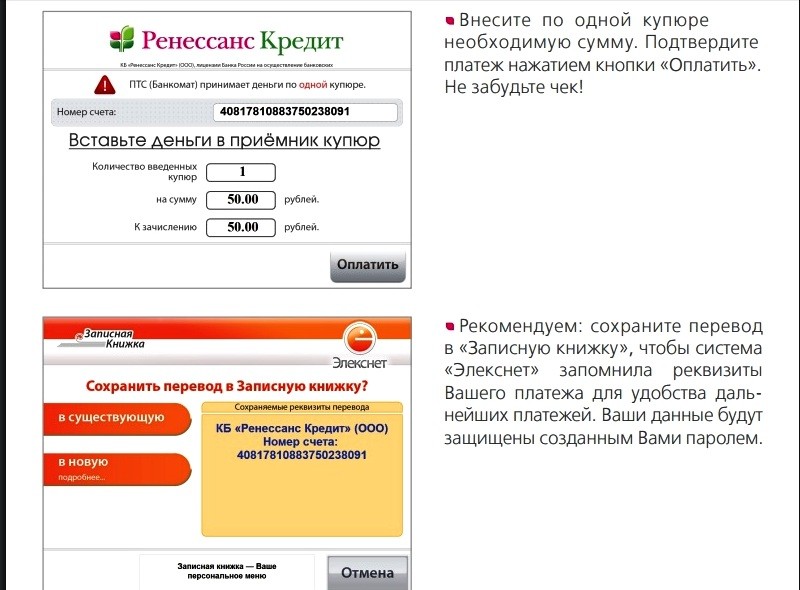

Также возможной становится оплата кредита Ренессанс онлайн с карты Сбербанка посредством использования денежных устройств самообслуживания. Для работы с терминалом/банкоматом от заемщика требуется знать номер кредитного договора от Ренессанса и номер мобильного, указанного при оформлении кредита. Действовать следует таким образом:

Для работы с терминалом/банкоматом от заемщика требуется знать номер кредитного договора от Ренессанса и номер мобильного, указанного при оформлении кредита. Действовать следует таким образом:

- Вставить сберкарту в банкомат и активировать ее путем введения ПИНа.

- Из перечня главного меню выбрать и отметить опцию «Оплата кредита».

- Ввести номер сотового и отметить «Далее».

- Затем подтвердить транзакцию кодом, полученным из СМС-сообщения и нажать на «Далее».

- Остается выбрать необходимую ссуду, внести полагающуюся сумму в банкомат и кликнуть на «Оплатить».

- Не забыть забрать чек.

Проводят оплату посредством терминала, не стоит забывать, что данное устройство не выдает клиентам сдачу и все внесенные в купюроприемник средства будут зачислены на счет заемщика.

Транзакция через терминал происходит в подразделе «Погашение кредита»

Услуга Автоплатеж

Так как по займам приходится вносить оплаты регулярно, то есть вариант подключения услуги Автоплатеж. Данный сервис настраивается на портале Сбербанк-Онлайна. С его помощью ежемесячно будет производиться выплата по заранее установленным параметрам-реквизитам. Действует сервис по следующим правилам:

Данный сервис настраивается на портале Сбербанк-Онлайна. С его помощью ежемесячно будет производиться выплата по заранее установленным параметрам-реквизитам. Действует сервис по следующим правилам:

- За сутки до планируемой даты списания клиенту поступает СМС-уведомление, предупреждающее о предстоящей транзакции.

- На этом этапе можно отменить списание, отослав ответное сообщение. В ином случае транзакция будет проведена в указанный срок, на следующие сутки.

- После проведения операции заемщику поступает уведомление об удачно проведенном списании.

- В случае недостатка денежных средств к выплате, сервис продублирует попытку перечисления спустя 3 суток.

Чтобы настроить услугу Автоплатеж, следует действовать таким путем:

- Находясь на главном меню сервиса перейти в раздел «Автоплатеж».

- Отметить функцию создания шаблона выплат.

- Найти и отметить банк-получатель Ренессанс.

- Оформить заявку, указав счет конечного получателя, величину перечисляемой суммы, периодичность транзакций и дату первого платежа.

- Подтвердить шаблон.

Выводы

Оплата кредита, взятого в Ренессансе, через Сбербанк-Онлайн является удобным, быстрым и легким способом. Услугами данного сервиса могут воспользоваться все клиенты Сбера, имеющие на руках активную карточку. А, воспользовавшись услугой Автоплатеж, клиент также страхует себя от возможных просрочек обязательных выплат.

Wells Fargo Bank, 396 RENAISSANCE BLVD E, North Brunswick NJ 08902

Wells Fargo Bank, 396 RENAISSANCE BLVD E, North Brunswick NJ 08902

Перейти к основному содержанию

Начать новый поиск

Банк + банкомат

org/PostalAddress»>

org/PostalAddress»>СЕВЕРНЫЙ БРУНСВИК

396 БУЛЬВ РЕНЕССАНС E

СЕВЕРНЫЙ БРУНСВИК, NJ ,

08902

732-821-1900

Схема проезда

Войти

ваш начальный адрес

Экономьте время с помощью онлайн-банкинга

Wells Fargo позволяет легко управлять своими счетами, заказывать продукты и оплачивать счета онлайн

- Настройка оплаты счетов

- Настройка прямого депозита

- Узнать о Мобильном банкинге

- Открыть брокерский счет в Интернете

Банкомат Wells Fargo Banking

Откройте для себя все преимущества использования наших безопасных автоматизированных банкоматов

- Что умеют наши банкоматы

Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

Депозитные продукты, предлагаемые Wells Fargo Bank, N.A. Member FDIC.

Кредитор, предоставляющий равные жилищные условия

Банк в определенном месте

Банк, расположенный в продуктовом магазине. В этих местах есть банкоматы, кассовые услуги и личный кабинет для встреч с клиентами.

Записаться на прием

Эти места позволяют вам запланировать встречу с банкиром Wells Fargo в удобное для вас время.

Нотариальная служба

Банковские отделения с нотариальными услугами доступны. Пожалуйста, позвоните заранее, чтобы встретиться с нотариусом.

Отключение депозита в банкомате

Чеки, депонированные в банкоматах Envelope-Free SM до 21:00 в рабочие дни, считаются полученными в тот же день. Чеки депонированы после 9:00 вечера в рабочие дни или в праздничные дни считаются полученными на следующий рабочий день. Наличные депозиты доступны для использования немедленно.

Отключение депозита в банкомате

Чеки, депонированные в банкоматах Envelope-Free SM до 20:00 в рабочие дни, считаются полученными в тот же день. Чеки, депонированные после 20:00 в рабочие дни или в праздничные дни, считаются полученными на следующий рабочий день. Наличные депозиты доступны для использования немедленно.

Чеки, депонированные после 20:00 в рабочие дни или в праздничные дни, считаются полученными на следующий рабочий день. Наличные депозиты доступны для использования немедленно.

Доступ к цифровому кошельку

Добавьте дебетовую карту Wells Fargo или

EasyPay®

Карты к вашему цифровому кошельку, чтобы легко получить доступ к своим счетам в банкомате Wells Fargo, отображающем бесконтактный символ.

Важная информация

Доступ к цифровому кошельку можно получить в банкоматах Wells Fargo, на которых отображается бесконтактный символ дебетовой и банковской операций Wells Fargo.

Wells Fargo EasyPay®

Карты в цифровых кошельках, поддерживаемых Wells Fargo. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Для входа в некоторые банкоматы в безопасных местах может потребоваться карта.

Код доступа к банкомату

Использовать

Wells Fargo Mobile®

приложение для запроса кода доступа к банкомату для доступа к вашим счетам без вашей дебетовой карты в любом банкомате Wells Fargo.

Важная информация

Коды доступа к банкоматам

доступны для использования во всех банкоматах Wells Fargo для дебетовых и банкоматных карт Wells Fargo, а также

Wells Fargo EasyPay®

Карты с использованием

Wells Fargo Mobile®

приложение. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Для входа в некоторые банкоматы в безопасных местах может потребоваться карта.

«Второй ренессанс» африканских платежей после COVID

Африканские платежи быстро становятся «золотым стандартом» для платежей во всем мире, и COVID должен ускорить как ценность, так и финансирование, доступное для этого сегмента по всему континенту. С момента запуска M-Pesa в Кении доля африканцев (особенно в Восточной Африке), расплачивающихся с помощью мобильных устройств, превысила долю любого другого развивающегося региона. В Африке, пожалуй, больше, чем где бы то ни было, принцип «сначала мобильные» уступил место «только мобильным» 9. 0106

0106

Еще одна достопримечательность, как ни странно, COVID. Цифровые предприятия по всему континенту нормализуют использование платежных технологий и денежных переводов в неформальной экономике (то есть в той части экономики, которая не облагается налогом и не контролируется какой-либо формой правительства) по чистой необходимости. Чтобы стимулировать этот сдвиг, такие лидеры, как крупнейшая телекоммуникационная компания Кении Safaricom, внедрили такие тактики, как освобождение от платы за M-Pesa (ведущий продукт мобильных денег в Восточной Африке), чтобы сократить физический обмен валюты и стимулировать более широкое внедрение. По всему континенту возобновились попытки уменьшить зависимость от наличных денег. Между тем ценность платежных данных только сейчас используется, что готовит почву для создания еще одного «пика стоимости» для новых африканских поставщиков платежей в ближайшем будущем .

Это совершенно «естественный» ответ для экономики с большим неформальным сектором, все еще низкой средней стоимостью транзакций и большой долей транзакций с товарами и услугами первой необходимости. МВФ в своем «Перспективе развития мировой экономики» за апрель 2020 года рекомендует странам с крупным неформальным сектором продолжать развивать свои цифровые платежные системы. Эти системы «могут предоставить возможность улучшить доставку целевых трансфертов неформально занятым».

МВФ в своем «Перспективе развития мировой экономики» за апрель 2020 года рекомендует странам с крупным неформальным сектором продолжать развивать свои цифровые платежные системы. Эти системы «могут предоставить возможность улучшить доставку целевых трансфертов неформально занятым».

Что делают африканские платежные игроки в грядущем «возрождении», чтобы выделиться и подготовиться к следующему этапу?

Информация от ведущих африканских платежных игроков

Гибридные и чистые платежные игроки

Африканские платежные компании бывают двух основных форм. Первый — это «чистая игра», обычно основанная на функциональности поставщика платежных услуг (PSP). Эти поставщики предоставляют определенный набор услуг и используют партнерские отношения для достижения масштаба. Вторые — гибридные поставщики, которые более вертикально интегрированы и обычно предлагают более широкий спектр услуг, выходящих за рамки их основных технологических стеков:

o Примеры чистой игры: Direct Pay Online, Interswitch, Paystack, Flutterwave

o Примеры гибрида: Cellulant, Pesapal, Paga, Jambopay

Определение важно различать, поскольку оно влияет на стратегическое направление любой компании, которая также напрямую повлияет на набор долгосрочных покупателей/инвесторов для каждой из компаний.

Выигрыш МСП и агентское распределение/сеть

Выигрыш в африканских платежах обычно означает выигрыш в секторе МСП. Настоящих корпораций очень мало, и существует значительное количество индивидуальных предприятий во всех секторах. Фрагментация потенциальной клиентской базы настолько больше, чем в других быстрорастущих регионах, что многим платежным компаниям необходимо внедрить более широкую «основную игру», чтобы нацеливаться, подключать, привлекать и поддерживать широкую клиентскую базу МСП, часто в совершенно разных сферах. рынки.

Прямые продажи, агентское распространение или агентские сети имеют решающее значение для платежных игроков, особенно в Западной Африке, из-за отсутствия инфраструктуры для эффективной работы с малыми и средними предприятиями. За последние 10 лет рост M-Pesa был тесно связан с доминированием Safaricom в Кении (доля рынка мобильной связи 70%), его широкой и связанной агентской сетью по всей стране, а также с акцентом на широкое развертывание этой услуги. В Западной Африке, крупнейшем призе континента, рынок глубоко фрагментирован, банкоматы практически не существуют или не функционируют (в Нигерии менее 20 000 работающих банкоматов), и для многих из более чем 1 миллиарда населения Африки агенты различных форм являются основным или единственным средством эффективно совершать сделки. Такие компании, как Paga и Kudi, уже продемонстрировали необходимость и ценность разработки и обслуживания достаточно широкой агентской сети, с помощью которой можно масштабировать и расширять охват.

В Западной Африке, крупнейшем призе континента, рынок глубоко фрагментирован, банкоматы практически не существуют или не функционируют (в Нигерии менее 20 000 работающих банкоматов), и для многих из более чем 1 миллиарда населения Африки агенты различных форм являются основным или единственным средством эффективно совершать сделки. Такие компании, как Paga и Kudi, уже продемонстрировали необходимость и ценность разработки и обслуживания достаточно широкой агентской сети, с помощью которой можно масштабировать и расширять охват.

Более широкое количество вариантов использования

Создание и обслуживание сети распространения агентов требует больших затрат. «Услуга за услугу» — это широкий спектр вариантов использования, доступных в результате, и маржа первопроходца, доступная платежным компаниям, которые могут масштабироваться таким образом. По всему континенту агенты используются для ввода/вывода наличных, денежных переводов, оплаты счетов, оплаты коммунальных услуг и электроэнергии, а также покупки основных товаров и услуг. Хотя многие из этих транзакций остаются наличными, которые затем преобразуются в цифровые, платежные компании все чаще связывают услуги, чтобы сделать транзакции сквозными цифровыми.

Хотя многие из этих транзакций остаются наличными, которые затем преобразуются в цифровые, платежные компании все чаще связывают услуги, чтобы сделать транзакции сквозными цифровыми.

Еще одно преимущество создания широкой агентской/прямой дистрибуции заключается в том, что платежные компании часто могут получать более высокую прибыль от транзакций, чем почти где-либо еще. Нет ничего необычного в том, что процентные ставки в 2 раза выше, чем они были бы на более конкурентных рынках, таких как Индия , и даже на этих уровнях они все еще намного ниже других альтернатив. Например, средняя стоимость перевода 200 долларов США через банковскую транзакцию может превышать 10%, а при денежных переводах многие новые цифровые игроки могут взимать двойную «нормальную» ставку и при этом значительно снижать стоимость для потребителей по сравнению с традиционными услугами, такими как Western Union. Цифровые технологии работают как для платежных компаний, так и для потребителей, а более высокие процентные ставки — это просто функция проблем и затрат, связанных с достижением такой распределенной, неформальной клиентской базы.

Значение данных

На развитых рынках ценность данных почти всегда недооценивается поставщиками платежей. Многие создали устаревшие системы, которые не могут легко адаптироваться к анализу данных, чтобы обеспечить ценность для клиентов и значительно увеличить прибыль. Создаваемая только сейчас африканская экосистема обладает неисчислимым преимуществом «начать с чистого листа бумаги» с точки зрения более раннего и полного осознания ценности данных. В результате интеллектуальное использование данных и идей на ранней стадии может поднять стратегическую ценность платежных игроков на совершенно другой уровень, чем текущие оценки . И поскольку в игре с монетизацией данных «лучшие данные всегда побеждают лучшие алгоритмы» , мы считаем, что многие африканские платежные компании сидят на большой и растущей «золотой жиле» собственных идей о поведении клиентов и МСП, которые могут быть используется во многих отношениях для увеличения прибыли.

Со временем многие поставщики платежей будут лучше понимать привычки потребителей в отношении расходов, чтобы предоставлять целевые предложения через мобильные устройства, что просто невозможно представить на развитых рынках, где в этой экосистеме уже доминируют гораздо более крупные действующие лица. Например, и Square, и Stripe значительно расширили сферу финансирования. Square выдавала кредиты МСП почти на $700 млн в квартал в четвертом квартале 2019 года, подчеркивая огромный рыночный потенциал. Дело в том, что благодаря ценности данных и идей многие африканские платежные компании могут значительно увеличить стоимость, превышающую чистую стоимость платежей, потому что то, что они «видят», является действительно уникальными идеями.

Эффективность капитала и экономическая единица

Из-за структурной неэффективности в Африке («изобретать колесо» по определению необходимо, поскольку сегодня нет «колеса» инфраструктуры, которая бы успешно функционировала) предполагается определенная степень неэффективности капитала требуется для получения минимального размера для масштабирования. Во-вторых, ориентация на малый и средний бизнес и потребителей по своей сути обходится дороже, чем корпоративные продажи, с более высоким оттоком, большей стоимостью приобретения и обслуживания, а также ограниченным потолком реальной ценности жизненного цикла клиента.

Во-вторых, ориентация на малый и средний бизнес и потребителей по своей сути обходится дороже, чем корпоративные продажи, с более высоким оттоком, большей стоимостью приобретения и обслуживания, а также ограниченным потолком реальной ценности жизненного цикла клиента.

Мы видим, что новые африканские платежные лидеры проходят через разные этапы неэффективности капитала. Для большинства существует многолетний период большей неэффективности, поскольку выстраивается базовая вертикальная интеграция. Однако, как только компании проходят «переломный момент» масштаба, растущие процентные ставки и рычаги, доступные благодаря наслоению дополнительных услуг и вариантов использования, быстро превращают эту неэффективность в высокоэффективный набор активов. сформулируйте эти показатели, поскольку инвесторы / покупатели ценят «вечный двигатель», который нацеливается, приобретает, обслуживает и «продает» клиентов. Наличие хорошо разработанного набора экономических показателей также подчеркивает ценность существующей и потенциальной клиентской базы и подтверждает стратегию реализации «наземной игры» местного распределения по всей Африке.