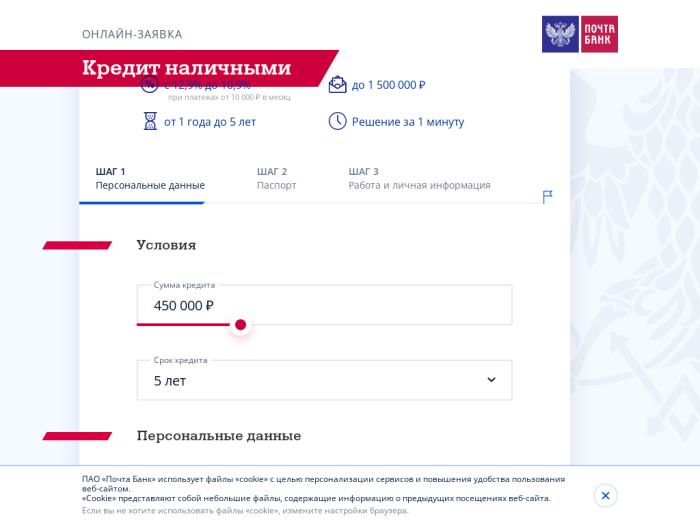

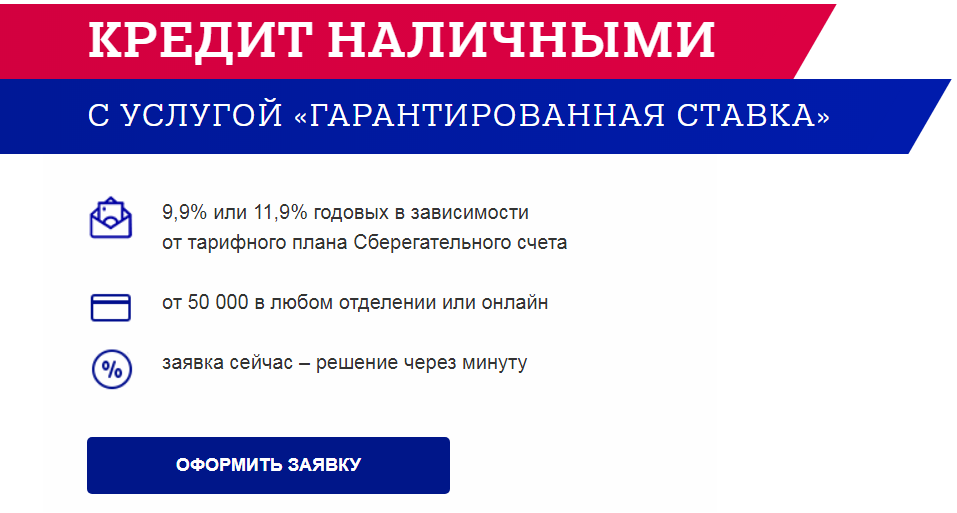

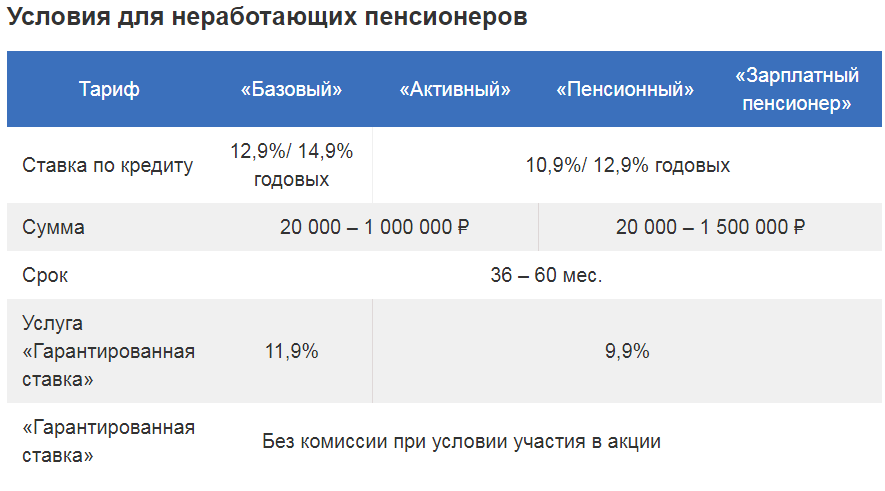

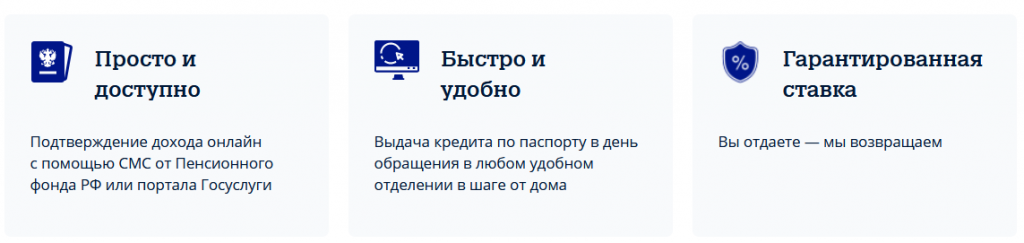

Оплата почта банк кредит: Как оплатить кредит Почта Банк через приложение Погашение кредитов — Золотая Корона

Содержание

Что это такое, примеры и как его использовать

Что такое аккредитив?

Аккредитив или кредитное письмо — это письмо от банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. Если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Он может быть предложен как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, различные законы в каждой стране и трудности личного знакомства с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Key Takeaways

- Аккредитив — это документ, отправленный из банка или финансового учреждения, который гарантирует, что продавец получит платеж от покупателя вовремя и в полном объеме.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают плату за открытие аккредитива.

Что такое кредитная ссылка?

Как работает аккредитив

Покупателям крупных покупок может потребоваться аккредитив, чтобы гарантировать продавцу, что платеж будет произведен. Банк выпускает аккредитив, чтобы гарантировать платеж продавцу, фактически беря на себя ответственность за то, что продавец получит оплату. Покупатель должен доказать банку, что у него достаточно активов или достаточная кредитная линия для оплаты, прежде чем банк гарантирует платеж продавцу.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром. Если аккредитив является переводным, бенефициар может уступить другому лицу, например материнской компании или третьему лицу, право заимствования.

Унифицированные правила и обычаи для документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.

Сколько стоит аккредитив

Банки обычно взимают комиссию за аккредитив, которая может составлять процент от общей суммы кредита, который они поддерживают. Стоимость аккредитива зависит от банка и размера аккредитива. Например, они могут взимать 0,75% от суммы, которую они гарантируют.

Типы аккредитивов

Типы аккредитивов включают коммерческий аккредитив, револьверный аккредитив, туристический аккредитив и подтвержденный аккредитив.

Коммерческий аккредитив

Это метод прямого платежа, при котором банк-эмитент осуществляет платежи получателю. Напротив, резервный аккредитив является вторичным методом платежа, при котором банк платит бенефициару только тогда, когда держатель не может этого сделать.

Револьверный аккредитив

Такой тип письма позволяет клиенту сделать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Туристический аккредитив

Для тех, кто выезжает за границу, это письмо гарантирует, что банки-эмитенты будут оплачивать тратты, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, как правило, банком продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае невыполнения обязательств держателем и банком-эмитентом. Банк-эмитент в международных транзакциях обычно требует такой договоренности.

Пример аккредитива

Citibank предлагает аккредитивы для покупателей в Латинской Америке, Африке, Восточной Европе, Азии и на Ближнем Востоке, у которых могут возникнуть трудности с получением международного кредита самостоятельно. Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней с гарантией оплаты подтверждающим отделением Ситибанка. Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Преимущества и недостатки аккредитива

Получение аккредитива может быть необходимо в определенных ситуациях. Однако, как и во всем, что связано с банковским делом, торговлей и бизнесом, здесь есть свои плюсы и минусы.

Преимущества и недостатки аккредитива

Преимущества

Может обеспечить безопасность и построить взаимное доверие между покупателями и продавцами в торговых сделках.

Упрощает определение особенностей того, когда и как должны выполняться транзакции между вовлеченными сторонами.

Аккредитивы могут быть персонифицированы с условиями, адаптированными к обстоятельствам каждой транзакции.

Может сделать перевод средств более эффективным и упорядоченным.

Недостатки

Покупатели обычно несут расходы по получению аккредитива.

Аккредитивы могут не охватывать все детали операции, что потенциально оставляет место для ошибки.

Открытие аккредитива может быть утомительным или занимать много времени для всех вовлеченных сторон.

Условия аккредитива могут не учитывать неожиданные изменения политической или экономической ситуации.

Как работает аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж будет произведен продавцу своевременно и в полном объеме, что гарантируется банком или финансовым учреждением. После отправки аккредитива банк взимает комиссию, обычно в процентах от аккредитива, в дополнение к требованию залога от покупателя. Среди различных форм аккредитивов возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Что является примером аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где кредит может быть труднее получить. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America. Поскольку между банком и экспортером существуют отношения, банку известны кредитоспособность, активы и финансовое положение покупателя.

Поскольку между банком и экспортером существуют отношения, банку известны кредитоспособность, активы и финансовое положение покупателя.

В чем разница между коммерческим аккредитивом и револьверным аккредитивом?

Коммерческие аккредитивы являются одной из наиболее распространенных форм аккредитивов, когда банк производит платеж непосредственно бенефициару или продавцу. Револьверные аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени. Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия договоренности обычно составляет один год.

Практический результат

Аккредитивы могут играть важную роль в торговых сделках. Существуют различные типы аккредитивов, которые могут использоваться в зависимости от обстоятельств. Если вам нужно получить аккредитив для коммерческой операции, ваш текущий банк может быть лучшим местом для начала поиска. Однако вам может потребоваться расширить сеть, включив в нее более крупные банки, если у вас есть счета в меньшем финансовом учреждении.

Безотзывный аккредитив (ILOC): определение, использование, типы

От

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 24 мая 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено

Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем

Совет по финансовому обзору

Что такое безотзывный аккредитив (ILOC)?

Безотзывный аккредитив (ILOC) — это официальная корреспонденция банка, гарантирующая оплату товаров или услуг, приобретаемых физическим или юридическим лицом, именуемым заявителем, которое запрашивает аккредитив у банка-эмитента.

Безотзывный аккредитив не может быть аннулирован или каким-либо образом изменен, кроме как с явного согласия всех вовлеченных сторон: покупателя, продавца и банка-эмитента. Например, банк-эмитент не имеет полномочий самостоятельно изменять какие-либо условия ILOC после его выпуска.

Key Takeaways

- Безотзывный аккредитив (ILOC) — это гарантия оплаты, выданная банком за приобретенные товары и услуги, которая не может быть аннулирована в течение определенного периода времени.

- ILOC чаще всего используются для облегчения международной торговли.

- Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, предоставляя гарантию платежа как от банка покупателя, так и от банка продавца.

Безотзывный аккредитив

Понимание безотзывных аккредитивов

Аккредитив выдается коммерческим банком, гарантирующим, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк будет обязан покрыть полную или оставшуюся сумму покупки.

Из-за характера международных сделок, включая такие факторы, как расстояние, различные законы в каждой стране и трудности личного знакомства с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Хотя ILOC является безотзывным, пока он находится в силе, как правило, в течение периода времени, в течение которого ожидается завершение предлагаемой сделки, срок действия ILOC истекает в определенный момент времени, который указывается в аккредитиве.

Технические характеристики ILOC

Безотзывные аккредитивы представляют собой официальную банковскую корреспонденцию, передаваемую и заверенную через банковскую систему Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Это глобальная настройка для облегчения финансовых транзакций между банками или другими финансовыми учреждениями, и ILOC передается как MT700 — тип сообщения 700.

ILOC обеспечивает большую безопасность платежа получателю письма, который обычно является продавцом в сделке. ILOC часто привлекаются для крупных строительных проектов, потому что они не подлежат преференциальным требованиям в случае банкротства.

ILOC чаще всего используются для облегчения международной торговли из-за дополнительного кредитного риска, связанного с тем, что две стороны, незнакомые друг с другом, ведут бизнес через национальные границы. ILOC гарантирует продавцу получение платежа, потому что это гарантия банка-эмитента, банка покупателя, что он произведет платеж в случае, если покупатель не сделает этого.