Оплата ренессанс кредит картой: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

Как оплатить Ренессанс кредит банковской картой через Сбербанк

Ренессанс давно и успешно взаимодействует с разными видами банков. В их числе и Сбербанк. Благодаря этому, клиенты финансовых учреждений могут оплатить Ренессанс кредит банковской картой через интернет. Большинство россиян владеют зарплатными картами Сбербанка, получая ежемесячные отчисления на них. С таких счетов очень удобно вносить платежи по кредитам Ренессанс, значительно экономя время.

Содержание

- 1 Варианты

- 2 Как оформить платеж?

- 3 Порядок оплаты кредита в Ренессансе

- 4 Автоплатеж – выгодное и правильное решение

- 5 Настройка

Варианты

Специалисты Сбербанка предлагают своим клиентам массу способов, благодаря которым легко осуществлять переводы денег в любой банк, любым клиентам. Это можно делать:

- Через кассы Сбербанка наличными с помощью специалистов;

- Посредством терминалов оплаты и банкоматов в шаговой доступности;

- Онлайн, через Интернет сервисы Сбербанка, прямо из дома в любое время суток;

- Через мобильное устройство, которое всегда под рукой.

Также программу «Мобильный банк» можно настроить на внесение ежемесячных платежей в автоматическом режиме.

Также программу «Мобильный банк» можно настроить на внесение ежемесячных платежей в автоматическом режиме.

Также программу «Мобильный банк» можно настроить на внесение ежемесячных платежей в автоматическом режиме.

Также программу «Мобильный банк» можно настроить на внесение ежемесячных платежей в автоматическом режиме.Сбербанк предоставляет возможности расчетов по кредитам в любых финучреждениях. Впрочем, есть отличия в порядке совершения оплат. Разнится и плата за услугу перевода. Каждая из процедур требует внесения реквизитов:

- БИК и ИНН банка;

- Официальное название, полное;

- Счет Сбербанка. Именно с него переводятся деньги, переводимые в Ренессанс банк.

Можно прибегнуть к консультации сотрудника Сбербанка. Кроме вышеперечисленных пунктов, понадобится еще и паспорт кредитополучателя. В случае, когда гражданин решит воспользоваться онлайн-платежами в банкоматах или дистанционными типами оплаты, посредством Интернета, следует учесть следующее:

- Реквизиты банка не понадобятся;

- Приходить в отделение не нужно. Это сбережет массу времени и нервов, что можно потрать в очередях;

- Пополнение кредитного счета легко осуществить и в 12 часов ночи или даже глубокой ночью, если на то есть желание клиента;

- Ждать зачисления платежа придется недолго. В среднем это пара минут, иногда несколько часов, реже — день. Через кассиров – до 2-3 суток.

В среднем это пара минут, иногда несколько часов, реже — день. Через кассиров – до 2-3 суток.

В среднем это пара минут, иногда несколько часов, реже — день. Через кассиров – до 2-3 суток.Как оформить платеж?

Необходимо зайти в ЛК (Личный кабинет Сбербанка). Для доступа к услуге моментального перечисления денег по ссуде в Ренессансе, предварительно придется посетить отделение Сбербанка. Специалист зарегистрирует и выдаст пароль. Его нужно как можно скорее поменять, внеся свои данные. Теперь пользоваться онлайн-сервисом реально хоть круглые сутки.

Идентифицировать себя в ЛК разрешено и посредством телефонного обращения на бесплатный многоканальный телефон Сбербанка.

Порядок оплаты кредита в Ренессансе

В системе ЛК очень понятно и доступно представлены услуги переводов и платежей. К тому же, внести средства можно с любого из счетов клиента Сбербанка. Порядок перечисления таков:

- Кликнуть по вкладке «Переводы и платежи»;

- Найти строку «Кредиты иных финансовых структур»;

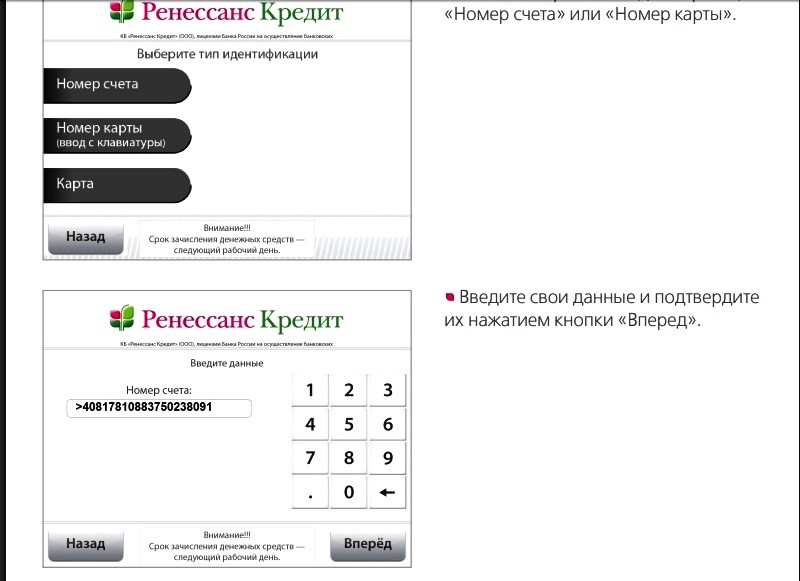

- Откроется поисковая строка. В нее легко внести ИНН Ренессанс банка. Он имеется в заключенном с учреждением контракте. Найти искомый номер легко и в общем списке наименований финучреждений, который предложит сама система Сбербанк-онлайн;

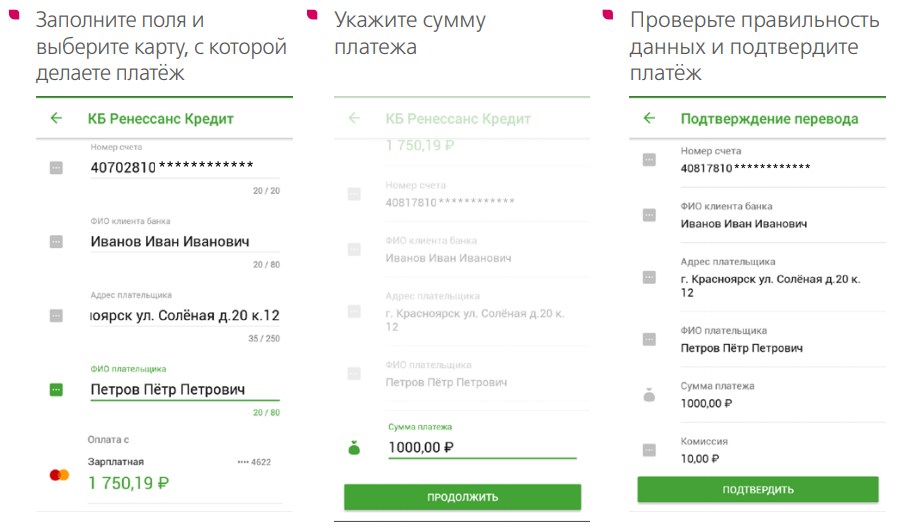

- По мере выбора сформируется документ о платеже. Он отобразится вместе со всеми необходимыми параметрами. Стоит только проверить все данные;

- Далее клиенту стоит обозначить свой номер счета, прописанный в договоре с Ренессанс банком, и занести цифру, обозначающую уровень платежа, и желаемый период;

- После следует ввести счет Сбербанка, с которого осуществляется перевод. Отыскать его несложно, поскольку система сама предложит на выбор несколько счетов, что есть у клиента. При этом будут указаны номера, названия и остатки средств на картах. Это поможет определиться, с которой из них желательно сделать перечисление за кредит Ренессанса;

- После следует пролистать страницу-документ немного ниже и нажать кнопку «Оплатить».

В нее легко внести ИНН Ренессанс банка. Он имеется в заключенном с учреждением контракте. Найти искомый номер легко и в общем списке наименований финучреждений, который предложит сама система Сбербанк-онлайн;

В нее легко внести ИНН Ренессанс банка. Он имеется в заключенном с учреждением контракте. Найти искомый номер легко и в общем списке наименований финучреждений, который предложит сама система Сбербанк-онлайн;Система тут же сохранит чек, а когда Ренессанс получит перевод, в соответствующей вкладке на страничке в ЛК появится обозначение «Исполнено».

Автоплатеж – выгодное и правильное решение

Чтобы не забыть оплатить счета или не расходовать лишнее время на ежемесячное оформление платежного документа в ЛК Сбербанка, сотрудники учреждения разработали функцию автоплатежа. Оформить его просто. При этом нужная сумма будет отчисляться в Ренессанс в один и тот же день и час каждый месяц или пару раз в течение 30 дней.

Такая услуга довольно для граждан, на счета Сбербанка которых приходит зарплата. На этот же день несложно настроить и автоплатеж. После того, как автопополнение подключено, клиенту остается только следить за процессом:

- За сутки до даты пополнения гражданину приходит сообщение, в котором указаны реквизиты и сумма;

- Если отправить СМС с отказом, пополнения не произойдет. В ином случае платёж пройдет как нужно;

- Как только зачисление осуществится, клиент получит новую СМС с информации об исполнении.

Настройка

Она проходит просто и быстро в ЛК системы Сбербанк-онлайн. Для пользования сервисом нужно перейти в раздел «Автоплатежи» и сформировать стандартный документ, кликнув на соответствующую вкладку «Создать шаблон». Кстати, сделать это легко и в приложении «Мобильный банк» для любого устройства, а главное — смартфона.

Для пользования сервисом нужно перейти в раздел «Автоплатежи» и сформировать стандартный документ, кликнув на соответствующую вкладку «Создать шаблон». Кстати, сделать это легко и в приложении «Мобильный банк» для любого устройства, а главное — смартфона.

После того, как выйдет перечень банков, отдать предпочтение Ренессансу. Далее нужно заполнить формуляр, внеся соответствующее реквизиты. Это периодичность пополнения, номер счета, даты, сумма.

Все внимательно проверьте, чтобы не допустить ошибок. Стоит назначить и карточку, с которой будут проходить списания.

Для подключения услуги «Автоплатеж» специалисты рекомендуют пользоваться не только ПК или мобильными устройствами, хотя этот вариант наиболее оптимальный. Можно применить банкомат или воспользоваться терминалом. Инструкция та же, что и при подключении онлайн, в «Личном кабинете». Данные, которые необходимо будет вводить в случае использования банкомата, такие же.

Автор статьи

Овсянникова Ольга Владимировна

Практикующий главный бухгалтер и юрист

Рейтинг статьи:

(пока оценок нет)

Загрузка. ..

..

Renaissance Associates — Обзор PCI

Соответствие требованиям PCI

От крупнейших мировых корпораций до небольших интернет-магазинов — соответствие стандарту PCI Data Security Standard (PCI DSS) жизненно важно для всех продавцов, принимающих кредитные карты как онлайн, так и офлайн, потому что ничто не важнее, чем обеспечение безопасности данных платежной карты вашего клиента. Размер вашего бизнеса будет определять конкретные требования соответствия, которые должны быть выполнены. Обратите внимание, что обеспечением соблюдения требований продавцов управляют отдельные платежные бренды.

Совет PCI DSS — отличный ресурс, помогающий продавцам поддерживать и улучшать Стандарты безопасности PCI, проводить обучение и подготовку по защите данных платежных карт с помощью Стандартов безопасности PCI, а также выступать в качестве форума для взаимодействия с отраслью по разработке этих стандартов. стандарты. В разделе часто задаваемых вопросов содержится огромное количество информации. Чтобы сэкономить время, обязательно загляните туда, если у вас возникнут конкретные вопросы. https://www.pcisecuritystandards.org/faq/

Чтобы сэкономить время, обязательно загляните туда, если у вас возникнут конкретные вопросы. https://www.pcisecuritystandards.org/faq/

Small Merchants

Вы должны защитить данные держателей карт, чтобы соответствовать правилам индустрии платежных карт!

Мелкие продавцы — главные цели для воров данных. Это ваша работа по защите данных держателей карт в точках продаж.

В случае кражи данных держателя карты – и по вашей вине – на вас могут быть наложены штрафы, пени, вплоть до лишения права принимать платежные карты!

Узнайте, как стандарт PCI Data Security Standard может защитить данные держателей карт и предотвратить кражу.

Последствия утечки данных

Как мелкий торговец, вы сталкиваетесь со многими негативными последствиями утечки данных держателей карт:

- Штрафы и пени

- Прекращение приема платежных карт

- Потеря доверия, поэтому клиенты переходят к другим продавцам

- Упущенные продажи

- Стоимость повторного выпуска новых платежных карт

- Судебные издержки, расчеты и судебные решения

- Убытки от мошенничества

- Более высокие последующие затраты на соблюдение нормативных требований

- Выход из бизнеса

Клиенты опасаются кражи своих данных.

Вам следует беспокоиться о последствиях для бизнеса.

Более 340 миллионов компьютерных записей, содержащих конфиденциальную личную информацию, были вовлечены в нарушения безопасности в США с 2005 года. Более 80% атак нацелены на мелких продавцов. Если вы виноваты в нарушении безопасности, последствия для бизнеса могут быть серьезными:

- Штрафы и пени

- Прекращение приема платежных карт

- Потеря доверия, поэтому клиенты уходят к другим продавцам

- Упущенные продажи

- Стоимость перевыпуска новых платежных карт

- Судебные издержки, расчеты и судебные решения

- 0 убытки

- 0 убытки

- Более высокие последующие затраты на соблюдение нормативных требований

- Выход из бизнеса

К чему стремятся похитители данных

Объектом желания являются данные о держателях карт. Получив основной номер счета (PAN) и конфиденциальные данные аутентификации, вор может выдать себя за владельца карты, использовать карту и украсть личность владельца карты.

Конфиденциальные данные держателей карт могут быть украдены из многих мест:

- Скомпрометированный считыватель карт

- Бумага, хранящаяся в картотеке

- Данные в базе данных платежной системы

- Скрытая камера, записывающая ввод аутентификационных данных

- Тайный доступ в ваш магазин беспроводная или проводная сеть

Определение «конфиденциальных данных о держателях карт»

Все, что находится в конце красной стрелки, является конфиденциальными данными о держателях карт. Ни в коем случае нельзя хранить что-либо на обратной стороне и CID. Все остальное, что вы храните, должно иметь хорошие деловые причины, и эти данные должны быть защищены.

- Общее количество записей на 10 ноября 2009 г. составляет 340 102 273, согласно PrivacyRights.org

ЧТО ЗАЩИТИТЬ?

Сосредоточьтесь на защите данных держателей карт

Под вашим контролем

Вы несете ответственность за защиту данных держателей карт в точках продаж и при их передаче в платежную систему. Лучший шаг, который вы можете предпринять, — не хранить никаких данных держателей карт. Соответствие стандарту PCI включает защиту:

Лучший шаг, который вы можете предпринять, — не хранить никаких данных держателей карт. Соответствие стандарту PCI включает защиту:

- Считыватели карт

- Системы торговых точек

- Сети магазинов и маршрутизаторы беспроводного доступа

- Хранение и передача данных платежных карт

- Данные платежных карт, хранящиеся в бумажных записях

Оценка с помощью опросника для самооценки

Самый маленький продавцы могут использовать инструмент самопроверки для оценки безопасности данных держателей карт. Инструмент включает в себя краткий список вопросов, на которые можно ответить «да» или «нет». Нажмите на номер анкеты для самооценки, который лучше всего описывает, как вы принимаете платежные карты.

| SAQ | Как вы принимаете платежные карты? |

|---|---|

| A | Продавцы без карты (электронная коммерция или заказ по почте/телефону), все функции данных держателей карт переданы на аутсорсинг. Это никогда не относится к торговцам лицом к лицу. Это никогда не относится к торговцам лицом к лицу. |

| B | Продавцы, работающие только с выходными данными, без хранения электронных данных о держателях карт или автономные продавцы с телефонным терминалом без хранения электронных данных о держателях карт. |

| C-VT | Продавцы, использующие только виртуальные веб-терминалы, без электронного хранения данных держателей карт. |

| C | Продавцы с платежными системами, подключенными к Интернету, без хранения электронных данных держателей карт. |

| D | Все другие продавцы, не включенные в описания SAQ типов от A до C выше, и все поставщики услуг , определенные платежной системой как имеющие право на заполнение SAQ. |

КАК ЗАЩИТИТЬ?

Стандарт PCI DSS стал эталоном безопасности. В нем собраны лучшие практики, основанные на многолетнем опыте экспертов по безопасности со всего мира. Стандарт работает для крупнейших корпораций. И это сработает для вас!

Стандарт работает для крупнейших корпораций. И это сработает для вас!

Быстрые шаги к безопасности!

- Покупайте и используйте в торговых точках только утвержденные устройства для ввода PIN-кода.

- Покупайте и используйте только проверенное платежное программное обеспечение в своей торговой точке или в корзине покупок на веб-сайте.

- Не храните любые конфиденциальные данные о держателях карт в компьютерах или на бумаге.

- Используйте брандмауэр в сети и на ПК.

- Убедитесь, что ваш беспроводной маршрутизатор защищен паролем и использует шифрование.

- Используйте надежные пароли. Обязательно измените пароли по умолчанию на аппаратном и программном обеспечении — большинство из них небезопасны!

- Регулярно проверяйте устройства для ввода PIN-кода и ПК, чтобы убедиться, что никто не установил мошенническое программное обеспечение или «скимминговые» устройства.

- Научите своих сотрудников безопасности и защите данных держателей карт.

- Следуйте стандарту PCI. Смотри ниже.

PCI: непрерывный трехэтапный процесс

- Оценка – идентификация данных о держателях карт, инвентаризация ваших ИТ-активов и бизнес-процессов для обработки платежных карт и их анализ на наличие уязвимостей.

- Remediate – устранение уязвимостей и отказ от хранения данных держателей карт, если они вам не нужны.

Отчет – составление и отправка необходимых отчетов в банк-эквайер и бренды карт, с которыми вы сотрудничаете.

COVID способствует возрождению цифровых платежей

Стоян Кендеров, директор по продуктам и технологиям Plastiq, рассказывает о том, как в 2020 году многие ручные, устаревшие методы платежей и бухгалтерского учета отошли на второй план, а компании всех размеров внезапно приняли обещание автоматизация цифровых платежей. Читайте больше идей руководителей в статье «Как сейчас осуществляются платежи».

В 2020 году малые предприятия пытались понять, как им нужно адаптироваться к удаленному ведению бизнеса. От строительных компаний, производителей и оптовиков до программных платформ, поддерживающих эти малые и средние предприятия, предприятия должны были быстро переоснащаться, чтобы выжить.

Блокировка офисов и протоколы удаленной работы показали, насколько малые предприятия ранее полагались на физическое получение и обработку счетов поставщиков и платежей клиентов. Практически в одночасье все поняли, что им нужны комплексные цифровые методы, чтобы поддерживать денежный поток в рабочем состоянии. Для многих предприятий быстрая оплата поставщикам неотъемлемо связана с их потоком доходов, поэтому быстрая оплата и информирование поставщиков о доставке платежей имеют первостепенное значение.

Несмотря на ограниченное количество платежных решений B2B на рынке, в прошлом году все больше и больше компаний изменили способы оплаты и получения оплаты, перейдя на онлайн-платежи и прием платежей. Необходимо было ответить на вопросы соотношения затрат и выгод. Большинство малых предприятий думали, что их бизнес-модели никогда не будут поддерживать онлайн-платежи, даже если их клиентам придется прибегать к кредитным картам, чтобы компенсировать краткосрочную нехватку наличности.

Необходимо было ответить на вопросы соотношения затрат и выгод. Большинство малых предприятий думали, что их бизнес-модели никогда не будут поддерживать онлайн-платежи, даже если их клиентам придется прибегать к кредитным картам, чтобы компенсировать краткосрочную нехватку наличности.

Но за последние несколько лет рынок онлайн-платежей претерпел новшества и открыл невероятное новое измерение. Предприятие теперь могло расплачиваться кредитной картой в Интернете, даже если их поставщик не принимал карты, и наоборот, также могло получать оплату с помощью кредитной карты без каких-либо дополнительных затрат.

С меньшими усилиями, меньшими расходами, более быстрым получением платежей и большей гибкостью денежных потоков с обеих сторон 2020 год стал годом, когда многие ручные, устаревшие методы оплаты и бухгалтерского учета отошли на второй план, и компании всех размеров наконец начали принимать обещание. автоматизации цифровых платежей.

Plastiq возглавил это движение, позволив малым и средним предприятиям платить своим поставщикам и получать платежи от клиентов с помощью простой, быстрой, безопасной и надежной платформы. Он отделяет источник финансирования от метода оплаты, поэтому, если строительная компания хочет оплатить материалы своей кредитной картой, а поставщик все еще хочет получить бумажный чек или перевод, Plastiq делает это возможным. Чтобы еще больше упростить задачу, поставщикам даже не нужно регистрироваться в Plastiq, чтобы получать оплату, хотя это открывает многочисленные преимущества без дополнительных затрат.

Он отделяет источник финансирования от метода оплаты, поэтому, если строительная компания хочет оплатить материалы своей кредитной картой, а поставщик все еще хочет получить бумажный чек или перевод, Plastiq делает это возможным. Чтобы еще больше упростить задачу, поставщикам даже не нужно регистрироваться в Plastiq, чтобы получать оплату, хотя это открывает многочисленные преимущества без дополнительных затрат.

Когда дело доходит до приема платежей, Plastiq предоставляет каждому предприятию уникальный URL-адрес, который можно использовать в цифровых счетах-фактурах, отправлять текстом или по электронной почте или размещать на своем веб-сайте. Один клик переводит клиента на страницу оплаты. Или они могут использовать одну строку кода и внедрить беспрепятственный процесс оформления заказа в свой собственный поток онлайн-заказов. Для тех, кто привык к статусу-кво, ожидая платежей или тратя время на отслеживание этих платежей, цифровое принятие Plastiq открыло новый мир гораздо более эффективных способов работы.

Решения, которые решают эти проблемы малого и среднего бизнеса, существовали до пандемии, но они, как правило, были слишком дорогими или сложными для типичного малого бизнеса. Миллионы низкотехнологичных малых и средних предприятий наконец-то получили трансформирующее решение для своих новых задач в области денежных потоков и автоматизации платежей, обладающее всей необходимой гибкостью, но с упрощенными рабочими процессами и возможностями интеграции.

Теперь мы видим, что многие малые предприятия оплачивают все свои расходы с помощью кредитной карты, что помогает им сохранять свои наличные деньги, продлевать условия оплаты и улучшать денежный поток. Они могут совершать крупные платежи без банковских ограничений, которые усложняют их платежеспособность. И они даже могут быстро расплачиваться с зарубежными поставщиками картой, блокируя запасы, укрепляя доверие со своими важными поставщиками и часто получая скидки при досрочной оплате.

Мы сделали еще один шаг в ускорении этой тенденции, предоставив партнерам возможность предлагать эти расширенные платежные возможности своим клиентам прямо на их собственных платформах. Plastiq Connect включает в себя наш набор API и инструментов, которые обеспечивают бесшовную интеграцию наших новых способов оплаты B2B. Всего за несколько недель партнер может начать работу со всем, что может предложить Plastiq, на своих сайтах.

Plastiq Connect включает в себя наш набор API и инструментов, которые обеспечивают бесшовную интеграцию наших новых способов оплаты B2B. Всего за несколько недель партнер может начать работу со всем, что может предложить Plastiq, на своих сайтах.

Пандемия бросила малым и средним предприятиям вызов, с которым мы никогда раньше не сталкивались. Способность адаптироваться стала насущной потребностью. Но, приняв это изменение и применив его к своим старым способам оплаты и получения оплаты, те предприятия, которые адаптировались, успешно преодолевают суматоху и снова процветают.

Новое исследование PYMNTS: как потребители используют цифровые банки

Опрос 2124 американских потребителей, проведенный PYMNTS, показывает, что, хотя две трети потребителей использовали FinTech для некоторых аспектов банковских услуг, только 9,3% называют их своим основным банком.

Подпишитесь на нашу ежедневную рассылку новостей.

Мы всегда ищем возможности для сотрудничества с новаторами и революционерами.