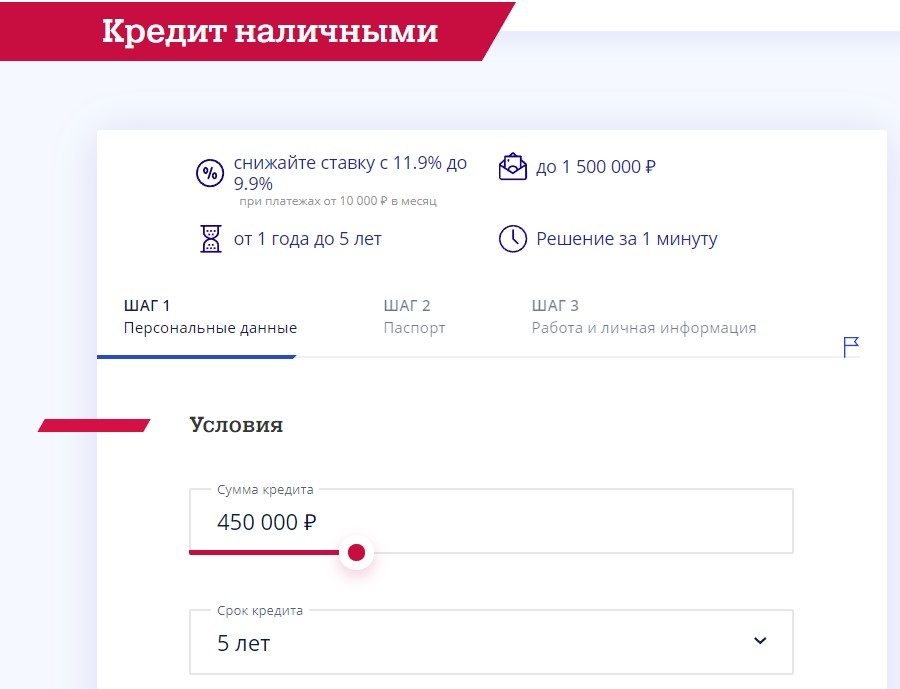

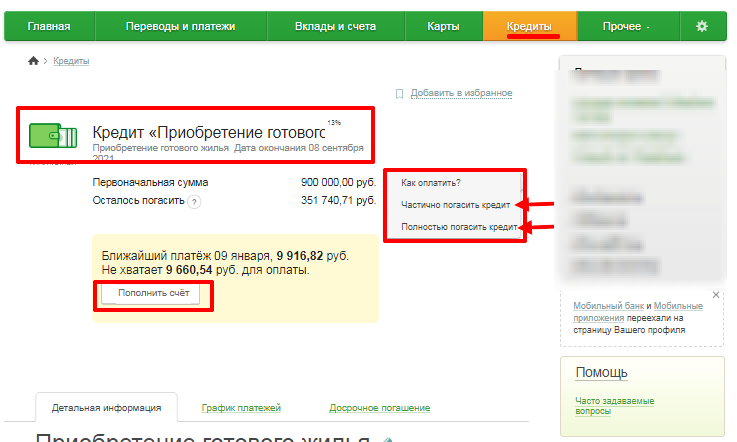

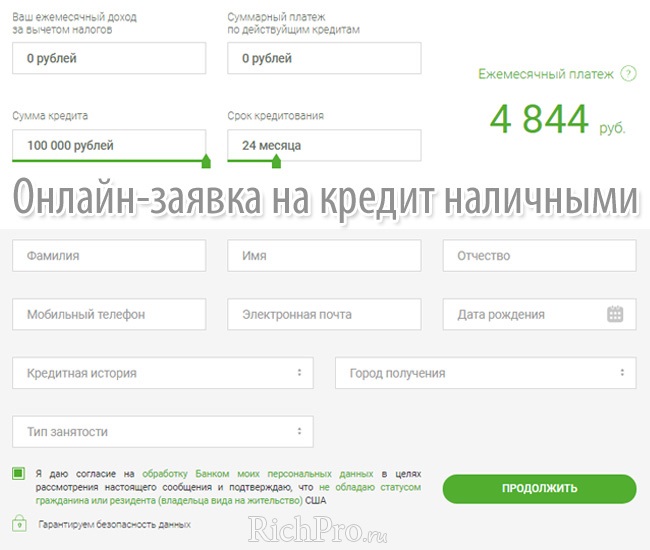

Оплата за заявку на кредит: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Как получить кредит за границей с отрицательной ставкой российскому гражданину в 2022 – 2023 году

Не так давно в российском сегменте интернета появилась информация о кредитах с отрицательной ставкой. То есть, по сути, банки доплачивают клиентам за свои услуги. Применяется такая практика в европейских странах и в Японии. В России реализовать такую политику пока невозможно, но многие заинтересовались – можно ли взять кредит за границей, находясь в России? Выберу.ру разбирается в нюансах.

Реклама

Кредит в минус

Одно из средств развития экономики страны – введение отрицательных ставок по кредитам. Политика отрицательных процентных ставок (ПОПС) заключается в снижении выводимого из государства капитала благодаря увеличению его оборота внутри страны. ЦБ вводит ПОПС в избранных банках, и, благодаря этому, они перестают вкладывать средства в зарубежные структуры, сосредотачивая финансы в пределах государства.

Европейский ЦБ долго удерживает показатели общей процентной ставки на нуле, и к этому стремятся все больше стран. Однако если для заемщиков отрицательная процентная ставка — это выгодно, то вкладчики такому развитию событий могут не обрадоваться. Так, средний показатель отрицательной ставки по депозитам в ЕС на сегодняшний день колеблется от −0,4% до −0,6%. А это означает, что вкладчику придется доплачивать банку за хранение денег. Эта практика не применяется к обычным гражданам, но может коснуться инвесторов и бизнеса.

Однако если для заемщиков отрицательная процентная ставка — это выгодно, то вкладчики такому развитию событий могут не обрадоваться. Так, средний показатель отрицательной ставки по депозитам в ЕС на сегодняшний день колеблется от −0,4% до −0,6%. А это означает, что вкладчику придется доплачивать банку за хранение денег. Эта практика не применяется к обычным гражданам, но может коснуться инвесторов и бизнеса.

Что подразумевает под собой кредит с отрицательной ставкой? Впервые их применили в Японии – более 20 лет назад было принято решение смягчить условия по кредитованию, при этом снизив ставку по депозитам. Несмотря на то, что госдолг страны увеличился, текущие проблемы в экономике страны были решены.

Следующая страна, применившая ПОПС на своей территории – это США. Проблему дефляции в стране удалось решить именно благодаря введению практики отрицательных ставок. Так банкам стало выгоднее финансировать бизнес, а не сидеть на подушке ликвидности – или вкладывать в иностранные предприятия.

Суть этой политики в том, чтобы доступно финансировать население и бизнес государства и обеспечить активный оборот капитала в стране. Снижение процентов по кредитам и депозитам может в корне изменить денежную политику, и в ряде европейских стран уже почувствовали преимущества такого подхода. На сегодняшний день ПОПС помогла укрепить экономику Швеции, Швейцарии и Дании.

Несмотря на то, что эксперты в области экономики и финансов видят преимущества ПОПС и для РФ, в нашей стране получить займ с доплатой банка пока невозможно.

В связи с этим возникает вполне логичный вопрос – можно ли взять кредит за границей с отрицательной процентной ставкой, находясь в России?

Иностранный займ

Иностранный кредит – это сумма, полученная под процент в банке, находящемся на территории другого государства и, соответственно, работающего по его законам. Важно упомянуть: в России действует множество иностранных финансовых организаций, однако условия кредитования в них не отличаются от предложений банков российских. Поэтому иностранным займом можно считать только тот, что получен на территории другой страны. Чаще всего для этого требуется именно личный визит.

Поэтому иностранным займом можно считать только тот, что получен на территории другой страны. Чаще всего для этого требуется именно личный визит.

Кроме «минусовой» ставки в отдельных странах и банках, процедура выдачи за рубежом действительно отличается от российской. В среднем потребительская ссуда оформляется под ставку от 17 до 20% годовых, а в иностранных организациях займы оформляются под 3−4%. Однако главная загвоздка в том, что займ выдается в валюте – и в ней же его придется возвращать. Если вы не получаете зарплату в той же валюте, при ее росте платить по долгу придется больше, при падении – меньше.

У иностранных кредитов есть и другие недостатки:

- Высокая комиссия. Если вы оплачиваете иностранный кредит, находясь при этом в России, придется регулярно платить комиссию за международный перевод.

- Оплата налога. Если займ от иностранного кредитора будет признан доходом физического лица, он будет облагаться налогом.

- Ссуды под залог за рубежом предоставляются только под залог недвижимости, находящейся на территории страны, в которой действует выбранный вами банк.

- Ипотеку также можно получить только на недвижимость в выбранной стране.

Есть ли преимущества?

- Зарубежные банки считаются крайне надежными, поэтому клиенты склонны доверять им больше.

- Гибкие условия не только для граждан страны, но и для иностранцев.

Закон РФ не запрещает получать займы от зарубежных кредиторов. С другой стороны, сами иностранные банки редко готовы доверить свои деньги гражданам других государств. Причина на то проста – если заемщик не сможет выполнять свои обязательства, добиться возврата долга будет проблематично.

Именно поэтому в правилах многих кредитных организаций указано, что заемные средства иностранным гражданам не выдаются. Впрочем, возможность все-таки есть.

Как оформить займ в другой стране?

Зарубежные финансовые организации охотнее выдают деньги иностранным гражданам, подходящим под следующие категории:

- резиденты страны, т. е. лица, проживающие на постоянной основе на территории государства, в котором планируют брать кредит;

- лицам с видом на жительство в этом государстве;

- работающие на его территории по трудовому договору;

- граждане, осуществляющие в этой стране предпринимательскую деятельность;

- имеющие недвижимость на территории этого государства;

- клиенты, владеющие различными активами, например, акциями предприятий страны, где планируется оформление кредита;

- лица, имеющие депозит или положительную кредитную историю в организации на территории выбранной страны.

Потенциальному клиенту не обязательно соответствовать всем пунктам. Так, например, на Кипре получить деньги в банке может практически каждый иностранец, а вот в Италии большая лояльность проявляется к заемщикам с ВНЖ.

Кроме того, важно учесть специфику программ кредитования иностранцев. Например, в немецких банках заемщиков просят перевести на депозит некоторую сумму – она будет использоваться в тех случаях, если клиент не сможет вовремя сделать взнос по займу. В Японии россияне получат ссуду только в случае, если их поручителем выступит японец. А в Испании могут потребовать справку о том, что в России за ним не числится других займов.

В каждом банке каждой страны специфика разная – ее стоит уточнять при обращении.

Как взять кредит за границей под низкий процент? Порядок оформления займа за рубежом может отличаться в разных организациях, но в целом следует одинаковой схеме. Мы рассмотрим основные шаги.

- Выбор страны. Если у вас нет ВНЖ в определенном государстве или вы не соответствуете ни одному из вышеперечисленных параметров, определитесь со страной и банком, предоставляющим займ. От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

- Выбор займа. Определитесь с целью, на которую будете использовать полученные средства. Затем рассмотрите предлагаемые программы кредитования и проконсультируйтесь со специалистом.

- Подготовка документов. Как правило, пакет бумаг, необходимых для кредита, отличается в разных организациях и в каждом конкретном случае, однако в целом включает:

От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.- загранпаспорт;

- вид на жительство, виза или разрешение на временное проживание;

- документ, подтверждающий доходы заемщика за последние 1−2 года;

- справка об отсутствии задолженностей из налоговой инспекции;

- трудовой договор;

- документы на владение недвижимой собственностью;

- бумаги, подтверждающие место проживания заемщика и его личные данные;

- справки о наличии регулярных обязательных выплат – например, алиментов и т. д.

Уточните список необходимых документов у сотрудника банка и подготовьте их. Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Несколько советов

Несмотря на то, что банки отдают предпочтение конкретным категориям заемщиков, вы можете увеличить свои шансы на одобрение займа. Если вы не являетесь резидентом страны кредитора, устройтесь на работу и заключите официальное трудовое соглашение. Кроме того, ваши шансы вырастут, если вы подадите анкету сразу в несколько банков. А чтобы доказать свою надежность, предварительно откройте счет в организации, в которой планируете оформить кредит. Также можно приобрести ценные бумаги этой организации. Все эти действия уменьшат риск со стороны заимодавца и повысят ваш статус в глазах кредиторов.

А для тех, кто недостаточно владеет языком страны, в которой планирует оформлять ссуду, стоит воспользоваться услугами консалтинговых фирм или профессиональных посредников.

Вывод

Зарубежное кредитование действительно кажется выгодным – однако только на первый взгляд. Несмотря на то, что иностранные кредиторы предоставляют ссуды с отрицательной ставкой или со ставкой, не превышающей 10%, общая стоимость вашего займа может оказаться больше, чем в российской валюте – из-за курса и комиссии за конвертацию, а также возможного начисления налогов. Для тех, кто все же планирует взять кредит за границей, существует достаточно возможностей – главное выбрать банк и подходящую программу.

Несмотря на то, что иностранные кредиторы предоставляют ссуды с отрицательной ставкой или со ставкой, не превышающей 10%, общая стоимость вашего займа может оказаться больше, чем в российской валюте – из-за курса и комиссии за конвертацию, а также возможного начисления налогов. Для тех, кто все же планирует взять кредит за границей, существует достаточно возможностей – главное выбрать банк и подходящую программу.

Рекомендуемые кредиты

Быстрое решение

Лиц. №354

Кредит наличными

Сумма

5 000 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 5 000 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

Кредит на любые цели

Сумма

300 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №650

№650

Кредит наличными

Сумма

10 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 7 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 10 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Подробнее Подать заявку

Лиц. №1481

№1481

Онлайн-кредит на карту

Сумма

1 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 1 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Плата за подачу заявки на получение кредита Определение

К

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет и для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 11 марта 2022 г.

Рассмотрено

Эрика Расур

Рассмотрено

Erika Rasure

Полная биография

Эрика Rasure — основатель Crypto Goddess, первого обучающего сообщества, созданного для женщин, чтобы научиться инвестировать свои деньги — и себя — в криптовалюту, блокчейн и будущее финансов и цифровых активов. Она является финансовым терапевтом и всемирно признана ведущим экспертом и преподавателем в области личных финансов и криптовалюты.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен

Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем

редакционная политика

Что такое комиссия за рассмотрение заявки на получение кредита?

Плата за заявку на получение кредита взимается с потенциального заемщика за обработку и оформление заявки на получение кредита, например, ипотечного кредита или автокредита. Плата за подачу заявки на получение ссуды может взиматься для всех типов ссуд и предназначена для покрытия расходов, связанных с процессом одобрения ссуды, но многие наблюдатели считают ее ненужной или чрезмерно дорогостоящей.

Key Takeaways

- Плата за подачу заявки на получение кредита — это авансовый, обычно невозмещаемый платеж за подачу заявки на получение кредита, например, на получение ипотечного кредита.

- Некоторые критики утверждают, что сборы за подачу заявки являются ненужными «мусорными сборами», которые набивают карманы кредиторов и увеличивают затраты на закрытие.

- Сравнение комиссий может сэкономить вам сотни или даже тысячи долларов, и вы можете даже не платить комиссию за подачу заявления некоторым кредиторам.

Общие сведения о комиссиях за подачу заявки на получение кредита

Плата за заявку на получение кредита является одним из видов сборов, которые заемщики могут взимать за получение кредита. В отличие от других видов комиссий за кредит, комиссия за заявку на кредит представляет собой авансовый, обычно невозмещаемый сбор, который заемщики должны платить при подаче заявки на кредит. Плата за подачу заявки на кредит будет варьироваться в зависимости от кредитора, и многие кредиторы вообще не взимают плату за заявку на кредит.

Поскольку большинство сборов за рассмотрение заявки на получение кредита не подлежат возмещению, они представляют высокий риск для заемщиков с низким кредитным качеством. Таким образом, заемщики должны сначала провести комплексную проверку своего кредитного рейтинга и стандартных требований утверждения для типа кредита, который они хотят получить, чтобы гарантировать, что плата за рассмотрение заявки не будет потеряна в случае отклонения кредитной заявки.

Заемщики также должны стремиться сравнивать комиссию за подачу заявки между кредиторами. Плата за заявку на получение ссуды может значительно различаться среди разных типов кредиторов, варьируясь от 0 до 500 долларов США по ипотечному кредиту. Таким образом, изучение вариантов кредита и сборов за подачу заявки с различными конкурентами может потенциально привести к экономии сотен долларов. Некоторые кредиторы также могут отказаться от платы за подачу заявки путем переговоров или сравнения с другими рыночными сборами конкурентов.

Особые указания

Онлайн-кредиторы обычно требуют самую низкую комиссию за подачу заявки благодаря автоматизированной обработке, которая не требует некоторых дополнительных расходов, связанных с традиционными и личными консультациями по кредиту. Плата за заявку на получение ссуды, как правило, наиболее распространена в ипотечной ссуде, которая включает в себя множество специальных сборов в дополнение к ежемесячным процентам. Работа с ипотечным брокером может увеличить вероятность уплаты комиссии за рассмотрение заявки на кредит, поскольку брокер работает в качестве посредника как от имени заемщика, так и от имени кредитора.

Виды комиссии за ссуду

Сборы за рассмотрение заявки на получение кредита — это лишь один из видов комиссий, которые кредиторы могут взимать за кредит. Другие сборы могут включать комиссию за отправку и ежемесячную плату за обслуживание. Как правило, сборы помогают кредитору покрыть расходы, связанные с андеррайтингом и обработкой кредита.

На кредитном рынке ипотечные кредиты, как правило, имеют самые широкие требования к комиссии. Ипотечные кредиторы могут взимать сборы за выдачу кредита, сборы за оценку и административные сборы. В некоторых случаях ипотечный кредитор может объединять свои сборы, взимая комиссию за завершение сделки, которая представляет собой совокупную комиссию, рассчитываемую в процентах от основного остатка.

Плата за заявку на получение кредита иногда считается мусором или ненужной платой, которая часто представляет собой ненужные сборы и сборы, которые кредиторы прикрепляют к расходам на закрытие ипотеки. Кредиторы делают это, чтобы увеличить собственную прибыль по кредиту. Есть несколько способов, которыми кредиторам удается включить сборы за вывоз мусора в затраты на закрытие.

Есть несколько способов, которыми кредиторам удается включить сборы за вывоз мусора в затраты на закрытие.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бюро финансовой защиты прав потребителей. «Что такое услуги по выдаче ипотечных кредитов? Что такое комиссия за выдачу ипотечных кредитов?»

Расходы по ипотеке и комиссионные за кредитора, которые вы не должны платить

Когда вы планируете покупку или рефинансирование дома, важно учитывать, что все ипотечные кредиты предусматривают комиссию. Даже если вы подаете заявку на ипотеку у кредитора, у которого нет сборов или комиссий за выдачу кредита (подсказка: Better Mortgage), существуют некоторые сопутствующие расходы, которые являются неизбежной частью процесса. Вопрос в том, какие сборы являются необходимой частью подачи заявки на ипотеку, а каких можно избежать?

Вопрос в том, какие сборы являются необходимой частью подачи заявки на ипотеку, а каких можно избежать?

Давайте начнем со всех комиссий, с которыми вы, вероятно, столкнетесь при подаче заявки на ипотеку, чтобы вы точно знали, на что обращать внимание и чего следует избегать, когда будете получать оценку по кредиту.

Плата за подачу заявления

Как и любая другая профессия, кредитные специалисты должны получать компенсацию за свое время, которую некоторые кредиторы компенсируют, взимая со своих клиентов плату за подачу заявления. Сумма, которую вы платите, может варьироваться от 0 до 500 долларов США, и это почти всегда невозвратный платеж. Плата за подачу заявки, как правило, выше, если вы работаете через ипотечного брокера, который выступает в качестве посредника. Между тем, некоторые онлайн-кредиторы, такие как Better Mortgage, вообще не взимают комиссию за подачу заявки. Проведите исследование, прежде чем подавать заявку на кредит, особенно если у вас низкий кредит, так как вы можете потерять комиссию, если вам откажут.

Это плата, которую можно избежать как для покупателей жилья, так и для рефинансирующих организаций.

Получите предварительное одобрение бесплатно

Комиссия за выдачу кредита

Комиссия за выдачу кредита аналогична комиссии за подачу заявки в том смысле, что она является авансовой платой за ведение бизнеса с кредитором. Предполагается, что эти сборы покрывают подготовку документов, оплату услуг адвоката, нотариуса и многое другое. Если комиссия за выдачу кредита не является фиксированной, стоимость может составлять от 0,5% до 1% от суммы кредита или даже до 2%. Опять же, это зависит от кредитора, а некоторые, такие как Better Mortgage, вообще не взимают комиссию за выдачу кредита.

Это плата, которую можно избежать как для покупателей жилья, так и для рефинансирующих организаций.

Плата за андеррайтинг

Некоторые кредиторы взимают комиссию за выдачу кредита за сбор ваших документов, а затем взимают дополнительную плату за то, чтобы кто-то проверил эти документы, чтобы определить, соответствуете ли вы требованиям. Этот человек, андеррайтер, имеет решающее слово, если вы приняты или отклонены для кредита. Их роль в компании вашего кредитора состоит в том, чтобы анализировать и принимать на себя финансовый риск, который вы представляете как заемщик.

Этот человек, андеррайтер, имеет решающее слово, если вы приняты или отклонены для кредита. Их роль в компании вашего кредитора состоит в том, чтобы анализировать и принимать на себя финансовый риск, который вы представляете как заемщик.

Плата за андеррайтинг обычно покрывает ряд других расходов, включая обязательство, сертификацию наводнения, банковский перевод и сборы за налоговые услуги. Некоторые кредиты, такие как ипотечные кредиты FHA, не взимают плату за андеррайтинг.

Это плата, которую можно избежать как для покупателей жилья, так и для рефинансирующих организаций.

Комиссия кредитного инспектора

Кредитный инспектор играет важную роль в ипотечном процессе, и многие кредиторы компенсируют им комиссию в размере 1% от общей суммы кредита. (Вы можете видеть, к чему это идет.) Таким образом, кредитные инспекторы заинтересованы в том, чтобы зарабатывать больше денег, продавая вам более высокий кредит, что не в ваших интересах. Мы бы предпочли, чтобы наши кредитные специалисты сосредоточились на предоставлении вам наилучшего соотношения цены и качества, поэтому мы нашли способ компенсировать их без B. S. комиссионные сборы.

S. комиссионные сборы.

Это плата, которую можно избежать как для покупателей жилья, так и для рефинансирующих организаций.

Плата за оценку

Прежде чем вы сможете получить ипотечный кредит, сторонний оценщик должен будет оценить дом, который вы хотите приобрести или рефинансировать, чтобы убедить кредитора в том, что вы не берете взаймы больше, чем его справедливая рыночная стоимость. Домашний инспектор будет основывать свою оценку на структурной целостности дома и условиях жизни, а также на цене сопоставимых домов в этом районе. Затем ваш кредитор использует эту цифру для расчета отношения кредита к стоимости и решает, сколько денег вам одолжить.

Оценка является важным этапом в процессе ипотечного кредита, и за нее взимается плата. Оценка обычно стоит около 400-900 долларов за дом на одну семью.

Как правило, это неизбежная плата как для покупателей жилья, так и для рефинансирующих организаций, если только вы не имеете права на отказ от оценки.

Плата за продление блокировки ставки

Если вы беспокоитесь о росте процентной ставки к тому времени, когда вы сможете заключить сделку по дому, который хотите купить, вам следует попросить своего кредитора о «блокировке ставки». Это позволит вам обеспечить текущие проценты в течение установленного периода. В большинстве случаев блокировка ставки дает вам более чем достаточно времени, чтобы закрыть сделку по желаемой процентной ставке. Однако, если процесс покупки или рефинансирования выходит за пределы срока блокировки ставки, вам, возможно, придется заплатить комиссию за продление блокировки ставки, которая обычно составляет 0,375% от общей суммы кредита.

В зависимости от вашей ситуации этой платы можно избежать как для покупателей жилья, так и для рефинансирующих организаций.

Плата за регистрацию

Информация о продажах и покупках недвижимости является общедоступной, поэтому правительство (скорее всего, местное правительство округа) взимает плату за регистрацию каждой транзакции. Плата за регистрацию варьируется в зависимости от района и типа приобретаемой недвижимости. По данным Института покупки жилья, в среднем по стране плата за запись составляет 125 долларов, но она может исчисляться тысячами, в зависимости от того, где вы живете. Между тем, покупатели жилья на Аляске могут позволить себе роскошь платить 0 долларов в качестве платы за регистрацию, а жители Нью-Йорка, желающие получить рефинансирование, могут вообще избежать налога на регистрацию, выбрав вместо этого CEMA.

Плата за регистрацию варьируется в зависимости от района и типа приобретаемой недвижимости. По данным Института покупки жилья, в среднем по стране плата за запись составляет 125 долларов, но она может исчисляться тысячами, в зависимости от того, где вы живете. Между тем, покупатели жилья на Аляске могут позволить себе роскошь платить 0 долларов в качестве платы за регистрацию, а жители Нью-Йорка, желающие получить рефинансирование, могут вообще избежать налога на регистрацию, выбрав вместо этого CEMA.

В зависимости от того, где вы живете, эту плату можно избежать как для покупателей жилья, так и для рефинансирующих организаций.

Плата за отчет о кредитоспособности

Проверка кредитоспособности является обычным аспектом любой заявки на ипотеку, чтобы определить, соответствуете ли вы требованиям для получения кредита. Вы имеете право на 1 бесплатный кредитный отчет от каждого из 3 основных кредитных бюро каждый год, но кредиторы, как правило, не примут отчет, который вы получили самостоятельно. Вместо этого они проведут собственный анализ вашей кредитной истории, и вполне вероятно, что вам придется заплатить за эту услугу до 100 долларов. Этот тип проверки известен как «жесткая вытяжка», которая может повлиять на ваш кредитный рейтинг.

Вместо этого они проведут собственный анализ вашей кредитной истории, и вполне вероятно, что вам придется заплатить за эту услугу до 100 долларов. Этот тип проверки известен как «жесткая вытяжка», которая может повлиять на ваш кредитный рейтинг.

Это неизбежная плата как для покупателей жилья, так и для рефинансирующих организаций.

Плата за сертификацию наводнения

В зависимости от того, где вы покупаете, это может показаться само собой разумеющимся, но плата за сертификацию наводнения необходима для подтверждения того, что ваш дом не находится в районе, подверженном наводнениям, поэтому каждый покупатель жилья должен платить эта плата. Деньги идут на то, чтобы нанять третью сторону для изучения государственных карт зон затопления, чтобы определить уровень риска вашей собственности для затопления. Если ваша собственность находится в зоне затопления, вам необходимо будет заплатить страховку от наводнения, которую вы должны учитывать при ежемесячных платежах по ипотеке.

Это неизбежная плата как для покупателей жилья, так и для рефинансирующих организаций.

Плата за сертификацию ассоциации домовладельцев (ТСЖ)

Некоторые кондоминиумы, кооперативы и общины имеют ТСЖ, которые могут вносить вклад в сборы, связанные с вашей ипотекой. ТСЖ используют эти сборы для оплаты таких вещей, как содержание здания, обслуживание мест общего пользования, заборы и многое другое. Вступление в ТСЖ может быть требованием для вашего здания или района, поэтому будьте готовы заплатить единовременный сбор за сертификацию ТСЖ вместе с вашими ежемесячными взносами в ТСЖ. Эти расходы будут варьироваться в зависимости от размера и местоположения вашего ТСЖ.

Этот сбор может взиматься с покупателей жилья в зависимости от объекта.

Плата за титул

В ипотечном языке слово «право собственности» относится к вашему законному праву на недвижимость, а «плата за титул» относится к расходам на оформление полисов страхования титула для вас, продавца и вашего кредитора. Страхование титула является обязательным требованием при любой сделке с недвижимостью, включая рефинансирование ипотечного кредита, чтобы защитить вас от правовых претензий в отношении собственности, например. если кто-то другой утверждает, что он должен быть законным владельцем вместо вас. Вы можете ожидать, что эта плата будет частью ваших комиссий за закрытие.

Страхование титула является обязательным требованием при любой сделке с недвижимостью, включая рефинансирование ипотечного кредита, чтобы защитить вас от правовых претензий в отношении собственности, например. если кто-то другой утверждает, что он должен быть законным владельцем вместо вас. Вы можете ожидать, что эта плата будет частью ваших комиссий за закрытие.

Это неизбежная плата как для покупателей жилья, так и для рефинансирующих организаций.

Плата за субординацию

«Залоговое удержание» — это еще один термин, с которым вы можете столкнуться в процессе ипотечного кредита, относящийся к юридическому требованию, согласно которому кредитор должен вернуть имущество во владение, если кредит не погашен. Если у вас есть ипотечный кредит, то ваш дом сам по себе является залогом для вашего ипотечного кредитора. Однако у вас также могут быть вторичные права залога на вашу собственность, например, если вы должны деньги подрядчикам за работы в вашем доме. В случаях, когда у вас есть несколько залогов на ваш дом, вы должны погасить первый залог, прежде чем вы сможете погасить другие.

В случаях, когда у вас есть несколько залогов на ваш дом, вы должны погасить первый залог, прежде чем вы сможете погасить другие.

Эта иерархия опасна для последующих кредиторов, потому что деньги, которые они вам одолжат, не имеют приоритета. Однако вторичные кредиторы могут иметь подчиненные первичные залоговые права. Субординация — это, по сути, способ для кредитора гарантировать, что их залог имеет приоритет над любыми другими залогами, которые клиент может иметь в отношении своей собственности. Этот процесс стоит денег, за которые вы платите в виде платы за субординацию.

Этот сбор может применяться к рефинансированию ипотечного кредита, в зависимости от ваших обстоятельств.

К чему все это приводит…

Процесс получения ипотечного кредита включает множество сборов. Некоторые существуют по уважительной причине, но другие существуют только для того, чтобы кредиторы и другие стороны получали больше денег. Многие сборы подлежат обсуждению, поэтому поговорите со своим кредитором, чтобы узнать, можете ли вы избавить себя от лишних затрат.