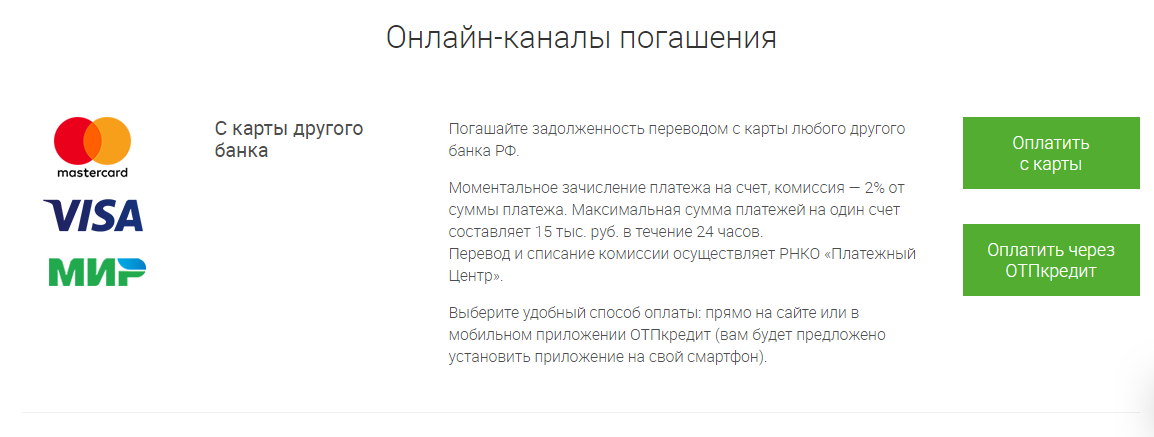

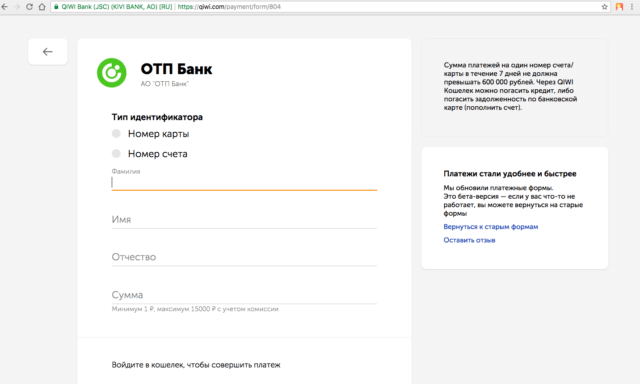

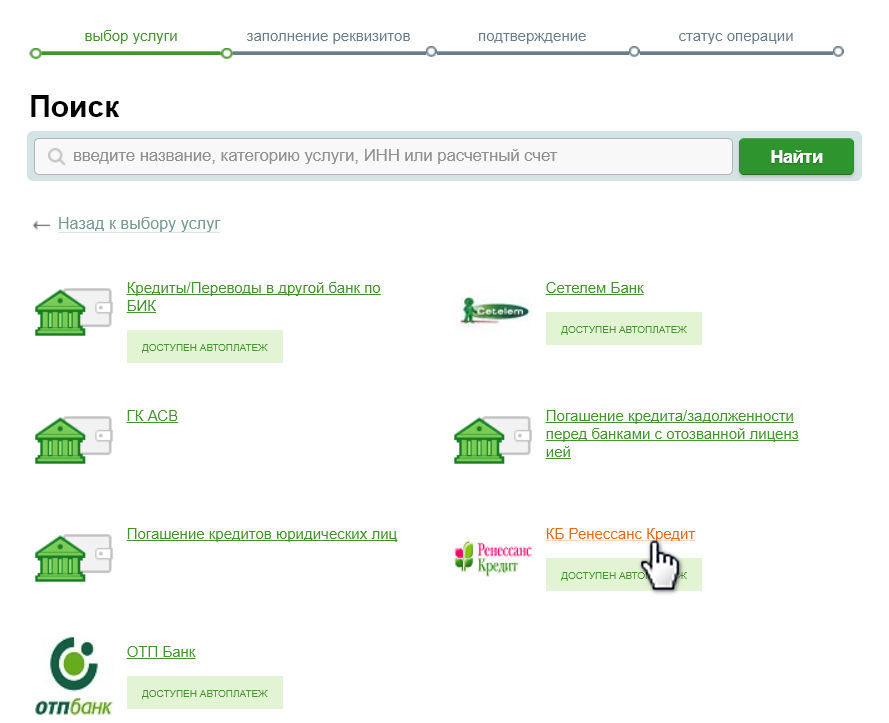

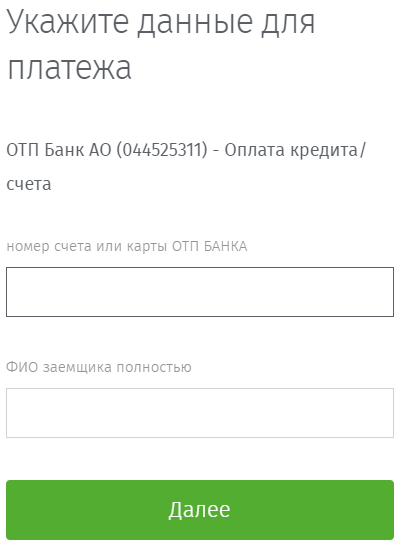

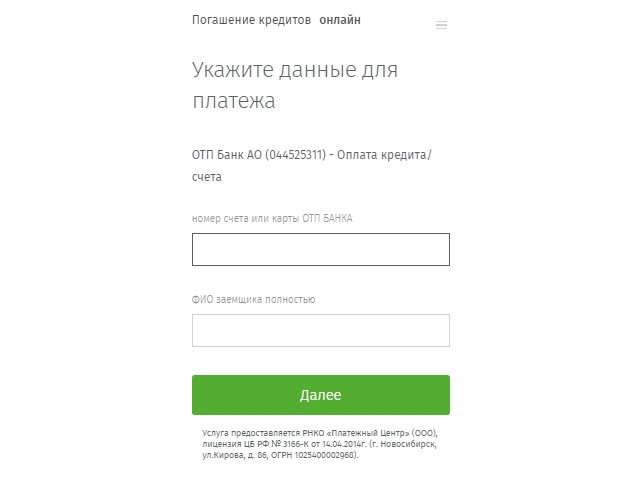

Оплатить кредит через интернет в отп банке: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

OTP-сервис | NBG

Цифровой банкинг на вашем компьютере, планшете и мобильном телефоне

С одним приложением у вас есть много преимуществ.

Я совершаю покупки в Интернете, где бы я ни находился

Я не трачу время впустую, посещая банк

Я могу получить доступ к своим операциям в любое время

Я могу видеть свои доходы/расходы

У меня есть общая картина моих банковских дел

Я могу быстро управлять своими финансами

Вам нужна дополнительная информация?

Что такое одноразовый пароль и как его получить на свой телефон?

OTP — это 6-значный одноразовый пароль (OTP), используемый для защиты ваших транзакций и подтверждения вашей личности. Вы получите его на номер мобильного телефона, который вы зарегистрируете в банке при подписке на услугу. Подключить услугу OTP можно:

- через SMS/Viber, через Интернет-Банкинг в разделе «Настройки безопасности», выбрав «Управление OTP»

- через push-уведомление, по маршруту: Профиль > Настройки > Уведомления > Общие > OTP, для устройства, на котором установлено приложение NBG Mobile Banking.

Я сменил номер телефона. Что мне делать, чтобы получать одноразовые пароли?

Чтобы изменить номер мобильного телефона, войдите в Интернет-банк, перейдите в «Настройки» — «Просмотр профиля» — «Изменить данные» в «Контактный номер» и введите новый номер телефона. Вам также потребуется доступ к вашему старому номеру мобильного телефона, чтобы вы могли подтвердить изменение и завершить процедуру.

Почему я не получаю одноразовый пароль на свой мобильный?

Наиболее распространенные причины отсутствия одноразового пароля на мобильный телефон:

- В это время нет сигнала от вашего оператора связи.

- Ваши входящие сообщения заблокированы (сообщения отправляются через веб-сервис). Входящие сообщения могут быть заблокированы вами или вашим поставщиком услуг.

- Ваш почтовый ящик переполнен.

- Вам необходимо перезагрузить устройство.

- OTP отправляются на старый номер мобильного телефона, который вы предоставили нам при подписке на услугу OTP.

В любом случае мы рекомендуем повторить попытку позже.

Могу ли я получать одноразовые пароли на свой греческий номер, находясь за границей?

Если вы используете свой греческий номер за границей, вы получаете одноразовые пароли в виде письменного текста через службу роуминга вашего провайдера.

Я ввожу полученный одноразовый пароль и получаю сообщение о том, что он неверен. Почему?

Наиболее распространенные причины, по которым одноразовый пароль не работает:

- Вы пытаетесь использовать предыдущий одноразовый пароль (распространенная ошибка при выполнении большого количества транзакций и получении большого количества сообщений).

- Код больше не активен (5 мин).

- Код введен неправильно.

- Также возможен случай, когда вы не получили OTP, запрошенный вами во время транзакции, из-за отсутствия сигнала от вашего поставщика услуг. Итак, 5 минут истекли, и вы запросили новый одноразовый пароль. Одно из сообщений, которое вы не получили в течение 5 минут, может быть отправлено позже, даже после завершения транзакции. Вам необходимо проверить сведения о транзакции, указанные в сообщении OTP, чтобы убедиться, что они относятся к транзакции, которую вы хотите совершить.

Итак, 5 минут истекли, и вы запросили новый одноразовый пароль. Одно из сообщений, которое вы не получили в течение 5 минут, может быть отправлено позже, даже после завершения транзакции. Вам необходимо проверить сведения о транзакции, указанные в сообщении OTP, чтобы убедиться, что они относятся к транзакции, которую вы хотите совершить.

Итак, 5 минут истекли, и вы запросили новый одноразовый пароль. Одно из сообщений, которое вы не получили в течение 5 минут, может быть отправлено позже, даже после завершения транзакции. Вам необходимо проверить сведения о транзакции, указанные в сообщении OTP, чтобы убедиться, что они относятся к транзакции, которую вы хотите совершить.В любом случае мы рекомендуем повторить попытку позже.

Если у меня зарубежный мобильный телефон, могу ли я активировать услугу OTP на своем мобильном?

Да, можно. Услуга OTP доступна для иностранных номеров, если вы подключили свой номер к услуге.

Подключить услугу можно через Интернет-Банкинг, выбрав «Настройки» — «Настройки безопасности» — «Управление одноразовым паролем» — «Изменить мобильный одноразовый пароль», или в любом из наших отделений.

Взимается ли плата за получение OTP через push-уведомления?

Нет, плата не взимается. Получение одноразовых паролей через push-уведомления бесплатно.

Получение одноразовых паролей через push-уведомления бесплатно.

На скольких устройствах я могу получать одноразовые пароли через push-уведомления?

Количество устройств, которые вы можете использовать для получения одноразовых паролей через push-уведомления, не ограничено.

Через маршрут: Профиль > Настройки > Уведомления > Общие > OTPs вы можете включить опцию получения OTP через push-уведомления для устройства, на котором установлено приложение NBG Mobile Banking.

Я включил получение OTP через push-уведомления, но хочу получать OTP через Viber/SMS. Могу я?

Вы можете получать одноразовые пароли через Viber/SMS, если вы отключите их получение через push-уведомления, через приложение NBG Mobile Banking по пути: Профиль > Настройки > Настройки > Уведомления > Общие > OTP.

Кроме того, вы можете удалить устройство, на которое вы получаете одноразовые пароли через push-уведомления, через приложение «Интернет-банк» по пути: Настройки > Настройки безопасности > Управление одноразовыми паролями > Устройства, получающие одноразовые пароли через push-уведомления.

Могу ли я получать одноразовый пароль через push-уведомления на одном устройстве и получать одноразовый пароль через Viber/SMS на другом?

Нет. Чтобы получать OTP через Viber/SMS, необходимо отключить OTP через push-уведомления на всех устройствах, на которых включена эта функция.

Я удалил приложение NBG Mobile Banking. Буду ли я продолжать получать OTP через push-уведомления на своем устройстве?

Нет. Обязательным условием для получения OTP с помощью push-уведомлений является наличие на вашем мобильном устройстве приложения NBG Mobile Banking и включения уведомлений в разделе «Профиль» > «Настройки» > «Уведомления» > «Основные» > «OTP».

Я удалил приложение NBG Mobile Banking, но не получаю OTP через Viber/SMS для транзакций интернет-банкинга.

Для получения OTP через Viber/SMS необходимо отключить получение OTP через push-уведомления с устройств, на которых включена функция.

Если вы удалили приложение без предварительного отключения OTP через push-уведомления, вы можете воспользоваться одним из следующих способов:

1. удалить устройство, которое вы хотите удалить из интернет-банка, выбрав Настройки > Настройки безопасности > Управление OTP > устройства получение OTP через push-уведомления.

2. удалите устройство, которое вы хотите использовать в Мобильном банкинге, с другого устройства, на котором у вас установлено приложение NBG Mobile Banking, по маршруту: Профиль > Настройки > Настройки > Уведомления > Общие > OTP > Другие устройства.

3. Переустановите приложение NBG Mobile Banking и отключите получение одноразовых паролей через push-уведомления с маршрута: Профиль > Настройки > Уведомления > Общие > одноразовые пароли.

Загрузить еще

Платежные системы Всемирного банка

Разработка и внедрение безопасных, надежных и эффективных национальных платежных систем и инфраструктур финансового рынка (ИФР) является важнейшим компонентом работы Группы Всемирного банка по сокращению бедности и повышению общего благосостояния. Безопасные, недорогие и доступные платежные системы и услуги помогают расширить финансовую доступность, способствовать развитию и поддерживать финансовую стабильность.

Безопасные, недорогие и доступные платежные системы и услуги помогают расширить финансовую доступность, способствовать развитию и поддерживать финансовую стабильность.

Платежные системы и ИФР представляют собой механизмы, созданные для облегчения клиринга и расчетов по денежным и другим финансовым операциям. Безопасные, надежные и эффективные платежные системы и ИФР:

- Поддерживать финансовую стабильность, снижая риски, связанные с финансовыми операциями, и способствуя беспрепятственному потоку платежей и эффективному функционированию финансовых рынков.

- Повышение эффективности экономики за счет обеспечения бесперебойного потока платежей, лежащих в основе экономической деятельности, и содействие развитию финансового сектора за счет укрепления доверия потребителей к использованию денег и платежных услуг.

- Обеспечьте доступ к транзакционным счетам в качестве средства безопасного хранения стоимости, а также совершения и получения платежей, тем самым помогая реализовать концепцию Группы Всемирного банка о универсальном финансовом доступе (UFA) к 2020 году и способствовать расширению доступа к финансовым услугам.

- Способствовать прозрачности и эффективности на международных рынках денежных переводов.

- Поддержите оцифровку государственных платежей в рамках сквозной работы в таких областях, как социальная защита, электронное правительство и реформы управления государственными финансами. Работа охватывает сбор доходов и расходы, включая крупномасштабные программы, такие как сбор налогов, выплаты заработной платы в государственном секторе, государственные закупки и другие платежи от правительства к лицу (G2P).

- Поддерживать важные реформы в нестабильных и пострадавших от конфликтов государствах, помогая начать экономическую деятельность и реализацию программ социальной защиты для уязвимых слоев населения, а также помогать доставлять денежные переводы после стихийных бедствий для облегчения усилий по оказанию помощи.

Всемирный банк работает над повышением безопасности, надежности и эффективности платежных систем и ИФР, предоставляя финансовую и техническую помощь и консультации по вопросам политики правительствам-клиентам. Банк способствует установлению, оценке и внедрению международных стандартов. Банк также продвигает и распространяет информацию о платежных системах.

Банк способствует установлению, оценке и внедрению международных стандартов. Банк также продвигает и распространяет информацию о платежных системах.

Финансовая и техническая помощь Всемирного банка охватывает всю широту национальной платежной системы и ИФР, включая институциональные и инфраструктурные механизмы в финансовой системе для инициирования и передачи денежных требований – от юридических основ до расчетов по платежам, ценным бумагам и производным финансовым инструментам инфраструктура, технические стандарты, структура рынка и конкуренция, надзор и сотрудничество. Это включает в себя внедрение новых технологий и новых подходов, таких как быстро развивающиеся разработки FinTech, такие как более быстрые платежи, открытые API, QR-код и технологии распределенного реестра для повышения эффективности и интеграции.

Все более новые формы финансовой инфраструктуры, такие как инфраструктура цифрового удостоверения личности для финансового сектора, реестры KYC, инфраструктура оплаты счетов, дебиторская задолженность и платформы электронного выставления счетов, становятся тесно связанными с платежной и рыночной инфраструктурой. Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

За последнее десятилетие мы поддержали более 120 стран по вопросам платежей, денежных переводов и рыночной инфраструктуры посредством консультационных услуг и кредитных проектов. Мы проводим диагностику, официальную оценку соответствия общепринятым стандартам и руководствам, разрабатываем стратегии, финансируем закупку новых систем и модернизацию существующих систем, консультируем по благоприятным нормативно-правовым базам, помогаем усилить надзор и механизмы сотрудничества, создаем благоприятную среду для внедрения новых технологий и подходы, не оказывающие негативного влияния на безопасность и надежность финансовой системы, и способствовать региональной гармонизации и интеграции платежных и рыночных инфраструктур.

Снижение стоимости международных денежных переводов и мониторинг

Для поддержки глобальной программы денежных переводов, ядром которой является внедрение Принципов ГВБ-CPMI для международных услуг денежных переводов (Глобальные принципы), ГВБ: (i) направляет глобальные дебаты через Глобальная рабочая группа по денежным переводам; (ii) отслеживает стоимость услуг международных денежных переводов через базу данных Remittance Prices Worldwide (RPW) и распространяет информацию; (iii) продвигает инновационные подходы к реализации GP и проведению реформ денежных переводов, в том числе посредством проекта Greenback 2. 0, который способствует изменениям, вызванным реальными потребностями конечных бенефициаров международных денежных переводов, мигрантов и их семей на родине; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

0, который способствует изменениям, вызванным реальными потребностями конечных бенефициаров международных денежных переводов, мигрантов и их семей на родине; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

Глобальное установление и внедрение стандартов для инфраструктуры финансовых рынков и платежных систем

Всемирный банк активно участвует в нескольких инициативах по установлению стандартов под руководством Комитета по платежам и рыночной инфраструктуре (CPMI) Банка международных расчетов (BIS) ) и Международная организация комиссий по ценным бумагам (IOSCO). Всемирный банк вместе с CPMI устанавливает стандарты в области международных денежных переводов и является сопредседателем целевой группы, которая выпустила руководство по «Платежным аспектам финансовой доступности». Всемирный банк является ведущим агентством по внедрению международных стандартов посредством формальной оценки, такой как Программа оценки финансового сектора (FSAP), и технической помощи.

В рамках взаимодействия с разработчиками стандартов группа участвовала в разработке существенного обновления международных стандартов для платежных и расчетных систем на основе всестороннего обзора стандартов после финансового кризиса 2008 года. Взаимодействие с SSB также включает новые разработки, такие как цифровая идентификация, открытые программные интерфейсы приложений (API) и технологии распределенного реестра. Команда использует эти взаимодействия с SSB для анализа и, при необходимости, интеграции этих новых разработок в деятельность ГВБ. Всемирный банк также способствует распространению стандартов посредством проведения таких мероприятий, как Всемирная неделя платежей и Региональная неделя платежей , а также собирает и обрабатывает данные о развитии глобальных платежных систем .

Всемирный банк поддержал разработку и внедрение реформ платежных систем в более чем 120 странах. Они сыграли важную роль в оказании помощи странам-клиентам Всемирного банка в быстром внедрении сложных инфраструктур и подходов, яркими примерами которых являются системы валовых расчетов в реальном времени (RTGS); национальные законы о платежах; нормативно-правовая база для электронных денег и мобильных денег, а также агентские модели; и надзор за национальной платежной системой.

- Всемирный банк помог распространить технологию RTGS менее чем в 10 странах 1990-х до почти всеобщего охвата сейчас. Это позволяет лучше управлять рисками при межбанковских расчетах и повышает устойчивость к финансовым потрясениям, а сокращение времени расчетов повышает эффективность.

- Всемирный банк помог разработать новые подходы к внедрению розничных платежных систем, таких как автоматизированные клиринговые палаты, и сформировал предлагаемые на рынке продукты, включив в них интегрированные решения, облегчающие быстрое развертывание новых систем в странах с низким потенциалом. В настоящее время ведется работа по разработке набора подходов и передовых практик для развертывания платежных систем и услуг следующего поколения, таких как более быстрые платежи и открытые API.

- Пристальное внимание Всемирного банка к надзору за платежными системами помогло расширить спектр функций в подавляющем большинстве центральных банков по всему миру.

- Всемирный банк возглавил глобальные усилия в сочетании с мероприятиями на уровне стран, которые значительно снизили стоимость денежных переводов, способствуя, по оценкам, общей экономии в размере 145 миллиардов долларов США.