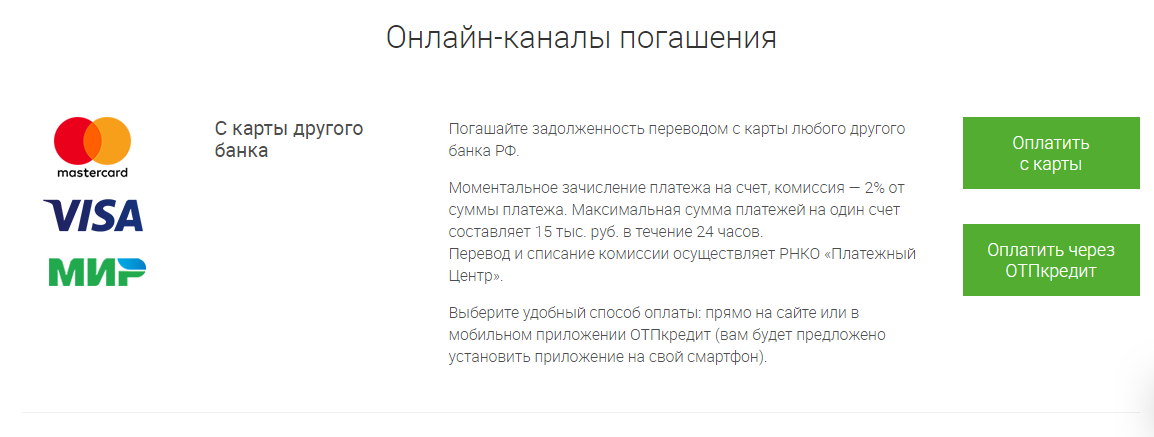

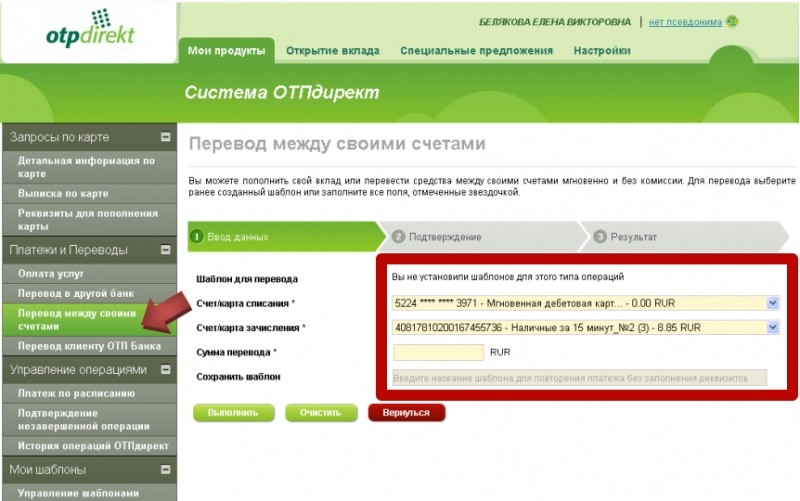

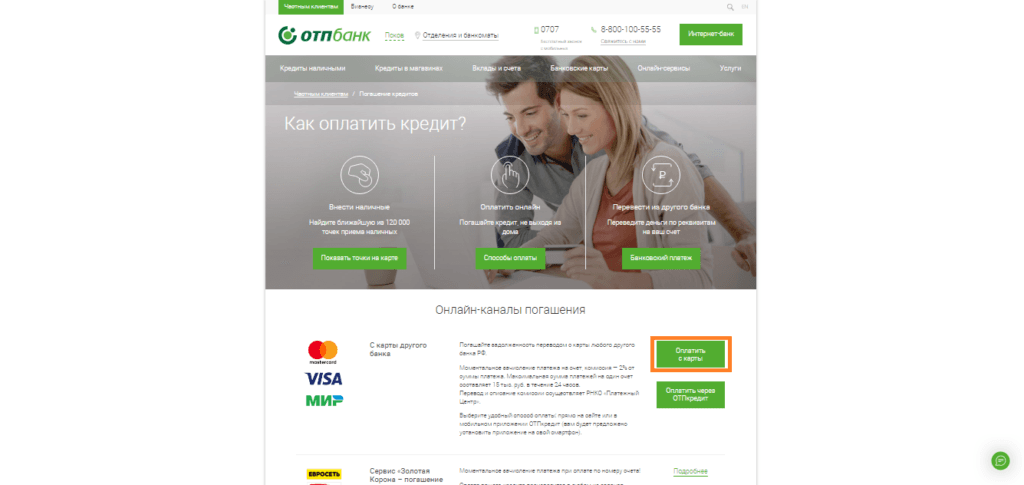

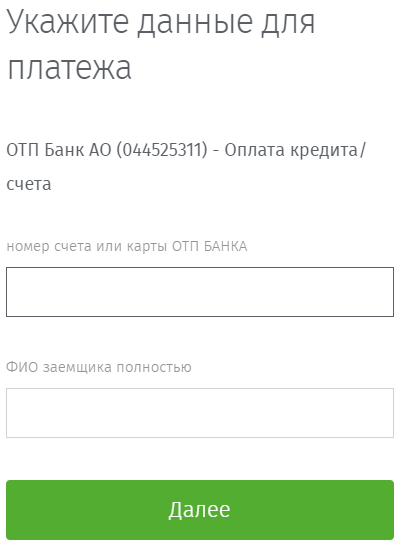

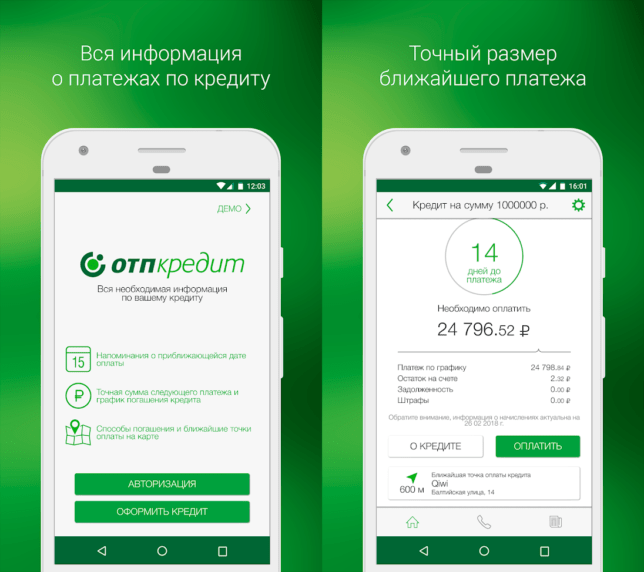

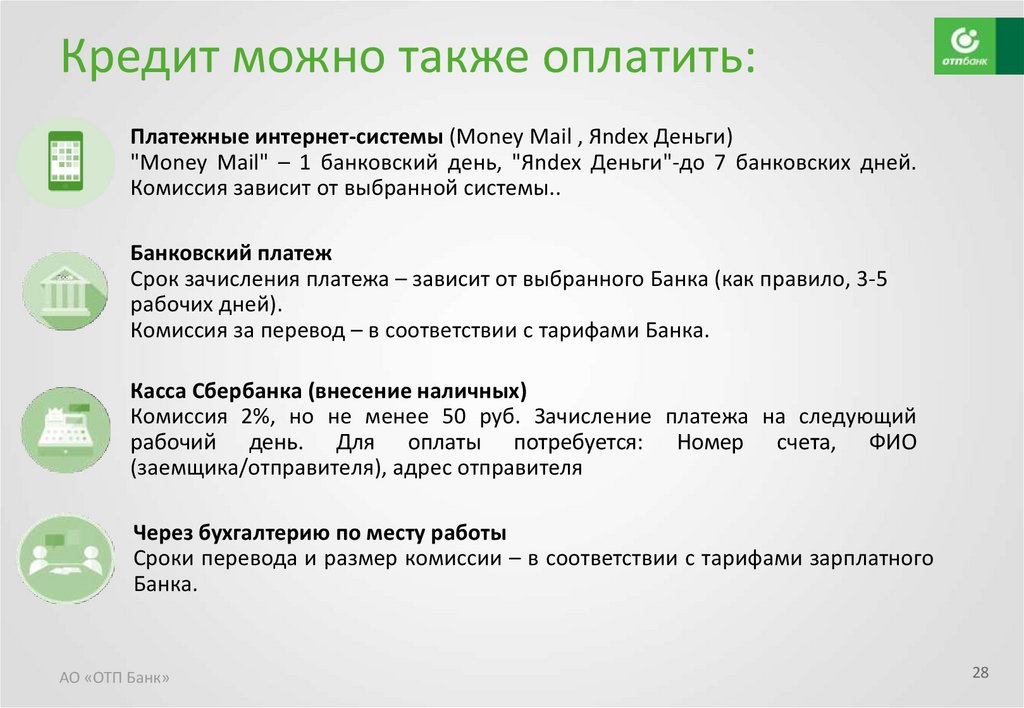

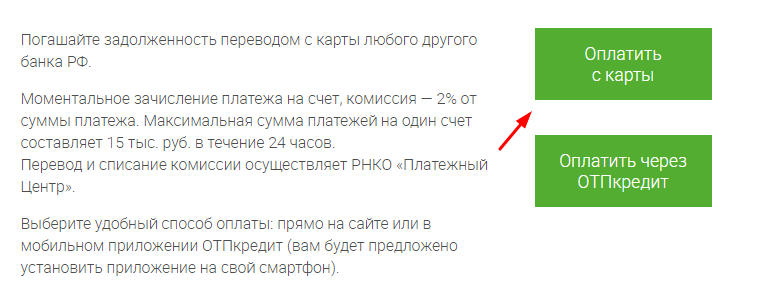

Оплатить кредит отп без комиссии: Оплатить кредит ОТП с карты Сбербанка, через Сбербанк Онлайн, с телефона, по номеру договора, без комиссии

Содержание

Как погасить задолженность по кредитной карте на сумму 16 000 долларов США и избежать процентов после

Платформа Chase Slate ® в настоящее время недоступна для новых держателей карт. Пожалуйста, посетите наш список лучших карт для перевода баланса и лучших карт Chase для альтернативных вариантов.

У Ланы всегда был остаток на кредитной карте. Когда ей было 20 лет, когда она жила в Вашингтоне, округ Колумбия, это обычно составляло всего 1000 долларов в месяц. Но когда сумма достигла $16,397 осенью 2018 года она знала, что должна что-то дать.

Как руководитель проекта в банковской сфере, Лана не боялась долгов. Она всегда вносила минимальный платеж, и, по ее словам, процент годовых по ее кредитной карте был низким — около 11%. Выплата небольших ежемесячных процентных платежей казалась потраченными не зря.

«Даже выплата процентов в размере 50 долларов не имела для меня большого значения», — рассказывает Select Лана, которой сейчас 39 лет и она живет в Денвере. «Было легко отмахнуться от этой цены, как от хорошей бутылки вина».

«Было легко отмахнуться от этой цены, как от хорошей бутылки вина».

Поскольку она всегда вовремя выплачивала минимальную сумму по кредитной карте, у нее был хороший кредитный рейтинг, и она смогла купить дом в округе Колумбия с ежемесячным платежом по ипотеке, который ей было удобно покрывать. Но она не учла стоимость новых диванов и ковриков, которые купила для его отделки.

Вскоре долг Ланы начал расти как снежный ком: до 5000 долларов, затем до 10000 долларов и, наконец, до 16000 долларов. В то время как долг рос, она никогда не останавливалась, чтобы подвести итоги того, сколько процентов она действительно платит. Когда она, наконец, внимательно изучила выписку по своей кредитной карте, она была потрясена, увидев, что ее минимальные платежи достигли «около 350 долларов», вспоминает Лана.

Она знала, что пришло время что-то изменить. В декабре 2018 года Лана открыла аккаунт в Твиттере, чтобы задокументировать путешествие по выплате долга, которое она начала осенью.

20 декабря 2018 года она написала в Твиттере о том, как она оказалась в том, что она описывает как «сокрушительный» долг, который включал пятизначную задолженность по кредитной карте и более 100 000 долларов США в виде студенческих кредитов:

https://twitter.com/spendertosaver /status/1075791915805757440

Осенью 2018 года Лана погасила все свои долги по кредитным картам и большую часть долгов по студенческим кредитам. Она по-прежнему пользуется кредитной картой, и теперь ее кредитный рейтинг считается отличным. 9 мартаСогласно ее аккаунту Mint, в 2020 году ее результат составил впечатляющие 809 баллов.

По пути она поделилась своим путешествием в Твиттере, который, по ее словам, помог ей оставаться ответственной за свои цели. Но как именно она это сделала? Select копается в шагах, которые Лана предприняла, чтобы погасить свой долг по кредитной карте.

Шаг 1: Она рассчитала свой бюджет

Лане посчастливилось иметь достаточный доход, чтобы погасить свой долг, не устраиваясь на вторую работу. Но ей нужно было пересмотреть свой бюджет. Прежде чем осенью 2018 года она начала свое путешествие по выплате долга, она сначала расставила приоритеты по созданию сберегательного счета, на котором были расходы на проживание за несколько месяцев.

Но ей нужно было пересмотреть свой бюджет. Прежде чем осенью 2018 года она начала свое путешествие по выплате долга, она сначала расставила приоритеты по созданию сберегательного счета, на котором были расходы на проживание за несколько месяцев.

Когда она почувствовала себя в большей безопасности, зная, что у нее есть запас на черный день, она переключила свое внимание на свой долг.

«Глядя на свой бюджет и точно понимая, сколько я могу положить на мою кредитную карту в месяц, я действительно мотивировалась.

Затем она разработала план погашения существующего долга и начала с расчета, сколько месяцев ей потребуется, чтобы погасить его, если бы у нее была кредитная карта с нулевой процентной ставкой. К своему удивлению, она поняла, что могла бы с комфортом погасить его в течение примерно 12 месяцев, если бы смогла избавиться от этих заоблачных процентных платежей.

Итак, Лана искала карту перевода баланса на 15 месяцев, чтобы дать себе трехмесячное окно «комнаты для маневра», которое помогло ей спокойнее.

Шаг 2: Она получила право на получение карты перевода баланса без комиссии

Поскольку у Ланы был хороший кредитный рейтинг, она получила право на участие в программе Chase Slate®. Эта кредитная карта с переводом остатка не облагается стандартной комиссией за перевод остатка в размере 3 %, когда перевод осуществляется в течение первых 60 дней. Возможность избежать этой платы сэкономила Лане около 49 долларов.2 с самого начала.

The Chase Slate предлагает 0% годовых в течение первых 15 месяцев. Когда Лана подписалась на карту, она сказала, что переменная годовая процентная ставка подскочила примерно до 26% после того, как вступительный период закончился. (В настоящее время годовая процентная ставка на Chase Slate варьируется от 14,99% до 23,74% после 15-месячного вводного периода.) С такой высокой переменной годовой процентной ставкой (более чем в два раза больше, чем она платила по своей старой карте) она была дополнительно мотивирована погасить ее остаток до истечения 15 месяцев.

Шаг 3: Она перевела часть своего баланса

Лана была удивлена, узнав, что она может перевести только часть своего существующего баланса. Она не ожидала этого, даже после изучения того, как работают кредитные карты 0% годовых.

«Чейз разрешил мне перевести от 9000 до 10000 долларов», — объясняет Лана, хотя ее общий кредитный лимит составлял около 14000 долларов.

В целом транзакция была простой, но фактическая передача заняла больше времени, чем ожидала Лана.

«Перевод баланса занимает некоторое время, — говорит она Select. «Это было около месяца или полутора месяцев».

Ее совет для людей, использующих этот метод погашения долга, состоит в том, чтобы планировать оплату счета по старой кредитной карте в течение как минимум месяца, пока обрабатывается перевод, и не предполагайте, что ваш баланс исчезнет сразу.

Шаг 4: Сначала она погасила старый баланс

Когда перевод баланса был завершен, у Ланы оставалось около 6000 долларов на ее старой кредитной карте. Поскольку проценты по нему по-прежнему начислялись по ставке 11% годовых, она отдавала предпочтение немедленной выплате.

Поскольку проценты по нему по-прежнему начислялись по ставке 11% годовых, она отдавала предпочтение немедленной выплате.

«Потом я сосредоточилась на втором уровне», — рассказывает она Select.

Шаг 5: Она погасила остаток в размере 0% в течение рекламного периода в годовом исчислении

Изначально Лана планировала погасить задолженность по кредитной карте в течение 12-15 месяцев. Но как только она увидела, что ее долг уменьшается, она решила погасить его еще быстрее, еще больше урезав свой бюджет. Она даже нашла подработку, чтобы заработать немного дополнительных «бонусных денег», как она говорит. И когда пришла ее налоговая декларация, она решила использовать все это, чтобы погасить свой долг еще быстрее.

В марте 2019 года, всего за несколько дней до своего дня рождения, Лана достигла своей цели — избавиться от долгов по кредитной карте.

HAPPY BIRTHDAY TO ME 🎂

My birthday was this weekend and I awoke today to an alert that my #taxrefund arrived. I immediately paid off my last #creditcard

✨I’M OFFICIALLY #creditcarddebt FREE ✨ #debtfreecommunity #babystep2 #studentloandebt #debtsnowball #hbdtome #debtfree

— Spender to Saver (@spendertosaver) March 5, 2019

«Я заплатила за 5 или 6 месяцев, а не за 12-15 месяцев, как я ожидала», — говорит Лана Select. «Используя карту перевода баланса с нулевой процентной ставкой, я легко сэкономил более 1000 долларов на процентах».

«Используя карту перевода баланса с нулевой процентной ставкой, я легко сэкономил более 1000 долларов на процентах».

И всего за несколько месяцев ее счет подскочил на 50 баллов.

Still reaping the benefits of paying off my #creditcarddebt this month.

My #creditscore jumped over 50 points from January! 📈#debtfreecommunity #debtfreejourney #debtsnowball #frugal #debtfree #MondayMotivaton #financialfreedom pic.twitter.com/bQ1YpiLxds

— Spender to Saver (@spendertosaver) March 18, 2019

Шаг 6. Она по-прежнему использует кредитные карты для повседневных расходов долг.

As someone who has had significant (>$10k) #creditcarddebt for most of the last decade, it’s felt like there is a moral component to CC debt.

While #studentloans are ubiquitous amongst my largely grad school educated circle, I have always felt a deep shame in my CC debt.

— Spender to Saver (@spendertosaver) February 21, 2019

Но в конечном итоге преимущества кредитной карты возобладали, и она снова научилась доверять себе. Теперь у Ланы три карты: ее первая кредитная карта, карта для перевода баланса Chase Slate и карта Chase Travel Rewards.

Chase предлагает две кредитные карты для поощрения путешествий, каждая из которых имеет уникальную привлекательность в зависимости от ваших предпочтений в поездках:

- Плата за карту Chase Sapphire Reserve® составляет 550 долларов США. Вы можете заработать в 5 раз больше баллов за авиабилеты и в 10 раз больше за отели и аренду автомобилей при оплате проезда в рамках программы Chase Ultimate Rewards® (после того, как вы заработаете 300 долл.

США на счет путешествия), в 3 раза больше за другие поездки и питание, а также в 1 раз больше за все остальные покупки.

США на счет путешествия), в 3 раза больше за другие поездки и питание, а также в 1 раз больше за все остальные покупки. - Годовая плата за карту Chase Sapphire Preferred® составляет 95 долларов США. Вы можете заработать в 5 раз больше баллов за поездки, приобретенные в рамках программы Chase Ultimate Rewards, в 3 раза больше за питание и в 2 раза за все остальные поездки.

США на счет путешествия), в 3 раза больше за другие поездки и питание, а также в 1 раз больше за все остальные покупки.

США на счет путешествия), в 3 раза больше за другие поездки и питание, а также в 1 раз больше за все остальные покупки.Лана не очень часто пользуется своей старой кредитной картой, но она не хочет закрывать свою самую старую кредитную линию. Поэтому, чтобы сохранить его активным, она использует его для оплаты своей ежемесячной подписки на iCloud (около 1 доллара, по ее словам) и оплачивает ее с помощью автоплатежа каждый месяц.

Она использует свою карту вознаграждений за путешествия как свою повседневную карту, но никогда не следит за балансом и не платит ни цента в виде процентов.

Ее секрет? Она оплачивает свою карту каждые три дня.

«Мне нравится обращаться со своей кредитной картой как с дебетовой», — говорит она Select.

Это помогает ей «почувствовать боль», как она любит говорить, и напоминает себе, что деньги настоящие. Это легче сделать, когда вы видите, что баланс вашего расчетного счета уменьшается.

It’s been about a year since I paid off my #creditcarddebt and I’m proud to say I have gone an entire year without carrying a balance or paying a cent in interest. https://t.co/5Z2n23oF63 pic.twitter.com/fM2j3thBxS

— Spender to Saver (@spendertosaver) March 9, 2020

Шаг 7. Она воспользовалась преимуществами использования кредитной карты

кредитная карта для ежедневных расходов. И она сделала это так успешно.

✨Today I’m celebrating one year of responsible #creditcard usage.

I have used one CC exclusively, with 0 fees or interest and paid it off weekly.

I know some people hate on CCs, but I’ve already paid for a round trip ticket and an expensive meal using points. #babysteps pic.twitter.com/LAppOLBDX9

— Spender to Saver (@spendertosaver) November 1, 2019

Она знает, что есть люди, которые сокращают свои кредитные карты и никогда не оглядываются назад, но она говорит, что ее туристическая карта помогла ей поехать в три отпуска, которые она в противном случае не были в состоянии позволить себе благодаря путешествия миль.

Одним из самых важных выводов для Ланы стало то, что ее кредитный рейтинг был не единственным показателем финансового благополучия.

«Я взяла ипотечный кредит, даже когда у меня было много долгов», — рассказывает она Select. Она поняла, что все еще может жить безбедно, выплачивая долги.

Она поняла, что все еще может жить безбедно, выплачивая долги.

Она также твердо убеждена в том, что было важно создать надежный резервный фонд, прежде чем заняться ее остатками под высокие проценты, несмотря на совет некоторых финансовых экспертов, что вам нужно припрятать только 1000 долларов.

Хотя подход в размере 1000 долларов имеет математический смысл (поскольку чем дольше вы платите проценты, тем больше вы платите в целом), Лана знала, что для ее эмоционального благополучия важно, чтобы она была готова к неожиданностям.

«Я работаю в сфере финансов», — говорит она Select. «Я знаю, как быстро может измениться экономика».

В связи с резкой финансовой неопределенностью из-за коронавируса Лана, которая с тех пор перешла к погашению своих студенческих кредитов, рада, что в первую очередь отдала предпочтение сбережениям.

It’s exactly now that I don’t regret holding a little more money in my #emergencyfund instead of throwing all my money (save $1k) at my #debt.

My #studentloans can wait another month or two, my peace of mind is invaluable. #personalfinance is personal

— Spender to Saver (@spendertosaver) March 12, 2020

Что касается ее кредитного рейтинга, то сейчас он превышает 800, но «по-прежнему колеблется в пределах от 3 до 15 пунктов», — говорит Лана.

Она не беспокоится о стремлении к идеальному 850, потому что на своем нынешнем уровне она по-прежнему имеет право на лучшие предложения по кредитным продуктам и кредитным картам.

Ее следующая цель — выплатить оставшиеся 14 000 долларов, которые она должна по студенческим кредитам, и освободиться от долгов, за исключением ее ипотеки.

Информация о кредитной карте Chase Slate ® была получена компанией Select независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Урегулирование задолженности по кредитной карте | Consumer Advice

Если вы исчерпали свои кредитные карты и погрязли в долгах, скорее всего, вы чувствуете себя подавленным. Как ты собираешься погасить долг? А теперь представьте, что вы слышите о компании, которая обещает сократить или даже списать ваш долг за копейки на доллар. Звучит как ответ на ваши проблемы, верно?

Звучит как ответ на ваши проблемы, верно?

Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, советует притормозить и подумать, как выйти из убытка, не тратя много денег.

Компании по урегулированию задолженности

Программы урегулирования задолженности обычно предлагаются коммерческими компаниями и предполагают, что компания ведет переговоры с вашими кредиторами, чтобы позволить вам произвести «урегулирование» вашего долга. Урегулирование — это другое слово для единовременной суммы, которая меньше полной суммы, которую вы должны. Чтобы сделать эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег на сбережения. Компании по урегулированию задолженности обычно просят, чтобы вы ежемесячно переводили эту сумму на счет условного депонирования, чтобы накопить достаточно сбережений, чтобы погасить урегулирование, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или предписывают своим клиентам прекратить ежемесячные платежи своим кредиторам.

Урегулирование задолженности сопряжено с рисками

Хотя компания по урегулированию задолженности может быть в состоянии погасить один или несколько ваших долгов, рассмотрите риски, связанные с этими программами, прежде чем регистрироваться:

1. Эти программы часто требуют, чтобы вы вносили деньги в специальный сберегательный счет на 36 месяцев или более, прежде чем все ваши долги будут погашены. Многим людям трудно производить эти платежи достаточно долго, чтобы погасить все (или даже некоторые) свои долги. В результате они выпадают из программ. Прежде чем подписаться на программу погашения долга, внимательно изучите свой бюджет, чтобы убедиться, что вы в финансовом отношении способны откладывать необходимые ежемесячные суммы на весь период программы.

2. Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании суммы, которую вы должны. Таким образом, есть вероятность, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов, даже если вы откладываете ежемесячные суммы, требуемые программой. Компании по урегулированию долгов также часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам расти.

Компании по урегулированию долгов также часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам расти.

3. Поскольку программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи непосредственно вашим кредиторам, они могут негативно повлиять на ваш кредитный отчет и другие последствия. Например, к вашим долгам могут продолжать накапливаться пени и штрафы за просрочку платежа, которые могут поставить вас в еще более безвыходное положение. Вам также могут звонить кредиторы или коллекторы с просьбой о погашении долга. На вас даже могут подать в суд о возврате долга. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право конфисковать вашу заработную плату или наложить арест на ваш дом.

Остерегайтесь мошенничества с погашением долгов

Некоторые компании, предлагающие программы погашения долгов, могут заниматься обманом и не выполнять данные ими обещания — например, обещания или «гарантии» погашения всех ваших долгов по кредитным картам, скажем, на срок от 30 до 60 процентов от суммы вашего долга. Другие компании могут попытаться взимать с вас свои собственные сборы до того, как они погасят какой-либо из ваших долгов — практика, запрещенная Правилами телемаркетинговых продаж (TSR) Федеральной торговой комиссии для компаний, занимающихся телемаркетингом этих услуг. Некоторые не могут объяснить риски, связанные с их программами: например, многие (или большинство) потребителей отказываются от участия, не погасив свои долги, что могут пострадать кредитные отчеты потребителей или что коллекторы могут продолжать звонить вам.

Другие компании могут попытаться взимать с вас свои собственные сборы до того, как они погасят какой-либо из ваших долгов — практика, запрещенная Правилами телемаркетинговых продаж (TSR) Федеральной торговой комиссии для компаний, занимающихся телемаркетингом этих услуг. Некоторые не могут объяснить риски, связанные с их программами: например, многие (или большинство) потребителей отказываются от участия, не погасив свои долги, что могут пострадать кредитные отчеты потребителей или что коллекторы могут продолжать звонить вам.

Избегайте деловых отношений с любой компанией, которая обещает погасить ваш долг, если компания:

- взимает какие-либо сборы до погашения вашего долга

- рекламирует «новую государственную программу» по выкупу долгов по личным кредитным картам

- гарантирует, что ваш необеспеченный долг исчезнет

- говорит вам прекратить общение с вашими кредиторами, но не объясняет серьезных последствий

- говорит вам, что он может остановить все звонки и судебные иски о взыскании долгов

- гарантирует, что ваши необеспеченные долги могут быть выплачены за копейки на долларе

Изучение компаний по урегулированию долгов

Прежде чем зарегистрироваться в программе погашения долгов, сделайте домашнее задание. Вы принимаете важное решение, которое включает в себя трату больших денег — денег, которые могут пойти на погашение вашего долга. Проверьте компанию с Генеральным прокурором вашего штата и местным агентством по защите прав потребителей. Они могут сообщить вам, есть ли какие-либо жалобы потребителей на фирму, с которой вы планируете вести бизнес. Узнайте у генерального прокурора штата, требуется ли для компании лицензия на работу в вашем штате, и если да, то требуется ли она.

Вы принимаете важное решение, которое включает в себя трату больших денег — денег, которые могут пойти на погашение вашего долга. Проверьте компанию с Генеральным прокурором вашего штата и местным агентством по защите прав потребителей. Они могут сообщить вам, есть ли какие-либо жалобы потребителей на фирму, с которой вы планируете вести бизнес. Узнайте у генерального прокурора штата, требуется ли для компании лицензия на работу в вашем штате, и если да, то требуется ли она.

Введите название компании со словом «жалобы» в поисковик. Прочитайте, что другие говорят о компаниях, которые вы рассматриваете, в том числе новости о любых судебных процессах с государственными или федеральными регулирующими органами за участие в обманных или недобросовестных действиях.

Сборы

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, которым будет управлять независимая третья сторона. Средства принадлежат вам, и вы имеете право на проценты, которые начисляются. Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашей учетной записи для оплаты вашим кредиторам и компании по урегулированию долгов при проведении расчетов.

Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашей учетной записи для оплаты вашим кредиторам и компании по урегулированию долгов при проведении расчетов.

Компания может взимать с вас только часть своего полного вознаграждения за каждый погашенный ею долг. Например, предположим, что вы должны деньги пяти кредиторам. Компания успешно ведет переговоры об урегулировании с одним из ваших кредиторов. В настоящее время компания может взимать с вас только часть своей полной суммы, потому что ей еще нужно успешно провести переговоры с четырьмя другими кредиторами. Каждый раз, когда компания по урегулированию задолженности успешно урегулирует задолженность с одним из ваших кредиторов, компания может взимать с вас еще одну часть своей полной суммы. Если комиссионные компании основаны на проценте от суммы, которую вы сэкономите в результате расчетов, она должна сообщить вам как процент, который она взимает, так и предполагаемую сумму в долларах, которую она представляет. Это может быть названо «непредвиденным» взносом.

Это может быть названо «непредвиденным» взносом.

Требования к раскрытию информации

Прежде чем вы подпишетесь на услугу, компания по облегчению долгового бремени должна предоставить вам информацию о программе:

- Цена и условия: Компания должна объяснить свои сборы и любые условия своих услуг.

- Результаты: Компания должна сообщить вам, сколько времени потребуется для получения результатов — сколько месяцев или лет, прежде чем она сделает предложение каждому кредитору об урегулировании.

- Предложения: Компания должна сообщить вам, сколько денег или процент от каждого непогашенного долга вы должны сохранить, прежде чем она сделает предложение каждому кредитору от вашего имени.

- Неуплата: если компания просит вас прекратить платежи вашим кредиторам — или если программа рассчитывает на то, что вы не будете производить платежи — она должна сообщить вам о возможных негативных последствиях ваших действий, включая ущерб для вашего кредитного отчета и кредитный рейтинг; что ваши кредиторы могут подать на вас в суд или продолжить процесс взыскания; и что компании-эмитенты кредитных карт могут взимать с вас дополнительные сборы и проценты, которые увеличат сумму, которую вы должны.

Компания по облегчению бремени задолженности также должна сообщить вам, что:

- средства принадлежат вам, и вы имеете право на получение процентов;

- администратор учетной записи не связан с поставщиком услуг по облегчению долгового бремени и не получает вознаграждение за рефералов; и

- вы можете вывести свои деньги в любое время без штрафных санкций.

Налоговые последствия

В зависимости от вашего финансового положения любые сбережения, которые вы получаете от услуг по облегчению бремени задолженности, могут считаться доходом и подлежать налогообложению. Компании, выпускающие кредитные карты, и другие лица могут сообщать в IRS об урегулировании долга, который IRS считает доходом, если только вы не являетесь «неплатежеспособным». Неплатежеспособность — это когда общая сумма ваших долгов превышает справедливую рыночную стоимость всех ваших активов. Неплатежеспособность может быть сложной для определения. Поговорите со специалистом по налогам, если вы не уверены, имеете ли вы право на это исключение.

Другие варианты облегчения бремени задолженности

Работа с компанией по урегулированию задолженности — это лишь один из вариантов решения вашей задолженности. Вы также можете: вести переговоры напрямую с компанией, выпустившей вашу кредитную карту, работать с кредитным консультантом или рассмотреть вопрос о банкротстве.

Поговорите с компанией-эмитентом вашей кредитной карты , даже если вам уже отказали ранее. Вместо того, чтобы платить компании за разговор с вашим кредитором от вашего имени, помните, что вы можете сделать это самостоятельно бесплатно. Номер телефона указан на вашей карточке или в выписке. Будьте настойчивы и вежливы. Ведите тщательный учет своих долгов, чтобы, когда вы доберетесь до компании, выпустившей кредитную карту, вы могли объяснить свою ситуацию. Ваша цель — разработать измененный план платежей, который сократит ваши платежи до уровня, которым вы сможете управлять.

Если вы не выплатите свой долг в течение 180 дней, ваш кредитор спишет ваш долг как убыток; ваш кредитный рейтинг сильно пострадает, и вы все равно будете в долгу. Кредиторы часто готовы вести с вами переговоры даже после того, как они списали ваш долг как убыток.

Кредиторы часто готовы вести с вами переговоры даже после того, как они списали ваш долг как убыток.

Свяжитесь с кредитным консультантом. Уважаемые организации кредитного консультирования могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам составить бюджет и предложить бесплатные учебные материалы и семинары. Их консультанты сертифицированы и обучены потребительскому кредитованию, управлению деньгами и долгом, а также составлению бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Первоначальный сеанс консультирования обычно длится час, с предложением последующих сеансов.

Большинство авторитетных кредитных консультантов являются некоммерческими организациями и предлагают услуги через местные офисы, онлайн или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации. Многие университеты, военные базы, кредитные союзы, жилищные органы и филиалы Совместной службы распространения знаний США реализуют некоммерческие программы кредитного консультирования. Эмитенты кредитных карт должны указывать в своих выписках бесплатный номер телефона, который дает держателям карт информацию о поиске некоммерческих консультационных организаций. Программа попечителей США — организация Министерства юстиции США, которая осуществляет надзор за делами о банкротстве и управляющими — также ведет список организаций, одобренных правительством. Если кредитная консультационная организация говорит, что она одобрена правительством, проверьте список одобренных организаций, составленный Доверительным управляющим США. Ваше финансовое учреждение, местное агентство по защите прав потребителей, друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Эмитенты кредитных карт должны указывать в своих выписках бесплатный номер телефона, который дает держателям карт информацию о поиске некоммерческих консультационных организаций. Программа попечителей США — организация Министерства юстиции США, которая осуществляет надзор за делами о банкротстве и управляющими — также ведет список организаций, одобренных правительством. Если кредитная консультационная организация говорит, что она одобрена правительством, проверьте список одобренных организаций, составленный Доверительным управляющим США. Ваше финансовое учреждение, местное агентство по защите прав потребителей, друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что «некоммерческий» статус не гарантирует, что услуги будут бесплатными, доступными или даже законными. На самом деле, некоторые кредитные консультационные организации взимают высокие комиссии, которые они вынуждены скрывать, или призывают своих клиентов делать «добровольные» взносы, которые могут привести к увеличению долга.

Банкротство. Объявление о банкротстве влечет за собой серьезные последствия, включая снижение кредитного рейтинга, но кредитные консультанты и другие эксперты говорят, что в некоторых случаях это может иметь смысл. Подача заявления о банкротстве в соответствии с главой 13 позволяет людям со стабильным доходом сохранить собственность, например заложенный дом или автомобиль, которую они в противном случае могли бы потерять в процессе банкротства в соответствии с главой 7. В главе 13 суд утверждает план погашения, который позволяет вам погасить свои долги в течение трех-пяти лет, не отказываясь от какого-либо имущества. После того, как вы произвели все платежи по плану, ваши долги списываются. В рамках процесса, предусмотренного главой 13, вам придется оплатить услуги адвоката и получить кредитную консультацию от одобренной правительством организации в течение шести месяцев до того, как вы подадите заявление на получение помощи при банкротстве.

Вы должны получить консультацию по вопросам кредитоспособности от одобренной правительством организации в течение шести месяцев до того, как вы подадите заявление о банкротстве.