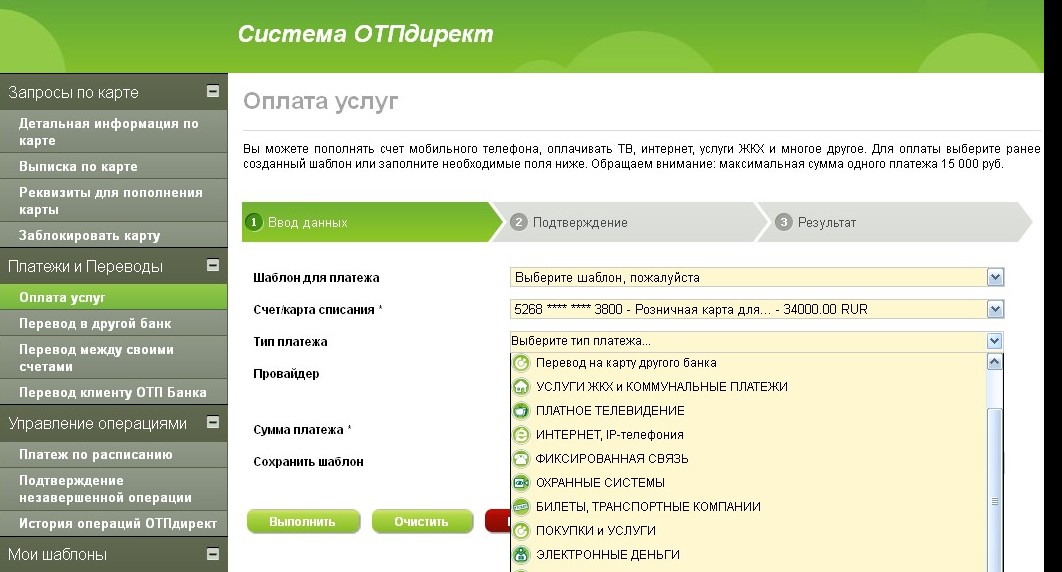

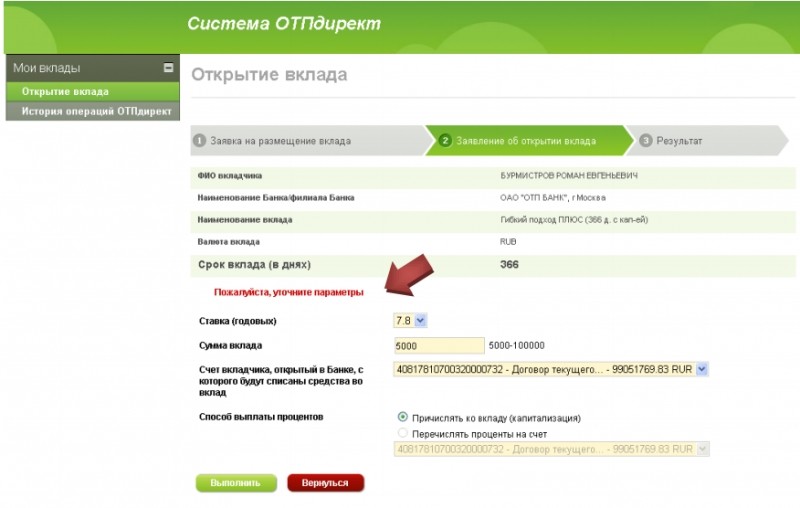

Оплатить кредит отп через интернет банковской картой: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

Должен ли я получить личный кредит, чтобы погасить мою кредитную карту?

В этой статье:

- Долг по личному кредиту лучше, чем долг по кредитной карте?

- Это хорошая идея, чтобы погасить задолженность по кредитной карте с личным кредитом?

- Как погасить задолженность по кредитной карте без личного кредита

- Жизнь после долга по кредитной карте

Если ваша задолженность по кредитной карте вышла из-под контроля, у вас есть множество вариантов. Многие люди, столкнувшись с задолженностью по кредитной карте с высокой процентной ставкой, предпочитают погасить ее с помощью личного кредита с более низкой процентной ставкой.

Чтобы решить, брать ли личный кредит для погашения долга по кредитной карте, подумайте, на какие ставки и условия вы будете претендовать на новый кредит, и примите меры, которые помогут вам своевременно выплачивать все долги. Это защитит ваш кредитный рейтинг.

В зависимости от вашего кредита вы можете иметь право на получение личного кредита, также известного как кредит консолидации долга, с более низкой процентной ставкой, чем ваш текущий долг по кредитной карте. В лучшем случае ссуда консолидации долга может помочь вам быстрее погасить задолженность по кредитной карте и сэкономить деньги.

В лучшем случае ссуда консолидации долга может помочь вам быстрее погасить задолженность по кредитной карте и сэкономить деньги.

Но если вы не имеете права на более низкую ставку или если выбор личного займа продлит срок погашения, возможно, вам лучше заняться чем-то другим. Вот как решить.

Долг ли личный кредит лучше, чем долг по кредитной карте?

Потребительские кредиты и кредитные карты могут положительно повлиять на ваш кредитный рейтинг, если вы будете вносить платежи вовремя, и отрицательно, если вы этого не сделаете. Когда вы используете кредитные карты, лучше всего, чтобы ваш общий баланс не превышал 30% от общего кредитного лимита, и чем меньше, тем лучше. Поддержание низкого баланса снизит коэффициент использования вашего кредита, который является вторым по важности фактором в вашем кредитном рейтинге после истории платежей.

Но между личным кредитом и долгом по кредитной карте есть существенные различия. Потребительские кредиты — это тип долга в рассрочку, что означает, что вы будете ежемесячно вносить платеж одинакового размера без возможности платить меньше. Потребительские кредиты также часто предоставляются с комиссией за выдачу, но их процентные ставки могут быть ниже, чем те, которые вы получаете по кредитным картам.

Потребительские кредиты также часто предоставляются с комиссией за выдачу, но их процентные ставки могут быть ниже, чем те, которые вы получаете по кредитным картам.

Задолженность по кредитной карте, напротив, является возобновляемой задолженностью. Вы можете поддерживать баланс и делать меньшие ежемесячные платежи в соответствии с вашим бюджетом, если вы платите минимум, который требуется вашему эмитенту каждый месяц. Но кредитные карты взимают комиссию за просрочку платежа и, возможно, ежегодную комиссию, а также более высокие процентные ставки, чем по большинству личных кредитов. Кроме того, они могут побуждать вас тратить больше, зная, что у вас есть кредитный лимит, до которого вы можете взимать плату.

Это хорошая идея, чтобы погасить задолженность по кредитной карте с личного кредита?

Если вы не можете позволить себе платежи по кредитной карте, хорошим вариантом может стать получение личного кредита с более низкой процентной ставкой и использование его для полного погашения остатка по кредитной карте.

Кредит на консолидацию долга с низкой процентной ставкой может означать меньшую задолженность в месяц, что поможет вам своевременно производить платежи по кредиту. Более низкая процентная ставка может также оставить вам больше денег для покрытия остатка по кредиту, что позволит вам погасить его раньше.

Но прежде чем использовать личный кредит для погашения долга по кредитной карте, подумайте не только о процентной ставке, которую вы получаете, но и о сроке погашения, который предлагают кредиторы. Выбор более длительного срока погашения, чем вам потребовалось бы для погашения первоначального долга по кредитной карте, может стоить вам больше процентов. Однако, если более длительный срок погашения поможет вам позволить себе погасить долг, он может защитить ваш кредит от последствий пропущенных платежей, что делает выбор стоящим.

Как погасить задолженность по кредитной карте без личного кредита

Существует множество других способов погасить задолженность по кредитной карте, если личный кредит вам не подходит. Кредитные карты с переводом баланса позволяют перевести баланс кредитной карты на карту с 0% годовых в течение определенного периода времени. Это хороший выбор, если у вас хороший или отличный кредит, который вам понадобится для карты перевода баланса с выгодными условиями, и вы можете погасить долг в течение беспроцентного периода.

Кредитные карты с переводом баланса позволяют перевести баланс кредитной карты на карту с 0% годовых в течение определенного периода времени. Это хороший выбор, если у вас хороший или отличный кредит, который вам понадобится для карты перевода баланса с выгодными условиями, и вы можете погасить долг в течение беспроцентного периода.

Вы также можете отправить любые дополнительные деньги, которые вы заработаете или сэкономите, на определенные долги, чтобы избавиться от них, начиная с вашего наименьшего остатка или долга с самой высокой процентной ставкой. Выплата самых маленьких долгов в первую очередь, известная как метод долгового снежного кома, не сэкономит вам столько денег, сколько долговая лавина, во время которой вы сначала погасите остатки с самыми высокими процентными ставками. Но идеальный метод для вашей ситуации — это тот, который побудит вас продолжать и свести баланс к нулю.

Вы также можете рассмотреть возможность работы с сертифицированным кредитным консультантом в некоммерческом кредитном консультационном агентстве. Кредитный консультант может предоставить бесплатную оценку вашего долга и предложить варианты его погашения с учетом вашего бюджета, остатков долга и других финансовых целей.

Кредитный консультант может предоставить бесплатную оценку вашего долга и предложить варианты его погашения с учетом вашего бюджета, остатков долга и других финансовых целей.

Еще одно соображение: каким бы убедительным оно ни было, лучше не закрывать счет, когда остаток по кредитной карте будет погашен. Закрытие счета кредитной карты уменьшает общий доступный кредит и, если у вас есть остаток на других картах, увеличивает коэффициент использования кредита и негативно влияет на ваш кредитный рейтинг.

С другой стороны, если держать учетную запись открытой, у вас возникает искушение продолжать взимать с нее плату, то лучше всего закрыть ее.

Жизнь после долга по кредитной карте

Независимо от того, закроете ли вы погашенную кредитную карту или нет, теперь вам решать, как усердно использовать кредит в будущем. В будущем важно избегать использования кредита, чтобы тратить больше, чем вы можете с комфортом погасить.

После того, как вы погасили задолженность по кредитной карте — с помощью личного кредита или другого инструмента сокращения долга — ваша цель должна состоять в том, чтобы полностью погашать любые остатки на ваших кредитных картах каждый месяц. Это поможет вам избежать траты денег на проценты и создаст послужной список разумного использования кредита. В конце концов, когда вы избегаете долгов и поддерживаете свою кредитную историю в хорошей форме, у вас будет доступ к финансовым инструментам, которые помогут вам достичь важных для вас целей в будущем.

Это поможет вам избежать траты денег на проценты и создаст послужной список разумного использования кредита. В конце концов, когда вы избегаете долгов и поддерживаете свою кредитную историю в хорошей форме, у вас будет доступ к финансовым инструментам, которые помогут вам достичь важных для вас целей в будущем.

Калькулятор личного займа

Узнайте больше о личных займах и погашении долга

- 6 лучших онлайн-кредиторов личных займов на 2022 год

Сравните свои варианты и найдите лучшего онлайн-кредитора личного займа в 2022 году.6 Как платить 90 Off Credit Card Debt

Выплата долга может показаться монументальной задачей. Но с правильной стратегией и последовательными усилиями можно достичь своей цели.

- Для чего можно использовать личный кредит?

Личный кредит можно использовать для консолидации долга, оплаты непредвиденных расходов или практически для любых целей. Изучение ваших личных вариантов кредита имеет важное значение.

- 5 вещей, которые нельзя использовать Личный кредит Для

Личный кредит является ценным финансовым инструментом. Но личные кредиты не всегда являются лучшим вариантом. Вот пять вещей, для которых вы не должны использовать личный кредит.

Задолженность по кредитной карте становится все дороже. Вот как заплатить, если выключен.

ДеньгиСмотреть

Меган Церулло

/ MoneyWatch

Как повышение процентной ставки ФРС может повлиять на потребителей

Посмотрите, как повышение процентной ставки ФРС может повлиять на потребителей

08:06

Задолженность по кредитным картам становится все более расточительной с финансовой точки зрения для потребителей, поскольку Федеральная резервная система повышает процентные ставки в попытке укротить растущую инфляцию.

Федеральная резервная система недавно подняла процентные ставки на 75 базисных пунктов, что сделало кредиты более дорогими. Теперь ожидается, что эмитенты кредитных карт повысят свои годовые процентные ставки (APR) — сумму, которую держатели процентных карт ежемесячно выплачивают по своим невыплаченным остаткам.

Средняя процентная ставка по кредитной карте в настоящее время составляет всего лишь 17%, и ожидается, что она будет только расти. Согласно отчету CreditCards.com, если большинство компаний, выпускающих карты, согласятся с последним повышением ставки ФРС на три четверти пункта, средний годовой доход по кредитным картам по стране может вырасти значительно выше 17%. Эти ставки могут вырасти еще больше, если ФРС продолжит повышать ставки, как ожидает большинство аналитиков.

«Задолженность по кредитным картам в ближайшие месяцы будет только дорожать», — сказал Мэтт Шульц, аналитик по кредитным картам LendingTree, онлайн-рынка кредитов. «Когда ФРС поднимает процентные ставки, процентные ставки по кредитным картам растут практически у всех, поэтому очень важно, чтобы вы погасили задолженность по кредитным картам сейчас».

Американцы сидят в долгах по кредитным картам. По данным Федеральной резервной системы Нью-Йорка, хотя балансы карт в первом квартале 2022 года сократились в соответствии с сезонными тенденциями и составили 841 миллиард долларов, они все же на 71 миллиард долларов выше, чем за тот же период прошлого года. В среднем держатели карт несут с собой 6569 долларов.стоимость долга по кредитной карте, согласно LendingTree.

Вот пять способов пополнить баланс вашей кредитной карты.

Как недавние выпускники колледжей могут управлять долгами и принимать разумные финансовые решения

05:16

Избегайте покупок, которые вы не можете себе позволить.

Для начала прекратите увеличивать свой основной капитал, размещая покупки, которые вы не можете себе позволить, с помощью кредитной карты.

«Иногда возникает соблазн использовать кредитную карту, чтобы покрыть разрыв в расходах и доходах, но это может накапливаться, когда вам нужно погасить ее, а процентные ставки высоки по сравнению с другими видами долга», — Кори Стоун, старший советник Сети финансового здоровья и бывший сотрудник Бюро финансовой защиты потребителей.

Если вы не можете позволить себе отпуск этим летом, пропустите его, советуют специалисты по платежам.

Поскольку процентные ставки по кредитным картам выше, чем процентные ставки по ипотечным кредитам, студенческим кредитам и автокредитам, важно в первую очередь решить непогашенную задолженность по кредитной карте.

«Может быть, даже отказаться от вклада в планы сбережений, особенно сейчас, когда доходы не высоки, а процентные ставки высоки», — сказал Стоун.

Снежный ком против лавины

Два популярных подхода к погашению просроченной задолженности по кредитным картам включают так называемые методы снежного кома и лавины. Подход «снежный ком» означает организацию всего вашего долга по сумме, а не по процентной ставке, которую вы платите по нему.

Идея состоит в том, чтобы вносить минимальные платежи по всем своим долгам, чтобы избежать штрафов за просрочку платежа, но начать с полного погашения наименьшего, наиболее управляемого долга.

«Вы вкладываете деньги в это, потому что это сразу дает вам небольшой выигрыш», — сказал Ник Мейер, сертифицированный специалист по финансовому планированию, который делится своими знаниями о личных финансах на TikTok. «Затем вы переходите к следующему, пока весь ваш долг не будет погашен».

При использовании лавинного метода, который, по словам Мейера, является более разумным с финансовой точки зрения, вы сортируете свой долг по процентной ставке, ранжируя ее от самой высокой к самой низкой, а затем выплачиваете долг, который является самым дорогим в обслуживании.

Конечно, этот метод может быть более сложным в психологическом отношении, поскольку, по словам Мейера, на погашение крупных долговых обязательств с более высокими процентными ставками могут уйти месяцы.

Попросите у эмитента карты снизить процентную ставку

Всегда рекомендуется просто спросить у эмитента вашей кредитной карты, не понизит ли он вашу процентную ставку. Большинство людей считают, что в тарифах и сборах нет места для маневра, но часто это не так.

Также обратитесь к своему кредитору с планом погашения, который, как вы знаете, вы можете выполнить.

«Многие кредиторы готовы предложить вам план платежей, о котором клиенты не знают. Будьте активны и попросите определенный план платежей», — сказала Кристи Ким, соучредитель и генеральный директор TomoCredit, нового кредита. карточная компания для людей без кредитных рейтингов, таких как молодые люди и иммигранты.

«Если ваш кредитор не согласен с планом платежей или ваша годовая процентная ставка слишком высока для начала, вы можете найти продукты, с помощью которых вы можете консолидировать свой долг в одном месте по более низкой годовой процентной ставке», — добавил Ким.

Шульц из Lending Tree сказал, что, хотя мало кто просит своих кредиторов снизить процентные ставки, большинство держателей карт, которые добиваются снижения ставок, добиваются успеха.

Новое исследование говорит, что 100 миллионов человек в США обременены долгами здравоохранения

05:24

Переведите свой баланс на карту с 0% годовых

Потребители могут консолидировать свою задолженность по кредитной карте и перевести ее на новую карту, которая предлагает клиентам рекламную ставку 0% годовых.

«Это может быть временным решением, но долгосрочные клиенты должны подумать о том, как использовать продукт, который по своей природе более безопасен для них, чтобы они ментально были обучены управлять своими личными финансами с меньшим риском», — сказал Ким.

Например, кредитная карта Wells Fargo Reflect предлагает новым клиентам начальную годовую процентную ставку 0% на срок до 21 месяца. По сути, это позволяет людям продолжать выплачивать свой долг, не давая ему расти.

«Это может привести к огромной экономии сотен или даже тысяч долларов, в зависимости от того, сколько вы должны,» сказал Тед Россман, старший аналитик кредитных карт в BankRate.com.

Разделите общую сумму, которую вы должны, на количество месяцев в беспроцентном периоде и придерживайтесь выплаты установленной суммы каждый месяц. Обратите внимание, что с вас может взиматься комиссия за перевод в размере от 3% до 5% авансом, но Россман сказал, что это «все равно того стоит».

«Если вы все делаете правильно и не записываете новые покупки на карту, это отличный способ сэкономить деньги. Новый кредит, по сути, погашает старый кредит по гораздо более низкой ставке», — добавил он.

Новый кредит, по сути, погашает старый кредит по гораздо более низкой ставке», — добавил он.

Взять кредит под низкий процент

Кредит под низкий процент — еще один способ консолидировать долг и погасить его менее затратным способом. Процентные ставки не будут нулевыми, но могут составлять всего 6% по сравнению с примерно 17% годовых, которые несут большинство кредитных карт.

С помощью персонального кредита вы можете объединить различные виды долгов, включая кредитную карту, медицинские счета и оплату автомобиля, в один продукт, погашая его по более низкой ежемесячной ставке. По словам Россмана, условия кредита, как правило, выгодны и могут предусматривать низкие процентные ставки, фиксированные на срок до пяти лет.

Конечно, сокращение расходов и поиск дополнительных источников дохода может помочь вам заработать больше денег, чем вы тратите, и позволит вам быстрее погасить свой долг.

Подработка, продажа ненужных вещей и сокращение расходов также могут помочь людям постепенно сократить свой долг до приемлемого уровня.