Оплатить кредит плюс банк: Способы возврата и пролонгации займа

Содержание

CreditPlus (Кредит Плюс) — способы оплаты займа

CreditPlus (Кредит Плюс) — способы оплаты займа | BanksToday

Оплата краткосрочной ссуды должна осуществлять одним платежом в дату, указанную в кредитном договоре. Если ссуда долгосрочная, то вносить платежи следует каждые две недели. Для этого существует несколько каналов погашения:

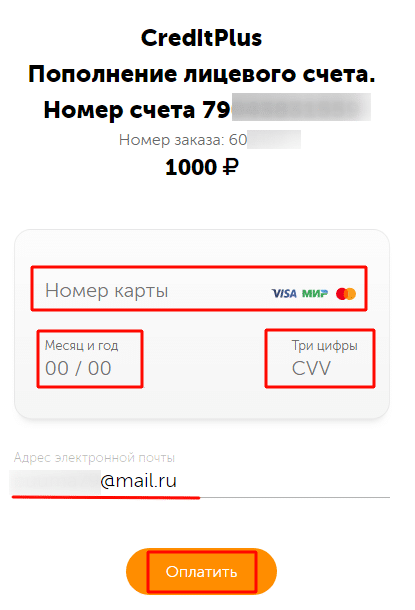

- Перевод с банковской карты. Самый простой и доступный способ оплаты, ведь для того, чтобы перевести средства, заемщику даже не нужно выходить из дома. Деньги на баланс зачисляются моментально и без комиссии. Для внесения платежа, клиент должен войти в свой личный кабинет и нажать на кнопку «Погасить займ». Для перевода необходимо ввести реквизиты платежного инструмента и CVV-код, расположенный на оборотной стороне пластиковой карты.

- Оплата через платежную систему Контакт. Средства зачисляются на баланс на следующий рабочий день, комиссия не взимается. Для оплаты клиенту необходимо обратиться в ближайший офис платежной системы, при себе нужно иметь паспорт.

Кассиру-операционисту потребуется от заемщика следующая информация: номер кредитного договора или номер мобильного телефона, указанный при подаче заявки, а также паспорт заемщика.

Кассиру-операционисту потребуется от заемщика следующая информация: номер кредитного договора или номер мобильного телефона, указанный при подаче заявки, а также паспорт заемщика. - Через Евросеть и Связной. При выборе данного способа оплаты, средства будут зачислены на баланс на следующий рабочий день. Для этого клиент должен обратиться в ближайший салон сотовой связи Евросеть, сказать кассиру о своем желании оплатить микрокредит финансовой компании Кредит Плюс, а также сообщить номер кредитного договора. Далее внести оплату платежа и получить квитанцию. Чек следует хранить до тех пор, пока средства не поступят на счет.

- Через банкоматы «Почта Банк». Денежные средства будут зачислены на баланс на следующий день после платежа. Для осуществления перевода клиенту нужно обратиться в любой офис банка, где есть банкомат Почта Банк, в главном меню терминала выбрать «Оплату услуг», из списка выбрать МФО Кредит Плюс, указать номер кредитного договора, после чего внести средства.

- Через платежный терминал Мегафон или Киви. Деньги зачисляются на баланс на следующий рабочей день после операции. Для внесения платежа следует выбрать в меню терминала «Оплату услуг, а затем выбрать из предложенного списка МФО Кредит Плюс. Далее следует указать номер кредитного договора и внести денежные средства.

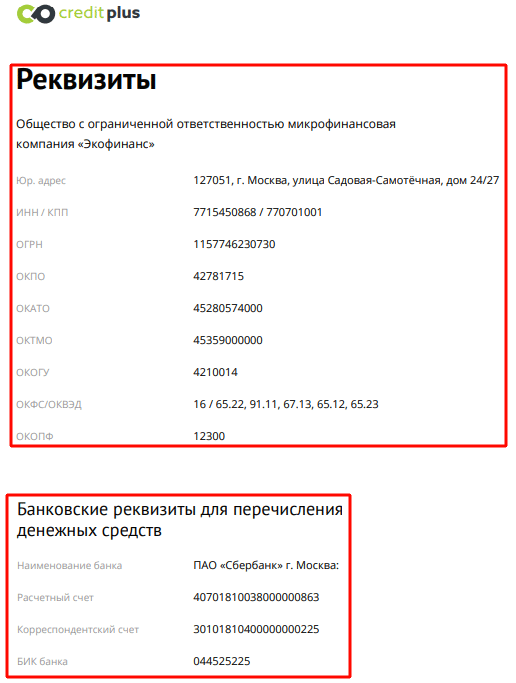

- Перевод через банк. При выборе данного способа погашения стоит учитывать тот факт, что платеж может быть зачислен в течение 5 дней. Для осуществления перевода заемщику потребуются реквизиты МФО, которые можно получить в личном кабинете и паспорт клиента. Внести средства можно в любой банковском учреждении, где принимают оплату на расчетный счет.

Кассиру-операционисту потребуется от заемщика следующая информация: номер кредитного договора или номер мобильного телефона, указанный при подаче заявки, а также паспорт заемщика.

Кассиру-операционисту потребуется от заемщика следующая информация: номер кредитного договора или номер мобильного телефона, указанный при подаче заявки, а также паспорт заемщика.

Оформить займ

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

При использовании материалов, которые опубликованы на интернет-сайте BanksToday.net,

активная ссылка на источник обязательна. Правообладателям

Как оплатить кредит? Способы погашения кредита

- Оплата кредита с любой платежной карты МТБанка.

- Оплата наличными.

- Без комиссии.

- Платеж проводится в рамках банковского дня.

- Обновление базы: ежедневно.

- Посетить любое отделение банка

- Найти платежный терминал или обратится в кассу

- Пополнить карту наличными или другой картой МТБанка

- Посетить любое отделение банка

- Найти платежный терминал или обратится в кассу

- Сообщить номер вашего кредитного договора

- Сверить Ф.И.О.

- Оплатить

- Оплата кредита с любой платежной карты МТБанка

- Без комиссии

- Платеж проводится в рамках банковского дня

- Обновление базы: онлайн

Для погашения задолженности по карте (Халва и др.

), вам необходимо:- Зайти в интернет-банк по адресу mybank.by

- Выбрать карту, на которой есть задолженность

- На странице карты нажать кнопку «Пополнить»

- Выбрать карту, с которой нужно произвести пополнение

- Введите сумму которую вы хотите перевести

- Оплатить

Для погашения кредита, вам необходимо:

- Зайти в интернет-банк по адресу mybank.by

- На главной странице в «Ленте» в виджете «Оплата услуг» выбрать «Другие платежи» и из списка услуг выбрать «Гашение кредита МТБанк»

- Выбрать кредит из списка сущуствующих

- Выбрать платежную карту, с которой будет производиться погашение

- Оплатить

- В любом другом банке РБ через: инфокиоск, интернет-банк, мобильный банк, ussd банк.

- Без комиссии.

- Платеж в этот же день.

- Обновление базы: онлайн.

Для погашения кредита, вам необходимо:

- В дереве ЕРИП выбрать Финансовые услуги > Банки > МТБанк > Платеж по кредиту.

- Ввести номер кредитного договора.

- Ввести требуемую сумму.

- Сделать платеж.

- В любом другом банке РБ через: инфокиоск, интернет-банк, мобильный банк, ussd банк.

- Наличным.

- Без комиссии.

- Платеж проводится на следующий банковский день.

- Обновление базы: 1 и 15 числа каждого месяца.

Для погашения кредита, вам необходимо:

- Посетить любое отделение Белпочты.

- Сообщить, что вы желаете погасить кредит МТБанка.

- Назвать свою Фамилию и , если потребуется, номер вашего кредитного договора.

- Сделать платеж.

Задолженность по кредитным картам можно погасить через сервис онлайн переводов perevod.mtbank.by (с карт других банков, а также с карт МТБанка)

Погашение кредитов

- Оплата кредита с любой платежной карты VISA, MasterCard.

Платеж проводится на следующий банковский день.

Комиссия за зачисление средств на карты МТБанка через perevod.mtbank.by не взимается. Банки-эмитенты могут взимать дополнительные комиссии при переводе.

Обновление базы: раз в месяц.Для погашения кредита, вам необходимо:

- Перейти на страницу системы e-pay «Оплата кредитов МТБанка».

* все данные передаются через защищенный канал. - Ввести номер карты с которой вы желаете осуществить платеж.

- Ввести номер кредитного договора (формат 38ХХХХХХ или VE-хххх).

- Сверить данные о платеже.

- Оплатить.

- Перейти на страницу системы e-pay «Оплата кредитов МТБанка».

org/Question»>

org/Question»>Для погашения долга по карте (Халва и др.), вам необходимо:

Для погашения кредита, вам необходимо:

), вам необходимо:

), вам необходимо:

Интернет-банк

Использование личного кредита для погашения долга по кредитной карте

Долг по кредитной карте может быстро превратиться в цикл бесконечных платежей. К счастью, есть несколько решений, если вы хотите опередить свой долг и погасить его быстрее.

Один из способов — подать заявку на личный кредит, чтобы эффективно перевести свой долг с эмитента вашей кредитной карты на личного кредитного кредитора и, надеюсь, получить меньшую процентную ставку и лучшие варианты погашения. Поступая таким образом, вы, вероятно, будете платить меньше процентов в долгосрочной перспективе и в конечном итоге сможете избавиться от долгов. Есть также несколько других вариантов, которые стоит рассмотреть, если вы хотите консолидировать долг эффективно и дешево.

Ниже выберите подробности, что вам нужно знать об использовании личного кредита для погашения задолженности по кредитной карте и о том, как начать работу.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Преимущества использования личного кредита для погашения задолженности по кредитной карте

Задолженность по кредитной карте в последнее время резко возросла, поскольку американцы продолжают справляться с рекордно высокой инфляцией на товары повседневного спроса, такие как бензин и продукты. К сожалению, подобные тенденции могут привести к скользкой дорожке, поскольку кредитные карты, как правило, имеют высокие процентные ставки, что позволяет потребителям накапливать долги еще быстрее.

Если вы оказались в долговой петле кредитной карты, вы можете подумать об использовании личного кредита. Вот две причины, по которым использование личного кредита для погашения долга по кредитной карте может иметь смысл в вашей ситуации.

Личные кредиты имеют более низкие процентные ставки, чем кредитные карты

Согласно последним данным Федеральной резервной системы, средняя процентная ставка по кредитным картам в мае 2022 года составляла 15,13%. В том же месяце процентные ставки по личным кредитам в среднем составляли 8,73% для 24-месячного кредита.

В том же месяце процентные ставки по личным кредитам в среднем составляли 8,73% для 24-месячного кредита.

Допустим, у вас есть задолженность по кредитной карте на сумму 8000 долларов, которую вы хотели бы погасить. Если бы вы сохранили остаток на своей кредитной карте, вы бы заплатили 1326 долларов в виде процентов. Если вместо этого вы подали заявку на личный кредит и выплатили его в течение двух лет, вы в конечном итоге заплатили бы 747 долларов в виде процентов — это разница в 579 долларов в процентах.

И имейте в виду, что эти процентные ставки являются средними. LightStream, лучший общий выбор Select для личных кредитов, предлагает годовые процентные ставки от 3,99% до 19% годовых.0,99% при подписке на автооплату, в зависимости от ваших условий. Таким образом, ваша экономия может быть еще больше.

Узнайте, получили ли вы предварительное одобрение на предложение персонального кредита.

Вы можете уменьшить количество ежемесячных платежей, которые у вас есть

Если у вас есть более одной кредитной карты с возобновляемым балансом, может быть полезно выбрать один краткий ежемесячный платеж с личным кредитом. Вместо того, чтобы сосредотачивать свои усилия в нескольких местах, вы будете иметь весь свой долг в одном месте и сможете направить свою энергию на его погашение. Кроме того, чем больше денег вы вкладываете в личный кредит, тем быстрее вы можете его погасить и тем меньше процентов вы будете платить.

Вместо того, чтобы сосредотачивать свои усилия в нескольких местах, вы будете иметь весь свой долг в одном месте и сможете направить свою энергию на его погашение. Кроме того, чем больше денег вы вкладываете в личный кредит, тем быстрее вы можете его погасить и тем меньше процентов вы будете платить.

Недостатки использования личного займа для погашения долга по кредитной карте

Однако использование личного займа для погашения долга по кредитной карте сопряжено с риском. Вот несколько минусов, которые следует учитывать, прежде чем подавать заявку на один.

Потребительские ссуды могут привести к увеличению долга

Если вы решите пойти по этому пути, важно использовать личные ссуды как средство для достижения цели. Даже если вы используете его для погашения своего долга, вы можете быстро снова оказаться с задолженностью по кредитной карте вместе с личным кредитом для вашего бывшего долга, если вы не будете осторожны.

Если вы берете личный кредит, чтобы погасить задолженность по кредитной карте, убедитесь, что вы немедленно погашаете остаток на кредитной карте наличными из кредита. Некоторые кредиторы, такие как Marcus от Goldman Sachs Personal Loans, сделают это автоматически, когда вы подаете заявку на кредит. Затем составьте план погашения кредита и составьте бюджет, чтобы не перерасходовать средства.

Некоторые кредиторы, такие как Marcus от Goldman Sachs Personal Loans, сделают это автоматически, когда вы подаете заявку на кредит. Затем составьте план погашения кредита и составьте бюджет, чтобы не перерасходовать средства.

Низкая процентная ставка не гарантируется

Несмотря на то, что между средними процентными ставками по кредитным картам и потребительским кредитам существует большая разница, нет никакой гарантии, что в итоге вы получите лучшую ставку. Узнайте точную процентную ставку, которую вы платите по своей кредитной карте, и сделайте все возможное, чтобы найти лучшую процентную ставку с личным кредитом. Такие факторы, как ваш кредитный рейтинг, сумма кредита и продолжительность срока, могут повлиять на то, на какую годовую процентную ставку вы имеете право.

Посетите рынок личных кредитов Select, который позволит вам увидеть, какие кредиты вы прошли предварительную квалификацию или предварительно одобрены. Это бесплатно, не повлияет на ваш кредитный рейтинг и позволяет сравнивать процентные ставки разных кредиторов.

Потребительские кредиты имеют комиссию

При поиске различных кредиторов учитывайте любые сборы, которые могут взиматься с вас за личный кредит, которые могут включать сборы за подачу заявления, сборы за выдачу, штрафы за досрочное погашение, сборы за просрочку платежа, сборы за возвращенный платеж или защиту платежа. страхование. Если разница в процентных ставках между вашей кредитной картой и личным кредитом невелика, сборы могут свести на нет любую потенциальную экономию.

Лучшие потребительские кредиты для погашения задолженности по кредитным картам

Если персональный кредит кажется подходящим решением для ваших финансовых потребностей, вот несколько любимых кредиторов Select на выбор. Выберите LightStream как лучший кредитор личных кредитов в целом из-за его низких процентных ставок и гибких условий, но PenFed также хорош для тех, кто ищет небольшие кредиты, и Discover для тех, кто ищет быстрое финансирование. Эти кредиты также не имеют происхождения или досрочного погашения сборов.

LightStream Personal Loans

Learn More

4.99% to 19.99%* when you sign up for autopay

Debt consolidation, home improvement, auto financing, medical expenses, wedding and others

$5,000 to $100,000

24–144 месяца*

GOOD

Нет

Нет

Нет

термины.

Персональные кредиты Penfed

Узнайте больше

Откройте для себя личные кредиты

Узнайте больше

5,99% до 24,99%

Консолидация долга, Домов

36, 48, 60, 72 и 84 месяца

Good

Нет

Нет

$ 39

Условия.

Посетите рынок личных кредитов Select, который позволит вам увидеть, какие кредиты вы прошли предварительную квалификацию или предварительно одобрены. Это бесплатно, не повлияет на ваш кредитный рейтинг и позволяет сравнивать процентные ставки разных кредиторов.

Еще один способ консолидировать задолженность по кредитной карте

Хотя получение личного кредита является надежным вариантом для погашения задолженности по кредитной карте, еще один способ сделать это — подписаться на кредитную карту с переводом остатка, которая поставляется с 0% вступительный АПР. С этим типом карты в течение определенного периода времени на ее баланс не будут начисляться проценты, пока вы ежемесячно вносите минимальный платеж.

Например, карта Wells Fargo Reflect® предлагает 0% начальной годовой процентной ставки в течение 18 месяцев с момента открытия счета (после этого 15,99% — 27,99% переменной годовой процентной ставки) на покупки и соответствующие переводы остатка. (См. Ставки и сборы.) Также можно продлить этот 0% годовых еще на три месяца, сделав минимальные платежи вовремя в течение начального периода. Переводы остатка, сделанные в течение первых 120 дней, также имеют право на вводную ставку.

Это означает, что вы можете в конечном итоге заработать до 21 месяца беспроцентного финансирования по вашему текущему долгу при условии внесения минимальных платежей. Если, например, у вас есть задолженность по кредитной карте в размере 8000 долларов США, которую нужно погасить, и вы можете ежемесячно выплачивать 400 долларов США в течение периода ввода 0%, вы не будете платить ни цента в виде процентов.

Если, например, у вас есть задолженность по кредитной карте в размере 8000 долларов США, которую нужно погасить, и вы можете ежемесячно выплачивать 400 долларов США в течение периода ввода 0%, вы не будете платить ни цента в виде процентов.

Однако имейте в виду, что в течение 120 дней с момента открытия счета взимается вступительный сбор в размере 5 долларов США или 3 % от суммы каждого перевода остатка, в зависимости от того, что больше. После этого до 5 % за каждый перевод остатка, но не менее 5 долларов США.

Если личный кредит не соответствует вашим потребностям, рассмотрите возможность использования кредитной карты с нулевой годовой процентной ставкой, например, одной из перечисленных ниже:

Карта Citi® Diamond Preferred®

Подробнее

На защищенном сайте Citi

Нет

В течение ограниченного времени заработайте 150 долл. США по выписке после того, как потратите 500 долл. США на покупки в течение первых 3 месяцев после открытия счета.

$0

0% в течение 21 месяца на переводы остатка; 0% на 12 месяцев на покупки

15,99% — 26,74 % переменная

5% от каждого перевода остатка; минимум 5 долларов. Переводы баланса должны быть завершены в течение 4 месяцев после открытия счета.

3%

Отлично/Хорошо

См. нашу методологию, применяются условия.

Подробнее

Chase Freedom Unlimited®

Узнать больше

На защищенном сайте Chase

Получите 5% возврата денег на путешествия, приобретенные в рамках Chase Ultimate Rewards®, нашей первоклассной программы вознаграждений, которая позволяет вам получать вознаграждения за возврат денег , путешествия, подарочные карты и многое другое; Кэшбэк 3 % за покупки в аптеках и рестораны, в том числе на вынос и доставку, и 1,5 % за все остальные покупки

Зарабатывайте дополнительные 1,5% на все, что вы покупаете (до 20 000 долларов США, потраченных в первый год) — возврат до 300 долларов США.

Это 6,5% на поездки, приобретенные через Chase Ultimate Rewards®, 4,5% на рестораны и аптеки и 3% на все остальные покупки.$ 0

0% в течение первых 15 месяцев с момента открытия счета при покупках и переводах баланса

17,99% — 26,74%. каждый перевод, в зависимости от того, что больше, по переводам, сделанным в течение 60 дней с момента открытия счета. После этого 5 долларов США или 5 % от суммы каждого перевода, в зависимости от того, что больше.

3%

Отлично/хорошо

Это 6,5% на поездки, приобретенные через Chase Ultimate Rewards®, 4,5% на рестораны и аптеки и 3% на все остальные покупки.

Это 6,5% на поездки, приобретенные через Chase Ultimate Rewards®, 4,5% на рестораны и аптеки и 3% на все остальные покупки.Применяются условия.

Карта Wells Fargo Active Cash®

Узнать больше

На защищенном сайте Wells Fargo

Неограниченное денежное вознаграждение в размере 2% за покупки

$0

0 % годовых в течение 15 месяцев с момента открытия счета на покупки и соответствующие переводы остатка; переводы баланса, сделанные в течение 120 дней, имеют право на вводную ставку

17,99%, 22,99% или 27,99% переменная годовая процентная ставка на покупки и переводы остатка

Вступительный взнос в размере 3% в течение 120 дней с момента открытия счета, затем до 5% (минимум 5 долларов США)

- 4

%

Отлично/Хорошо

См. тарифы и сборы, применяются условия.

тарифы и сборы, применяются условия.

Практический результат

Избавление от долгов по кредитным картам — отличное начало для достижения финансовой стабильности и долгосрочного благосостояния, поэтому стоит рассмотреть любое решение, позволяющее выйти из долгового цикла.

Прежде чем подавать заявку на личный кредит, проверьте свой кредитный рейтинг, чтобы узнать, в каком состоянии вы сейчас находитесь, так как это поможет вам определить виды кредитов, на которые вы сможете претендовать.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow нам по телефону Facebook , Instagram и Twitter .

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Использование личного кредита для погашения задолженности по кредитной карте – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Люди используют личные кредиты по разным причинам — от покупки дома на колесах до оплаты медицинских счетов, — но консолидация задолженности по кредитной карте может быть одной из самых популярных целей. Взяв доходы от личного кредита для погашения долга по кредитной карте, вы можете исключить несколько ежемесячных платежей по карте с высокими процентами и объединить долг в один ежемесячный платеж по личному кредиту — часто по сниженной цене.

Задолженность по кредитной карте и задолженность по личному кредиту

Несмотря на то, что задолженность по кредитной карте и личному кредиту фактически одинакова — непогашенные остатки — один из них может быть менее дорогостоящим. Кредитные карты обычно взимают процентные ставки от 12% до 24%, хотя некоторые карты могут взимать ставки выше 30%. Личные кредиты, с другой стороны, как правило, имеют более низкие ставки, в диапазоне от 3% до 30%. С учетом сказанного, задолженность по кредитной карте с высокой процентной ставкой обычно обходится вам больше в виде процентов с течением времени, чем задолженность по личному кредиту, поэтому вы можете рассмотреть возможность использования личного кредита для погашения долга по кредитной карте.

4 Преимущества использования личного кредита для погашения задолженности по кредитной карте

Если ваша цель состоит в том, чтобы погасить долг быстрее, чем вы могли бы, просто делая ежемесячные минимальные платежи по кредитной карте, подача заявки на личный кредит может оказаться полезным. Но потребительский кредит предлагает и другие преимущества.

Но потребительский кредит предлагает и другие преимущества.

1. Вы можете получать более низкую процентную ставку

Вы можете платить 20% годовых или больше, если у вас есть баланс кредитной карты, хотя заемщики с отличной кредитной историей могут платить примерно от 12% до 17%, в зависимости от типа карты, которую они используют. собственный.

Потребительские кредиты, с другой стороны, взимают среднюю процентную ставку менее 10%. Лучшие личные кредиты еще дешевле, если у вас высокий кредитный рейтинг. Это означает, что вы можете сократить общий процентный платеж вдвое и даже погасить свой долг раньше, поскольку вы будете платить меньше процентов.

2. Консолидация упрощает платежи

Если вы каждый месяц совершаете много разных платежей по кредитным картам, может быть сложно отслеживать все сроки и минимальные суммы задолженности. Если вы пропустите платеж или не заплатите хотя бы причитающуюся сумму, вы можете столкнуться с комиссией за просрочку платежа, и ваш кредитный рейтинг может ухудшиться.

Взяв личный кредит для консолидации платежей по кредитной карте, вы будете вносить один ежемесячный платеж по кредиту, а не много платежей. Сокращение количества платежей может освободить время и место для других обязанностей.

3. Вы можете повысить свой кредитный рейтинг

Хотя получение личного кредита вызывает жесткую проверку кредитоспособности и временно ухудшает ваш кредитный рейтинг, персональный кредит может положительно повлиять на ваш кредитный рейтинг несколькими способами.

Получение личного кредита увеличивает ваш кредитный баланс, который составляет 10% от вашего счета. Это показывает кредиторам и кредиторам, что вы несете ответственность за деньги, имея множество различных кредитов и долгов.

Вы также сократите использование кредита, погасив свой долг. Использование вашего кредита — это соотношение того, сколько кредита вы используете, по сравнению с тем, сколько кредита вам доступно. Если вы погасите кредитные карты, использование снизится до 0%. Менее 30% — а в идеале менее 10% — считается отличным использованием кредита и может помочь вам улучшить свой балл.

Менее 30% — а в идеале менее 10% — считается отличным использованием кредита и может помочь вам улучшить свой балл.

4. Вы можете погасить долг раньше

Если вы делаете только минимальные платежи по кредитной карте каждый месяц, вам могут потребоваться годы или даже десятилетия, чтобы погасить свои остатки, в зависимости от того, сколько вы должны.

С личным кредитом вы можете сразу погасить задолженность по кредитной карте и настроить план платежей для погашения одного личного кредита. Условия варьируются в зависимости от суммы займа и вашего кредитора. Если бы вы были на пути к погашению кредитных карт через 10 лет, вы могли бы взять личный кредит и погасить его менее чем за пять лет. Просто убедитесь, что вы не перезапустите цикл, восстанавливая долг по кредитной карте.

3 Недостатки использования личного кредита для погашения задолженности по кредитной карте

Существуют некоторые потенциально негативные последствия консолидации задолженности по кредитной карте путем получения личного кредита, включая стоимость. Учитывайте и эти недостатки, прежде чем принимать решение.

Учитывайте и эти недостатки, прежде чем принимать решение.

1. Взятие личного кредита может привести к увеличению долга

Личный кредит означает, что вы занимаете больше денег. Если вы возьмете личный кредит, чтобы погасить свои кредитные карты, и снова начнете нести остаток по этим кредитным картам, вы накопите больше долгов, чем раньше.

Личный кредит для консолидации кредитной карты не ликвидатор долга; используйте его только в том случае, если вы использовали другие варианты, такие как увеличение платежей по кредитной карте каждый месяц или открытие кредитной карты для перевода остатка.

2. Вам не гарантируют более низкую процентную ставку

Потребительские кредиты, как правило, предлагают более низкие процентные ставки по сравнению с кредитными картами, но это может быть не для всех. Если у вас нет звездного кредита, вы можете не претендовать на персональный кредит. Если вы имеете право на получение личного кредита с плохой кредитной историей, ваша процентная ставка может быть не ниже, а может быть выше, чем та, которую вы платите сейчас.

3. Потребительские кредиты тоже имеют комиссии

Некоторые кредиторы взимают различные комиссии, например, комиссию за просрочку платежа, комиссию за выдачу кредита и комиссию за недостаточное количество средств. Помните об этом, когда вы сравниваете кредиторов личных кредитов.

Как выбрать лучший потребительский кредит

Существует множество различных кредиторов, которые взимают различные процентные ставки и сборы и предлагают различные условия погашения. Не существует единого набора стандартов, которым следуют личные кредиты, а это означает, что вы можете увидеть широкий спектр предложений в зависимости от того, на что вы имеете право. При изучении вариантов личного кредита учитывайте:

- Процентные ставки. Лучшие потребительские кредиты будут предлагать самые низкие процентные ставки тем, у кого самые высокие кредитные рейтинги. Чем выше ваш кредитный рейтинг, тем ниже будет ваш ежемесячный платеж и тем меньше процентов вы будете платить в течение срока действия кредита.

- Условия. Условия погашения также сильно различаются в зависимости от кредитора. Некоторые предлагают сроки погашения всего за шесть месяцев, а некоторые от пяти до семи лет. Если вы хотите погасить кредит раньше, найдите кредитора, который предлагает более короткие сроки погашения. Если вам нужно снизить ежемесячные платежи, посмотрите, сможете ли вы найти кредитора с более длительными сроками погашения.

- Сборы. Чем лучше ваш кредитный рейтинг, тем больше кредитов вы можете претендовать на то, чтобы не взимать комиссию за выдачу или другие сборы. Если у вас нет большого кредита, оцените комиссию каждого кредитора и посмотрите, какие из них вам удобны, если вам придется их платить. Например, если вы пропустите платеж, будет ли штраф за просрочку платежа $15 или $30?

- Сумма кредита. Некоторым людям не нужно много занимать, чтобы погасить свой долг, в то время как другим нужно взять значительную сумму. Каждый кредитор предлагает различные минимальные и максимальные суммы. Наряду с этим, ваш кредитный рейтинг может повлиять на то, сколько вам разрешено занимать. Чем выше ваш кредитный рейтинг, тем больше вы доверяете кредиторам, что позволяет вам брать больше.

Каждый кредитор предлагает различные минимальные и максимальные суммы. Наряду с этим, ваш кредитный рейтинг может повлиять на то, сколько вам разрешено занимать. Чем выше ваш кредитный рейтинг, тем больше вы доверяете кредиторам, что позволяет вам брать больше.

Каждый кредитор предлагает различные минимальные и максимальные суммы. Наряду с этим, ваш кредитный рейтинг может повлиять на то, сколько вам разрешено занимать. Чем выше ваш кредитный рейтинг, тем больше вы доверяете кредиторам, что позволяет вам брать больше.Альтернативный вариант: кредитная карта для перевода баланса

Возможно, вы сможете подать заявку на новую кредитную карту, которая позволит вам переводить балансы с существующих кредитных карт, возможно, в качестве более низкой процентной ставки для вас. Преимущества перевода баланса кредитной карты включают в себя:

- Беспроцентные платежи. Если вы имеете право на перевод остатка на 0% годовых, вы не будете платить никаких дополнительных процентов за период действия акции, что позволит вам погасить остаток с меньшими затратами.

- Плата за перевод остатка не взимается. Большинство кредитных карт взимают комиссию при переводе остатка, но вы можете найти несколько, которые не взимают комиссию за перевод остатка.

- Новые льготы. Если у вас есть приличный кредит, вы можете претендовать на новую карту, которая предлагает возврат наличных денег, туристические привилегии или другие виды сделок для держателей карт.

Недостатки перевода баланса кредитной карты включают:

- Возможные проценты. Если вы не погасите остаток до окончания рекламного периода, вам могут быть начислены проценты на остаток.

- Потеря рекламного предложения. Несмотря на то, что проценты не начисляются, вы все равно обязаны ежемесячно вносить минимальные платежи. Если вы этого не сделаете, вы можете потерять свое рекламное предложение, и проценты начнут накапливаться на весь ваш баланс.

- Несоблюдение квалификационных требований. Если у вас нет приличного кредита, вы можете не претендовать на получение новой кредитной карты.

- Недостаточно высокий кредитный лимит. Даже если вы соответствуете требованиям, весь ваш баланс может быть не переведен, потому что эмитент карты предлагает вам более низкий кредитный лимит, чем вам нужно. Это означает, что вы находитесь на крючке для баланса на вашей новой карте и любых старых картах, на которых есть оставшиеся балансы.

Это означает, что вы находитесь на крючке для баланса на вашей новой карте и любых старых картах, на которых есть оставшиеся балансы.

Это означает, что вы находитесь на крючке для баланса на вашей новой карте и любых старых картах, на которых есть оставшиеся балансы.Долг Снежный ком или Лавина

Вы также можете решить, что лучший способ погасить задолженность по кредитной карте — сосредоточить дополнительные платежи на одной из ваших карт. Для этого есть два основных способа: долговой снежный ком или долговая лавина.

Преимущества использования одного из этих методов включают:

- Избежание новых кредитных линий. Если у вас нет большой кредитной истории или вы не хотите влезать в дополнительные долги, эти методы позволят вам сосредоточиться на погашении долга тем, что у вас есть, а не увеличивать свое бремя.

- Ориентация на высокие проценты. С помощью метода долговой лавины вы сначала погашаете свой долг с самой высокой процентной ставкой. Это может сэкономить вам больше в долгосрочной перспективе.

- Ориентация на маленькие победы. Метод долгового снежного кома фокусируется на погашении в первую очередь долга с наименьшим остатком. Если вам нужна быстрая победа, это может быть вашим лучшим выбором.

Метод долгового снежного кома фокусируется на погашении в первую очередь долга с наименьшим остатком. Если вам нужна быстрая победа, это может быть вашим лучшим выбором.

Метод долгового снежного кома фокусируется на погашении в первую очередь долга с наименьшим остатком. Если вам нужна быстрая победа, это может быть вашим лучшим выбором.Конечно, у этих способов оплаты есть и свои недостатки. Вы можете найти:

- Это медленный процесс. Увеличение ваших платежей только с помощью наличных денег, которые у вас есть прямо сейчас, означает, что вы можете погасить свой долг медленнее по сравнению с личным кредитом.

- Ваш бюджет не подходит для этого. Если ваш бюджет и без того скудный, у вас может не оказаться лишних денег для более высоких платежей по кредитным картам.

Как консолидировать задолженность по кредитной карте, не повреждая ваш кредит?

Консолидация задолженности по кредитной карте оказывает первоначальное временное негативное влияние на ваш кредитный рейтинг. Когда вы подаете заявку на новый кредитный счет для консолидации своего долга, например, личного кредита, ваш кредитор обычно проводит жесткую проверку кредитоспособности, что приводит к жесткому расследованию. Жесткие запросы снижают ваш кредитный рейтинг до пяти баллов. Хотя эти запросы остаются в вашем кредитном отчете в течение двух лет, они влияют на ваш счет только в течение одного года.

Жесткие запросы снижают ваш кредитный рейтинг до пяти баллов. Хотя эти запросы остаются в вашем кредитном отчете в течение двух лет, они влияют на ваш счет только в течение одного года.

Тем не менее, вы можете принять меры для борьбы с этим временным падением и со временем повысить свой кредитный рейтинг. Например, если вы впервые подаете заявку на личный кредит, это улучшит ваш кредитный баланс, который составляет 10% от вашего балла FICO. После того, как вы откроете кредит консолидации долга, вы можете повысить свой балл, делая своевременные или досрочные платежи — ваша история платежей составляет 35% вашего балла FICO.

Таким образом, хотя вы, скорее всего, столкнетесь с первоначальным временным падением вашего кредитного рейтинга при консолидации долга по кредитной карте, вы можете восстановить свой кредитный рейтинг, следуя ответственным кредитным практикам.

Сравните ставки по личным кредитам от ведущих кредиторов

Сравните ставки по личным кредитам за 2 минуты с Credible. com

com

Сравнить цены

Часто задаваемые вопросы (FAQ)

Какая задолженность по кредитной карте является нормальной?

Согласно отчету Experian за 2021 год, американцы имеют в среднем 5525 долларов долга по кредитным картам. Тем не менее, независимо от среднего долга по кредитной карте в Америке, крайне важно максимально минимизировать задолженность по кредитной карте. Мы рекомендуем держать баланс вашей кредитной карты ниже 30% от общего доступного кредита.

Что произойдет с вашим долгом по кредитной карте, когда вы умрете?

Любой невыплаченный долг после вашей смерти должен быть погашен, как правило, за счет активов из вашего имущества, прежде чем какие-либо активы будут распределены между членами вашей семьи. Если ваш долг превышает ваши активы, способ погашения долга зависит от нескольких факторов. Например, любой, кто является владельцем совместного счета на ваших кредитных картах, может подлежать погашению долга после вашей смерти.

Что происходит с невыплаченным долгом по кредитной карте через семь лет?

Хотя невыплаченный долг по кредитной карте через семь лет не прощается, он исчезает из вашего кредитного отчета и больше не влияет на ваш кредитный рейтинг. Тем не менее, вам все равно могут предъявить иск за невыплаченные долги, независимо от того, есть ли они в вашем кредитном отчете или нет.

Тем не менее, вам все равно могут предъявить иск за невыплаченные долги, независимо от того, есть ли они в вашем кредитном отчете или нет.

Как избежать долгов по кредитной карте?

Лучший способ избежать долгов по кредитной карте — ежемесячно полностью погашать остаток. Вы можете добиться этого, ограничив количество карт, которые вы используете, установив бюджет, тратя в пределах своих возможностей и зарегистрировавшись в автоплатежах, чтобы никогда не пропустить платеж.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дори Зинн более десяти лет занимается журналистикой в области личных финансов. Помимо ее работы для Forbes, ее подписи появились на CNET, Yahoo! Финансы, New York Times, Quartz, Inc. и другие. Она любит помогать людям узнавать о деньгах и специализируется на таких темах, как финтех, инвестиции, недвижимость, займы и финансовая грамотность.

Помимо ее работы для Forbes, ее подписи появились на CNET, Yahoo! Финансы, New York Times, Quartz, Inc. и другие. Она любит помогать людям узнавать о деньгах и специализируется на таких темах, как финтех, инвестиции, недвижимость, займы и финансовая грамотность.

Главный редактор Forbes Advisor США. Майк писал и редактировал статьи об ипотеке, банковском деле и кредитных картах в течение десяти лет. До прихода в Forbes Advisor его работы появлялись на Bankrate, CreditCards.com и The Points Guy. Майк также поделился своим опытом в области личных финансов в многочисленных интервью на телевидении, радио и в печати.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.