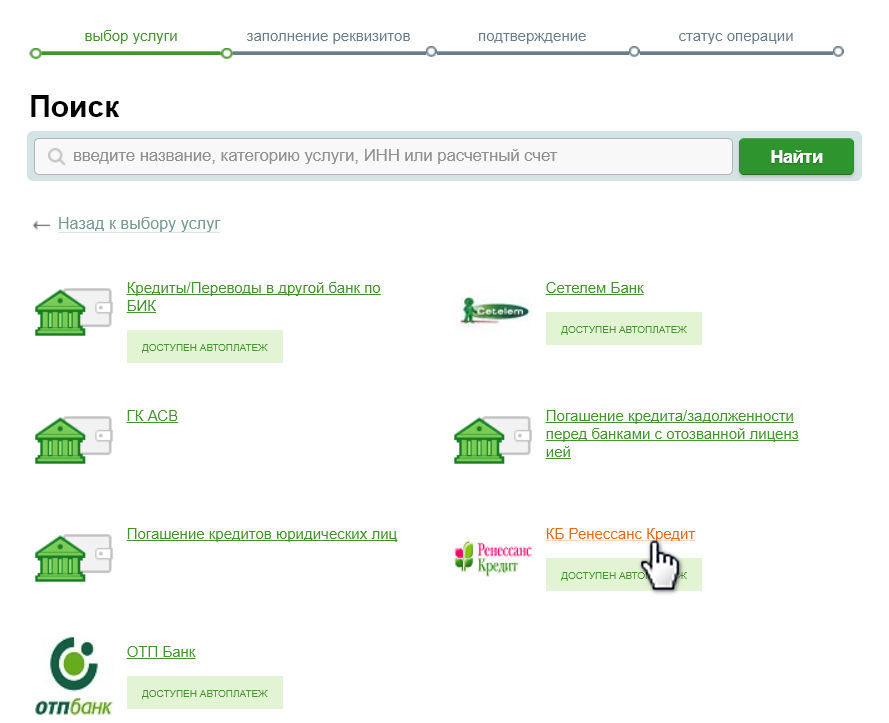

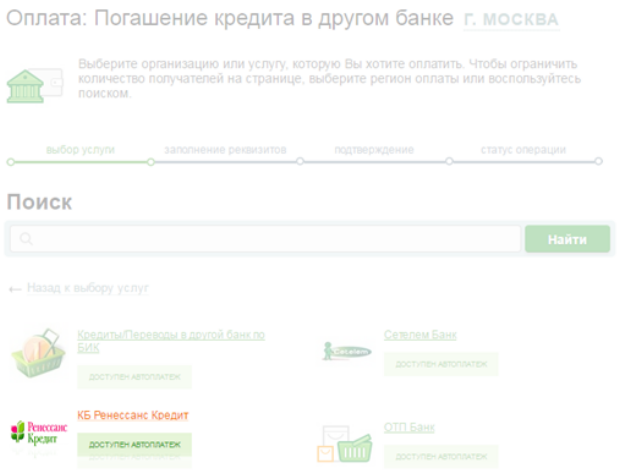

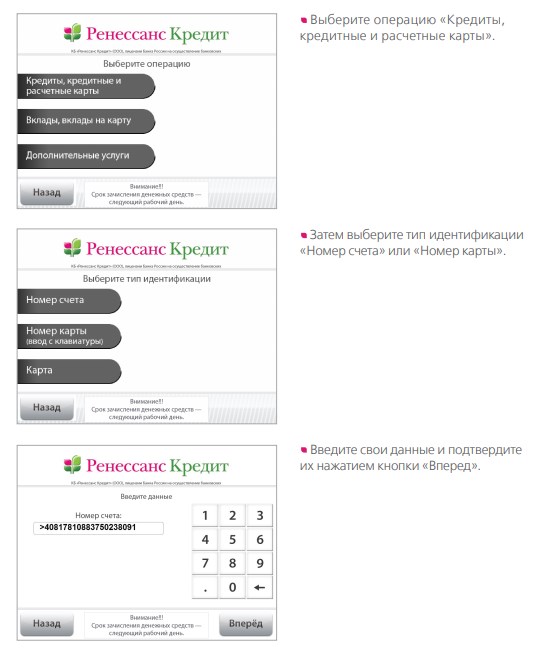

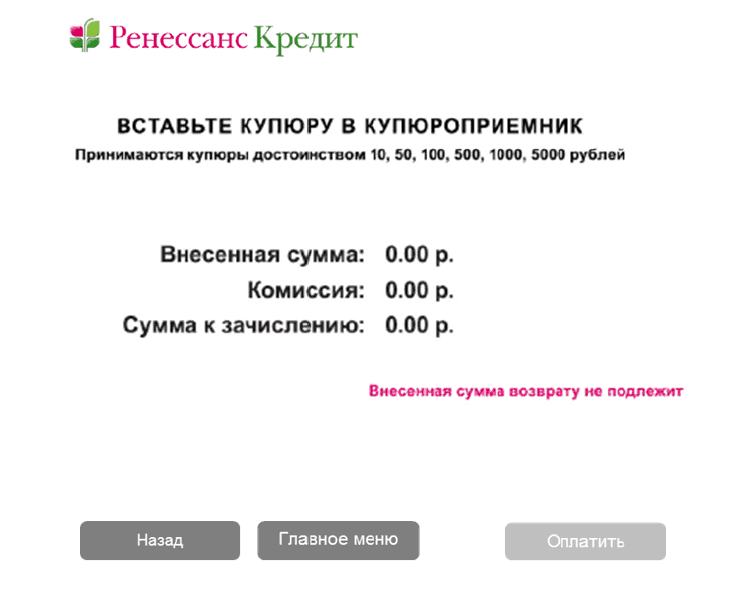

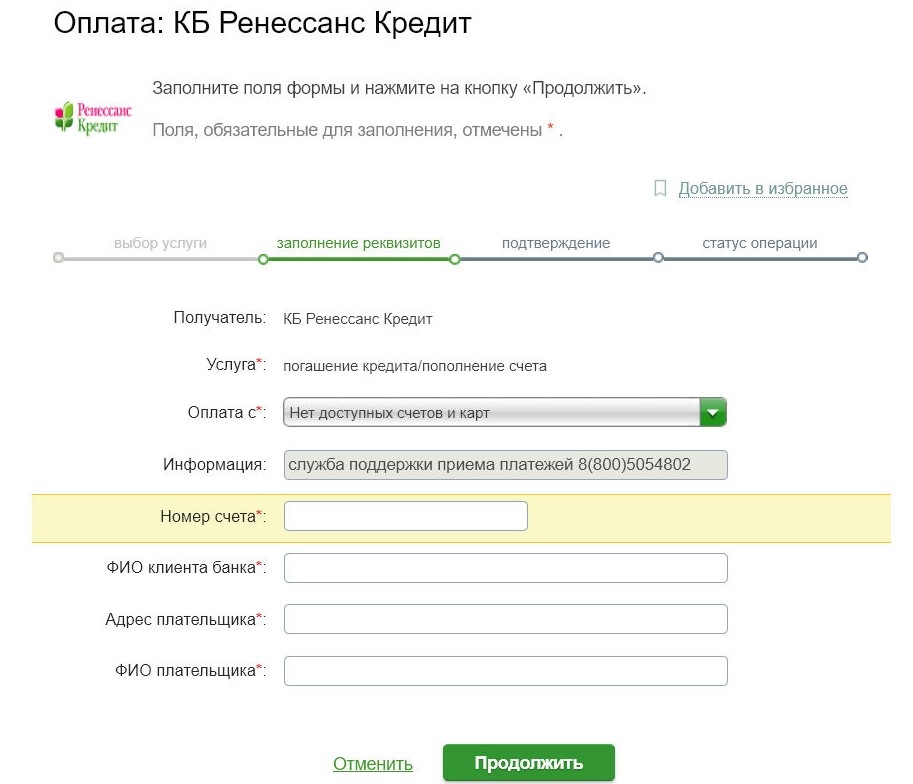

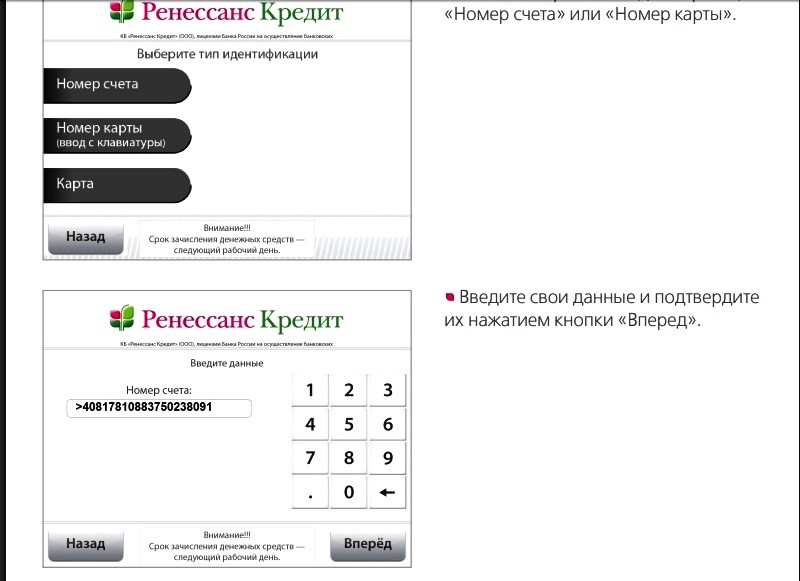

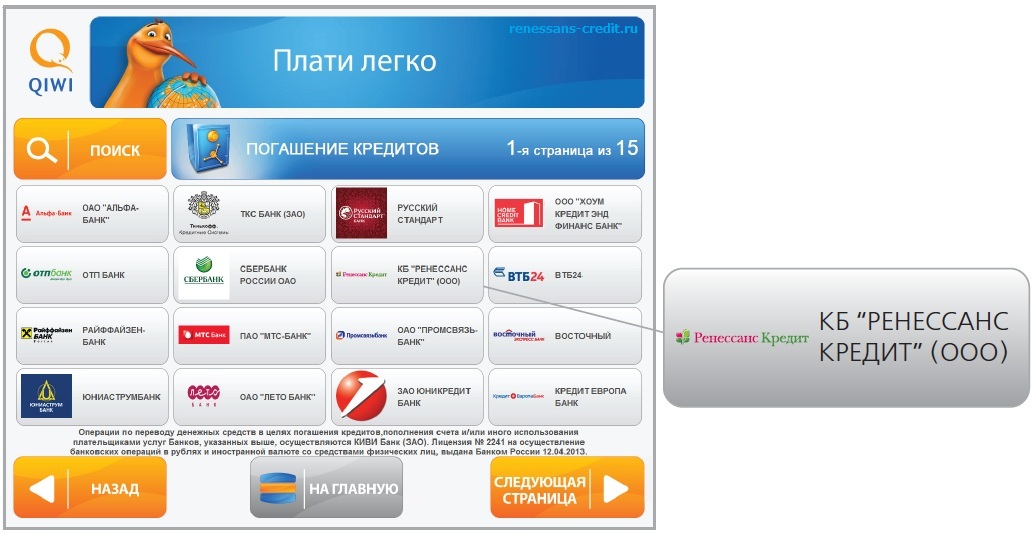

Оплатить кредит ренессанс через интернет банковской картой: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

инструкция по входу и регистрации в интернет-банке

Банк Ренессанс Кредит предлагает своим клиентам удобный и надежный Интернет-банк Ренессанс Кредит онлайн, для совершения любых финансовых операций и управления услугами банка, не выходя из дома.

Регистрация в личном кабинете

Для полноценного использования всех предложений банка Ренессанс Кредит, личный кабинет просто необходим. Для самостоятельной регистрации в Интернет-банке Ренессанс Кредит необходимо являться действующим клиентом банка. Чтобы зарегистрироваться без посещения отделения банка потребуется ввести номер карты, счета или договора, ФИО и контактный номер мобильного телефона. Для подтверждения регистрации потребуется ввести код из СМС-сообщения, которое придет на указанный номер.

Если с самостоятельной регистрацией в личном кабинете банка Ренессанс Кредит возникли трудности, можно обратиться в службу поддержки банка Ренессанс Кредит по телефону +7 (800) 200-0-981, оператор задаст несколько вопросов для подтверждения личности, после чего на телефон придет информация для входа в виде логина и пароля.

Внимание! Срок действия временного логина и пароля 3 суток. После входа в систему следует произвести замену на собственные, которые придуманы лично. Если этого не сделать, всю процедуру придется выполнять повторно.

Вход в личный кабинет банка Ренессанс Кредит

Ссылка на официальный Интернет-банк Ренессанс Кредит — https://ib.rencredit.ru/

Для доступа к личному кабинету необходимо осуществить ввод логина и пароля в соответствующие графы. Здесь же расположена форма восстановления пароля, при этом необходимо заполнить определенную форму, где указываются имя владельца личного кабинета, номер мобильного телефона, указанный при регистрации, номер банковской карты, номер договора и счета.

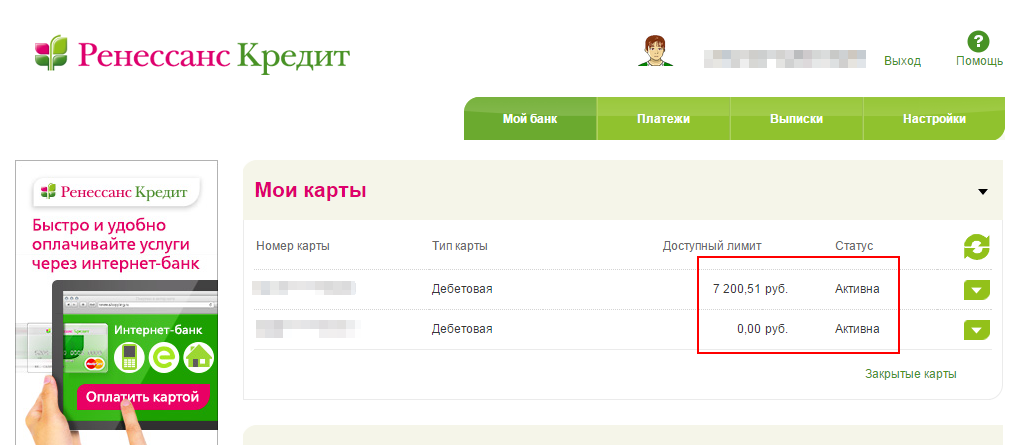

Всего в кабинете интернет-банка Ренессанс кредит имеет четыре раздела:

- Мой банк

- Млатежи

- Выписки

- Настройки

В «платежах», к примеру, можно оплатить коммунальные услуги, пополнить мобильник, осуществить другие платежи. В целом, меню очень удобное, разобраться в нем достаточно просто даже без опыта совершения подобных операций.

В целом, меню очень удобное, разобраться в нем достаточно просто даже без опыта совершения подобных операций.

Возможности и преимущества личного кабинета

Для пользователей банка создано несколько возможностей доступа к кабинету. Личный кабинет Ренессанс кредит позволяет выбрать «Оперативный» или «Информационный» режим доступа. При первом варианте входа можно выполнить платеж или перевод денежных средств. Второй позволяет получать информацию по счетам или погасить кредитную задолженность.

Информационный доступ можно оформить при регистрации на сайте банка или в интернет-банкинге. При этом следует помнить, что на сайте регистрация доступна только тем клиентам, которые были оформлены после 13 июня 2016 года. Для ранее оформленных пользователей регистрация возможна в телефонном режиме или при непосредственном посещении офиса.

Мобильный банк Ренессанс кредита открывает возможности:

- Получать информацию по совершенным сделкам, полностью их контролируя.

- Осуществлять выписку информации по банковским картам за определенный период.

- Доступ к информации о размещенных денежных активах, процентам по вкладам, сроки действия вклада.

- Посмотреть сумму на банковской карте, уточнить дату погашения задолженности на кредитной карте.

- Посмотреть графики выплат по кредитным ставкам.

- Погасить кредитные задолженности.

- Выполнить составление заявки на открытие вклада, не выходя из дома.

- Посмотреть адрес самого близко распложенного банковского отделения или банкомата.

Что такое проценты?

Что такое проценты?

Проценты — это денежная плата за привилегию занимать деньги. Процентные расходы или доходы часто выражаются в виде суммы в долларах, в то время как процентная ставка, используемая для расчета процентов, обычно выражается в виде годовой процентной ставки (APR). Проценты — это сумма денег, которую кредитор или финансовое учреждение получает за ссуду денег. Проценты также могут относиться к доле участия акционера в компании, обычно выражаемой в процентах.

Ключевые выводы

- Проценты — это денежная комиссия за получение денег взаймы, обычно выражаемая в процентах, например годовая процентная ставка (APR).

- Проценты могут быть получены кредиторами за использование их средств или уплачены заемщиками за использование этих средств.

- Проценты часто считаются простыми процентами (на основе основной суммы) или сложными процентами (на основе основной суммы и ранее заработанных процентов).

- Проценты часто связаны с кредитными картами, ипотечными кредитами, автокредитами, частными кредитами, сберегательными счетами или штрафами.

- Проценты сильно зависят от макроэкономической политики, определяемой ставкой Федерального резерва по федеральным фондам.

Проценты

Понимание Проценты

Проценты — это концепция компенсации одной стороне за риск и лишение возможности использовать средства с одновременным наказанием другой стороны за использование чужих средств. Человек, временно расстающийся со своими деньгами, имеет право на компенсацию, и лицо, временно использующее эти средства, часто обязано выплатить эту компенсацию.

Человек, временно расстающийся со своими деньгами, имеет право на компенсацию, и лицо, временно использующее эти средства, часто обязано выплатить эту компенсацию.

Когда вы оставляете деньги на сберегательном счете, на ваш счет начисляются проценты. Это связано с тем, что банк использует ваши деньги и ссужает их другим клиентам, в результате чего вы получаете процентный доход.

Сумма процентов, которую человек должен заплатить, часто связана с его кредитоспособностью, сроком кредита или характером кредита. При прочих равных проценты и процентные ставки выше при большем риске; поскольку кредитор сталкивается с большим риском того, что заемщик не сможет произвести свои платежи, кредитор может взимать более высокие проценты, чтобы побудить их предоставить ссуду.

Годовая процентная ставка включает процентную ставку по кредиту, а также другие сборы, такие как сборы за выдачу кредита, затраты на закрытие или дисконтные баллы.

История процентных ставок

Такая стоимость заимствования денег сегодня считается обычным явлением. Однако широкая приемлемость процента стала обычным явлением только в эпоху Возрождения.

Однако широкая приемлемость процента стала обычным явлением только в эпоху Возрождения.

Интерес — древняя практика; однако социальные нормы от древних ближневосточных цивилизаций до средневековья рассматривали взимание процентов по ссудам как своего рода грех. Отчасти это было связано с тем, что ссуды выдавались нуждающимся людям, и не было никакого другого продукта, кроме денег, полученных в процессе ссуды активов под проценты.

Моральная сомнительность взимания процентов по кредитам исчезла в эпоху Возрождения. Люди начали занимать деньги для развития бизнеса, пытаясь улучшить свою собственную станцию. Растущие рынки и относительная экономическая мобильность сделали ссуды более распространенными и сделали взимание процентов более приемлемым. Именно в это время деньги стали считаться товаром, а альтернативные издержки их ссуды считались достойными взимания платы.

Политические философы 1700-х и 1800-х годов разъясняли экономическую теорию, лежащую в основе взимания процентных ставок за ссудные деньги, среди авторов были Адам Смит, Фредерик Бастиа и Карл Менгер.

Иран, Судан и Пакистан используют беспроцентные банковские системы. Иран полностью беспроцентный, а Судан и Пакистан имеют частичные меры. При этом кредиторы участвуют в разделении прибыли и убытков вместо того, чтобы взимать проценты с денег, которые они ссужают. Эта тенденция в исламском банкинге — отказ брать проценты по кредитам — стала более распространенной к концу 20-го века, независимо от размера прибыли.

Сегодня процентные ставки могут применяться к различным финансовым продуктам, включая ипотечные кредиты, кредитные карты, автокредиты и потребительские кредиты. Процентные ставки начали падать в 2019 годуи были доведены почти до нуля в 2020 г.

Формула и расчет процентов

В своей самой простой форме проценты рассчитываются путем умножения непогашенной основной суммы на процентную ставку.

Проценты = Процентная ставка * Основная сумма или остаток

Более сложным аспектом расчета процентов часто является определение правильной процентной ставки. Процентная ставка часто выражается в процентах и обычно обозначается как APR. Однако годовая процентная ставка часто не отражает каких-либо эффектов начисления сложных процентов. Вместо этого эффективная годовая ставка используется для выражения фактической процентной ставки, подлежащей выплате.

Процентная ставка часто выражается в процентах и обычно обозначается как APR. Однако годовая процентная ставка часто не отражает каких-либо эффектов начисления сложных процентов. Вместо этого эффективная годовая ставка используется для выражения фактической процентной ставки, подлежащей выплате.

Часто годовая ставка должна быть преобразована для расчета применимых процентов, заработанных за данный период. Например, если сберегательный счет должен выплачивать 3% процентов от среднего остатка, счет может начислять 0,25% (3% / 12 месяцев) каждый месяц.

Затем применимая процентная ставка умножается на непогашенную сумму денег, связанную с начислением процентов. Для кредитов это непогашенный основной остаток. Для сбережений это часто средний остаток сбережений за данный период.

В любом случае сумма процентов, начисляемых за каждый период, вероятно, будет меняться. Что касается кредитов, заемщики, вероятно, будут производить платежи, которые уменьшают основной остаток, что приводит к снижению процентной ставки. Для вкладчиков общая активность (включая добавление процентов за последний месяц) часто меняет применимый баланс.

Для вкладчиков общая активность (включая добавление процентов за последний месяц) часто меняет применимый баланс.

Ваш кредитный рейтинг оказывает наибольшее влияние на процентную ставку, которую вам предлагают, когда речь идет о различных кредитах и кредитных линиях.

Простые проценты против сложных процентов

К кредитам могут применяться два основных типа процентов — простые и сложные. Простые проценты — это установленная ставка на основную сумму, первоначально предоставленную заемщику, которую заемщик должен заплатить за возможность использовать деньги. Сложные проценты — это проценты как на основную сумму, так и на сложные проценты, уплачиваемые по этому кредиту. Последний из двух видов интереса является наиболее распространенным.

По понятным причинам лица, пытающиеся заработать проценты, предпочитают соглашения о сложных процентах. Это соглашение приводит к тому, что проценты начисляются на проценты, что приводит к увеличению общего дохода. Сберегательные счета в банках часто приносят сложные проценты; любые предыдущие проценты, заработанные на ваших сбережениях, переводятся на ваш счет, и этот новый баланс — это то, что приносит проценты в будущих периодах.

Сберегательные счета в банках часто приносят сложные проценты; любые предыдущие проценты, заработанные на ваших сбережениях, переводятся на ваш счет, и этот новый баланс — это то, что приносит проценты в будущих периодах.

С другой стороны, сложные проценты чрезвычайно беспокоят заемщиков, особенно если их начисленные сложные проценты капитализируются в их непогашенную основную сумму. Это означает, что ежемесячный платеж заемщика фактически увеличится из-за того, что теперь у него больше кредита, чем тот, с которого он начал.

Общие приложения, представляющие интерес

Есть бесчисленное множество способов, которыми человек может взимать или взимать проценты. Ниже приведены некоторые распространенные примеры, когда проценты могут быть получены одной стороной и выплачены другой.

- Кредитные карты: Среди способов заимствования денег, приносящих наибольшую процентную ставку, кредитные карты известны высоким процентом годовых. Потребители могут вносить минимальные ежемесячные платежи в рассрочку; в свою очередь, процентные расходы могут накапливаться и зарабатываются поставщиками кредитных карт/базовыми финансовыми учреждениями.

- Ипотечные кредиты: Среди самых долгосрочных кредитов проценты по ипотечным кредитам часто выплачиваются в течение всего их потенциального 30-летнего срока. Хотя проценты могут оцениваться как фиксированная или переменная ставка, теоретически они со временем уменьшаются по мере того, как заемщик выплачивает первоначальную основную сумму кредита.

- Автокредиты: Примером краткосрочного кредита являются автокредиты, которые часто выдаются на срок до шести лет. Проценты часто взимаются в виде фиксированной ставки, и дилерский центр, предоставляющий кредит, может иметь собственный финансовый отдел, который собирает доход от процентов.

- Студенческие ссуды: Во время COVID-19 выплаты по студенческим ссудам были приостановлены, а действующие ставки по ссудам были снижены до 0%. Это означало, что какое-то время по всем кредитам проценты не начислялись.

- Сберегательные счета: Сберегательные счета, часто являющиеся положительным видом процентов для большинства потребителей, приносят ежемесячные процентные начисления. Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.

- Счета: Хотя многие компании могут начислять пеню за просрочку, некоторые компании предпочитают начислять проценты по неоплаченным и просроченным счетам. Идея состоит в том, что поскольку просрочивший плательщик технически занимает деньги у держателя счета, держателю счета причитаются проценты.

Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.

Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.Быстрый способ получить приблизительное представление о том, сколько времени потребуется для удвоения процентного счета, — это использовать так называемое правило 72. Просто разделите число 72 на применимую процентную ставку. Например, при процентной ставке 4% вы удвоите свои инвестиции примерно через 18 лет (то есть 72/4).

Преимущества и недостатки выплаты процентов

Представьте себе ситуацию, когда вам абсолютно необходим надежный транспорт, чтобы добраться до работы. Нет системы общественного транспорта, у вас нет машины, работа далеко, и вы не можете позволить себе купить сразу целую машину. Самым большим преимуществом выплаты процентов является то, что это относительно низкие расходы по сравнению с альтернативами.

Самым большим преимуществом выплаты процентов является то, что это относительно низкие расходы по сравнению с альтернативами.

Выплата процентов также означает, что плательщик держит долг, строит свою кредитную историю и потенциально эффективно использует кредитное плечо. Например, застройщики часто занимают деньги для строительства и аренды зданий. Если норма прибыли на здание больше, чем процентная ставка, которую они взимают, компания успешно использует чужие деньги, чтобы заработать деньги для себя.

С другой стороны, проценты — это регулярные денежные расходы. Плательщики часто по контракту обязаны выплачивать проценты, и ежемесячные платежи обычно применяются для оценки процентов до выплаты основной суммы. Потребители могут счесть оценку заинтересованности подавляющей. Кроме того, наличие слишком большого количества кредитов и слишком высоких ежемесячных платежей может ограничить возможность заемщика брать больше кредита.

Проценты для заемщиков

Плюсы

Может быть результатом столь необходимого капитала; относительно говоря, это может стоить небольших затрат во время чрезвычайных ситуаций.

Является результатом формирования сильной кредитной истории

Может использоваться для повышения доходности и увеличения прибыли

Минусы

Реальный, часто ежемесячный расход, требующий денежных затрат

Обычно выплачивается до выплаты основного долга

Может усложниться и стать непосильной задачей для заемщика

Обязаны платить по договору

Преимущества и недостатки взимания процентов

Стратегия многих инвесторов состоит в том, чтобы собирать проценты. Часто фиксированная сумма (или, по крайней мере, постоянная), проценты часто обеспечивают положительный денежный поток, который является надежным источником дохода в зависимости от кредитоспособности человека, занимающего деньги. Вместо того, чтобы держать капитал без дела и не использовать, кредитование денег другим является более эффективным способом размещения капитала, особенно в краткосрочной перспективе, когда кредитору могут понадобиться эти деньги по определенной причине в долгосрочной перспективе.

Проценты также рекламируются как одна из самых простых форм пассивного дохода. Кредиты могут практически не требовать администрирования или обслуживания после подписания соглашения. Кредиторы могут просто взимать проценты и основные платежи.

У взимания процентов есть некоторые недостатки. Во-первых, процентный доход подлежит налогообложению; даже небольшая сумма может подтолкнуть налогоплательщика к более высокой налоговой категории. Далее, поскольку вы получаете проценты, это означает, что вы позволяете кому-то другому использовать ваш капитал. Хотя вы можете быть удовлетворены получением процентов, потенциальный доход часто будет выше, если бы вы использовали капитал самостоятельно.

Также у сбора процентов могут быть философские противники. Рассмотрите оценку долга по студенческому кредиту. В то время как некоторые говорят, что процентные ставки около 10% являются разумными для суммы риска, которому подвергаются эти кредиторы, другие утверждают, что эти ставки являются хищническими для молодых людей и не должны оцениваться.

Проценты для кредиторов

Плюсы

Может служить источником денежного потока, если процентные платежи взимаются ежемесячно/часто

Может быть пассивным источником дохода

Может обеспечивать постоянный поток доходов, если заемщик надежен в своих платежах

Более эффективное использование капитала вместо того, чтобы не давать его взаймы

Минусы

Увеличит налоговое обязательство налогоплательщика

Может быть ниже того, что можно было бы получить, если бы кредитор использовал капитал для своих собственных инвестиционных целей

В некоторых ситуациях может привлечь негативное внимание в зависимости от заемщика, процентной ставки и обстоятельств

Проценты и макроэкономика

Среда с низкими процентными ставками призвана стимулировать экономический рост, чтобы занимать деньги было дешевле. Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Однако низкие процентные ставки не всегда идеальны. Высокая процентная ставка обычно говорит нам о том, что экономика сильна и преуспевает. В условиях низких процентных ставок снижается доходность инвестиций и сберегательных счетов и, конечно же, увеличивается долг, что может означать большую вероятность дефолта, когда ставки снова повысятся.

В ответ на COVID-19 Федеральная резервная система начала проводить денежно-кредитную политику еще в марте 2020 года. Затем, когда пандемия ослабла, Федеральная резервная система начала повышать ставку по федеральным фондам. Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Что такое начисленные проценты?

Начисленные проценты – это начисленные, но не выплаченные проценты. Для заемщика это проценты, подлежащие уплате, но денежные средства не были переведены кредитору. Для кредитора это заработанные проценты, за которые они еще не заплатили. Проценты часто начисляются как часть финансовой отчетности компании.

Как лучше всего получать проценты?

В настоящее время существует множество способов, которыми инвесторы могут вкладывать средства в альтернативные инвестиции, приносящие проценты. Это также означает, что инвесторы должны внимательно относиться к выбору заемщиков. Лучший способ заработать проценты — это изучить профиль риска вашего заемщика; если они по умолчанию по кредиту, вы не можете обратиться за помощью, чтобы восстановить потерянную основную сумму.

Сколько процентов выплачиваются по банковским счетам?

Сумма процентов, выплачиваемых по банковским счетам, сильно варьируется в зависимости от действующих государственных ставок и макроэкономических условий. Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Практический результат

Интерес является важной частью нашего высокофункционального общества. Позволяя людям брать взаймы и давать деньги взаймы, общество добивается большего экономического процветания за счет поощрения расходов. В результате капитал, скорее всего, не будет сидеть сложа руки; одни заимствуют, другие одалживают. Благодаря выплате процентов людям предлагается всегда использовать деньги.

Предложение Renaissance

Используйте код купона:

Скидка 10%

Копировать код

Срок действия предложения: до 31 июля 2016 г.

Предложение истекло

Выглядеть хорошо теперь легко в клинике Ренессанс с помощью дебетовой карты ICICI Bank

Описание предложения

- Получите скидку 10%01 на все услуги

- Получите скидку 20% на косметические процедуры у косметологов (без участия врача)

- Получите разовую консультацию врача, одну демо-процедуру, выбранную специалистом по коже в соответствии с состоянием его лица, абсолютно бесплатно

- Предложение действует до 31 июля 2016 г.

Чтобы воспользоваться предложением:

- Посетите любую клинику Ренессанс по предварительной записи

- Выберите желаемый косметический пакет

- Оплата банковскими картами ICICI. Скидка распространяется на общую стоимость пакета.

Положения и условия

I. Определения

- «Партнер по Альянсу» означает «RENAISSANCE COSMETIC CLINICS PVT LTD. (www.renaissanceclinicindia.com)», которая заключила соглашение об альянсе с ICICI Bank с целью предоставления Предложения.

- «Пользователь интернет-банкинга ICICI Bank» означает лицо, которое имеет сберегательный счет в ICICI Bank, счет(а) кредитной карты, кредитный/кредитный счет(а), депозитный(ые) счет(а) и/или любой другой тип счета(ов). ), поддерживаемые таким образом в ICICI Bank или его Аффилированном лице, которые являются подходящим(и) счетом(ами) для целей ICICI Bank Net Banking Service(s) и которые получили сообщение от ICICI Bank в отношении Предложения.

- «Сетевая банковская услуга ICICI Bank» означает услуги интернет-банкинга ICICI Bank, предлагаемые Пользователю интернет-банкинга ICICI Bank.

- «Владелец(и) карты» означает клиента ICICI Bank, которому Кредитная линия была предоставлена в силу наличия у такого клиента Карты.

- «Карта» означает дебетовую карту или кредитную карту, выпущенную ICICI Bank для держателя(ей) карты и действующую в течение Периода действия Программы.

- «Предложение» означает такие скидки/выгоды/предложения/подарки/подарочные ваучеры и т. д., предоставляемые Партнером по альянсу

- «Основные положения и условия» означают положения и условия, применимые к услуге/услуге интернет-банкинга ICICI Bank.

- «Продукты/услуги» означают товары/преимущества/услуги, предлагаемые Партнером по альянсу.

- «Веб-сайт» означает следующий веб-сайт Партнера по Альянсу: www.renaissanceclinicindia.com

- «Недействительная транзакция» означает любую транзакцию, в рамках которой транзакция имела место, но была отменена/отклонена/неуспешна Партнером по альянсу.

Все термины, написанные с заглавной буквы, используемые, но не определенные в настоящем документе, имеют соответствующие значения, указанные в Мин. Основные положения и условия. Эти условия («Условия») дополняют Основные положения и условия, а не отменяют их. В случае любого несоответствия между настоящими Условиями и Основными положениями и условиями настоящие Условия имеют преимущественную силу.

Детали предложения: ПРЕДЛОЖЕНИЕ ДЕЙСТВУЕТ С 1 декабря 2015 г. по 31 июля 2016 г.

- Получите скидку 10% на все услуги в клинике от окончательной стоимости пакета

- Скидка 20% на косметические процедуры у косметолога (без участия врача)

- Единовременная консультация врача, одна демо-процедура, выбранная специалистом по коже в соответствии с состоянием его лица, абсолютно бесплатно, что стоит рупий. 2000

II. Общие условия:

- ICICI Bank не гарантирует и не делает никаких заявлений относительно полезности, ценности и/или характера скидки/преимущества или Продуктов/Услуг в рамках Предложения, предоставляемого Партнером по Альянсу.

- Любые налоги или другие обязательства или сборы, подлежащие уплате правительству или любому другому установленному законом органу / органу или любому участвующему учреждению, которые могут возникнуть или начисляться Пользователю (пользователям) Интернет-банкинга ICICI Bank в связи с предоставлением Предложения, должны быть единолично счет пользователя/пользователей интернет-банкинга ICICI Bank. Налог, вычитаемый у источника, если таковой имеется, на денежную стоимость Предложения должен быть уплачен Пользователем/пользователями интернет-банкинга ICICI Bank.

- Все вопросы/запросы/жалобы/жалобы, связанные с Офертой, если таковые имеются, должны решаться ICICI Bank. То же самое должно быть адресовано ICICI Bank только в течение 2 дней после даты транзакции/покупки.

- Предложение недоступно везде, где это запрещено, и/или для продуктов/услуг, для которых такие предложения не могут быть доступны по какой-либо причине.

- ICICI Bank / Альянс-партнер оставляет за собой право изменять все или любые условия, применимые к Предложению, без указания каких-либо причин или без какого-либо предварительного уведомления. ICICI Bank также оставляет за собой право прекратить действие Предложения без объяснения причин или без какого-либо предварительного уведомления.

- Если Пользователь Интернет-банкинга ICICI Bank перестает быть Пользователем Интернет-банкинга ICICI Bank в любое время в течение периода действия Предложения, все преимущества в рамках Предложения теряют силу и становятся недоступными Пользователю Интернет-банкинга ICICI Bank.

ICICI Bank также оставляет за собой право прекратить действие Предложения без объяснения причин или без какого-либо предварительного уведомления.

ICICI Bank также оставляет за собой право прекратить действие Предложения без объяснения причин или без какого-либо предварительного уведомления.III. Условия:

В дополнение к условиям таких партнеров, предлагающих преимущества держателям кредитных/дебетовых карт ICICI Bank, к Предложению применяются следующие условия:/p>

- ICICI Bank не дает никаких гарантий и не делает никаких заявлений в отношении качества, доставки или иного характера товаров и услуг или гарантированных ваучеров, предлагаемых партнером по альянсу. Любой спор или претензия в отношении товаров, услуг и гарантированных ваучеров должны решаться Клиентом/Держателем(-ями) карты с Партнером по Альянсу напрямую, без какого-либо обращения к ICICI Bank.

- ICICI Bank никоим образом не несет ответственности за любые потери/повреждения/претензии, которые могут возникнуть в результате использования или иным образом любых товаров/услуг/гарантированных подарков/призов, которыми воспользовались Клиенты/Держатели карт в рамках Программы, предлагаемой Партнер Альянса.

- ICICI Bank оставляет за собой право лишить Партнера по Альянсу или Клиентов / Держателя карты / ов от преимуществ Программы, если будет установлено, что какая-либо мошенническая деятельность осуществляется с целью использования преимуществ в рамках Программы или иным образом с использованием Открытка.

- Гарантированные подарки спонсируются Партнером по альянсу, и Клиенты/держатели карт обязаны соблюдать положения и условия, установленные Партнером по альянсу в этом отношении.

- ICICI Bank не несет ответственности за любые задержки или убытки, которые могут возникнуть в связи с доставкой товаров и услуг или гарантированных ваучеров.

- Программа недоступна везде, где это запрещено, и/или на товарах/продуктах/услугах, для которых такие программы не могут предлагаться по какой-либо причине.