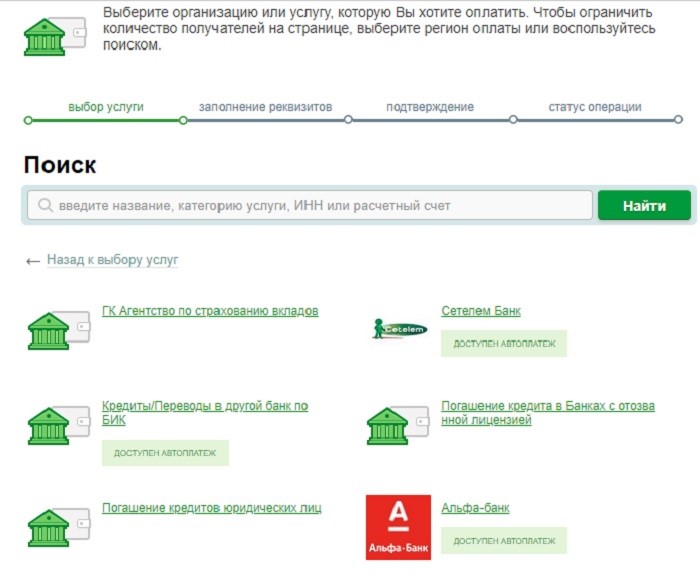

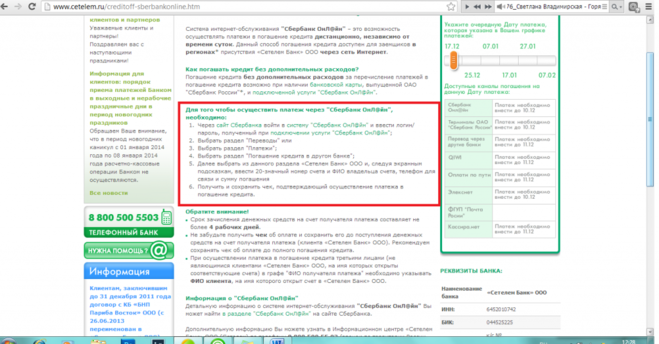

Оплатить кредит сетелем онлайн: Внесение платежа

Содержание

Volvo Car Russia и Сетелем Банк подписали договор сотрудничества в рамках программы Volvo Car Кредит

Сетелем Банк1 стал партнером Volvo Car Russia. Теперь клиенты банка смогут воспользоваться привлекательными условиями кредитования при покупке новых или поддержанных автомобилей Volvo в рамках специальной программы автокредитования Volvo Car Кредит. Подать заявку на автокредит можно будет в официальных дилерских центрах2, а клиентам Сбербанка — также через личный кабинет в системе «Сбербанк Онлайн».

С самого начала своего сотрудничества Volvo Car Russia и Сетелем Банк построили совместную работу вокруг интересов клиентов, предоставляя максимально гибкие условия получения финансовых продуктов и их использования, что становится особенно актуальным в условиях текущей неблагоприятной эпидемиологической обстановки. В целях повышения комфорта и безопасности клиентов, Volvo Car Russia и Сетелем Банком была запущена специальная процедура бесплатного дистанционного погашения автокредитов.

Банк максимально упростил и облегчил процедуру оплаты ежемесячных платежей. Сейчас любой клиент, уже оформивший кредит в рамках программы Volvo Car Кредит, без каких-либо дополнительных условий и комиссий сможет внести платеж прямо из дома через «Автоплатеж», доступный в Сбербанк-Онлайн, а также с любой карты МИР, Visa или MasterCard на сайте Сетелем Банка. При этом банк возьмет все расходы по оплате комиссий на себя.

«Сетелем Банк имеет значительный опыт автокредитования и является устойчивым игроком на российском рынке в этом секторе финансовых услуг. Мы надеемся, что разнообразные и продуманные предложения Сетелем Банка, его развитая структура и адаптированные современные европейские технологии сделают приобретение автомобилей Volvo еще более удобным и привлекательным для многих потенциальных клиентов», — отмечает директор по продажам Volvo Car Russia Алексей Тарасов.

«Volvo — одна из тех компаний, которые меняют мир и наше представление о том, каким этот мир должен быть. Популярность легендарного шведского автопроизводителя в нашей стране во многом объясняется философией бренда Volvo. Его основные ценности — надежность, безопасность и забота о людях — близки и понятны российским автолюбителям. Инновационность автомобилей Volvo в сочетании со скандинавским характером делают их идеальными для эксплуатации в российских условиях, — комментирует Председатель Правления Сетелем Банка Андрей Лыков. — Мы рады, что наше сотрудничество расширит круг автолюбителей, которые смогут стать обладателем понравившейся модели Volvo, чтобы в полной мере оценить комфорт от вождения первоклассного автомобиля».

Помимо этого, Сетелем Банк продолжает оказывать всю необходимую информационную и консультационную поддержку клиентам. Сервисы по обслуживанию действующих кредитов доступны онлайн в личном кабинете на сайте Банка, а также в мобильном приложении «Мой Банк» в AppStore и Google Play.

Процедура оформления кредита в Сетелем Банке проста и удобна. Для его получения требуется минимальный набор документов, решение принимается в пределах 15 минут. Кредитный договор можно будет оформить в салоне дилера, приезжать в офис банка не нужно. Сетелем Банк сотрудничает с наиболее популярными автомобильными марками и представлен практически во всех дилерских центрах РФ, благодаря чему его автокредиты доступны самому широкому кругу клиентов.

—————————

О Volvo Car Russia

Volvo Car Russia — часть автомобильного концерна Volvo Car Group (Volvo Cars). Компания официально зарегистрирована в России как юридическое лицо — ООО «Вольво Карс». Volvo Car Russia обеспечивает маркетинговое продвижение шведского бренда, осуществляет импорт и реализацию легковых автомобилей Volvo и оригинальных запчастей, организует сервисное и гарантийное обслуживание автомобилей Volvo на территории Российской Федерации, Казахстана и Белоруссии. Дополнительную информацию о деятельности Volvo Car Russia можно получить на официальном сайте.

Дополнительную информацию о деятельности Volvo Car Russia можно получить на официальном сайте.

О Volvo Car Group

Компания Volvo существует с 1927 г. Сегодня Volvo — это один из наиболее известных и уважаемых в мире автомобильных брендов. Volvo Cars продаёт свои автомобили приблизительно в 100 странах, общемировые продажи за 2018 г. составили 642 253 автомобиля. Volvo Cars являлась частью компании Volvo Group (Швеция) до 1999 г., когда она была приобретена компанией Ford Motor Company (США). В 2010 г. Volvo Cars была приобретена компанией Zhejiang Geely Holding (Китай).

В 2018 г. количество сотрудников Volvo Cars по всему миру составило около 43 000 человек (39 500). Штаб-квартира Volvo Cars, включая основные подразделения по разработке продукции, маркетингу и управлению компанией, находится в Гётеборге (Швеция). Головной офис Volvo Cars, отвечающий за развитие в Китае, расположен в Шанхае. Основные производственные предприятия компании находятся в Гётеборге (Швеция), Генте (Бельгия), Южной Каролине (США), Чэнду и Дацине (Китай). Двигатели для автомобилей Volvo производятся на заводе в Шёвде (Швеция) и Чжанцзякоу (Китай), кузовные комплектующие производятся на заводе в Улофстрёме (Швеция).

Головной офис Volvo Cars, отвечающий за развитие в Китае, расположен в Шанхае. Основные производственные предприятия компании находятся в Гётеборге (Швеция), Генте (Бельгия), Южной Каролине (США), Чэнду и Дацине (Китай). Двигатели для автомобилей Volvo производятся на заводе в Шёвде (Швеция) и Чжанцзякоу (Китай), кузовные комплектующие производятся на заводе в Улофстрёме (Швеция).

В русле своей новой стратегии Volvo Cars стремится обеспечить клиентов «Свободой передвижения» (Freedom to Move), отвечающей требованиям безопасности, устойчивости и индивидуальным запросам клиентов. Эта стратегия находит своё отражение в ряде амбициозных целей компании. Так, к 2025 году половину общего объема продаж Volvo Cars составят электрические автомобили, половина всех автомобилей будет предлагаться клиентам по подписке, а также треть автомобилей будет оснащена технологиями автономного вождения.

[1] «Сетелем Банк» ООО — совместное предприятие ПАО Сбербанк и BNP Paribas Personal Finance (БНП Париба Персонал Финанс), подразделения потребительского кредитования Группы BNP Paribas (БНП Париба). Лицензии Банка России на осуществление банковских операций №2168 от 27.06.2013 г. (бессрочные), ОГРН 1027739664260. Официальный сайт — www.сetelem.ru.

[2] В связи со сложившейся эпидемиологической обстановкой работа дилерских центров и центров сервисного обслуживания Volvo Cars временно ограничена.

Опубликованная в данном пресс-релизе и на медиа сайте Volvo Cars информация может быть изменена в любое время без предварительного уведомления или обязательств. Пожалуйста, для получения наиболее свежей и достоверной для российского рынка информации обращайтесь в пресс-службу Volvo Cars в России.

5 способов погасить задолженность по кредитной карте

Выплата задолженности по кредитной карте может показаться пугающей.

Итак, рассмотрите эти пять стратегий, которые помогут вам с уверенностью погасить долг

Итак, рассмотрите эти пять стратегий, которые помогут вам с уверенностью погасить долг

16 июня 2022 г. | 7 мин чтения

Возможно, со временем вы постепенно увеличивали баланс своей кредитной карты или вам пришлось покрывать большие, непредвиденные расходы с помощью ваша карта. Если у вас есть остаток по кредитной карте из месяца в месяц, возможно, пришло время сосредоточиться на его погашении.

Даже если это кажется пугающим, погасить задолженность по кредитной карте возможно. Разговор с финансовым экспертом может помочь. Вы также можете обратиться к своим кредиторам, чтобы узнать, будут ли они работать с вами. Вот несколько способов, которые помогут вам составить план и оставаться сосредоточенным.

Почему важно быть свободным от долгов

Задолженность по кредитной карте может повлиять на ваше общее финансовое состояние несколькими способами. Ваш баланс может увеличиваться со временем из-за начисления процентов. Если вы вносите только минимальный платеж каждый месяц, полное погашение долга может занять много времени. Кроме того, могут накапливаться сборы за любые просроченные или пропущенные платежи.

Если вы вносите только минимальный платеж каждый месяц, полное погашение долга может занять много времени. Кроме того, могут накапливаться сборы за любые просроченные или пропущенные платежи.

Большой остаток на кредитной карте также может отрицательно сказаться на вашем кредите, так как кредитный рейтинг частично зависит от вашего использования кредита. И использование слишком большого количества вашего доступного кредита может привести к тому, что вы превысите рекомендуемый экспертами коэффициент использования 30%.

Еще одним преимуществом погашения долга по кредитной карте является возможность иметь больше места в вашем бюджете для экономии денег и время от времени вознаграждать себя.

Понять, как образовался долг

Выяснение того, как вы влезли в долги, может помочь вам избежать перерасхода средств в будущем. Попробуйте просмотреть выписки по кредитным картам за последние несколько месяцев, чтобы найти закономерности в своих привычках. Есть ли места, где вы можете внести некоторые изменения в свои ежедневные или ежемесячные расходы?

Есть ли места, где вы можете внести некоторые изменения в свои ежедневные или ежемесячные расходы?

Например, вы можете отменить абонемент в тренажерный зал и заниматься дома или готовить больше еды вместо того, чтобы обедать вне дома.

Если ваша задолженность по кредитной карте возникла в результате крупных непредвиденных расходов, вы можете составить план создания резервного фонда. Это может помочь вам покрыть большие счета в будущем, не влезая в долги.

5 способов погасить долг

Вы можете начать погашать задолженность по кредитной карте, выбрав стратегию, сократив свои расходы и внеся несколько ключевых изменений.

1. Выберите стратегию погашения долга

Составление плана может помочь вам понять, что лучше всего подходит для вас, и даже обеспечить мотивацию. Есть две основные стратегии, которые могут помочь вам сократить долг:

- Сначала погасите долги с высокими процентами. Используя стратегию, которую иногда называют лавинным методом, вы сделаете минимальные платежи по всем своим долгам, но вложите дополнительные деньги в баланс с самой высокой процентной ставкой.

Это может помочь вам сэкономить деньги в долгосрочной перспективе, потому что долги с высокими процентами обходятся дороже.

Это может помочь вам сэкономить деньги в долгосрочной перспективе, потому что долги с высокими процентами обходятся дороже. - Сначала погашайте самые маленькие долги. Если вам нужно придать импульс своему плану выплаты долга, метод снежного кома может оказаться более целесообразным. С помощью этой стратегии вы снова будете выплачивать минимальные платежи по всем своим долгам. Но затем сосредоточьтесь на том, чтобы сначала направить любые доступные деньги на погашение вашего наименьшего остатка. После того, как вы выплатите это, вы можете посвятить любые средства, которые были высвобождены, на ваш следующий самый маленький долг и так далее.

Это может помочь вам сэкономить деньги в долгосрочной перспективе, потому что долги с высокими процентами обходятся дороже.

Это может помочь вам сэкономить деньги в долгосрочной перспективе, потому что долги с высокими процентами обходятся дороже.2. Платите больше минимума

По данным Бюро финансовой защиты потребителей, вы всегда должны оплачивать как можно большую часть своего полного баланса по кредитной карте.

Почему? Платеж сверх минимального платежа может помочь вам погасить долг быстрее, чем если бы вы просто заплатили минимум. Это связано с тем, что оплата большего количества может помочь вам покрыть проценты по кредитной карте, а также уменьшить общий баланс на вашей карте.

Плата сверх минимальной суммы также помогает ограничить проценты, которые вы должны будете платить с течением времени. И чем меньше начисляются проценты, тем ниже могут быть ваши минимальные платежи.

3. Сократите свои расходы

Когда вы сократите расходы, вы сможете вложить больше денег в долг и потенциально даже сэкономить деньги на процентах. Вот несколько способов отслеживать свои расходы и сокращать расходы:

- Создайте бюджет. Перечислите свои ежемесячные счета, такие как арендная плата, коммунальные услуги и продукты, а также ваши долги, такие как остатки по кредитным картам и студенческие ссуды. Запишите, сколько вы зарабатываете каждый месяц, и вычтите свои счета и минимальные обязательные платежи по долгам. Сумма, которую вы оставили, является отправной точкой для рассмотрения того, сколько дополнительных средств нужно ежемесячно откладывать на выплату долга.

- Поставьте цель. Как только вы узнаете, сколько у вас долга и сколько вы можете платить по нему каждый месяц, прикиньте, сколько времени потребуется, чтобы погасить долг. Отметьте эту дату в своем календаре. Наличие цели в уме может держать вас сосредоточенным и мотивированным.

- Отслеживайте свои расходы. Используйте любой удобный для вас метод, будь то приложение, электронная таблица или ручка и бумага. Записывайте все, на что вы тратите деньги, и просматривайте журнал каждые несколько недель. Это хороший способ лучше понять свои привычки расходов и потенциально найти области, где вы можете сократить расходы.

- Расскажите другу или члену семьи. Если они узнают, что вы работаете над достижением цели по выплате долга, ваши друзья и семья могут предложить поддержку. Они также могут помочь вам подумать о способах бюджетирования или бесплатных развлечениях, и то, и другое может помочь вам придерживаться цели, продолжая жить своей жизнью.

Отметьте эту дату в своем календаре. Наличие цели в уме может держать вас сосредоточенным и мотивированным.

Отметьте эту дату в своем календаре. Наличие цели в уме может держать вас сосредоточенным и мотивированным.4. Перейдите на оплату только наличными

Пока вы выплачиваете задолженность, может быть полезно платить за вещи наличными, чтобы не увеличивать остаток на кредитной карте. И если вам нужно использовать карту для платежей, рассмотрите возможность использования дебетовой карты, чтобы не занимать деньги.

И если вам нужно использовать карту для платежей, рассмотрите возможность использования дебетовой карты, чтобы не занимать деньги.

5. Консолидация или перевод долга по кредитной карте

Еще один вариант погашения задолженности по кредитной карте — это консолидация долга или объединение нескольких остатков в один новый. Некоторые люди используют перевод баланса кредитной карты или кредит консолидации долга для этой цели.

Предложение кредитной карты для переноса баланса позволяет вам переместить неоплаченный долг с одного или нескольких счетов на новую кредитную карту. Эти карты часто имеют более низкую процентную ставку в течение ограниченного времени, что может помочь вам сэкономить деньги, если вы будете одобрены. Процентная ставка обычно увеличивается после окончания вводного периода. Поэтому рекомендуется убедиться, что вы можете погасить остаток в течение этого периода времени.

Предположим, у вас есть задолженность по кредитной карте в размере 5000 долларов США, и вы открываете кредитную карту для перевода остатка с начальной процентной ставкой 0%. Если рекламный период длится 18 месяцев, вам нужно будет платить около 278 долларов в месяц, чтобы погасить остаток до увеличения процентной ставки.

Если рекламный период длится 18 месяцев, вам нужно будет платить около 278 долларов в месяц, чтобы погасить остаток до увеличения процентной ставки.

Перед подачей заявки рекомендуется также проверить, взимает ли карта какие-либо комиссии, и ознакомиться с ее условиями, чтобы принять взвешенное решение.

Посмотрите, как погашение долга помогает вашему кредиту

Слишком большая задолженность по кредитной карте потенциально может помешать укреплению вашего финансового здоровья. Балансы могут расти со временем, и они могут негативно повлиять на ваш кредитный рейтинг. И это может повлиять на вашу способность претендовать на новые кредиты и кредитные карты в будущем.

Хотя это непросто, погасить задолженность по кредитной карте возможно, если вы составите план погашения долга. Отслеживание вашего кредита также может помочь. Кроме того, как только вы начнете выплачивать остатки по кредитной карте, ваш кредитный рейтинг может даже увеличиться.

CreditWise от Capital One также позволяет легко контролировать ваш кредит. Он показывает вам разбивку ваших общих остатков и помогает вам отслеживать коэффициент использования кредита, который является важной частью вашего кредитного рейтинга. Это бесплатно для всех, даже если у вас нет учетной записи Capital One. И проверка не повредит вашему счету, так что вы можете смотреть так часто, как хотите.

6 основных ошибок кредитных карт

Кредитные карты могут быть благом для потребителей, предоставляя множество преимуществ и преимуществ. Поскольку они являются отличной альтернативой наличным деньгам, они отлично подходят, если вам нужно совершать покупки, когда вы находитесь в затруднительном положении. Некоторые карты предлагают такие привилегии, как вознаграждение, например возврат наличных или мили за поездку, в то время как другие обеспечивают дополнительную защиту ваших покупок. Если вы будете правильно разыгрывать свои карты и ежемесячно погашать остаток, вам никогда не придется платить ни цента в виде процентов. Кроме того, добросовестный пользователь кредитной карты может помочь повысить ваш кредитный рейтинг.

Кроме того, добросовестный пользователь кредитной карты может помочь повысить ваш кредитный рейтинг.

Тем не менее, эти маленькие кусочки пластика также могут быть проклятием, особенно если вы уже плаваете в долгах или просто не знаете, как управлять своими финансами. Тысячи потребителей испытывают трудности с контролем остатков на своих кредитных картах. Если вы среди этих потребителей, не отчаивайтесь. Вы сделаете свой долг более управляемым, если решите изменить свои привычки расходов. Сделайте гигантский шаг в этом направлении, избегая или переставая делать эти шесть основных ошибок с кредитными картами.

Key Takeaways

- Есть ряд распространенных ошибок, которые люди совершают при использовании своих кредитных карт, что может вызвать огромные проблемы с их финансами.

- Внесение только минимальных платежей и использование карт для повседневных покупок — две самые распространенные ошибки.

- Выгоды от вознаграждений могут быть небольшими, в то время как денежные авансы могут быть дорогостоящими.

- Никогда не оплачивайте медицинские счета кредитной картой и никогда не игнорируйте свой долг.

Оплата только минимального остатка

Заманчиво отправлять минимальные ежемесячные платежи — часто от 15 до 25 долларов — когда вы испытываете финансовые затруднения. Не делай этого. Высокие процентные ставки, взимаемые компаниями-эмитентами кредитных карт, будут увеличивать ежемесячный счет. Вместо этого отправьте самый крупный платеж, который вы можете себе позволить, и сократите расходы в других областях, чтобы сосредоточиться на погашении долга. Возможно, стоит обойтись без дополнительных приспособлений, таких как новейший смартфон или последняя мода, если это означает, что вам будет легче спать по ночам, зная, что скоро вы будете свободны от долгов.

Может показаться, что вы не экономите деньги, увеличивая платежи по кредитным картам, но это так. В зависимости от процентной ставки вы будете экономить в среднем от 10 % до 29 % в год в виде процентов на любой остаток, который вы выплачиваете. Например, если вы заплатите дополнительно 1000 долларов в этом году, вы получите от 100 до 290 долларов вперед, в зависимости от ставки.

Например, если вы заплатите дополнительно 1000 долларов в этом году, вы получите от 100 до 290 долларов вперед, в зависимости от ставки.

С деньгами, вероятно, уже туго, если у вас уже есть долги, поэтому высвобождение дополнительных денег даст вам передышку в долгосрочной перспективе. Используете ли вы эти деньги для ускорения выплаты долга, создаете чрезвычайный фонд или инвестируете в пенсионное обеспечение. Сила сложных процентов начнет работать в вашу пользу, а не против вас.

Использование кредитной карты для повседневных покупок

Еще одна ловушка, в которую часто попадают люди, — это использование кредитных карт для регулярных повседневных покупок. Если вы не следуете ежемесячному бюджету и не можете легко полностью оплачивать остаток по кредитной карте каждый месяц, взимание недискреционных расходов по кредитной карте может быть опасным. Удерживая обычные покупки, такие как продукты и счета за коммунальные услуги, на балансе вашей кредитной карты, вы сделаете важный шаг к тому, чтобы контролировать расходы.

Учтите, что галлон молока на 3 доллара, купленный с помощью кредитной карты, в конечном итоге превратится в галлон на 30 долларов, если вы не погасите остаток в конце каждого месяца. Нет причин взимать проценты за необходимые товары, которые вы должны покупать напрямую на ежемесячный доход – наличными, чеком или дебетовой картой.

В погоне за вознаграждениями по кредитным картам

Вознаграждения по кредитным картам обычно стоят гораздо меньше, чем дополнительные проценты, которые вы получите, если не сможете погасить деньги, потраченные на эти бонусы. Например, вы можете получать по одному баллу за каждый потраченный доллар, но вам, вероятно, потребуется обменять 5000 баллов, чтобы получить скидку 50 долларов на билет на самолет. Поскольку проценты, взимаемые с непогашенных остатков на счетах, часто превышают типичный бонус в размере 2 %, это может быть нецелесообразным компромиссом.

Вам также следует избегать регистрации на несколько кредитных карт, независимо от бонусов. Если вы уже знаете, что плохо обращаетесь с кредитными картами, не добавляйте искушения в виде дополнительных карт. Также легче пропустить крайний срок оплаты, когда у вас больше карт, чем вы можете управлять. Помните, что несколько просроченных сборов или процентов могут быстро свести на нет эти подарки или вознаграждения за регистрацию.

Если вы уже знаете, что плохо обращаетесь с кредитными картами, не добавляйте искушения в виде дополнительных карт. Также легче пропустить крайний срок оплаты, когда у вас больше карт, чем вы можете управлять. Помните, что несколько просроченных сборов или процентов могут быстро свести на нет эти подарки или вознаграждения за регистрацию.

Вы сможете использовать свои карты чаще, когда выплатите свой долг и узнаете, как избежать нового долга. Если вы ежемесячно полностью и своевременно оплачиваете свой баланс, нет ничего плохого в том, чтобы использовать кредитные карты вместо наличных денег или в использовании вознаграждений, таких как кэшбэк или мили для часто летающих пассажиров. Просто убедитесь, что эти покупки соответствуют вашему месячному бюджету.

Получение наличных авансов

Компании-эмитенты кредитных карт используют такие тактики, как отправка чеков по почте, поощряя вас использовать их для оплаты счетов или для того, чтобы побаловать себя чем-то приятным, но они редко дают понять, что с этими чеками обращаются так же, как с наличными. Брать аванс наличными опасно, потому что вы сразу начинаете начислять проценты, в отличие от обычных покупок по кредитной карте. Кроме того, льготный период часто отсутствует, и с вас автоматически взимается комиссия, которая может достигать 6 % от суммы аванса. Чтобы усугубить ситуацию, компания-эмитент кредитной карты может не считать денежный аванс погашенным до тех пор, пока вы не обнулите баланс для других ваших покупок.

Брать аванс наличными опасно, потому что вы сразу начинаете начислять проценты, в отличие от обычных покупок по кредитной карте. Кроме того, льготный период часто отсутствует, и с вас автоматически взимается комиссия, которая может достигать 6 % от суммы аванса. Чтобы усугубить ситуацию, компания-эмитент кредитной карты может не считать денежный аванс погашенным до тех пор, пока вы не обнулите баланс для других ваших покупок.

Лучшее, что можно сделать с этими чеками, — это уничтожить их, как только вы их получите, избегая соблазна и не позволяя потенциальным похитителям личных данных вытащить номера счетов из корзины. Многие компании также отправляют персональный идентификационный номер (ПИН-код) вскоре после того, как вы оформляете карту, надеясь, что вы будете использовать ее для получения наличных в банкомате. Разорвите и эту бумагу.

Использование кредитной карты для оплаты медицинских счетов

Медицинские счета могут быть чрезвычайно дорогими, особенно если вы не застрахованы. Если у вас возникли проблемы с оплатой медицинских счетов, договоритесь о соглашении с больницей или другой компанией, которой вы должны деньги. Не добавляйте к своим счетам и стрессу, добавляя к ним непомерные процентные ставки по кредитным картам. Вы также должны просмотреть свои медицинские счета во второй или третий раз, убедившись, что они точны, и вы понимаете все расходы.

Если у вас возникли проблемы с оплатой медицинских счетов, договоритесь о соглашении с больницей или другой компанией, которой вы должны деньги. Не добавляйте к своим счетам и стрессу, добавляя к ним непомерные процентные ставки по кредитным картам. Вы также должны просмотреть свои медицинские счета во второй или третий раз, убедившись, что они точны, и вы понимаете все расходы.

Игнорирование долга

Некоторые люди испытывают такой стресс или смущение из-за долга по кредитной карте, что перестают открывать свои счета и делают вид, что проблем нет. Это явно плохой подход, потому что, пока вы игнорируете счета, бомба замедленного действия в виде процентных ставок увеличивает долг. Кроме того, если вы пропустите один или два платежа, процентная ставка может резко возрасти в соответствии с условиями соглашения о карте.

Если вы чувствуете себя перегруженным, вы можете позвонить в компанию, выпускающую карты, и попросить пересмотреть условия вашего соглашения. Возможно, вам удастся снизить процентную ставку, настроить план платежей или списать часть долга. Если ваш первый звонок не сработал, продолжайте перезванивать, потому что другой представитель службы поддержки может позволить вам договориться о более выгодной сделке.

Если ваш первый звонок не сработал, продолжайте перезванивать, потому что другой представитель службы поддержки может позволить вам договориться о более выгодной сделке.

Эмитент вашей кредитной карты может захотеть обсудить условия вашего соглашения.

Игнорирование долга также может снизить ваш кредитный рейтинг и побудить коллекторов к действиям. Из-за сомнительной тактики, часто используемой в этой отрасли, вы не хотите делать что-либо, что может привлечь их внимание.

Наконец, не позволяйте смущению помешать вам действовать. Вы можете предположить, что все остальные держат свои финансы под контролем, но многие другие потребители сталкиваются с аналогичными долговыми проблемами.

Другие ошибки, которых следует избегать

Ошибки, перечисленные выше, являются одними из наиболее часто совершаемых потребителями. Но есть и другие.

Просроченные платежи

Не делайте просроченных платежей. Это повредит вашему кредитному рейтингу, а также повлечет за собой штраф за просрочку платежа на вашем счету. У ваших кредитных карт, скорее всего, будет регулярная дата погашения каждый месяц, скажем, 15-го числа каждого месяца, и она редко отклоняется. Поэтому важно знать, когда должен быть выставлен счет. Если вы не можете вспомнить, когда должен быть произведен платеж, попробуйте добавить напоминание на свой телефон или компьютер или обвести даты в легкодоступном календаре.

У ваших кредитных карт, скорее всего, будет регулярная дата погашения каждый месяц, скажем, 15-го числа каждого месяца, и она редко отклоняется. Поэтому важно знать, когда должен быть выставлен счет. Если вы не можете вспомнить, когда должен быть произведен платеж, попробуйте добавить напоминание на свой телефон или компьютер или обвести даты в легкодоступном календаре.

Максимальное использование кредитной карты Кредитная линия

Если у вас нет денег для совершения платежей, вам не следует использовать кредитную карту — и вы не должны использовать ее по максимуму. Помните, что в худшем случае эмитенты кредитных карт могут также взимать плату за превышение лимита с тех, кто соглашается превысить свои кредитные лимиты.

Непонимание условий соглашения об учетной записи

Банки и кредитные карты сообщают условия конкретных карт во время заполнения заявки и при выдаче карты. Перед использованием карты важно знать, каковы эти условия. Это поможет вам лучше понять, что ожидается от вас от эмитента кредитной карты, а также поможет вам лучше управлять своими привычками расходов.

Плохо ли использовать кредитную карту?

Кредитные карты являются финансовым инструментом; их ценность полностью зависит от того, как они используются. При ответственном использовании кредитные карты имеют много преимуществ, таких как удобство, защита от мошенничества и бонусные вознаграждения. При безответственном использовании задолженность по кредитной карте может оказать огромное влияние на финансовую жизнь человека.

Должен ли я использовать кредитную карту для оплаты медицинских счетов?

Это зависит. Если вы знаете, что можете погасить свои медицинские счета в конце месяца, кредитная карта является прекрасным вариантом для оплаты. Однако, если вы не сможете вернуть его вовремя, проценты на солидный медицинский счет могут быстро вас ошеломить. Лучше создать план платежей или договориться с поставщиком медицинских услуг.

Стоит ли вознаграждение по кредитной карте?

Вознаграждения по кредитной карте приветствуются, когда кредитная карта не создает финансового стресса в вашей жизни.